Финансы

ФинансыПохожие презентации:

бюджет. Повышение финансовой грамотности населения")

бюджет")

Семейный бюджет. Бюджет школьника

1. СЕМЕЙНЫЙ БЮДЖЕТ. БЮДЖЕТ ШКОЛЬНИКА

2.

Составление бюджета включает в себя три основныефазы:

• постановка

финансовых целей (например,

планирование крупной покупки, продолжение

получения образования, начало своего дела и т.д.);

оценка доходов и возможностей увеличения доходной

части бюджета;

планирование расходов, в первую очередь

обязательных платежей, покупки товаров

первой необходимости.

3.

Рациональное использование средствдля наиболее полного удовлетворения

потребностей всех членов семьи

является основной задачей семейной

экономики.

4.

Стратегия сокращения расходной частибюджета

Семьи

могут

расширить

свои

возможности, если рационально будут

относиться к имеющимся ресурсам и

сортировать свои потребности, определяя

их первоочередность.

5.

Потребности – это необходимость в определенныхвещах,

желание

владеть

ими,

чувство

неудовлетворенности в случае их отсутствия

6.

Существуют различные варианты классификациипотребностей:

•материальные и духовные;

•первоочередные и

второстепенные;

•индивидуальные и

коллективные.

7.

Пирамида потребностей Маслоу8.

Пирамида потребностей Маслоу9.

Человеческиенеограниченны.

потребности

НО

Проблема состоит в том, что

ресурсы ограничены.

10.

Планируемые расходы можно разделить на три группы:•текущие или периодически повторяющиеся (обязательные

платежи, оплата коммунальных услуг, питание, жилье,

транспорт и т.д.);

•одноразовые ( в чем-то они подобны текущим, но

распределяются в течение года – отпуск, подписка на

газеты и т.д. или непредвиденные – поломка бытовой

техники, покупка лекарств и т.д.);

•приобретение вещей долговременного пользования

(мебель, холодильник и т.д.)

11.

Как семья может сократить свои расходы:•экономить электроэнергию;

•утеплить окна, экономить тепловую энергию;

•экономить воду;

•сократить время пользования мобильным

телефоном;

•отказаться от поездок на работу на машине, а

пользоваться общественным транспортом;

•консервировать и заготавливать продукты;

•отказаться от вредных привычек;

•научиться шить, вязать, ухаживать за вещами;

•производить мелкий ремонт в квартире.

12.

Советы бережливым людям:•планируйте покупки;

•составьте список необходимых покупок;

•походите по магазинам, сравните цены;

•следите за распродажами;

•изучайте рекламные предложения;

•ищите качественный товар;

•учитывайте срок годности, гарантии и ремонт;

•выясните, будет ли выгодна оптовая покупка;

•можно ли купить бывшую в употреблении вещь

или взять напрокат..

13.

Источники увеличения доходной части семейногобюджета

Около 80% доходов семья получает

от профессиональной деятельности.

Прежде всего, можно найти работу

по совместительству, по договору.

14.

Доход от предпринимательства – коммерческая деятельность безобразования юридического лица (частная торговля, надомное и

кустарное производство, оказание частных услуг, продажа с

приусадебного участка).

15.

Доход от операций с имуществом и денежнымисредствами:

•% по банковским вкладам;

•потребительский кредит;

•доходы по ценным бумагам (акциям, облигациям);

•операции с недвижимостью (сдача в аренду

земельного участка или квартиры);

•операции с валютой.

16.

Где вы будете изыскивать денежные средства,если кто-то из ваших близких зимой в

гололед сломал руку? Или кому-то срочно

нужна операция?

17.

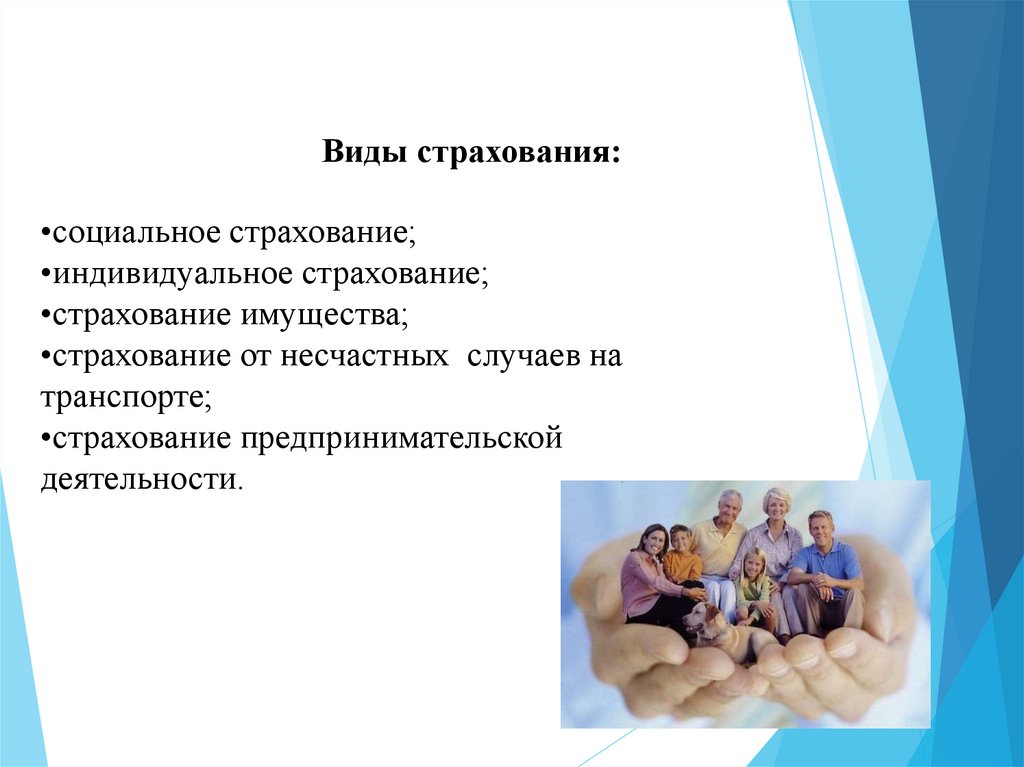

Виды страхования:•социальное страхование;

•индивидуальное страхование;

•страхование имущества;

•страхование от несчастных случаев на

транспорте;

•страхование предпринимательской

деятельности.

18.

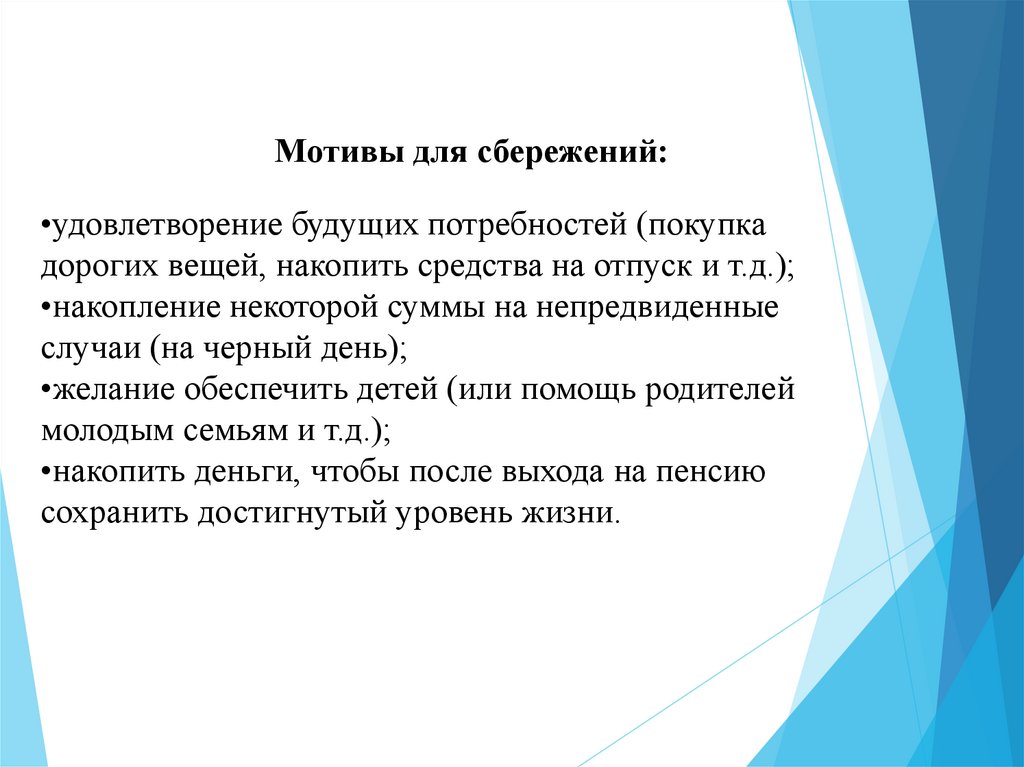

Мотивы для сбережений:•удовлетворение будущих потребностей (покупка

дорогих вещей, накопить средства на отпуск и т.д.);

•накопление некоторой суммы на непредвиденные

случаи (на черный день);

•желание обеспечить детей (или помощь родителей

молодым семьям и т.д.);

•накопить деньги, чтобы после выхода на пенсию

сохранить достигнутый уровень жизни.

19.

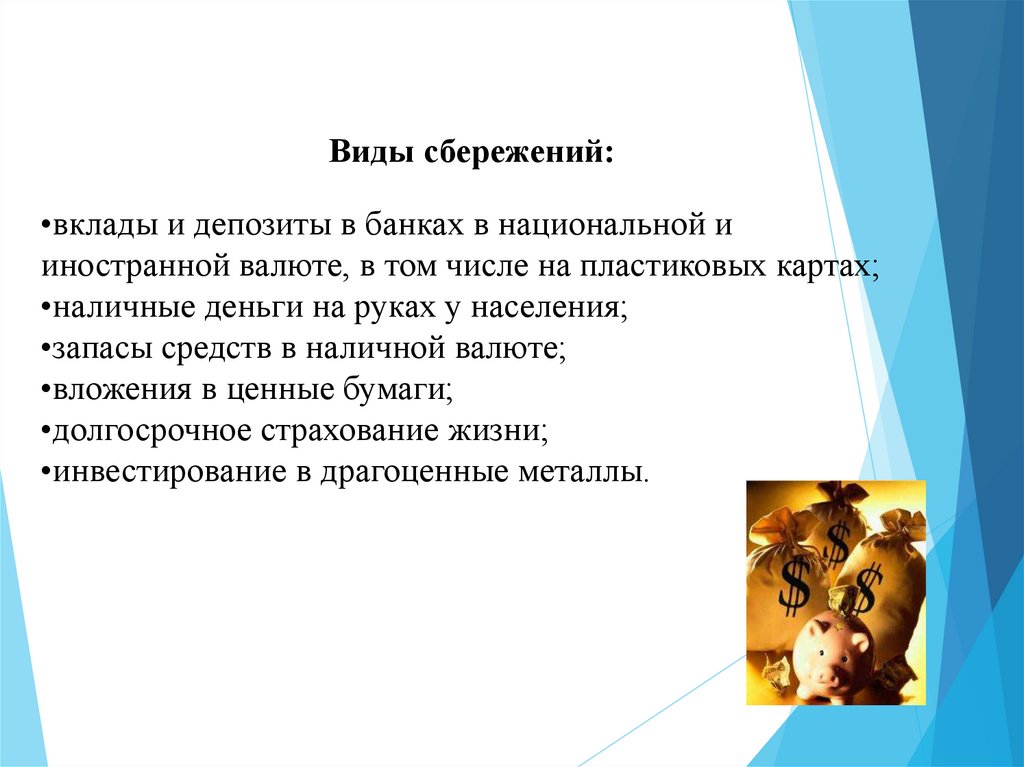

Виды сбережений:•вклады и депозиты в банках в национальной и

иностранной валюте, в том числе на пластиковых картах;

•наличные деньги на руках у населения;

•запасы средств в наличной валюте;

•вложения в ценные бумаги;

•долгосрочное страхование жизни;

•инвестирование в драгоценные металлы.

20.

В планировании семейного бюджета немаловажную рольиграет семейный менеджмент (управление, организация):

•четкие цели, осознанные всеми членами семьи,

•распределение полномочий,

•разделение труда по дому и составление графика работ,

•необходимое условие для каждого члена семьи – раскрыть

свои способности,

•уважение и помощь друг другу внутри семьи.

21.

Прежде чем приступить к составлению бюджеташкольника, следует определить, что можно отнести к

личным доходам и расходам, а что нет.

22.

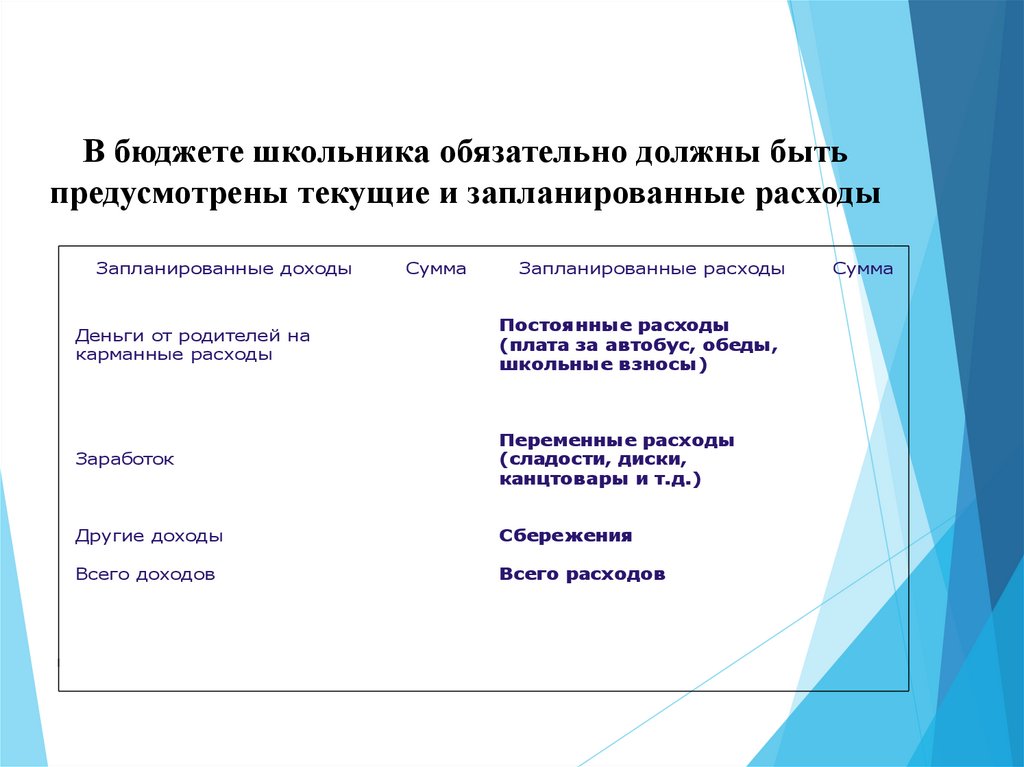

В бюджете школьника обязательно должны бытьпредусмотрены текущие и запланированные расходы

Запланированные доходы

Сумма

Запланированные расходы

Деньги от родителей на

карманные расходы

Постоянные расходы

(плата за автобус, обеды,

школьные взносы)

Заработок

Переменные расходы

(сладости, диски,

канцтовары и т.д.)

Другие доходы

Сбережения

Всего доходов

Всего расходов

Сумма