Финансы

Финансы Право

ПравоПохожие презентации:

")

Методика получения займа членом ассоциации заёмщиков

1.

Методика получениязайма

членом Ассоциации

(утверждает постоянно

действующий коллегиальный орган

– Совет)

2.

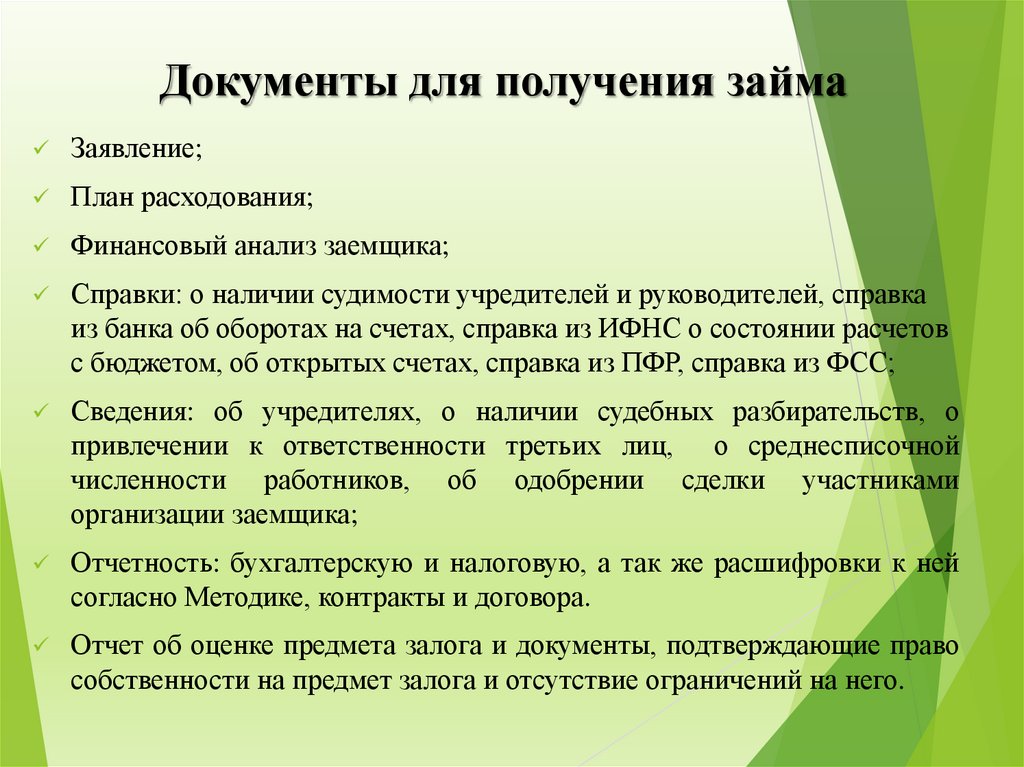

Документы для получения займаЗаявление;

План расходования;

Финансовый анализ заемщика;

Справки: о наличии судимости учредителей и руководителей, справка

из банка об оборотах на счетах, справка из ИФНС о состоянии расчетов

с бюджетом, об открытых счетах, справка из ПФР, справка из ФСС;

Сведения: об учредителях, о наличии судебных разбирательств, о

привлечении к ответственности третьих лиц, о среднесписочной

численности работников, об одобрении сделки участниками

организации заемщика;

Отчетность: бухгалтерскую и налоговую, а так же расшифровки к ней

согласно Методике, контракты и договора.

Отчет об оценке предмета залога и документы, подтверждающие право

собственности на предмет залога и отсутствие ограничений на него.

3.

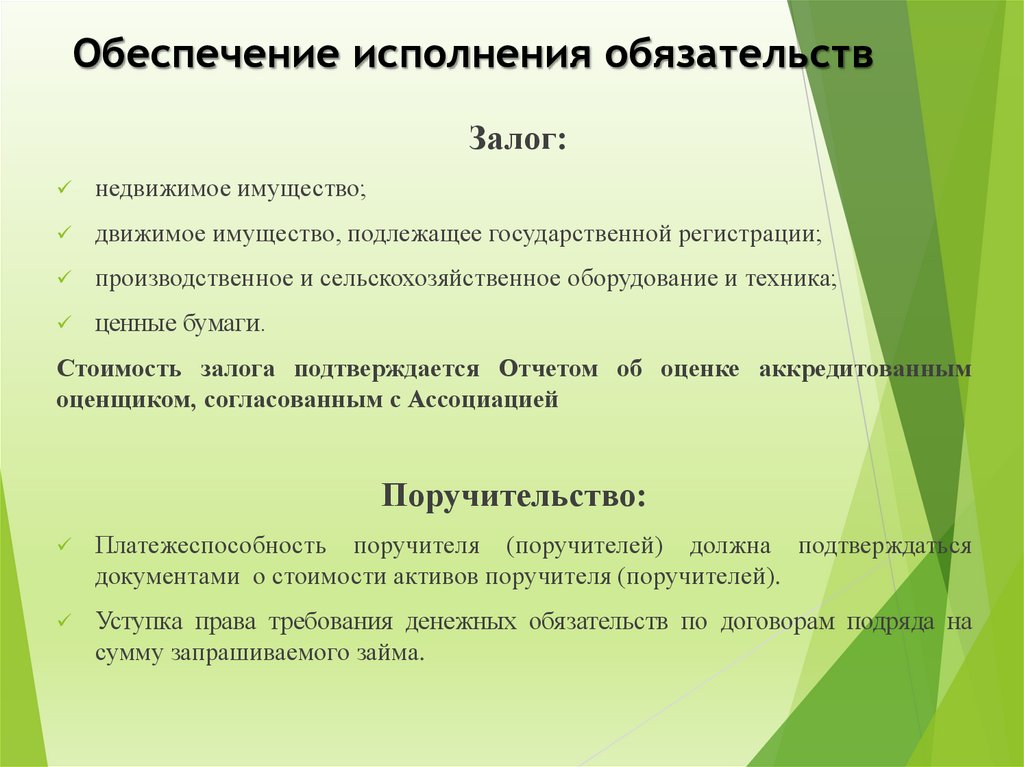

Обеспечение исполнения обязательствЗалог:

недвижимое имущество;

движимое имущество, подлежащее государственной регистрации;

производственное и сельскохозяйственное оборудование и техника;

ценные бумаги.

Стоимость залога подтверждается Отчетом об оценке аккредитованным

оценщиком, согласованным с Ассоциацией

Поручительство:

Платежеспособность поручителя (поручителей) должна подтверждаться

документами о стоимости активов поручителя (поручителей).

Уступка права требования денежных обязательств по договорам подряда на

сумму запрашиваемого займа.

4.

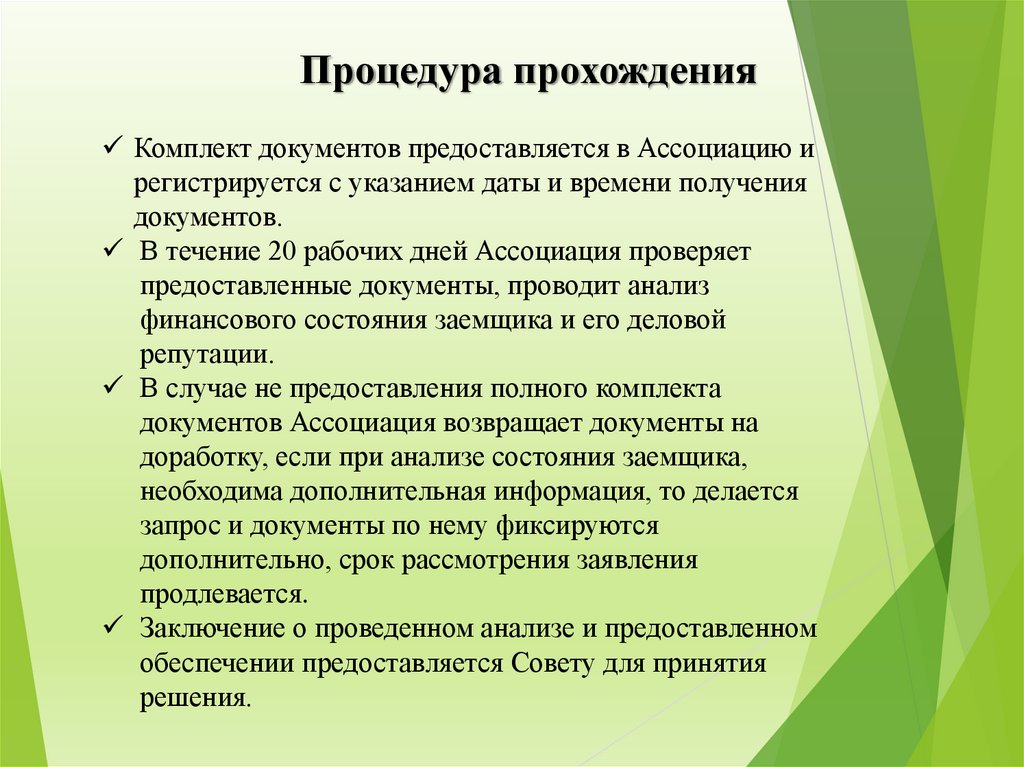

Процедура прохожденияКомплект документов предоставляется в Ассоциацию и

регистрируется с указанием даты и времени получения

документов.

В течение 20 рабочих дней Ассоциация проверяет

предоставленные документы, проводит анализ

финансового состояния заемщика и его деловой

репутации.

В случае не предоставления полного комплекта

документов Ассоциация возвращает документы на

доработку, если при анализе состояния заемщика,

необходима дополнительная информация, то делается

запрос и документы по нему фиксируются

дополнительно, срок рассмотрения заявления

продлевается.

Заключение о проведенном анализе и предоставленном

обеспечении предоставляется Совету для принятия

решения.

5.

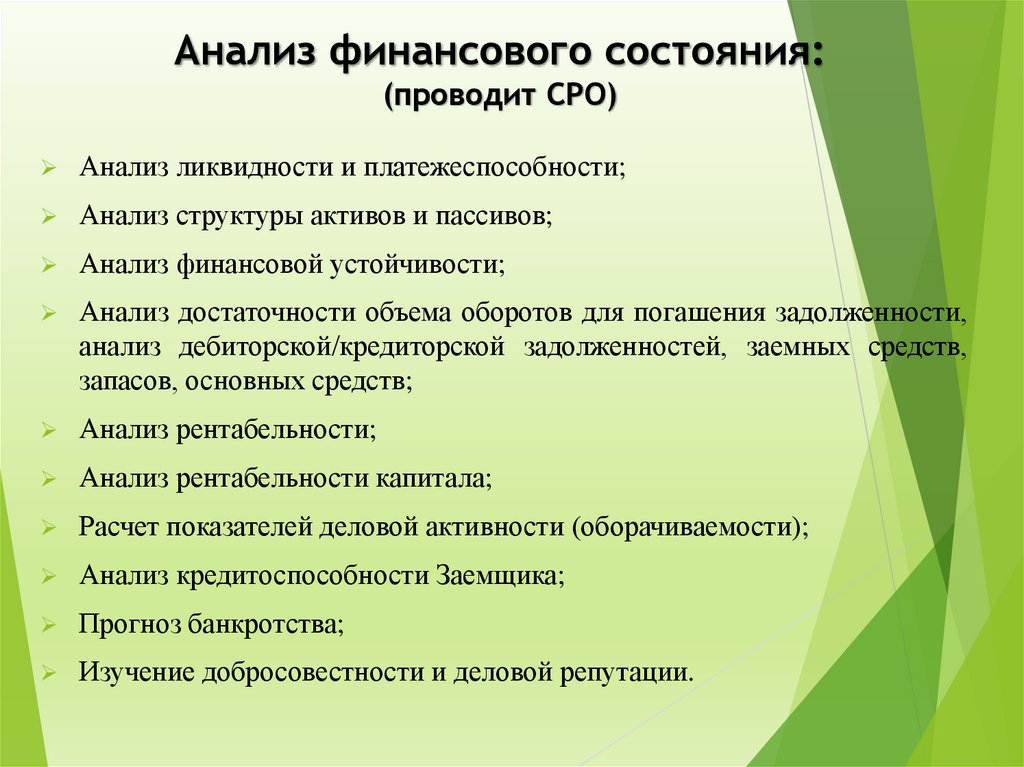

Анализ финансового состояния:(проводит СРО)

Анализ ликвидности и платежеспособности;

Анализ структуры активов и пассивов;

Анализ финансовой устойчивости;

Анализ достаточности объема оборотов для погашения задолженности,

анализ дебиторской/кредиторской задолженностей, заемных средств,

запасов, основных средств;

Анализ рентабельности;

Анализ рентабельности капитала;

Расчет показателей деловой активности (оборачиваемости);

Анализ кредитоспособности Заемщика;

Прогноз банкротства;

Изучение добросовестности и деловой репутации.

6.

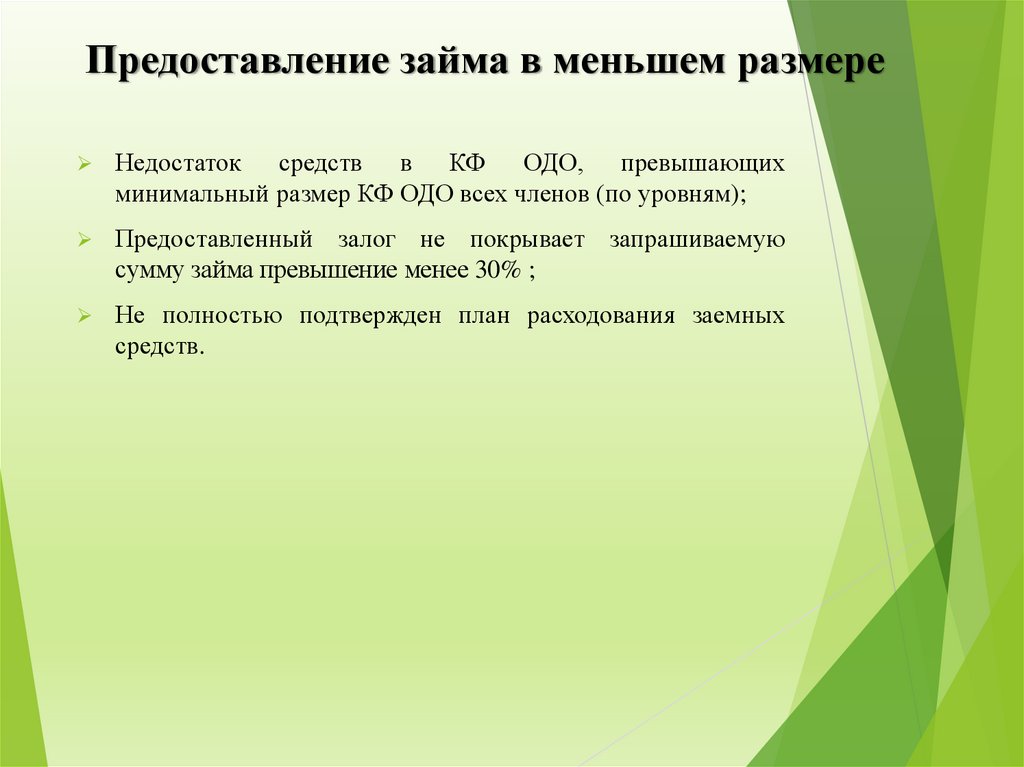

Предоставление займа в меньшем размереНедостаток средств в КФ ОДО, превышающих

минимальный размер КФ ОДО всех членов (по уровням);

Предоставленный залог не покрывает запрашиваемую

сумму займа превышение менее 30% ;

Не полностью подтвержден план расходования заемных

средств.

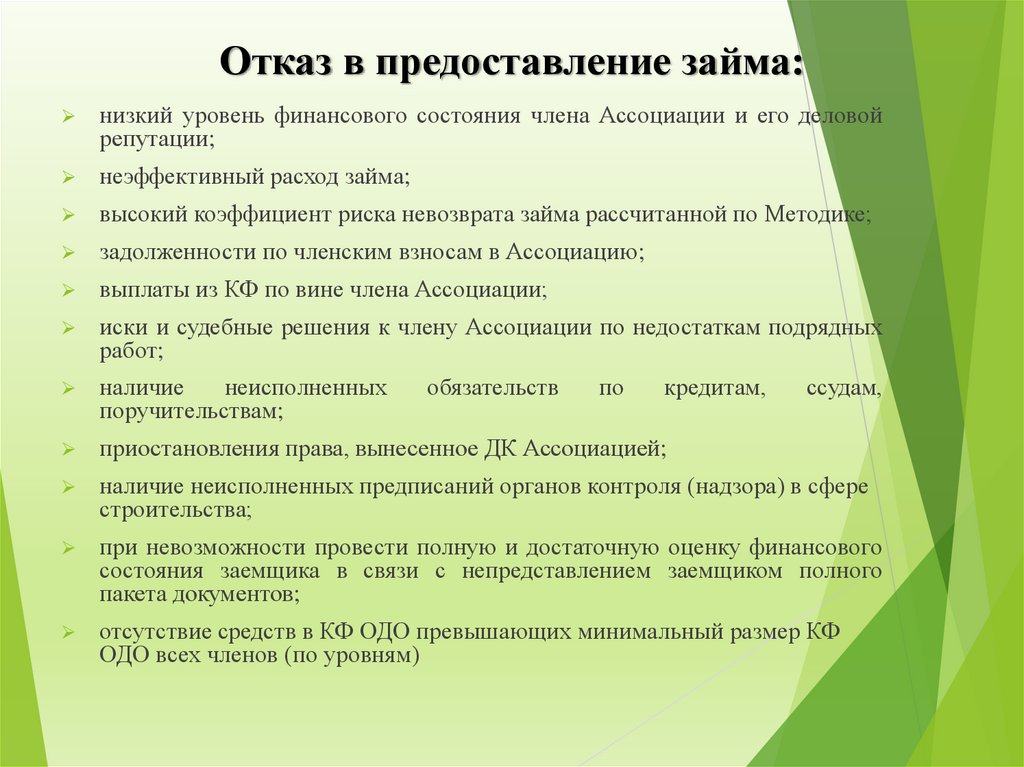

7.

Отказ в предоставление займа:низкий уровень финансового состояния члена Ассоциации и его деловой

репутации;

неэффективный расход займа;

высокий коэффициент риска невозврата займа рассчитанной по Методике;

задолженности по членским взносам в Ассоциацию;

выплаты из КФ по вине члена Ассоциации;

иски и судебные решения к члену Ассоциации по недостаткам подрядных

работ;

наличие

неисполненных

поручительствам;

приостановления права, вынесенное ДК Ассоциацией;

наличие неисполненных предписаний органов контроля (надзора) в сфере

строительства;

при невозможности провести полную и достаточную оценку финансового

состояния заемщика в связи с непредставлением заемщиком полного

пакета документов;

отсутствие средств в КФ ОДО превышающих минимальный размер КФ

ОДО всех членов (по уровням)

обязательств

по

кредитам,

ссудам,