Финансы

ФинансыПохожие презентации:

")

")

Управление дебиторской и кредиторской задолженностью организации АО «Компания Росинка», г. Липецк

1.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА(бакалаврская работа)

На тему:

Управление дебиторской и кредиторской

задолженностью организации на

примере АО «Компания Росинка» (г.

Липецк)

• Обучающийся: группы 13ЭКи4510

Антипов Роман Михайлович.

• Руководитель: к.э.н., доцент

• Е.Ф. Николаева.

1

2.

Цель, задачи, объект, предметисследования

Цель работы - анализ управления дебиторской и кредиторской

задолженностью и поиск направлений его совершенствования.

Задачи работы:

рассмотреть теоретические основы управления дебиторской

и кредиторской задолженностью организации;

провести анализ и оценку управления дебиторской и

кредиторской задолженностью организации;

предложить мероприятия по повышению эффективности

финансовых

инструментов

управления

дебиторской

и

кредиторской задолженностью организации.

Объектом исследования является АО «Компания Росинка».

Предметом исследования выступают инструменты управления

дебиторской и кредиторской задолженностью организации.

2

3.

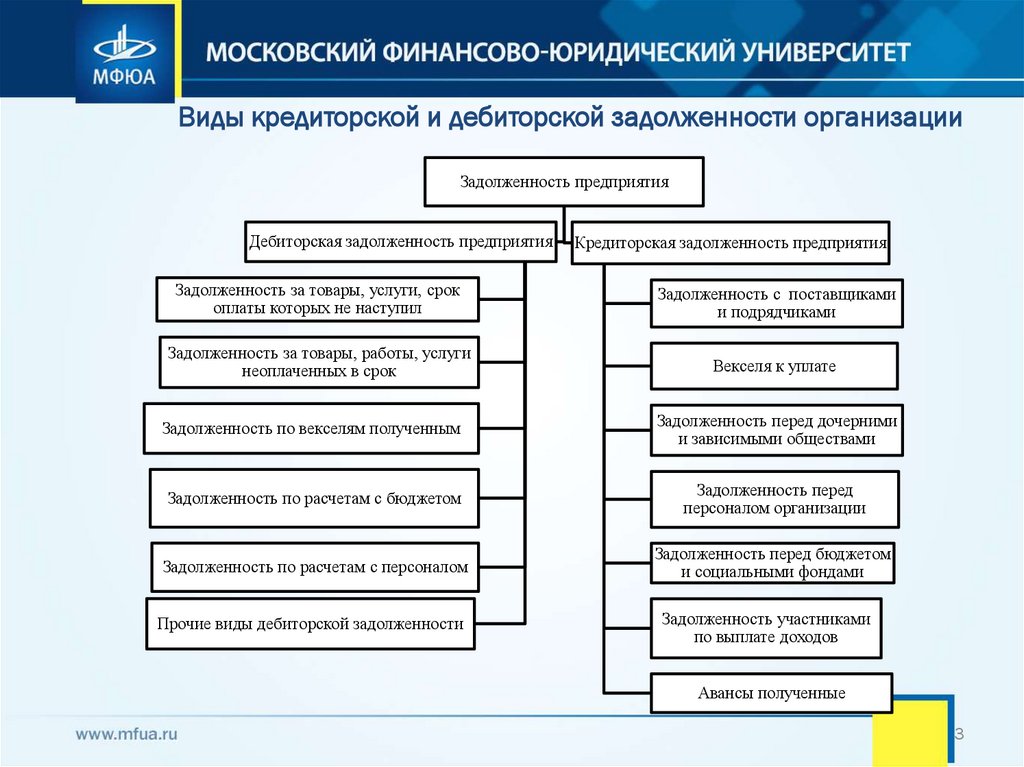

Виды кредиторской и дебиторской задолженности организацииЗадолженность предприятия

Дебиторская задолженность предприятия

Кредиторская задолженность предприятия

Задолженность за товары, услуги, срок

оплаты которых не наступил

Задолженность с поставщиками

и подрядчиками

Задолженность за товары, работы, услуги

неоплаченных в срок

Векселя к уплате

Задолженность по векселям полученным

Задолженность перед дочерними

и зависимыми обществами

Задолженность по расчетам с бюджетом

Задолженность перед

персоналом организации

Задолженность по расчетам с персоналом

Задолженность перед бюджетом

и социальными фондами

Прочие виды дебиторской задолженности

Задолженность участниками

по выплате доходов

Авансы полученные

3

4.

Подходы к определению понятия «дебиторская задолженность»Подход

«Юридический»

Автор/Источник

Понятие

п.1 ст. 307 Гражданского кодекса В силу обязательства должник обязан совершить в пользу

РФ

кредитора определенное действие: выполнить работу, передать

имущество, оказать услугу, внести вклад в совместную

деятельность, уплатить денежные средства и т.п., или

воздержаться от данного действия, а кредитор имеет право

требовать исполнения обязанностей от должника.

«Бухгалтерский»

Ефстафьева И.Ю, Черненко В.А. Дебиторская задолженность представляет собой задолженность

других лиц перед данной организацией, отражение которой в

бухгалтерском учете выражено как имущество предприятия.

Информация о сумме дебиторской задолженности содержится в

строке «Дебиторская задолженность» раздела II актива

бухгалтерского баланса

«Экономический»

Дядик А.С., Тимофеева О.В.

Продавец утрачивает право собственности на товары, реализуя

их на условиях последующей оплаты с момента продажи

товаров до момента оплаты их покупателем, а также не

располагает деньгами, составляющими цену реализуемого

товара. В учете величина дебиторской задолженности

фактически показывает объем средств, которые были изъяты из

оборота компании. Соответствующий объем денежных средств

находится в обороте у контрагента-должника. Таким образом,

задолженность покупателя – это объем предоставленного ему

кредита

4

5.

Подходы к определению понятия «кредиторская задолженность»Автор

Ефстафьева И.Ю.,

Черненко В.А.

Понятие

Кредиторская задолженность - это задолженность предприятия иным

предприятиям, физическим лицам или индивидуальным предпринимателям, в том

числе работникам, которая образовалась в процессе расчета за приобретаемые

товары, услугу или работу, а также при расчетах по оплате труда. Большая шасть

кредиторской задолженности образуется зачастую перед поставщиками и

подрядчиками за полученные, но еще не оплаченные товары или оказанные

услуги

Румянцева Е.А.

Кредиторская задолженность представляет собой межфирменный долг, который

возникает в результате продаж в кредит и регистрируется покупателем - как

кредиторская задолженность и продавцом - как дебиторская задолженность.

Кредиторская задолженность является самой крупной отдельной категорией

краткосрочного долга, включающая около 40% краткосрочных обязательств

средней нефинансовой компании. В свою очередь, у небольших предприятий

данная доля несколько больше, т.к. мелкие предприятия зачастую не имеют других

источников финансирования, поэтому им приходится полагаться на коммерческие

кредиты

5

6.

Организационная структура АО «Компания Росинка»6

7.

Анализ деловой активности АО «Компания Росинка» за 2017-2019 гг.Показатель

Формула

2017г.

2018г.

2019г.

Оборачиваемость

оборотных средств,

обороты

Продолжительность

оборота, дни

Оборачиваемость запасов,

обороты

Выручка/ средняя величина

оборотных активов

1,63

1,96

224

Продолжительность

оборота, дни

Оборачиваемость

дебиторской

задолженности, обороты

365/ коэффициент

оборачиваемости

Выручка/ средняя величина ДЗ

Продолжительность

оборота, дни

Оборачиваемость

кредиторской

задолженности, обороты

365/ коэффициент

оборачиваемости

Себестоимость реализованной

продукции/ средняя величина

КЗ

Продолжительность

оборота, дни

Оборачиваемость

активов, обороты

Продолжительность

оборота, дни

365/ коэффициент

оборачиваемости

Выручка/ средняя величина

активов

365/ коэффициент

оборачиваемости

365/ коэффициент

оборачиваемости

Себестоимость реализованной

продукции/ средняя величина

запасов

Изменения

2017г./ 2018г.

2018г./ 2019г.

1,73

0,33

-0,23

186

211

-38

25

3,87

4,29

3,15

0,42

-1,14

94

85

116

-9

31

3,25

3,92

3,92

0,67

0

112

93

93

-19

0

4,8

4,4

3,8

-0,4

-0,6

76

83

96

7

13

0,6

0,8

0,8

0,2

0

608

456

456

-152

0

7

8.

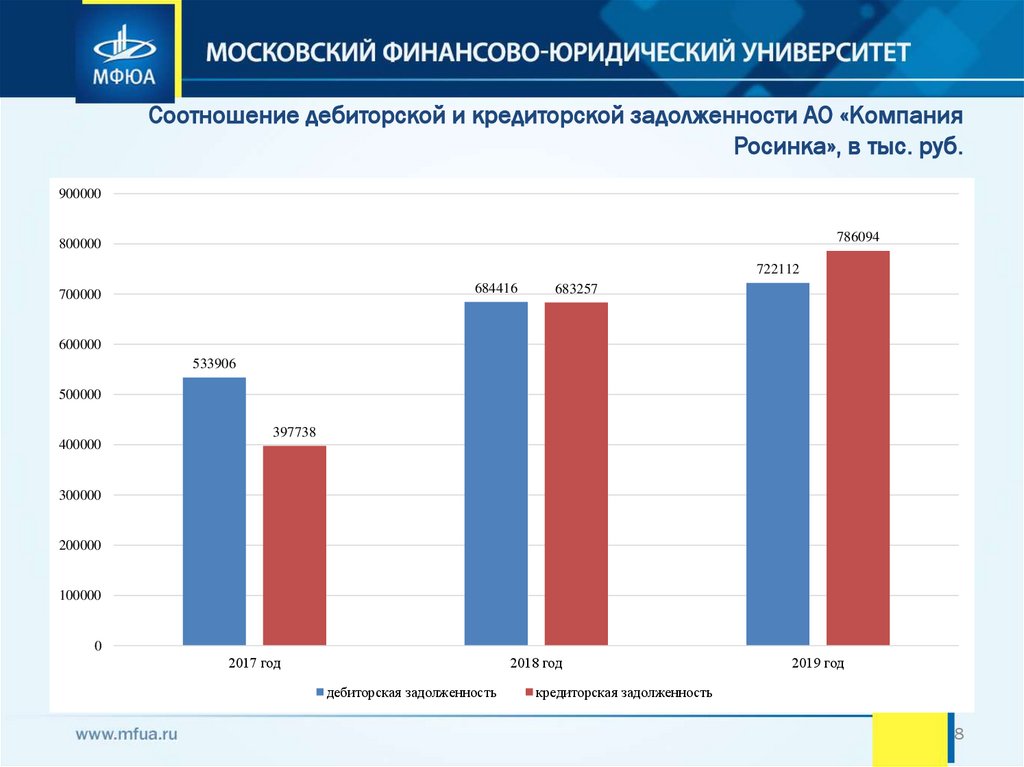

Соотношение дебиторской и кредиторской задолженности АО «КомпанияРосинка», в тыс. руб.

900000

786094

800000

722112

684416

700000

683257

600000

533906

500000

400000

397738

300000

200000

100000

0

2017 год

2018 год

дебиторская задолженность

2019 год

кредиторская задолженность

8

9.

Преимущества и недостатки методов и инструментов повышения эффективностиуправления дебиторской задолженностью организации

Методы

и

инструменты

дебиторской задолженностью

управления Преимущества

Недостатки

Регулярный анализ и

контроль за дебиторской

задолженностью

Позволяет определить состав и качество

дебиторской задолженности, отслеживать ее

динамику,

своевременно

выявлять

просроченную задолженность и задолженность,

по которой подходит срок оплаты.

Система штрафов и скидок

Применение системы скидок за ускорение

расчетов и штрафных санкций за задержку

платежа

дает

возможность

организации

сократить расходы по контролю и взысканию

дебиторской задолженности, а также потери,

связанные с упущенной выгодой.

Разработка кредитной политики

Грамотная кредитная политика позволяет:

Эффективность проводимой политики зависит

-оптимизировать производительность продаж; - от грамотности персонала и достоверности

управлять уровнем риска,

анализируемой информации о клиентах.

-ускорить возврат дебиторской задолженности;

-получить конкурентные преимущества.

Работа с дебиторами по

дебиторской задолженности

Факторинг

оплате

Может

понадобиться

увеличение

штата

сотрудников, в связи с чем, возникают

дополнительные

расходы.

Эффективность

метода

зависит

от

грамотности

задействованных в процессе специалистов и их

ответственности.

Применение штрафных санкций увеличивает

налоговую нагрузку на предприятие. Кроме

того, применение штрафов может негативно

сказаться

на

взаимоотношениях

с

покупателями.

ими Позволяет снизить риски возникновения Может сработать психологический фактор просроченной дебиторской задолженности, нежелание работника звонить, напоминать или

сохранить хорошие отношения с покупателем.

требовать оплаты, в связи с чем, данный этап

может оказаться невыполненным.

Ускорение и гарантия возврата дебиторской Данные методы являются достаточно дорогими

задолженности

и в связи с этим не всегда целесообразным

9

10.

Процедуры проведения внутрихозяйственного контролякредиторской задолженности организации

Процедуры проверки при проведении внутреннего контроля

Кредиторская задолженность

Определение преимущественного порядка расчетов

Получение списка кредиторов с указанием сумм задолженности на конец года. Выполнение выборки с включением в нее

наиболее значительных сумм и проверка наличия соответствующих договоров и первичных документов

Проверка развернутой информации остатков по счетам расчетов в балансе: по аналитическим счетам, имеющим дебетовое

сальдо; имеющим кредитовое

Проверка правильности организации и проведения инвентаризации в конце года

Оценка правильности отражения в учете заемных средств, наличия соответствующих договоров, правильности отнесения

на соответствущие источники расходов по уплате процентов

10

11.

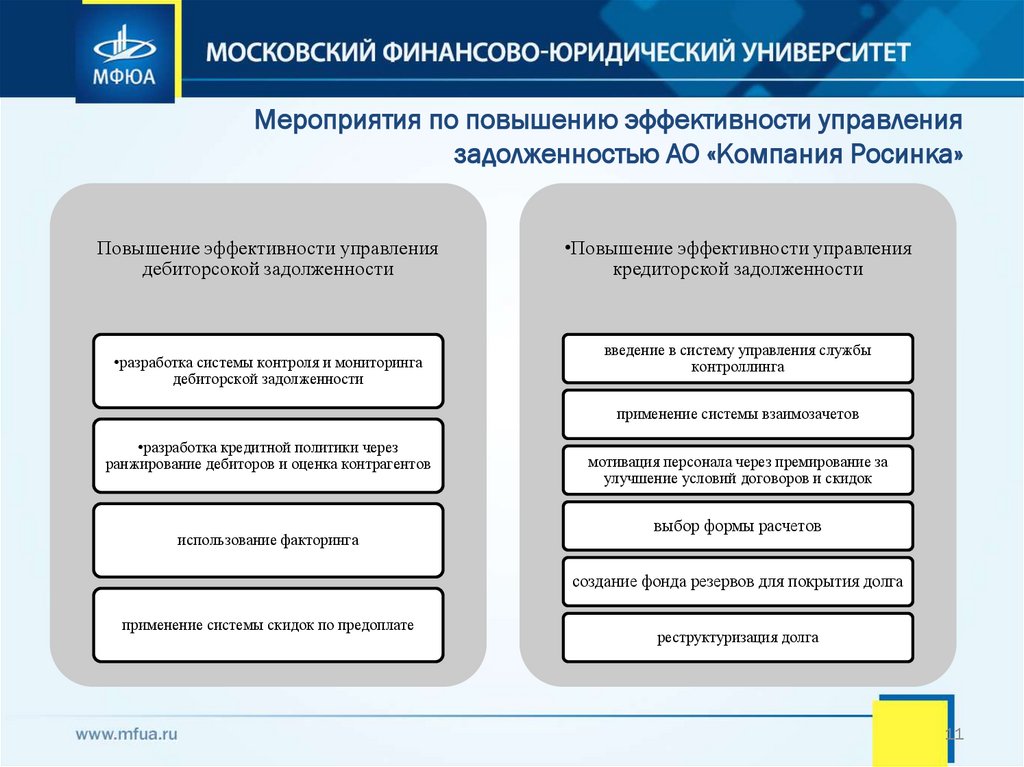

Мероприятия по повышению эффективности управлениязадолженностью АО «Компания Росинка»

Повышение эффективности управления

дебиторсокой задолженности

•разработка системы контроля и мониторинга

дебиторской задолженности

•Повышение эффективности управления

кредиторской задолженности

введение в систему управления службы

контроллинга

применение системы взаимозачетов

•разработка кредитной политики через

ранжирование дебиторов и оценка контрагентов

использование факторинга

мотивация персонала через премирование за

улучшение условий договоров и скидок

выбор формы расчетов

создание фонда резервов для покрытия долга

применение системы скидок по предоплате

реструктуризация долга

11

12.

Пример предоставления скидок за предоплатуПоказатели

116982

18%

331449

51%

201469

31%

Дебиторская

задолженностьненадежные

покупатели

и

заказчики, тыс. руб.

Оборачиваемость

дебиторской

задолженности

оборотов, обороты

Срок погашения

дебиторской

Надежные покупатели и заказчики задолженности,

Ненадежные покупатели и заказчикидней

Задолженность до Задолженность после

предоплаты 50 предоплаты 50 проц.

проц.

Изменения

116982

58491

58491

4,3

8,5

4,2

83,7

42,4

-41,3

Обычные покупатели и заказчики

12

13.

Экономический эффект от внедрения мероприятий по повышениюэффективности управления задолженностью в АО «Компания Росинка»

Показатель

2019 год

Прогноз

Абсолютное

изменение

Дебиторская задолженность, тыс. 722112

руб.

Оборачиваемость

дебиторской 3,94

задолженности, обороты

172319

549792,73

6,2

2,26

Срок погашения дебиторской 93

задолженности, дней

58,1

-34,9

Кредиторская задолженность, тыс. 786094

руб.

Оборачиваемость кредиторской 3,8

задолженности, оборотов

456218

329876

4,46

0,66

Срок погашения кредиторской 96

задолженности, дней

80,7

-15,3

Внедрение системы скидок по предоплате и контроллинг

13

14.

• Благодарю за внимание!14