Финансы

ФинансыПохожие презентации:

")

")

")

Характеристика объектов контроллинга (тема № 2)

1.

Тема № 2: Характеристикаобъектов контроллинга

План изложения материала

1. Сущность и классификация затрат

2. Центры ответственности и центры

затрат: понятия, виды.

2.

Пример.Производственное

предприятие

получило дополнительный заказ, затраты

для

исполнения которого составят 70 тыс. грн.

Предприятие работает на полную мощность и

потому выполнить заказ может только за счет отказа

от выполнения другого заказа, прибыль от которого

составила бы 6 тыс. грн. Необходимо определить

цену выполнения заказа, которая должна покрыть не

только затраты на его выполнение (70 тыс. грн.), но и

утраченную выгоду (альтернативные затраты, 6 тыс.

грн.).

3.

Чтобы принять правильное решение,руководителю важно знать, какие затраты

и выгоды будут получены в результате

принятия того или иного решения.

Принимая

решение

руководитель

должен представлять все его последствия.

Чтобы принять правильное решение,

руководителю важно знать, какие затраты

и выгоды оно за собой повлечет.

4.

Общие затраты – это затраты на весьобъем продукции за определенный период.

Их сумма зависит от продолжительности

периода и количества выпущенной

продукции.

Затраты на единицу продукции

рассчитываются

как

средние

за

определенный период, если продукция

выпускается постоянно или сериями. В

единичном производстве затраты на

изделие

формируются

как

индивидуальные.

5.

Элементные(одноэлементные)

затраты

однородные по составу, имеют единое экономическое

содержание и являются первичными. К ним относятся

материальные затраты, оплата труда, отчисления на

социальные нужды, амортизационные отчисления,

прочие затраты.

Комплексные затраты разнородные по составу,

охватывают несколько элементов затрат, их группируют

по экономическим назначениям при калькуляции и

организации внутреннего экономического управления.

Например, затраты на содержание и эксплуатацию

оборудования,

общепроизводственные,

общехозяйственные

(административные) затраты,

потери от брака и т.д.

6.

Прямые затраты непосредственно связаны сизготовлением

определенной

разновидности

продукции и могут быть отнесены на ее единицу

прямо. Если выпускается одна разновидность

продукции, все затраты – прямые. К прямым

затратам относятся прямые материальные затраты,

прямые затраты на оплату труда и прочие прямые

затраты.

В состав прямых материальных затрат включают

сырье и материалы, покупные полуфабрикаты и

комплектующие изделия, прочие материальные

затраты, которые могут быть отнесены на

конкретный объект затрат.

7.

Непрямые затраты нельзянепосредственно

отнести

на

отдельные

разновидности

продукции, потому что они связаны

с изготовлением разных изделий

(зарплата

обслуживающего

и

управленческого

персонала,

содержание зданий, сооружений,

машин и т.д.).

8.

Постоянные затраты – это затраты,абсолютная величина которых с увеличением

(уменьшением) выхода продукции существенно

не меняется. При неизменном

объеме

производства они остаются на одном и том же

уровне и выражаются формулой: y=b.

На практике к группе постоянных относят и

затраты, которые несущественно изменятся

вследствие изменения объема производства,

поэтому их называют условно-постоянными.

9.

Пропорциональные затраты находятся в прямойпропорциональности от объёма производства. Наиболее

характерными примерами пропорциональных затрат

могут быть основная заработная плата, стоимость

комплектующих изделий и, в большинстве случаев,

расходование сырья и основных материалов.

Прогрессирующие затраты растут быстрее, чем объем

производства (оплата труда при прогрессивной системе, а

иногда это потери от брака, который возникает из-за

стремления любой ценой увеличить выпуск продукции,

даже ухудшая качество.

Дигрессивные затраты растут медленнее, чем объем

производства. Примером их являются затраты на

технологическую энергию и топливо, на текущий ремонт

производственного оборудования.

10.

Регрессивныезатраты

уменьшаются

при

увеличении объема производства, например, постоянные

затраты на единицу продукции. Чем больше выпущено

продукции, тем меньше затраты на единицу продукции.

Скачкообразные затраты характерны для случаев,

когда

в

сторону

повышения

или

снижения

пересматриваются цены на сырье и материалы,

комплектующие изделия.

Реманентные затраты называются так потому, что

быстро

увеличиваясь

при

увеличении

объема

производства, они намного медленнее понижаются при

его сокращении.

Гибкие затраты «ведут» себя по-разному при

разных объемах производства, в отдельных случаях

выступая

в

качестве

пропорциональных,

прогрессирующих или же дигресивних.

11.

Исчерпанные (употребленные) затраты —это увеличение обязательств или уменьшение

активов в процессе текущей деятельности для

получения дохода отчетного периода.

В свою очередь

исчерпанные (не

употребленные) затраты — это увеличение

обязательств или уменьшение активов в

процессе текущей деятельности для получения

доходов или другой выгоды в будущих периодах.

Неисчерпанные затраты отображаются в

активе баланса, а исчерпанные - в отчете о

финансовых результатах.

12.

Затраты периода — это затраты, которые невключаются в себестоимость запасов и рассматриваются

как затраты того периода, в котором они были

осуществлены (управление, маркетинг, разработки и

тому подобное).

Производственные

затраты,

связанные

с

непосредственным превращением сырья и материалов

на

готовую

продукцию

с

помощью

труда

производственных

рабочих

с

использованием

производственного

оборудования,

называют

основными.

Основные затраты — это совокупность прямых затрат

на производство продукции. Они разделяются на три

группы: прямые материальные затраты, прямые затраты

на оплату труда и другие прямые затраты.

13.

Производственные накладные затраты —это затраты, связанные с процессом

производства, которые не могут быть

отнесены

к

определенным

изделиям

экономически

возможным

путем

(вспомогательные материалы, заработная

плата обслуживающего персонала,(непрямая

зарплата) затраты на содержание и ремонт

зданий, помещений, оборудования, арендная

плата, оплата коммунальных услуг и т.д.).

14.

Релевантные — это затраты, которыемогут быть изменены в результате

принятия решений.

Нерелевантные — это затраты,

которые не зависят от принятия

решений.

Разницу между затратами, которая

возникает

при

принятии

альтернативных решений, называют

дифференциальными затратами.

15.

Обязательныезатраты—

это

затраты

номинальной мощности или, другими словами, это

запланированные накладные затраты, которые могли

бы быть понесены предприятием или организацией

при нулевом объеме деловых операций.

Сюда относятся все затраты, которые необходимо

осуществить, чтобы быть в «готовности к работе».

Дискреционные затраты возникают в течение

определенного периода времени(то есть это

периодические затраты) в результате конкретного

стратегического

решения,

которое

принято

руководством организации(затраты на исследования и

разработки, стоимость рекламных средств и затраты

на программы повышения квалификации персонала).

16.

Маржинальные (предельные) затраты — это затратына производство дополнительной единицы продукции.

Характерной особенностью их есть то, что они

снижаются в расчете на единицу продукции с

увеличением объемов производства.

Средние затраты характеризуют собой средний размер

затрат на изготовление единицы продукции, выполненной

работы или оказанной услуги.

Относительно оценки поведения затрат, кроме

маржинальних и средних затрат, можно выделить еще и

так называемые инкрементные затраты. К ним следует

отнести затраты на дополнительный объем продукции

(работ) после уровня, когда они начинают вести себя как

полупеременные.

17.

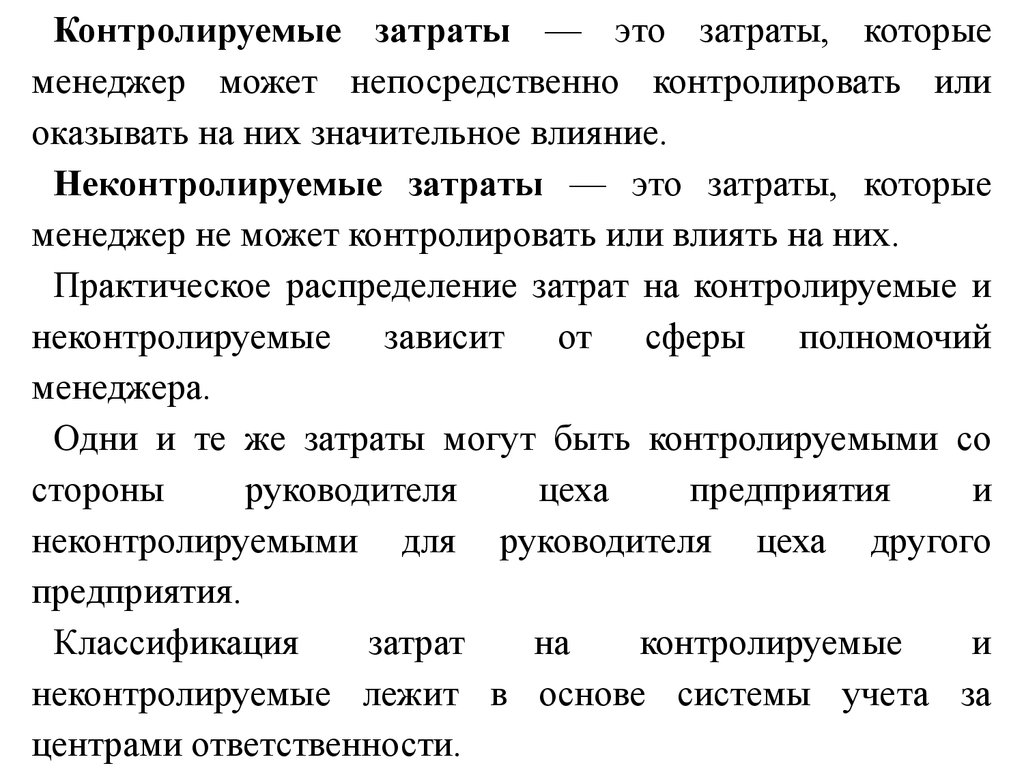

Контролируемые затраты — это затраты, которыеменеджер может непосредственно контролировать или

оказывать на них значительное влияние.

Неконтролируемые затраты — это затраты, которые

менеджер не может контролировать или влиять на них.

Практическое распределение затрат на контролируемые и

неконтролируемые зависит от сферы полномочий

менеджера.

Одни и те же затраты могут быть контролируемыми со

стороны

руководителя

цеха

предприятия

и

неконтролируемыми для руководителя цеха другого

предприятия.

Классификация

затрат

на

контролируемые

и

неконтролируемые лежит в основе системы учета за

центрами ответственности.

18.

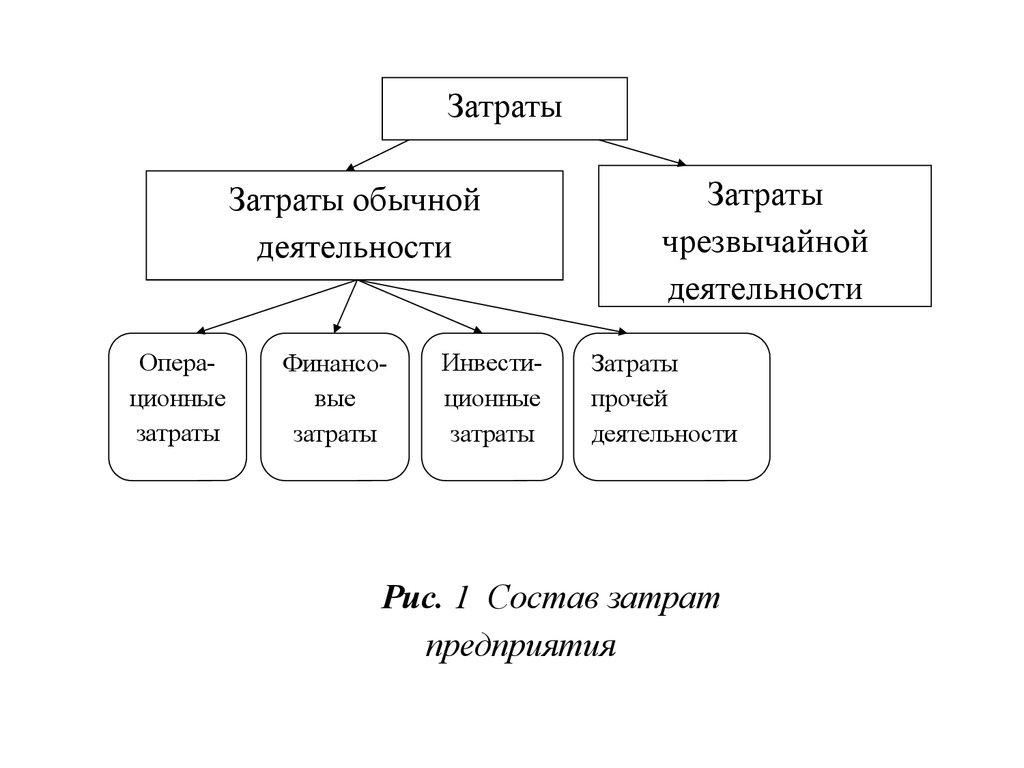

ЗатратыЗатраты обычной

деятельности

Операционные

затраты

Финансовые

затраты

Инвестиционные

затраты

Затраты

чрезвычайной

деятельности

Затраты

прочей

деятельности

Рис. 1 Состав затрат

предприятия

19.

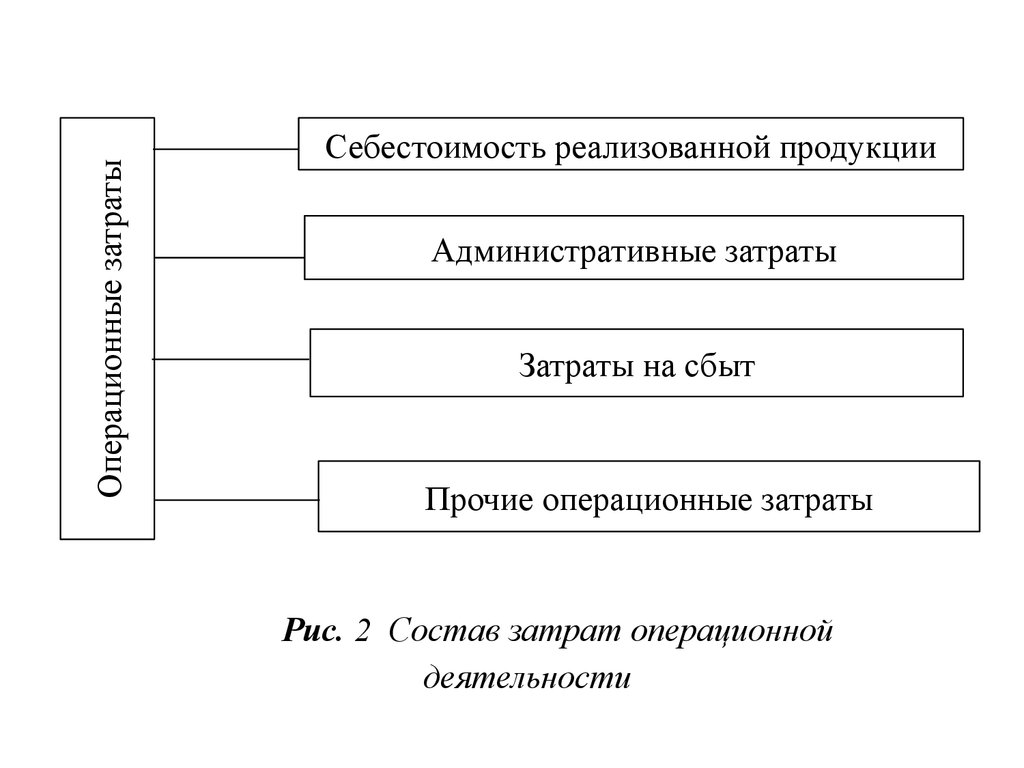

Операционные затратыСебестоимость реализованной продукции

Административные затраты

Затраты на сбыт

Прочие операционные затраты

Рис. 2 Состав затрат операционной

деятельности

20.

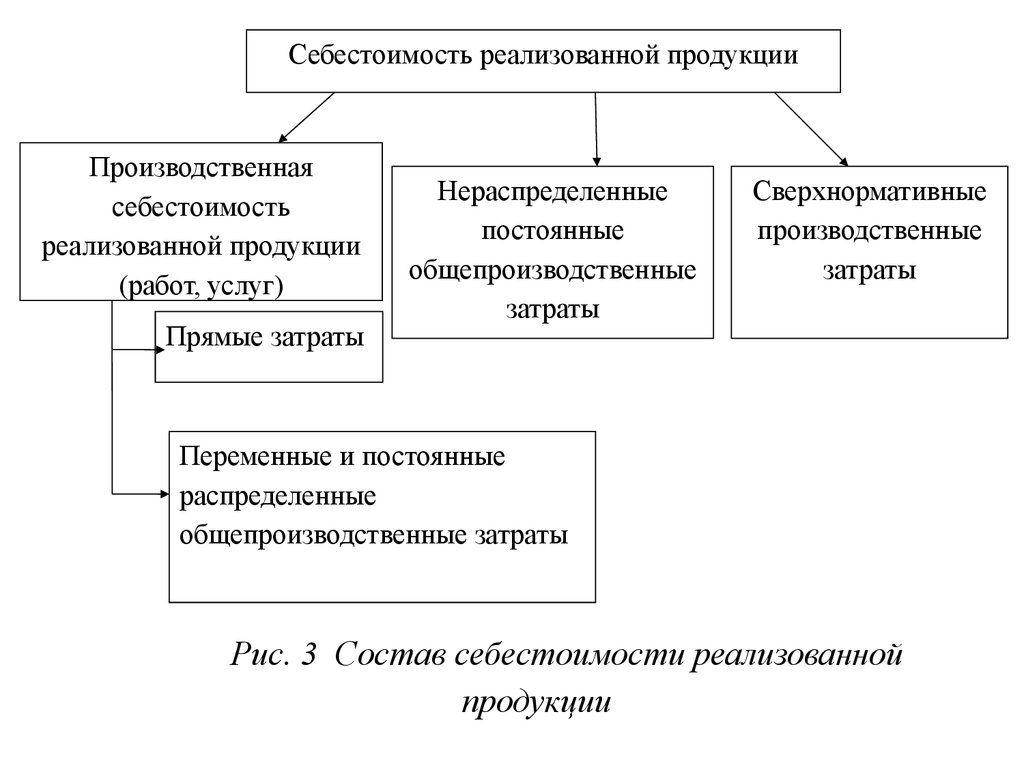

Себестоимость реализованной продукцииПроизводственная

себестоимость

реализованной продукции

(работ, услуг)

Прямые затраты

Нераспределенные

постоянные

общепроизводственные

затраты

Сверхнормативные

производственные

затраты

Переменные и постоянные

распределенные

общепроизводственные затраты

Рис. 3 Состав себестоимости реализованной

продукции

21.

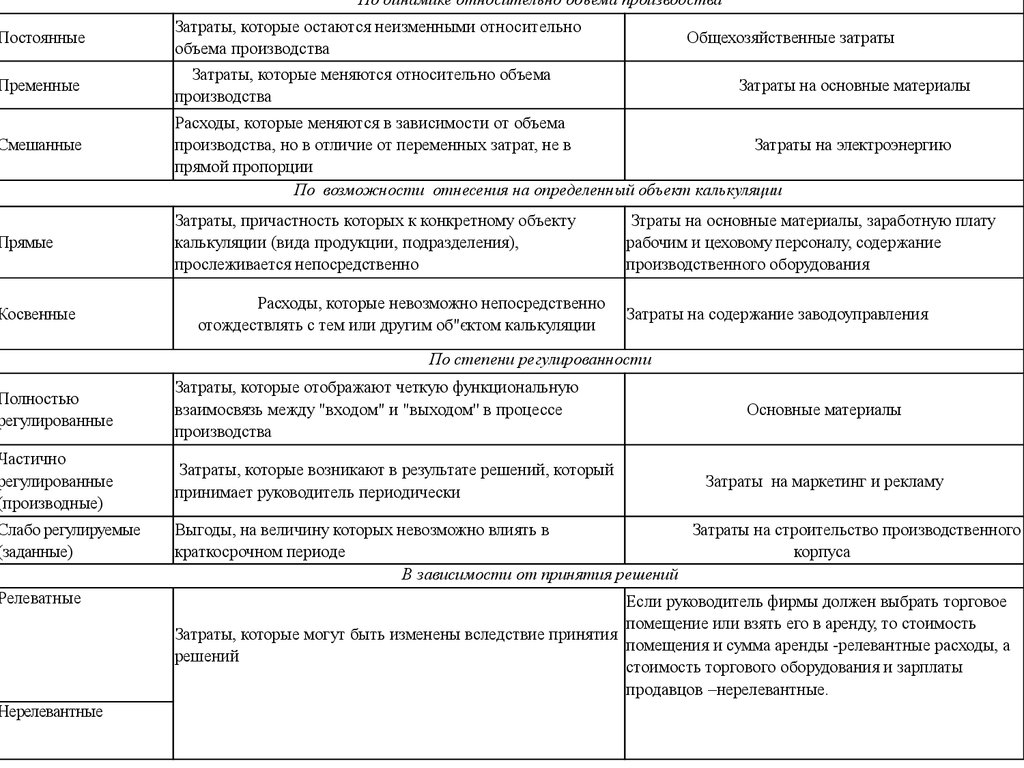

По динамике относительно объема производстваПостоянные

Затраты, которые остаются неизменными относительно

объема производства

Пременные

Затраты, которые меняются относительно объема

производства

Смешанные

Прямые

Косвенные

Общехозяйственные затраты

Затраты на основные материалы

Расходы, которые меняются в зависимости от объема

производства, но в отличие от переменных затрат, не в

Затраты на электроэнергию

прямой пропорции

По возможности отнесения на определенный объект калькуляции

Затраты, причастность которых к конкретному объекту

калькуляции (вида продукции, подразделения),

прослеживается непосредственно

Расходы, которые невозможно непосредственно

отождествлять с тем или другим об"єктом калькуляции

Зтраты на основные материалы, заработную плату

рабочим и цеховому персоналу, содержание

производственного оборудования

Затраты на содержание заводоуправления

По степени регулированности

Полностью

регулированные

Затраты, которые отображают четкую функциональную

взаимосвязь между "входом" и "выходом'' в процессе

производства

Частично

регулированные

(производные)

Затраты, которые возникают в результате решений, который

принимает руководитель периодически

Основные материалы

Затраты на маркетинг и рекламу

Слабо регулируемые

(заданные)

Выгоды, на величину которых невозможно влиять в

Затраты на строительство производственного

краткосрочном периоде

корпуса

В зависимости от принятия решений

Релеватные

Если руководитель фирмы должен выбрать торговое

помещение или взять его в аренду, то стоимость

Затраты, которые могут быть изменены вследствие принятия

помещения и сумма аренды -релевантные расходы, а

решений

стоимость торгового оборудования и зарплаты

продавцов –нерелевантные.

Нерелевантные

22.

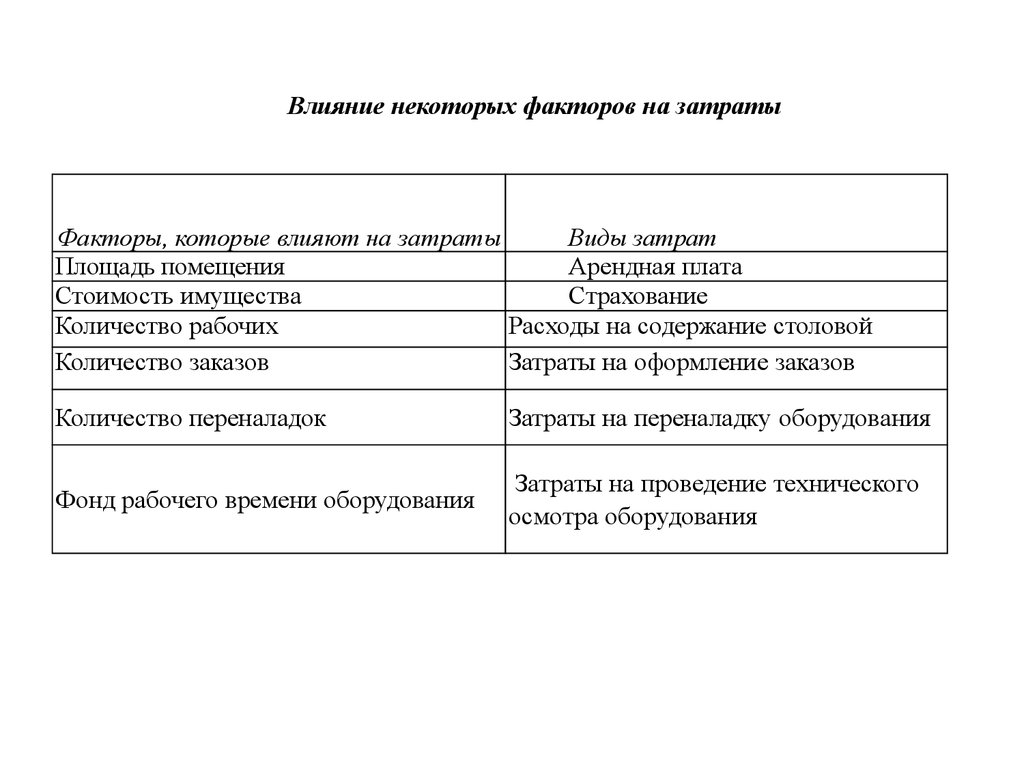

Влияние некоторых факторов на затратыФакторы, которые влияют на затраты

Виды затрат

Площадь помещения

Арендная плата

Стоимость имущества

Страхование

Количество рабочих

Расходы на содержание столовой

Количество заказов

Затраты на оформление заказов

Количество переналадок

Затраты на переналадку оборудования

Фонд рабочего времени оборудования

Затраты на проведение технического

осмотра оборудования

23.

К местам возникновения затрат относят структурныеподразделения (цеха, бригады, отделы, участки), которые

являют собой объекты нормирования, планирования и

учета затрат производства с целью контроля и управления

расходами производственных ресурсов.

Места возникновения затрат являются объектами

аналитического учета затрат на производство по

элементам затрат и статьям калькуляции.

Относительно

процесса

производства

места

возникновения затрат можно классифицировать на

производственные

и

обслуживающие.

К

производственным принадлежат цеха, участки, бригады, а

к обслуживающим — отделы и службы управления,

24.

Центрызатрат

—

это

первичные

производственные и обслуживающие единицы,

которые характеризуются однообразием функций и

производственных

операций,

приблизительным

уровнем технической оснащенности и организации,

направленностью затрат; их выделяют в качестве

объекта планирования и учета затрат с целью

детализации затрат, усиления контроля и повышения

точности калькулирования.

25.

Всовременной

трактовке

центр

ответственности— это подразделение

предприятия,

которое

возглавляет

руководитель (менеджер), наделенный

делегированными

полномочиями

и

отвечающий за результаты работы этого

подразделения, то есть это место, где

возникают правовые отношения между

участниками хозяйственных процессов.

26.

Концепция выделения центров ответственности,которая разработана американским экономистом

Дж.Хигинсом, получила широкое практическое

использование в управлении прибылью предприятий

стран с развитой рыночной экономикой.

Центр ответственности - это структурное

подразделение предприятия, которое полностью

контролирует те или другие аспекты формирования и

использование прибыли, а его руководитель

(менеджер)

самостоятельно

принимает

управленческие решения в пределах этих аспектов и

несет полную ответственность за контролируемые

им показатели.

27.

Центр затрат - это подразделение, руководителькоторого отвечает только за расходы. Например, цех по

ремонту оборудования. Центры затрат можно поделить на

центры

регулированных

и

центры

частично

регулированных затрат.

Центр доходов ( выручки) - это подразделение,

руководитель которого отвечает только за доходы

(выручку), за затраты только в ограниченном объеме,

(пример: отдел сбыта, который отвечает не за всю

себестоимость продукции, а лишь за расходы на ее

реализацию).

Центр прибыли - это подразделение, руководитель

которого отвечает как за затраты, так и за прибыль,

пример: предприятие, которое входит в состав крупного

объединения.

28.

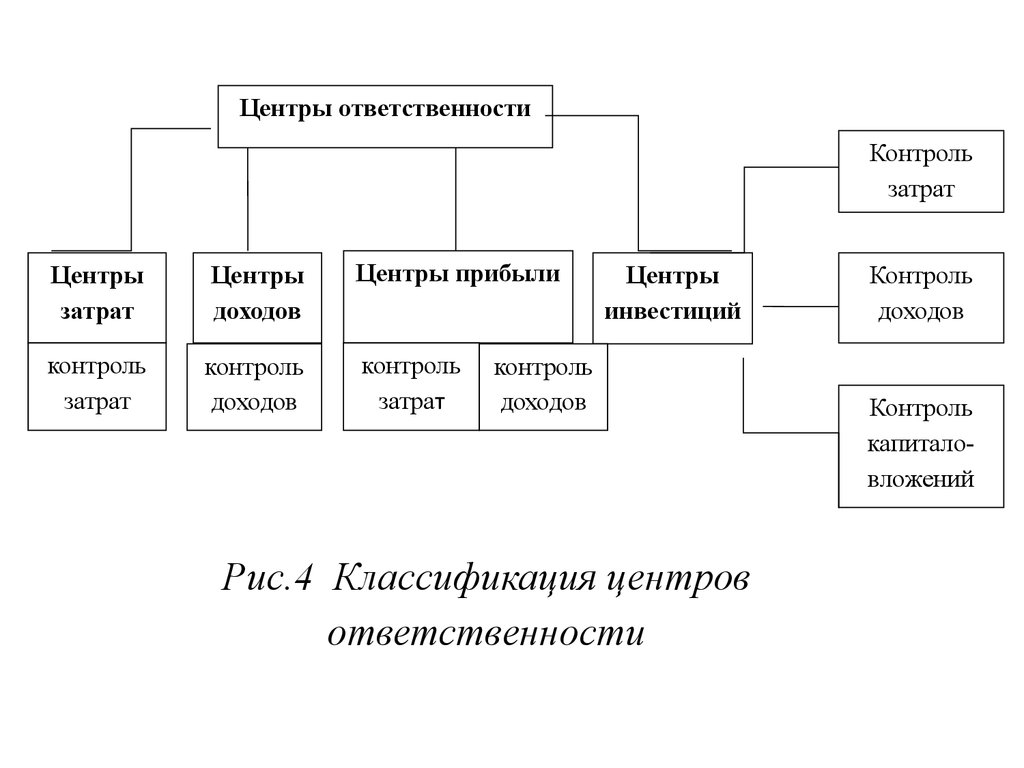

Центры ответственностиКонтроль

затрат

Центры

затрат

Центры

доходов

Центры прибыли

контроль

затрат

контроль

доходов

контроль

затрат

Центры

инвестиций

контроль

доходов

Рис.4 Классификация центров

ответственности

Контроль

доходов

Контроль

капиталовложений

29.

Центр инвестиций - это подразделение,руководитель которого отвечает за использование

выделенных ему инвестиционных ресурсов и

получения

необходимой

прибыли

от

инвестиционной деятельности. Примером центра

является дочерняя фирма предприятия или

структурное подразделение, которое осуществляет

исключительно инвестиционную деятельность.

30.

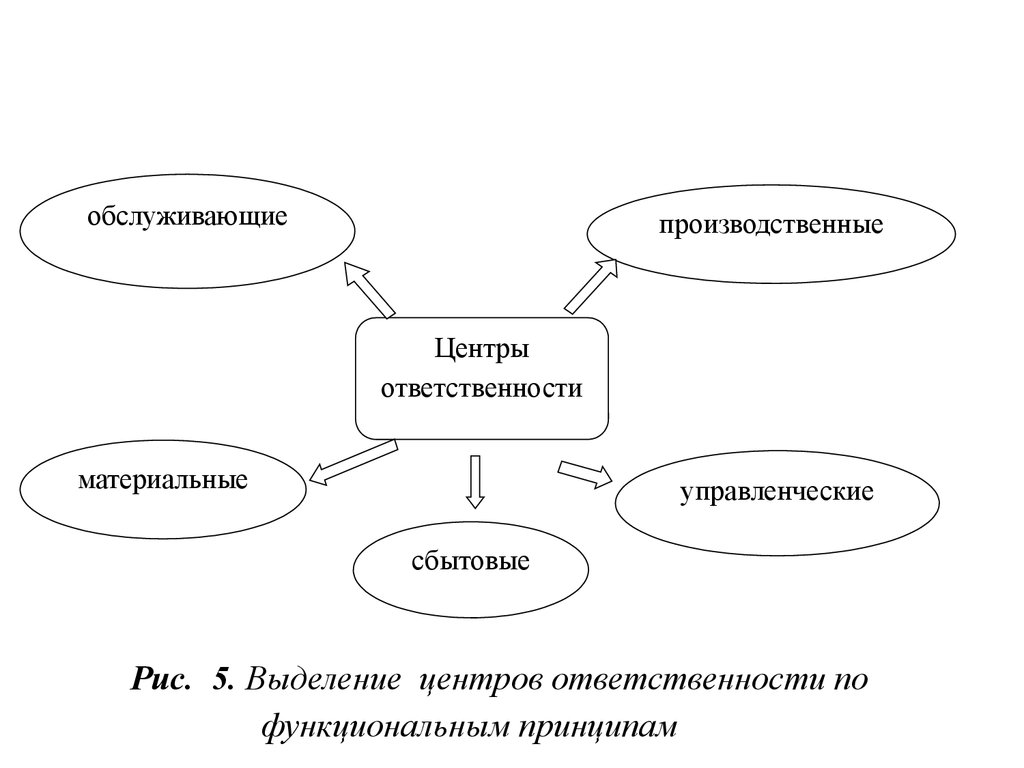

обслуживающиепроизводственные

Центры

ответственности

материальные

управленческие

сбытовые

Рис. 5. Выделение центров ответственности по

функциональным принципам

31.

По функциональному принципу выделяют такие центрыответственности: те, что занимаются обслуживанием;

материальные (например, склады): производственные

(подразделения основного и вспомогательного производств);

управленческие

(бухгалтерия,

юридический

отдел,

заводоуправление); сбыта (рис.5).

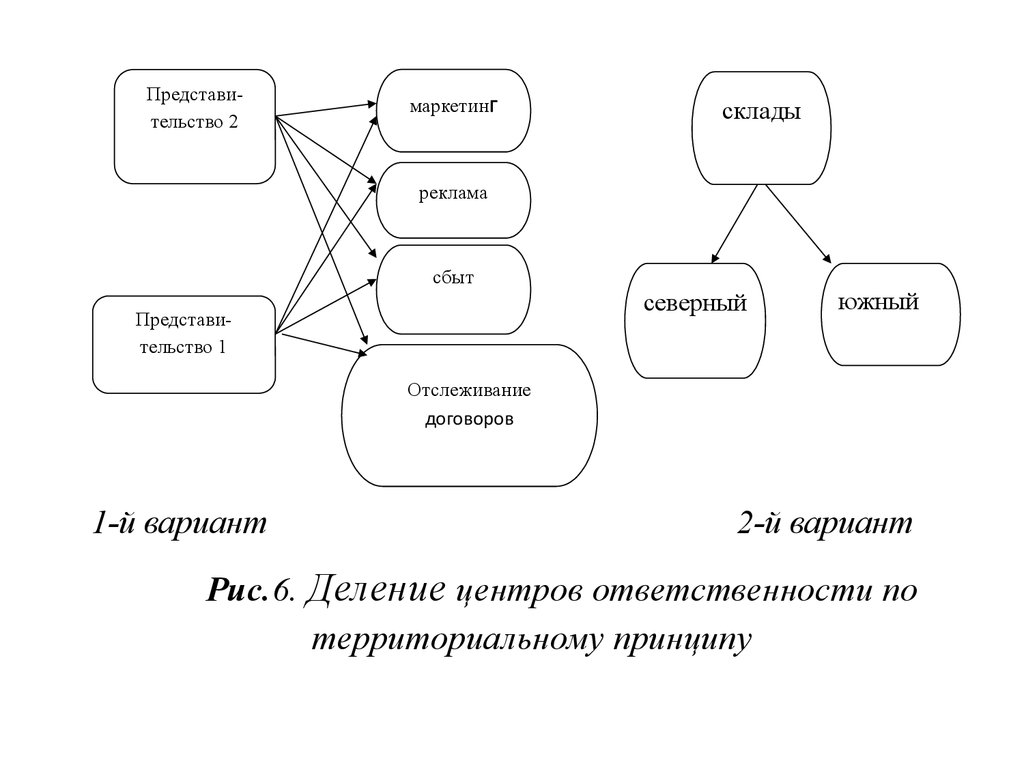

Существует два варианта деления центров ответственности

по территориальному принципу.

Первый вариант. Предприятие имеет несколько одинаковых

представительств (центров ответственности) в разных регионах.

В пределах одного центра ответственности объединено

несколько функций (например, маркетинг, реклама, сбыт и

отслеживание договоров).

Второй вариант. Одно функциональное направление

деятельности делят на несколько центров ответственности,

например, предприятие имеет несколько складов в разных

32.

Представительство 2маркетинг

склады

реклама

сбыт

северный

Представительство 1

южный

Отслеживание

договоров

1-й вариант

2-й вариант

Рис.6. Деление центров ответственности по

территориальному принципу

33.

Во время выбора способа деления предприятия на центрыответственности необходимо учитывать такие требования:

- в каждом центре затрат должен быть показатель для

измерения объема деятельности и база для распределения затрат;

- в каждом центре должен быть ответственный;

- степень детализации должна быть достаточной для анализа,

но не слишком,

чтобы ведение учета не было трудоемким;

- желательно, чтобы для любого вида затрат предприятия

существовал такой центр, для которого данные затраты являются

прямыми;

- на центры затрат желательно относить только прямые

затраты, а распределение общехозяйственных не учитывать;

- поскольку деление предприятия на центры ответственности

и классификация расходов влияет на мотивацию руководителей

соответствующих центров, необходимо учитывать социальнопсихологические факторы