Финансы

ФинансыПохожие презентации:

")

")

ЭТЦ Казань ИБК")

")

Система бюджетирования в контроллинге. Тема 6

1.

СИСТЕМА БЮДЖЕТИРОВАНИЯ В КОНТРОЛЛИНГЕ1. Понятие, классификация и преимущества

бюджета

2. Процесс составления бюджета

3. Бюджетирование, как средство контроля и

оценки деятельности предприятия

4. Дифференциация затрат на постоянные и

переменные

2.

ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ: ПОНЯТИЯ• Планирование − это особый тип процесс принятия

решения по поводу будущих финансовых операций,

который касается не одного события, а охватывает

деятельность всего предприятия

• Виды планирования:

- Текущее (краткосрочное, сметное) ;

- Перспективное планирование

• Бюджет – это количественный план в денежном

выражении, подготовленный и принятый до

определенного периода, обычно показывает плановую

величину дохода, которая должна быть достигнута и

расходы, которые должны быть понесены в течении этого

периода, а также капитал, который необходимо

привлечь для достижения поставленной цели.

3.

КЛАССИФИКАЦИЯ БЮДЖЕТОВ• В зависимости от поставленных задач различают

следующие виды бюджетов:

- Генеральные

- Частные

- Статические

- Гибкие

4.

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ СОСТОИТ ИЗ 2 ЧАСТЕЙ:• Операционный бюджет

• Финансовый бюджет

5.

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:ОПЕРАЦИОННЫЙ БЮДЖЕТ

Бюджет запасов продукции

на конец планового периода

Бюджет продаж

Бюджет производства

Бюджет прямых

материальных затрат

Бюджет прямых

трудовых затрат

Бюджеты

общепроизводственных

накладных расходов

Бюджет себестоимости произведенной продукции

Бюджет себестоимости продаж

Бюджет затрат на маркетинг

Бюджет коммерческих затрат

Бюджет административных затрат

ПЛАН ПРИБЫЛИ И УБЫТКОВ

6.

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:ФИНАНСОВЫЙ БЮДЖЕТ

Бюджет

капитальных

вложений

Бюджет движения

денежных средств

ПРОГНОЗИРУЕМЫЙ

БАЛАНС

7.

В РЕЗУЛЬТАТЕ СОСТАВЛЕНИЯ ГЕНЕРАЛЬНОГО БЮДЖЕТПОЛУЧАЮТ:

• Прогнозный баланс

• План прибыли и убытков

• Прогноз движения денежных средств

8.

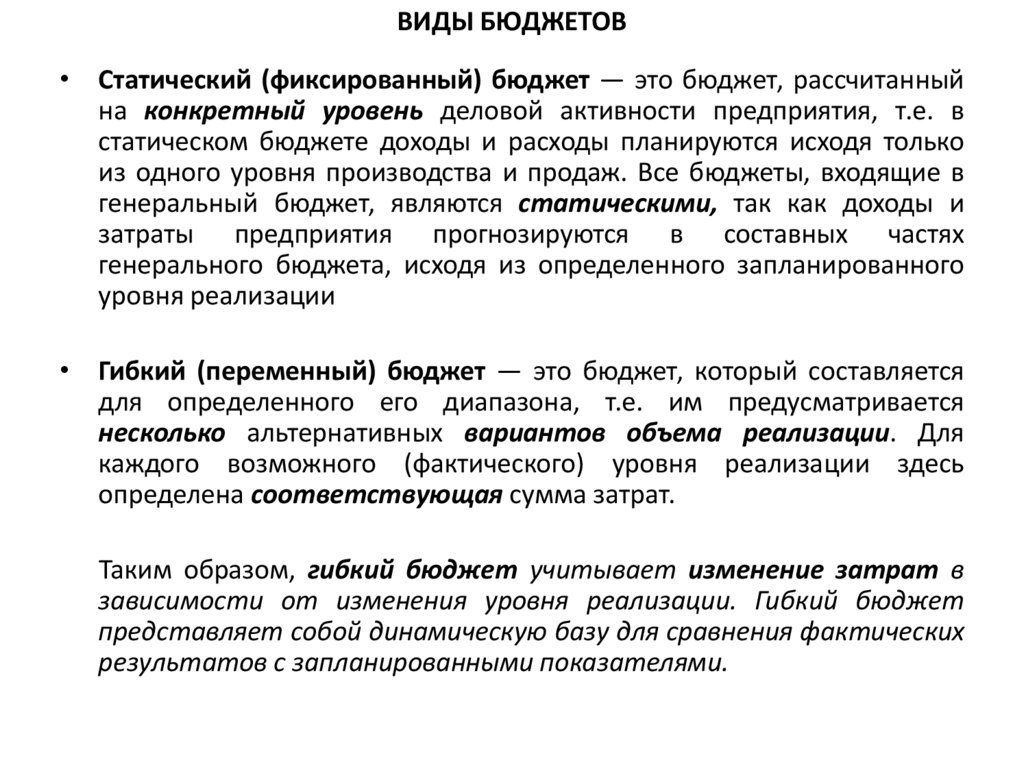

ВИДЫ БЮДЖЕТОВ• Статический (фиксированный) бюджет — это бюджет, рассчитанный

на конкретный уровень деловой активности предприятия, т.е. в

статическом бюджете доходы и расходы планируются исходя только

из одного уровня производства и продаж. Все бюджеты, входящие в

генеральный бюджет, являются статическими, так как доходы и

затраты предприятия прогнозируются в составных частях

генерального бюджета, исходя из определенного запланированного

уровня реализации

• Гибкий (переменный) бюджет — это бюджет, который составляется

для определенного его диапазона, т.е. им предусматривается

несколько альтернативных вариантов объема реализации. Для

каждого возможного (фактического) уровня реализации здесь

определена соответствующая сумма затрат.

Таким образом, гибкий бюджет учитывает изменение затрат в

зависимости от изменения уровня реализации. Гибкий бюджет

представляет собой динамическую базу для сравнения фактических

результатов с запланированными показателями.

9.

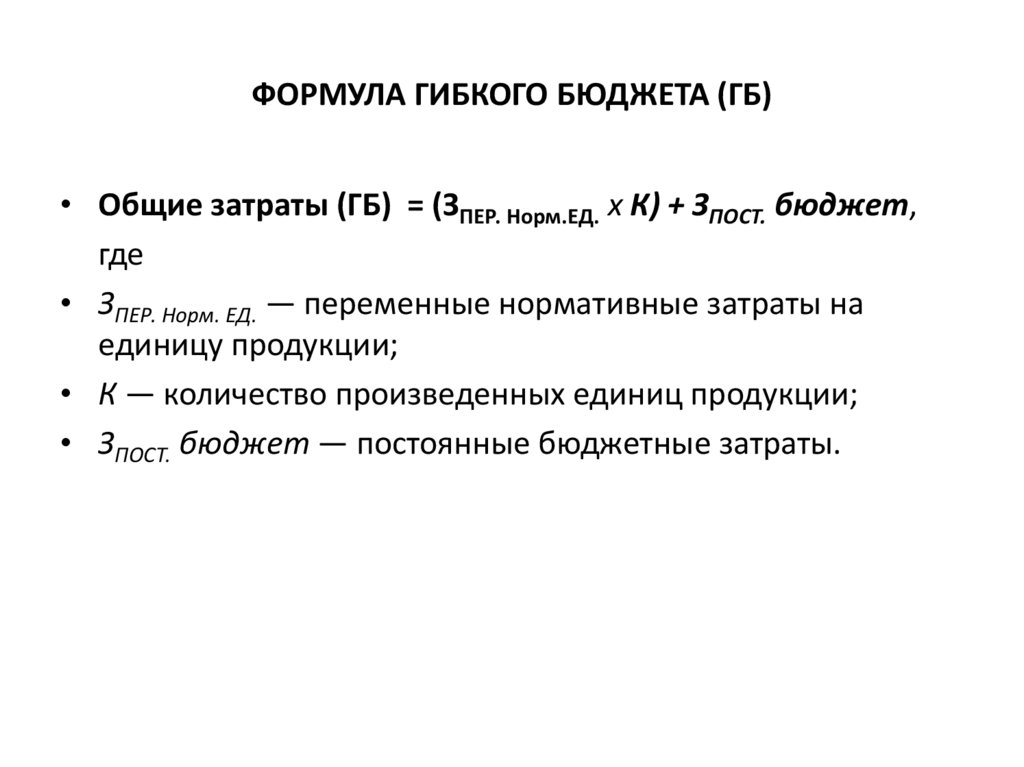

ФОРМУЛА ГИБКОГО БЮДЖЕТА (ГБ)• Общие затраты (ГБ) = (ЗПЕР. Норм.ЕД. х К) + ЗПОСТ. бюджет,

где

• ЗПЕР. Норм. ЕД. — переменные нормативные затраты на

единицу продукции;

• К — количество произведенных единиц продукции;

• ЗПОСТ. бюджет — постоянные бюджетные затраты.

10.

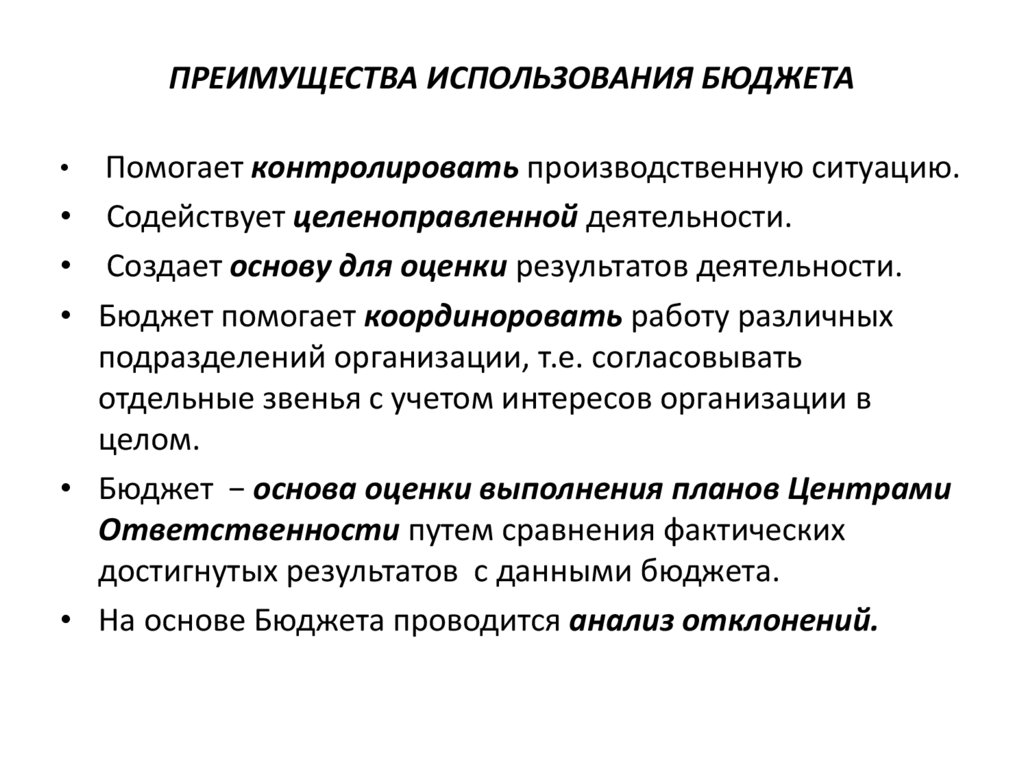

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ БЮДЖЕТАПомогает контролировать производственную ситуацию.

Содействует целеноправленной деятельности.

Создает основу для оценки результатов деятельности.

Бюджет помогает координоровать работу различных

подразделений организации, т.е. согласовывать

отдельные звенья с учетом интересов организации в

целом.

Бюджет − основа оценки выполнения планов Центрами

Ответственности путем сравнения фактических

достигнутых результатов с данными бюджета.

На основе Бюджета проводится анализ отклонений.

11.

ПРОЦЕСС СОСТАВЛЕНИЯ БЮДЖЕТА• Процесса составления бюджета называется бюджетным

циклом

Этапы бюджетного цикла

1. Планирование, с участием руководителей всех Центров

Ответственности, топ-менеджеров, а также руководителей

структурных подразделений.

2. Определение показателей, которые будут использованы

при оценке деятельности.

3. Обсуждении возможных изменений в планах, связанных

с новой ситуации.

4. Корректировки планов, с учетом предложенных

поправок.

12.

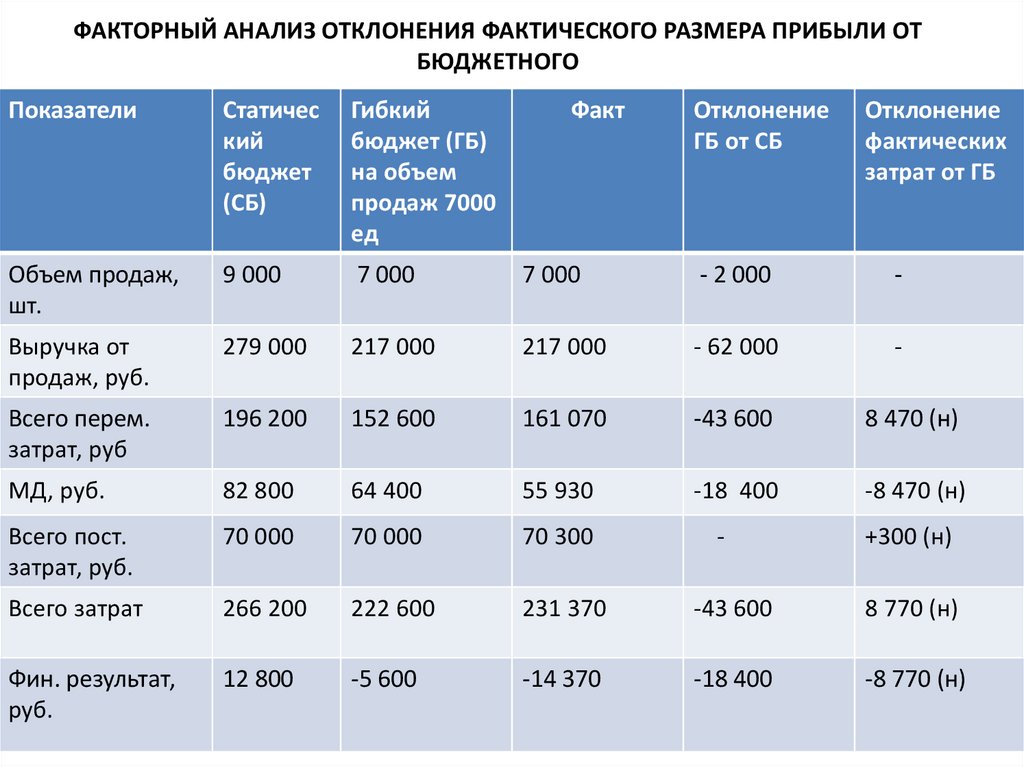

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯФАКТОРНЫЙ АНАЛИЗ

• Нулевой уровень факторного анализа

- сравнение фактически достигнутых результатов с

данными статического бюджета, рассчитанного на

конкретный уровень деловой активности

Вывод – соответствие или не соответствие

Если изменился объем продаж, то пропорционально ли

изменились переменные затраты???

13.

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯфакторный анализ

• Первый уровень факторного анализа

- Все затраты разделены на переменные и постоянные

- Определяют норму переменных затрат на единицу

продукции из статического бюджета

- Определяют нормативные переменные затраты в

соответствии с фактическим объемом продаж для

составления Гибкого бюджета

- Гибкий бюджет сравнивают с фактическими

полученными данными

Вывод: соответствие или не соответствие, если не

соответствие , то почему???

14.

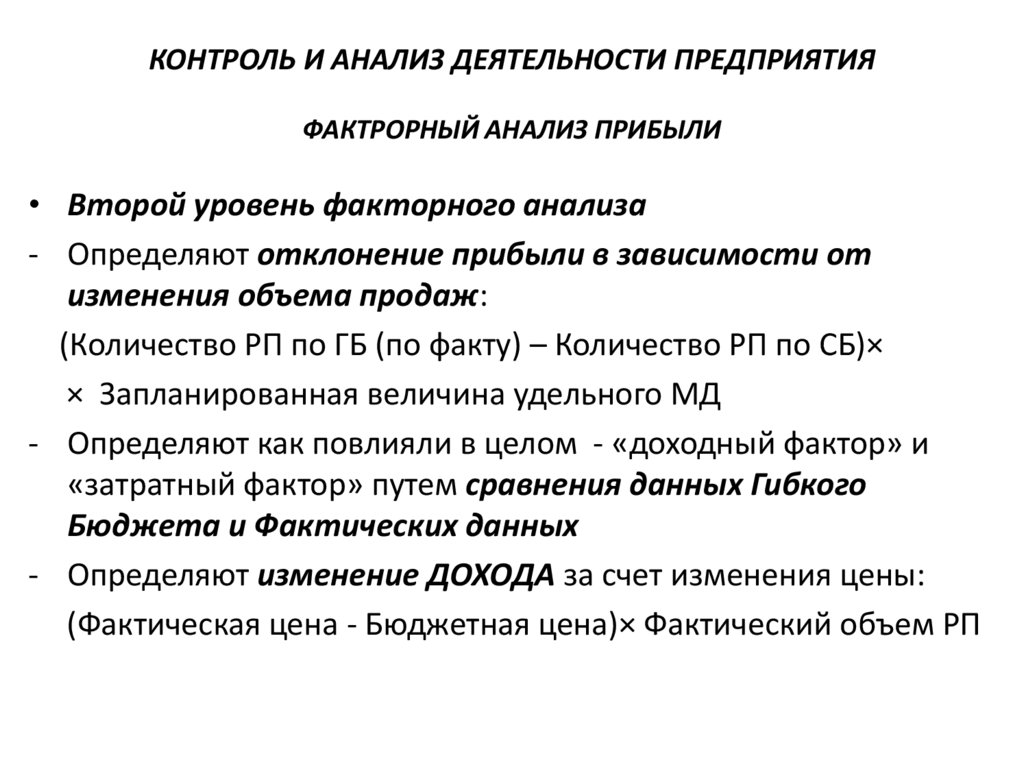

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯФАКТРОРНЫЙ АНАЛИЗ ПРИБЫЛИ

• Второй уровень факторного анализа

- Определяют отклонение прибыли в зависимости от

изменения объема продаж:

(Количество РП по ГБ (по факту) – Количество РП по СБ)×

× Запланированная величина удельного МД

- Определяют как повлияли в целом - «доходный фактор» и

«затратный фактор» путем сравнения данных Гибкого

Бюджета и Фактических данных

- Определяют изменение ДОХОДА за счет изменения цены:

(Фактическая цена - Бюджетная цена)× Фактический объем РП

15.

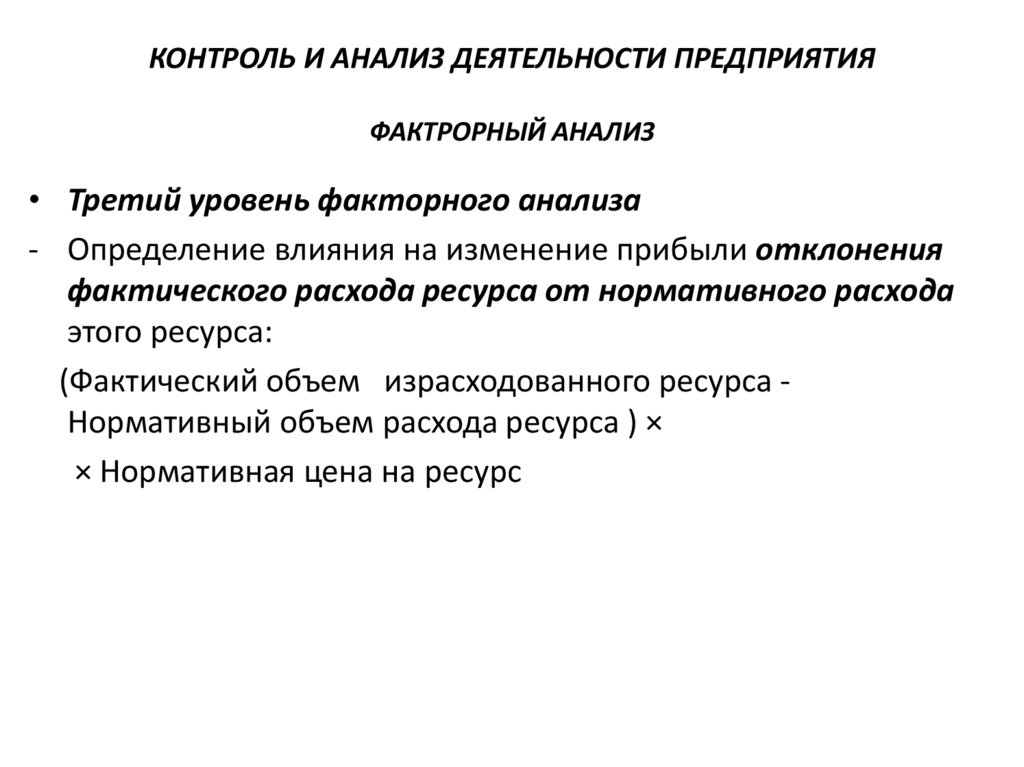

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯФАКТРОРНЫЙ АНАЛИЗ

• Третий уровень факторного анализа

- Определение влияния на изменение прибыли отклонения

фактического расхода ресурса от нормативного расхода

этого ресурса:

(Фактический объем израсходованного ресурса Нормативный объем расхода ресурса ) ×

× Нормативная цена на ресурс

16.

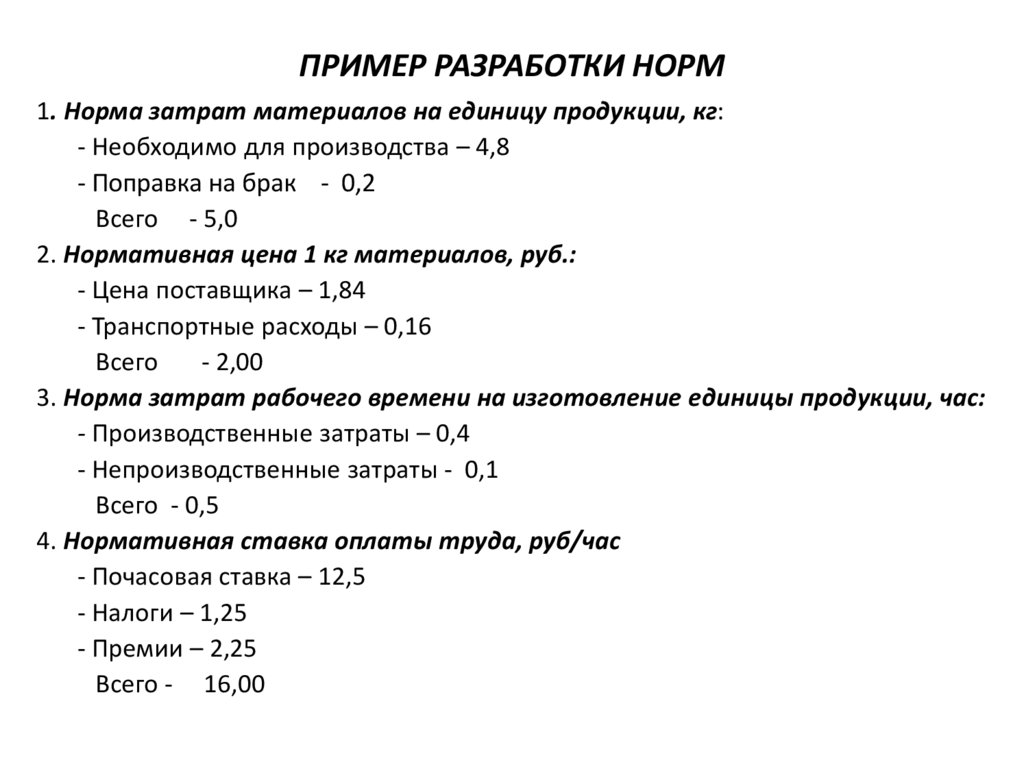

ПРИМЕР РАЗРАБОТКИ НОРМ1. Норма затрат материалов на единицу продукции, кг:

- Необходимо для производства – 4,8

- Поправка на брак - 0,2

Всего - 5,0

2. Нормативная цена 1 кг материалов, руб.:

- Цена поставщика – 1,84

- Транспортные расходы – 0,16

Всего

- 2,00

3. Норма затрат рабочего времени на изготовление единицы продукции, час:

- Производственные затраты – 0,4

- Непроизводственные затраты - 0,1

Всего - 0,5

4. Нормативная ставка оплаты труда, руб/час

- Почасовая ставка – 12,5

- Налоги – 1,25

- Премии – 2,25

Всего - 16,00

17.

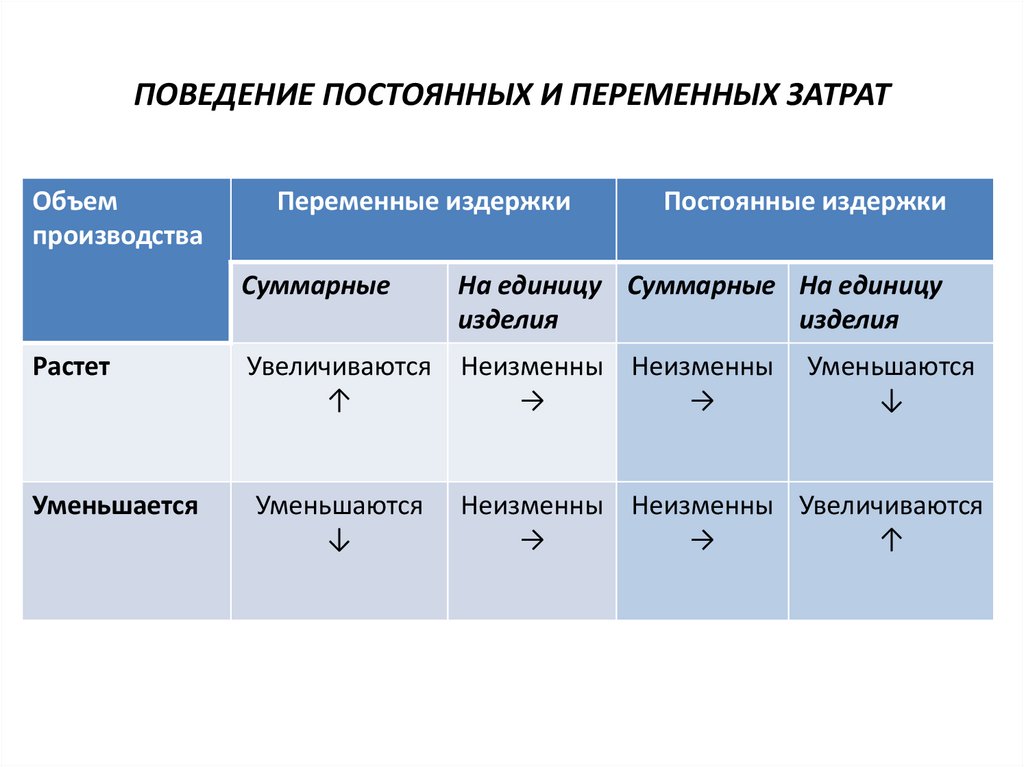

ПОВЕДЕНИЕ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТОбъем

производства

Переменные издержки

Постоянные издержки

Суммарные

На единицу Суммарные На единицу

изделия

изделия

Растет

Увеличиваются

↑

Неизменны Неизменны

→

→

Уменьшается

Уменьшаются

↓

Неизменны Неизменны Увеличиваются

→

→

↑

Уменьшаются

↓

18.

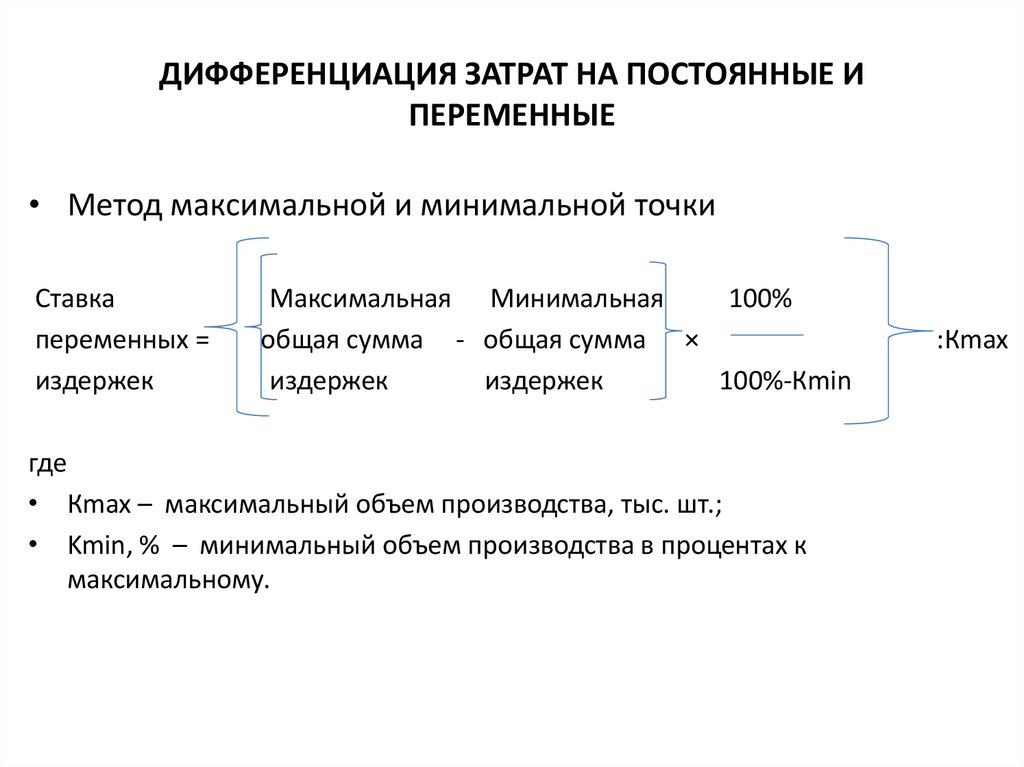

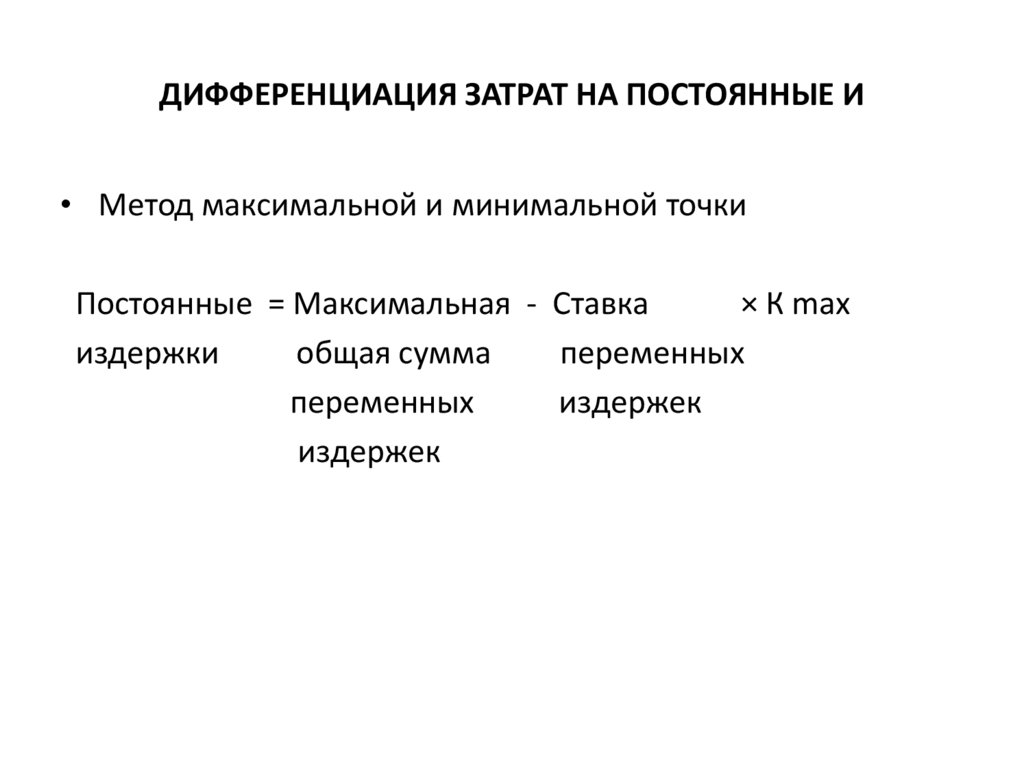

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ ИПЕРЕМЕННЫЕ

• Метод максимальной и минимальной точки

Ставка

переменных =

издержек

Максимальная Минимальная

100%

общая сумма - общая сумма ×

издержек

издержек

100%-Кmin

где

• Кmax – максимальный объем производства, тыс. шт.;

• Kmin, % – минимальный объем производства в процентах к

максимальному.

:Кmax

19.

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И• Метод максимальной и минимальной точки

Постоянные = Максимальная - Ставка

× К max

издержки

общая сумма

переменных

переменных

издержек

издержек

20.

ФАКТОРНЫЙ АНАЛИЗ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО РАЗМЕРА ПРИБЫЛИ ОТБЮДЖЕТНОГО

Показатели

Статичес

кий

бюджет

(СБ)

Гибкий

бюджет (ГБ)

на объем

продаж 7000

ед

Факт

Отклонение

ГБ от СБ

Объем продаж,

шт.

9 000

7 000

7 000

- 2 000

-

Выручка от

продаж, руб.

279 000

217 000

217 000

- 62 000

-

Всего перем.

затрат, руб

196 200

152 600

161 070

-43 600

8 470 (н)

МД, руб.

82 800

64 400

55 930

-18 400

-8 470 (н)

Всего пост.

затрат, руб.

70 000

70 000

70 300

Всего затрат

266 200

222 600

231 370

-43 600

8 770 (н)

Фин. результат,

руб.

12 800

-5 600

-14 370

-18 400

-8 770 (н)

-

Отклонение

фактических

затрат от ГБ

+300 (н)

21.

ИСПОЛНЕНИЕ СТАТИЧЕСКОГО БЮДЖЕТАПоказатели

Статический

бюджет

Фактические

данные

Отклонения

Объем

реализации, шт.

1 000

800

- 200

Выручка, руб.

5 000

4 800

- 200

Производственная

себестоимость

продукции, руб.

3 800

3 200

- 600

Прибыль от РП,

руб.

1 200

1 600

+400

Общехозяйствен

ные расходы, руб.

-

-

-

Коммерческие

расходы, руб.

-

80

+80

Прибыль, руб.

1 200

1 520

+320

22.

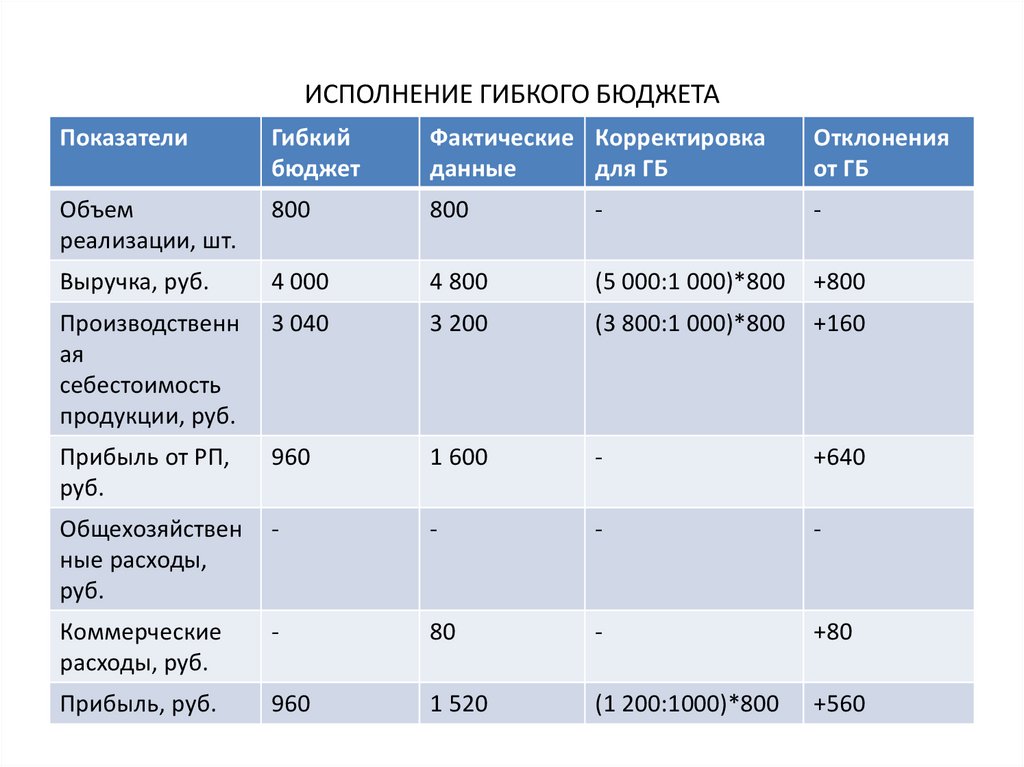

ИСПОЛНЕНИЕ ГИБКОГО БЮДЖЕТАПоказатели

Гибкий

бюджет

Фактические Корректировка

данные

для ГБ

Отклонения

от ГБ

Объем

реализации, шт.

800

800

-

-

Выручка, руб.

4 000

4 800

(5 000:1 000)*800

+800

Производственн

ая

себестоимость

продукции, руб.

3 040

3 200

(3 800:1 000)*800

+160

Прибыль от РП,

руб.

960

1 600

-

+640

Общехозяйствен

ные расходы,

руб.

-

-

-

-

Коммерческие

расходы, руб.

-

80

-

+80

Прибыль, руб.

960

1 520

(1 200:1000)*800

+560