Финансы

ФинансыПохожие презентации:

Финансовый контроль как основа правопорядка в экономике государства

1.

Тема «Финансовый контроль как основаправопорядка в экономике государства»

«…Планирование мер социально-экономического развития и

бюджетное планирование по-прежнему остаются недостаточно

скоординированными. Не удалось в полной мере обеспечить

приоритезацию структуры расходов бюджетной системы и

увеличить долю средств, направленных на развитие

человеческого капитала и инфраструктуры.

Задачи социально-экономической политики и итоги их реализации

по-прежнему рассматриваются отдельно от вопросов бюджетной

политики».

Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013

«О бюджетной политике в 2014 - 2016 годах»

2.

Вопросы:Понятие финансового контроля, его принципы и методы.

Виды финансового контроля.

Предварительный, текущий и последующий финансовый

контроль. Обязательный и инициативный финансовый

контроль.

Органы государственного и муниципального финансового

контроля. Отличие финансового контроля от других видов

контроля.

Виды проверок.

3.

Государство не может реализовать свою внешнюю ивнутреннюю

политику,

обеспечить

выполнение

социально-экономических программ, не располагая

финансовыми ресурсами, а также не осуществляя

соответствующий

контроль

за

законным

их

формированием и расходованием.

Существование финансового контроля объективно

обусловлено наличием контрольной функции, присущей

финансам. Будучи инструментом формирования и

использования денежных доходов и фондов, они

объективно отражают ход распределительного процесса.

Финансовое право: Учебник (2-е издание, исправленное и дополненное/ Отв. ред. С.В. Запольский. – «КОНТРАКТ»,

«Волтерс Клувер», 2011.

4.

Финансовый контроль - это контроль зафинансовой и хозяйственной деятельностью

хозяйствующих субъектов, что не исключает, а

предполагает необходимость осуществления

других видов контроля за хозяйственной

деятельностью. Он охватывает комплекс тех

хозяйственных отношений, от которых зависят

размеры

фондов

денежных

средств

и

эффективность их использования.

Примеры.

5.

Финансовый контроль - это регламентированнаянормами права деятельность государственных,

муниципальных, общественных органов и

организаций, иных хозяйствующих субъектов по

проверке

своевременности

и

точности

финансового планирования, обоснованности и

полноты поступления доходов в соответствующие

фонды денежных средств, правильности и

эффективности их использования.

6.

Финансовый контроль является важнейшимсредством обеспечения законности в финансовой

и хозяйственной деятельности. Он призван

предупреждать

бесхозяйственность

и

расточительность,

выявлять

факты

злоупотреблений

и

хищений

товарноматериальных ценностей и денежных средств.

Значение

финансового контроля особенно

повышается в условиях рыночной экономики.

Задания: составы по КоАП РФ и УК РФ

7.

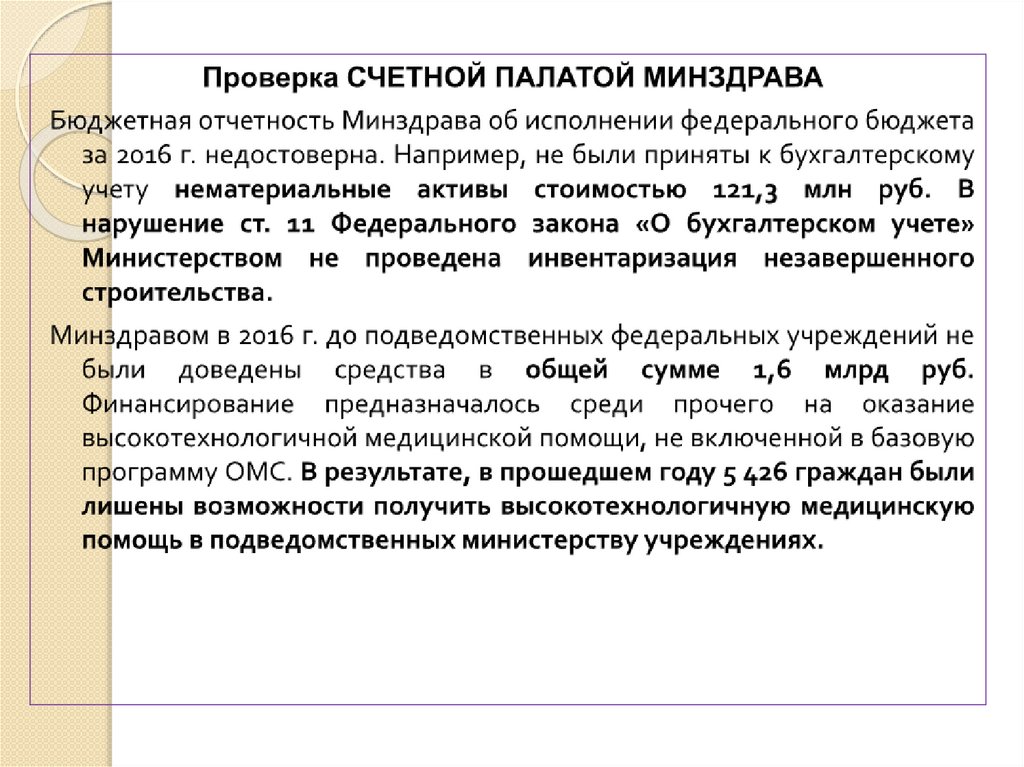

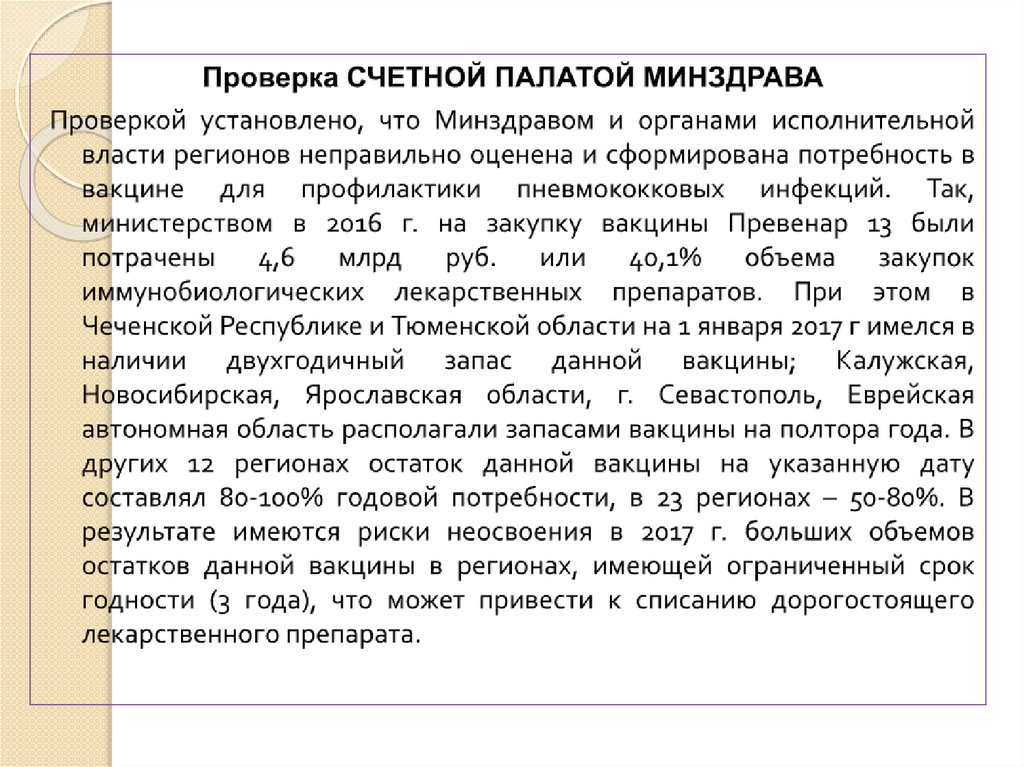

8.

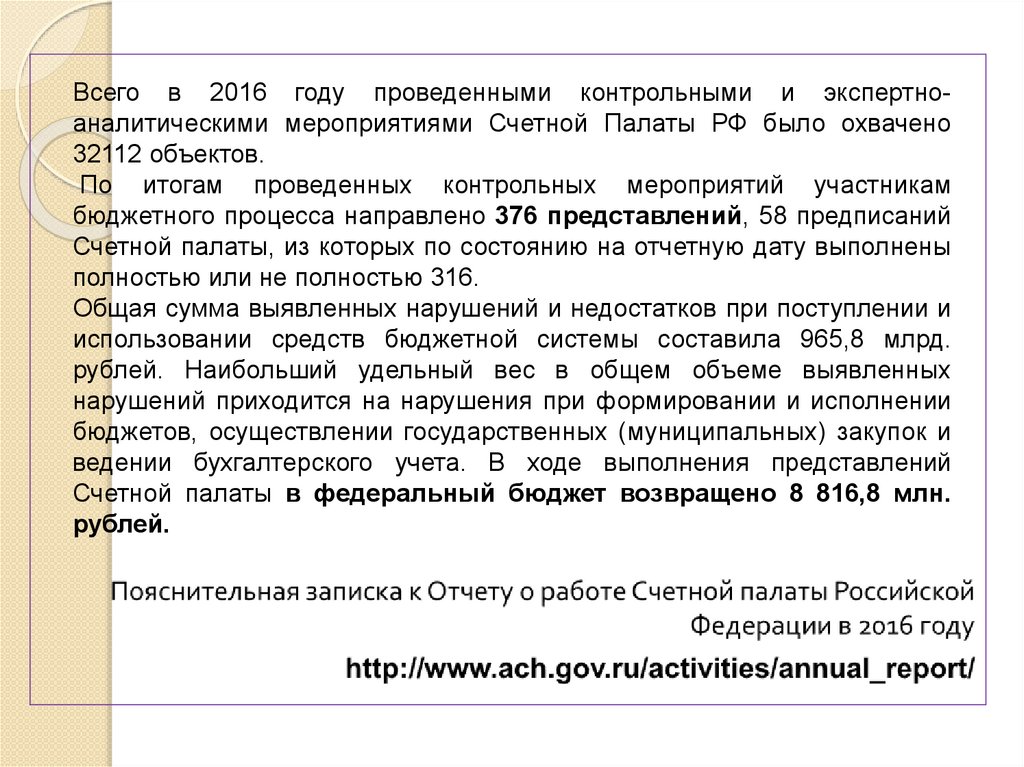

Всего в 2016 году проведенными контрольными и экспертноаналитическими мероприятиями Счетной Палаты РФ было охвачено32112 объектов.

По итогам проведенных контрольных мероприятий участникам

бюджетного процесса направлено 376 представлений, 58 предписаний

Счетной палаты, из которых по состоянию на отчетную дату выполнены

полностью или не полностью 316.

Общая сумма выявленных нарушений и недостатков при поступлении и

использовании средств бюджетной системы составила 965,8 млрд.

рублей. Наибольший удельный вес в общем объеме выявленных

нарушений приходится на нарушения при формировании и исполнении

бюджетов, осуществлении государственных (муниципальных) закупок и

ведении бухгалтерского учета. В ходе выполнения представлений

Счетной палаты в федеральный бюджет возвращено 8 816,8 млн.

рублей.

9.

2. Принцип гласности при осуществлениифинансовой

деятельности

проявляется

в

процедуре доведения до сведения граждан, в том

числе и с помощью СМИ, содержания проектов

различных финансово-плановых актов, принятых

отчетов об их выполнении, результатов проверок

и ревизий финансовой деятельности и т.д.

10.

11.

12.

13.

14.

Мировое сообщество на основе многолетнегоопыта разработало основные принципы

организации государственного финансового

контроля, к реализации которых стремится

каждое

современное

цивилизованное

государство. Эти принципы изложены в

Лимской

декларации

ИНТОСАИ

(международная

организация

высших

контрольных органов). К ним относятся такие

универсальные принципы, как независимость

и объективность, компетентность и гласность.

15.

Из этих базовых принципов вытекают и другие,имеющие более прикладной характер, в том числе:

- результативность, четкость и логичность

предъявляемых контролерами требований;

- неподкупность субъектов контроля;

- обоснованность и доказательность информации,

приведенной в актах проверок и ревизий;

- превентивность; презумпция невиновности

подозреваемых в финансовых преступлениях лиц;

согласованность

действий

различных

контролирующих органов и др.

16.

Государственный(муниципальный)

финансовый

контроль (ФК) подразделяется на внешний и

внутренний, предварительный и последующий

(статья 265 БК РФ).

Цель:

ФК осуществляется в целях обеспечения соблюдения

положений правовых актов, регулирующих бюджетные

правоотношения, правовых актов, обусловливающих

публичные

нормативные

обязательства

и

обязательства по иным выплатам физическим лицам

из бюджетов бюджетной системы Российской

Федерации,

а

также

соблюдения

условий

государственных

(муниципальных)

контрактов,

договоров (соглашений) о предоставлении средств из

бюджета.

17.

Внешний государственный (муниципальный)финансовый контроль в сфере бюджетных

правоотношений

является

контрольной

деятельностью соответственно Счетной палаты

Российской

Федерации,

контрольно-счетных

органов субъектов Российской Федерации и

муниципальных образований (часть 2 ст. 265 БК

РФ).

18.

Внутренний государственный (муниципальный) финансовыйконтроль в сфере бюджетных правоотношений является

контрольной деятельностью Федерального казначейства,

органов государственного (муниципального) финансового

контроля,

являющихся

соответственно

органами

(должностными лицами) исполнительной власти субъектов

Российской

Федерации,

местных

администраций,

финансовых органов субъектов Российской Федерации

(муниципальных образований) (часть 3 статьи 265 БК РФ).

19.

20.

21.

Предварительный контроль осуществляется вцелях предупреждения и пресечения бюджетных

нарушений в процессе исполнения бюджетов

бюджетной системы Российской Федерации

(часть 4 статья 265 БК РФ).

22.

Последующий контроль осуществляется порезультатам

исполнения

бюджетов

бюджетной системы Российской Федерации

в целях установления законности их

исполнения,

достоверности

учета

и

отчетности (часть 5 статьи 265 БК РФ).

23.

Предварительный финансовый контроль осуществляетсядо совершения операций по созданию, распределению и

использованию определенных фондов денежных средств.

Он проводится при рассмотрении и утверждении

бюджетов, других финансово-плановых актов, при приеме

заявок и т.д.

Текущий

финансовый

контроль

осуществляется

повседневно при проведении финансовых операций.

Последующий финансовый контроль осуществляется

после совершения хозяйственной или финансовой

операции по использованию финансовых ресурсов из

соответствующих фондов денежных средств (+публичные

слушания).

24.

- главные распорядители (распорядители, получатели) бюджетныхсредств, главные администраторы (администраторы) доходов

соответствующего

бюджета,

главные

администраторы

(администраторы)

источников

финансирования

дефицита

соответствующего бюджета;

- финансовый орган публично-правового образования, бюджету

которого предоставлены межбюджетные субсидии, субвенции, иные

межбюджетные

трансферты,

имеющие

целевое

назначение,

бюджетные кредиты, высший исполнительный орган государственной

власти субъекта Российской Федерации (местная администрация);

- государственные (муниципальные) учреждения;

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации (компании), публично-правовые

компании;

- хозяйственные товарищества и общества с участием публичноправовых образований в их уставных (складочных) капиталах, а также

коммерческие организации с долей (вкладом) таких товариществ и

обществ в их уставных (складочных) капиталах;

25.

- органы управления государственными внебюджетными фондами;- юридические лица, получающие средства из бюджетов государственных

внебюджетных фондов по договорам о финансовом обеспечении обязательного

медицинского страхования;

-кредитные организации, осуществляющие отдельные операции с бюджетными

средствами, в части соблюдения ими условий договоров (соглашений) о

предоставлении средств из соответствующего бюджета бюджетной системы

Российской Федерации;

- юрид. и физ. лица – получатели субсидий.

26.

В зависимости от субъектов, осуществляющихфинансовый

контроль,

он

может

быть

подразделен:

на

государственный

(общегосударственный/надведомственный

и

внутриведомственный);

- муниципальный;

- внутрифирменный (внутрихозяйственный);

- аудиторский.

27.

Целью аудита является выражение мнения о достоверностифинансовой (бухгалтерской) отчетности аудируемых лиц и

соответствии

порядка

ведения

бухгалтерского

учета

законодательству Российской Федерации.

Под достоверностью понимается степень точности данных

финансовой (бухгалтерской) отчетности, которая позволяет

пользователю этой отчетности на основании ее данных делать

правильные выводы о результатах хозяйственной деятельности,

финансовом и имущественном положении аудируемых лиц и

принимать базирующиеся на этих выводах обоснованные

решения.

Аудиторские организации (аудиторы) могут оказывать

сопутствующие аудиту услуги, в том числе постановку и ведение

бухгалтерского учета, налоговое консультирование, правовое

консультирование и др.

28.

Аудит делится:1) на обязательный;

2) инициативный.

Обязательная аудиторская проверка проводится в случаях,

прямо установленных законодательными актами Российской

Федерации, инициативная - по решению хозяйствующего

субъекта.

Обязательный аудит - ежегодная обязательная аудиторская

проверка ведения бухгалтерского учета и финансовой

(бухгалтерской) отчетности организации или индивидуального

предпринимателя.

Задание – перечислить в соответствии с НПА случаи

обязательного аудита.

29.

Финансовый контроль осуществляется в различных формах, подкоторыми понимаются способы выражения его содержания,

внутренняя организация, которые модифицируются с изменением

содержания. Одновременно форма активно воздействует на

содержание, ускоряя или тормозя его развитие в зависимости от того,

насколько она соответствует изменившемуся содержанию.

Таким образом, форма финансового контроля представляет

собой способ конкретного выражения и организации контрольных

действий, направленных на выполнение функций финансового

контроля.

Принято различать следующие формы финансового контроля:

- наблюдение;

- обследование;

- проверка;

- анализ;

- ревизия и др.

30.

Наблюдение направлено на ознакомление ссостоянием финансовой деятельности проверяемого

субъекта.

Возможно проведение обследования отдельных сторон

финансовой деятельности с использованием таких

приемов, как анкетирование и опрос.

Проверка проводится на месте, в ходе ее

используются балансовые, отчетные и расходные

документы в целях выявления нарушений финансовой

дисциплины и устранения их последствий.

31.

Анализ также направленфинансовой

дисциплины

аналитических приемов.

на

с

выявление

помощью

нарушений

различных

Основной формой финансового контроля является ревизия,

которая проводится в целях установления законности

финансовой дисциплины на конкретном объекте.

Законодательство закрепляет обязательный и регулярный

характер ревизии. Она проводится на месте и основывается на

проверке первичных документов, учетных регистров,

бухгалтерской и статистической отчетности, фактического

наличия денежных средств.

32.

Ревизия может быть определена как система контрольных действий подокументальной и фактической проверке обоснованности совершенных

организацией хозяйственных и финансовых операций в ревизуемом

периоде или достигнутых результатов ее финансово-хозяйственной

деятельности.

Специфика ревизии по сравнению с иными формами финансового

контроля проявляется:

1) в содержании;

2) в порядке ее назначения уполномоченными государственными органами

(например, на основании мотивированного постановления

правоохранительного органа, вынесенного в соответствии с уголовнопроцессуальным законодательством, по требованию прокурора);

3) в том, что ее могут проводить только наделенные данными полномочиями

органы и субъекты (например, ревизоры);

4) в том, что ревизия проводится только комиссионно;

5) в том, что по ее окончании составляется акт, имеющий юридическое

значение.