Финансы

ФинансыПохожие презентации:

Бухгалтерский учёт как информационная система

1.

Бухгалтерский учёт какинформационная система

Тюлекпаева Алина УР211

2.

Задание №1Остатки на счетах бухгалтерского учета завода «Восток» на 01.06.200__года составили:

Основные средства- 150 000 тг

Уставный капитал-170 000 тг

Расчетный счет- 10 000 тг

Материалы-10 000 тг

Кредит банка – 10 000 тг

Расчеты с бюджетом по налогам - 5 000 тг

Готовая продукция – 10 000 тг

Касса-5000 тг.

Составьте баланс завода на 01.06.200__г

Класссификация ресурсов

организации по видам и

времени использования

Сумма

тенге

Классификая ресурсов по

источникам образования

Сумма

тенге

Основные средства

150000

Уставный капитал

170000

Расчетный счет

10000

Расчеты с бюджетным налогом

5000

Материалы

10000

Кредит банка

10000

Готовая продукция

10000

Касса

5000

ИТОГ

185000

ИТОГ

185000

3.

Задание №2Сгруппируйте хозяйственные средства по видам и источникам их образования:

Основные средства - 30 000 тенге, уставный капитал-60 000 тг, расчетный счет- 10 000 тг,

материалы-10 000 тг, кредит банка – 10 000 тг, расчеты с бюджетом по налогам- 5 000 тг,

готовая продукция – 20 000 тг, касса-5000 тг.

Класссификация ресурсов

организации по видам и времени

использования

Сумма

тенге

Классификая ресурсов по источникам

образования

Сумма

тенге

Основные средства

30000

Уставный капитал

60000

Расчетный счет

10000

Расчеты с бюджетным налогом

5000

Материалы

10000

Кредит банка

10000

Готовая продукция

20000

Касса

5000

ИТОГ

75000

ИТОГ

75000

4.

Задание №3Сгруппируйте хозяйственные средства по видам и источникам их образования:

Основные средства- 80 000 тенге, уставный капитал-110 000 тг, расчетный счет- 20 000 тг,

материалы-10 000 тг, кредит банка – 20 000 тг, расчеты с бюджетом по налогам- 5 000 тг,

готовая продукция – 20 000 тг, касса-5000 тг.

Класссификация

Классификая ресурсов

ресурсов организации Сумма

по источникам

по видам и времени

тенге

образования

использования

Основные средства

80000

Уставный капитал

Расчеты с бюджетным

Расчетный счет

20000

налогом

Материалы

10000

Кредит банка

Готовая продукция

20000

Касса

5000

ИТОГ

135000

ИТОГ

Сумма

тенге

110000

5000

20000

135000

5.

1. Понятие и сущность бухгалтерского учётаХозяйственный учёт –это система наблюдения, измерения и

регистрации процессов деятельности организации с целью контроля и

управления ею.

6.

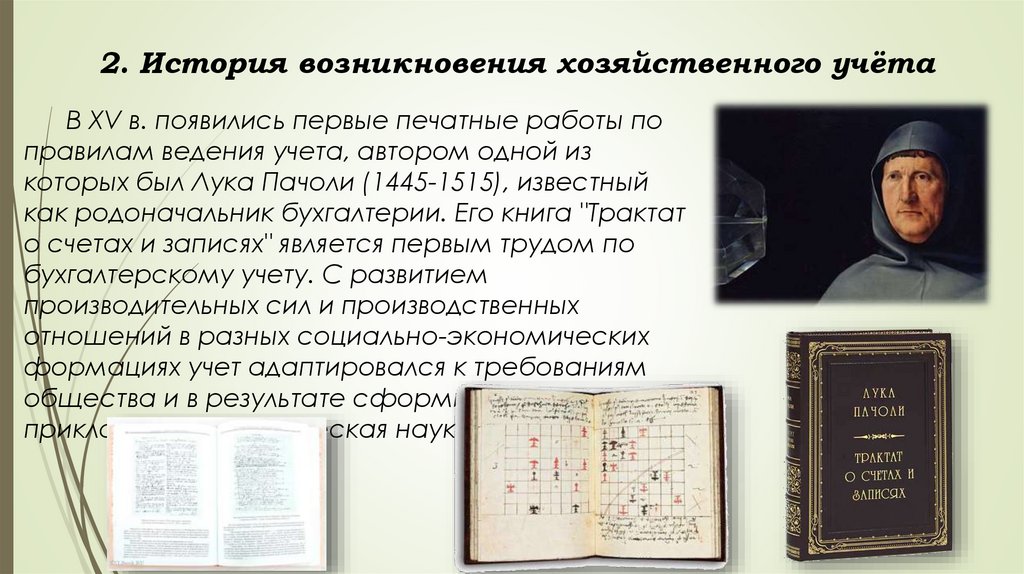

2. История возникновения хозяйственного учётаВ XV в. появились первые печатные работы по

правилам ведения учета, автором одной из

которых был Лука Пачоли (1445-1515), известный

как родоначальник бухгалтерии. Его книга "Трактат

о счетах и записях" является первым трудом по

бухгалтерскому учету. С развитием

производительных сил и производственных

отношений в разных социально-экономических

формациях учет адаптировался к требованиям

общества и в результате сформировался как

прикладная экономическая наука.

7.

Целью хозяйственного учета является адекватноеотражение фактов хозяйственной деятельности,

предоставление полной и правдивой информации для

принятия решений.

Содержание хозяйственного учета узнают через его

стадии (этапы):

• наблюдения;

• измерения;

• регистрации;

• группировки;

• обобщения.

8.

ОперативныйВиды хозяйственного

учёта

Статистический

Бухгалтерский

9.

ОперативныйСтатистический

Бухгалтерский

Используется для наблюдения и

контроля за отдельными

операциями и процессами на

важнейших участках

хозяйственной деятельности с

целью управления ими по мере

их осуществления.

Изучает и контролирует

массовые общественноэкономические и отдельные

типичные явления, и процессы.

При этом количественные

аспекты статистика исследует

в неразрывной связи с

качественным содержанием в

конкретных условиях места и

времени.

Отражает хозяйственную

деятельность предприятий,

организаций и учреждений

10.

Бухгалтерский учет - это процесс выявления, измерения,регистрации, накопления, обобщения, хранения и передачи

информации о хозяйственной деятельности предприятия

внешним и внутренним пользователям для принятия

решений.

Целью бухгалтерского учета является предоставление

пользователям для принятия решений полной, правдивой и

беспристрастной информации о финансовом положении и

деятельности предприятия.

11.

Функциибухгалтерского

учёта

Значение функции

Информационная

Заключается в обеспечении информацией о

финансовом положении и деятельности предприятия

для нужд внутренних и внешних пользователей.

Контрольная

Заключается в необходимости осуществления

методами бухгалтерского учета контроля

сохранности и эффективного использования

ресурсов, выполнения плановых заданий,

соблюдение действующего законодательства и

условий сделок и контрактов.

Оценочная

Заключается в измерении и оценке ресурсов,

определении стоимости и себестоимости

продукции, расчета результата деятельности

предприятия, его рентабельности.

Аналитическая

Заключается в осуществлении на основе первичных и

сводных данных экономического анализа наличия,

состояния и движения ресурсов и результатов

деятельности предприятия с широким применением

экономико-статистических методов и

12.

Для отражения хозяйственных средств и процессов, осуществляемых напредприятии, их количественных и качественных характеристик, в учете

применяют различные измерители:

• Натуральные измерители – обеспечивают количественное и

качественное отображение учётных объектов в единицах, весах, объёмах;

• Трудовые измерители используют для определения затраченного

труда в единицах рабочего времени – днях, часах, минутах;

• Денежные измерители применяют для обобщения, исчисления,

стоимости объектов.

13.

Видыбухгалтерского

учёта

Значение

Финансовый учет

Комплексный системный учет имущества,

хозяйственной деятельности предприятия через

сплошное, полное и непрерывное отражение

хозяйственных процессов за отчетный период.

Осуществляется для формирования стоимостных

показателей деятельности предприятия и выявление

внешних связей с поставщиками, покупателями,

банками и т.д.

Налоговый учет

Управленческий

учет

Отдельный функциональный учет с целью усиления

контрольно-аналитической функции учета

правильности начислений и уплаты налогов.

Осуществляется для формирования показателей

валового дохода и валовых расходов в целях

исчисления прибыли и налогов.

Процесс подготовки информации, необходимой

руководству для нужд внутреннего менеджмента

текущей производственной деятельности предприятия.

Осуществляется для формирования показателей

14.

Пользователибухгалтерской

информации

Внутренние пользователи

удовлетворяют свои

информационные

потребности относительно

эффективности работы

аппарата управления,

доходности организаций

К внешним пользователям

относятся те, которые имеют

прямой финансовый интерес

(деловые партнёры), не имеют

прямого финансового интереса

(органы государственного и

международного регулирования и

контроля) и без финансового

интереса (аудиторские фирмы,

финансовые аналитики и

советники и т.п.)

15.

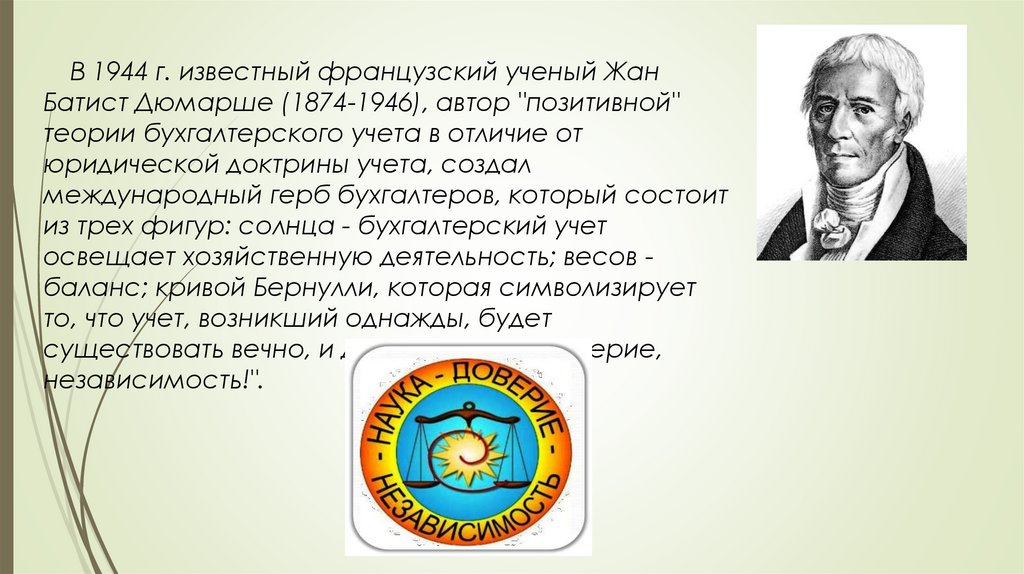

В 1944 г. известный французский ученый ЖанБатист Дюмарше (1874-1946), автор "позитивной"

теории бухгалтерского учета в отличие от

юридической доктрины учета, создал

международный герб бухгалтеров, который состоит

из трех фигур: солнца - бухгалтерский учет

освещает хозяйственную деятельность; весов баланс; кривой Бернулли, которая символизирует

то, что учет, возникший однажды, будет

существовать вечно, и девиза: "Наука, доверие,

независимость!".