")

")

средства")

средства")

")

")

Финансы

ФинансыПохожие презентации:

")

Бухгалтерский баланс, как элемент метода бухгалтерского учета

1. Бухгалтерский баланс, как элемент метода бухгалтерского учета

2.

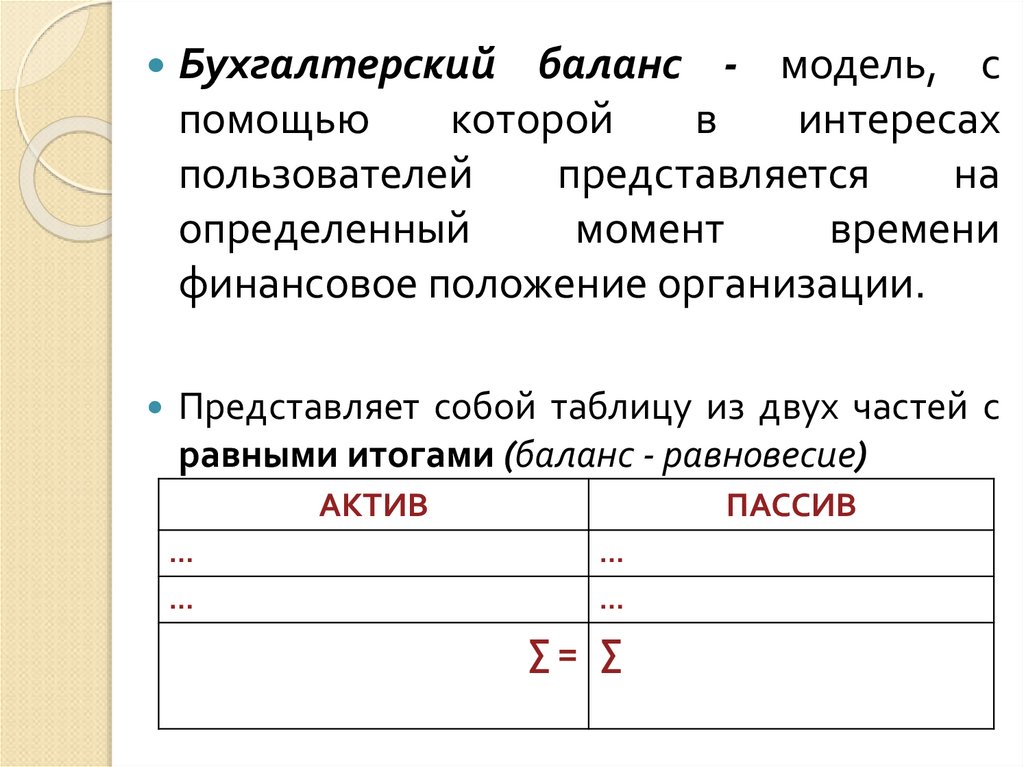

Бухгалтерскийбаланс - модель, с

помощью

которой

в

интересах

пользователей

представляется

на

определенный

момент

времени

финансовое положение организации.

Представляет собой таблицу из двух частей с

равными итогами (баланс - равновесие)

АКТИВ

ПАССИВ

…

…

…

…

∑= ∑

3. Актив баланса (имущество по составу)

1.Внеоборотные (долгосрочные) активы активы, полезные свойства которых ожидается

использовать в течение нескольких лет

2.

Оборотные

активы

—

активы,

использующиеся

в

рамках

одного

производственного цикла либо в течение

относительно короткого календарного времени

(как правило, не более одного года)

4. Внеоборотные активы

Основныесредства

(ОС)

—

средства

производства, участвующие в хоз. деятельности

в течение длительного времени, не меняя своей

натуральной формы и переносящие свою

стоимость на продукт труда постепенно через

начисление амортизации

по мере износа

(здания, транспорт, оборудование и т.д.)

Нематериальные активы (НМА) — результаты

интеллектуальной деятельности (РИД). Активы,

не

имеющие

материальной

основы

и

оформленные соответствующими охранными

документами (патенты на изобретения, права на

компьютерные программы и базы данных, права

на торговую марку и т.д.)

5. Внеоборотные активы

Доходныевложения в материальные

ценности – имущество, подлежащее сдаче в

аренду или прокат с целью получения

дохода

Долгосрочные финансовые вложения –

вложения в ценные бумаги на срок более 1

года

Капитальные

вложения

–

затраты,

связанные с приобретением или созданием

ОС и НМА (учитываются как капитальные

вложения до момента ввода ОС и НМА в

эксплуатацию).

6. Внеоборотные активы

Инвестиционнаянедвижимостьотдельная

группа ОС, в которую

включается

недвижимость,

предназначенная для предоставления

за плату во временное пользование и

(или) получения дохода от прироста ее

стоимости (п. 11 ФСБУ 6/2020).

это земельные участки, здания или их части, которые владелец

удерживает с целью получения арендных платежей и/или дохода от

роста

стоимости

капитала,

но

не

для

продажи.

7. Оборотные активы

1. Товарно-материальные ценности (ТМЦ) запасы:предметы труда — сырье, материалы,

топливо и т.д. Полностью потребляются в

процессе одного производственного цикла,

поэтому вся их стоимость сразу переносится

на себестоимость продукта труда;

готовая продукция

товары, приобретенные для перепродажи

8. Оборотные активы

2. Денежные средства (на счетах, в кассе, впути)

3. Краткосрочные финансовые вложения –

вложения в ценные бумаги на срок менее 1

года

4. Дебиторская задолженность (средства в

расчетах) — задолженность юридических и

физических

лиц

перед

нашей

организацией (например, задолженность

клиентов за услуги). Предприятия и лица,

которые должны нашему предприятию,

называются дебиторами

9. Пассив баланса (имущество по источникам формирования)

1. Собственные источники2. Заемные (привлеченные)

источники.

10. Собственные источники

1.Капитал:Уставный капитал (УК) – «стартовый»

капитал организации,

представляет собой зарегистрированную

в учредительных документах (уставе)

величину

собственного

капитала,

внесенного учредителями (участниками)

в виде денежных средств или др.

имущества при организации юр.лица

(совокупная

номинальная стоимость

акций - для АО, совокупная стоимость

долей участников – для ООО)

11. Собственные источники

Добавочныйкапитал (ДК) включает в

себя:

- суммы дооценки внеоборотных активов

предприятий (ОС и НМА);

- эмиссионный доход, возникающий при

формировании УК (например, при

продаже акций организации по цене выше

их номинала)

- положительную курсовую разницу по

вкладам УК, выраженным в ин.валюте

12. Собственные источники

Резервныйкапитал (РК) — страховой

капитал, предназначен для возмещения

убытков от хозяйственной деятельности;

для выплаты дивидендов, если на эти

цели не хватает прибыли

формируется за счет чистой прибыли,

РК

обязательно должны формировать АО и

предприятия с участием иностранного капитала

13. Собственные источники

Резервы—

источники

средств,

предназначенные для покрытия в

будущем целевых расходов (оплата

отпусков работникам, гарантийный

ремонт выпущенной продукции и т.д.).

Прибыль — основной источник средств

любой организации, результат ее

финансово-хозяйственной деятельности

(доходы минус расходы)

14. Собственные источники

Целевоефинансирование - средства,

безвозмездно получаемые организациями

на строго определенные цели и

мероприятия (спонсорство, средства

бюджета и т.п.).

Расходуются

в строгом соответствии с

утвержденными сметами.

Составляется

Отчет

о

целевом

расходовании средств

15. Заемные (привлеченные) средства

Кредитыбанков и займы (займ

можно

получить

у

любого

физического или юридического

лица, кредит – только в кредитной

организации - банке)

16. Заемные (привлеченные) средства

Кредиторская задолженность (временнопривлеченные

средства)

—

задолженность нашей организации

перед

другими

юридическими

и

физическими лицами (например, перед

поставщиками,

работниками

по

зарплате, бюджетом по налогам и т.д.).

Предприятия и лица, которым наша

организация

должна, называются

кредиторами

17. Структура бухгалтерского баланса (приказ Минфина РФ № 66н от 02.07.2010 г.)

Актив1.Внеоборотные

активы

Сумма Пассив

3.Капитал и

резервы

…

…

…

…

Сумма

…

…

4. Долгосрочные …

обязательства

…

5. Краткосрочные

обязательства

2.Оборотные активы

…

…

…

…

…

…

…

…

Итого

Итого

18.

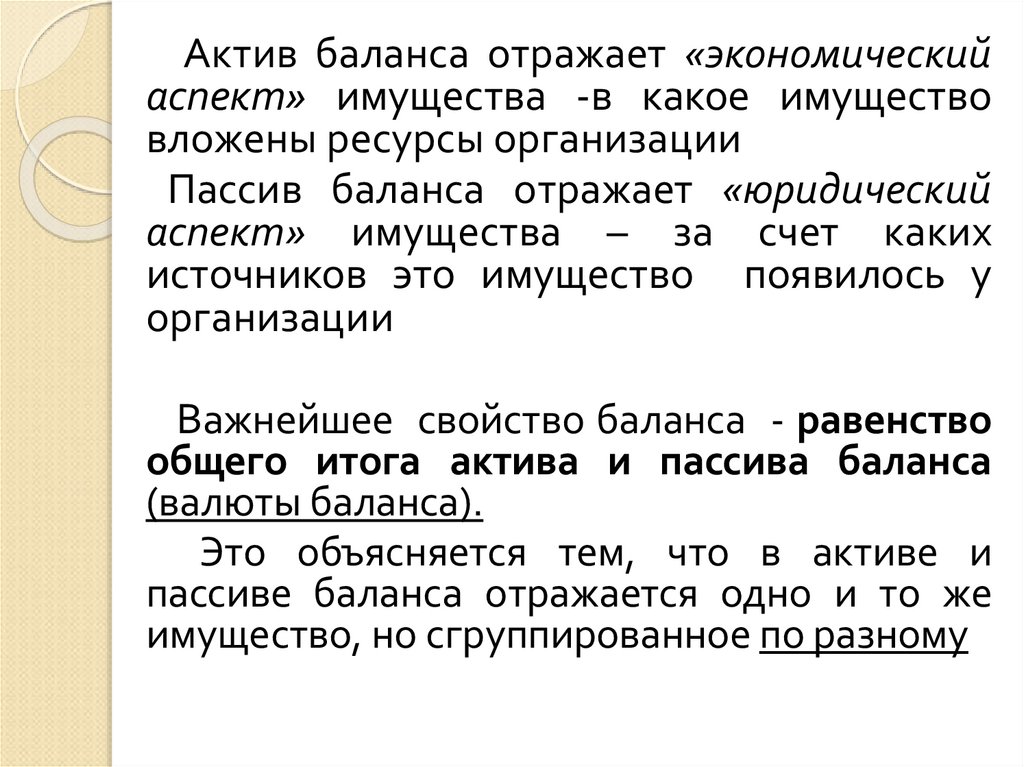

Актив баланса отражает «экономическийаспект» имущества -в какое имущество

вложены ресурсы организации

Пассив баланса отражает «юридический

аспект» имущества – за счет каких

источников это имущество появилось у

организации

Важнейшее свойство баланса - равенство

общего итога актива и пассива баланса

(валюты баланса).

Это объясняется тем, что в активе и

пассиве баланса отражается одно и то же

имущество, но сгруппированное по разному

19.

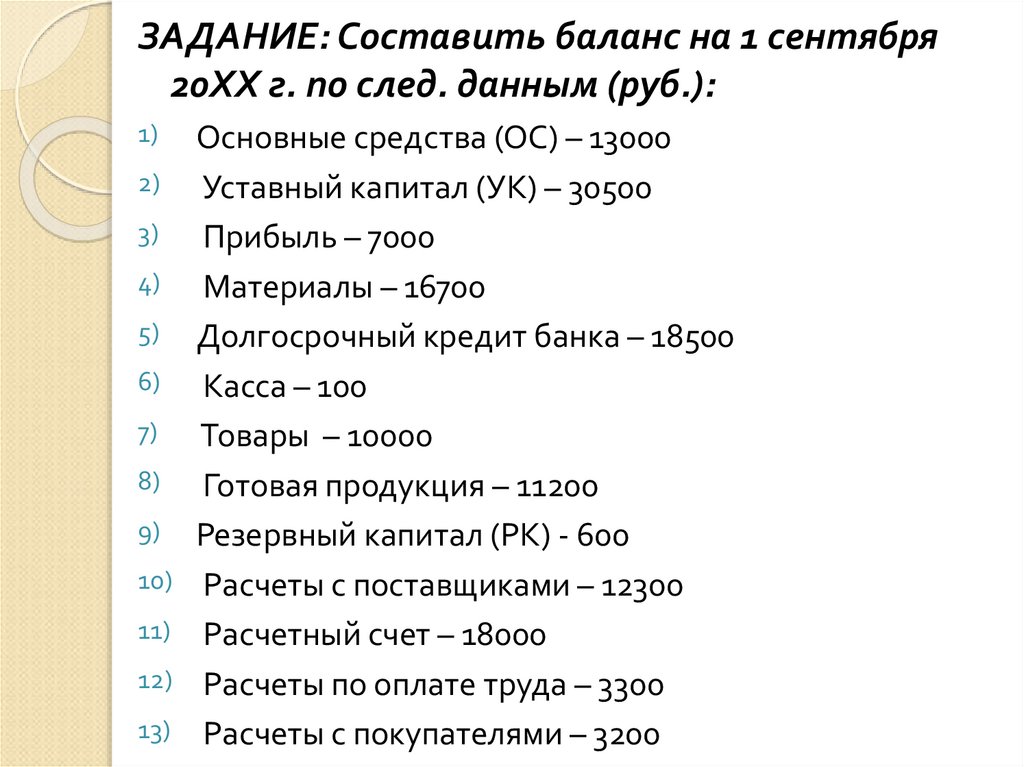

ЗАДАНИЕ: Составить баланс на 1 сентября20ХХ г. по след. данным (руб.):

1)

Основные средства (ОС) – 13000

2)

Уставный капитал (УК) – 30500

3)

Прибыль – 7000

4)

Материалы – 16700

5) Долгосрочный кредит банка – 18500

6)

Касса – 100

7)

Товары – 10000

8)

Готовая продукция – 11200

9) Резервный капитал (РК) - 600

10) Расчеты с поставщиками – 12300

11) Расчетный счет – 18000

12) Расчеты по оплате труда – 3300

13) Расчеты с покупателями – 3200

20. Бухгалтерский баланс на 1 сентября 20ХХ г.

АктивСумма Пассив

Сумма

Основные средства

13000

Уставный капитал

30500

Материалы

16700

Прибыль

Резервный капитал

Кредит банка

7000

600

18500

Касса

Товары

100

10000

Готовая продукция

Расчетный счет

11200

18000

Расчеты с поставщиками

12300

Расчеты с

покупателями

Итого

3200

Расчеты по оплате труда

Итого

3300

72200

72200

21. Бух. баланс на 1 сентября 20ХХ г. (по разделам!!!)

Актив1.Внеоборотные

активы

Основные средства

Сумма Пассив

Сумма

3.Капитал и резервы

13000

Уставный капитал

30500

7000

600

Материалы

16700

Прибыль

Резервный капитал

4.Долгосрочные

обязательства

Кредит банка

Касса

Товары

100

10000

Готовая продукция

Расчетный счет

11200

18000

Расчеты с

покупателями

Итого

3200

2.Оборотные активы

72200

5.Краткосрочные

обязательства

Расчеты с поставщиками

Расчеты по оплате труда

Итого

18500

12300

3300

72200