Экономика

ЭкономикаПохожие презентации:

Основные производственные фонды

1.

ОСНОВНЫЕ ФОНДЫОРГАНИЗАЦИИ

2.

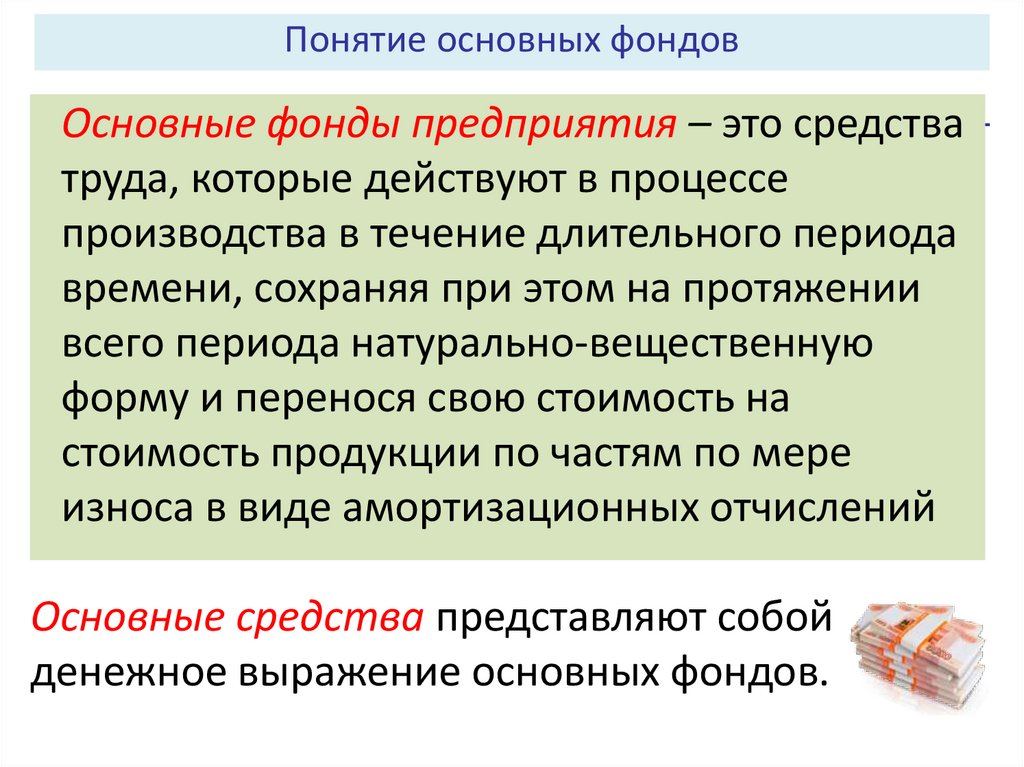

Понятие основных фондовОсновные фонды предприятия – это средства

труда, которые действуют в процессе

производства в течение длительного периода

времени, сохраняя при этом на протяжении

всего периода натурально-вещественную

форму и перенося свою стоимость на

стоимость продукции по частям по мере

износа в виде амортизационных отчислений

Основные средства представляют собой

денежное выражение основных фондов.

3.

Сущность основных фондовОсновные фонды предприятия:

вещественно воплощены в средствах труда

участвуют в процессе производства длительное время

сохраняют натуральную форму

переносят свою стоимость на продукцию постепенно, по

частям, по мере использования

возмещаются на основе амортизационных отчислений по

истечении срока службы

4.

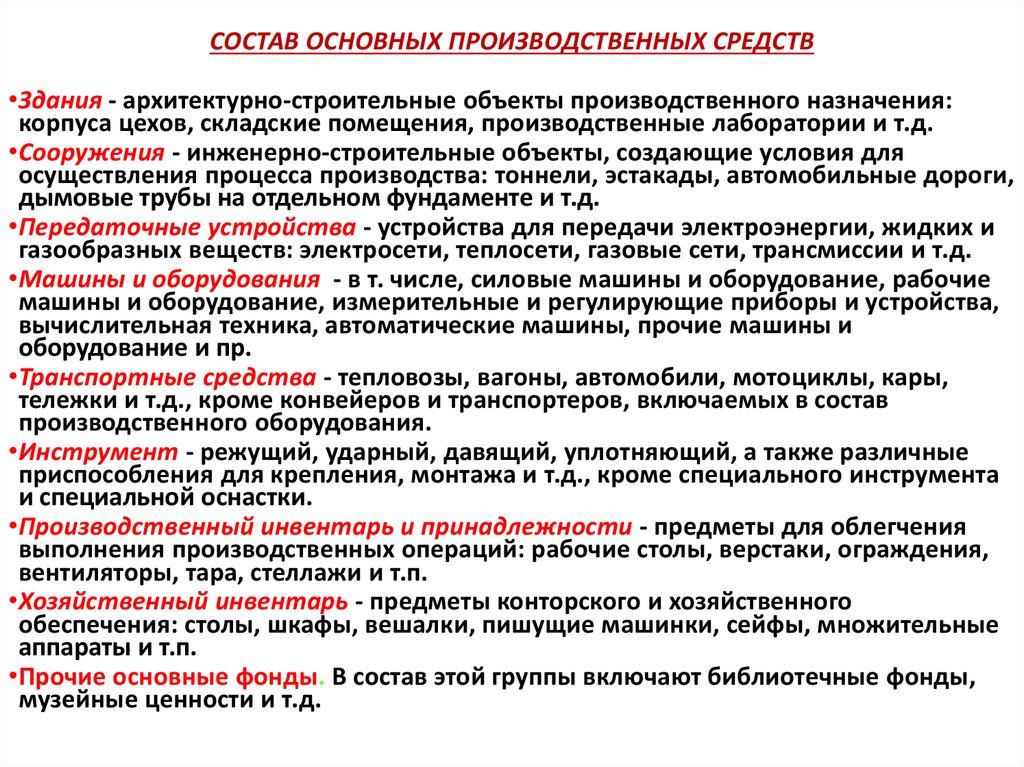

СОСТАВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ СРЕДСТВ•Здания - архитектурно-строительные объекты производственного назначения:

корпуса цехов, складские помещения, производственные лаборатории и т.д.

•Сооружения - инженерно-строительные объекты, создающие условия для

осуществления процесса производства: тоннели, эстакады, автомобильные дороги,

дымовые трубы на отдельном фундаменте и т.д.

•Передаточные устройства - устройства для передачи электроэнергии, жидких и

газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.

•Машины и оборудования - в т. числе, силовые машины и оборудование, рабочие

машины и оборудование, измерительные и регулирующие приборы и устройства,

вычислительная техника, автоматические машины, прочие машины и

оборудование и пр.

•Транспортные средства - тепловозы, вагоны, автомобили, мотоциклы, кары,

тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав

производственного оборудования.

•Инструмент - режущий, ударный, давящий, уплотняющий, а также различные

приспособления для крепления, монтажа и т.д., кроме специального инструмента

и специальной оснастки.

•Производственный инвентарь и принадлежности - предметы для облегчения

выполнения производственных операций: рабочие столы, верстаки, ограждения,

вентиляторы, тара, стеллажи и т.п.

•Хозяйственный инвентарь - предметы конторского и хозяйственного

обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные

аппараты и т.п.

•Прочие основные фонды. В состав этой группы включают библиотечные фонды,

музейные ценности и т.д.

5.

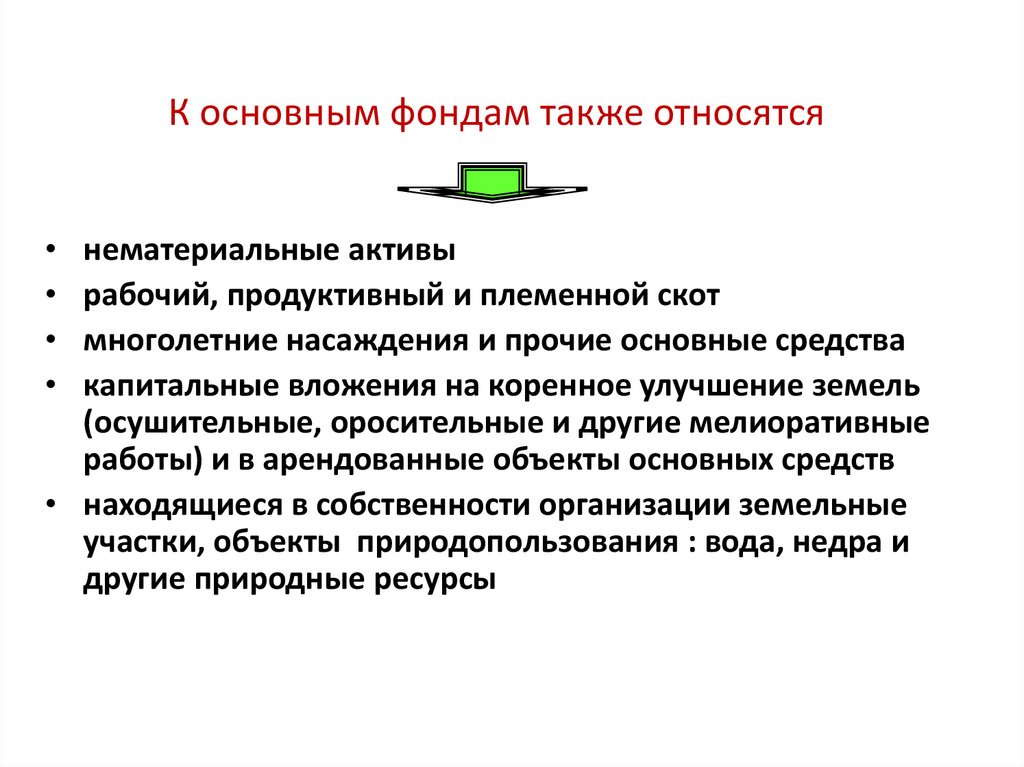

К основным фондам также относятсянематериальные активы

рабочий, продуктивный и племенной скот

многолетние насаждения и прочие основные средства

капитальные вложения на коренное улучшение земель

(осушительные, оросительные и другие мелиоративные

работы) и в арендованные объекты основных средств

• находящиеся в собственности организации земельные

участки, объекты природопользования : вода, недра и

другие природные ресурсы

6.

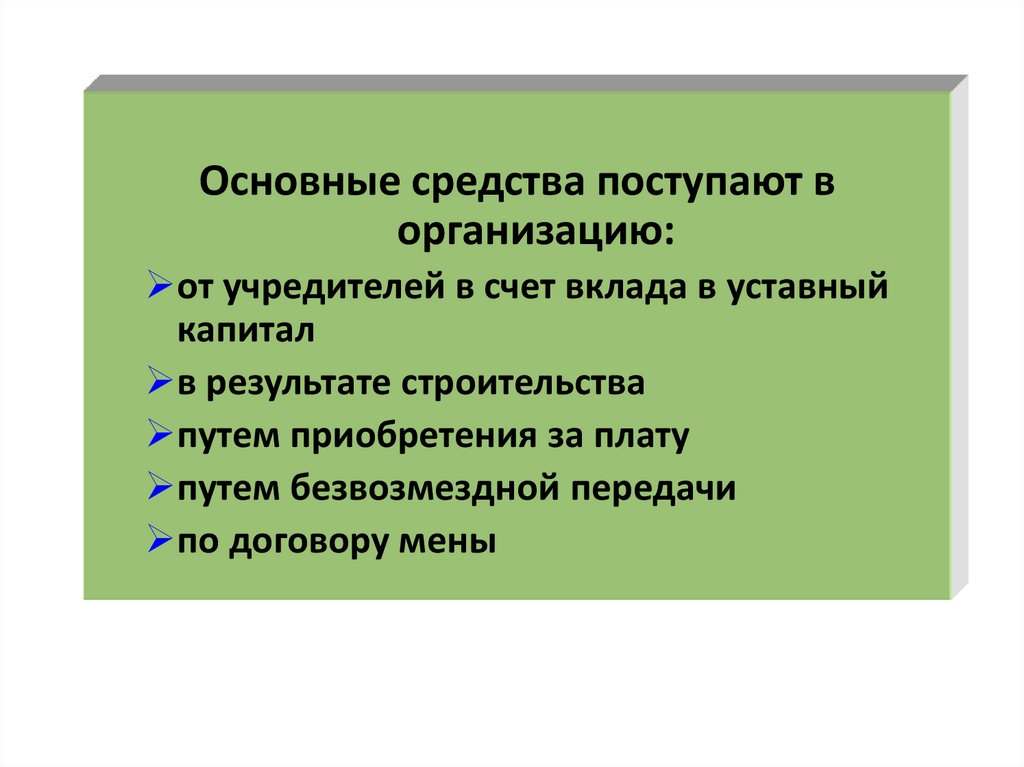

Основные средства поступают ворганизацию:

от учредителей в счет вклада в уставный

капитал

в результате строительства

путем приобретения за плату

путем безвозмездной передачи

по договору мены

7.

Для учета, оценки и планированиявоспроизводства основные фонды

делятся на группы и виды в

соответствии со сроком службы и

назначением в производственном

процессе, и классифицируются по

ряду признаков

8.

Классификация основных фондов предприятийОСНОВНЫЕ ФОНДЫ

По участию в

производственном

процессе

1.Основные

производственные фонды

2. Основные

фонды непроиздственного

назначения

По воздействию

на предметы

труда

1.Активные

основные

фонды

2. Пассивные

основные

фонды

По натуральновещественной

форме

1. Материальные фонды

2. Нематериальные активы

По использованию

1. Основные

фонды в

эксплуатации

2. Основные

фонды в

ремонте

3. Основные

фонды в

запасе

По принадлежности

собственнику

1. Собственные

основные

фонды

2. Арендуемые

основные

фонды

9.

По участию в трудовом процессе (функциональномуназначению) основные фонды делятся на основные

производственные и основные непроизводственные

фонды

Основные производственные фондынепосредственно участвуют в производственном

процессе (машины, оборудование, станки и др.), или

создают условия для производственного процесса

(производственные здания, сооружения, трубопроводы

и др.)

Основные непроизводственные фонды- объекты

бытового и культурного назначения, медицинские

учреждения, жилые дома, детские и спортивные

учреждения и т.п., которые находятся на балансе

предприятия, но в отличие от производственных

фондов они не участвуют в процессе производства и

не переносят своей стоимости на продукт, стоимость их

исчезает в потреблении

10.

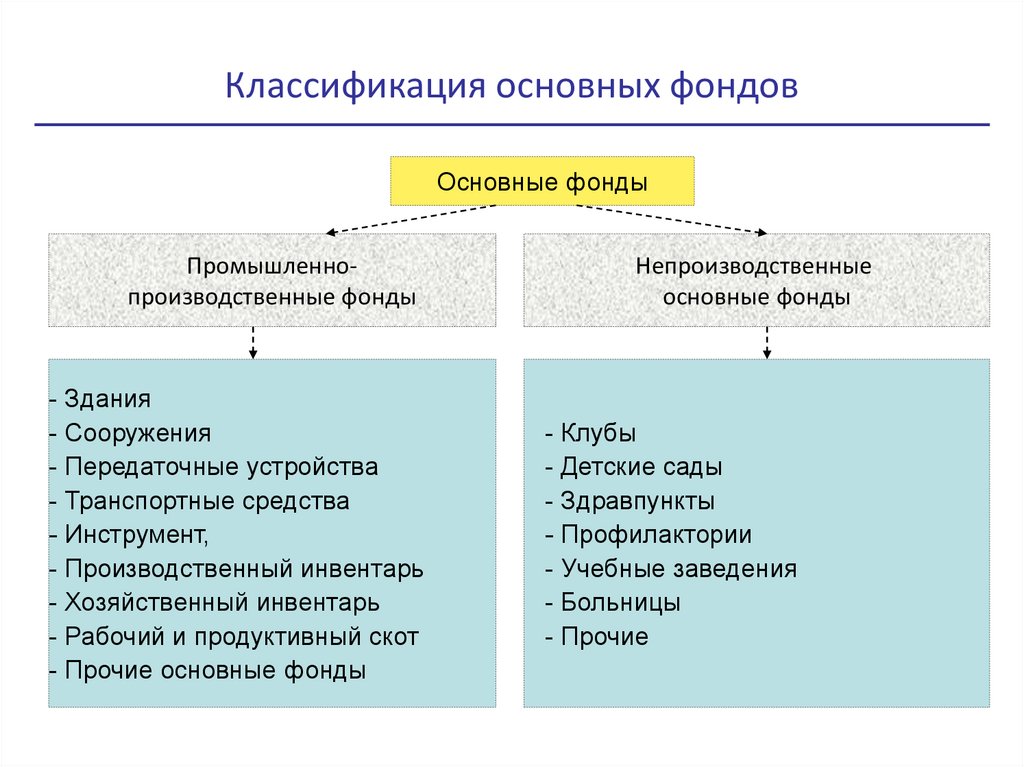

Классификация основных фондовОсновные

Основные фонды

фонды

Промышленнопроизводственные фонды

- Здания

- Сооружения

- Передаточные устройства

- Транспортные средства

- Инструмент,

- Производственный инвентарь

- Хозяйственный инвентарь

- Рабочий и продуктивный скот

- Прочие основные фонды

Непроизводственные

основные фонды

- Клубы

- Детские сады

- Здравпункты

- Профилактории

- Учебные заведения

- Больницы

- Прочие

11.

Важным является деление основных средств на активныеи пассивные (по воздействию на предмет труда)

К активным относят те группы

основных средств, которые

оказывают непосредственное

воздействие на предмет труда,

меняя его форму или технические

характеристики

Машины и оборудование,

транспортные средства,

измерительные и регулировочные

приборы, средства

вычислительной техники и др.

Остальные группы

основных средств

относят к пассивным

(здания, сооружения и др.)

12.

Классификация основных фондовПромышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие фонды

Пассивная часть фондов

Передаточные

устройства

-Здания

-Сооружения

13.

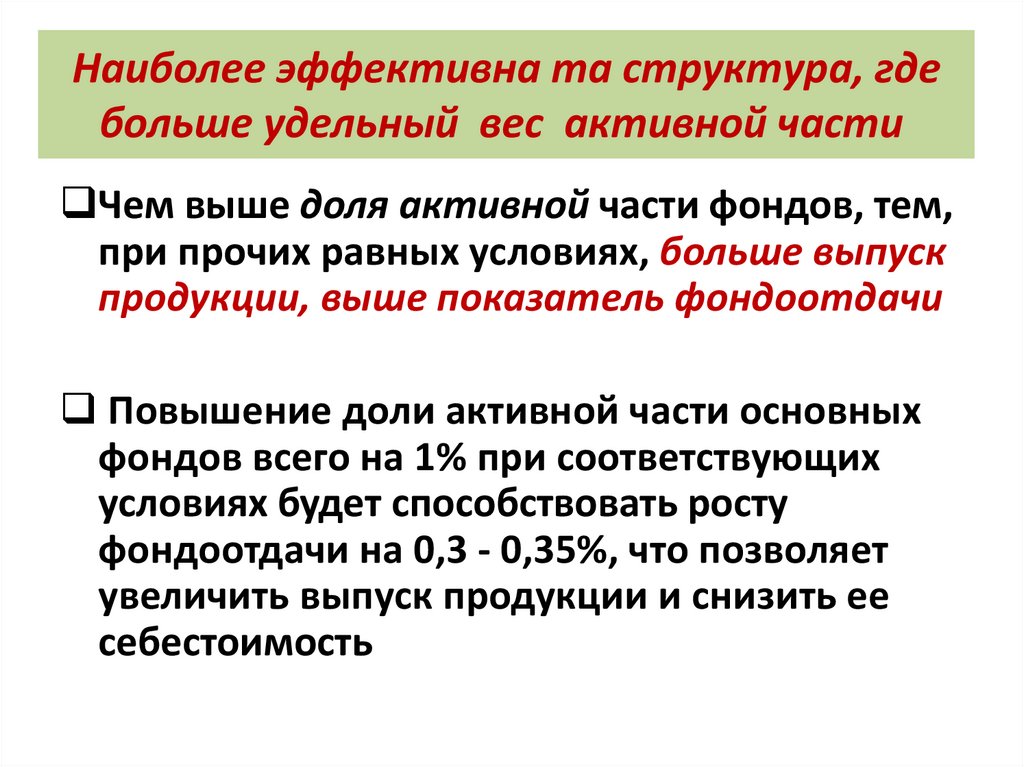

Наиболее эффективна та структура, гдебольше удельный вес активной части

Чем выше доля активной части фондов, тем,

при прочих равных условиях, больше выпуск

продукции, выше показатель фондоотдачи

Повышение доли активной части основных

фондов всего на 1% при соответствующих

условиях будет способствовать росту

фондоотдачи на 0,3 - 0,35%, что позволяет

увеличить выпуск продукции и снизить ее

себестоимость

14.

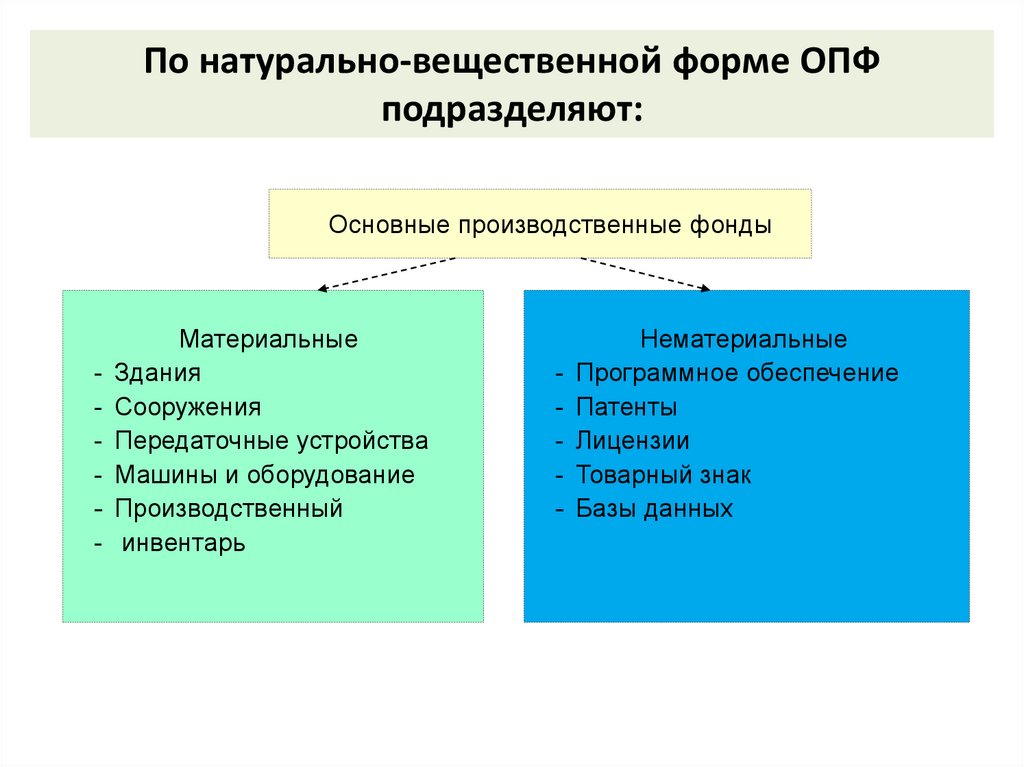

По натурально-вещественной форме ОПФподразделяют:

Основные производственные фонды

Основные производственные фонды

-

Материальные

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Производственный

инвентарь

-

Нематериальные

Программное обеспечение

Патенты

Лицензии

Товарный знак

Базы данных

15.

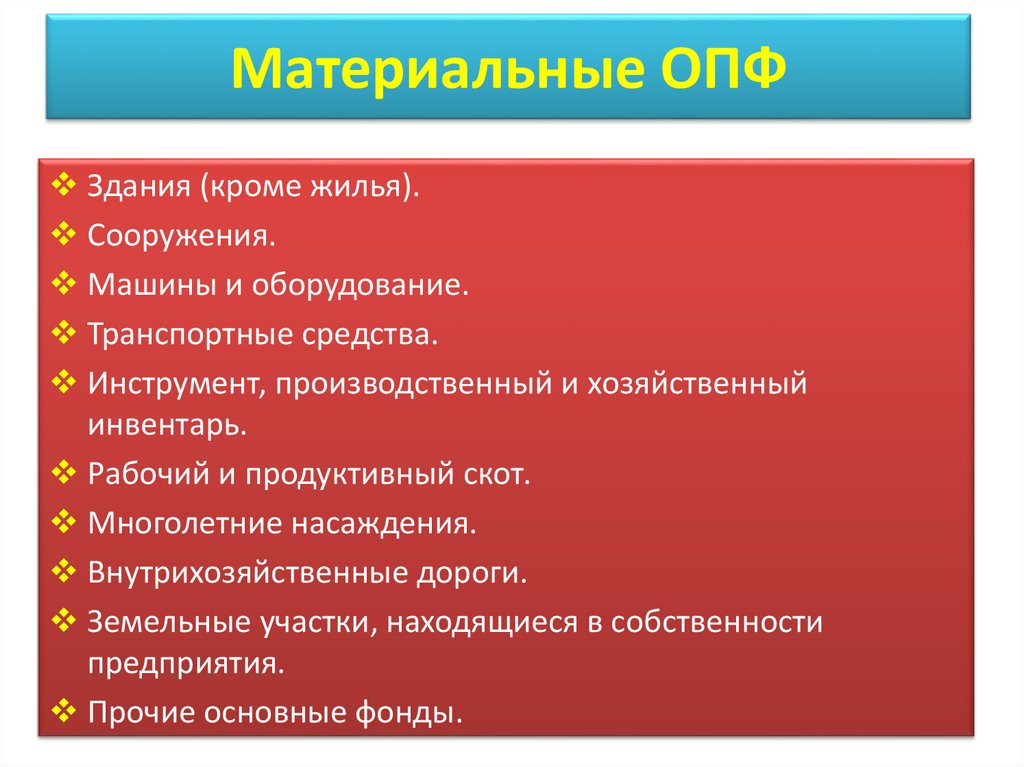

Материальные ОПФЗдания (кроме жилья).

Сооружения.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный

инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Внутрихозяйственные дороги.

Земельные участки, находящиеся в собственности

предприятия.

Прочие основные фонды.

16.

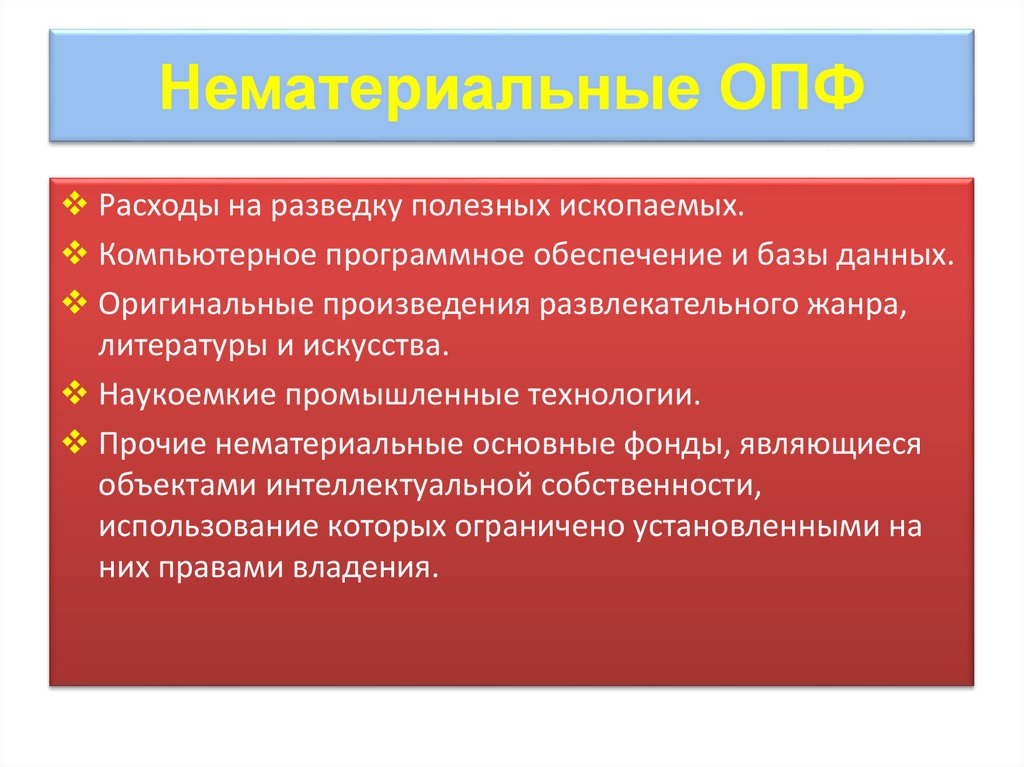

Нематериальные ОПФРасходы на разведку полезных ископаемых.

Компьютерное программное обеспечение и базы данных.

Оригинальные произведения развлекательного жанра,

литературы и искусства.

Наукоемкие промышленные технологии.

Прочие нематериальные основные фонды, являющиеся

объектами интеллектуальной собственности,

использование которых ограничено установленными на

них правами владения.

17.

По признаку использования ОПФможно подразделить на

находящиеся:

• в эксплуатации (действующие);

• в реконструкции и техническом

перевооружении;

• в резерве (запасе);

• на консервации

18.

По принадлежности собственнику:Основные

Основные производственные

производственные фонды

фонды

Собственные

Взятые в лизинг

Арендованные

В оперативном управлении

и хозяйственном ведении

19.

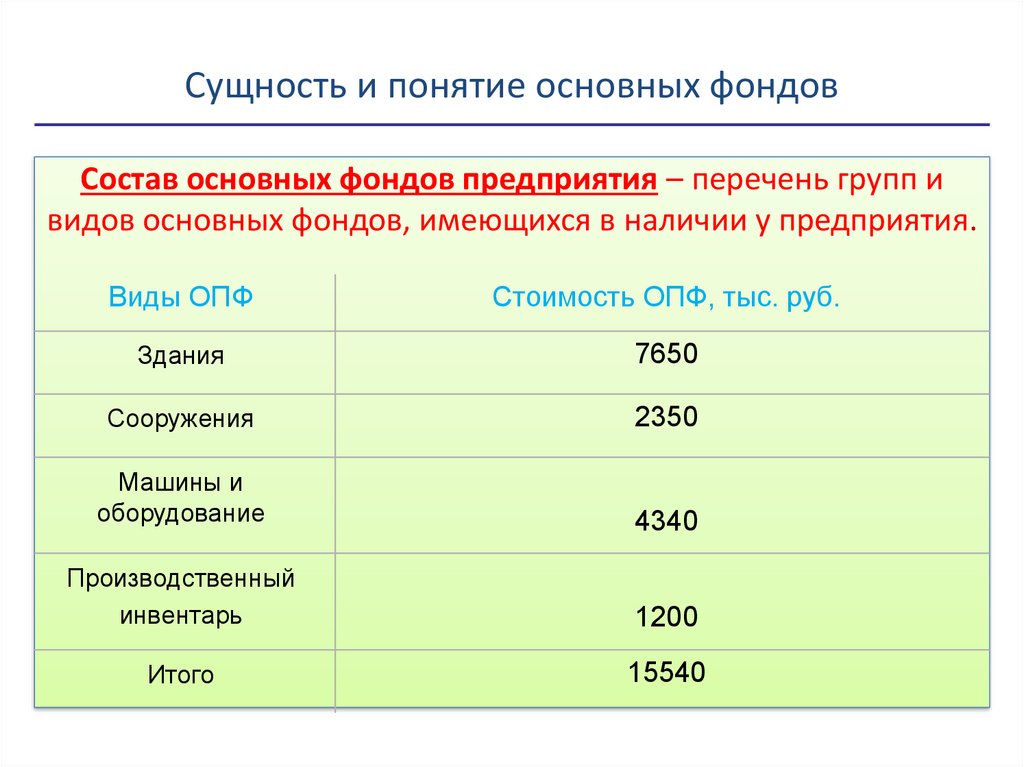

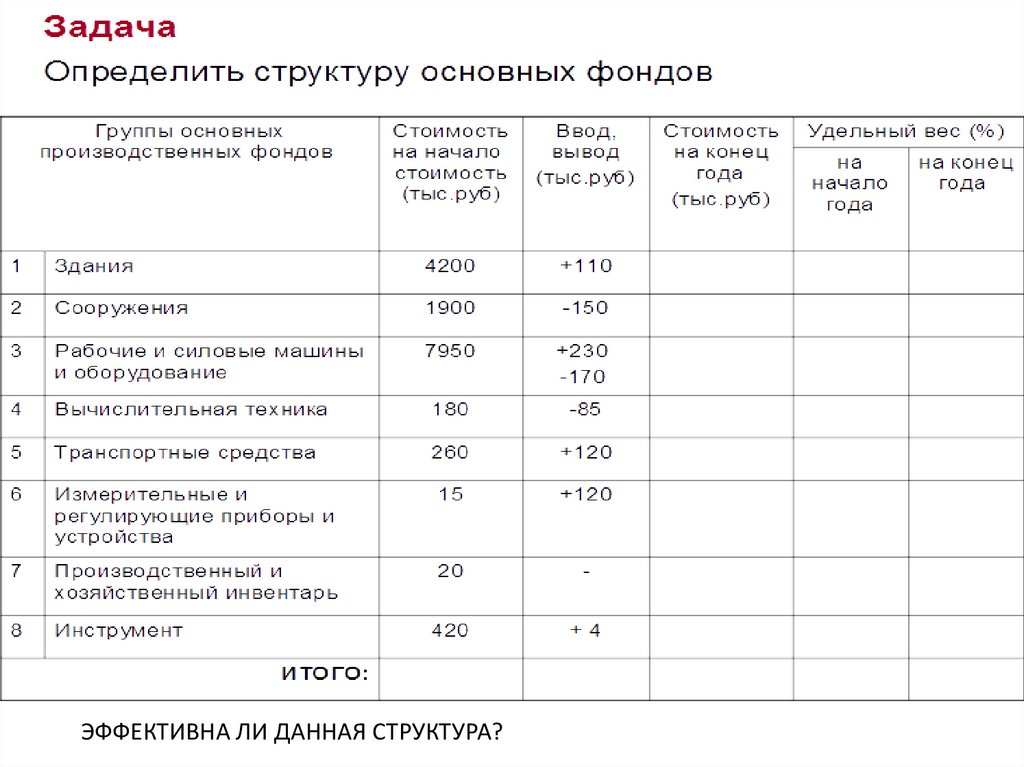

Сущность и понятие основных фондовСостав основных фондов предприятия – перечень групп и

видов основных фондов, имеющихся в наличии у предприятия.

Виды ОПФ

Стоимость ОПФ, тыс. руб.

Здания

7650

Сооружения

2350

Машины и

оборудование

4340

Производственный

инвентарь

1200

Итого

15540

20.

Сущность и понятие основных фондовСтруктура основных фондов предприятия – удельный вес

каждой группы основных фондов в их общей стоимости

Виды ОПФ

Структура ОПФ, %

Здания

49,2

Сооружения

15,2

Машины и оборудование

27,9

Производственный

инвентарь

7,7

Итого

100

21.

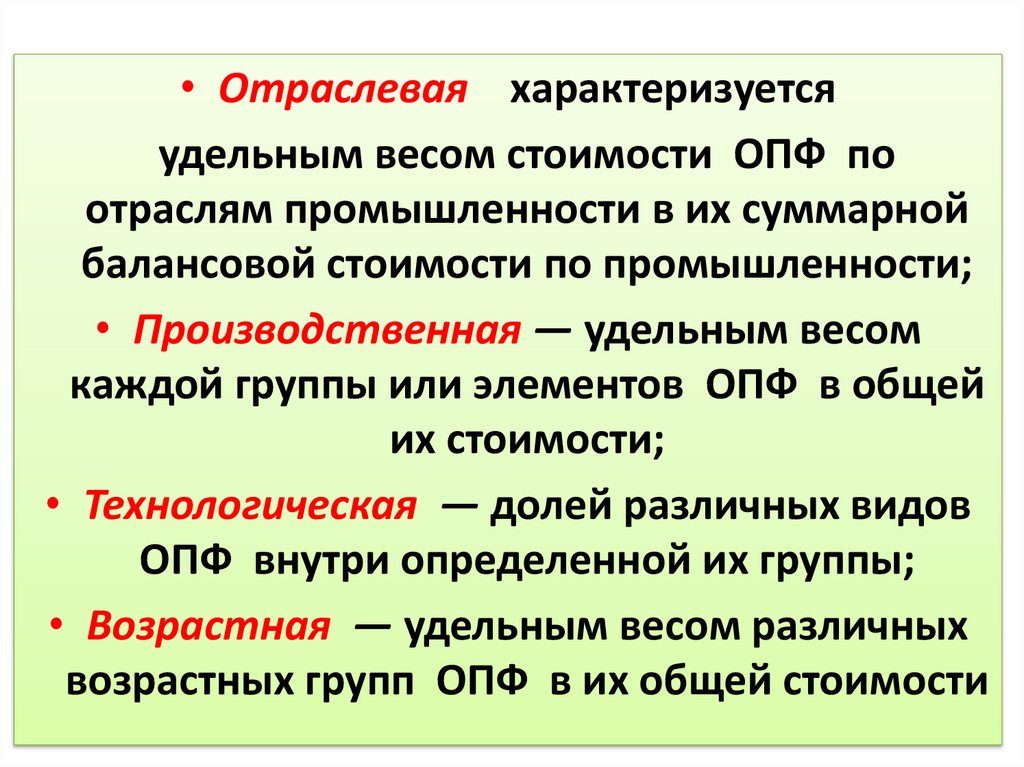

Различают следующие структурыОПФ:

отраслевую;

производственную;

технологическую;

возрастную и др.

22.

• Отраслевая характеризуетсяудельным весом стоимости ОПФ по

отраслям промышленности в их суммарной

балансовой стоимости по промышленности;

• Производственная — удельным весом

каждой группы или элементов ОПФ в общей

их стоимости;

• Технологическая — долей различных видов

ОПФ внутри определенной их группы;

• Возрастная — удельным весом различных

возрастных групп ОПФ в их общей стоимости