Финансы

ФинансыПохожие презентации:

")

")

"Лондон-Алматы" сақтандыру компаниясы" АҚ (LNAT)

1.

"Лондон-Алматы"сақтандыру

компаниясы" АҚ

(LNAT)

Орындаған: Насыр О.

Қабылдаған: Мухамеджанова Ж.

2.

© 2006–2020«Лондон-Алматы» СК» АҚ LAIC

1997/20 Қараша

Компанияның негізінің қалануы —

«Страховая Компания «Лондон-Алматы

Иншуренс Компани» жабық акционерлік

қоғамының бірлескен кәсіпорны.

Біздің серіктестер

3.

Бағалы қағаздарСаудасаттық коды

ISIN

Саудасаттық

алаңы

Сектор

Санаты

LNAT

KZ1C00000108

негізгі

акциялар

стандарт

СаудаИндексі

саттықтар

12.12.06

–

4.

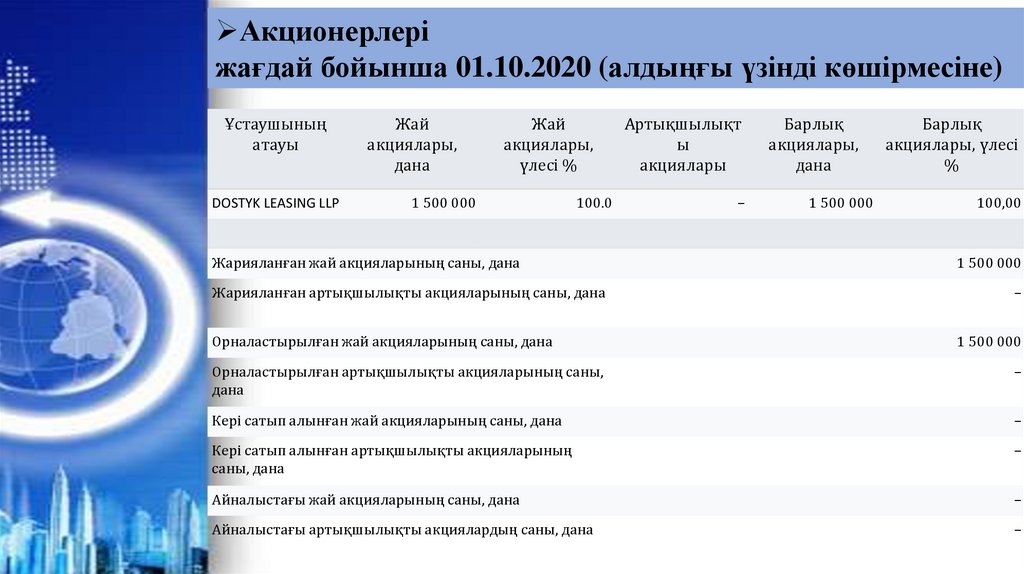

Акционерлеріжағдай бойынша 01.10.2020 (алдыңғы үзінді көшірмесіне)

Ұстаушының

атауы

DOSTYK LEASING LLP

Жай

акциялары,

дана

Жай

акциялары,

үлесі %

1 500 000

100.0

Жарияланған жай акцияларының саны, дана

Жарияланған артықшылықты акцияларының саны, дана

Орналастырылған жай акцияларының саны, дана

Артықшылықт

ы

акциялары

–

Барлық

акциялары,

дана

1 500 000

Барлық

акциялары, үлесі

%

100,00

1 500 000

–

1 500 000

Орналастырылған артықшылықты акцияларының саны,

дана

–

Кері сатып алынған жай акцияларының саны, дана

–

Кері сатып алынған артықшылықты акцияларының

саны, дана

–

Айналыстағы жай акцияларының саны, дана

–

Айналыстағы артықшылықты акциялардың саны, дана

–

5.

Қаржылық көрсеткіштеріКөрсеткіші

01.10.20

01.07.20

Жарғылық капиталы

1 500 000,00 тыс. KZT

1 500 000,00 тыс. KZT

Меншікті капиталы

6 844 156,00 тыс. KZT

6 689 326,00 тыс. KZT

Жиынтық активтері

13 917 692,00 тыс. KZT

13 953 500,00 тыс. KZT

Жиынтық

міндеттемелер

7 073 536,00 тыс. KZT

7 264 174,00 тыс. KZT

Таза пайда

388 785,00 тыс. KZT

227 662,00 тыс. KZT

ROA

2,79%

1,63%

ROE

5,68%

3,40%

6.

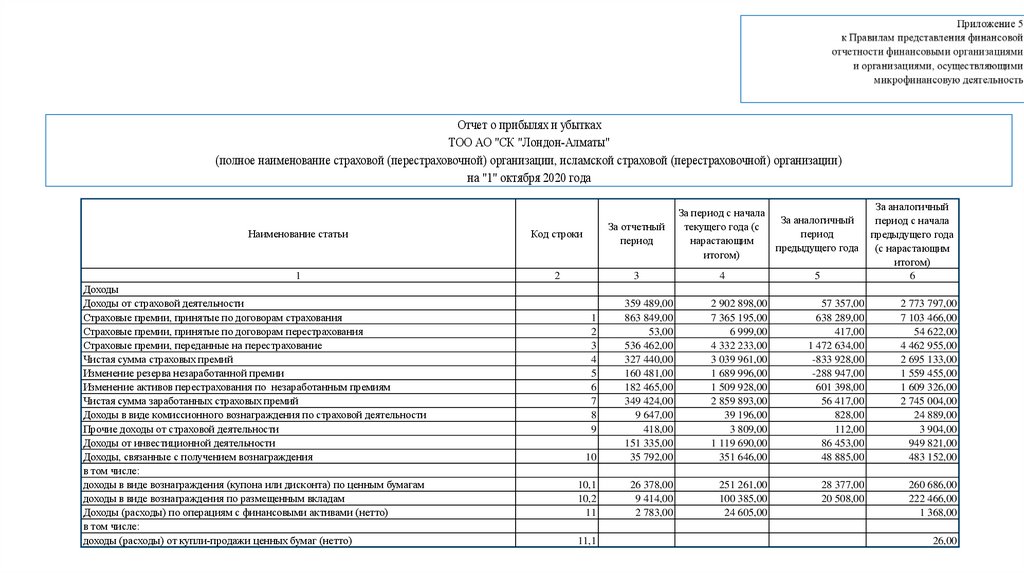

Отчет о прибылях и убыткахТОО АО "СК "Лондон-Алматы"

(полное наименование страховой (перестраховочной) организации, исламской страховой (перестраховочной) организации)

на "1" октября 2020 года

Наименование статьи

1

Доходы

Доходы от страховой деятельности

Страховые премии, принятые по договорам страхования

Страховые премии, принятые по договорам перестрахования

Страховые премии, переданные на перестрахование

Чистая сумма страховых премий

Изменение резерва незаработанной премии

Изменение активов перестрахования по незаработанным премиям

Чистая сумма заработанных страховых премий

Доходы в виде комиссионного вознаграждения по страховой деятельности

Прочие доходы от страховой деятельности

Доходы от инвестиционной деятельности

Доходы, связанные с получением вознаграждения

в том числе:

доходы в виде вознаграждения (купона или дисконта) по ценным бумагам

доходы в виде вознаграждения по размещенным вкладам

Доходы (расходы) по операциям с финансовыми активами (нетто)

в том числе:

доходы (расходы) от купли-продажи ценных бумаг (нетто)

Код строки

За отчетный

период

За период с начала

текущего года (с

нарастающим

итогом)

2

3

4

За аналогичный

период

предыдущего года

5

За аналогичный

период с начала

предыдущего года

(с нарастающим

итогом)

6

10

359 489,00

863 849,00

53,00

536 462,00

327 440,00

160 481,00

182 465,00

349 424,00

9 647,00

418,00

151 335,00

35 792,00

2 902 898,00

7 365 195,00

6 999,00

4 332 233,00

3 039 961,00

1 689 996,00

1 509 928,00

2 859 893,00

39 196,00

3 809,00

1 119 690,00

351 646,00

57 357,00

638 289,00

417,00

1 472 634,00

-833 928,00

-288 947,00

601 398,00

56 417,00

828,00

112,00

86 453,00

48 885,00

2 773 797,00

7 103 466,00

54 622,00

4 462 955,00

2 695 133,00

1 559 455,00

1 609 326,00

2 745 004,00

24 889,00

3 904,00

949 821,00

483 152,00

10,1

10,2

11

26 378,00

9 414,00

2 783,00

251 261,00

100 385,00

24 605,00

28 377,00

20 508,00

260 686,00

222 466,00

1 368,00

1

2

3

4

5

6

7

8

9

11,1

26,00

7.

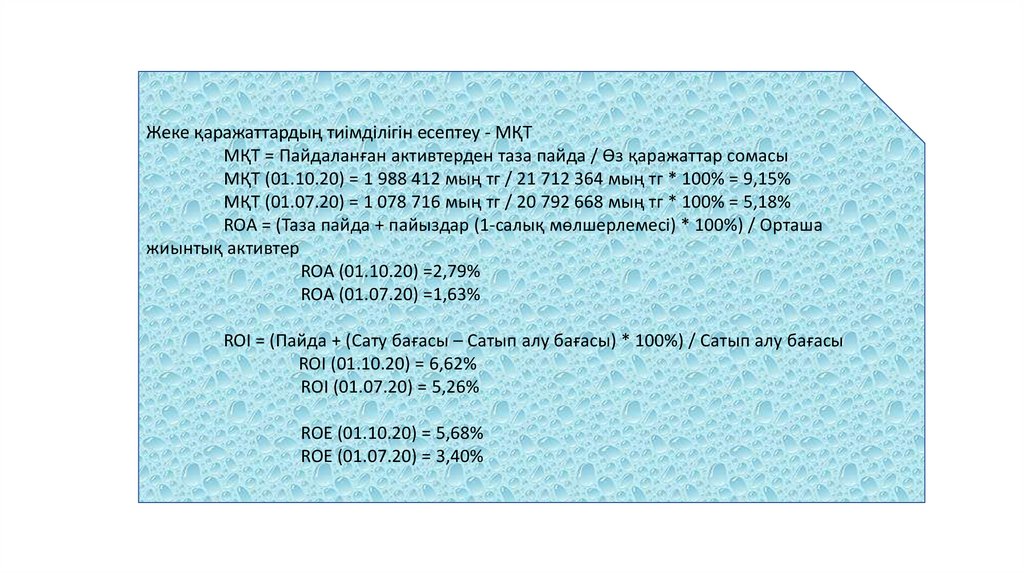

Жеке қаражаттардың тиімділігін есептеу - МҚТМҚТ = Пайдаланған активтерден таза пайда / Өз қаражаттар сомасы

МҚТ (01.10.20) = 1 988 412 мың тг / 21 712 364 мың тг * 100% = 9,15%

МҚТ (01.07.20) = 1 078 716 мың тг / 20 792 668 мың тг * 100% = 5,18%

Жеке мөлшерлемесі) * 100%) / Орташа

ROA = (Таза пайда + пайыздар (1-салық

жиынтық активтер

ROA (01.10.20) =2,79%

ROA (01.07.20) =1,63%

ROI = (Пайда + (Сату бағасы – Сатып алу бағасы) * 100%) / Сатып алу бағасы

ROI (01.10.20) = 6,62%

ROI (01.07.20) = 5,26%

ROЕ (01.10.20) = 5,68%

ROЕ (01.07.20) = 3,40%

8.

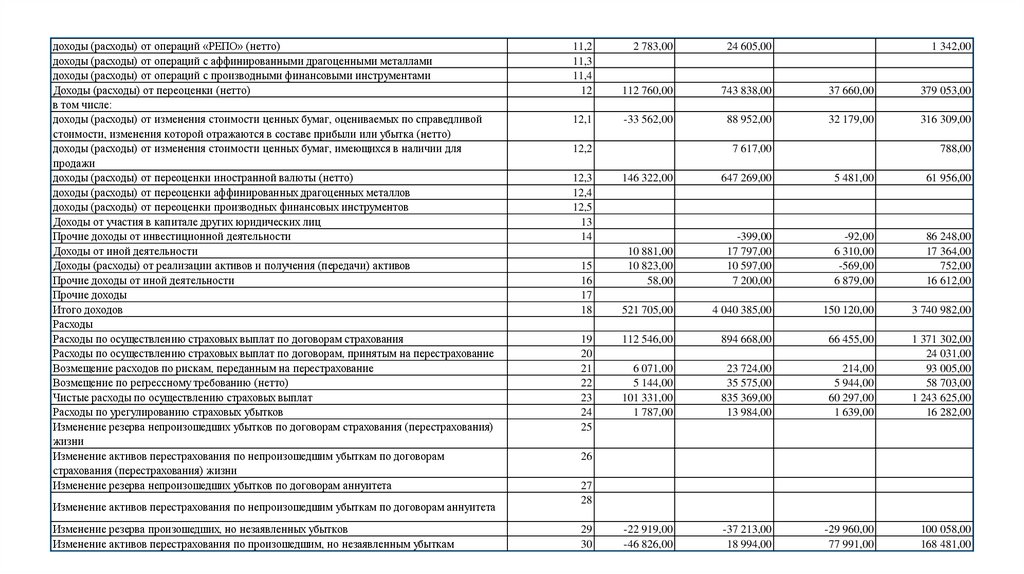

доходы (расходы) от операций «РЕПО» (нетто)доходы (расходы) от операций с аффинированными драгоценными металлами

доходы (расходы) от операций с производными финансовыми инструментами

Доходы (расходы) от переоценки (нетто)

в том числе:

доходы (расходы) от изменения стоимости ценных бумаг, оцениваемых по справедливой

стоимости, изменения которой отражаются в составе прибыли или убытка (нетто)

доходы (расходы) от изменения стоимости ценных бумаг, имеющихся в наличии для

продажи

доходы (расходы) от переоценки иностранной валюты (нетто)

доходы (расходы) от переоценки аффинированных драгоценных металлов

доходы (расходы) от переоценки производных финансовых инструментов

Доходы от участия в капитале других юридических лиц

Прочие доходы от инвестиционной деятельности

Доходы от иной деятельности

Доходы (расходы) от реализации активов и получения (передачи) активов

Прочие доходы от иной деятельности

Прочие доходы

Итого доходов

Расходы

Расходы по осуществлению страховых выплат по договорам страхования

Расходы по осуществлению страховых выплат по договорам, принятым на перестрахование

Возмещение расходов по рискам, переданным на перестрахование

Возмещение по регрессному требованию (нетто)

Чистые расходы по осуществлению страховых выплат

Расходы по урегулированию страховых убытков

Изменение резерва непроизошедших убытков по договорам страхования (перестрахования)

жизни

Изменение активов перестрахования по непроизошедшим убыткам по договорам

страхования (перестрахования) жизни

Изменение резерва непроизошедших убытков по договорам аннуитета

Изменение активов перестрахования по непроизошедшим убыткам по договорам аннуитета

Изменение резерва произошедших, но незаявленных убытков

Изменение активов перестрахования по произошедшим, но незаявленным убыткам

11,2

11,3

11,4

12

2 783,00

24 605,00

112 760,00

743 838,00

37 660,00

379 053,00

12,1

-33 562,00

88 952,00

32 179,00

316 309,00

12,2

12,3

12,4

12,5

13

14

15

16

17

18

19

20

21

22

23

24

25

1 342,00

7 617,00

788,00

146 322,00

647 269,00

5 481,00

61 956,00

10 881,00

10 823,00

58,00

-399,00

17 797,00

10 597,00

7 200,00

-92,00

6 310,00

-569,00

6 879,00

86 248,00

17 364,00

752,00

16 612,00

521 705,00

4 040 385,00

150 120,00

3 740 982,00

112 546,00

894 668,00

66 455,00

6 071,00

5 144,00

101 331,00

1 787,00

23 724,00

35 575,00

835 369,00

13 984,00

214,00

5 944,00

60 297,00

1 639,00

1 371 302,00

24 031,00

93 005,00

58 703,00

1 243 625,00

16 282,00

-22 919,00

-46 826,00

-37 213,00

18 994,00

-29 960,00

77 991,00

100 058,00

168 481,00

26

27

28

29

30

9.

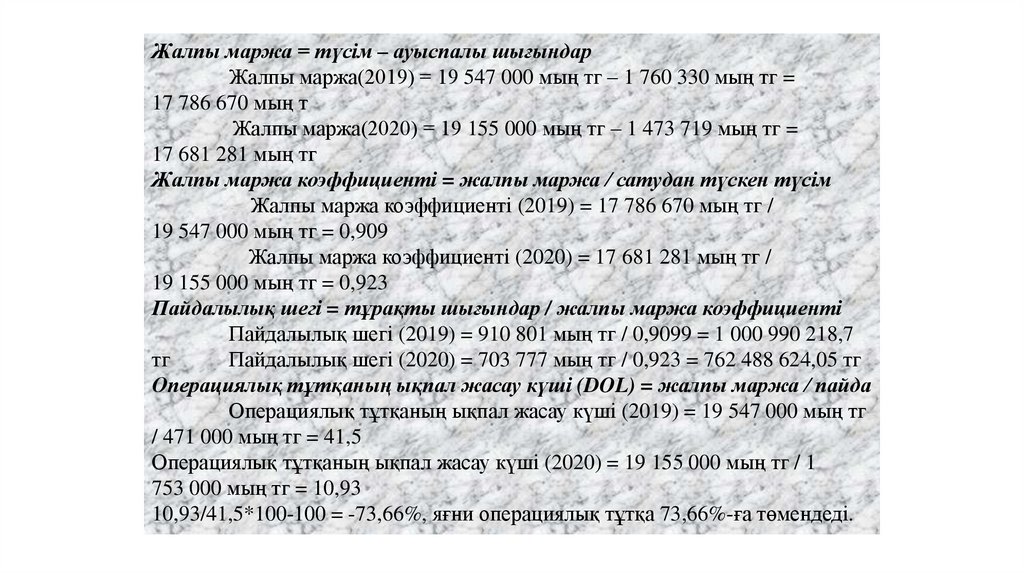

Жалпы маржа = түсім – ауыспалы шығындарЖалпы маржа(2019) = 19 547 000 мың тг – 1 760 330 мың тг =

17 786 670 мың т

Жалпы маржа(2020) = 19 155 000 мың тг – 1 473 719 мың тг =

17 681 281 мың тг

Жалпы маржа коэффициенті = жалпы маржа / сатудан түскен түсім

Жалпы маржа коэффициенті (2019) = 17 786 670 мың тг /

19 547 000 мың тг = 0,909

Жалпы маржа коэффициенті (2020) = 17 681 281 мың тг /

19 155 000 мың тг = 0,923

Пайдалылық шегі = тұрақты шығындар / жалпы маржа коэффициенті

Пайдалылық шегі (2019) = 910 801 мың тг / 0,9099 = 1 000 990 218,7

тг

Пайдалылық шегі (2020) = 703 777 мың тг / 0,923 = 762 488 624,05 тг

Операциялық тұтқаның ықпал жасау күші (DOL) = жалпы маржа / пайда

Операциялық тұтқаның ықпал жасау күші (2019) = 19 547 000 мың тг

/ 471 000 мың тг = 41,5

Операциялық тұтқаның ықпал жасау күші (2020) = 19 155 000 мың тг / 1

753 000 мың тг = 10,93

10,93/41,5*100-100 = -73,66%, яғни операциялық тұтқа 73,66%-ға төмендеді.

10.

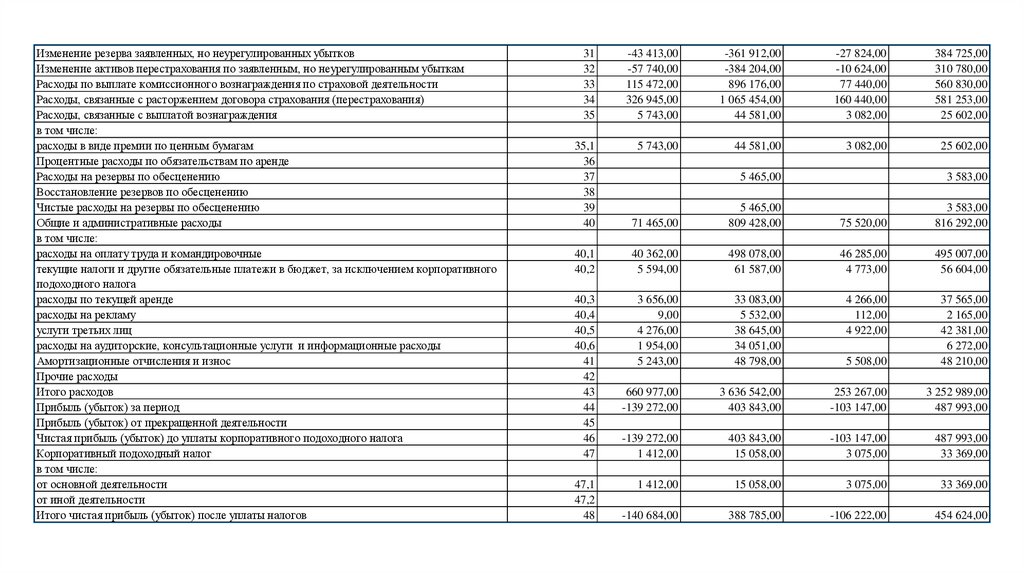

Изменение резерва заявленных, но неурегулированных убытковИзменение активов перестрахования по заявленным, но неурегулированным убыткам

Расходы по выплате комиссионного вознаграждения по страховой деятельности

Расходы, связанные с расторжением договора страхования (перестрахования)

Расходы, связанные с выплатой вознаграждения

в том числе:

расходы в виде премии по ценным бумагам

Процентные расходы по обязательствам по аренде

Расходы на резервы по обесценению

Восстановление резервов по обесценению

Чистые расходы на резервы по обесценению

Общие и административные расходы

в том числе:

расходы на оплату труда и командировочные

текущие налоги и другие обязательные платежи в бюджет, за исключением корпоративного

подоходного налога

расходы по текущей аренде

расходы на рекламу

услуги третьих лиц

расходы на аудиторские, консультационные услуги и информационные расходы

Амортизационные отчисления и износ

Прочие расходы

Итого расходов

Прибыль (убыток) за период

Прибыль (убыток) от прекращенной деятельности

Чистая прибыль (убыток) до уплаты корпоративного подоходного налога

Корпоративный подоходный налог

в том числе:

от основной деятельности

от иной деятельности

Итого чистая прибыль (убыток) после уплаты налогов

31

32

33

34

35

-43 413,00

-57 740,00

115 472,00

326 945,00

5 743,00

-361 912,00

-384 204,00

896 176,00

1 065 454,00

44 581,00

-27 824,00

-10 624,00

77 440,00

160 440,00

3 082,00

384 725,00

310 780,00

560 830,00

581 253,00

25 602,00

35,1

36

37

38

39

40

5 743,00

44 581,00

3 082,00

25 602,00

5 465,00

3 583,00

71 465,00

5 465,00

809 428,00

75 520,00

3 583,00

816 292,00

40,1

40,2

40 362,00

5 594,00

498 078,00

61 587,00

46 285,00

4 773,00

495 007,00

56 604,00

40,3

40,4

40,5

40,6

41

42

43

44

45

46

47

3 656,00

9,00

4 276,00

1 954,00

5 243,00

33 083,00

5 532,00

38 645,00

34 051,00

48 798,00

4 266,00

112,00

4 922,00

5 508,00

37 565,00

2 165,00

42 381,00

6 272,00

48 210,00

660 977,00

-139 272,00

3 636 542,00

403 843,00

253 267,00

-103 147,00

3 252 989,00

487 993,00

-139 272,00

1 412,00

403 843,00

15 058,00

-103 147,00

3 075,00

487 993,00

33 369,00

1 412,00

15 058,00

3 075,00

33 369,00

-140 684,00

388 785,00

-106 222,00

454 624,00

47,1

47,2

48

11.

Қорытынды• Лондон-Алматы – өз ісінің мамандары ғана

емес, сонымен қатар ынтымақты ұжым,

олар бір-біріне кәсіби ғана емес, керек кезде

рухани да қолдау көрсете білетін ойлары

бір жерден шығатын тату команда. 200

астам жоғары білікті маман күн сайын

Қазақстанның сақтандыру нарығының

дамуына және біздің компанияның табысты

болашағын қалыптастыруға өз үлестерін

қосуда.

12.

Біз адамдар үшін жұмыс істеймізжәне барлық клиенттерге сапалы

қызмет көрсетуді қамтамасыз

етеміз.

Назарларыңызға рақмет!