Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

")

")

")

")

")

")

")

")

Учет издержек обращения аптечной организации. (Тема 9)

1. Дисциплина: Управление и экономика фармации Тема 9: УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ АПТЕЧНОЙ ОРГАНИЗАЦИИ

С.Ж.АСФЕНДИЯРОВ АТЫНДАҒЫҚАЗАҚ ҰЛТТЫҚ МЕДИЦИНА

УНИВЕРСИТЕТІ

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ

МЕДИЦИНСКИЙ УНИВЕРСИТЕТ

ИМЕНИ С.Д.АСФЕНДИЯРОВА

ФАРМАЦЕВТИЧЕСКИЙ ФАКУЛЬТЕТ

МОДУЛЬ ФАРМАЦЕВТ - МЕНЕДЖЕР

Дисциплина: Управление и экономика

фармации

Тема 9: УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ

АПТЕЧНОЙ ОРГАНИЗАЦИИ

К.фарм.н., доцент Шопабаева А.Р.,

визитинг-профессор НФаУ, доцент Хименко С.В.

Алматы, 2014

2.

ЦЕЛЬОбучить студентов проведению учета издержек

обращения аптечной организации.

ПЛАН

1.

Общая характеристика, задачи учета издержек

обращения.

2.

Классификация издержек обращения.

3.

Синтетический и аналитический учет издержек

обращения.

2

3.

Цель любого аптечной организации – извлечениемаксимально возможной прибыли, в тоже время

осуществление

любой

финансово-хозяйственной

деятельности коммерческого предприятия влечет за собой

определенные расходы, которые самым непосредственным

образом влияют на размер полученной прибыли.

Одним из основных препятствий к максимизации

прибыли в торговле являются издержки обращения,

которые являются составной частью текущих затрат

предприятия.

Встает задача определения не только явных

бухгалтерских издержек обращения, но и неявных

затрат, а также предстоящих издержек и издержек

упущенных возможностей (недополучение прибыли).

3

4.

ОБЩАЯ ХАРАКТЕРИСТИКА, ЗАДАЧИ УЧЕТА ИЗДЕРЖЕКОБРАЩЕНИЯ

Издержки обращения – это затраты, связанные с

обслуживанием процесса обращения.

Существуют два вида издержек обращения.

Первый связан со сменой форм стоимости, с процессом куплипродажи, это так называемые чистые издержки; второй – с

продолжением производства в сфере обращения (доработка,

расфасовка, упаковка, транспортировка, хранение товаров и др.).

Издержки обращения, торговые наложения и прибыль

устанавливаются в плановом порядке в двух показателях:

абсолютной сумме и процентах (по уровню) к товарообороту.

В этих же показателях они определяются и в учетно-отчетных

данных аптек.

Уровень издержек обращения – это качественный показатель

деятельности хозрасчетных аптечных организаций.

4

5.

Основная задача бухгалтерского учета – систематическиконтролировать соблюдение сметы издержек обращения,

проверять хозяйственную необходимость и целесообразность

затрат, производимых по отдельным статьям и в целом по всем

издержкам обращения.

Валовой доход в аптечном хозяйстве образуется за счет торговых

наценок и скидок по реализованным товарам аптечного

ассортимента и их покупным ценам.

Разность между валовым доходом и издержками обращения

составляет прибыль аптечной организации.

5

6.

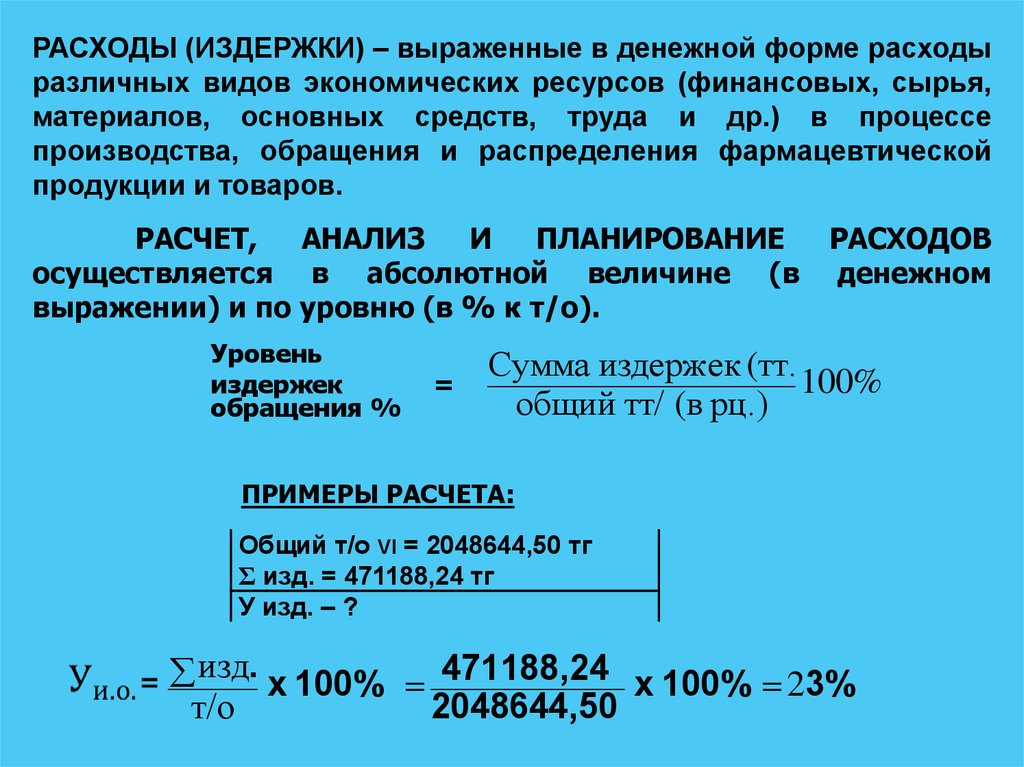

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежнойформе расходы различных видов экономических

ресурсов (финансовых, сырья, материалов, основных

средств, труда и др.) в процессе производства,

обращения

и

распределения

фармацевтической

продукции и товаров.

РАСЧЕТ, АНАЛИЗ И ПЛАНИРОВАНИЕ РАСХОДОВ

осуществляется в абсолютной величине (в денежном

выражении) и по уровню (в % к т/о).

6

7.

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходыразличных видов экономических ресурсов (финансовых, сырья,

материалов, основных средств, труда и др.) в процессе

производства, обращения и распределения фармацевтической

продукции и товаров.

РАСЧЕТ,

АНАЛИЗ

И

ПЛАНИРОВАНИЕ

осуществляется в абсолютной величине (в

выражении) и по уровню (в % к т/о).

Уровень

издержек

обращения %

=

РАСХОДОВ

денежном

Сумма издержек (тт. 100%

общий тт/ (в рц.)

ПРИМЕРЫ РАСЧЕТА:

Общий т/о VI = 2048644,50 тг

Σ изд. = 471188,24 тг

У изд. – ?

изд. х 100% 471188,24 х 100% 23%

т/о

2048644,50

8.

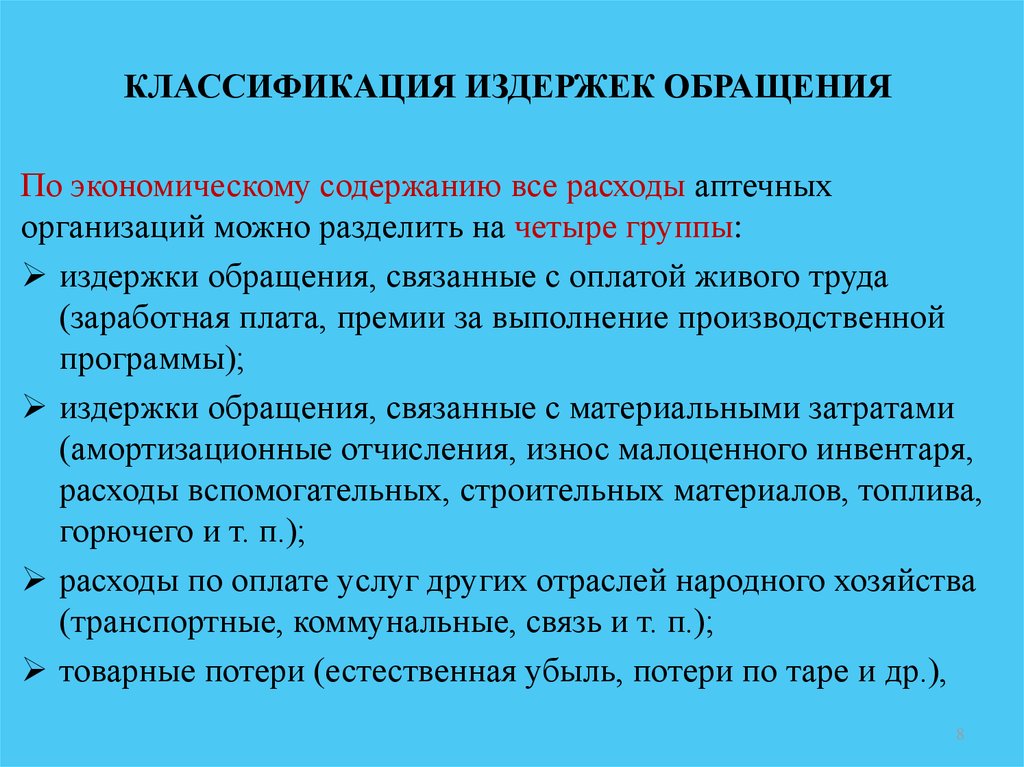

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯПо экономическому содержанию все расходы аптечных

организаций можно разделить на четыре группы:

издержки обращения, связанные с оплатой живого труда

(заработная плата, премии за выполнение производственной

программы);

издержки обращения, связанные с материальными затратами

(амортизационные отчисления, износ малоценного инвентаря,

расходы вспомогательных, строительных материалов, топлива,

горючего и т. п.);

расходы по оплате услуг других отраслей народного хозяйства

(транспортные, коммунальные, связь и т. п.);

товарные потери (естественная убыль, потери по таре и др.),

8

9.

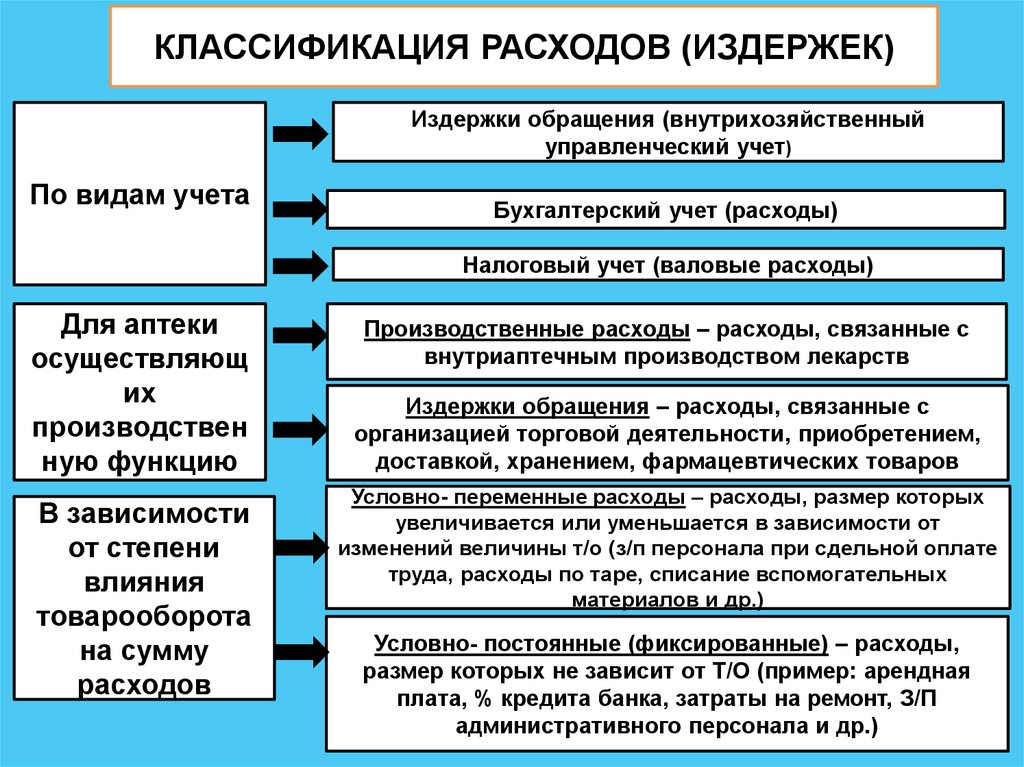

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)Издержки обращения (внутрихозяйственный

управленческий учет)

По видам учета

Бухгалтерский учет (расходы)

Налоговый учет (валовые расходы)

Для аптеки

осуществляющ

их

производствен

ную функцию

В зависимости

от степени

влияния

товарооборота

на сумму

расходов

Производственные расходы – расходы, связанные с

внутриаптечным производством лекарств

Издержки обращения – расходы, связанные с

организацией торговой деятельности, приобретением,

доставкой, хранением, фармацевтических товаров

Условно- переменные расходы – расходы, размер которых

увеличивается или уменьшается в зависимости от

изменений величины т/о (з/п персонала при сдельной оплате

труда, расходы по таре, списание вспомогательных

материалов и др.)

Условно- постоянные (фиксированные) – расходы,

размер которых не зависит от Т/О (пример: арендная

плата, % кредита банка, затраты на ремонт, З/П

административного персонала и др.)

10.

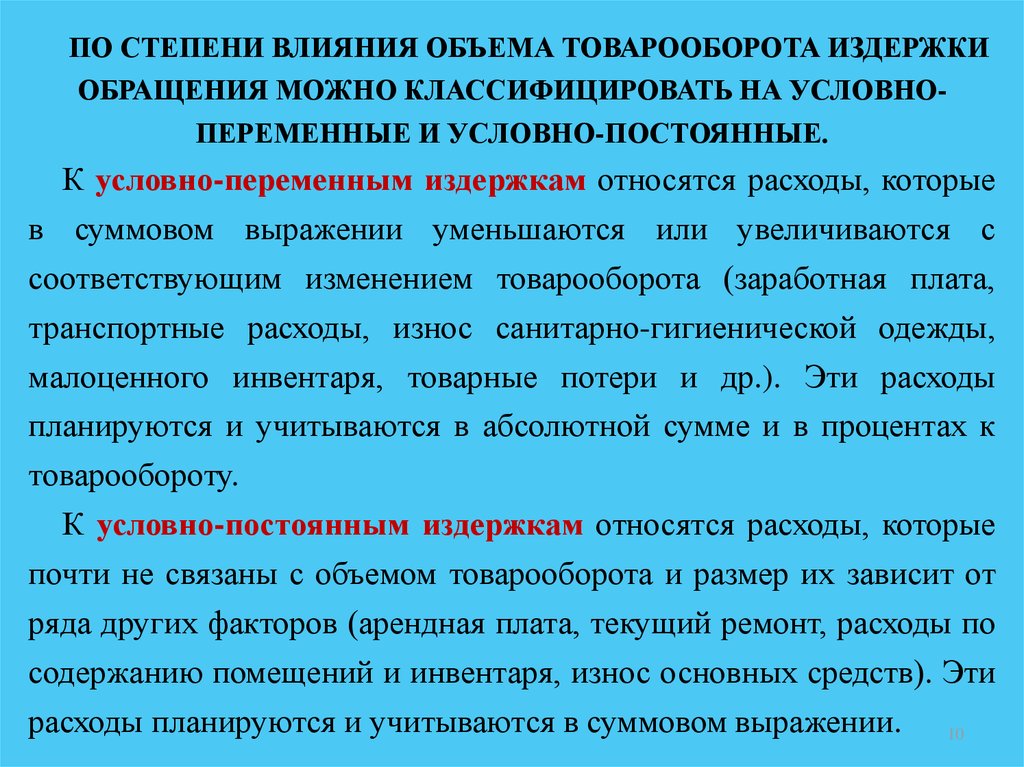

ПО СТЕПЕНИ ВЛИЯНИЯ ОБЪЕМА ТОВАРООБОРОТА ИЗДЕРЖКИОБРАЩЕНИЯ МОЖНО КЛАССИФИЦИРОВАТЬ НА УСЛОВНОПЕРЕМЕННЫЕ И УСЛОВНО-ПОСТОЯННЫЕ.

К условно-переменным издержкам относятся расходы, которые

в суммовом выражении уменьшаются или увеличиваются с

соответствующим изменением товарооборота (заработная плата,

транспортные расходы, износ санитарно-гигиенической одежды,

малоценного инвентаря, товарные потери и др.). Эти расходы

планируются и учитываются в абсолютной сумме и в процентах к

товарообороту.

К условно-постоянным издержкам относятся расходы, которые

почти не связаны с объемом товарооборота и размер их зависит от

ряда других факторов (арендная плата, текущий ремонт, расходы по

содержанию помещений и инвентаря, износ основных средств). Эти

расходы планируются и учитываются в суммовом выражении. 10

11.

Однако не все издержки обращения формируютсянепосредственно в аптеках.

Различают децентрализованные и централизованные

издержки обращения и отчисления.

Децентрализованные издержки обращения – это все

расходы, производимые непосредственно в самой аптеке

(транспортные расходы, заработная плата, текущий ремонт,

естественная убыль товаров, арендная плата и т.п.).

Централизованные расходы – это расходы, формирующиеся в

вышестоящих звеньях аптечного хозяйства (подготовка кадров,

реклама, анализ медикаментов, расходы по содержанию

вышестоящих организаций, отчисления, уплаченные аптечным

складам). Они покрываются за счет хозрасчетных аптечных

организаций.

11

12.

Иногдаиздержки

обращения

аптечных

организаций

группируют на расходы по завозу (железнодорожные, водные и

автогужевые транспортные расходы, почтовые расходы по

пересылке товаров и т.п.) и на расходы по реализации товаров

(заработная плата, арендная плата, естественная убыль товаров,

анализ медикаментов, командировочные и др.).

12

13.

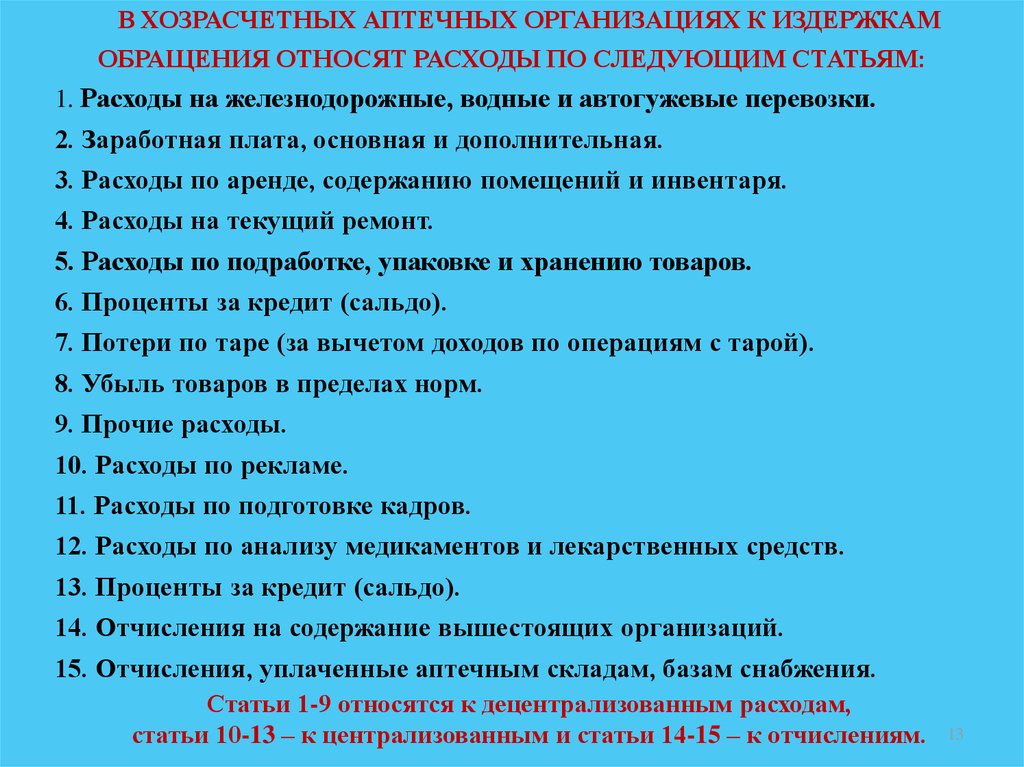

В ХОЗРАСЧЕТНЫХ АПТЕЧНЫХ ОРГАНИЗАЦИЯХ К ИЗДЕРЖКАМОБРАЩЕНИЯ ОТНОСЯТ РАСХОДЫ ПО СЛЕДУЮЩИМ СТАТЬЯМ:

1. Расходы на железнодорожные, водные и автогужевые перевозки.

2. Заработная плата, основная и дополнительная.

3. Расходы по аренде, содержанию помещений и инвентаря.

4. Расходы на текущий ремонт.

5. Расходы по подработке, упаковке и хранению товаров.

6. Проценты за кредит (сальдо).

7. Потери по таре (за вычетом доходов по операциям с тарой).

8. Убыль товаров в пределах норм.

9. Прочие расходы.

10. Расходы по рекламе.

11. Расходы по подготовке кадров.

12. Расходы по анализу медикаментов и лекарственных средств.

13. Проценты за кредит (сальдо).

14. Отчисления на содержание вышестоящих организаций.

15. Отчисления, уплаченные аптечным складам, базам снабжения.

Статьи 1-9 относятся к децентрализованным расходам,

статьи 10-13 – к централизованным и статьи 14-15 – к отчислениям.

13

14.

№п/п

ИЗДЕРЖКИ АПТЕКИ

Название статей

1

2

1 Расходы на перевозку

2 Расходы на оплату труда

3 Расходы на аренду и содержание основных фондов:

- арендная плата

- оплата за отопление

-оплата за холодную воду

- оплата за горячую воду

- оплата канализации

- оплата электроэнергии

- оплата за газ

- оплата противопожарной и сторожевой охраны

4 Амортизационные отчисления на полное обновление основных фондов

5 Амортизационные отчисления за капитальный ремонт и расходы на текущий

ремонт основных фондов

6 Износ сан. спецодежды, малоценных и быстроизнашивающихся предметов

8 Расходы на хранение, подработку, подсортировку, упаковку и предпродажную

подготовку товаров

9 Расходы на рекламу

10 Проценты за использование банковского кредита

11 Потери товаров при перевозке, хранении и реализации в пределах норм

естественной убыли (рассчитывается в оптовых ценах)

12 Расходы по таре

13 Отчисления на социальные нужды

14 Расходы на обязательное страхование имущества

15 Прочие расходы

- канцелярские товары и почтово-телеграфные

- телефон

- командировки

- услуги коммерческих банков и кредитно-финансовых учреждений

- стоимость экспертизы анализов контрольно-аналитической лаборатории

- другие расходы

Итого

Сумма, тг.

ОТЧЁТНЫЙ

ГОД

4

2465.28

107085

14838

4500

3600

900

2250

150

1200

900

446

1740

1200

ПЛАНИРУЕМЫЙ ГОД

444

2157.12

444

608,89

462.24

2190

3081.6

156,00

2190

1020,20

254.22

39621.6

78,00

13630,8

600

4740

540

4200

600

1690

570

4500

60293,02

61807,90

5

780,01

110520

4946

4500

3600

900

2250

150

1200

900

1338

1740

1200

15.

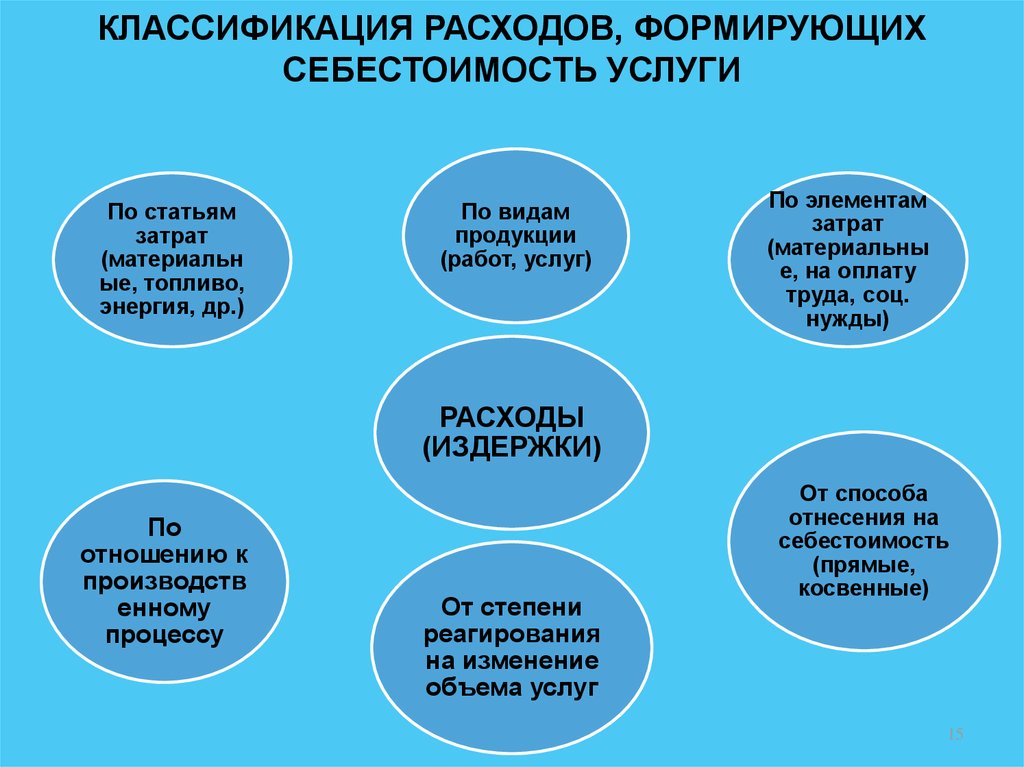

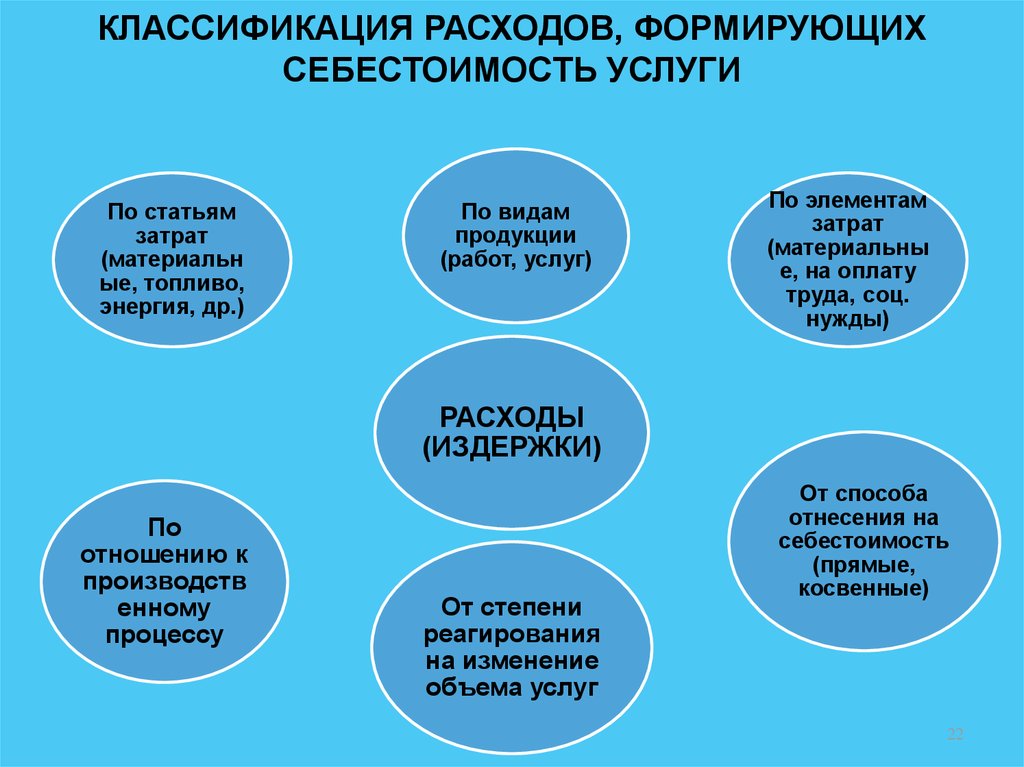

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХСЕБЕСТОИМОСТЬ УСЛУГИ

По статьям

затрат

(материальн

ые, топливо,

энергия, др.)

По видам

продукции

(работ, услуг)

По элементам

затрат

(материальны

е, на оплату

труда, соц.

нужды)

РАСХОДЫ

(ИЗДЕРЖКИ)

По

отношению к

производств

енному

процессу

От степени

реагирования

на изменение

объема услуг

От способа

отнесения на

себестоимость

(прямые,

косвенные)

15

16.

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕКОБРАЩЕНИЯ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ ОТДЕЛЬНЫХ

АПТЕЧНЫХ ОРГАНИЗАЦИЯХ ПРОВОДИТСЯ В ЦЕНТРАЛИЗОВАННЫХ БУХГАЛТЕРИЯХ ФИРМЫ.

Синтетический учет предусматривает учет всех расходов аптечной

организации, сети фирм в целом, по отдельным статьям. Синтетический

учет издержек обращения ведется на счетах по их принадлежности:

«Издержки обращения предприятий розничной торговли», «Издержки обращения оптовых предприятий» и т.п.

Общая сумма издержек обращения по аптечному управлению отражается на

счете «Издержки обращения». По дебету этого счета на протяжении отчетного

года учитываются суммы произведенных расходов, а по кредиту суммы

доходов, частично возмещающих расходы. Дебетовое сальдо счета до конца

года отражает нарастающий с начала года размер издержек обращения.

Однако в месячных, квартальных балансах (отчетах) сальдо этого счета, за

исключением расходов по завозу, относящихся к остатку товаров, не прово16

дится. Оно относится на счет «Прибыли и убытки» без бухгалтерских проводок.

17.

В УЧЕТЕ ДОЛЖНЫ БЫТЬ ПОЛНОСТЬЮ ОТРАЖЕНЫВСЕ ПРОИЗВЕДЕННЫЕ РАСХОДЫ ПО ДАННОМУ

ОТЧЕТНОМУ ПЕРИОДУ.

Расходы надлежит относить на издержки обращения того

периода, в счет которого они произведены, независимо от

времени их предварительной (например, арендная плата) или

последующей (например, премии за выполнение квартального

плана) оплаты.

Отдельные затраты, такие, как затраты по текущему ремонту,

возмещение износа малоценных и быстроизнашивающихся

предметов, естественная убыль товаров и другие, в отношении

которых нельзя точно установить, какого периода они касаются,

включаются в издержки обращения в сметно-нормализованном

порядке.

17

18.

Расходы, произведенные в данном отчетном периоде в части,относящейся к будущим отчетным периодам (расходы по рекламе, подготовке кадров, анализу медикаментов и др.), отражаются

на счете «Расходы будущих периодов».

Затем ежемесячно соответствующие суммы фактических

расходов, учтенные на этом счете, перечисляют по

принадлежности на счет «Издержки обращения».

18

19.

Синтетический учет обеспечивает только контроль за общейсуммой расходов. Он не отвечает требованиям оперативного

контроля и управления расходами в аптечной системе с учетом

целесообразности и производственной необходимости

производимых затрат.

Поэтому наряду с синтетическим организуется аналитический

учет издержек обращения в номенклатуре предусмотренных

расходов по отдельным статьям в отдельном учреждении, в

целом по аптечной сети.

Аптечные организации, находящиеся на самостоятельном

балансе, ведут аналитический и синтетический учет

издержек обращения самостоятельно.

19

20.

При этом расходы по отдельным статьям отражается в специальныхмногоколонных карточках либо в группировочных ведомостях (табл. 1).

Таблица 1. Ведомость учета издержек обращения аптеки № _______ за

20___ год

Учетны

й

период

Расходы по статьям издержек обращения, тенге

15

16

17

Итого

–

4 000

5 000

–

262 200

–

–

4 000

5 000

–

262 500

1 800

–

–

4 000

5 000

–

262 500

5 000

–

–

12 000

15 000

–

787 200

1

2

3

4

5

6

Январь

1 500

–

250 000

1 700

–

Феврал

ь

2 000

–

250 000

1 500

Март

1 700

–

250 000

Итого за

I

квартал

5 200

–

750 000

и т.д.

и т.д.

20

21.

По данным группировочной ведомости видно, какраспределены расходы аптек по отдельным статьям, месяцам,

кварталам и в целом за год по их сумме.

В централизованных бухгалтериях такой учет целесообразно

вести в накопительных ведомостях с группировкой затрат по

аптечной сети фирм и по каждой аптеке в отдельности.

Составление

ведомостей

бухгалтерской оргтехники.

осуществляют

с

помощью

В ведомости вносят данные за месяц и настающим итогом с

начала года в дальнейшем. Счетчики вертикального ряда

позволяют группировать издержки обращения по статьям

расходов горизонтального – по отдельным аптекам, всей сети

фирм.

21

22.

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХСЕБЕСТОИМОСТЬ УСЛУГИ

По статьям

затрат

(материальн

ые, топливо,

энергия, др.)

По видам

продукции

(работ, услуг)

По элементам

затрат

(материальны

е, на оплату

труда, соц.

нужды)

РАСХОДЫ

(ИЗДЕРЖКИ)

По

отношению к

производств

енному

процессу

От степени

реагирования

на изменение

объема услуг

От способа

отнесения на

себестоимость

(прямые,

косвенные)

22

23.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗДЕРЖКИНа величину издержек обращения влияют различные

факторы. Изменение одних приводит к росту затрат, другие

способствуют их экономии.

Наиболее значимыми являются:

1. динамика товарооборота;

2. изменение цен на товары аптечного ассортимента;

3. ускорение товарооборачиваемости;

4. изменение производительности труда фармацевтического

персонала и др.

23

24.

Для измерения влияния динамики товарооборота наиздержки обращения сначала делают пересчет плановых

(или базисных) расходов на фактический товарооборот.

По переменным статьям издержек считают, что с

перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, а уровень остается

неизменным - плановым (базисным).

Сумма постоянных издержек не зависит от товарооборота,

но их уровень находится в обратной зависимости от

товарооборота: с увеличением товарооборота уровень

постоянных издержек снижается и наоборот.

24

25.

Влияние изменения объема товарооборота на суммупеременных расходов определяется как разность между их

пересчитанной и плановой (или базисной) суммами, а на

уровень постоянных расходов - как разность между их

пересчитанным и плановым (базисным) уровнями.

Для расчета влияния изменения цен на уровень

издержек обращения необходимо товарооборот отчетного

года пересчитать в цены планируемого года, используя

индекс цен.

Разница между уровнями издержек обращения в действующих и сопоставимых ценах показывает влияние ценового

фактора.

25

26.

Ускорение товарооборачиваемости оказывает влияниена

статьи

издержек

обращения,

связанные

с

формированием и хранением товарных запасов.

Так, ускорение оборачиваемости на один день, например,

приведет к высвобождению средств в размере однодневного товарооборота, к сокращению на эту сумму

потребности в заемных средствах и вследствие этого к

экономии затрат по оплате процентов за пользование ими

26

27.

Изменение производительности труда влияет на объемрозничного товарооборота и через него — на уровень

издержек обращения.

Если при этом рост производительности труда опережает

рост средней заработной платы, то обеспечивается

относительная экономия по важнейшей статье «Расходы на

оплату труда».

На снижение издержек обращения аптечной организации

оказывают также влияние эффективность использования

внеоборотных активов, применение прогрессивных форм

торговли, совершенствование условий поставки товара.

27

28.

ЛИТЕРАТУРА:1. Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных

организации Республики Казахстан.-Алматы, 2014.

2. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 251-III. – Астана-Акорда.

3. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 720 с.

4. Косова И.В. Управление и экономика фармации: Фармацевтическая деятельность.

Организация и регулирование. Учебник для студентов учреждений высшего

профессионального образования.- Издательство: Академия (Academia).-2011-384с.

5. Управление и экономика фармации. Экономика аптечных организаций: Учебник для студ.

учрежд. высш. проф. образования / В.В. Дорофеева, Е.Е. Лоскутова, И.В. Косова, Под ред. В.В.

Дорофеева. - 3-e изд., стер. - (Высшее профессиональное образование, Медицина.- 2010

6. Законодательные и нормативные акты в сфере обращения лекарственных средств, изделий

медицинского назначения и медицинской техники. Республики Казахстан.

7. ТРУДОВОЙ КОДЕКС РЕСПУБЛИКИ КАЗАХСТАН (с изменениями и дополнениями по

состоянию на 04.02.2013 г.)

8. Закон РК «О бухгалтерском учете и финансовой отчетности» Ст.15.1

Дополнительная:

1. Котлер Ф. Основы маркетинга. – Москва: Прогресс, 1997.

2. Мескон M., Альберт М., Хедоури Ф. Основы менеджмента. – Москва: Дело, 2001.

3. На казахском языке

4.

Арыстанов Ж.М. Фармацияның ұйымдастыруы – Шымкент - 2003, 125 бет

5.

Арыстанов Ж.М. Фармация саласындағы менеджмент негіздері - 2008, 179 бет

28

29.

ВЕСЬ МИР В РУКАХ МЕНЕДЖЕРА !БЛАГОДАРЮ ЗА ВНИМАНИЕ

29