Бизнес

БизнесПохожие презентации:

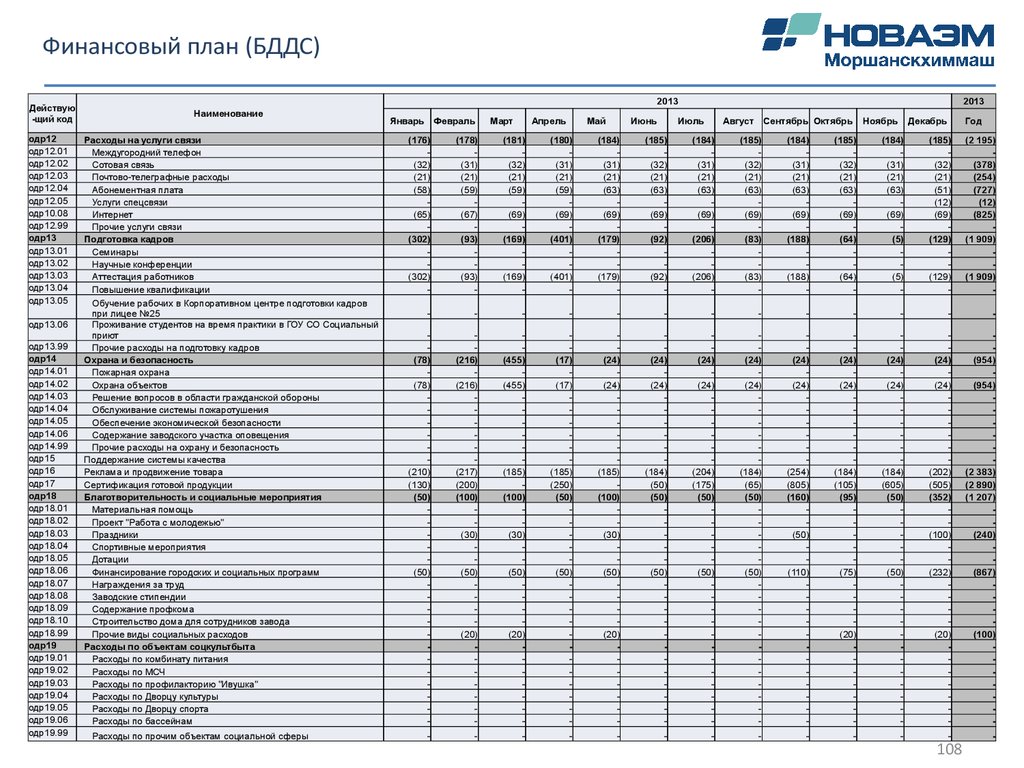

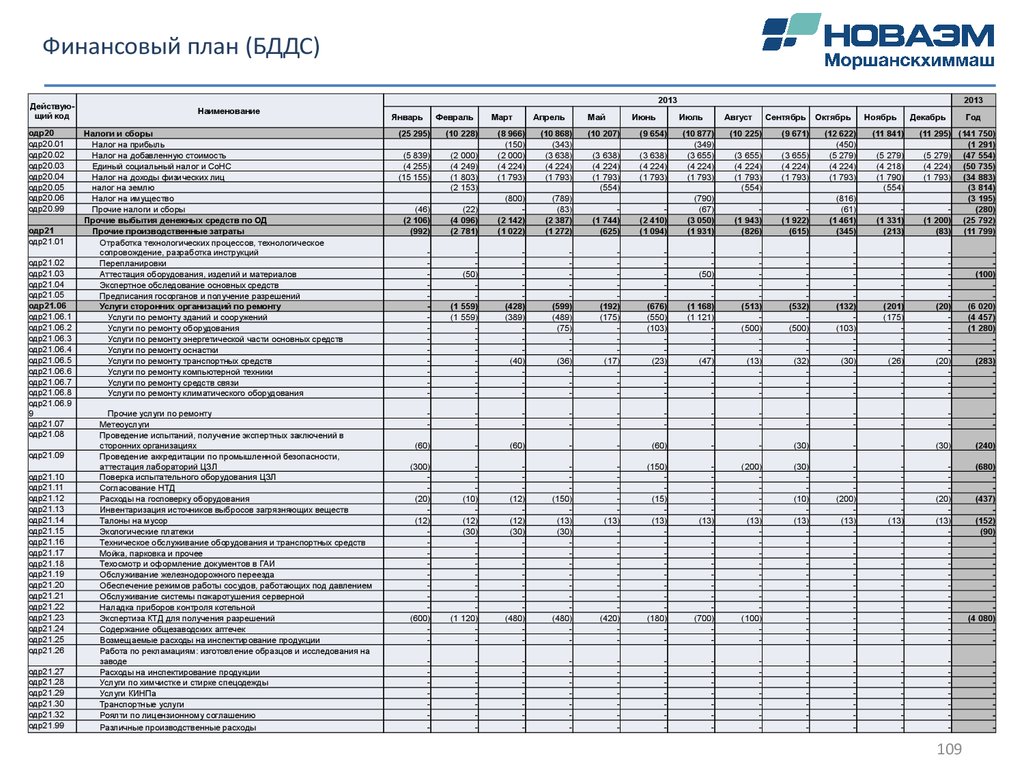

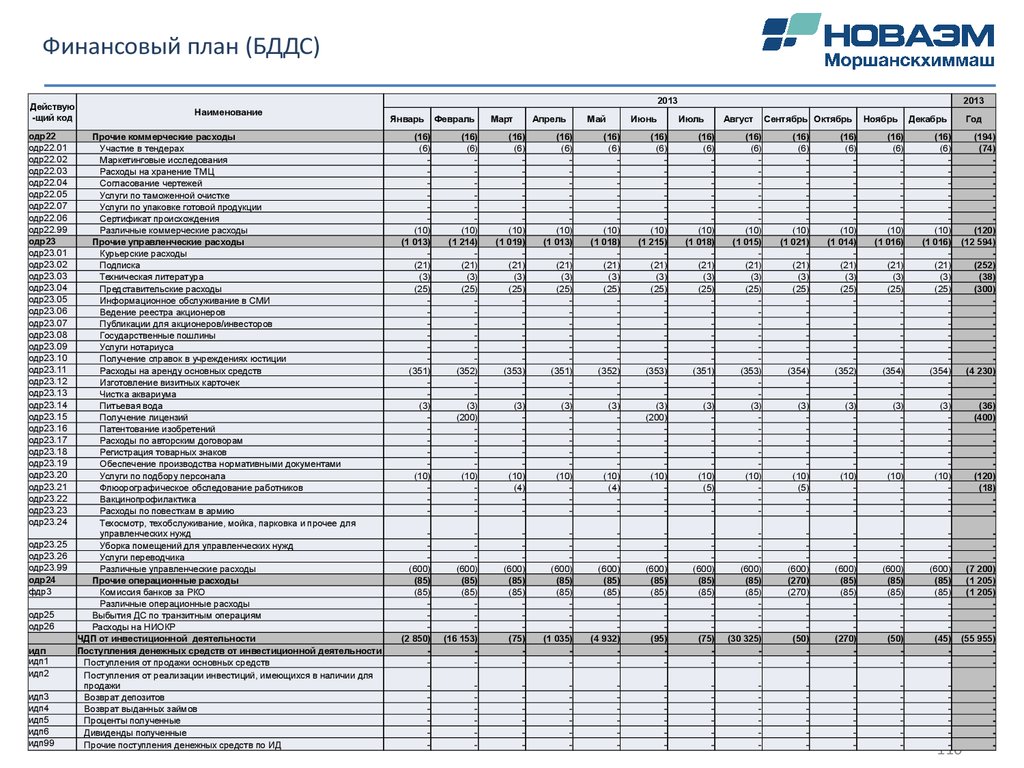

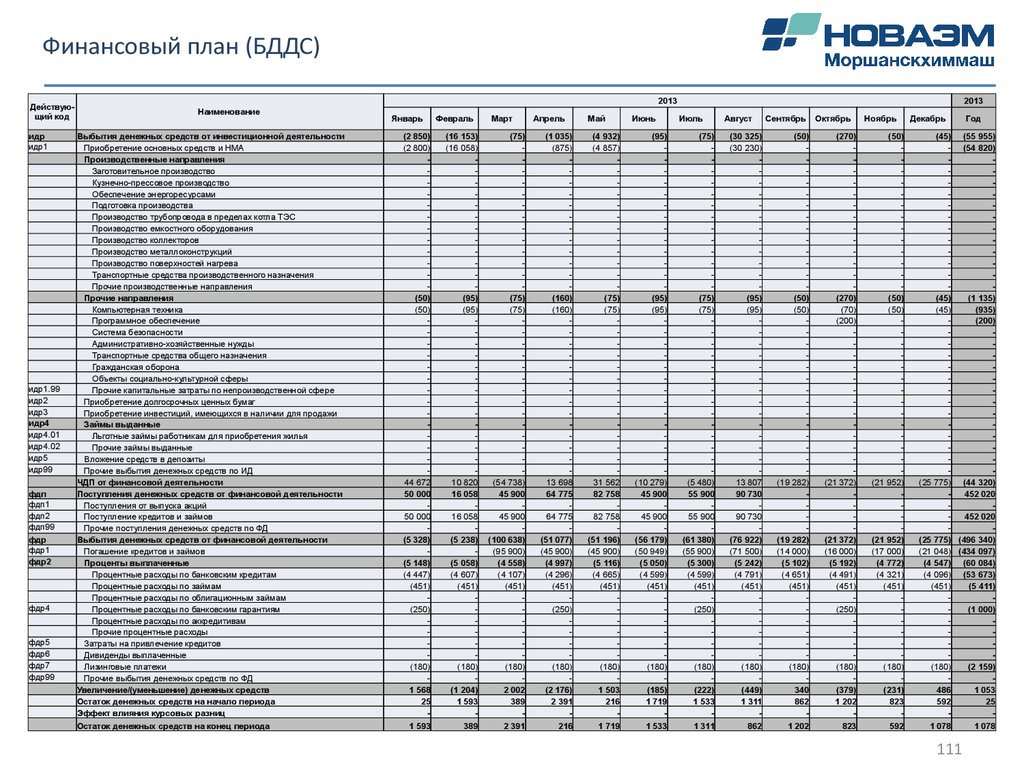

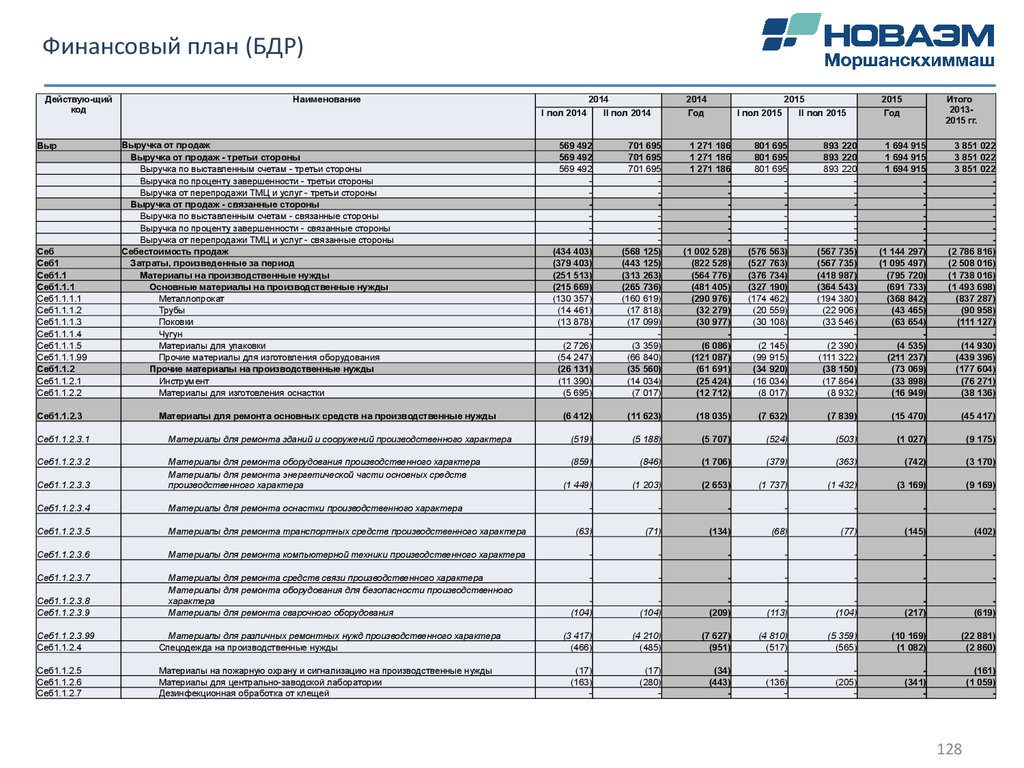

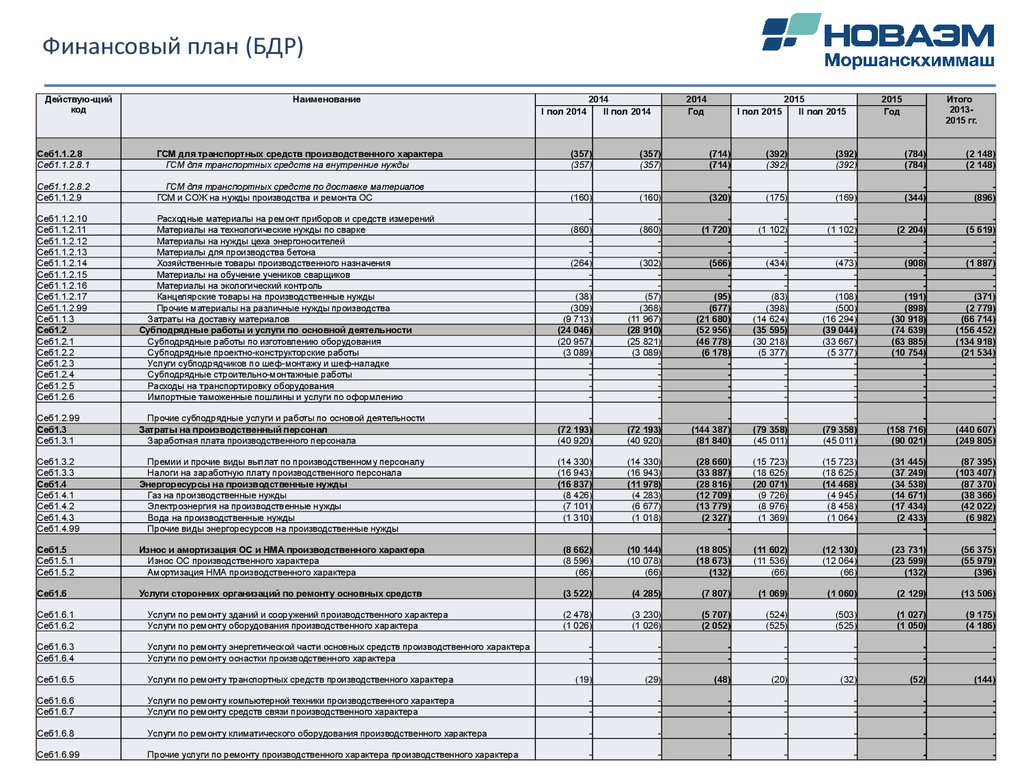

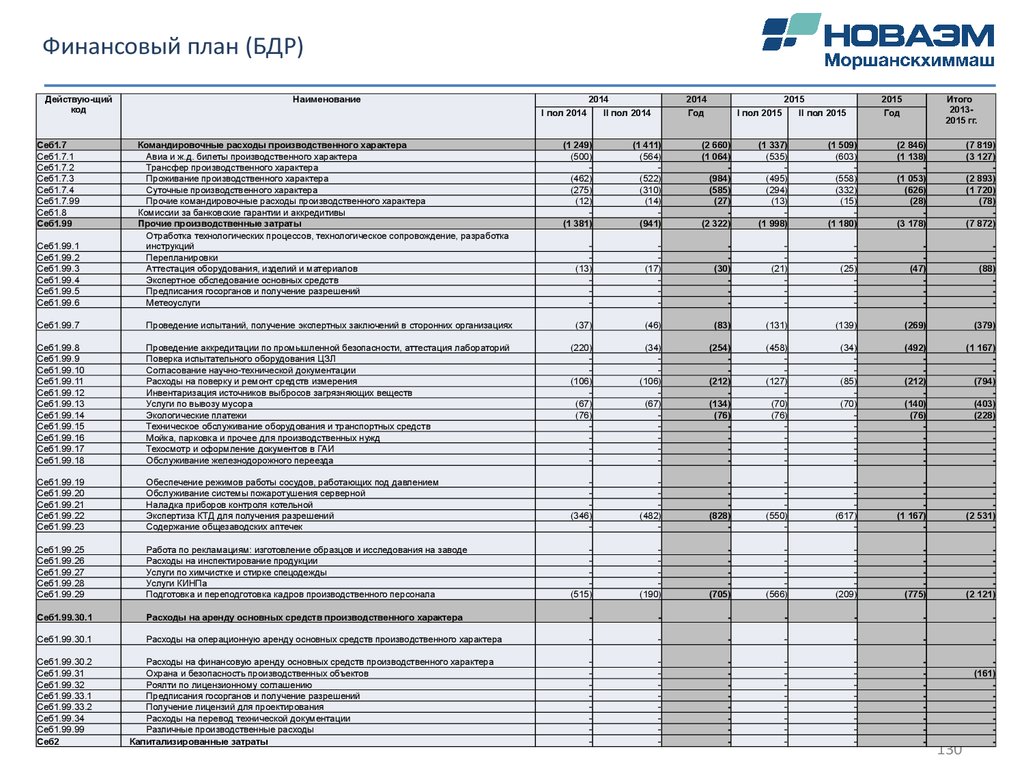

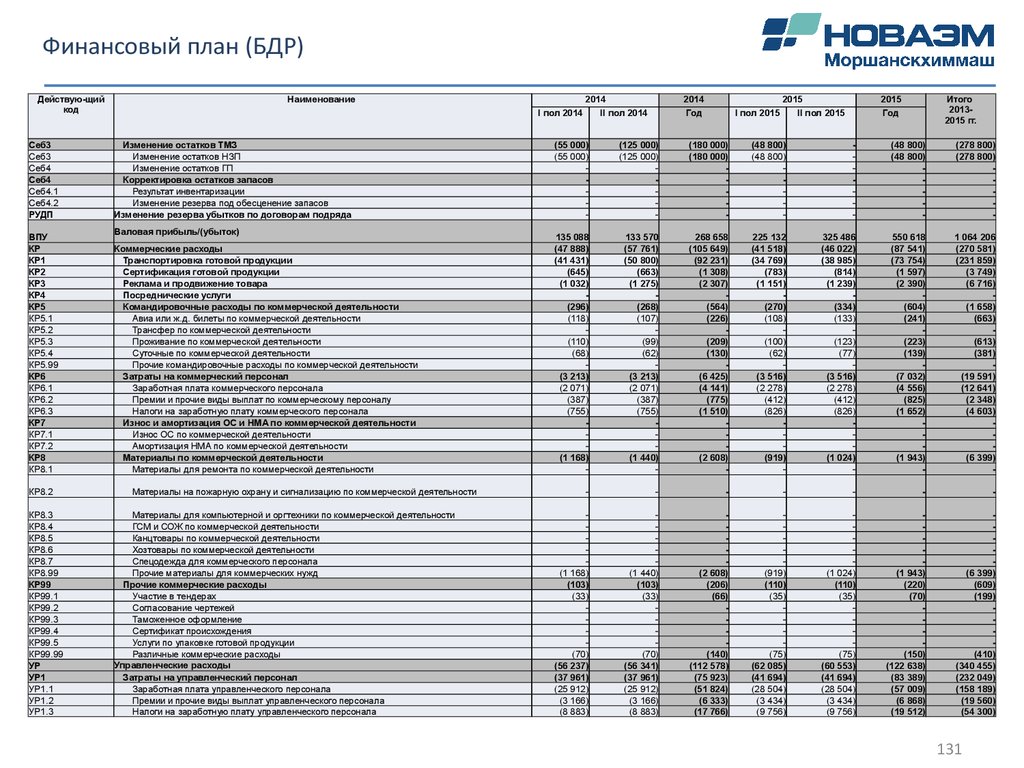

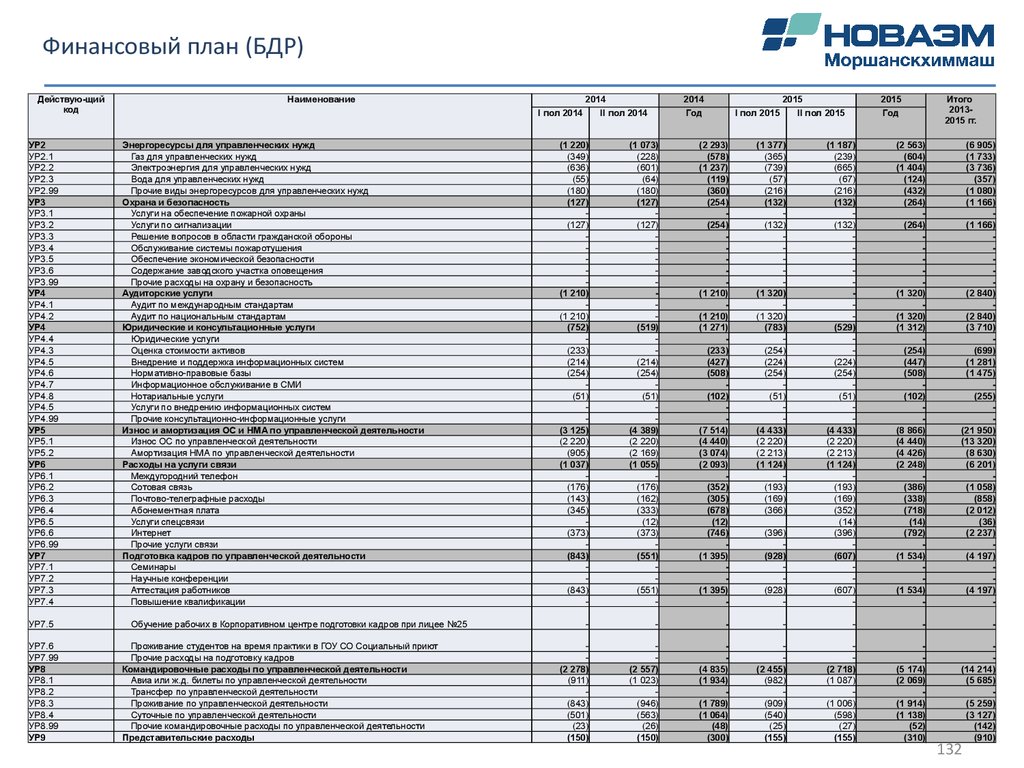

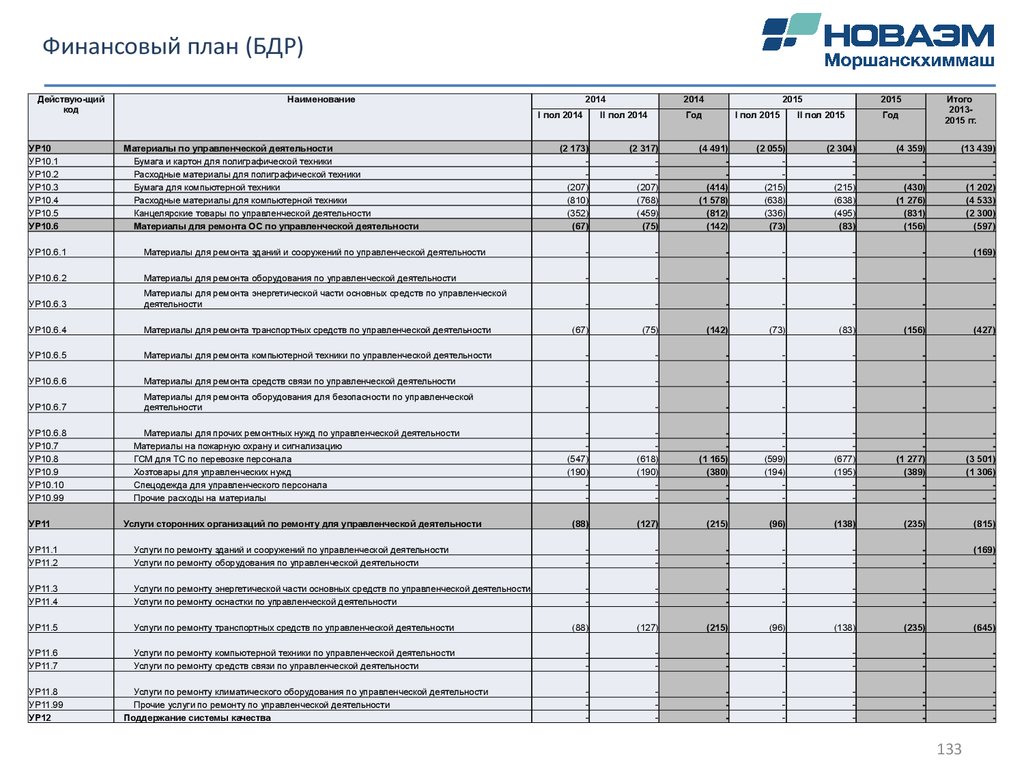

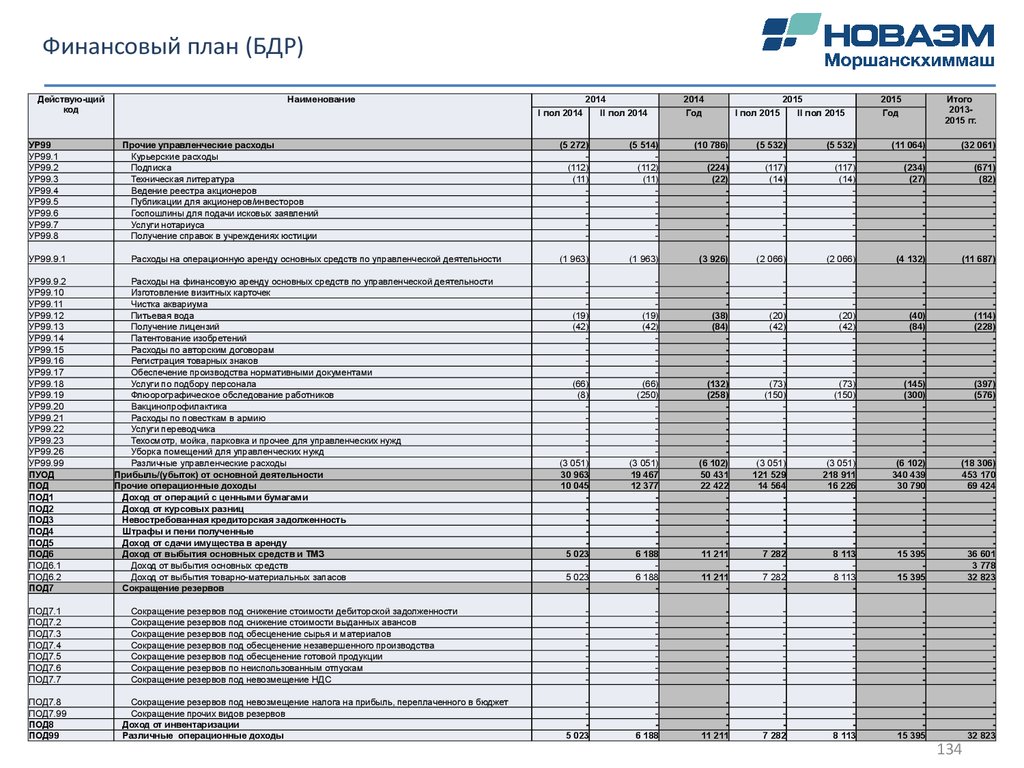

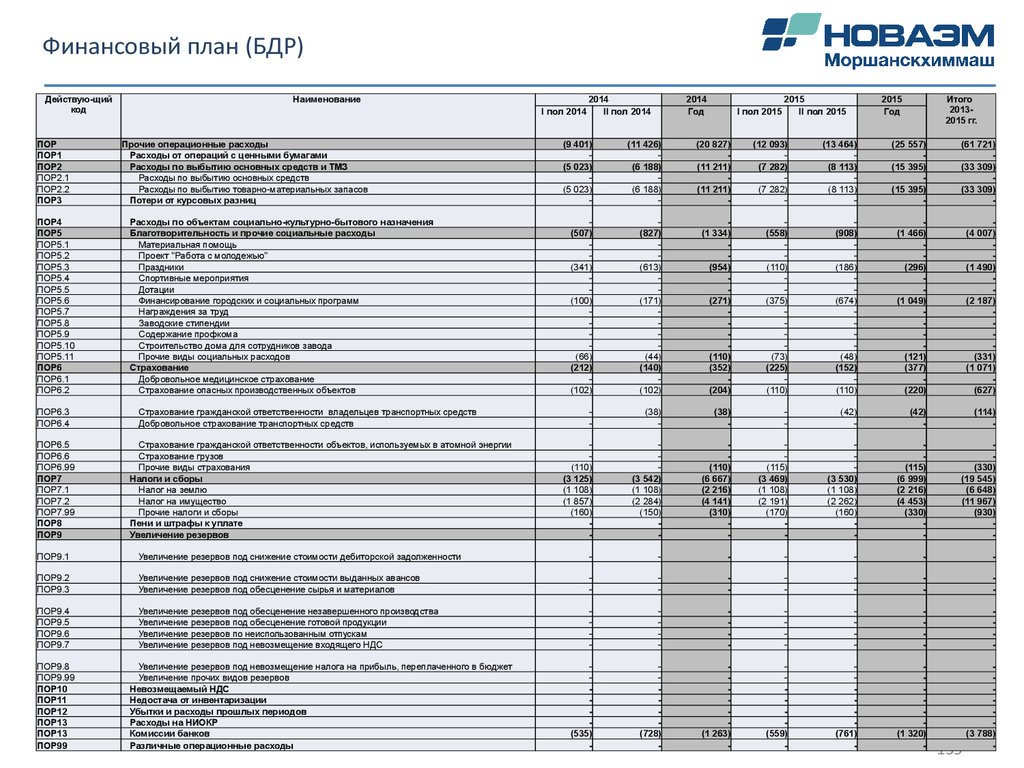

Бизнес-план Моршанскхиммаш на 2013-2015 гг

1.

Бизнес-планМоршанскхиммаш

на 2013-2015 гг.

2. Резюме бизнес-плана Моршанскхиммаш на 2013-2015гг.

23. ЭТАПЫ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ

ЭТАП 1«КОНЦЕНТРАЦИЯ»

ЭТАП 2

«ДИНАМИЧНОЕ РАЗВИТИЕ»

ЭТАП 3

«ЛИДЕРСТВО»

Накопление ресурсов

и компетенций

Запуск новых продуктов

Достижение объема продаж

готовой продукции

1-2 млрд. руб. в год

Завоевание и развитие

лидирующих позиций

в ключевых сегментах

2012-2013 годы

2013-2015 годы

2016-2020 годы

3

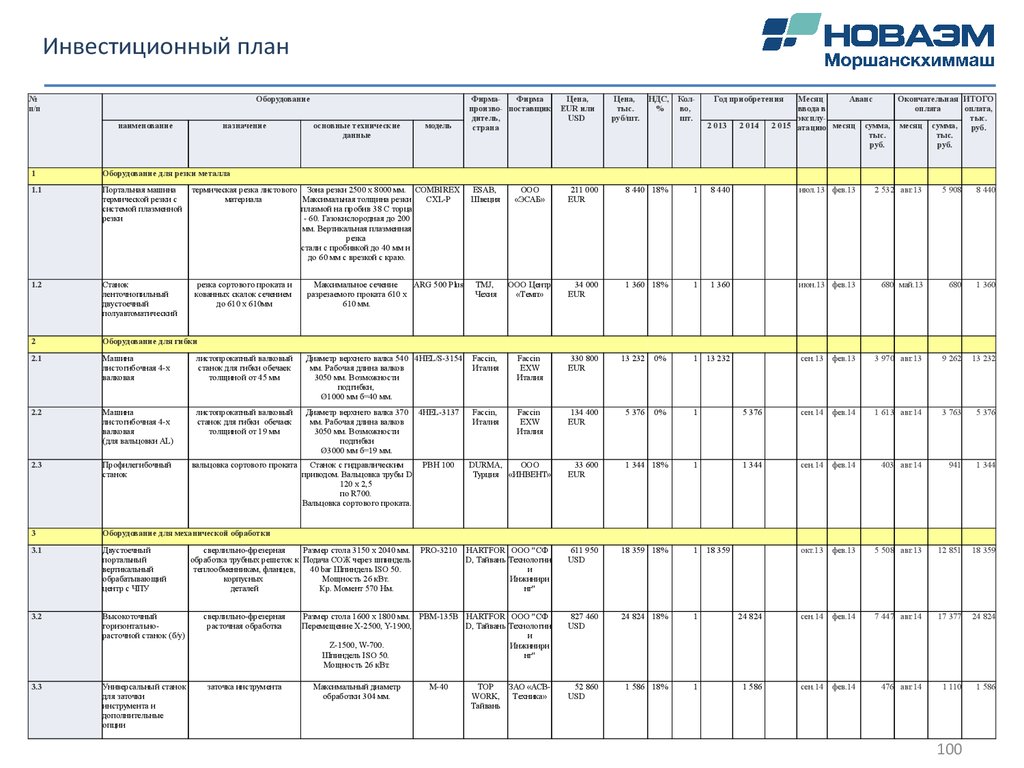

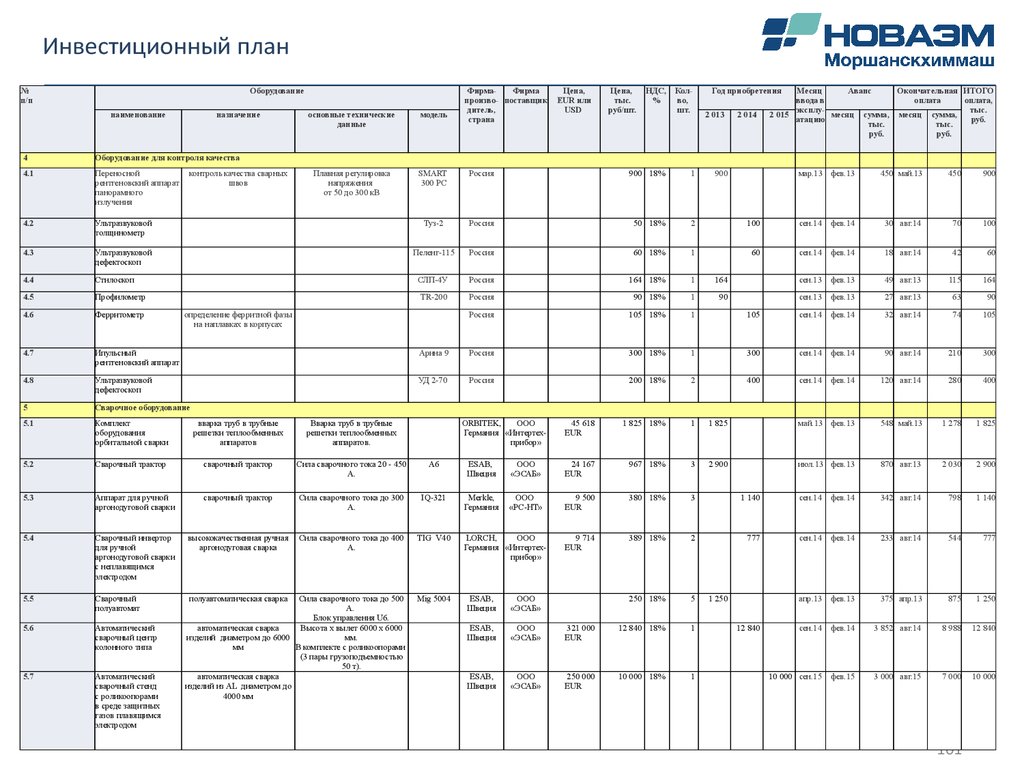

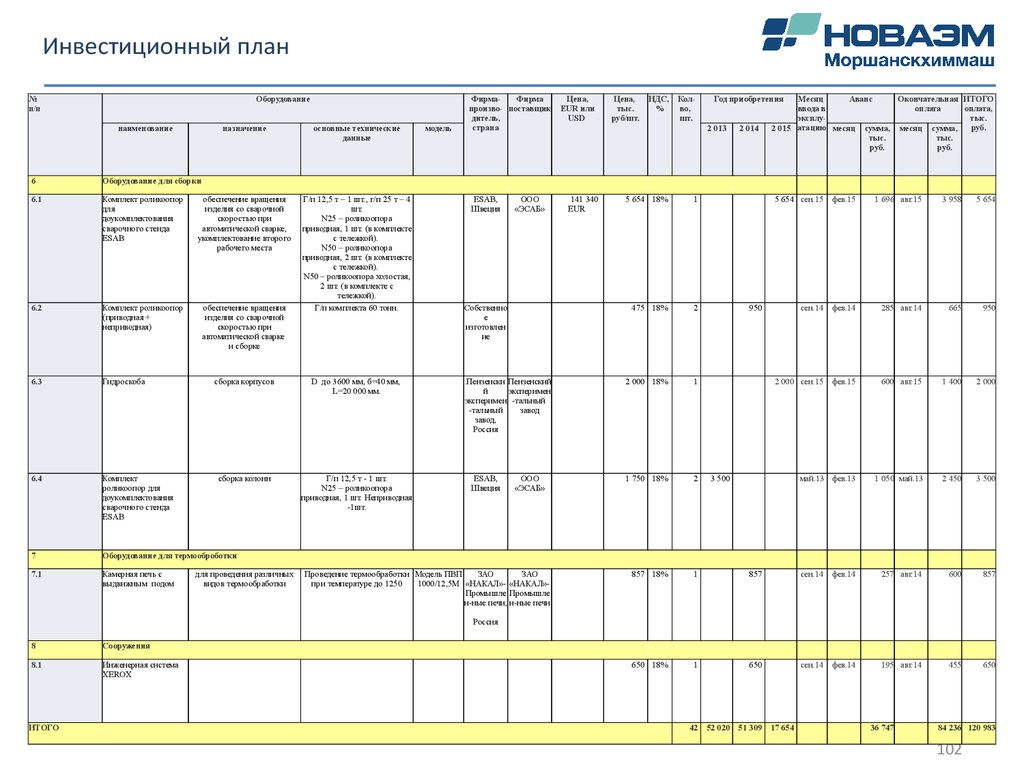

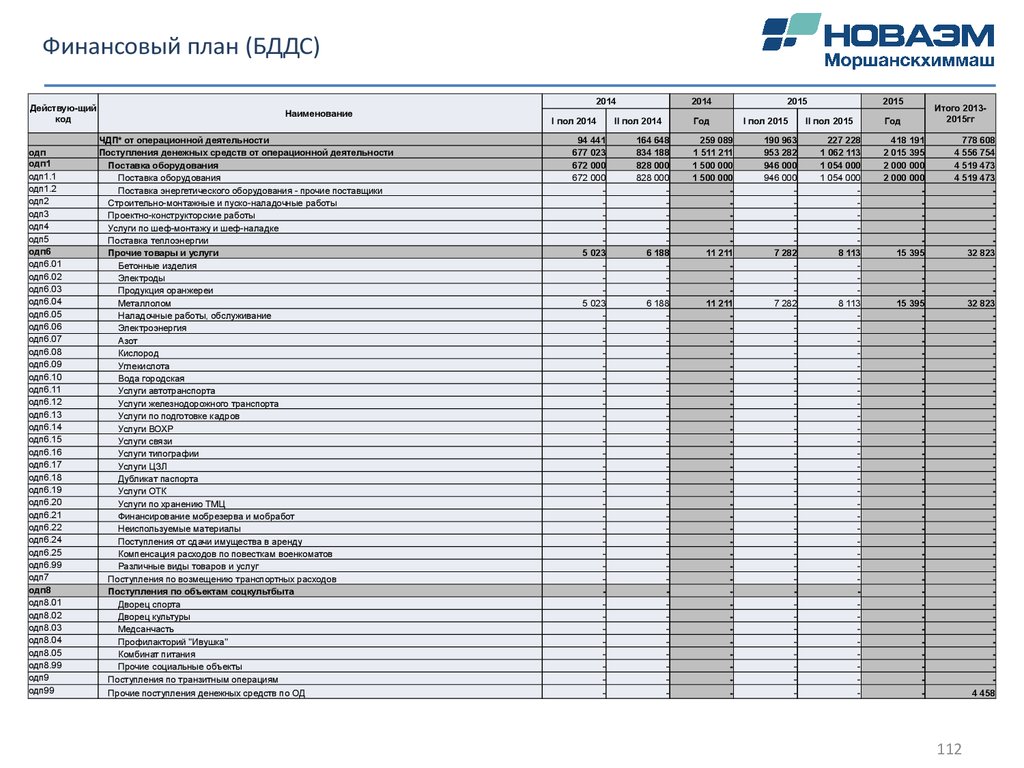

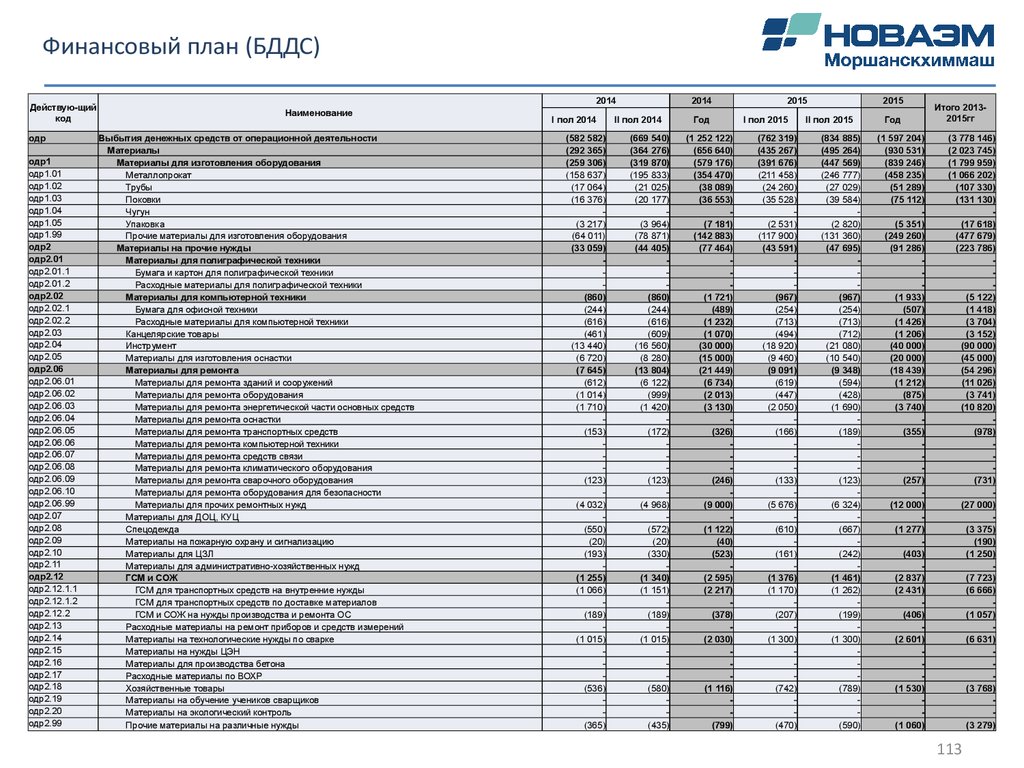

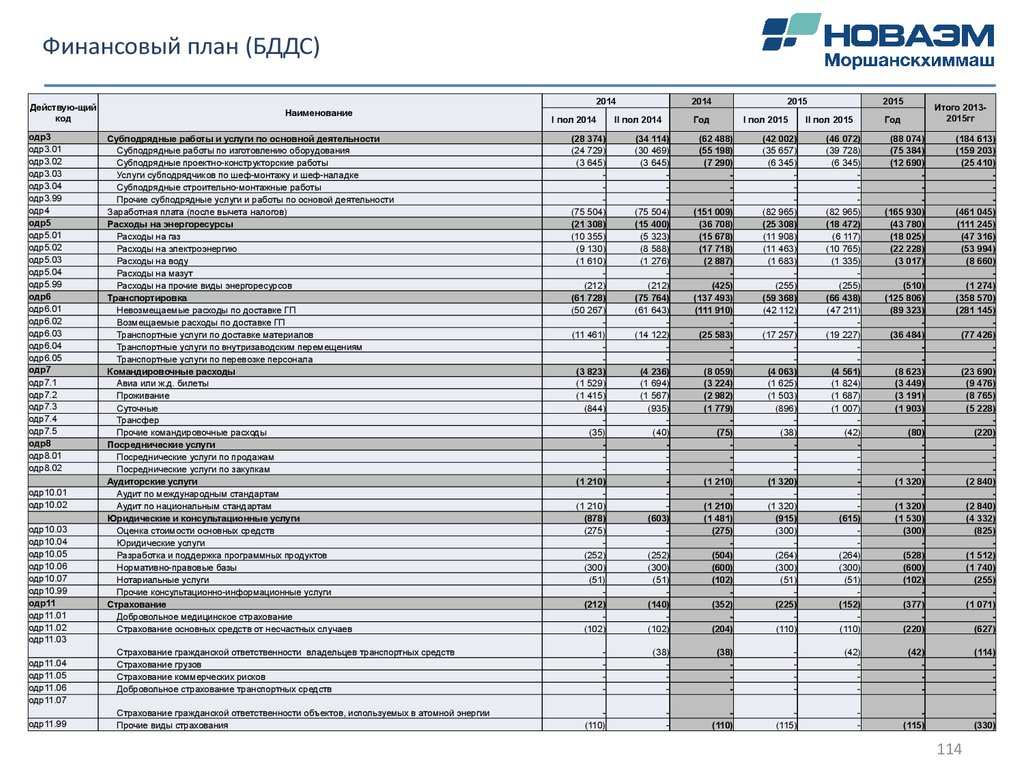

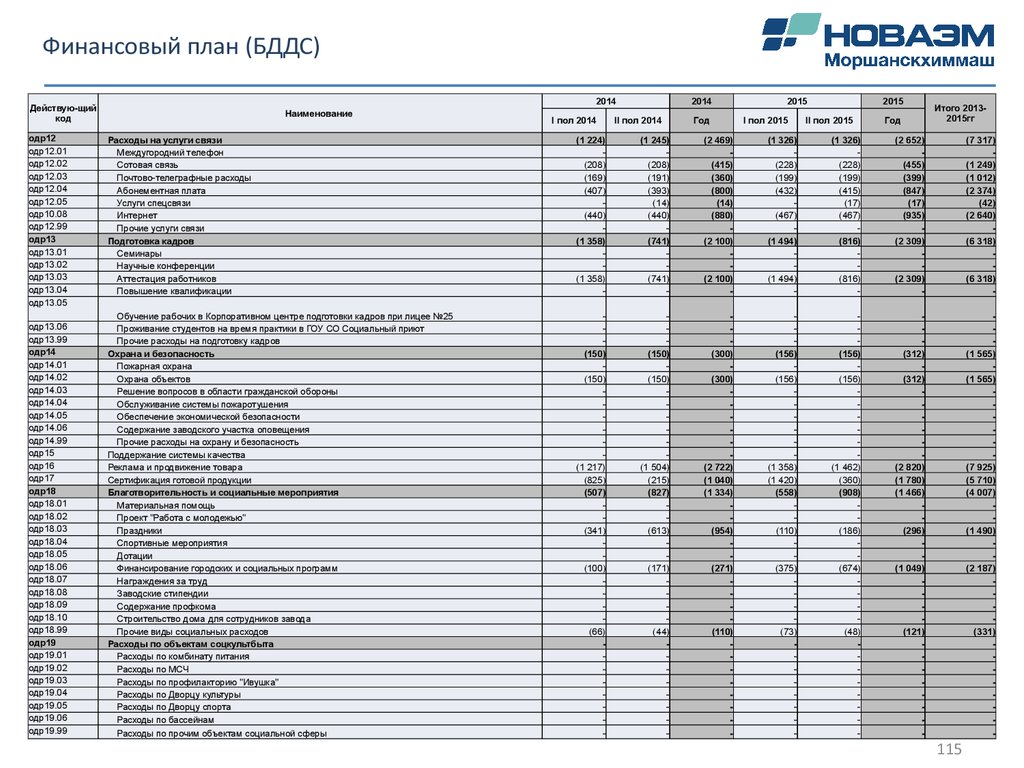

4. Инвестиционный план

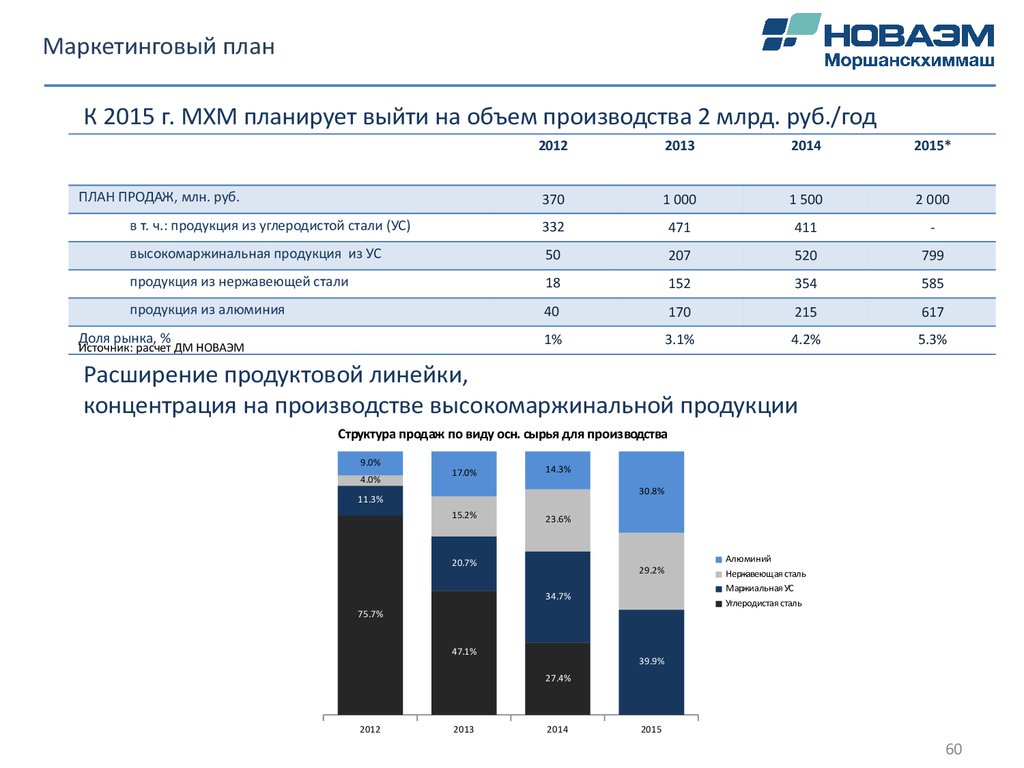

Динамичное развитие – выход на объем продаж в 2 млрд. руб. (с НДС)Рост капитализации бизнеса

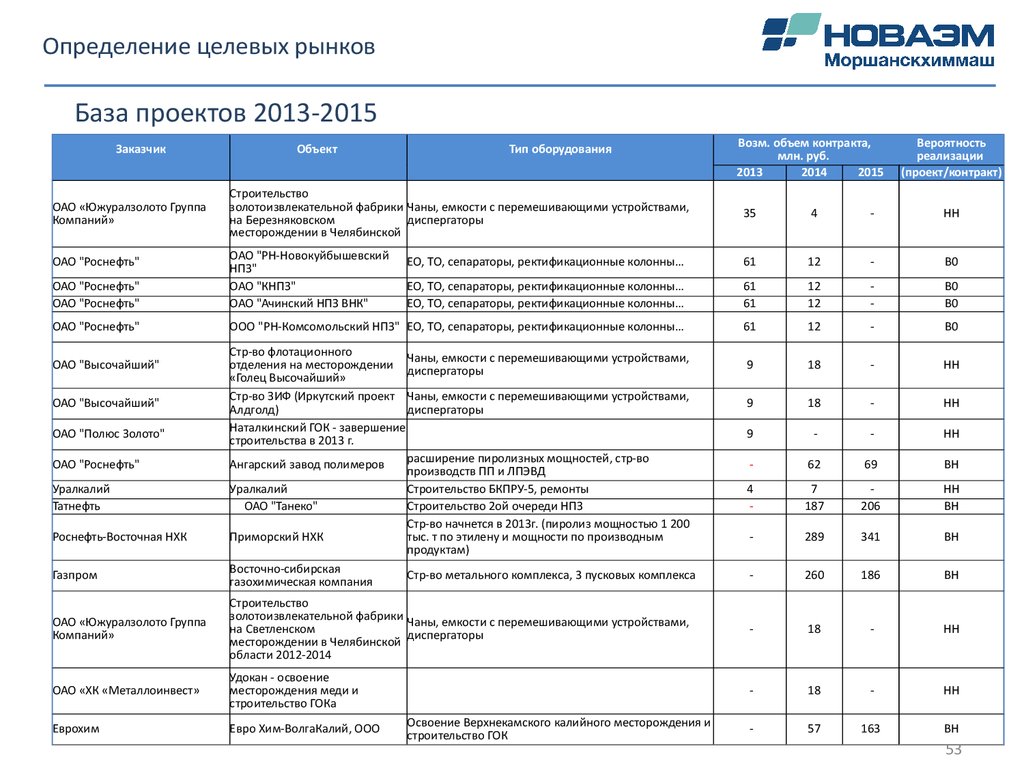

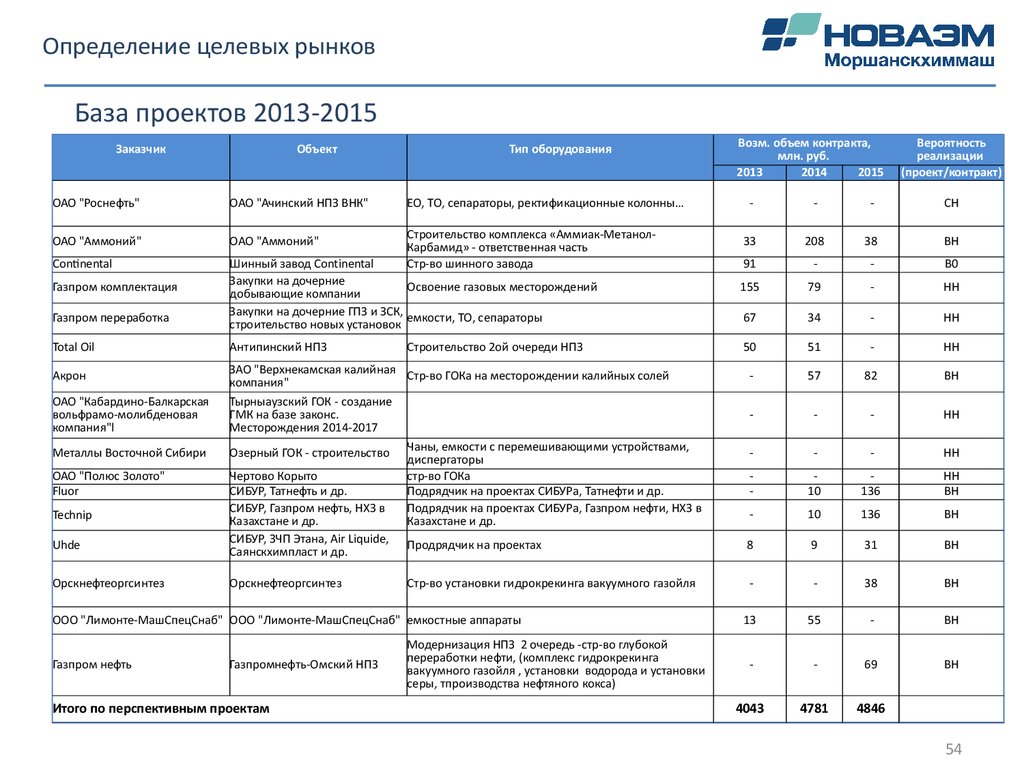

Планы продаж на 2013-2015гг.

в соответствии со стратегической программой утверждённой Советом директоров (Приложение №5 к

решению Совета директоров ОАО «НОВАЭМ» от 09.10.2012г., Протокол от 12 октября 2012г. №34/12).

в 1,33 раза

в 1,5 раза

в 3,7 раза

2000

1500

1000

в 2,8 раза

96

2011

270

2012

2013

2014

2015

4

5.

Инвестиционный планНаправления и объёмы вложений средств для реализации поставленных целей

Показатель

Операционная деятельность

за счет заемных средств

Инвестиционная деятельность

за счет заемных средств

Собственные средства

за счет нераспред. прибыли МХМ

2013

1 030 148

- 34 097

52 320

52 020

- 17 923

- 17 923

2014

1 511 211

- 139 549

93 168

25 299

114 250

114 250

2015

2 015 395

- 250 000

18 094

- 77 319

327 319

327 319

тыс. руб.

Итого

4 556 754

- 423 646

163 582

0

423 646

423 646

5

6. Стратегия Моршанскхиммаша и этапы ее реализации

67.

Миссия МоршанскхиммашаУчастие в глобальных проектах по комплексному обеспечению

нефтегазохимической, аэрокосмической и энергетической отраслей экономики

наукоёмким оборудованием

7

8.

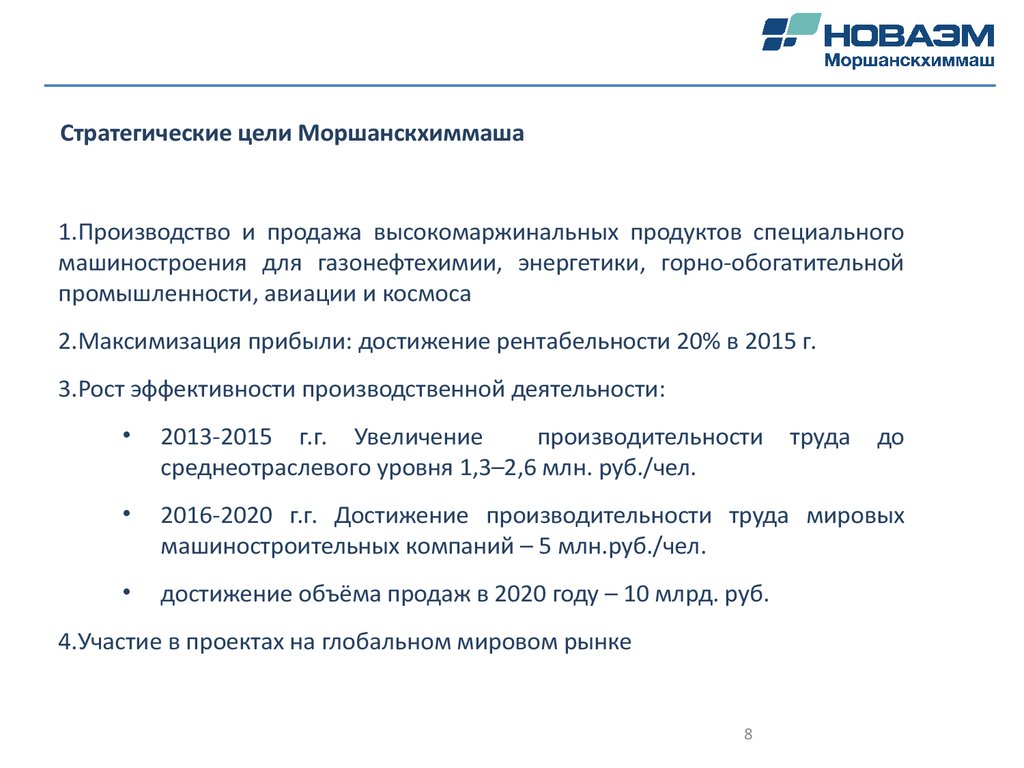

Стратегические цели Моршанскхиммаша1.Производство и продажа высокомаржинальных продуктов специального

машиностроения для газонефтехимии, энергетики, горно-обогатительной

промышленности, авиации и космоса

2.Максимизация прибыли: достижение рентабельности 20% в 2015 г.

3.Рост эффективности производственной деятельности:

2013-2015 г.г. Увеличение

производительности

среднеотраслевого уровня 1,3–2,6 млн. руб./чел.

2016-2020 г.г. Достижение производительности труда мировых

машиностроительных компаний – 5 млн.руб./чел.

достижение объёма продаж в 2020 году – 10 млрд. руб.

4.Участие в проектах на глобальном мировом рынке

8

труда

до

9.

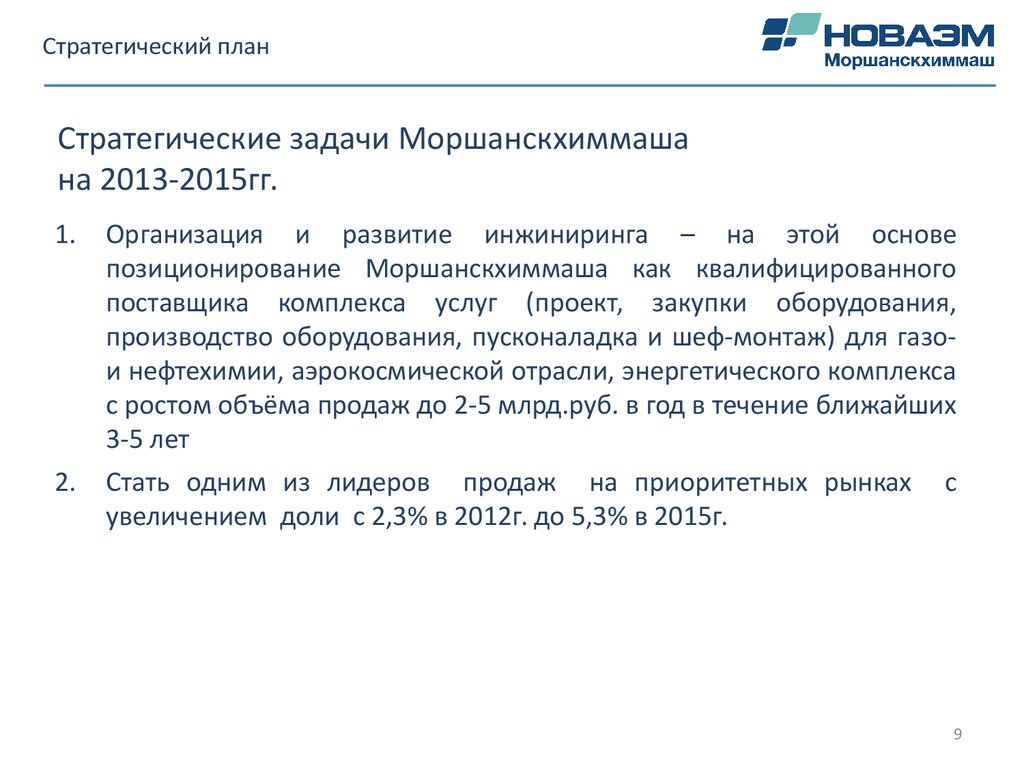

Стратегический планСтратегические задачи Моршанскхиммаша

на 2013-2015гг.

1.

2.

Организация и развитие инжиниринга – на этой основе

позиционирование Моршанскхиммаша как квалифицированного

поставщика комплекса услуг (проект, закупки оборудования,

производство оборудования, пусконаладка и шеф-монтаж) для газои нефтехимии, аэрокосмической отрасли, энергетического комплекса

с ростом объёма продаж до 2-5 млрд.руб. в год в течение ближайших

3-5 лет

Стать одним из лидеров продаж на приоритетных рынках с

увеличением доли с 2,3% в 2012г. до 5,3% в 2015г.

9

10.

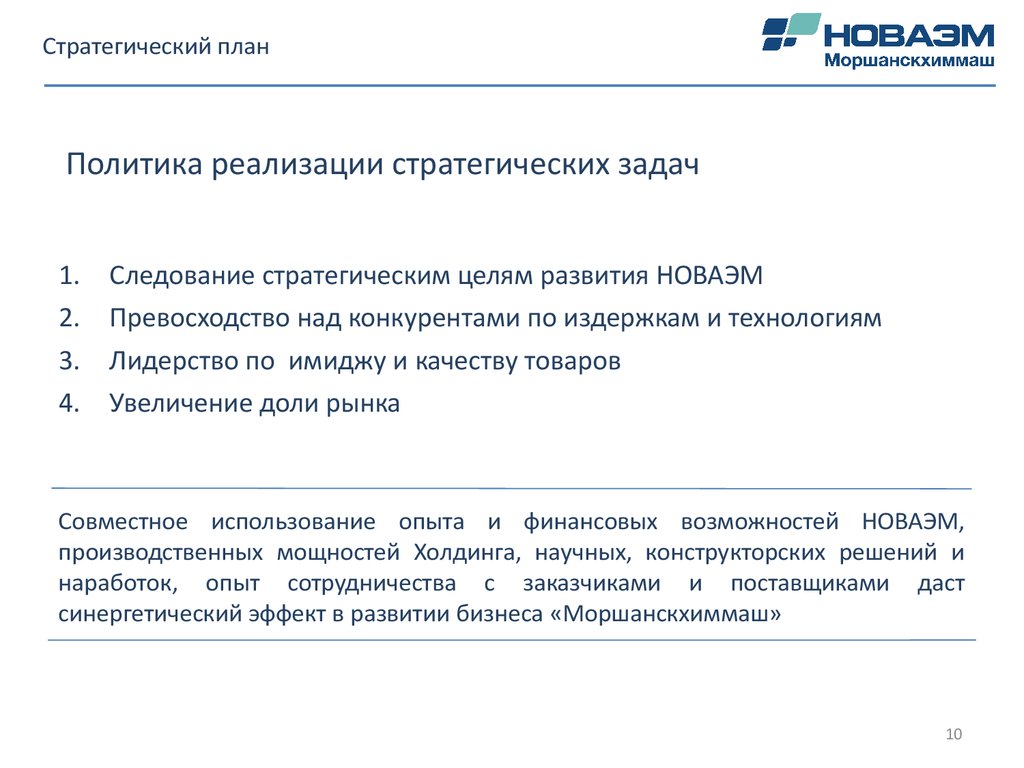

Стратегический планПолитика реализации стратегических задач

1.

2.

3.

4.

Следование стратегическим целям развития НОВАЭМ

Превосходство над конкурентами по издержкам и технологиям

Лидерство по имиджу и качеству товаров

Увеличение доли рынка

Совместное использование опыта и финансовых возможностей НОВАЭМ,

производственных мощностей Холдинга, научных, конструкторских решений и

наработок, опыт сотрудничества с заказчиками и поставщиками даст

синергетический эффект в развитии бизнеса «Моршанскхиммаш»

10

11.

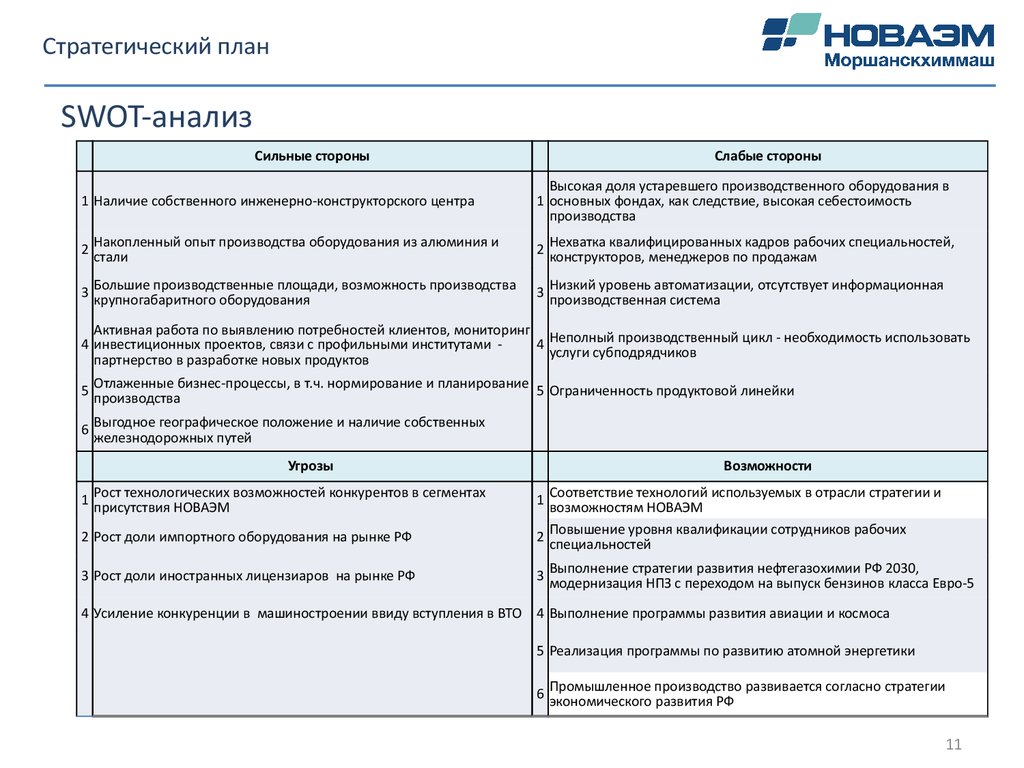

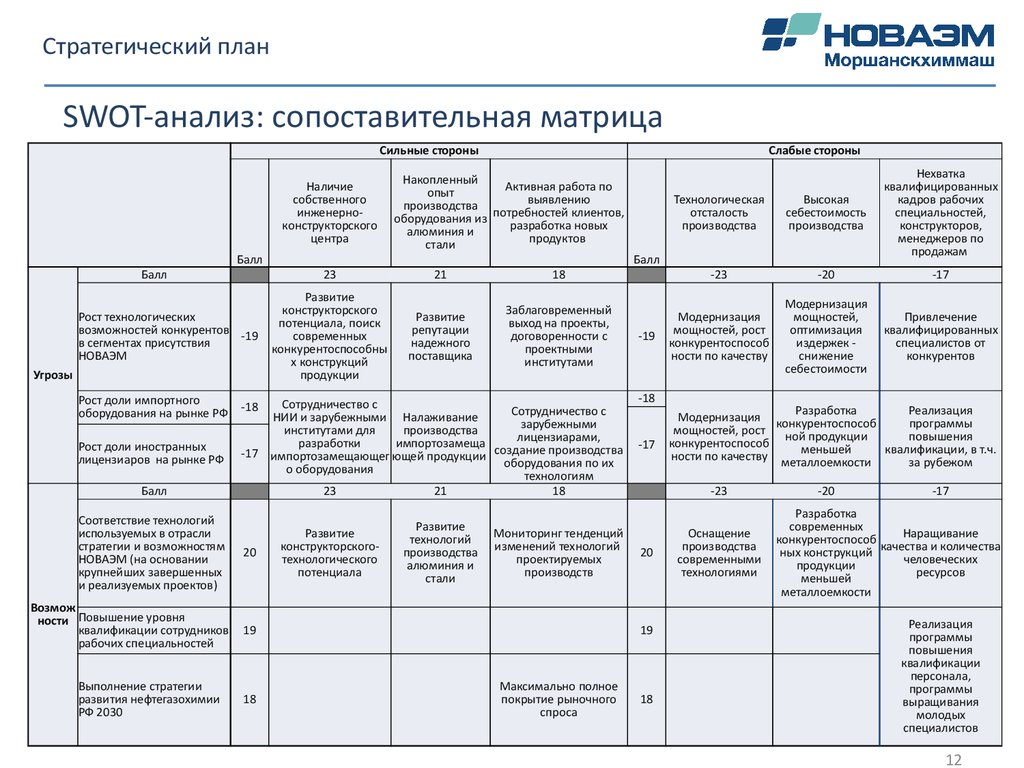

Стратегический планSWOT-анализ

Сильные стороны

Слабые стороны

1 Наличие собственного инженерно-конструкторского центра

Высокая доля устаревшего производственного оборудования в

1 основных фондах, как следствие, высокая себестоимость

производства

2 Накопленный опыт производства оборудования из алюминия и

стали

2 Нехватка квалифицированных кадров рабочих специальностей,

конструкторов, менеджеров по продажам

3

Большие производственные площади, возможность производства

крупногабаритного оборудования

3

Низкий уровень автоматизации, отсутствует информационная

производственная система

Активная работа по выявлению потребностей клиентов, мониторинг

4 инвестиционных проектов, связи с профильными институтами 4 Неполный производственный цикл - необходимость использовать

услуги субподрядчиков

партнерство в разработке новых продуктов

5

Отлаженные бизнес-процессы, в т.ч. нормирование и планирование

5 Ограниченность продуктовой линейки

производства

6

Выгодное географическое положение и наличие собственных

железнодорожных путей

Угрозы

1

Рост технологических возможностей конкурентов в сегментах

присутствия НОВАЭМ

2 Рост доли импортного оборудования на рынке РФ

3 Рост доли иностранных лицензиаров на рынке РФ

Возможности

Соответствие технологий используемых в отрасли стратегии и

возможностям НОВАЭМ

2 Повышение уровня квалификации сотрудников рабочих

специальностей

1

Выполнение стратегии развития нефтегазохимии РФ 2030,

3 модернизация НПЗ с переходом на выпуск бензинов класса Евро-5

4 Усиление конкуренции в машиностроении ввиду вступления в ВТО 4 Выполнение программы развития авиации и космоса

5 Реализация программы по развитию атомной энергетики

Промышленное производство развивается согласно стратегии

6 экономического развития РФ

11

12.

Стратегический планSWOT-анализ: сопоставительная матрица

Сильные стороны

Наличие

собственного

инженерноконструкторского

центра

Балл

Балл

Рост технологических

возможностей конкурентов

-19

в сегментах присутствия

НОВАЭМ

Угрозы

Рост доли импортного

оборудования на рынке РФ

Рост доли иностранных

лицензиаров на рынке РФ

Балл

Соответствие технологий

используемых в отрасли

стратегии и возможностям

НОВАЭМ (на основании

крупнейших завершенных

и реализуемых проектов)

Возмож

ности Повышение уровня

квалификации сотрудников

рабочих специальностей

Выполнение стратегии

развития нефтегазохимии

РФ 2030

Слабые стороны

Накопленный

Активная работа по

опыт

выявлению

производства

потребностей

клиентов,

оборудования из

разработка новых

алюминия и

продуктов

стали

23

21

18

Развитие

конструкторского

потенциала, поиск

современных

конкурентоспособны

х конструкций

продукции

Развитие

репутации

надежного

поставщика

Заблаговременный

выход на проекты,

договоренности с

проектными

институтами

Сотрудничество с

Сотрудничество с

НИИ и зарубежными Налаживание

зарубежными

институтами для

производства

лицензиарами,

разработки

импортозамеща

-17 импортозамещающег ющей продукции создание производства

оборудования по их

о оборудования

технологиям

23

21

18

-18

20

Развитие

конструкторскоготехнологического

потенциала

Развитие

технологий

производства

алюминия и

стали

Мониторинг тенденций

изменений технологий

проектируемых

производств

19

18

Балл

-19

-18

-17

Высокая

себестоимость

производства

-23

-20

-17

Модернизация

мощностей, рост

конкурентоспособ

ности по качеству

Модернизация

мощностей,

оптимизация

издержек снижение

себестоимости

Привлечение

квалифицированных

специалистов от

конкурентов

Разработка

Реализация

Модернизация

конкурентоспособ

программы

мощностей, рост

ной продукции

повышения

конкурентоспособ

меньшей

квалификации, в т.ч.

ности по качеству

металлоемкости

за рубежом

-23

20

19

Максимально полное

покрытие рыночного

спроса

Технологическая

отсталость

производства

Нехватка

квалифицированных

кадров рабочих

специальностей,

конструкторов,

менеджеров по

продажам

18

Оснащение

производства

современными

технологиями

-20

-17

Разработка

современных

Наращивание

конкурентоспособ качества и количества

ных конструкций

человеческих

продукции

ресурсов

меньшей

металлоемкости

Реализация

программы

повышения

квалификации

персонала,

программы

выращивания

молодых

специалистов

12

13. Характеристика Моршанскхиммаша

1314.

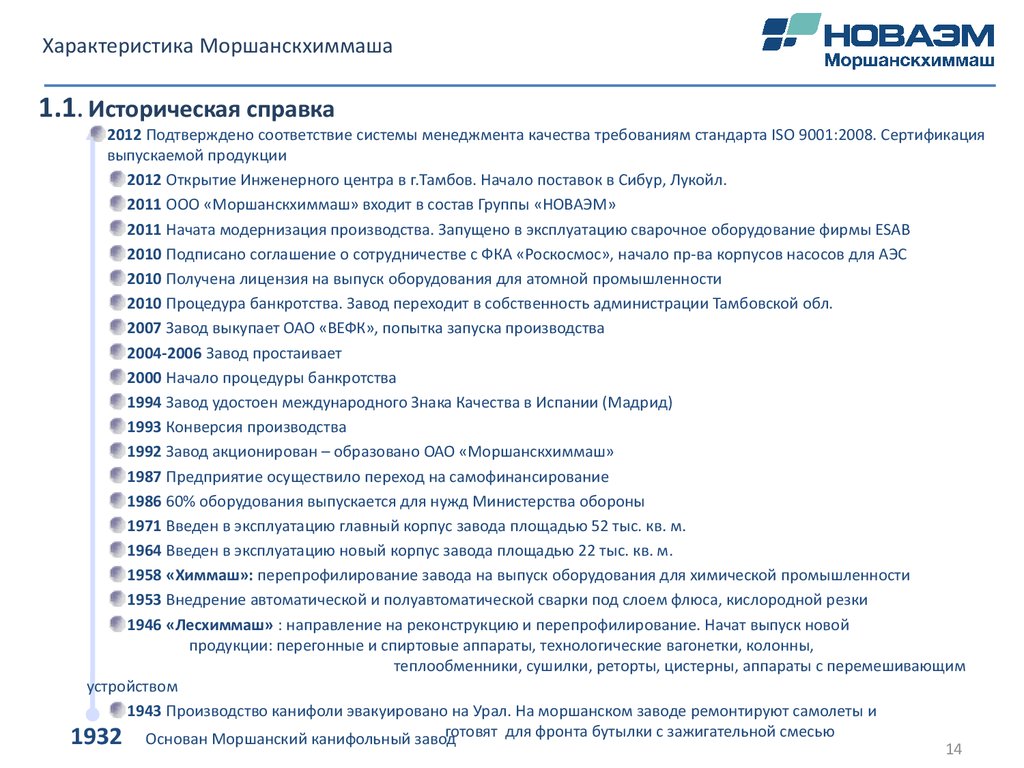

Характеристика Моршанскхиммаша1.1. Историческая справка

2012 Подтверждено соответствие системы менеджмента качества требованиям стандарта ISO 9001:2008. Сертификация

выпускаемой продукции

2012 Открытие Инженерного центра в г.Тамбов. Начало поставок в Сибур, Лукойл.

2011 ООО «Моршанскхиммаш» входит в состав Группы «НОВАЭМ»

2011 Начата модернизация производства. Запущено в эксплуатацию сварочное оборудование фирмы ESAB

2010 Подписано соглашение о сотрудничестве с ФКА «Роскосмос», начало пр-ва корпусов насосов для АЭС

2010 Получена лицензия на выпуск оборудования для атомной промышленности

2010 Процедура банкротства. Завод переходит в собственность администрации Тамбовской обл.

2007 Завод выкупает ОАО «ВЕФК», попытка запуска производства

2004-2006 Завод простаивает

2000 Начало процедуры банкротства

1994 Завод удостоен международного Знака Качества в Испании (Мадрид)

1993 Конверсия производства

1992 Завод акционирован – образовано ОАО «Моршанскхиммаш»

1987 Предприятие осуществило переход на самофинансирование

1986 60% оборудования выпускается для нужд Министерства обороны

1971 Введен в эксплуатацию главный корпус завода площадью 52 тыс. кв. м.

1964 Введен в эксплуатацию новый корпус завода площадью 22 тыс. кв. м.

1958 «Химмаш»: перепрофилирование завода на выпуск оборудования для химической промышленности

1953 Внедрение автоматической и полуавтоматической сварки под слоем флюса, кислородной резки

1946 «Лесхиммаш» : направление на реконструкцию и перепрофилирование. Начат выпуск новой

продукции: перегонные и спиртовые аппараты, технологические вагонетки, колонны,

теплообменники, сушилки, реторты, цистерны, аппараты с перемешивающим

устройством

1943 Производство канифоли эвакуировано на Урал. На моршанском заводе ремонтируют самолеты и

1932 Основан Моршанский канифольный заводготовят для фронта бутылки с зажигательной смесью

14

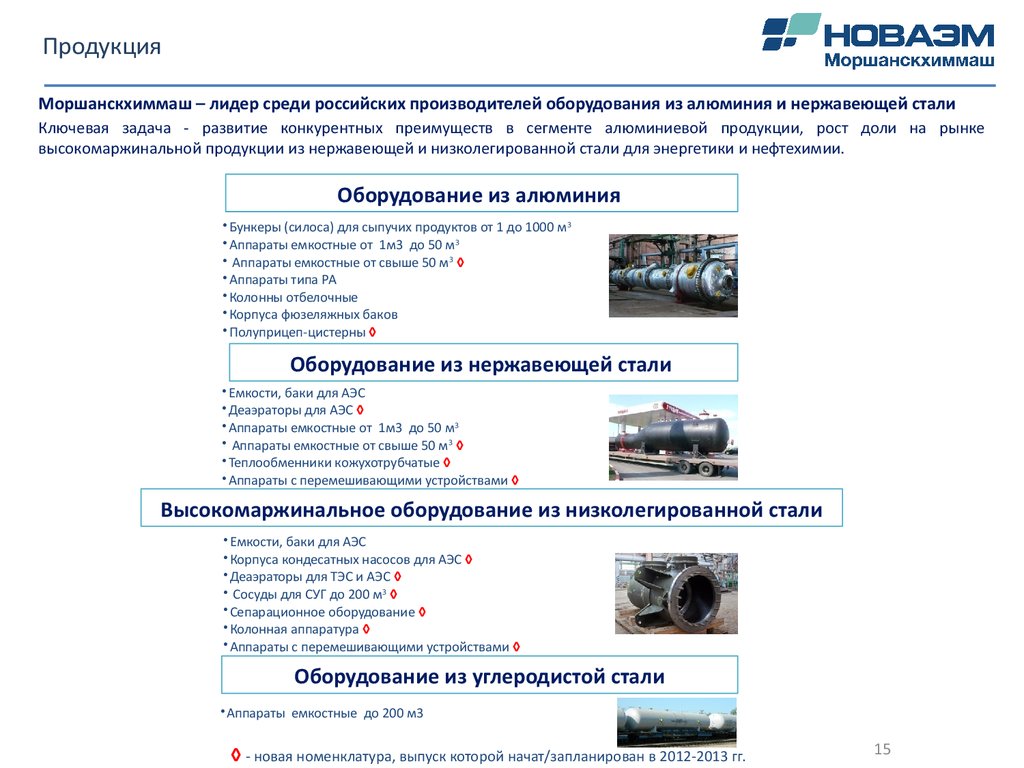

15.

ПродукцияМоршанскхиммаш – лидер среди российских производителей оборудования из алюминия и нержавеющей стали

Ключевая задача - развитие конкурентных преимуществ в сегменте алюминиевой продукции, рост доли на рынке

высокомаржинальной продукции из нержавеющей и низколегированной стали для энергетики и нефтехимии.

Оборудование из алюминия

• Бункеры (силоса) для сыпучих продуктов от 1 до 1000 м3

• Аппараты емкостные от 1м3 до 50 м3

• Аппараты емкостные от свыше 50 м3 ◊

• Аппараты типа РА

• Колонны отбелочные

• Корпуса фюзеляжных баков

• Полуприцеп-цистерны ◊

Оборудование из нержавеющей стали

• Емкости, баки для АЭС

• Деаэраторы для АЭС ◊

• Аппараты емкостные от 1м3 до 50 м3

• Аппараты емкостные от свыше 50 м3 ◊

• Теплообменники кожухотрубчатые ◊

• Аппараты с перемешивающими устройствами ◊

Высокомаржинальное оборудование из низколегированной стали

• Емкости, баки для АЭС

• Корпуса кондесатных насосов для АЭС ◊

• Деаэраторы для ТЭС и АЭС ◊

• Сосуды для СУГ до 200 м3 ◊

• Сепарационное оборудование ◊

• Колонная аппаратура ◊

• Аппараты с перемешивающими устройствами ◊

Оборудование из углеродистой стали

• Аппараты емкостные до 200 м3

◊ - новая номенклатура, выпуск которой начат/запланирован в 2012-2013 гг.

15

16.

Операционная деятельностьМоршанскхиммаш сегодня:

ДИНАМИЧНОЕ РАЗВИТИЕ

рост прибыли и объемов производства

Численность персонала – рост в 1,7 раза

621

УНИКАЛЬНЫЙ ОПЫТ

производства

оборудования

индивидуальным проектам

по

Товарный выпуск – рост в 3,7 раза

168.2

СОВРЕМЕННЫЕ ТЕХНОЛОГИИ

резки и сварки металла

МАСШТАБНОЕ ПРОИЗВОДСТВО

328

107 000 кв. м.

производственных площадей, пролеты

высотой 12.7 м , длиной 312 м,

развитая система логистики

9 мес. 2011

чел.

9 мес.2012

КОНТРОЛЬ КАЧЕСТВА

на всех этапах

производства – от закупки материалов

до сдачи готового оборудования

согласно

ИСО

9001

45.8

9 мес. 2011

9 мес.2012

млн. руб. без НДС

16

17. Отраслевой анализ

1718. Анализ отрасли химического машиностроения

Рост производства в машиностроительном комплексе в 2011 году по сравнению с 2010 годом - 15,6%(лучший показатель среди всех отраслей промышленности)

Развитие машиностроительного комплекса - среди основных приоритетов социально-экономической

политики президента и правительства РФ

Доля химического и нефтехимического машиностроения в структуре отрасли – 6% по выручке (200

млрд. руб)

2%

Приборостроение;

12%

2%

МС для легкой и пищевой Строительно-дорожное

промышленности;

2% МС; Станкостроение;

Тяжелое, энергетическое и транспортное МС; 10%

С/х МС; 2%

Автомобилестроение; 27%

Химическое

и нефтехимическое машиностроение; 6%

Оборонная и др. подотрасли; 36%

Источник: Росстат

18

19.

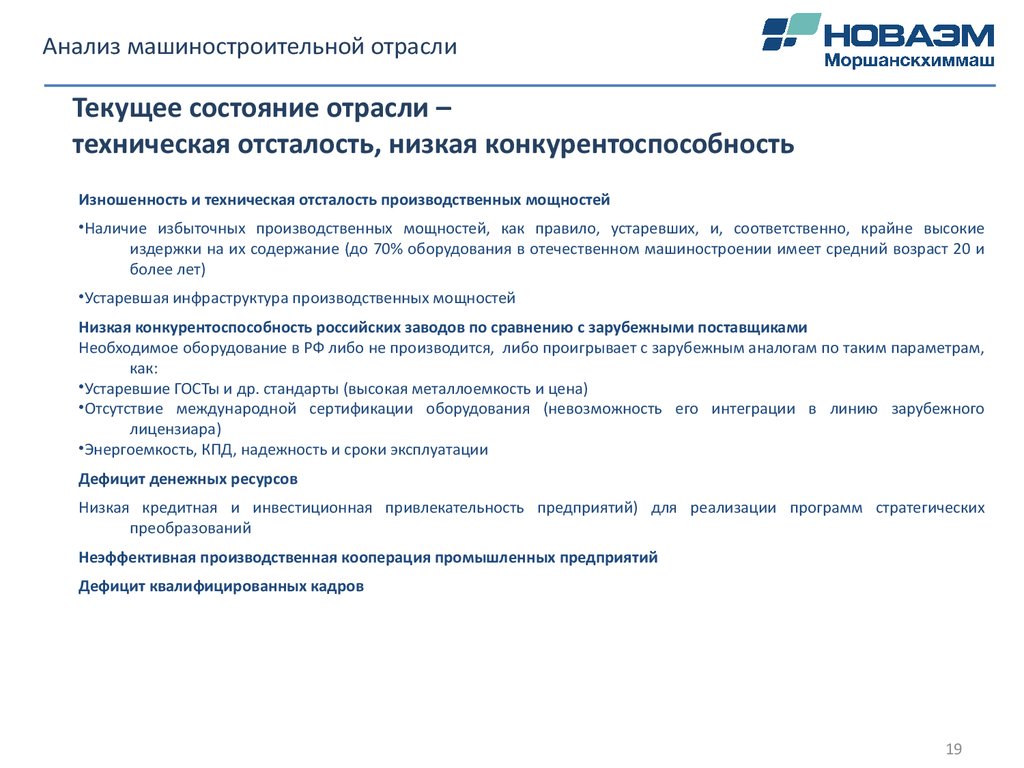

Анализ машиностроительной отраслиТекущее состояние отрасли –

техническая отсталость, низкая конкурентоспособность

Изношенность и техническая отсталость производственных мощностей

•Наличие избыточных производственных мощностей, как правило, устаревших, и, соответственно, крайне высокие

издержки на их содержание (до 70% оборудования в отечественном машиностроении имеет средний возраст 20 и

более лет)

•Устаревшая инфраструктура производственных мощностей

Низкая конкурентоспособность российских заводов по сравнению с зарубежными поставщиками

Необходимое оборудование в РФ либо не производится, либо проигрывает с зарубежным аналогам по таким параметрам,

как:

•Устаревшие ГОСТы и др. стандарты (высокая металлоемкость и цена)

•Отсутствие международной сертификации оборудования (невозможность его интеграции в линию зарубежного

лицензиара)

•Энергоемкость, КПД, надежность и сроки эксплуатации

Дефицит денежных ресурсов

Низкая кредитная и инвестиционная привлекательность предприятий) для реализации программ стратегических

преобразований

Неэффективная производственная кооперация промышленных предприятий

Дефицит квалифицированных кадров

19

20.

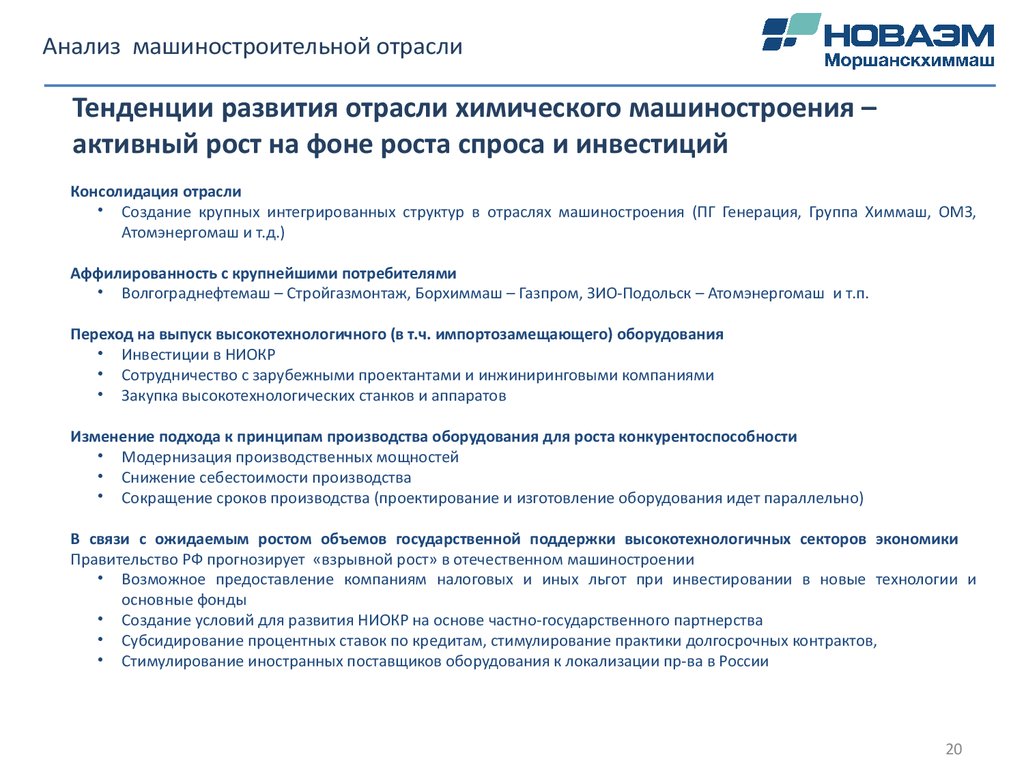

Анализ машиностроительной отраслиТенденции развития отрасли химического машиностроения –

активный рост на фоне роста спроса и инвестиций

Консолидация отрасли

• Создание крупных интегрированных структур в отраслях машиностроения (ПГ Генерация, Группа Химмаш, ОМЗ,

Атомэнергомаш и т.д.)

Аффилированность с крупнейшими потребителями

• Волгограднефтемаш – Стройгазмонтаж, Борхиммаш – Газпром, ЗИО-Подольск – Атомэнергомаш и т.п.

Переход на выпуск высокотехнологичного (в т.ч. импортозамещающего) оборудования

• Инвестиции в НИОКР

• Сотрудничество с зарубежными проектантами и инжиниринговыми компаниями

• Закупка высокотехнологических станков и аппаратов

Изменение подхода к принципам производства оборудования для роста конкурентоспособности

• Модернизация производственных мощностей

• Снижение себестоимости производства

• Сокращение сроков производства (проектирование и изготовление оборудования идет параллельно)

В связи с ожидаемым ростом объемов государственной поддержки высокотехнологичных секторов экономики

Правительство РФ прогнозирует «взрывной рост» в отечественном машиностроении

• Возможное предоставление компаниям налоговых и иных льгот при инвестировании в новые технологии и

основные фонды

• Создание условий для развития НИОКР на основе частно-государственного партнерства

• Субсидирование процентных ставок по кредитам, стимулирование практики долгосрочных контрактов,

• Стимулирование иностранных поставщиков оборудования к локализации пр-ва в России

20

21. Анализ рынка сбыта

Объем рынка емкостного, теплообменного и колонного оборудования –40 млрд. руб.

Потенциальный объем рынка, млн. руб.

- в т.ч. номенклатура МХМ

Доля МХМ на рынке, %

2012о

2013п

2014п

2015п

39 853

43 439

47 349

37 071

29 853

32 539

35 468

27 071

1%

2%

3%

5%

Источник: оценка ДМ НОВАЭМ

НГХ отрасль и энергетика – наиболее емкие сегменты рынка

тепловая и атомная энергетика

24%

горнодобывающая промышленность и гидрометаллургия

9%

Пищевая промышленность

8%

Аэрокосмическая промышленность

1% промышленность

нефтегазоперерабатывающая отрасль и химическая

52%

Прочее

6%

Источник: оценка ДМ НОВАЭМ

21

22. Анализ рынка сбыта: добыча нефти и газа

В 2013-2015 году прогноз инвестиций в газодобычу - 1,4 триллиона рублей (доляинвестиций ОАО "Газпром " - 63%. Оценка МЭР и данные компаний)

В 2013-2015 году прогноз инвестиций в нефтедобычу – более 10 триллиона рублей

Ключевые инвестиционные проекты

2013-2015гг.

Номенклатура

Высокомаржинальный сегмент

Добыча нефти

Сепарационное оборудование

Месторождения им. Требса и Титова (АНК «Башнефть»)

Кожухотрубчатые теплообменники

Юрубчено-Тохомская зона (Роснефть)

Продукция массового спроса из УС

Верхнечонское месторождение (ТНК-ВР)

Дренажные емкости

Талаканское месторождение (Сургутнефтегаз)

Емкости для СУГ

Малые месторождения вдоль ВСТО (МНК)

Каспийский шельф (Лукойл)

Сахалинский шельф (операторы СРП)

Добыча газа

Мегапроект «Ямал» (Газпром)

Чаяндинское месторождение (Газпром)

Ковыкта (Газпром)

Сахалинский шельф (Газпром)

•Ямал СПГ (НОВАТЭК)

Операторы СРП

3%

Газпром

3%

Русснефть

Прочие

3% 9%

Роснефть

Башнефть

22%

3%

Славнефть

4%

РВС

ВИНК и пр. НК; 17%

Новатэк; 8%

Лукойл

17%

Татнефть

5%

Газпром нефть

6%

ТНК-ВР

14%

Газпром; 75%

Сургутнефтегаз

12%

Ключевые игроки рынка нефти

Источник: данные компаний, Росстат (2011) , оценка ДМ НОВАЭМ

Ключевые игроки рынка газа

22

23. Анализ рынка сбыта: переработка нефти

Емкость сегмента по продукции МХМ – более 4 млрд. руб.(оценка ДМ НОВАЭМ)

Тренды/направления развития

•Масштабная модернизация нефтеперерабатывающих заводов

•Увеличение глубины переработки

•Переход на выпуск бензинов классов Евро-4,5

•Запрет выпуска бензина Евро-2 с 2012 года

•Сокращение производства топочного мазута до 13-14 млн. т/г (стимул – программа 60/66)

•Умеренный рост производства автобензинов – увеличение на 25% (до 41 млн. т/г.)

•Значительный рост производства дизельного топлива – на 40%

Характеристика рынка. Ключевые игроки

Наименование

Холдинг

Расположение

Мощность,

млн. тн

Глубина

переработки

Омский НПЗ

Газпром нефть

Омск

20

84%

Киришинефтеоргсинтез

Сургутнефтегаз

Ленинградская

17

68%

Нижегороднефтеоргсинтез

Лукойл

Нижегородская

17

64%

Славнефть - ЯНОС

Славнефть

Ярославль

15

60%

Ангарская НХК

Роснефть

Иркутская

13

76%

НОВОЙЛ

Система

Башкортостан

13

80%

Рязанская НПК

ТНК-ВР

Рязань

13

61%

Пермнефтегазпереработка

Лукойл

Пермь

13

84%

Московский НПЗ

Газпром нефть Москва

12

67%

Салават НОС

Газпром

Башкортостан

12

79%

Волгограднефтепереработка

Лукойл

Волгоград

11

78%

Новокуйбышевский НПЗ

Роснефть

Самарская обл.

10

77%

Уфанефтехим

Система

Башкортостан

10

77%

Уфимский НПЗ

Система

Башкортостан

10

80%

Сызранский НПЗ

Роснефть

Самарская

9

69%

Саратовский НПЗ

ТНК-ВР

Саратов

7

72%

ТАНЕКО

Татнефть

Татарстан

7

74%

Источник:данные компаний (2011г.)

•В России 32 НПЗ мощностью 260 млн. т/год по нефти, без

учета ≈100 мини-НПЗ до 500 тыс. т/год)

•Переработка сконцентрирована в центрах потребления, а не

добычи: 25 НПЗ размещено в европейской части России

•Большая часть НПЗ входит в состав ВИНК

•50% нефтепродуктов идет на экспорт

Обоснование государственной программы модернизации

НПЗ

изношенность оборудования нефтеперерабатывающих

заводов - качество нефтепродуктов серьезно отстает от

мирового

глубина переработки нефти составляет ~71% против 90% в

мире

потребление

энергии

значительно

превышает

аналогичные

показатели зарубежных НПЗ

23

24.

Анализ рынка сбыта: переработка нефтиВ 2013-2015 году прогноз инвестиций в переработку нефти – 1,5 триллиона рублей

Установка правительства – рост переработки нефти (%)

85

80.2

71.1

Номенклатура

Высокомаржинальный сегмент УС

Сепарационное оборудование

Кожухотрубчатые теплообменники

201 год

2015 год

Колонное оборудование

2020 год

Продукция массового спроса из УС

•Повсеместная модернизация НПЗ с переходом на выпуск бензинов класса Евро-4,5

•Ввод новых мощностей. Все новые НПЗ включают в себя комплексы глубокой переработки

нефти для выпуска высокооктановых бензинов Евро-4,5 (гидро- и каткрекинг)

ВВОД ПРОЦЕССОВ, ПОВЫШАЮЩИХ КАЧЕСТВО НЕФТЕПРОДУКТОВ, ДО 2020 г.

Процесс

Мощность, млн.т/г

Емкостное оборудование

Углубление переработки нефти на российских НПЗ

Количество установок

Изомеризация

7,4

12

Алкилирование

2,6

11

Риформинг

8,5

8

Гидроочистка

56,2

31

ВВОД КОМПЛЕКСОВ ГЛУБОКОЙ ПЕРЕРАБОТКИ НЕФТИ ДО 2020 г.

Процесс

Мощность, млн.т/г

Количество установок

Каткрекинг

11,5

8

Гидрокрекинг газойля

48,8

16

Гидрокрекинг нефтяных ост.

15,7

6

Коксование

12,8

9

Смаз. масла (для евро-5)

1,6

7

Пр-во водорода

1,0

14

24

25. Анализ рынка сбыта: переработка газа

Ключевые игроки рынкаОренбургский ГПЗ

Оренбургский гелиевый завод

Астраханский ГПЗ

Нижневартовский ГПК

Сургутский ГПЗ

Белозерный ГПК

Сосногорский ГПЗ

Локосовский ГПК

Губкинский ГПК

Красноленинский ГПЗ

Муравленковский ГПЗ

Зайкинский ГПП

Нефтекумский ГПЗ

Отрадненский ГПЗ

Южно-Балыкский ГПЗ

Миннибаевский ГПЗ

Нефтегорский ГПЗ

Усинский ГПЗ

Пермнефтегазпереработка

Туймазинский ГПЗ

Коробковский ГПЗ

Шкаповский ГПЗ

Якутгазпром

Газпром

Газпром

Газпром

Сибур/ТНК ВР

Сургутнефтегаз

Сибур/ТНК ВР

Газпром

Лукойл

Сибур

Сибур

Сибур

ТНК ВР

Роснефть

Роснефть

Сибур

Татнефть

Роснефть

Лукойл

Лукойл

Башнефть

Лукойл

Башнефть

Газпром

Мощность

Расположение (млн.

м3/год)

Оренбург

37 500

Оренбург

15 000

Астрахань

9 800

Тюменская

8 560

Тюменская

7 000

Тюменская

4 280

Коми

3 000

ХМАО

2 300

Тюменская

2 140

Тюменская

2 140

Тюменская

2 140

Оренбург

2 000

Ставроп

1 130

Самарская

1 100

Тюменская

1 000

Татарстан

977

Самарская

730

Коми

533

Пермский

505

Башкорт.

490

Волгоград

450

Башкорт.

250

н.д.

Якутия

Сахалин СПГ

СП

Сахалин

Наименование ГПЗ

Источник:данные компаний (2011г.)

Холдинг

Сырье

Природный,ГК

Природный, ГК

Природный, ГК, ПНГ

ПНГ

ПНГ

ПНГ

Природный

ПНГ

ПНГ

ПНГ

ПНГ, ШФЛУ

ПНГ

ПНГ, ШФЛУ, этан. фр.

ПНГ, ПБФ

ПНГ

ПНГ, ШФЛУ

ПНГ, ШФЛУ, этан. фр.

ПНГ

ПНГ, ШФЛУ, ЖГ

ПНГ, ШФЛУ

ПНГ, ШФЛУ

Природный, ГК

25

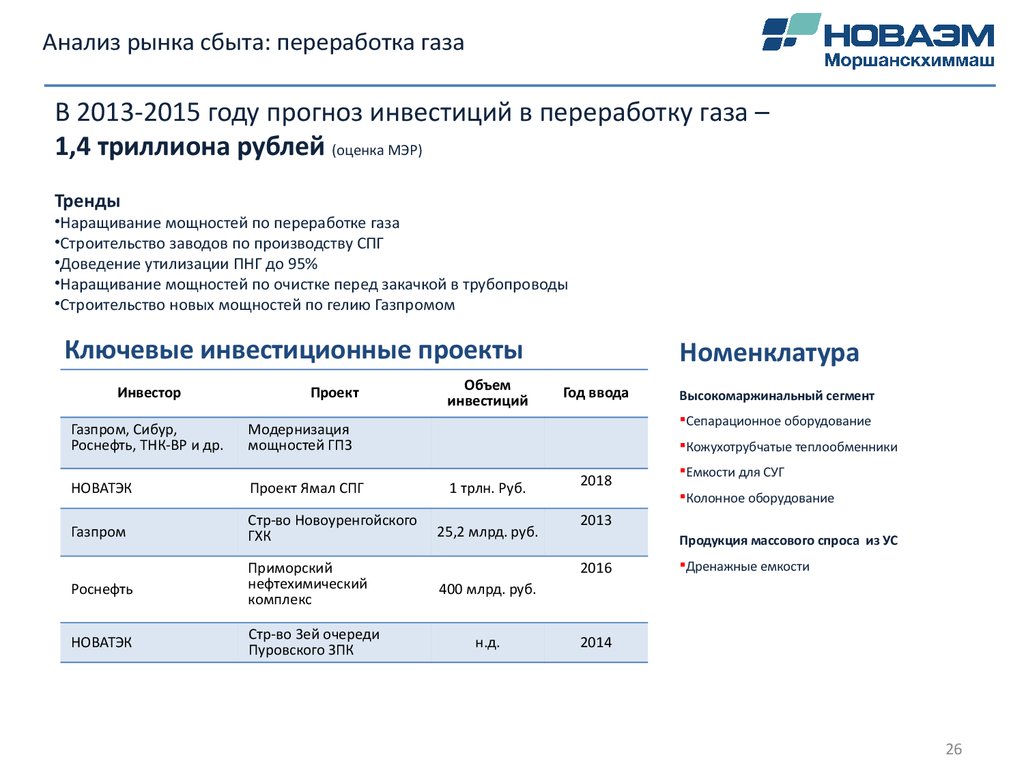

26.

Анализ рынка сбыта: переработка газаВ 2013-2015 году прогноз инвестиций в переработку газа –

1,4 триллиона рублей (оценка МЭР)

Тренды

•Наращивание мощностей по переработке газа

•Строительство заводов по производству СПГ

•Доведение утилизации ПНГ до 95%

•Наращивание мощностей по очистке перед закачкой в трубопроводы

•Строительство новых мощностей по гелию Газпромом

Ключевые инвестиционные проекты

Инвестор

Проект

Газпром, Сибур,

Роснефть, ТНК-ВР и др.

Модернизация

мощностей ГПЗ

НОВАТЭК

Проект Ямал СПГ

Газпром

Стр-во Новоуренгойского

ГХК

Роснефть

Приморский

нефтехимический

комплекс

НОВАТЭК

Стр-во 3ей очереди

Пуровского ЗПК

Объем

инвестиций

Номенклатура

Год ввода

Высокомаржинальный сегмент

Сепарационное оборудование

Кожухотрубчатые теплообменники

1 трлн. Руб.

25,2 млрд. руб.

2018

Емкости для СУГ

Колонное оборудование

2013

Продукция массового спроса из УС

2016

Дренажные емкости

400 млрд. руб.

н.д.

2014

26

27. Анализ рынка сбыта: нефтехимия

27.5Сырье

Пиролиз 3.9

Средства

• Увеличение производства сырья : СУГ -7 млн.тонн, нафты - 2 млн.т, этана - 4 млн.т

• 7 новых пиролизных установок СУГ/нафта мощностью более 1 млн.тонн этилена

Спрос

+16.2

60.1

+31.5

20.1

5.5 15.3

20.8

11/14/16

2010

Кластерный принцип развития нефтехимических мощностей

Районы переработки нефти и газа

Производство базовых мономеров – 1й горизонт

(до 2020 г.)

Производство базовых мономеров – 2й горизонт

(после 2020 г.)

Производство конечной

нефтехимической продукции

Сеть локальных

продуктопроводов

Возможные маршруты

магистральных продуктопроводов

Источник: Стратегия развития нефтехимической отрасли до 2030 г.

27

28.

Анализ рынка сбыта: нефтехимияВ 2013-2015 году прогноз инвестиций в нефтехимию - 1,5 трлн. рублей

Тренды

Импортозамещение и рост вн. потребления потенциал роста внутреннего спроса пластиков в

4 раза к 2030 г.

Высокий спрос на мировом рынке – рост объемов

экспорта при сохранении конкурентоспособности

Большое количество инвестиционных проектов

Расширение продуктовой линейки

Крупнейшие игроки рынка

СИБУР

Нижнекамскнефтехим

Салаватнефтеоргсинтез

Лукойл-Нефтехим

Казаньоргсинтез

Ключевые инвестиционные проекты

Компания

Проект

Роснефть

Стр-во Приморского НХК

Газпром нефтехим

Салават

Стр-во химического комплекса

Лукойл

Нижнекамскнефтехим

Роснефть

Бюджет

400 млрд. руб.

Год запуска

Бункеры из алюминия

Емкости и теплообменники из НЖ и УС

Колонное оборудование

Емкости из УС

2017

2015-2020

Строительство НПК в

Буденновске

112 млрд. руб.

2017

Строительство этиленового

комплекса на 1 млн тн

90 млрд. руб.

2015

Завод чистых полимеров Стр-во пр-ва ПЭТФ

«Этана»

Высокомаржинальный сегмент

Продукция массового спроса из УС

50 млрд. руб.

ежегодно

Строительство производства

ЛПЭВД на Ангарском заводе

полимеров

Номенклатура

н.д.

2015

15,7 млрд. руб.

2015

Источник: Стратегия развития нефтехимической отрасли до 2030 г., данные компаний

28

29.

Анализ рынка сбыта: нефтехимияИнвестиционная программа ОАО «СИБУР»

Объем инвестиций в 1 пг. 2012г. - 144,3 млрд. руб.

План по объемам инвестиций в 2013-2015гг. – свыше 400 млрд. руб.

Текущие проекты

• строительство терминала перевалки СУГ в Усть-Луге

• «Северные заводы» (строительство участка трубопровода и наливной эстакады ШФЛУ в г. Ноябрьск; строительство

установки доизвлечения ШФЛУ на Вынгапуровской КС)

• «Строительство установки доизвлечения ШФЛУ на Южно-Балыкском ГПК»

• Увеличение мощности газоперерабатывающих комплексов ЮГП для приема дополнительного объема попутного

нефтяного газа с Бахиловской КС

• строительство производства полипропилена в г. Тобольске

• реконструкция ЭП и строительство производства ПВХ в г. Кстово

• строительство производства термоэластопластов в г. Воронеже

• реконструкция производства БК в г. Тольятти

• реконструкция производства изопрена в г. Тольятти

• строительство второй очереди производства вспенивающегося полистирола (ПСВ )в г. Пермь

• Русвинил - строительство пр-ва ПВХ (СП с Solvin, Бельгия)

Планируемые к реализации проекты

•Строительство производства ПАВ совместно с компанией Rhodia в г. Дзержинск

•создание нефтехимического комплекса, состоящего из пиролизной установки мощностью 0,6 млн. тонн этилена в год и

мощностей по производству окиси этилена – 0,36 млн. тонн/год и моноэтиленгликоля – 0,3 млн. тонн в год (СП ОАО

«Газпром нефтехим Салават» / ЗАО «СИБУР Холдинг», год запуска - 2017)

•расширение мощностей по полиэтилентерефталату ОАО «Сибур-ПЭТФ» и ОАО «Полиэф»

•строительство пр-ва АБС-пластиков

•модернизация производства полиэтилена в Томскнефтехим

В рамках стратегии кластерного развития нефтегазохимического комплекса РФ

•Запсибнефтехим-2 - строительство пиролизных мощностей ЭП-1500 в Тобольске

•Строительство Барабинского ГПЗ

•Строительство ГПЗ в Красноярском крае (в Богучанах)

•Строительство Усть-Кутского ГПЗ

•Строительству Томского ГПЗ

•Проект ТрансВалГаз - строительство ГПЗ в г. Череповце совместно с ОАО Газпром

•Строительство Приморского ГХК совместно с ОАО Газпром

•Наращивание мощностей по этану на действующих ГПЗ

Источник: данные компании

29

30. Анализ рынка сбыта: удобрения и химия

Емкость сегмента по продукции МХМ – более 5 млрд. руб.(оценка ДМ НОВАЭМ)

В 2013-2015 году прогноз инвестиций – более 100 млрд. рублей

Номенклатура

Крупнейшие игроки рынка

Высокомаржинальный сегмент

Емкости из алюминия

• ФосАгро

• Еврохим

• Уралхим

• Акрон

• ТольяттиАзот

Емкости и теплообменники из НЖ

Реакторное оборудование

Колонное оборудование из Ал, НЖ и УС

Продукция массового спроса из УС

Емкостное оборудование

Ключевые инвестиционные проекты

Компания

ОАО «Аммоний»

Череповецкий Азот, ОАО

Проект

Стр-во завода аммиака,

карбамида, метанола

Стр-во цеха аммиака

Бюджет

30 млрд. руб.

18 млрд. руб.

Уралметанолгрупп

Стр-во производства

метанола

12 млрд. руб.

Завод

поликристаллического

кремния Кристалл

Стр-во производства

поликремния

10 млрд. руб.

КЗСК-Силикон

Стр-во производства

метилхлорсиланов

1,4 млрд. руб.

Год запуска

2015

2015

2015

2016

2014

30

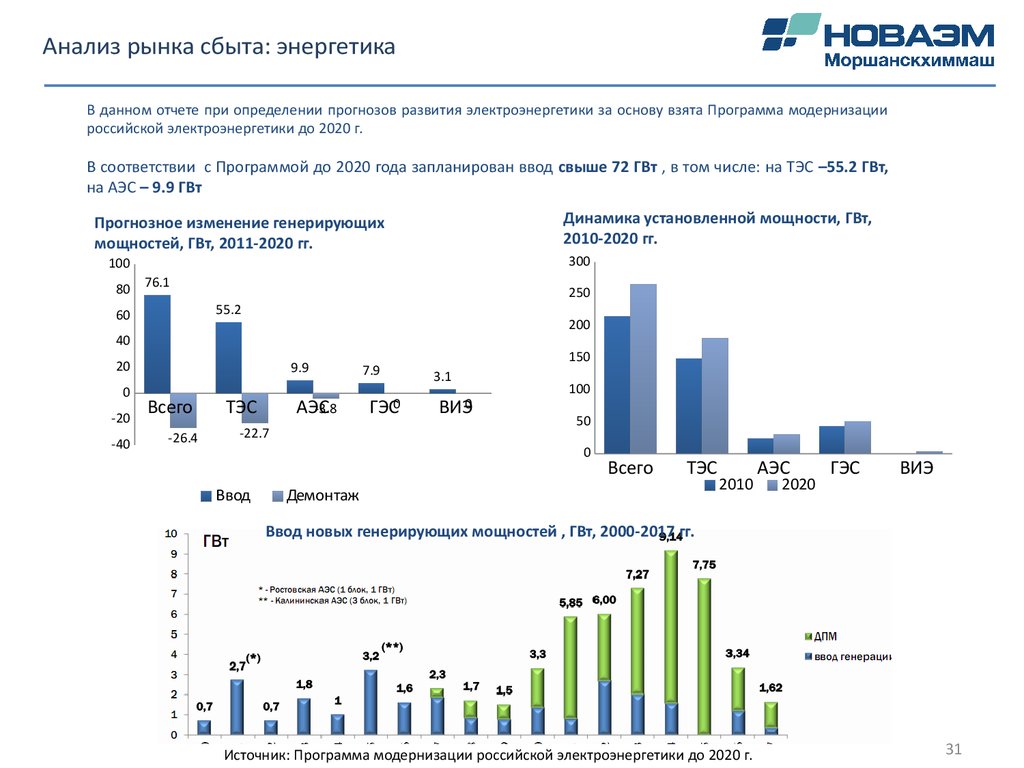

31.

Анализ рынка сбыта: энергетикаВ данном отчете при определении прогнозов развития электроэнергетики за основу взята Программа модернизации

российской электроэнергетики до 2020 г.

В соответствии с Программой до 2020 года запланирован ввод свыше 72 ГВт , в том числе: на ТЭС –55.2 ГВт,

на АЭС – 9.9 ГВт

Динамика установленной мощности, ГВт,

2010-2020 гг.

Прогнозное изменение генерирующих

мощностей, ГВт, 2011-2020 гг.

300

100

80 76.1

250

55.2

60

200

40

20

0

-20

-40

9.9

Всего

-26.4

ТЭС

-3.8

АЭС

-22.7

7.9

ГЭС0

150

3.1

ВИЭ0

100

50

0

Ввод

Всего

ТЭС

Демонтаж

2010

АЭС

2020

ГЭС

ВИЭ

Ввод новых генерирующих мощностей , ГВт, 2000-2017 гг.

Источник: Программа модернизации российской электроэнергетики до 2020 г.

31

32. Анализ рынка сбыта: энергетика

Емкость сегмента по продукции МХМ – более 9,5 млрд. руб.(оценка ДМ НОВАЭМ и ДМ СЭМ)

Номенклатура

План ввода новых энергоблоков АЭС

Объем инвестиций на строительство и модернизацию генерирующих мощностей

Высокомаржинальный сегмент

(нержавеющая, низколегированная сталь)

атомных электростанций до 2020г. -

Корпуса насосов

4 557 млрд. руб.

2013

2014

2015

2016

2017

Кожухотрубчатые теплообменники

1.2 ГВт

1.8 ГВт

2.4 ГВт

2.4 ГВт

1.2 ГВт

Емкости для

жидкостей

ЛАЭС-2

энергоблок 1

Ростовская АЭС

энергоблок 3

ЛАЭС-2

энергоблок 2

Ростовская АЭС ЛАЭС-2

энергоблок 4

энергоблок 3 (ПИР)

Емкости для хранения жидких радиоактивных

отходов (ЖРО)

Белоярская АЭС

энергоблок 4

НВАЭС-2

энергоблок 2

Балтийская АЭС

энергоблок 1

Баллоны для аварийного запаса воды для

расхолаживания верхней крышки реактора

хранения

различных

Деаэраторы

Ввод новых мощностей тепловой генерацией

Номенклатура

Объем инвестиций на строительство и модернизацию генерирующих мощностей

Высокомаржинальный сегмент

тепловых электростанций

до 2020г.

7.9 7.8

4 025 млрд. руб.

(низколегированная сталь)

Деаэраторы

4.9

Барабаны котлов

Кожухотрубчатые теплообменники

2.9

1.5

2013

2014

2015

2016

2017

Источник: Программа модернизации российской электроэнергетики до 2020 г.

32

типов

33. Анализ рынка сбыта: авиация и космос

Емкость сегмента по продукции МХМ – более 500 млн. руб.(оценка ДМ НОВАЭМ)

Ключевые игроки рынка – клиенты Моршанскхиммаша

ОАО «Объединённая авиастроительная корпорация» — российская авиастроительная

компания, объединяющая крупнейшие авиастроительные предприятия России.

ОАО «ОАК» подписала контрактов на 270 военных самолётов и 300 самолётов по

гражданской авиации. План производства на 2012-2014 г.- 485 новых самолётов. Объем

инвестиций в военно-транспортную авиацию – 140 млрд. руб. (вкл. самолетызаправщики, в которых прописаны баки производства МХМ).

Федеральное космическое агентство «РОСКОСМОС». Космическая программа на 20062015гг. выполняется за счёт средств федерального бюджета в объеме 305 млрд. рублей и

привлекаемых внебюджетных средств в объеме 181,81 млрд. рублей. На Дальнем

Востоке развернут грандиозный проект строительства космодрома «Восточный». На

первый этап строительства космодрома из бюджета России будет выделено 81 млрд.

рублей на период до 2015 года, включительно, всего на проект 173 млрд. рублей.

ОАО «Вертолеты России» - один из мировых лидеров вертолетостроительной отрасли,

единственным разработчиком и производителем вертолетов в России.

Портфель заказов компании в 1 пг. 2012г. увеличился до 921 вертолёта суммарной

стоимостью более 460 млрд. руб.

Номенклатура

Высокомаржинальный сегмент

фюзеляжные баки для транспортного самолета-заправщика

транспортно-заправочные контейнеры

резервуары из алюминия для компонентов ракетного топлива

емкостное и теплообменное оборудование

33

34. Анализ рынка сбыта: транспортировка наливных грузов

Дефицит на рынке ППЦ из алюминия в 2013-2014г. – 300-450 млн. руб.(оценка ДМ НОВАЭМ на основании переговоров с клиентами и конкурентами, анализа данных ФТС РФ)

Привлекательность рынка для Моршанскхиммаша:

•Дефицитный быстрорастущий рынок

•Высокий потенциал импортозамещения

•Отсутствие у конкурентов мощностей для расширения производства

•Прочные связи с потребителями - наличие предварительно подтвержденных заказов

•Соответствие стратегии развития:

Специализация завода – минимум инвестиций - прочная позиция на рынке – новый высокомаржинальный серийный продукт

(ёмкость – алюминий – нефтехимия – транспорт)

ПРЕДЛОЖЕНИЕ

СПРОС

Рынок

•Емкость российского рынка ППЦ из алюминия в 2010г. – 150 шт.

•2011-2012гг.: курс на обновление парка полуприцепов-цистерн и замены

стальных ППЦ на алюминиевые, рост спроса до 200-250 шт.

•Образовавшийся дефицит покрывается за счет импорта

•Дефицит на рынке ППЦ из алюминия в 2013-2014г. – 100-150 шт.

Конкурентная среда

•Собственное производство цистерн - Сеспель, ГрАЗ, Бецема

•Ограниченные производственные мощности – 200 шт. в год (100, 50, 50

шт./год соответственно)

•Отсутствие ресурса для наращивания мощностей

•Зарубежные производители алюминиевых полуприцепов-цистерн на рынке

РФ: INDOX (Испания), COBO (Испания), VILLIG (Германия), SACIM (Италия),

EUROTANK (Финляндия)

2007 2008 2009 2010 2011 2012 2013 2014 2015

34

35. Покупатели

Основные покупатели – конечные потребители оборудованияГлавные объекты поставок – инвестиционные проекты строительства новых

заводов и установок

35

36.

ПокупателиНаиболее полный охват рынка – эффективное присутствие на всех

каналах поставок, предусмотренных закупочной политикой клиентов

Каналы поставок: инжиниринговые компании

36

37. Конкурентная среда

Источник: ДМ НОВАЭМ37

38. Конкурентная среда

Конкурентная среда Моршанскхиммаша включает в себя:•Российские заводы химического, нефтяного и атомного машиностроения

•Ремонтно-механические заводы химических предприятий

•Зарубежные компании-производители

Ранее машиностроительные заводы имели четкую специализацию.

Сейчас в связи с изменившимися условиями рынка и конкурентной борьбы грани стираются

Ключевые моменты

Консолидация отрасли - создание крупных интегрированных структур в отраслях машиностроения (ПГ

Генерация, Группа Химмаш, ОМЗ, Атомэнергомаш и т.д.)

Аффилированность с крупнейшими потребителями - Волгограднефтемаш – Стройгазмонтаж, Борхиммаш –

Газпром, ЗИО-Подольск – Атомэнергомаш – ГК Росатом и т.п.

38

39. Конкурентная среда

Сравнительный анализ конкурентной среды на основных рынках МоршанскхиммашаРынок

Ключевые игроки

Тренды

Рынок алюминиевого оборудования

Моршанскхиммаш, Тамбовский завод «Комсомолец»,

Zeppelin, P+W

Об-е для химии – МХМ прописан в норм.

документации

Крупногабаритное об-е (сборное) – Комсомолец

Европейские поставщики – лидеры в сегменте

об-я для полимерной промышленности

(технологии, металлоемкость, цена)

Рынок стального емкостного и

теплообменного оборудования для

химии, нефтехимии и др. отраслей

ОАО «Волгограднефтемаш»,ОАО «Дзержинскхиммаш»,

ОАО «Уралхиммаш»,ОАО «Тамбовский завод

«Комсомолец»,

ОАО «Пензхиммаш», ОАО «Курганхиммаш»,

ОАО «Уралтехнострой-Туймазыхиммаш», ОАО

«Борхиммаш», Бугульминский механический завод

ОАО «Татнефть», ОАО «Кемеровохиммаш» , ОАО

«Рузхиммаш»

Большое кол-во игроков.

Отсутствие явного лидера, занимающего более

10% рынка

Ограниченность мощностей лидеров. Рост

рекламаций на качество и сроки поставок.

Возможность попасть в тренд смены

поставщиков.

На инвестпроектах с зарубежными

лицензиарами – комплексная поставка об-я

зарубежными партнерами лицензиара

Рынок оборудования для АЭС и

утилизации РАО

«ЗиО-Подольск» и др. активы Росатома,

ОАО «ЭМК-Атоммаш», Ижорские заводы, ЗАО «АльянсГамма», Свердниихиммаш

Растущая конкуренция. Появление новых

игроков (ЗАО «Петрозаводскмаш», ОАО

«Дзержинскхиммаш» и др.), инжиниринговых

компаний

Рынок продукции транспортного

машиностроения

Сеспель, ГрАЗ, Бецема (РФ)

NDOX (Испания), COBO (Испания), VILLIG (Германия),

SACIM (Италия), EUROTANK (Финляндия)

Отсутствие ресурса для наращивания объемов

производства у российских заводов

Рост импорта покрывающего дефицит на рынке

Источник: оценка ДМ НОВАЭМ, МХМ

39

40. Конкурентная среда

• Конкуренты МХМ в большинстве своем демонстрируют активный рост производства• Загрузка мощностей лидеров рынка близка к максимальной, рост достигался за счет вложений в развитие мощностей

• Крупнейшие по валу заводы не всегда являются сильными конкурентами. Причина – пр-во химаппаратуры номенклатуры МХМ

стало сопутствующим бизнесом

Годовой оборот

Название

Холдинг

Выработка в

Объем пр-ва

Прирост остаточной

Доля

химоб-я

в

Численность

год на 1

химоборудования

Доля на рынке стоимости основных

общем объеме

персонала,

работника,

2011 г., Прирост к

номенклатуры

(об-е

пр-ва

средств

за

2007продаж,2011 г.

чел.

млн. руб./чел.

тыс. руб. 2010 г.

МХМ 2011, млн.

РФ),%

2011 гг., тыс. руб.

в 2011 году

руб.

Уралхиммаш

Тамбовский завод

"Комсомолец" им. Н.С.

Артемова

УралтехностройТуймазыхиммаш

Волгограднефтемаш

Пензхиммаш

Курганхиммаш

Зенит-Химмаш

Группа Химмаш

4 372

36%

3 235

74%

15%

963

2 656

1.6

-

2 011

69%

2 011

100%

10%

383

1 242

1.6

Уралтехнострой

1 772

21%

1 772

100%

8%

н.д.

1 577

1.1

Стройгазмонтаж

НПК Кедр

-

5 437

1 952

1 905

1277

30%

6%

20%

25%

1 381

1 505

1 073

921

25%

77%

100%

100%

7%

7%

5%

4%

560

н.д.

-80

н.д.

4 985

н.д.

2 146

1 500

1.1

н.д.

0.9

Дзержинскхиммаш

ПГ Генерация

896

- 17%

896

100%

4%

25

1 341

0.7

2 952

1 583

225%

43%

886

792

н.д.

н.д.

4%

4%

н.д.

609

1 200

1 500

2.5

1.1

916

150%

760

н.д.

4%

н.д.

1 061

44%

714

н.д.

3%

н.д.

1 752

0.6

2 795

33%

699

25%

3%

н.д.

1 301

2.1

13 437

- 9%

399

3%

2%

н.д.

4 152

3.2

Борхиммаш

Лимонте

Димитровградхиммаш Группа ГМС

Глазовский завод

Группа Химмаш

"Химмаш"

Газпром нефтехим

Салаватнефтемаш

Салават

Петрозаводскмаш

Атомэнергомаш

Рузаевский завод

химического

машиностроения

РКТМ

н.д.

Прочие (оценка)

Всего по РФ (оценка)

62 626

20 910

Источник: СПАРК, СМИ, данные компаний, оценка ДМ НОВАЭМ

40

41. Конкурентные преимущества МХМ

Ключевые преимущества на сегодняшний день –•глубокие технические компетенции в ключев