включают:")

банка для приобретения акций (долей) других юридических лиц (Н12)")

позволяют ему сф")

векселя")

Финансы

ФинансыПохожие презентации:

")

")

")

Тема 2.2. Банковские операции с ценными бумагами предприятий

1. Тема 2.2

«Банковские операции сценными бумагами

предприятий»

2. Вопросы:

1.2.

3.

4.

5.

6.

Виды банковских операций с ценными

бумагами предприятий

Организация банком выпуска и первичного

размещения ценных бумаг предприятий

Банковские инвестиции в ценные бумаги

предприятий

Торговые операции банков на вторичном

рынке ценных бумаг

Операции РЕПО в деятельности банков и

предприятий

Активные операции банков с векселями

предприятий

3. Вопрос 1

Виды банковскихопераций с ценными

бумагами предприятий

4. Банки на рынке ценных бумаг могут быть представлены в качестве

профессиональныхи

непрофессиональных

участников рынка.

5. Ст.6 ФЗ №395-1 «О банках и банковской деятельности»

В соответствии с лицензией Банка России на осуществлениебанковских операций банк вправе осуществлять выпуск, покупку,

продажу, учет, хранение и иные операции с ценными бумагами,

выполняющими функции платежного документа, с ценными

бумагами, подтверждающими привлечение денежных средств во

вклады и на банковские счета, с иными ценными бумагами,

осуществление операций с которыми не требует получения

специальной лицензии в соответствии с федеральными законами, а

также вправе осуществлять доверительное управление указанными

ценными бумагами по договору с физическими и юридическими

лицами.

Кредитная

организация

имеет

право

осуществлять

профессиональную деятельность на рынке ценных бумаг в

соответствии с федеральными законами.

6.

Банк России контролирует деятельностьпрофессиональных участников рынка

ценных бумаг.

Деятельность

профессиональных

участников

рынка

ценных

бумаг

лицензируется двумя видами лицензий:

лицензией профессионального участника

рынка ценных бумаг;

лицензией

на

осуществление

деятельности по ведению реестра.

7. Виды профессиональной деятельности на рынке ценных бумаг, требующих получения лицензии :

БрокерскаяДилерская

Деятельность по управлению ценными бумагами (наличие

лицензии на осуществление деятельности по управлению ценными

бумагами не требуется в случае, если доверительное управление связано

только с осуществлением управляющим прав по ценным бумагам)

Депозитарная

Деятельность по ведению реестра владельцев ценных

бумаг

8. Банки не получают лицензий на осуществление деятельности по ведению реестра.

В РФ осуществление деятельности поведению реестра не допускает ее

совмещения с другими видами

профессиональной деятельности на рынке

ценных бумаг.

Банки не получают лицензий на

осуществление деятельности по

ведению реестра.

9. Ценные бумаги, выполняющие функции платежного документа: вексель, чек.

Ценные бумаги, выполняющиефункции платежного документа:

Ценные бумаги,

подтверждающие привлечение

вексель,

чек.

денежных средств во вклады и на банковские

счета: депозитные и сберегательные сертификаты.

10. Операции банка с ценными бумагами можно классифицировать по видам ценных бумаг:

первичные ценные бумагиразличных видов

производные ценные бумаги

(в РФ сч. 526 «Производные финансовые

инструменты»)

11. Классификация видов банковских операций с ценными бумагами предприятий по критерию источника средств для вложений:

Активные (вложения в ценные бумаги предприятий,осуществляемые за счет средств банка и отражаемые

на активных балансовых счетах банка)

Комиссионно-посреднические (осуществляемые за счет

средств клиентов и по их поручению и приносящие

банку доход в виде комиссионного вознаграждения)

12. Виды комиссионно-посреднических операций банков с ценными бумагами предприятий:

Виды комиссионно-посредническихопераций банков с ценными

Андеррайтинговые

бумагами

предприятий:

Брокерские, включая Интернет-трейдинг

Инкассирование векселей

Домициляция векселей предприятия

и пр.

13.

АндеррайтингВ широком смысле: совокупность

услуг по организации выпуска и

размещения ценных бумаг эмитента.

В узком смысле: принятие банком на

себя обязательства выкупить весь

выпуск или его нереализованную

часть по согласованной с эмитентом

цене.

14. Виды активных банковских операций с ценными бумагами предприятий:

Виды активных банковскихопераций с ценными бумагами

вложение средств банка в ценные бумаги

предприятий:

предприятий

приобретение ценных бумаг предприятияэмитента в рамках андеррайтинга

кредитование под залог векселей

учет векселей предприятий

операции РЕПО

15.

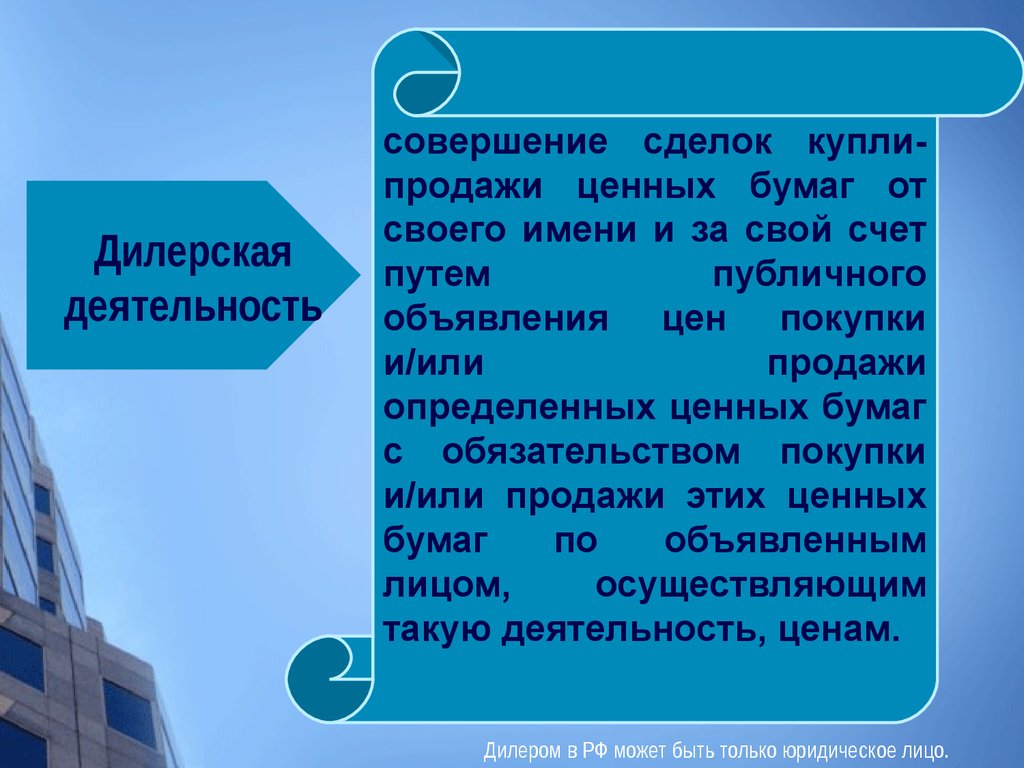

Дилерскаядеятельность

совершение сделок куплипродажи ценных бумаг от

своего имени и за свой счет

путем

публичного

объявления цен покупки

и/или

продажи

определенных ценных бумаг

с обязательством покупки

и/или продажи этих ценных

бумаг

по

объявленным

лицом,

осуществляющим

такую деятельность, ценам.

Дилером в РФ может быть только юридическое лицо.

16. Классификация видов активных банковских операций с ценными бумагами предприятий по критерию долгосрочности вложений:

Классификация видов активныхбанковских операций с ценными

бумагами

предприятий по

Торговые

критерию долгосрочности

Инвестиционные

вложений:

17. Виды ценных бумаг предприятий:

АкцииДолевые ценные бумаги

Долговые ценные бумаги

Производные финансовые

инструменты

18. Обобщающий показатель масштабов рынка акций -

КАПИТАЛИЗАЦИЯ,т.е. совокупная стоимость акций, допущенных

к торговле на фондовых биржах.

При этом организованные внебиржевые торговые системы

также учитываются при расчете капитализации.

19. Практически существовали две модели фондового рынка по степени участия на нем коммерческих банков:

Англосаксонская (основные представителиСША и Великобритания), в которой были

запрещены банкам инвестиции и акции, и

германская (основные представители

Германия и Швейцария), где практически нет

ограничений для коммерческих банков на

рынке акций.

20. Закон Гласа-Стигола,

Который запрещал коммерческим банкам СШАоперации с акциями, был принят еще в 1933г.,

в период Великой депрессии, захватившей и

банковский сектор, и был продиктован

стремлением обеспечить более безопасное и

эффективное использование активов банка.

Кроме того, были опасения в отношении

чрезмерной концентрации финансовой мощи

банка.

21.

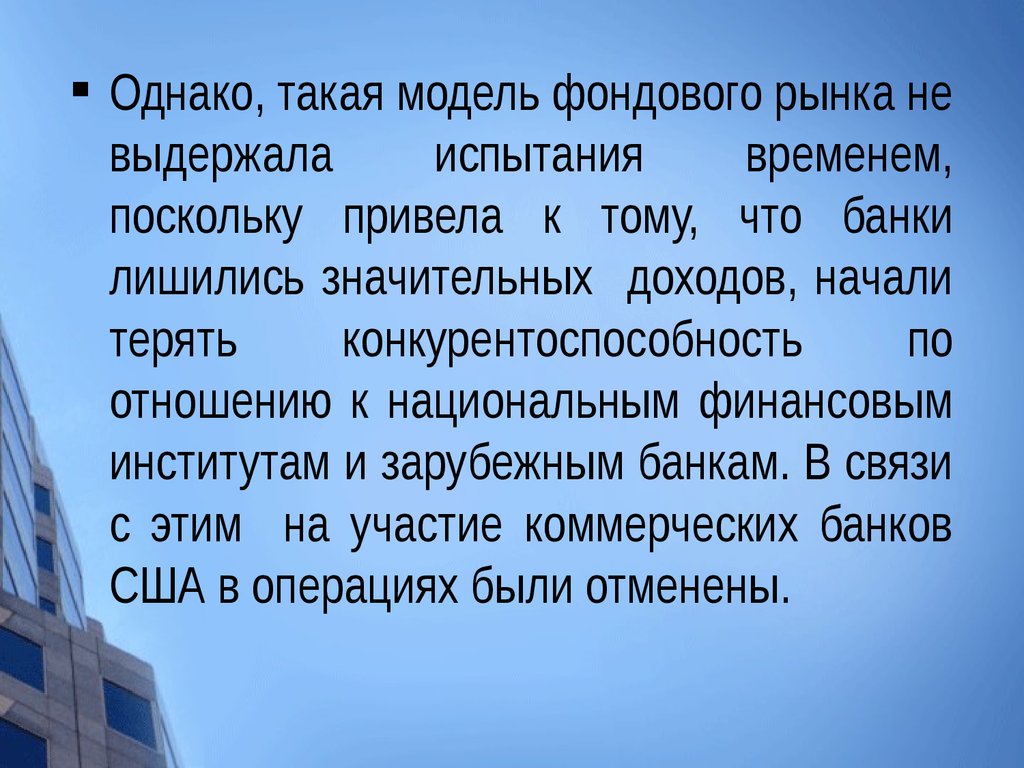

Однако, такая модель фондового рынка невыдержала

испытания

временем,

поскольку привела к тому, что банки

лишились значительных доходов, начали

терять

конкурентоспособность

по

отношению к национальным финансовым

институтам и зарубежным банкам. В связи

с этим на участие коммерческих банков

США в операциях были отменены.

22. Отсутствие запретов на операции с акциями одновременно привело к тому, что в Германии сложилась такая ситуация:

Банки владеют значительным капиталомпредприятий;

банки становятся основным источником внешнего

финансирования предприятий;

На фондовом рынке страны господствуют банки.

Германская модель проявила большую устойчивость

и сыграла большую роль в подъеме экономики

после войны.

23. Вопрос 2

Организация банкомвыпуска и первичного

размещения ценных

бумаг предприятий

24.

В широком смысле:совокупность услуг по

организации выпуска и

размещения ценных бумаг

эмитента.

Андеррайтинг

В узком смысле: принятие

банком на себя

обязательства выкупить

весь выпуск или его

нереализованную часть по

согласованной с эмитентом

цене.

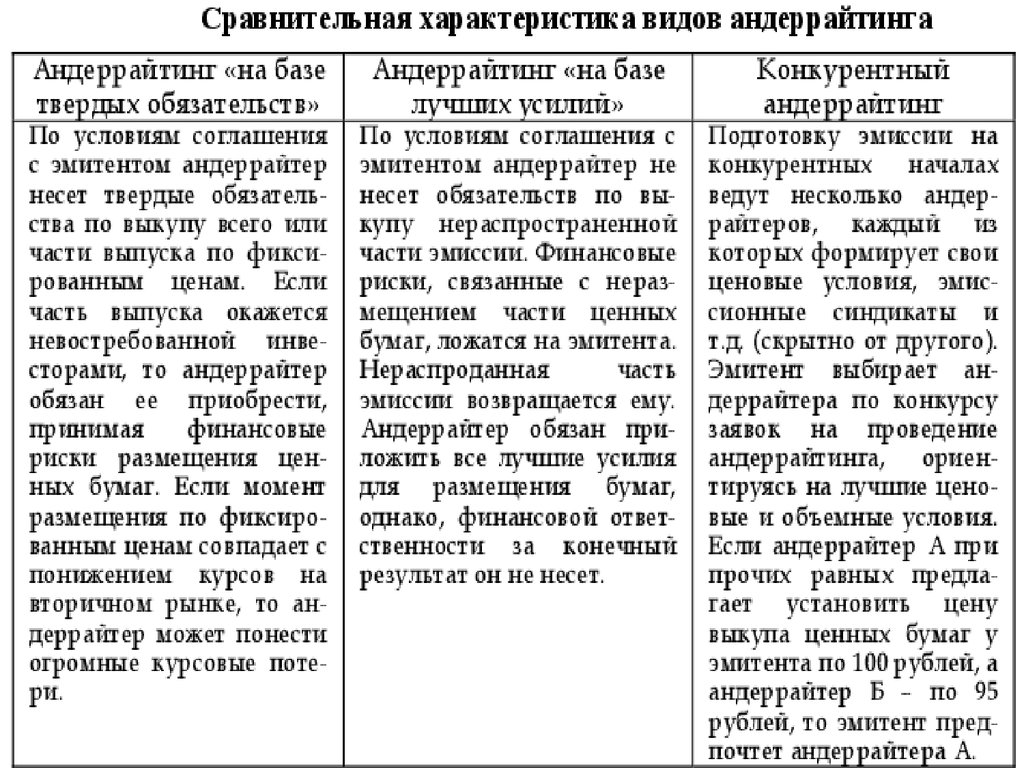

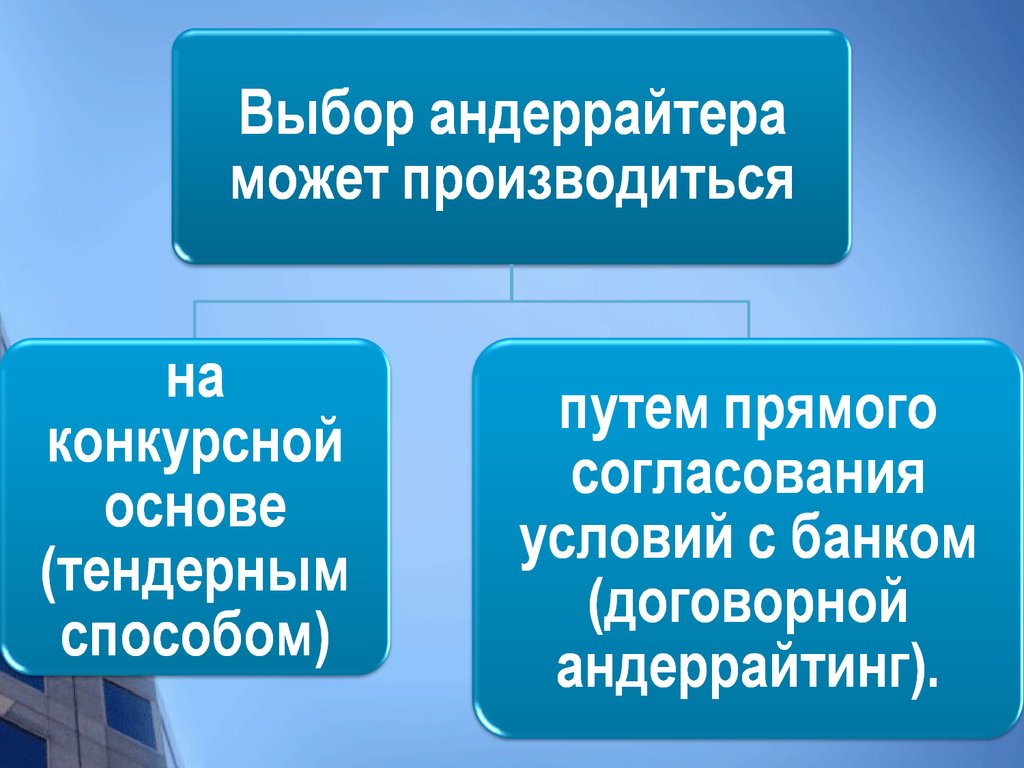

25. Формы андеррайтинга

26.

27. Формы андеррайтинга

28. Зачастую создается синдикат андеррайтеров

в котором существует главный андеррайтер – банк, скоторым эмитент договаривается об условиях выпуска,

или ведущий менеджер. Отношения внутри синдиката

регулируются двух- или многосторонними договорами,

заключенными ведущим менеджером с другими

членами синдиката.

Так, в США существует группа из 8 – 10 ведущих

инвестиционных банков, которые обеспечивают

порядка 80% всех инвестиционных банковских услуг,

привлекая для реализации проектов более мелкие

инвестиционные банки.

29.

30. Этапы процесса андеррайтинга

31. I. Подготовительный этап.

Процесс андеррайтинга начинается с получения мандата наорганизацию выпуска ценных бумаг. Он представляет собой письмо

эмитента, в котором последний подтверждает в письменной форме свое

желание сотрудничать с данным инвестиционным банком в процессе

выпуска ценных бумаг и обязуется не заключать аналогичных

соглашений с другими андеррайтерами.

Проведение маркетингового анализа рынка и самого эмитента,

разработка концепции и согласование параметров выпуска

Согласование и подписание договора с эмитентом об организации

выпуска ценных бумаг.

Оформление синдиката.

Поиск инвесторов и предварительная работа с ними (pre-sale).

Подготовка и передача документов для государственной регистрации

выпуска.

32. II. Первичное размещение.

На этом этапе проводится регистрация эмиссии,организация процесса допуска к размещению на

бирже (в случае биржевого размещения), подготовка

торгов и непосредственное участие в размещении,

заключение сделок с инвесторами, подготовка

необходимых документов для государственной

регистрации отчета о выпуске ценных бумаг.

33.

На данном этапе банк оказывает комплекс услуг поразмещению и обращению ценных бумаг эмитента, который

включает следующие операции:

Заключение сделок и проведение расчетов, хранение и учет

прав на ценные бумаги; выплату процентов (дивидендов) и

погашение облигаций либо конвертацию ценных бумаг. Для

оказания данных услуг банк подписывает соответствующие

договоры с организациями, которые будут обеспечивать и

обслуживать размещение и обращение ценных бумаг: с

биржей, депозитарием, платежным агентом и др.

До момента размещения банк-организатор проводит

маркетинговую кампанию по предстоящему выпуску ценных

бумаг.

34.

Размещение начинается не ранее чем через двенедели доступа к информации о нем.

после раскрытия информации о государственной

регистрации выпуска ценных бумаг и обеспечения

всем потенциальным приобретателям

возможности.

После размещения ценных бумаг инвестиционный

банк предоставляет эмитенту отчет о ходе

размещения и исполнения обязательств

андеррайтера, а также помогает в подготовке

отчета об итогах выпуска и его регистрации в

регистрирующем органе.

35. III.Вторичное обращение.

Оно включает выполнение функций маркетмейкера в течение оговоренного срока,аналитическую и исследовательскую поддержку

(контроль динамики курса ценной бумаги и

факторов, на него влияющих, анализ

финансового состояния эмитента), организацию

процесса погашения займа ( в случае выпуска

облигаций).

36.

Эмитент заинтересован не только в успешномразмещении своих ценных бумаг, но и в формировании

положительной кредитной истории, а также в снижении

стоимости

последующих

заимствований,

что

невозможно без создания ликвидного вторичного рынка.

Для поддержания его ликвидности эмитент заключает

договор с инвестиционным банком об оказании услуг

маркет-мейкера. Как правило, в его роли выступает

банк – организатор выпуска, однако может быть сделан

выбор и в пользу одного из участников эмиссионного

синдиката. По этому договору маркет-мейкер обязуется

выставлять двусторонние

котировки по ценным

бумагам данного выпуска с установленным данного

выпуска с установленным спрэдом.

37.

Статус маркет-мейкера на различныхбиржах определен по-разному. Это может

быть просто андеррайтер, который в

своих интересах (материальных и

имиджевых) выступает продавцом и

покупателем ценных бумаг от своего

имени и за свой счет (или за счет и по

поручению своих клиентов).

38.

Организатор выпуска может закрепить засобой функцию платежного агента по ценным

бумагам, заключив соответствующий договор

с эмитентом. Как платежный агент банк за

счет и по поручению эмитента осуществляет

выплату в пользу владельцев облигаций

накопленного

купонного

дохода

и

номинальной стоимости облигаций при их

погашении в даты, определяемые в

соответствии с условиями решения о выпуске

и проспекта облигаций.

39. В процессе андеррайтинга банк осуществляет множество функций,

начиная с разработки условий выпуска изаканчивая поддержанием вторичного рынка

выпущенных ценных бумаг, что характеризует

его

деятельность

как

посредника,

специализирующегося

на

выводе

предприятия на рынок ценных бумаг с учетом

потребности

эмитента

и

интересов

инвесторов.

40. Доходы банка за организацию выпуска и обращения корпоративных ценных бумаг включают

вознаграждения за организациювыпуска и его обслуживание.

41. Затраты на организацию выпуска ценных бумаг (например, на ММВБ) включают:

Вознаграждение за организацию выпускаНалог на эмиссию

комиссионные вознаграждения за допуск на биржу, за

размещение бумаг на бирже, вознаграждение

уполномоченного депозитария

Вознаграждение маркет-мейкеру и банку-платежному

агенту

Прочие затраты, включая расходы на маркетинговые

мероприятия, рекламу, нотариальное оформление

документов.

42. Вопрос 3

Банковскиеинвестиции в ценные

бумаги предприятий

43.

44. Для целей отражения в бухгалтерском учете инвестиционные операции банка с ценными бумагами делятся в РФ на:

Для целей отражения в бухгалтерскомучете инвестиционные операции банка

Оцениваемые

по справедливой

стоимости

черезна:

с ценными

бумагами

делятся

в РФ

прибыль и убыток (они делятся на долговые

обязательства и долевые ценные бумаги)

Долговые обязательства, удерживаемые до погашения

Акции дочерних и зависимых АО, и средства, внесенные

в уставные капиталы организаций

45. Они регулярно переоцениваются по рыночной стоимости

Ценные бумаги, текущая (справедливая) стоимость которых может бытьнадежно определена (как правило это бумаги обращающиеся на рынке и

имеющие рыночные котировки) классифицируются при первоначальном

признании как оцениваемые по справедливой стоимости через прибыль

или убыток.

Они регулярно

переоцениваются по рыночной

стоимости

46. Требования Банка России к формированию резервов на возможные потери:

Под ценные бумаги "оцениваемые по справедливойстоимости через прибыль или убыток" резервы на

возможные потери не формируются.

Долговые обязательства "удерживаемые до

погашения" и долговые обязательства, не

погашенные в срок, не переоцениваются. Под

вложения в указанные ценные бумаги формируются

резервы на возможные потери.

47. Максимальные размеры инвестиционных вложений банков в ценные бумаги предприятий ограничиваются нормативом Н12, установленным в

Максимальные размерыинвестиционных вложений банков в

ценные бумаги

предприятий

Инструкции

Банка России от

ограничиваются

нормативом

Н12,

03.12.2012г.

№139-И "Об

обязательных

установленным

в нормативах банков"

48. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12)

∑КинiН12= ------------ х 100%

≤ 25%

Ко

Кинi - величина i-й инвестиции банка в акции (доли)

других юридических лиц за вычетом

сформированного резерва на возможные потери по

указанным инвестициям.

Ко - величина собственных средств (капитала) банка

49.

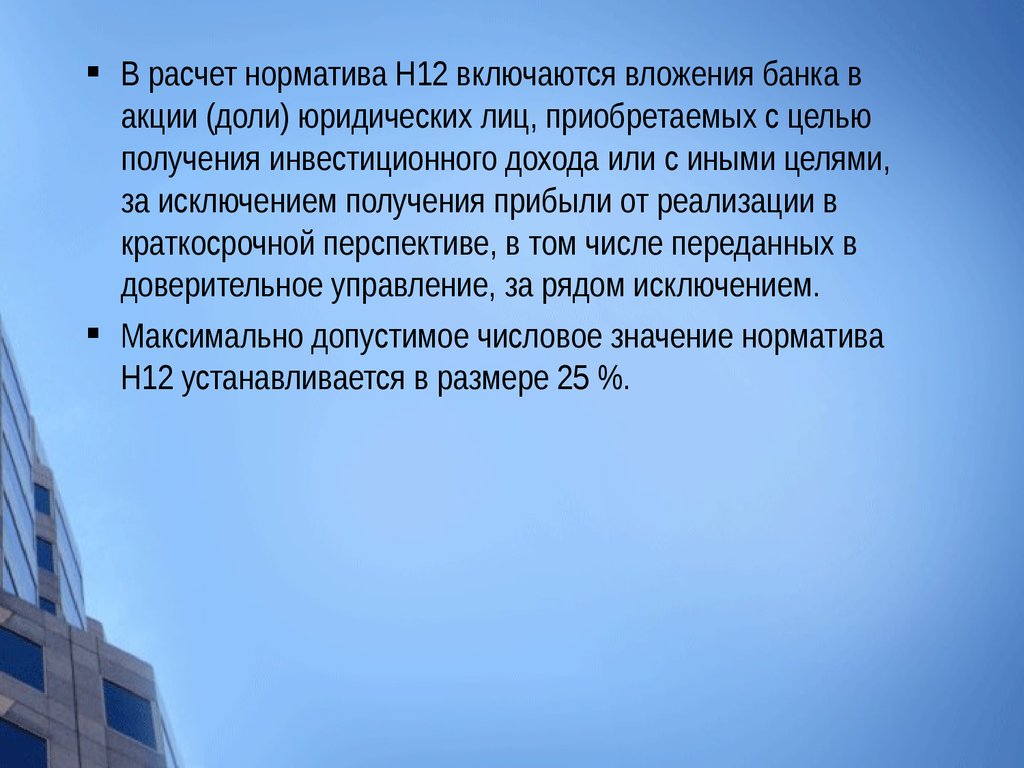

В расчет норматива Н12 включаются вложения банка вакции (доли) юридических лиц, приобретаемых с целью

получения инвестиционного дохода или с иными целями,

за исключением получения прибыли от реализации в

краткосрочной перспективе, в том числе переданных в

доверительное управление, за рядом исключением.

Максимально допустимое числовое значение норматива

Н12 устанавливается в размере 25 %.

50. Вопрос 4

Торговые операциибанков на вторичном

рынке ценных бумаг

51. На вторичном рынке банки осуществляет торговые операции в качестве:

ДилеровБрокеров

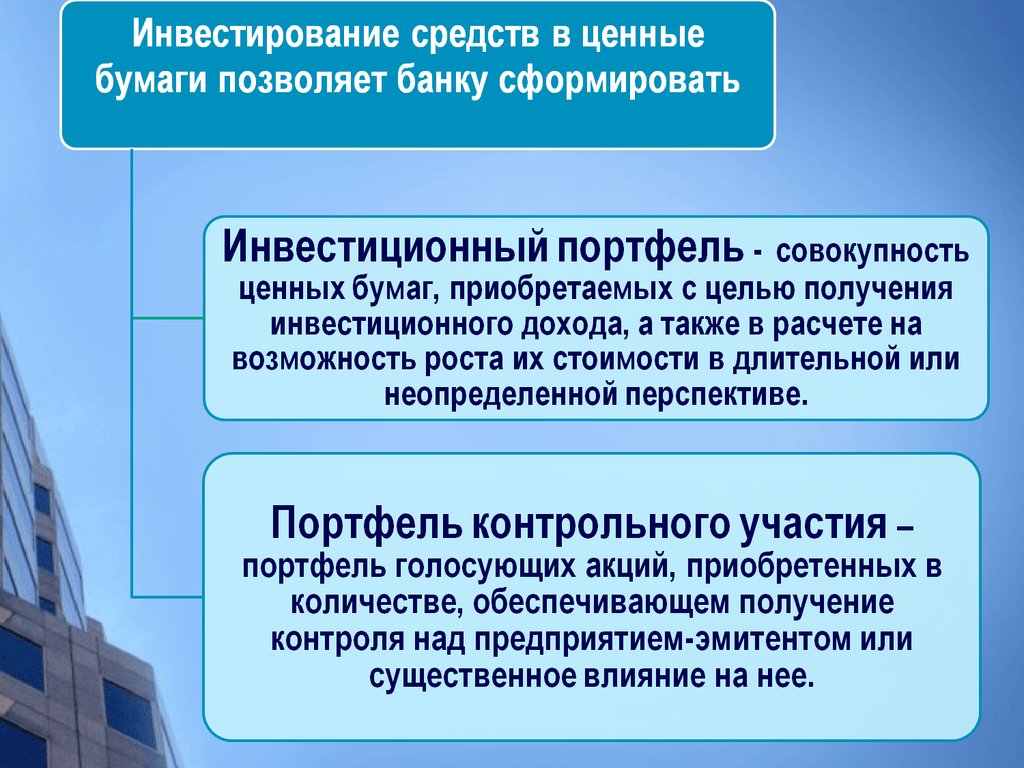

52. Торговые операции с ценными бумагами, осуществляемые банком за счет своих средств (в рамках дилерской деятельности банка) позволяют ему сф

Торговые операции с ценными бумагами,осуществляемые банком за счет своих средств

(в рамках дилерской деятельности банка)

позволяют ему сформировать

торговый портфель,

т.е. совокупность ценных бумаг, имеющих

рыночную стоимость и приобретаемых

банком с целью дальнейшей перепродажи.

53. Ценные бумаги торгового портфеля банка делятся на две группы:

Учитываемые по справедливой стоимостичерез прибыль или убыток.

Имеющиеся в наличии для продажи (остальные

ценные бумаги торгового портфеля).

В каждой из указанных групп выделяют:

Долговые обязательства

Долевые ценные бумаги.

54. Переоценка в РФ:

В последний рабочий день месяца все ценные бумаги"оцениваемые по справедливой стоимости через

прибыль или убыток", а также ценные бумаги

"имеющиеся в наличии для продажи", справедливая

стоимость которых может быть надежно определена,

оцениваются (переоцениваются) по справедливой

стоимости.

Кредитные организации вправе установить в учетной

политике более частую периодичность оценки (переоценки).

55. Требования Банка России к формированию резервов на возможные потери:

Требования Банка России кформированию резервов на

Под ценные бумаги потери:

"оцениваемые по справедливой

возможные

стоимости через прибыль или убыток" резервы на

возможные потери не формируются.

Под ценные бумаги "имеющиеся в наличии для

продажи" резервы на возможные потери формируются в

случае невозможности надежного определения их

текущей (справедливой) стоимости и наличия признаков

их обесценения.

56. Вопрос 5

Операции РЕПО вдеятельности банков и

предприятий

57.

Операция, состоящая из двухчастей. Одна из участвующих в

сделке сторон продает ценные

бумаги другой стороне и в то же

время берет на себя обязательство

выкупить указанные ценные бумаги

в определенную дату или по

требованию второй стороны.

58.

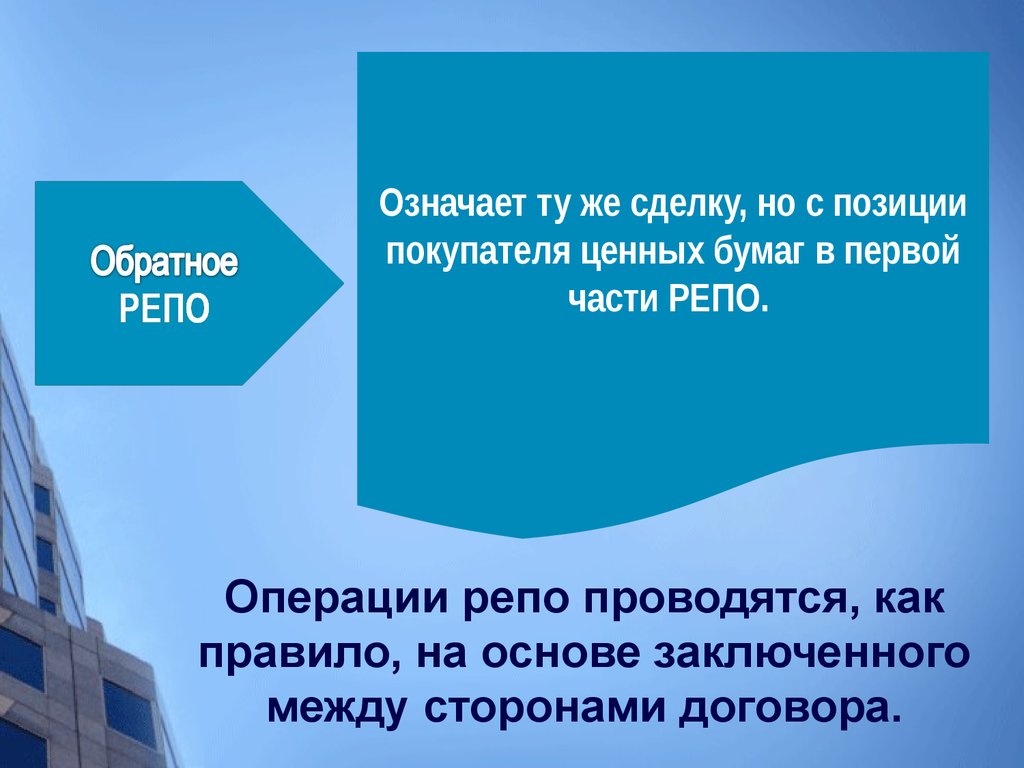

Означает ту же сделку, но с позициипокупателя ценных бумаг в первой

части РЕПО.

Операции репо проводятся, как

правило, на основе заключенного

между сторонами договора.

59. Право замещения

При проведении операции репопредусматривается

возможность

замещения ценных бумаг, т.е.

обратной покупки ценных бумаг,

отличающихся от тех, которые были

куплены в первой части репо. Право

замещения реализуется посредством

указания и описания в договоре

ценных бумаг-заменителей.

60. В зависимости от срока действия операции РЕПО делятся на :

В зависимости от срокадействия операции РЕПО

делятся

на один

: день)

Ночные (на

Открытые (срок операции точно не

установлен)

Срочные (с фиксированным сроком

более чем на один день, например, 7

дней)

61. Виды ценных бумаг предприятий, с которыми проводятся операции РЕПО:

АкцииОблигации

Векселя

62. Классификация видов РЕПО в зависимости от того, кто является держателем проданных ценных бумаг

Классификация видов РЕПО взависимости от того, кто является

держателем

проданных

репо с передачей

ценных бумагценных

покупателю бумаг

«трехстороннее репо», когда ценные бумаги

передаются третьей стороне, которая ведет их учет

и становится гарантом правильного исполнения

договора репо и получает вознаграждение за услуги.

«доверительное репо» , когда ценные бумаги

остаются у продавца по первой части договора репо

63. Вопрос 6

Активные операциибанков с векселями

предприятий

64. В мировой практике существуют две системы вексельного права

ЖеневскаяАнгло-американская

Соответственно существуют понятия:

«женевский вексель» и «англо-американский

вексель» .

65. Основное различие в юридической природе этих типов векселей

Женевскийвексель – ордерная

ценная бумага;

Англо-американский вексель –

оборотный документ двух видов:

ордерный и на предъявителя.

66.

Согласно законодательству большинствастран, принадлежащих к женевской

вексельной системе, вексель является

ценной бумагой. Понятие «ценная

бумага» впервые появилась в Германии,

а затем было воспринято многими

странами континентальной Европы,

включая Россию.

67. Вексель, будучи ордерной ценной бумагой:

Передается при помощи индоссамента –передаточной надписи;

Исключает какие-либо возражения со стороны

должника к добросовестному приобретателю;

Предполагает ответственность индоссанта не

только за действительность передаваемого

права, но и за его исполнение.

68. Учетом (или дисконтом) векселя

называется операция, при которой банк,принимая вексель от векселедержателя,

выдает ему сумму этого векселя до срока

платежа по нему, удерживая в свою

пользу некоторую сумму, называемую

дисконтом.

69.

Сумма дисконта рассчитывается поформуле:

S= (V * t * r) / (100*360) , где

S - сумма учетного процента (дисконта);

V - сумма векселя;

t - срок до наступления платежа по

векселю;

r - годовая учетная ставка.

70.

Коммерческий банк, скупивший долгипутем дисконтирования товарных

векселей,

может

одновременно

применять несколько учетных ставок,

в зависимости от срока, оставшегося

до оплаты векселя, надежности

плательщика по векселю, уровня

учетных ставок других банков.

71. Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности.

Обычно к учету принимаютсянадежные, реальные, товарные,

коммерческие

векселя

и

выбраковываются

ненадежные,

«дружеские» и «бронзовые» векселя,

а также векселя с дефектом формы.

72. С юридической стороны

поверяется правильность заполнениявсех реквизитов векселя, полномочия

лиц, подписавших вексель, подлинность

этих подписей, наличие на векселе

индоссамента в пользу банка.

73. С экономической точки зрения

проверяется надежность векселя, т.е.возможность получения по нему

платежа. С этой целью банк должен

изучить сведения о платежеспособности

и кредитоспособности всех индоссантов

и плательщика; сведения, поступающие

от нотариусов о протестах векселей.

74. В обращении переводного коммерческого векселя,

выставленного покупателем товара,кроме векселедержателя (поставщика) и

векселедателя (покупателя) участвует

третье лицо – плательщик по векселю,

или дебитор, на которого трассантвекселедатель переводит платеж.

75. Прежде чем учесть вексель в банке, клиент обязан акцептовать вексель, т.е. получить согласие на платеж трассата.

Банк учитывает акцептованныйвексель по обычной схеме, удержав с

поставщика товара доход в свою

пользу в виде дисконта. При

наступлении срока платежа банк

получит вексельную сумму с дебитора.