Право

ПравоПохожие презентации:

Правовое регулирование таможенного контроля

1.

Правовоерегулирование

таможенного

контроля

2.

3.

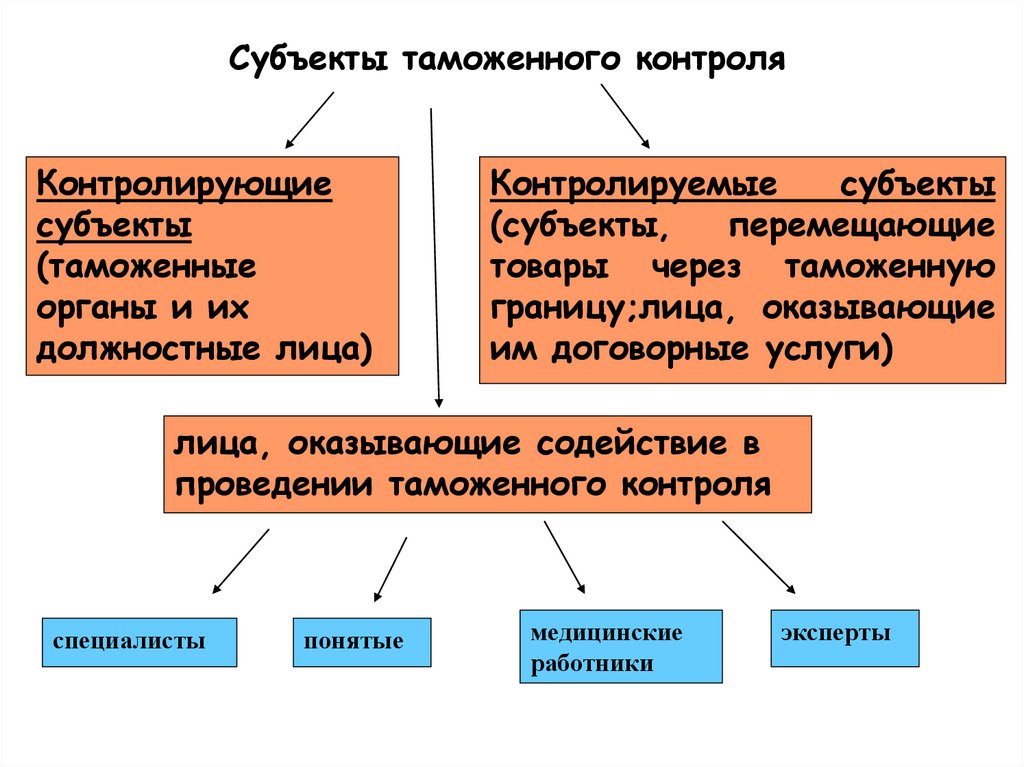

Субъекты таможенного контроляКонтролирующие

субъекты

(таможенные

органы и их

должностные лица)

Контролируемые

субъекты

(субъекты,

перемещающие

товары через таможенную

границу;лица, оказывающие

им договорные услуги)

лица, оказывающие содействие в

проведении таможенного контроля

специалисты

понятые

медицинские

работники

эксперты

4.

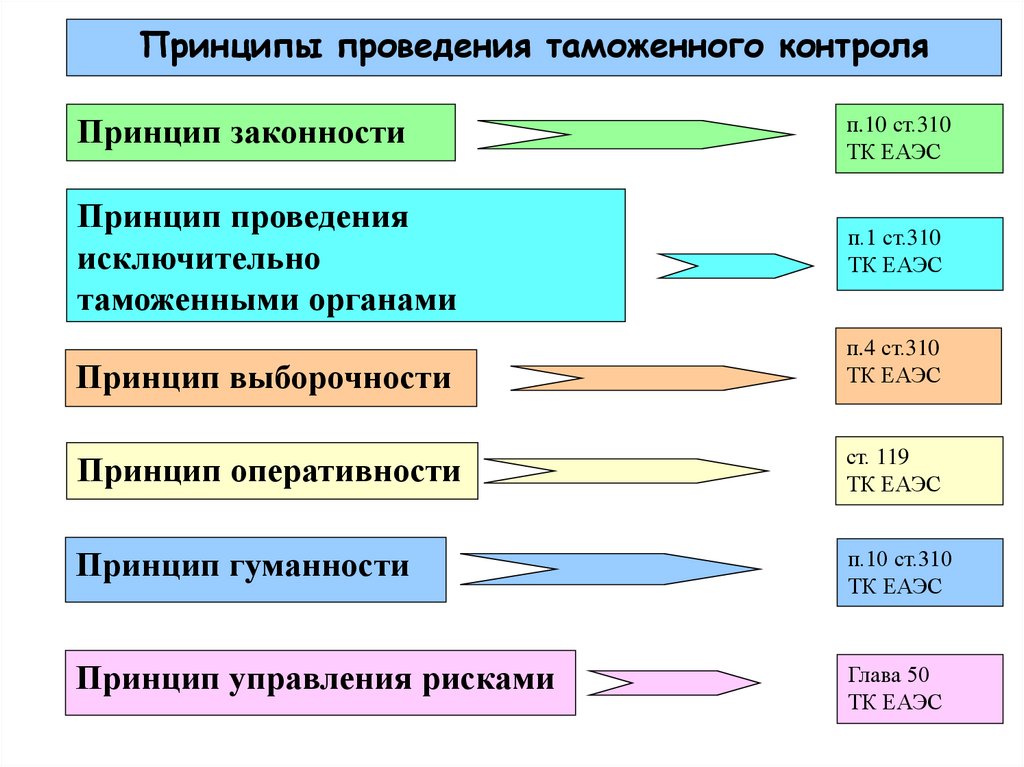

Принципы проведения таможенного контроляПринцип законности

п.10 ст.310

ТК ЕАЭС

Принцип проведения

исключительно

таможенными органами

п.1 ст.310

ТК ЕАЭС

Принцип выборочности

п.4 ст.310

ТК ЕАЭС

Принцип оперативности

ст. 119

ТК ЕАЭС

Принцип гуманности

п.10 ст.310

ТК ЕАЭС

Принцип управления рисками

Глава 50

ТК ЕАЭС

5.

Субъектно-ориентированная модельсистемы управления рисками

Контроль после

выпуска товаров

Преимущественное

применение

документального контроля

Документальный и

фактический контроль

до выпуска товаров

ВЫПУСК ТОВАРОВ

?

Низкий

уровень

риска

Средний

уровень

риска

!

Высокий

уровень

риска

6.

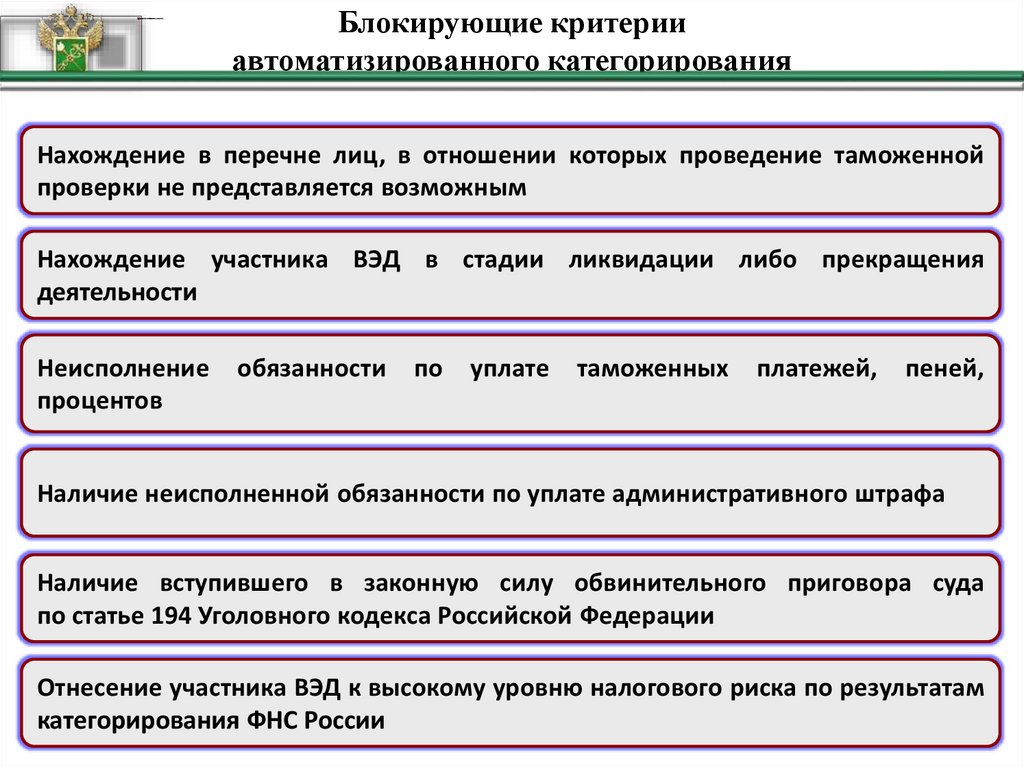

Блокирующие критерииавтоматизированного категорирования

Нахождение в перечне лиц, в отношении которых проведение таможенной

проверки не представляется возможным

Нахождение участника ВЭД в стадии ликвидации либо прекращения

деятельности

Неисполнение

процентов

обязанности

по

уплате

таможенных

платежей,

пеней,

Наличие неисполненной обязанности по уплате административного штрафа

Наличие вступившего в законную силу обвинительного приговора суда

по статье 194 Уголовного кодекса Российской Федерации

Отнесение участника ВЭД к высокому уровню налогового риска по результатам

категорирования ФНС России

7. Автоматизированное категорирование участников ВЭД

Анализ информации о деятельности участников ВЭДдля определения категории уровня риска

Распределение на

IV квартал 2017 года

Низкий уровень риска

Минимальная частота проверок документов и товаров до выпуска товаров

Смещение контроля на этап после выпуска

Участие в автоматическом выпуске товаров

Возможность подачи декларации в любой таможенный орган

7 540

участников ВЭД

63% деклараций на товары,

82% таможенных платежей

Средний уровень риска

Снижение частоты проверок документов и товаров до выпуска товаров

Перенос отдельных форм контроля на этап после выпуска

Частичный таможенный досмотр

87 068

участников ВЭД

29% деклараций на товары,

14% таможенных платежей

Высокий уровень риска

Проверка документов и товаров до выпуска товаров

Увеличение объема и степени таможенного досмотра

Участие в проверке должностных лиц вышестоящего таможенного органа

12 157

участников ВЭД

8% деклараций на товары,

4% таможенных платежей

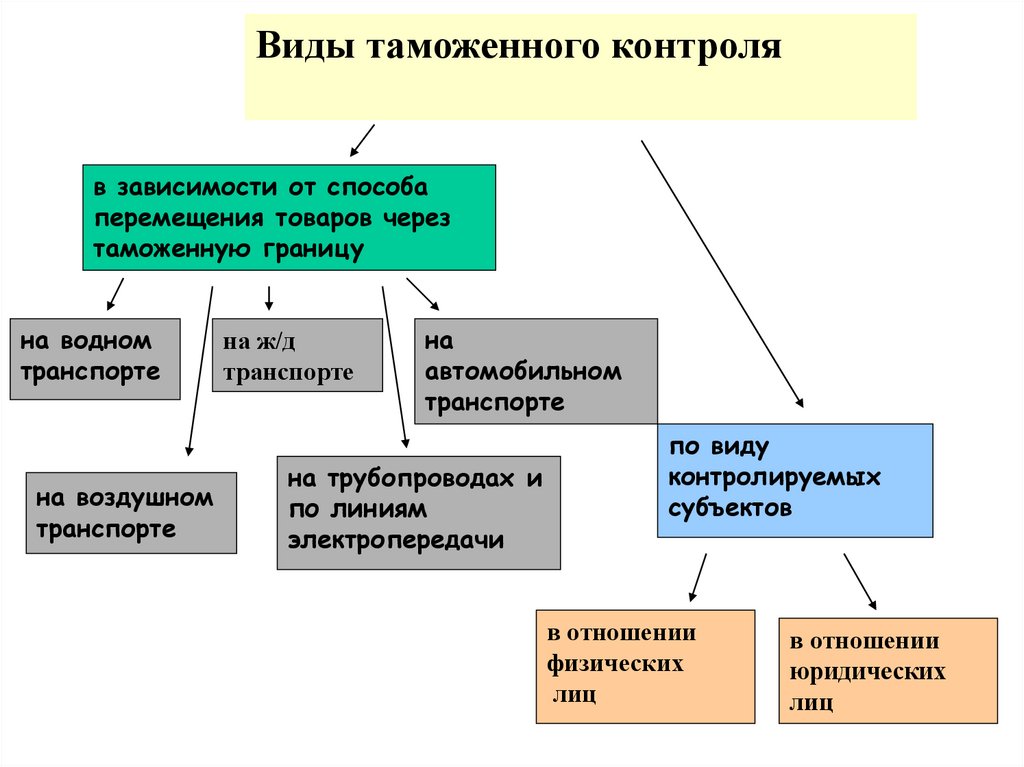

8.

Виды таможенного контроляв зависимости от способа

перемещения товаров через

таможенную границу

на водном

транспорте

на воздушном

транспорте

на ж/д

транспорте

на

автомобильном

транспорте

на трубопроводах и

по линиям

электропередачи

по виду

контролируемых

субъектов

в отношении

физических

лиц

в отношении

юридических

лиц

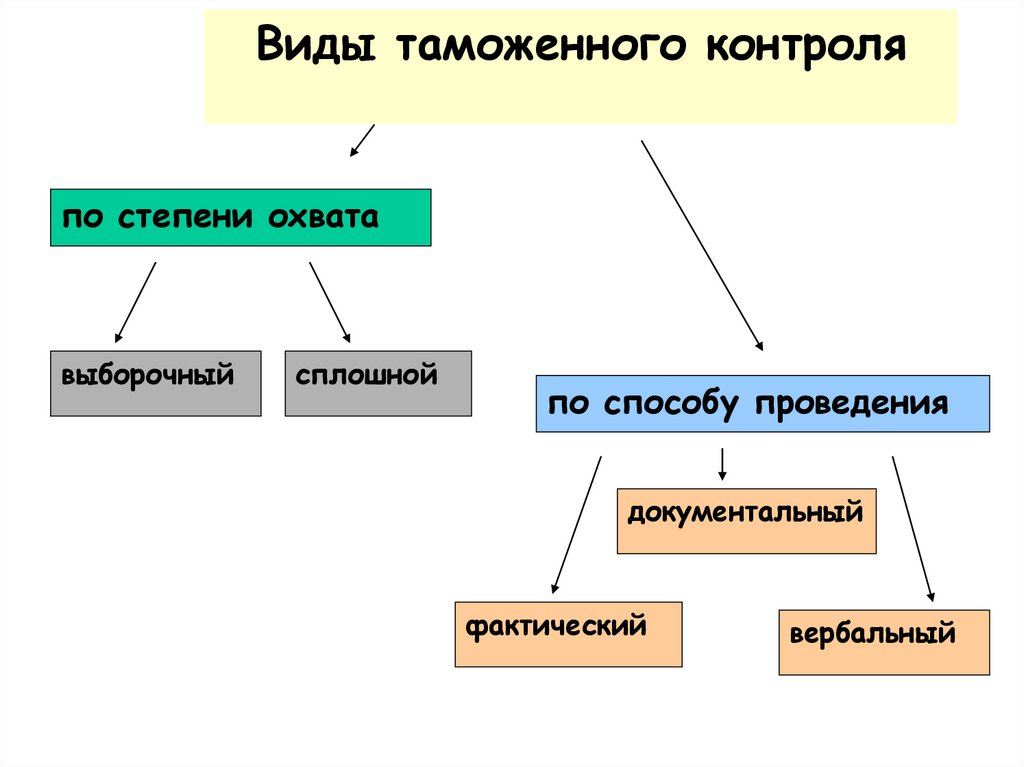

9.

10.

11.

Виды таможенного контроляпо степени охвата

выборочный

сплошной

по способу проведения

документальный

фактический

вербальный

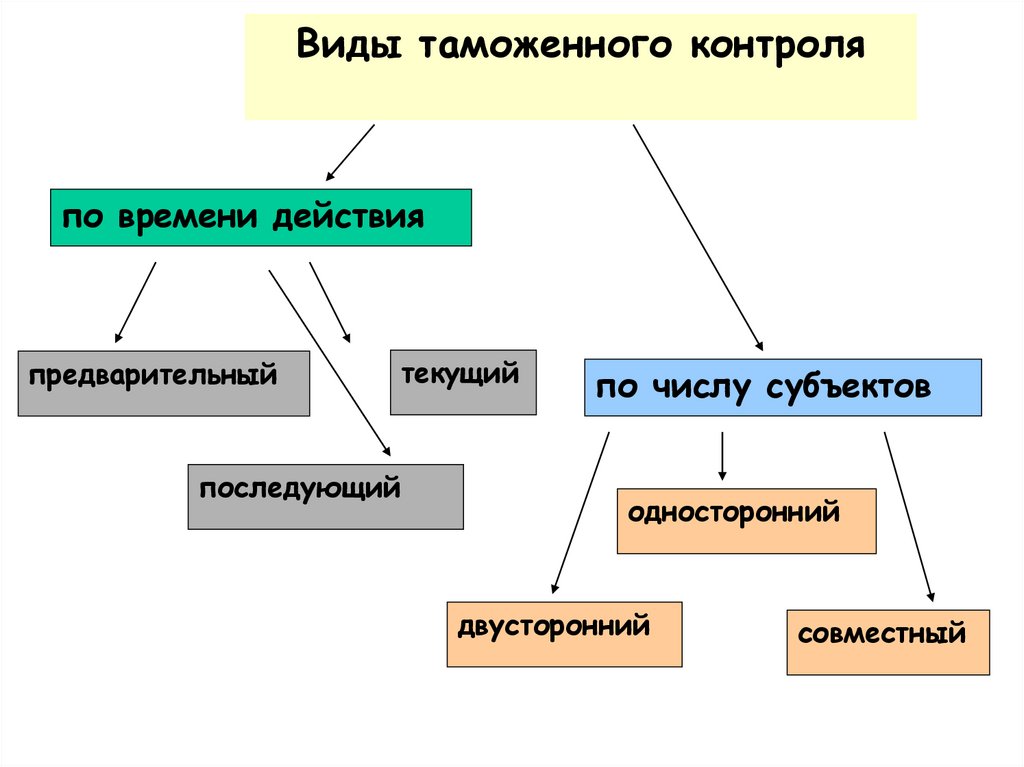

12.

Виды таможенного контроляпо времени действия

предварительный

последующий

текущий

по числу субъектов

односторонний

двусторонний

совместный

13.

Объекты таможенного контролятовары, находящиеся под таможенным

контролем, в отношении которых были

совершены таможенные операции

таможенные и иные документы и

сведения о товарах

деятельность лиц, связанная с

перемещением товаров, оказанием

услуг в сфере таможенного дела, а

также осуществляемая в рамках

отдельных таможенных процедур

помещения и территории, используемые

как зоны таможенного контроля

в сопровождаемом

багаже

в несопровождаемом

багаже

декларант, таможенный

представитель,

таможенный перевозчик

владелец СВХ,

таможенного склада,

уполномоченный

экономический оператор

лицо, участвовавшее в

сделках с перемещенными

товарами прямо или

косвенно

14.

15.

16.

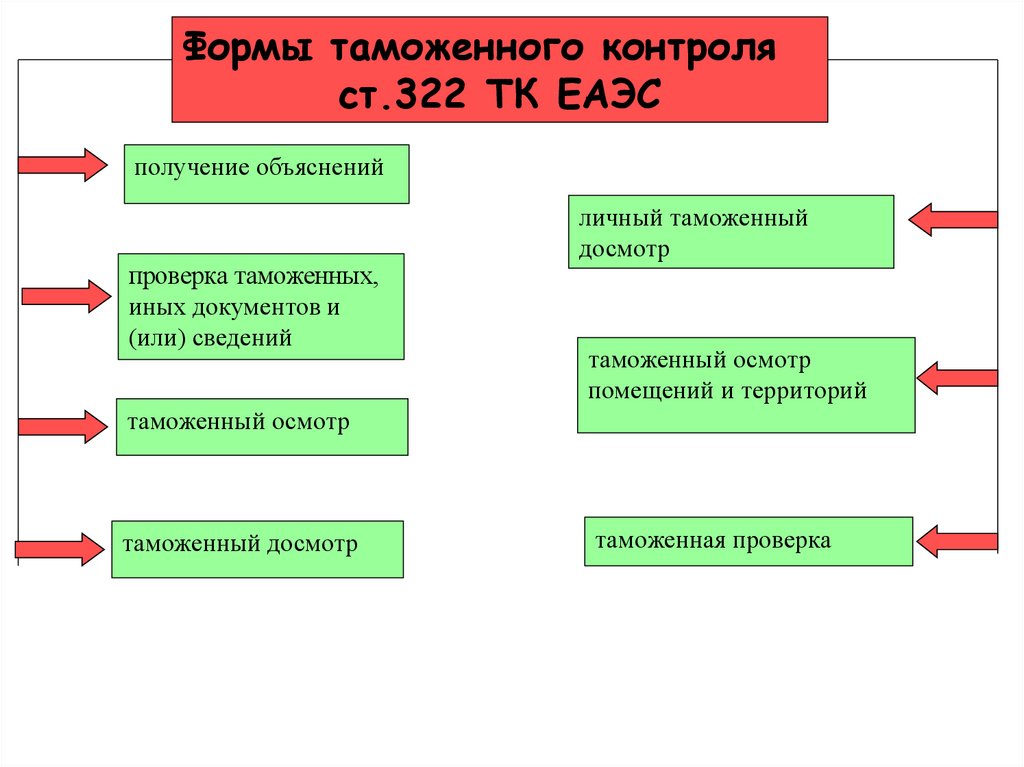

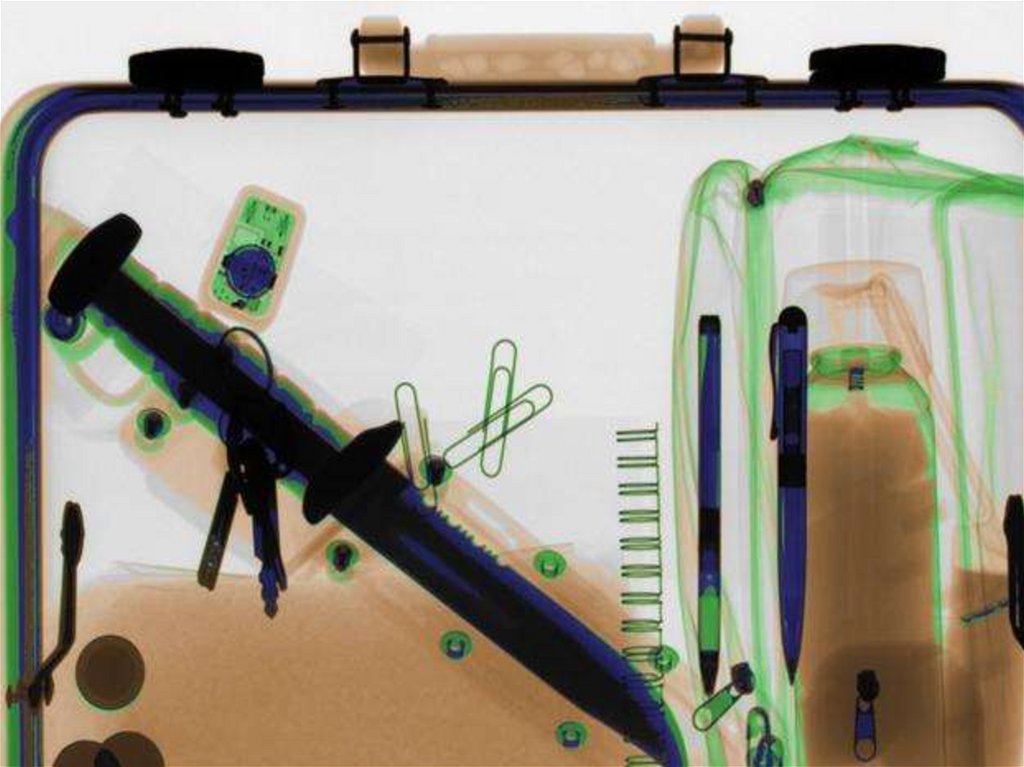

Формы таможенного контроляст.322 ТК ЕАЭС

получение объяснений

проверка таможенных,

иных документов и

(или) сведений

личный таможенный

досмотр

таможенный осмотр

помещений и территорий

таможенный осмотр

таможенный досмотр

таможенная проверка

17.

18.

19.

20.

21.

22.

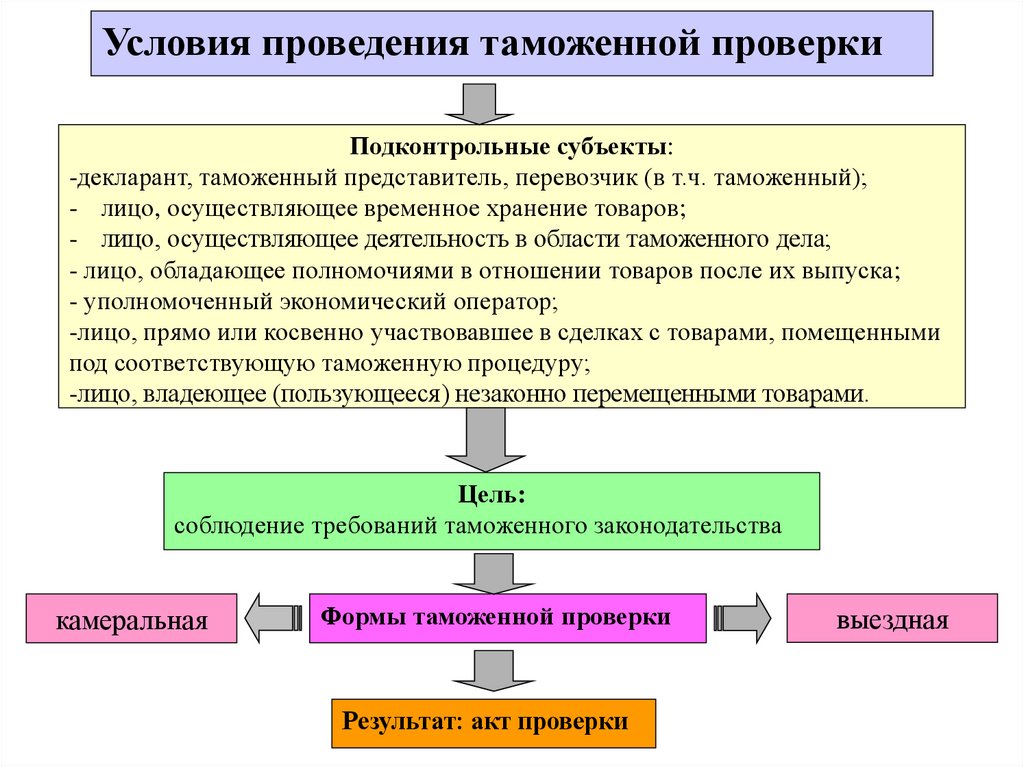

Условия проведения таможенной проверкиПодконтрольные субъекты:

-декларант, таможенный представитель, перевозчик (в т.ч. таможенный);

- лицо, осуществляющее временное хранение товаров;

- лицо, осуществляющее деятельность в области таможенного дела;

- лицо, обладающее полномочиями в отношении товаров после их выпуска;

- уполномоченный экономический оператор;

-лицо, прямо или косвенно участвовавшее в сделках с товарами, помещенными

под соответствующую таможенную процедуру;

-лицо, владеющее (пользующееся) незаконно перемещенными товарами.

Цель:

соблюдение требований таможенного законодательства

камеральная

Формы таможенной проверки

Результат: акт проверки

выездная

23.

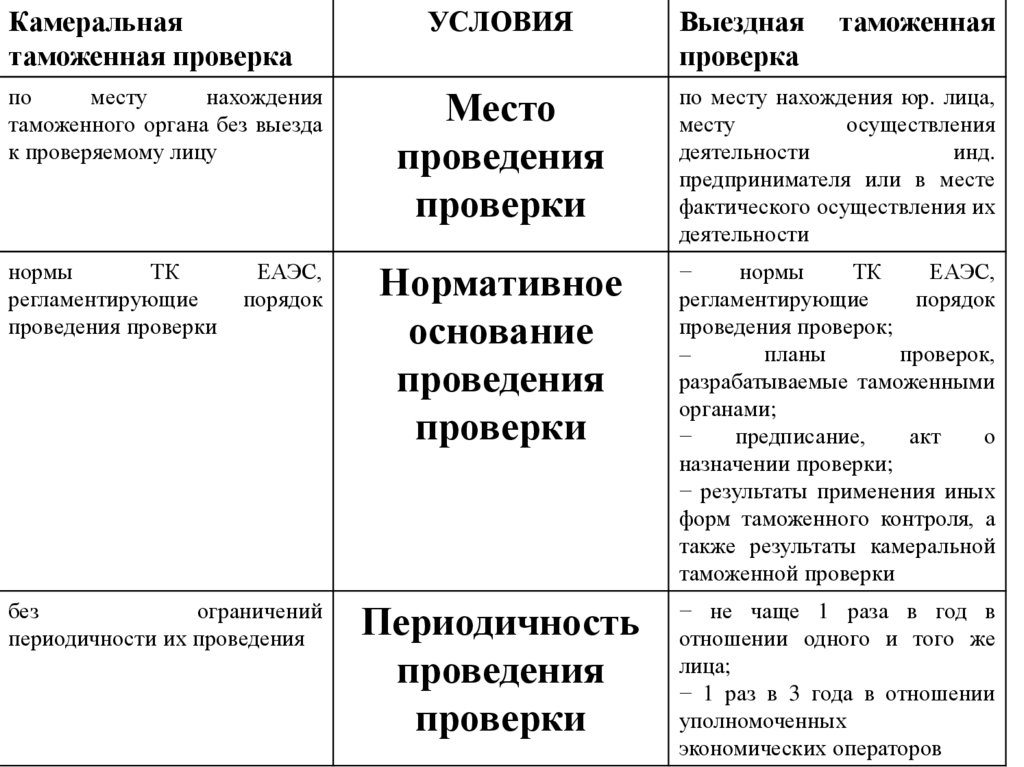

Камеральнаятаможенная проверка

по

месту

нахождения

таможенного органа без выезда

к проверяемому лицу

нормы

ТК

регламентирующие

проведения проверки

ЕАЭС,

порядок

без

ограничений

периодичности их проведения

УСЛОВИЯ

Выездная

проверка

таможенная

Место

проведения

проверки

по месту нахождения юр. лица,

месту

осуществления

деятельности

инд.

предпринимателя или в месте

фактического осуществления их

деятельности

Нормативное

основание

проведения

проверки

−

нормы

ТК

ЕАЭС,

регламентирующие

порядок

проведения проверок;

–

планы

проверок,

разрабатываемые таможенными

органами;

−

предписание,

акт

о

назначении проверки;

− результаты применения иных

форм таможенного контроля, а

также результаты камеральной

таможенной проверки

Периодичность

проведения

проверки

− не чаще 1 раза в год в

отношении одного и того же

лица;

− 1 раз в 3 года в отношении

уполномоченных

экономических операторов

24.

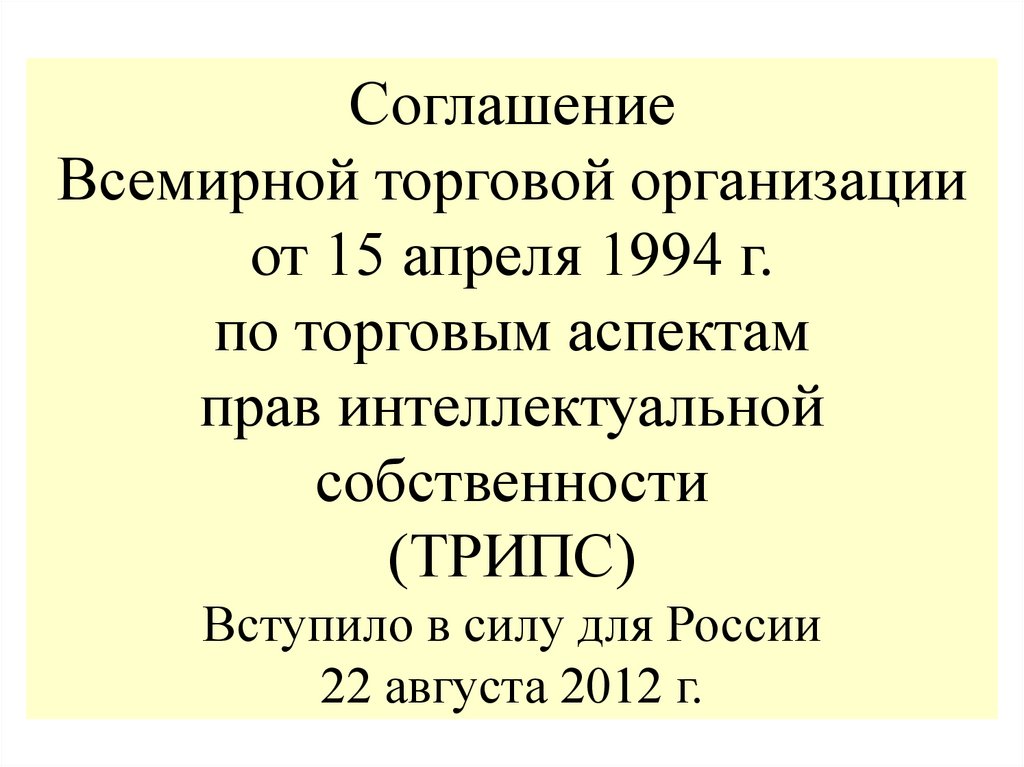

СоглашениеВсемирной торговой организации

от 15 апреля 1994 г.

по торговым аспектам

прав интеллектуальной

собственности

(ТРИПС)

Вступило в силу для России

22 августа 2012 г.

25.

26.

27.

28.

29.

30.

31.

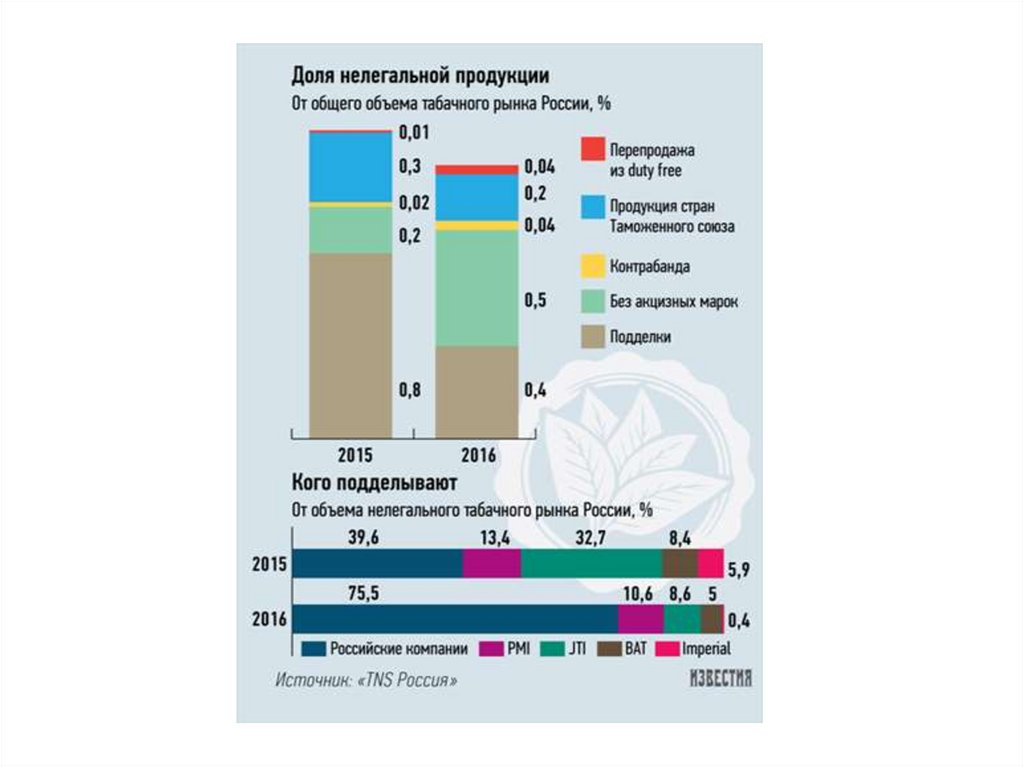

Подделка справа32.

Статья 14.10. КоАП РФНезаконное использование

товарного знака