Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

Экономические цели и функции государства. Часть 3

1.

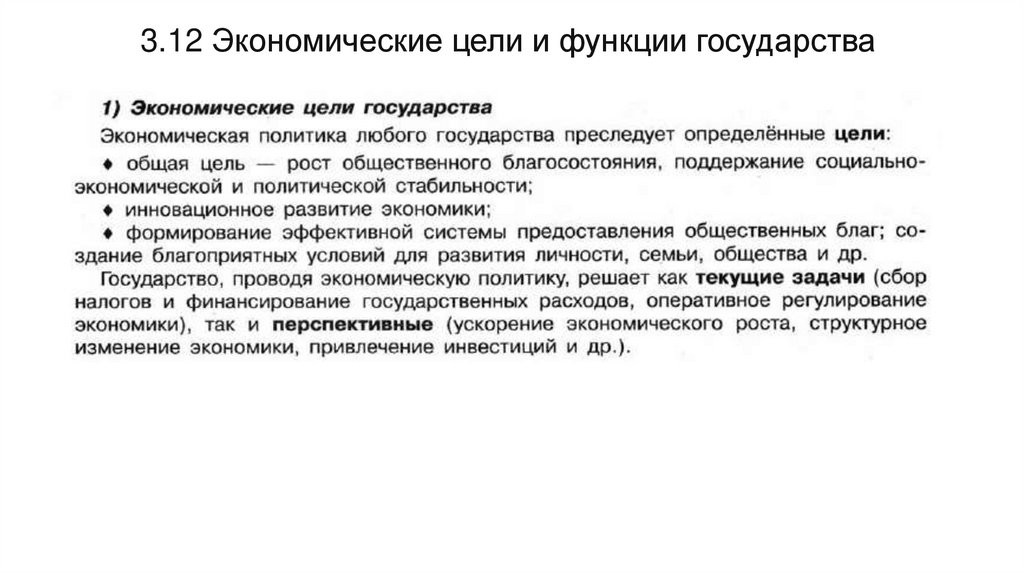

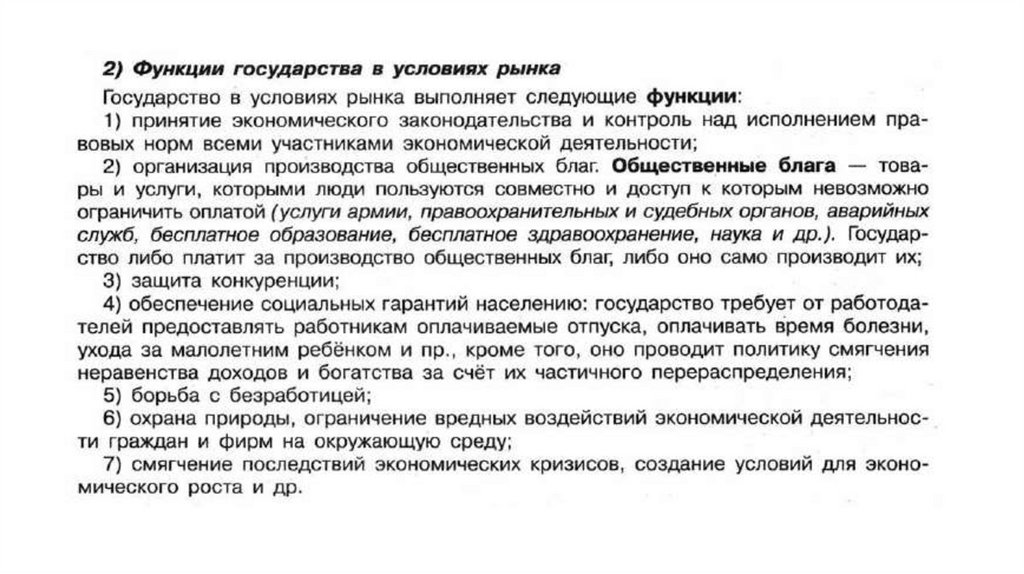

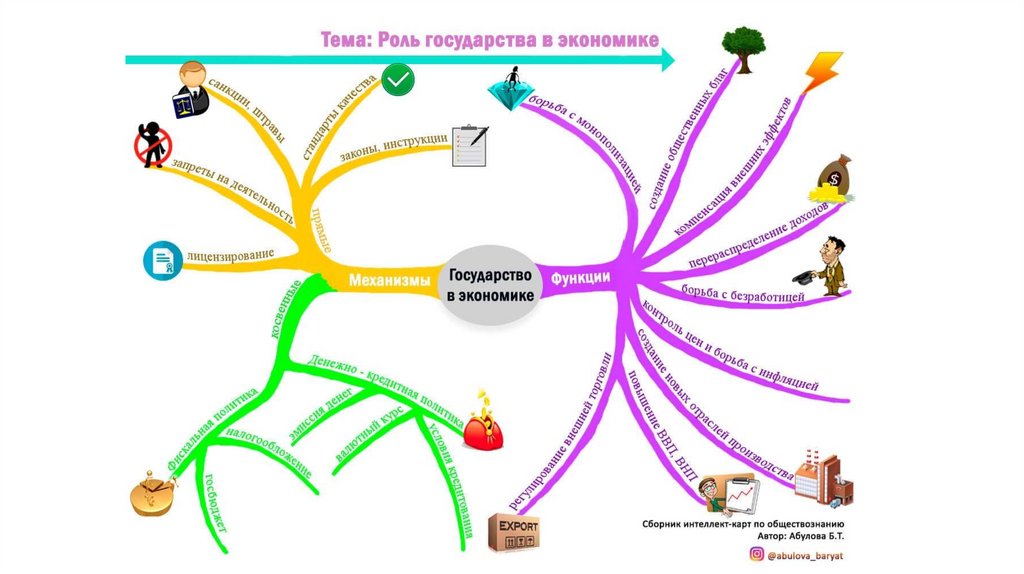

3.12 Экономические цели и функции государства2.

3.

4.

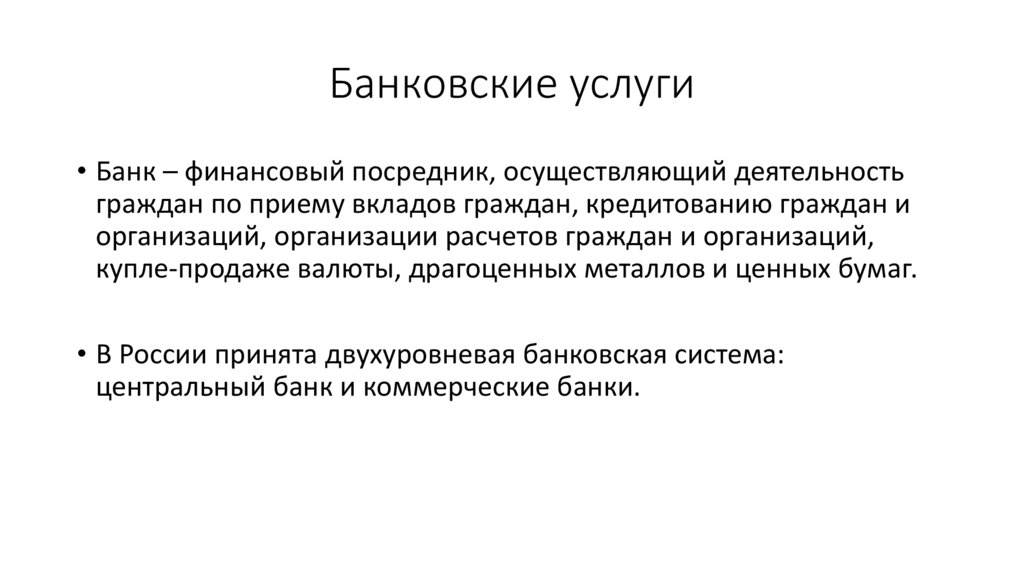

Банковские услуги• Банк – финансовый посредник, осуществляющий деятельность

граждан по приему вкладов граждан, кредитованию граждан и

организаций, организации расчетов граждан и организаций,

купле-продаже валюты, драгоценных металлов и ценных бумаг.

• В России принята двухуровневая банковская система:

центральный банк и коммерческие банки.

5.

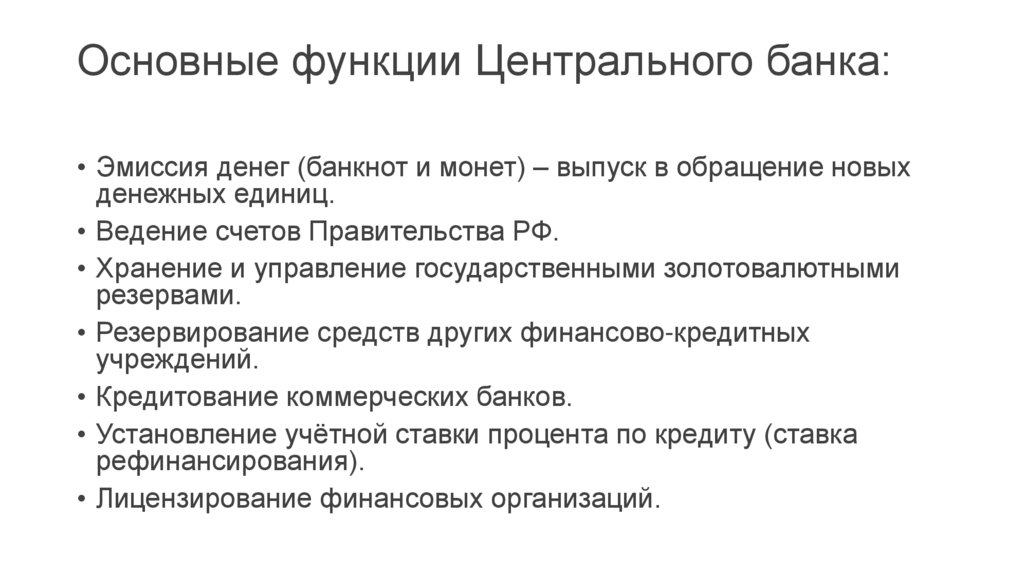

Основные функции Центрального банка:• Эмиссия денег (банкнот и монет) – выпуск в обращение новых

денежных единиц.

• Ведение счетов Правительства РФ.

• Хранение и управление государственными золотовалютными

резервами.

• Резервирование средств других финансово-кредитных

учреждений.

• Кредитование коммерческих банков.

• Установление учётной ставки процента по кредиту (ставка

рефинансирования).

• Лицензирование финансовых организаций.

6.

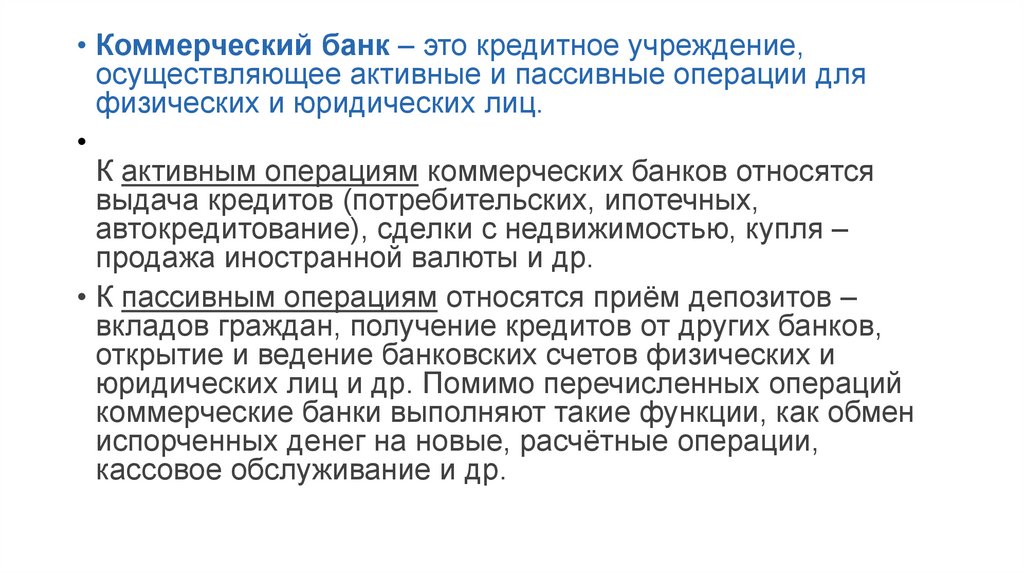

• Коммерческий банк – это кредитное учреждение,осуществляющее активные и пассивные операции для

физических и юридических лиц.

К активным операциям коммерческих банков относятся

выдача кредитов (потребительских, ипотечных,

автокредитование), сделки с недвижимостью, купля –

продажа иностранной валюты и др.

• К пассивным операциям относятся приём депозитов –

вкладов граждан, получение кредитов от других банков,

открытие и ведение банковских счетов физических и

юридических лиц и др. Помимо перечисленных операций

коммерческие банки выполняют такие функции, как обмен

испорченных денег на новые, расчётные операции,

кассовое обслуживание и др.

7.

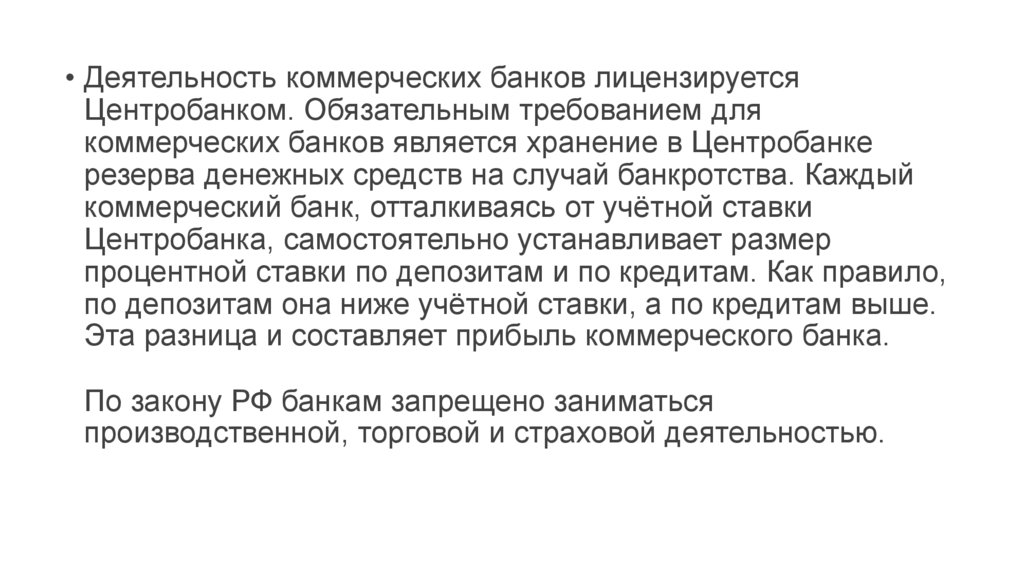

• Деятельность коммерческих банков лицензируетсяЦентробанком. Обязательным требованием для

коммерческих банков является хранение в Центробанке

резерва денежных средств на случай банкротства. Каждый

коммерческий банк, отталкиваясь от учётной ставки

Центробанка, самостоятельно устанавливает размер

процентной ставки по депозитам и по кредитам. Как правило,

по депозитам она ниже учётной ставки, а по кредитам выше.

Эта разница и составляет прибыль коммерческого банка.

По закону РФ банкам запрещено заниматься

производственной, торговой и страховой деятельностью.

8.

9.

Формы дистанционного банковского обслуживания10.

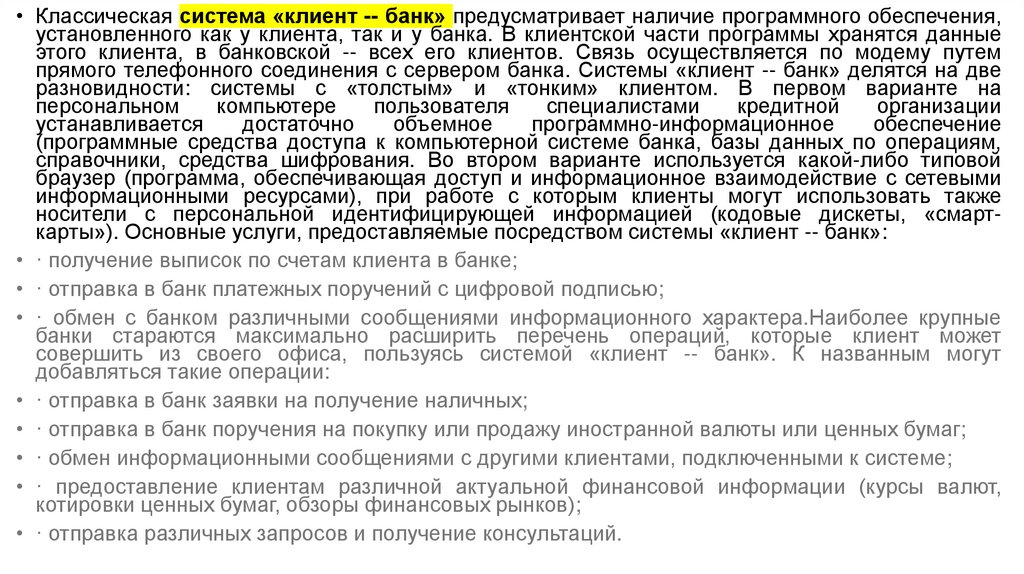

• Классическая система «клиент -- банк» предусматривает наличие программного обеспечения,установленного как у клиента, так и у банка. В клиентской части программы хранятся данные

этого клиента, в банковской -- всех его клиентов. Связь осуществляется по модему путем

прямого телефонного соединения с сервером банка. Системы «клиент -- банк» делятся на две

разновидности: системы с «толстым» и «тонким» клиентом. В первом варианте на

персональном

компьютере

пользователя

специалистами

кредитной

организации

устанавливается

достаточно

объемное

программно-информационное

обеспечение

(программные средства доступа к компьютерной системе банка, базы данных по операциям,

справочники, средства шифрования. Во втором варианте используется какой-либо типовой

браузер (программа, обеспечивающая доступ и информационное взаимодействие с сетевыми

информационными ресурсами), при работе с которым клиенты могут использовать также

носители с персональной идентифицирующей информацией (кодовые дискеты, «смарткарты»). Основные услуги, предоставляемые посредством системы «клиент -- банк»:

• · получение выписок по счетам клиента в банке;

• · отправка в банк платежных поручений с цифровой подписью;

• · обмен с банком различными сообщениями информационного характера.Наиболее крупные

банки стараются максимально расширить перечень операций, которые клиент может

совершить из своего офиса, пользуясь системой «клиент -- банк». К названным могут

добавляться такие операции:

• · отправка в банк заявки на получение наличных;

• · отправка в банк поручения на покупку или продажу иностранной валюты или ценных бумаг;

• · обмен информационными сообщениями с другими клиентами, подключенными к системе;

• · предоставление клиентам различной актуальной финансовой информации (курсы валют,

котировки ценных бумаг, обзоры финансовых рынков);

• · отправка различных запросов и получение консультаций.

11.

• Преимущества для клиентов от использования системы «клиент -- банк»заключаются в том, что они экономят время и средства на посещение банка, а

также получают удобный интерфейс (правда, не во всех системах) для работы со

своими платежными документами. Так, большинство систем предусматривает

следующие сервисные функции для клиента:

• · электронный обновляемый справочник банковских идентификационных кодов и

других платежных реквизитов всех банков РФ;

• · автоматизированная подготовка платежных документов с использованием

шаблонов и локальных справочников (назначение платежа, реквизиты

контрагентов, статистические коды);

• · возможность экспорта и импорта данных из бухгалтерских программ клиента;

• · ведение архива платежных документов и выписок с возможностями поиска,

сортировки и распечатки;

• · контроль за прохождением отправленного в банк платежного документа (если

документ содержит ошибки, он возвращается клиенту и после исправления снова

отсылается в банк). Защита информации в системах «клиент -- банк»

осуществляется путем применения электронной цифровой подписи (ЭЦП) и

криптографических методов шифрования информации.

12.

• Телефонный банкинг -- это информационная банковская система,позволяющая

управлять счетом

по

телефону

и быть

проинформированным о его состоянии. Как правило, по средствам

телефонного банкинга можно узнать:

• · остаток средств по счетам (для этого необходимо авторизоваться,

т. е. ввести код и пароль);·курсы валют;

• · общую информацию о банке, предлагаемых им услуг, адреса

филиалов и банкоматов.

• Система Телебанкинг имеет многоуровневую систему защиты:

• · для входа в систему клиент использует персональный номер;

• · система работает полностью в автоматическом режиме, поэтому

третьи лица не имеют возможности получить информацию о счетах

клиента банка;

• · система предоставляет детальные подсказки клиенту и поэтапно

проверяет все введенные параметры.

13.

Мобильный банкинг (mobile-banking) предполагает использованиесредств мобильной коммуникации и отдельных услуг операторов связи.

Использование сетей подвижной связи для оплаты товаров и услуг в мире

получило название мобильной коммерции, которая включает в себя два

основных направления. Наиболее распространенными платежами по

средствам SMS на сегодняшний день являются:

•· оплата мобильной связи;

•· перевод другому клиенту банка;

•· внешний перевод;

•· платеж в пользу Интернет-провайдера;

•· пополнение счета коммерческого ТВ;

14.

• Интернет-банкинг (онлайн-банкинг) -- способ дистанционного банковского обслуживанияклиентов, осуществляемого кредитными организациями в сети Интернет (в том числе через WEBсайт(ы) в сети Интернет) и включающего информационное и операционное взаимодействие с

ними. С юридической точки зрения, с учетом норм действующего международного и российского

банковского законодательства, к основным видам банковской деятельности, осуществляемой с

использованием сети Интернет, относятся:

• · открытие и ведение банковских счетов;

• · безналичные расчеты по поручению физических и юридических лиц по их счетам;

• · купля-продажа иностранной валюты в безналичной форме.

• К дополнительным видам банковской деятельности, осуществляемой с использованием сети

Интернет, относятся:

• · привлечение через сеть Интернет безналичных денежных средств физических и юридических

лиц во вклады;

• · размещение привлеченных средств от своего имени и за свой счет;

• · оказание информационных и консультационных услуг.

• С технологической точки зрения все виды банковской деятельности, осуществляемой с

использованием сети Интернет, подразделяются на:

• · Интернет-банкинг, осуществляемый с использованием подключенного к сети интернет

персонального компьютера;

• · Интернет-банкинг, осуществляемый с использованием мобильного телефона либо иного

устройства удаленного доступа (например POS-терминала). [9]

15.

3.14 Экономические функциидомохозяйства

• Домашнее хозяйство - экономическая единица, имеющая

устойчивую структуру потребления и объединяющая людей

отношениями, возникающими при организации их совместного

быта, ведении общего домашнего хозяйства, совместном

проживании и владении совместной собственностью.

16.

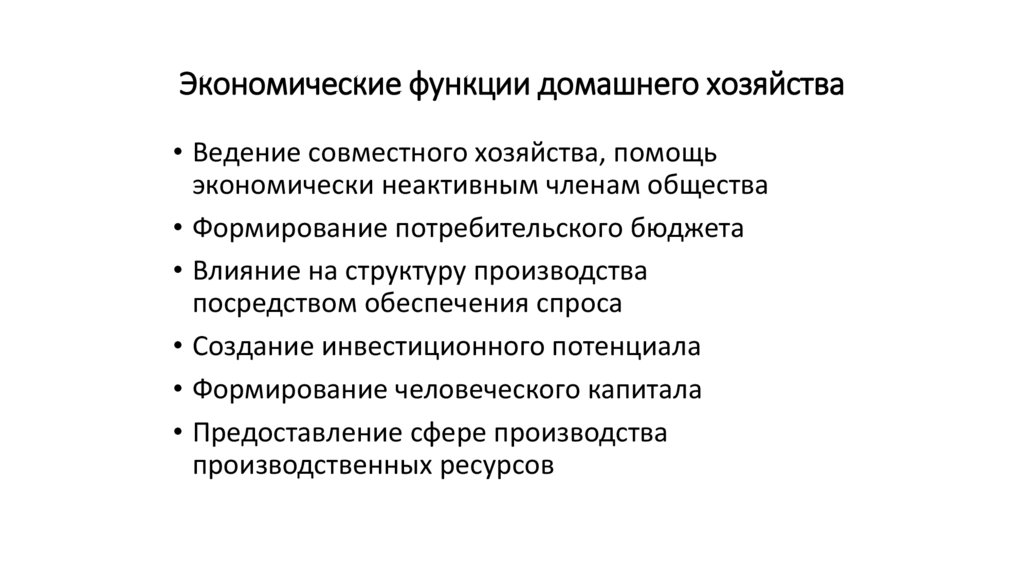

Экономические функции домашнего хозяйства• Ведение совместного хозяйства, помощь

экономически неактивным членам общества

• Формирование потребительского бюджета

• Влияние на структуру производства

посредством обеспечения спроса

• Создание инвестиционного потенциала

• Формирование человеческого капитала

• Предоставление сфере производства

производственных ресурсов

17.

Ресурсы семьи1

3

Материальные ресурсы

Информационные ресурсы

2

Трудовые ресурсы

4

Финансовые ресурсы

ДОХОДЫ

18.

Доход семьи – это все совокупные доходы, которыеполучает семья, чтобы поддерживать своё благополучие.

19.

заработная платастипендия

пособие

пенсия

доход от бизнеса

Доходы

семьи

доход от подсобного хозяйства

доход от сдачи внаём квартиры, дома и

др.

доход от банковских вкладов

20.

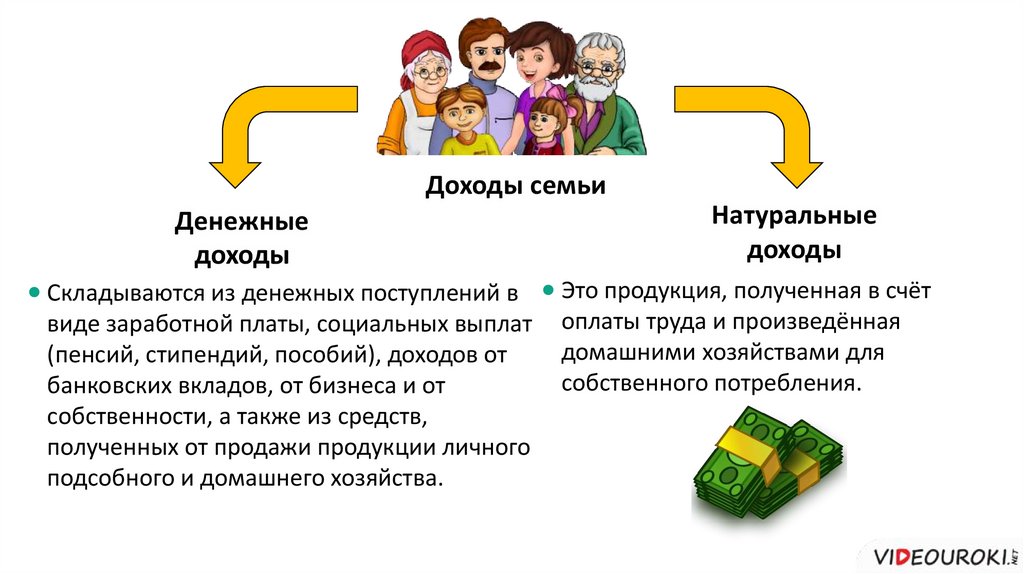

Доходы семьиДенежные

доходы

Складываются из денежных поступлений в

виде заработной платы, социальных выплат

(пенсий, стипендий, пособий), доходов от

банковских вкладов, от бизнеса и от

собственности, а также из средств,

полученных от продажи продукции личного

подсобного и домашнего хозяйства.

Натуральные

доходы

Это продукция, полученная в счёт

оплаты труда и произведённая

домашними хозяйствами для

собственного потребления.

21.

Обязательныерасходы

питание

Расходы семьи

Произвольные

расходы

бытовая техника

одежда

предметы роскоши

жильё

коммунальные услуги

лекарства или транспорт

досуг

отдых

22.

Семейный бюджет – это смета доходов и расходов семьи заопределённый период времени.

Ивановы

23.

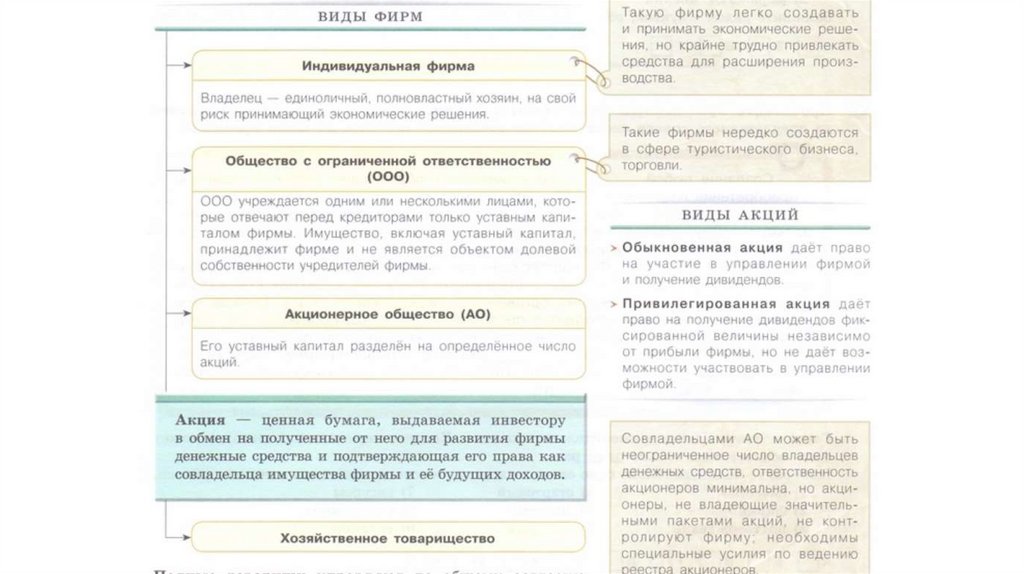

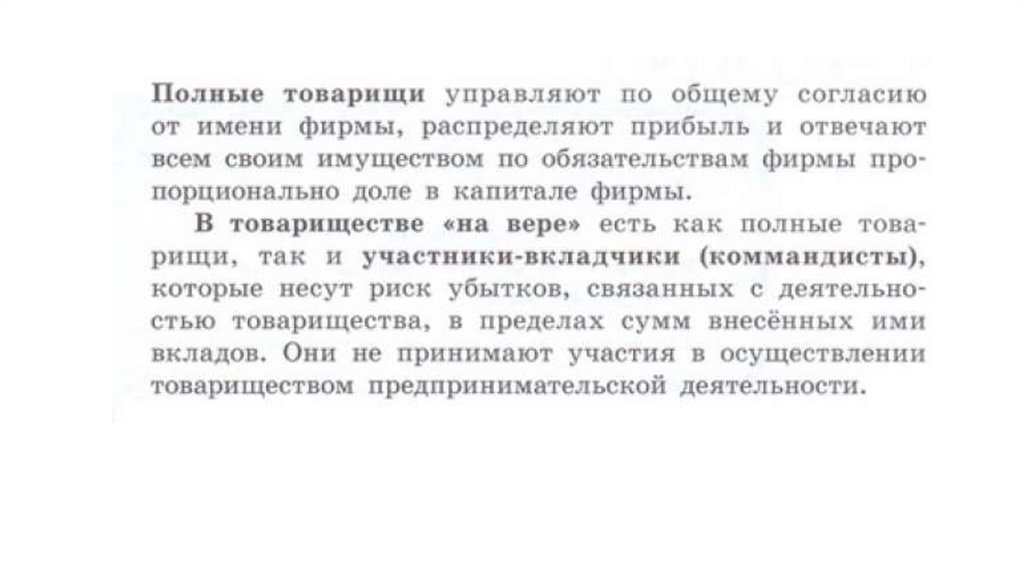

3.7 Предпринимательская деятельность24.

25.

26.

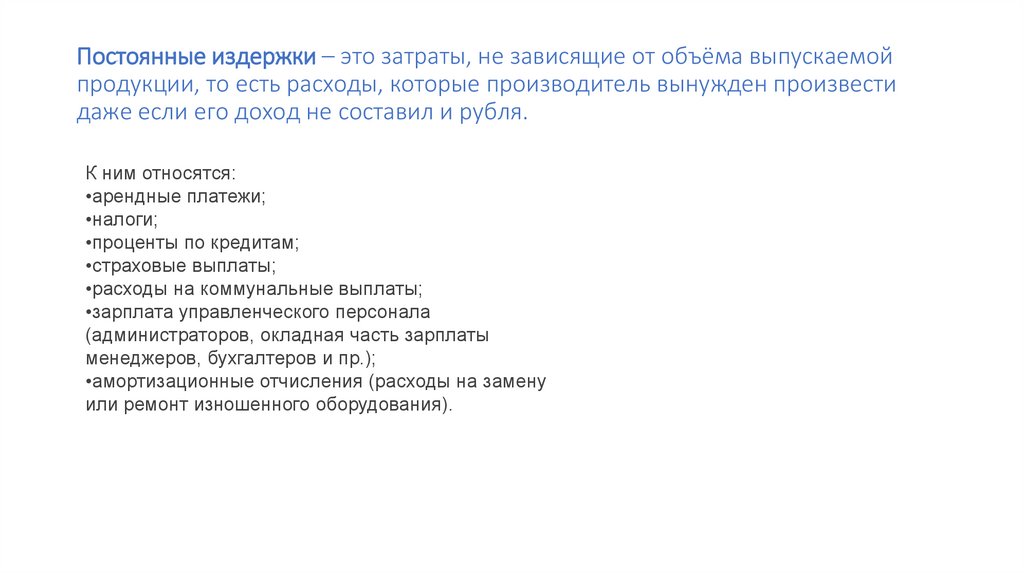

2.5 Постоянные и переменные затраты27.

Постоянные издержки – это затраты, не зависящие от объёма выпускаемойпродукции, то есть расходы, которые производитель вынужден произвести

даже если его доход не составил и рубля.

К ним относятся:

•арендные платежи;

•налоги;

•проценты по кредитам;

•страховые выплаты;

•расходы на коммунальные выплаты;

•зарплата управленческого персонала

(администраторов, окладная часть зарплаты

менеджеров, бухгалтеров и пр.);

•амортизационные отчисления (расходы на замену

или ремонт изношенного оборудования).

28.

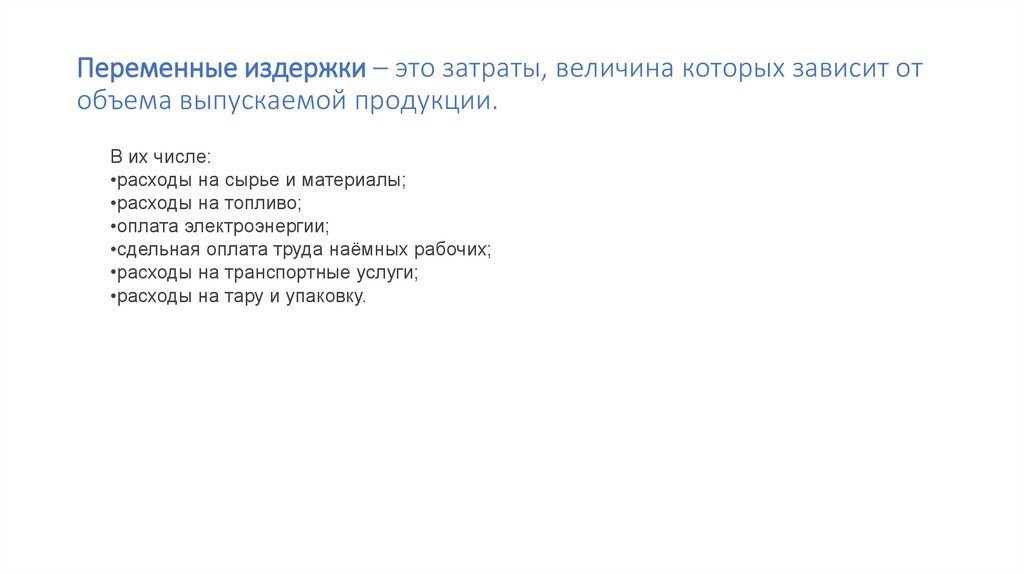

Переменные издержки – это затраты, величина которых зависит отобъема выпускаемой продукции.

В их числе:

•расходы на сырье и материалы;

•расходы на топливо;

•оплата электроэнергии;

•сдельная оплата труда наёмных рабочих;

•расходы на транспортные услуги;

•расходы на тару и упаковку.

29.

30.

31.

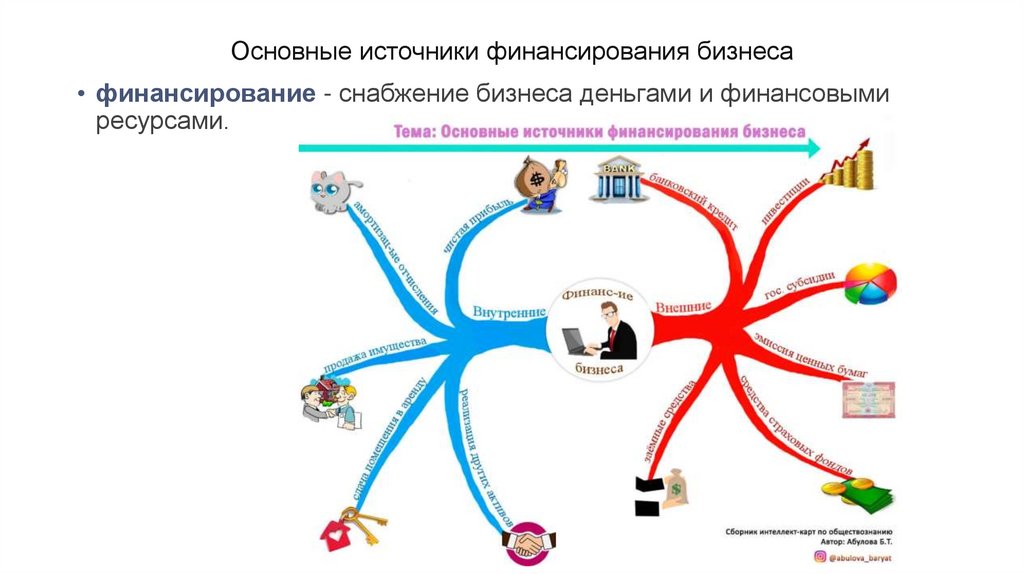

Основные источники финансирования бизнеса• финансирование - снабжение бизнеса деньгами и финансовыми

ресурсами.

32.

33.

34.

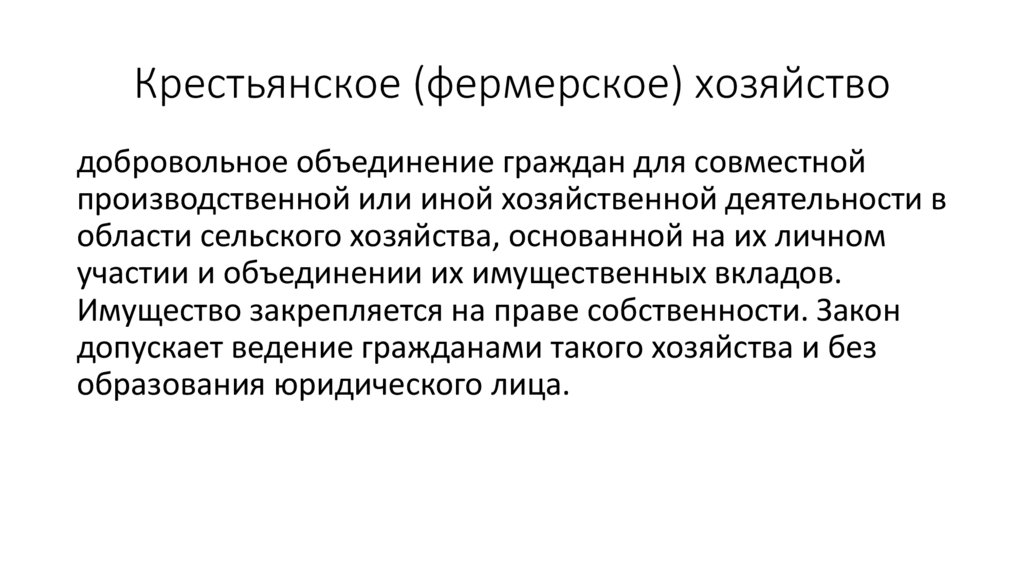

Крестьянское (фермерское) хозяйстводобровольное объединение граждан для совместной

производственной или иной хозяйственной деятельности в

области сельского хозяйства, основанной на их личном

участии и объединении их имущественных вкладов.

Имущество закрепляется на праве собственности. Закон

допускает ведение гражданами такого хозяйства и без

образования юридического лица.

35.

Производственный кооператив (артель)• Добровольное объединение не менее 5 граждан для совместной

хозяйственной деятельности, основанной на их личном трудовом

и ином участии и объединении его членами

(участниками)имущественных паевых взносов.

Производственные кооперативы нередко создаются в сфере

бытового обслуживания населения, переработки

сельскохозяйственной продукции, производства товаров

народных промыслов.