Финансы

ФинансыПохожие презентации:

Банковские карточки

1. Банковские карточки

Выполнил:2.

Ученик не описал свое наблюдение.Ученик не написал исследовательский

вопрос. Что он исследует?

Не написал методы работы.

3. Цели

1. Предназначение банковской карты.2. Виды банковских карт.

3. Условия получения банковской карты.

4. Сервисные услуги банков.

5. Ответственность за преступления с

банковскими картами.

6. Провести опрос среди учителей гимназии

«Универс» о получения зар. платы на банковскую

карту.

4.

Ученик не разделил цель и задачи(например: цель – подняться на г. Эверест.

Задачи – купить оборудование; продукты;

Нанять проводника и т д)

5. Гипотеза

Я считаю, что учителям гимназии«Универс» удобно получать заработную

плату на банковскую карту, а не

наличными.

6. Предназначение банковской карты

Банковские карточки предназначены дляосуществления безналичной оплаты товаров и

услуг владельцем карточки, а также для

получения им наличных денег со своего

банковского счета в специальных банкоматах.

7. Описание банковской карты

На лицевой стороне карточки наносится имявладельца, номер карточки, срок действия, логотип

банка-эмитента, логотип платежной системы. На

оборотной стороне карточки находится место для

подписи владельца, магнитная полоса, иногда

фотография владельца и логотипы сетей

банкоматов, в которых можно обналичить карточку.

8. Виды банковских карточек

По функциональным характеристикамбанковские карточки делятся на кредитные и

дебетовые.

Кредитная карточка позволяет получать

определенный кредит при оплате товаров или

услуг, стоимость которых выше, чем остаток на

банковском счету, привязанном к карточке.

Выданный кредит должен быть погашен в

течение определенного срока.

Владелец дебетовой карточки сможет

оплачивать приобретение товаров и услуг, а

также получать наличные в банкоматах только в

пределах суммы находящейся на кард-счету.

9.

С точки зрения технических возможностей банковскиекарточки можно классифицировать на магнитные и

чиповые.

Магнитная банковская карточка – это только отражение

банковского счета владельца (ее магнитный индикатор

содержит лишь информацию об имени владельца и

номере его счета в банке).

Чиповая карточка предоставляет намного больше

возможностей для манипуляций деньгами. Такая карточка

содержит микропроцессор(чип) - маленький квадратик на

лицевой стороне, в памяти которого содержится вся

информация о банковском счете : о количестве денег на

счете, максимальном размере суммы, которую можно снять

со счета, об операциях, совершенных в течение дня.

10.

Банковские карточки можно также разделить наиндивидуальные и корпоративные.

Индивидуальные карточки выдаются только

физическим лицам, корпоративные – только

компаниям (организациям).

11. Условия получения банковской карты

Условия получения банковских карт в банкахразличны.

Помимо перечня документов, необходимых для

открытия карточного счета и получения банковской

карты юридическое лицо или гражданин обязаны

внести определенную денежную сумму.

Единого перечня пакета документов, представляемых

в банк для получения карты не существует - каждым

банком он определяется самостоятельно. Но

обязательным является заполнение бланка заявления,

содержащего подробные сведения о будущем владельце

карточки (ФИО, адрес, телефон, финансовое

положение).

12. Сервисные услуги банков

В последнее время появился так называемыйэквайринг. Это понятие включает в себя

обслуживание банками торговых и сервисных

точек, в том числе магазинов, гостиниц,

ресторанов, отелей, туристических фирм,

пунктов проката автомобилей, где в качестве

платежного средства принимаются пластиковые

карточки различных систем.

13. Ответственность за преступления с банковскими картами

Уголовный кодекс РФ предусматривает составуголовного преступления, в котором фигурируют

платежные карты. В частности, за изготовление или сбыт

поддельных банковских карт виновные лица могут быть

привлечены к уголовной ответственности в виде

лишения свободы на срок до шести лет (ст.187 УК РФ).

Более строго - до семи лет лишения свободы с

конфискацией имущества - караются те же действия, если

они совершены неоднократно или организованной

группой. Использование поддельных карт с целью

завладения чужими денежными средствами или

материальными ценностями квалифицируется как

мошенничество (ст.159 УК) либо как присвоение (ст.160

УК)

14. Опрос учителей гимназии «Универс»

109

8

7

6

Да

Нет

5

4

3

2

1

0

до 35 лет

после 35 лет

Получаете ли вы заработную плату на банковскую карту?

15.

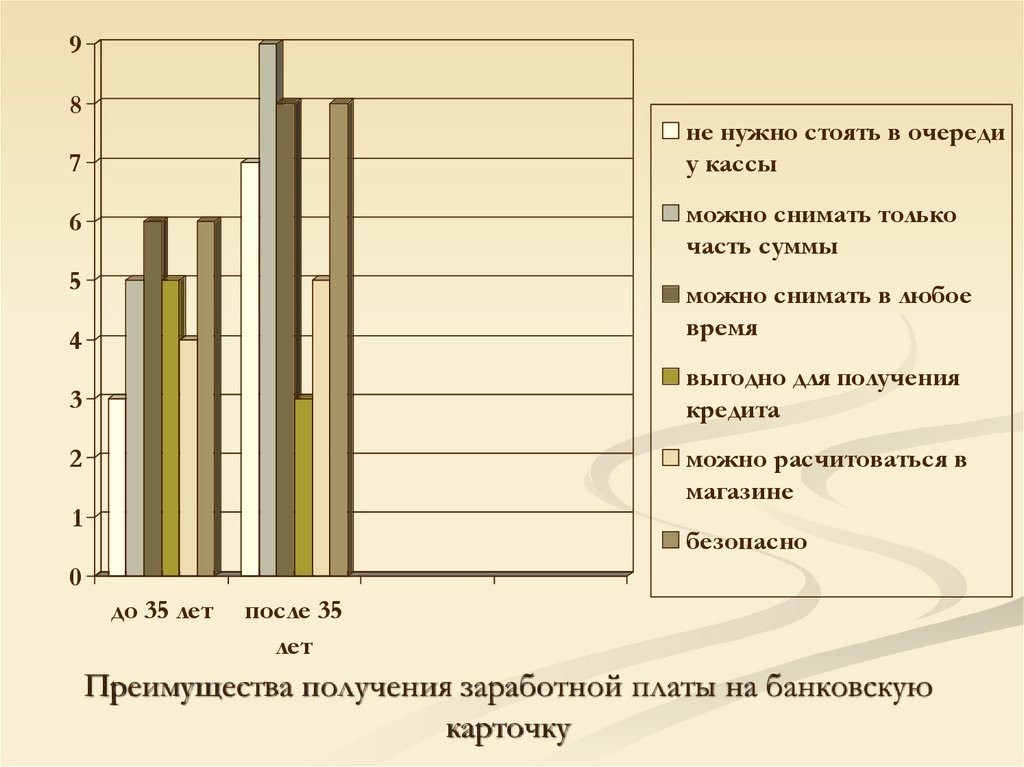

98

не нужно стоять в очереди

у кассы

7

можно снимать только

часть суммы

6

5

можно снимать в любое

время

4

выгодно для получения

кредита

3

2

можно расчитоваться в

магазине

1

безопасно

0

до 35 лет

после 35

лет

Преимущества получения заработной платы на банковскую

карточку

16.

12в школе нет банкомата

10

неудобства при

обращении с

банкоматом

не всегда в банкомате

есть деньги

8

6

за любые действия

снимают

комиссионные

трудно посчитать

начисления

4

2

0

до 35 лет

после 35 лет

Недостатки получения заработной платы на

банковскую карточку

17. Вывод

Проанализировав документы и проведя опрос я выделилследующие преимущества банковских карточек перед наличными

деньгами:

Надежность. Потеря банковской карточки не означает, что

денежные средства пропали. Карточку могут украсть, Вы можете ее

потерять, она может сгореть при пожаре, но Ваши деньги все равно

будут благополучно храниться на банковском счете. Надежность.

Удобство. У держателя карточки так же исчезают проблемы,

связанные со сдачей при расчете за товары, услуги или работы. Вам не

смогут всучить фальшивые купюры, обсчитать и недодать.

Простота. При выезде за границу у держателя банковской карточки

возникает гораздо меньше проблем, чем при вывозе наличных денег.

Карточка является ключом доступа к денежным средствам на

банковском счете, а значит, Вам не надо ее декларировать. Так же

отпадает необходимость обмена валюты на местную, так как при

оплате товаров и услуг конвертация осуществляется автоматически.

18.

Экономия. При совершении валютно-обменныхопераций снижаются связанные с этим расходы, так как

конвертация осуществляется по более выгодному курсу,

чем в обменных пунктах.

Доход. В отличие от наличных денег, средства

размещённые на счёте в банке, которым пользуется

держатель при проведении операций с

использованием карточки, приносят дополнительный

доход в виде процентов на остаток средств.

Контроль. Имея карточку, весьма удобно

контролировать семейный бюджет и вести домашнюю

бухгалтерию. Держателю карточки не надо ломать

голову, вспоминая сколько и на что он потратил, так

как всегда можно получить выписку со счета.