Экономика

ЭкономикаПохожие презентации:

")

Себестоимость продукции и прибыль предприятия

1.

Калининградский государственный технический университетИнститут экономики и менеджмента

Центр дистанционного образования по экономическим

специальностям

ТЕМА: СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Ульянкин Петр Николаевич

к.э.н., доцент

Кафедра экономики и предпринимательства КГТУ

e-mail: upn@cdo-kgtu.ru

тел: (4012) 64-19-10

2.

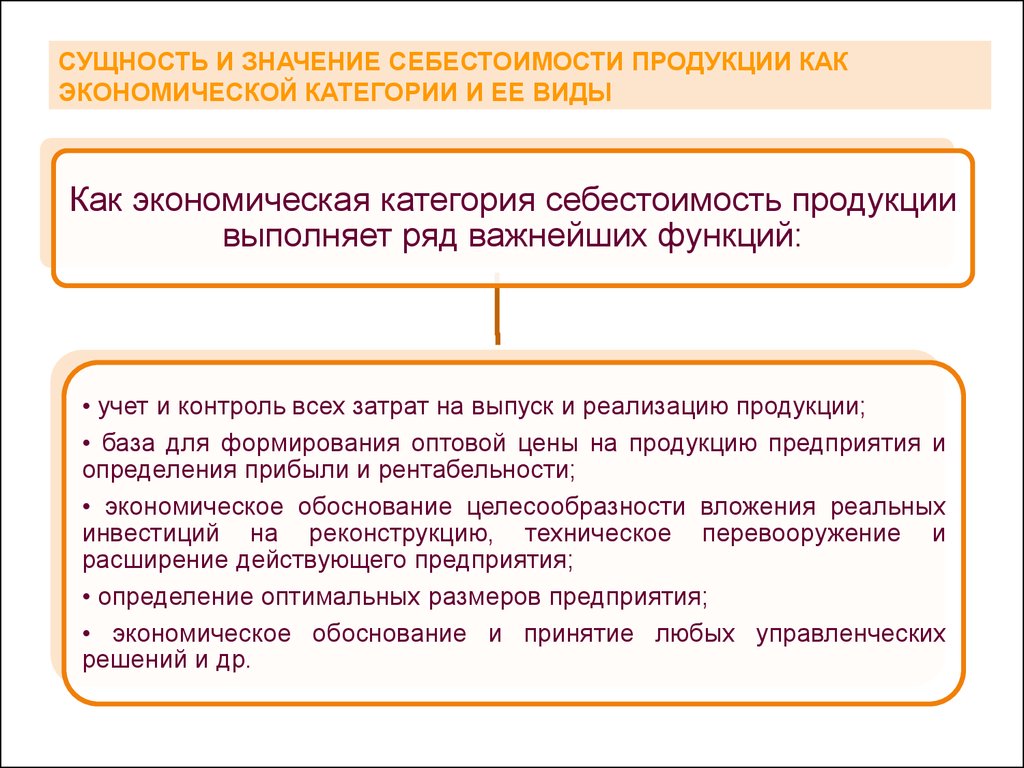

СУЩНОСТЬ И ЗНАЧЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ КАКЭКОНОМИЧЕСКОЙ КАТЕГОРИИ И ЕЕ ВИДЫ

Как экономическая категория себестоимость продукции

выполняет ряд важнейших функций:

• учет и контроль всех затрат на выпуск и реализацию продукции;

• база для формирования оптовой цены на продукцию предприятия и

определения прибыли и рентабельности;

• экономическое обоснование целесообразности вложения реальных

инвестиций на реконструкцию, техническое перевооружение и

расширение действующего предприятия;

• определение оптимальных размеров предприятия;

• экономическое обоснование и принятие любых управленческих

решений и др.

3.

Виды себестоимости:Цеховая себестоимость

Индивидуальная

себестоимость

Полная

себестоимость

Производственная

себестоимость

Среднеотраслевая

себестоимость

4.

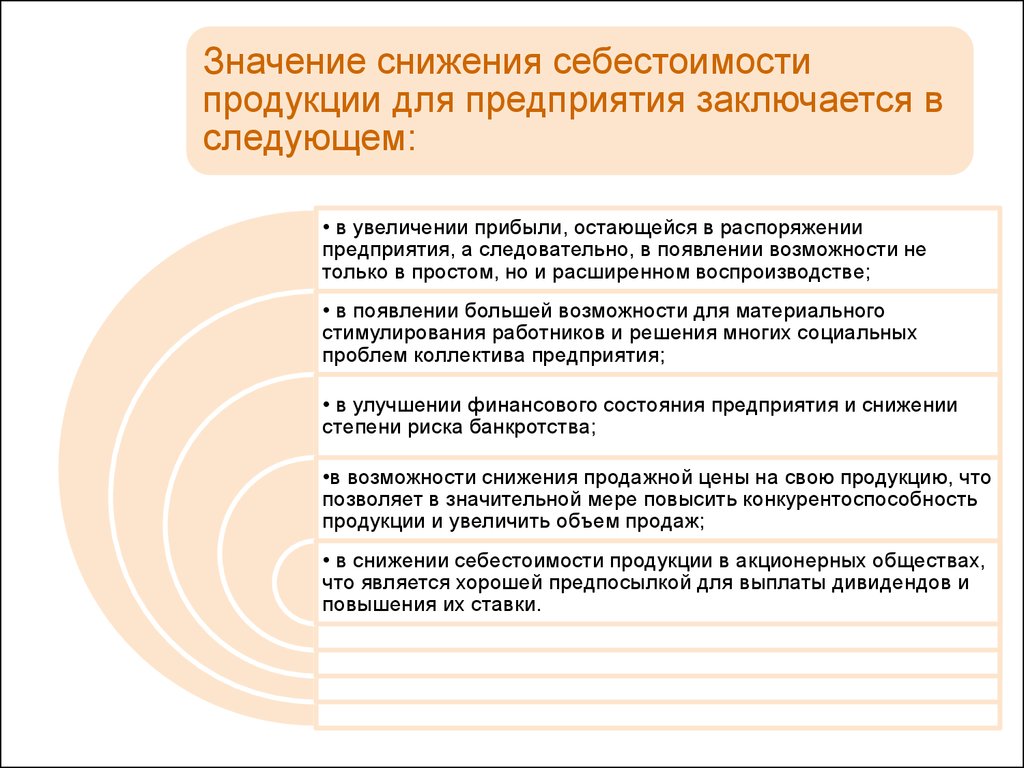

Значение снижения себестоимостипродукции для предприятия заключается в

следующем:

• в увеличении прибыли, остающейся в распоряжении

предприятия, а следовательно, в появлении возможности не

только в простом, но и расширенном воспроизводстве;

• в появлении большей возможности для материального

стимулирования работников и решения многих социальных

проблем коллектива предприятия;

• в улучшении финансового состояния предприятия и снижении

степени риска банкротства;

•в возможности снижения продажной цены на свою продукцию, что

позволяет в значительной мере повысить конкурентоспособность

продукции и увеличить объем продаж;

• в снижении себестоимости продукции в акционерных обществах,

что является хорошей предпосылкой для выплаты дивидендов и

повышения их ставки.

5.

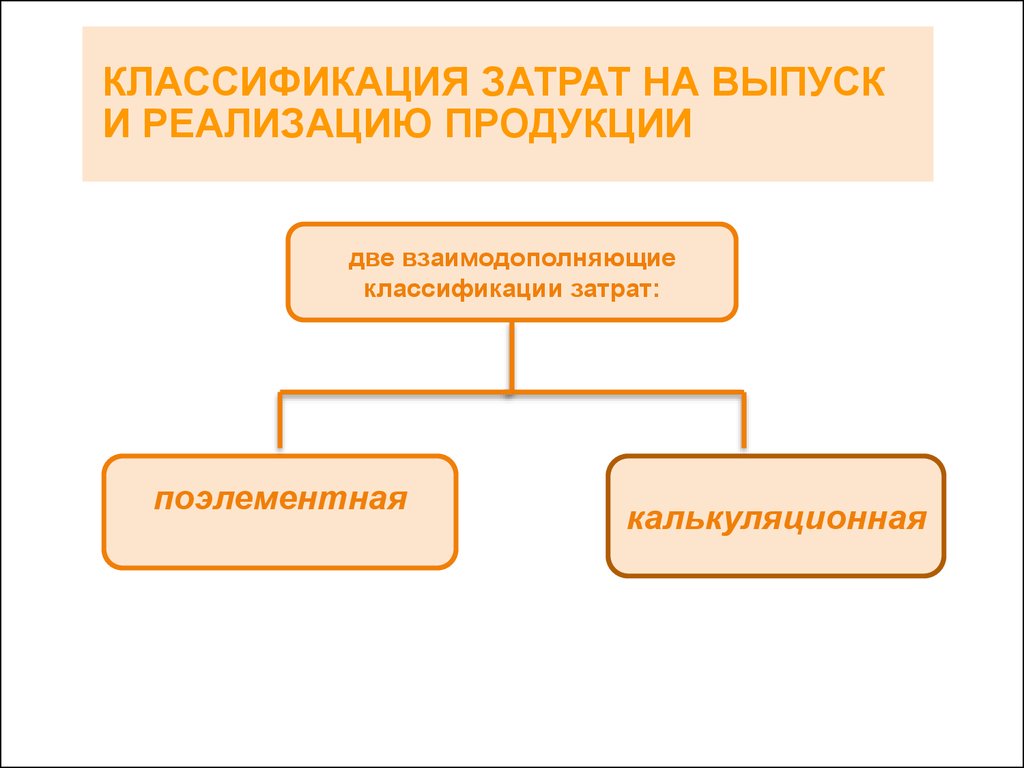

КЛАССИФИКАЦИЯ ЗАТРАТ НА ВЫПУСКИ РЕАЛИЗАЦИЮ ПРОДУКЦИИ

две взаимодополняющие

классификации затрат:

поэлементная

калькуляционная

6.

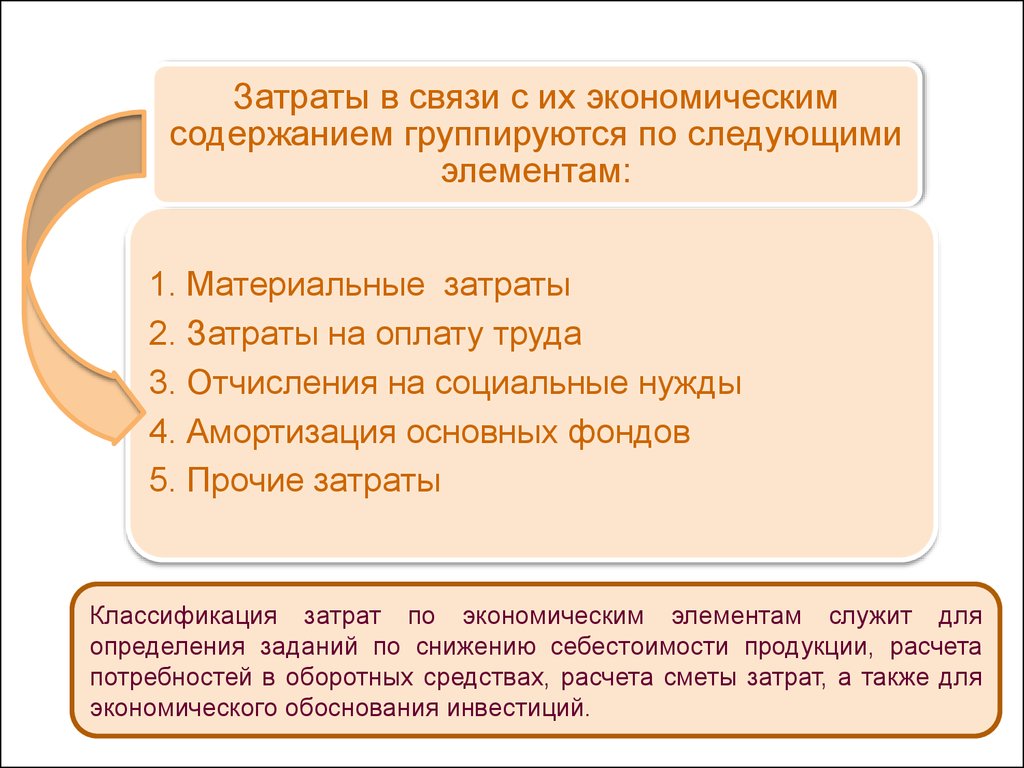

Затраты в связи с их экономическимсодержанием группируются по следующими

элементам:

1. Материальные затраты

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация основных фондов

5. Прочие затраты

Классификация затрат по экономическим элементам служит для

определения заданий по снижению себестоимости продукции, расчета

потребностей в оборотных средствах, расчета сметы затрат, а также для

экономического обоснования инвестиций.

7.

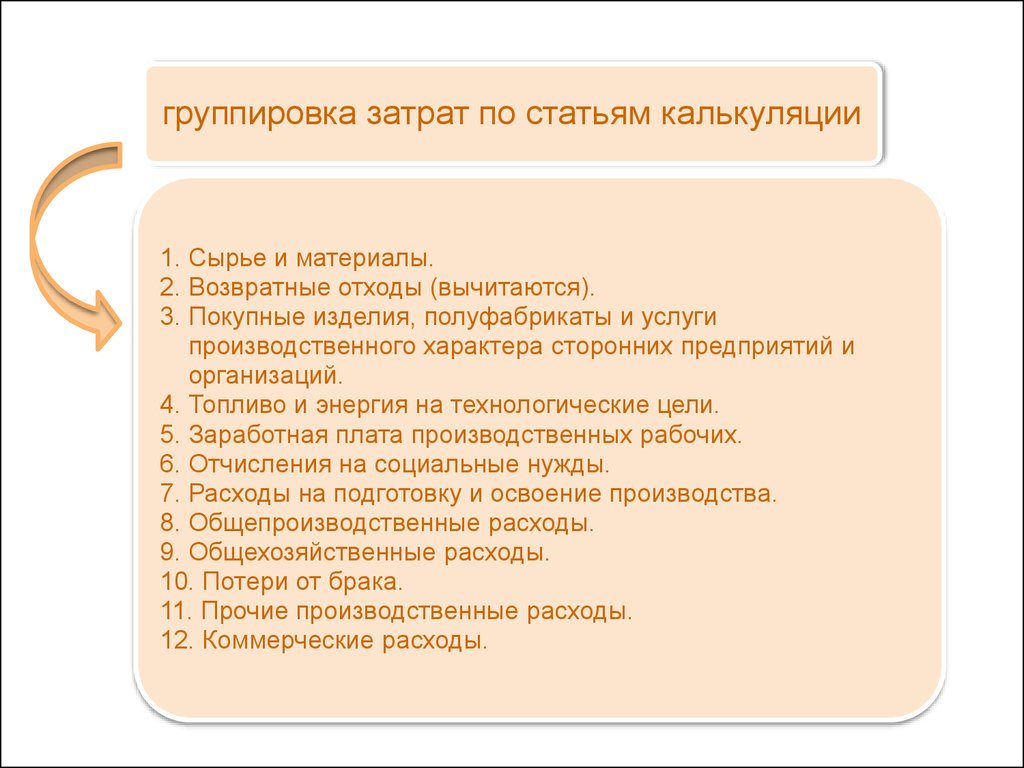

группировка затрат по статьям калькуляции1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних предприятий и

организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

8.

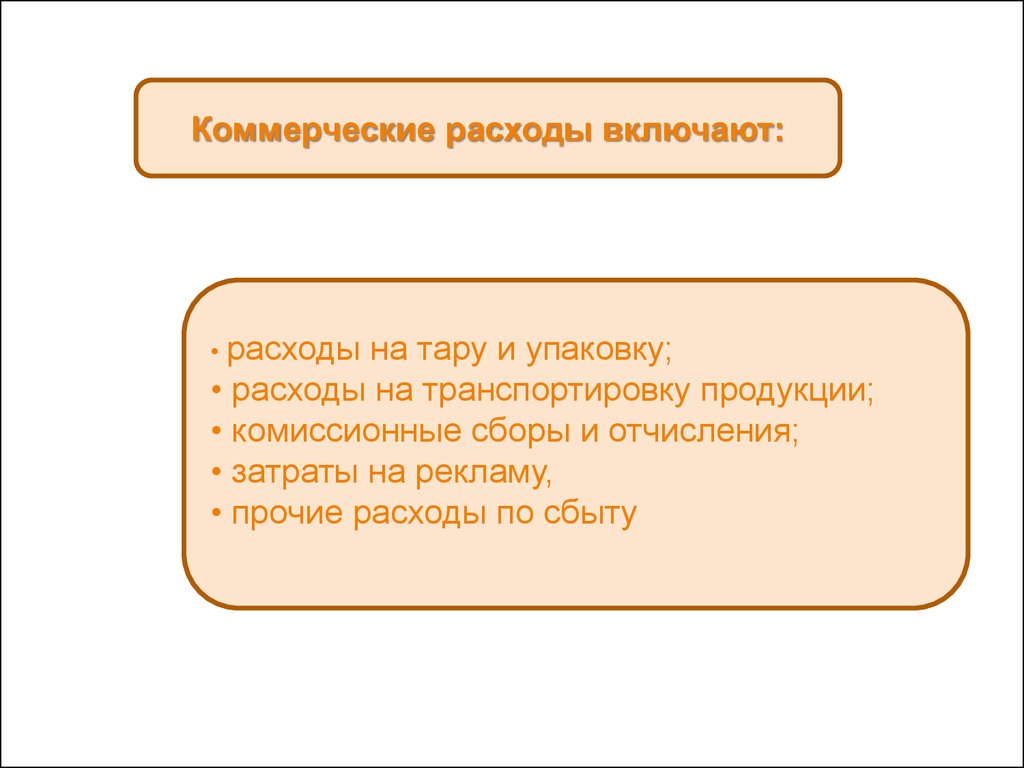

Коммерческие расходы включают:• расходы

на тару и упаковку;

• расходы на транспортировку продукции;

• комиссионные сборы и отчисления;

• затраты на рекламу,

• прочие расходы по сбыту

9.

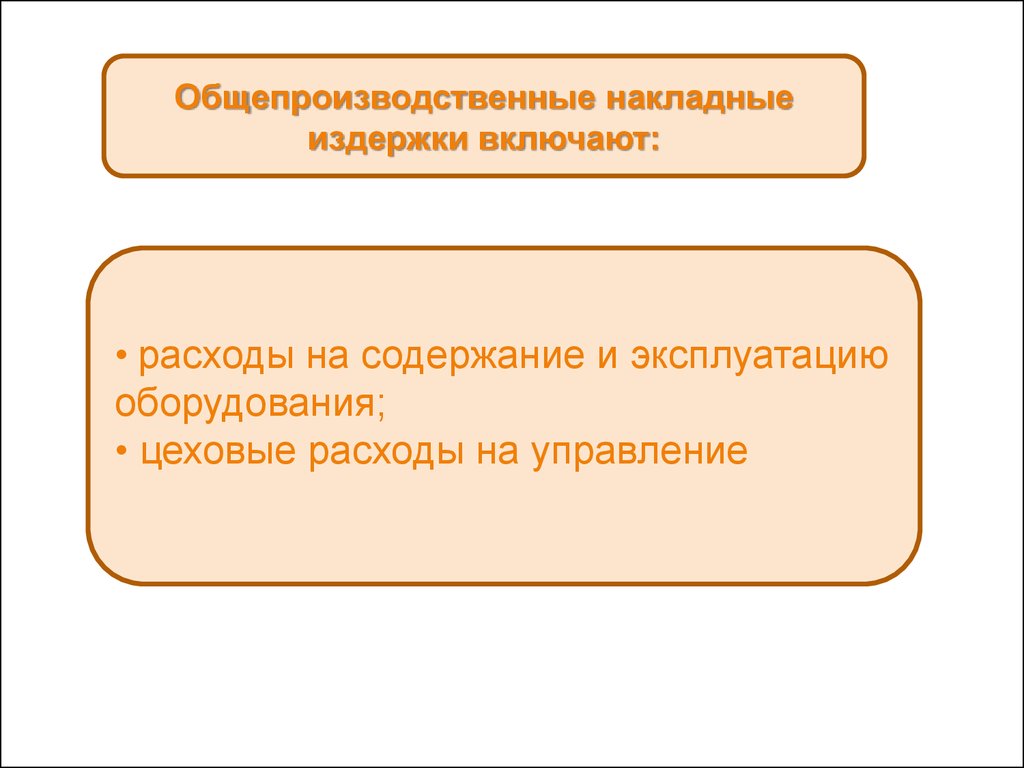

Общепроизводственные накладныеиздержки включают:

• расходы на содержание и эксплуатацию

оборудования;

• цеховые расходы на управление

10.

Общехозяйственные накладные расходывключают группы:

административно-управленческие,

общехозяйственные,

налоги,

обязательные платежи,

отчисления и др.

11.

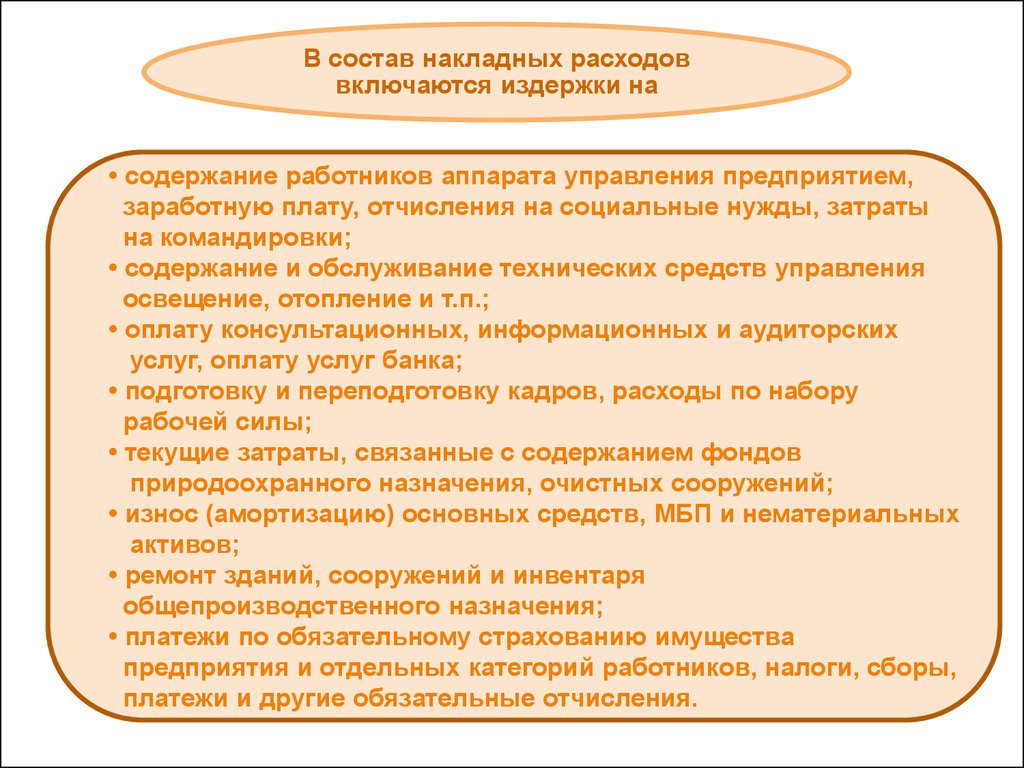

В состав накладных расходоввключаются издержки на

• содержание работников аппарата управления предприятием,

заработную плату, отчисления на социальные нужды, затраты

на командировки;

• содержание и обслуживание технических средств управления

освещение, отопление и т.п.;

• оплату консультационных, информационных и аудиторских

услуг, оплату услуг банка;

• подготовку и переподготовку кадров, расходы по набору

рабочей силы;

• текущие затраты, связанные с содержанием фондов

природоохранного назначения, очистных сооружений;

• износ (амортизацию) основных средств, МБП и нематериальных

активов;

• ремонт зданий, сооружений и инвентаря

общепроизводственного назначения;

• платежи по обязательному страхованию имущества

предприятия и отдельных категорий работников, налоги, сборы,

платежи и другие обязательные отчисления.

12.

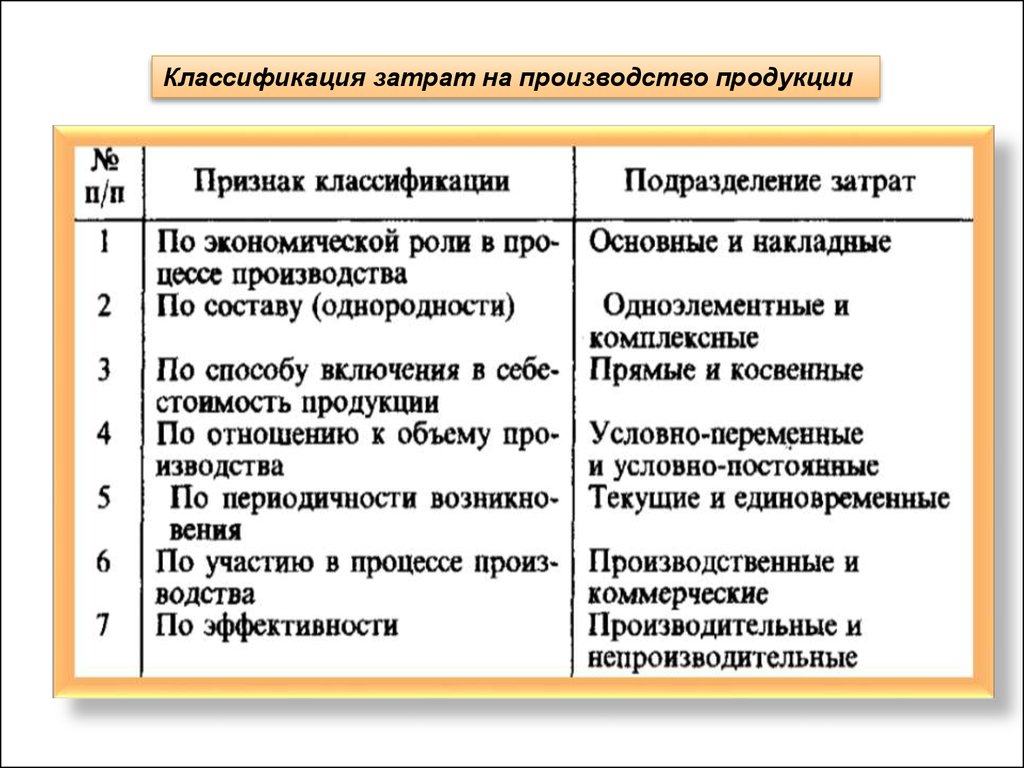

Классификация затрат на производство продукции13.

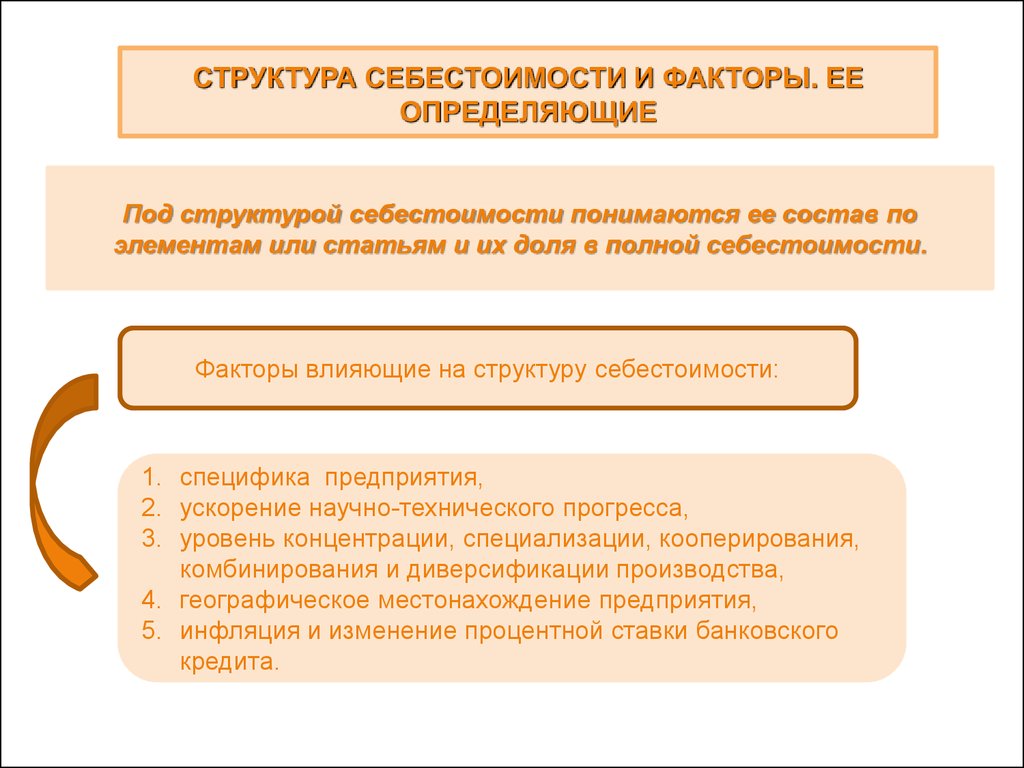

СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ. ЕЕОПРЕДЕЛЯЮЩИЕ

Под структурой себестоимости понимаются ее состав по

элементам или статьям и их доля в полной себестоимости.

Факторы влияющие на структуру себестоимости:

1. специфика предприятия,

2. ускорение научно-технического прогресса,

3. уровень концентрации, специализации, кооперирования,

комбинирования и диверсификации производства,

4. географическое местонахождение предприятия,

5. инфляция и изменение процентной ставки банковского

кредита.

14.

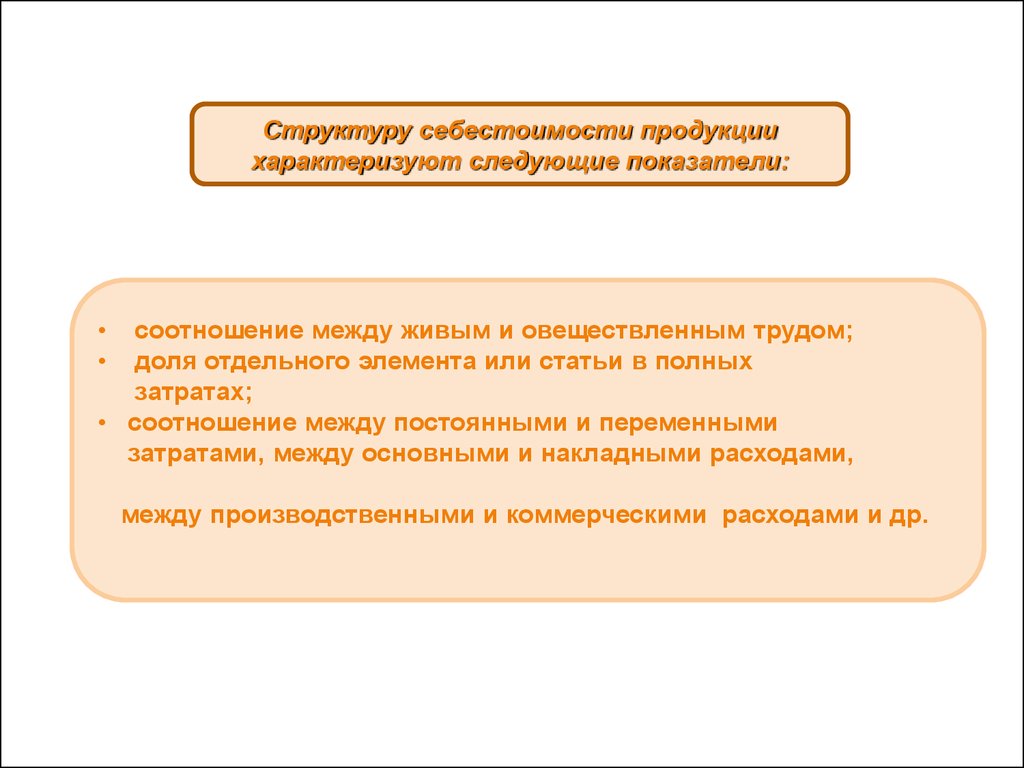

Структуру себестоимости продукциихарактеризуют следующие показатели:

соотношение между живым и овеществленным трудом;

доля отдельного элемента или статьи в полных

затратах;

• соотношение между постоянными и переменными

затратами, между основными и накладными расходами,

между производственными и коммерческими расходами и др.

15.

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИПРОДУКЦИИ НА ПРЕДПРИЯТИИ

План по себестоимости продукции включает в себя

следующие разделы:

1. Смена затрат на производство продукции,

2. Себестоимость всей товарной и реализованной продукции,

3. Планирование калькуляции отдельных изделий,

4.Расчет снижения себестоимости товарной продукции по

технико-экономическим факторам.

16.

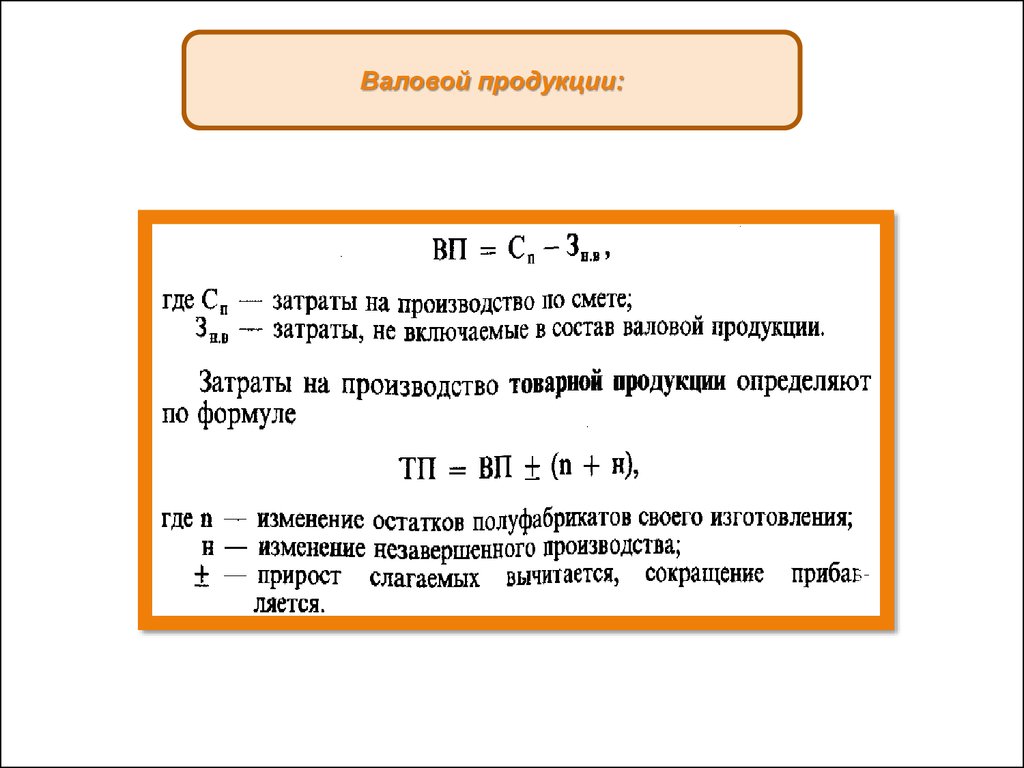

Валовой продукции:17.

Для определения величины изменения себестоимости продукции в плановомпериоде вследствие влияния вышеупомянутых факторов могут быть использованы

следующие формулы: а) изменение величины себестоимости продукции от

изменения производительности труда ( Спт):

18.

УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮИХ МИНИМИЗАЦИИ

Управление издержками необходимо, прежде всего, для:

• получения максимальной прибыли;

• улучшения финансового состояния фирмы;

•повышения конкурентоспособности предприятия и

продукции;

• снижения риска стать банкротом и др.

19.

ПРИБЫЛЬ ПРЕДПРИЯТИЯПрибыль предприятия является важнейшей экономической

категорией и основной целью деятельности любой

коммерческой организации.

Функций:

• прибыль характеризует экономический эффект,

• прибыль обладает стимулирующей функцией,

• прибыль является одним из важнейших источников

формирования бюджетов

20.

Балансовая (валовая) прибыльОсновные элементы:

• прибыль (убыток) от реализации продукции,

выполнения работ, оказания услуг;

• прибыль (убыток) от реализации основных фондов, а

также иного имущества предприятия;

• финансовые результаты от внереализационных

операций. Таким образом, балансовая прибыль (Пб) может

быть определена по формуле

Величина прибыли от реализации продукции (Пр) определяется по формуле

21.

Основные пути увеличения прибыли напредприятии.

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества

• или сдача его в аренду;

• снижение себестоимости продукции за счет более

• рационального использования материальных ресурсов,

• производственных мощностей и площадей, рабочей

силы

• и рабочего времени;

• диверсификация производства,

• расширение рынка продаж и др.

22.

ВЫВОДЫ:На изменение структуры себестоимости повлияли

следующие факторы:

•инфляционные процессы;

•резкое замедление темпов обновления

основных

производственных фондов;

•увеличение процентных ставок по кредитам

коммерческих банков;

•увеличение расходов на рекламу и др.

23.

Себестоимость продукции является важнейшей экономическойкатегорией и характеризует затраты предприятия на

производство и реализацию продукции. Она является также

важнейшим качественным показателем работы предприятия, так

как характеризует уровень использования всех ресурсов

(переменного и постоянного капитала), находящихся в

распоряжении предприятия.

24.

Управление издержками на предприятии необходимопрежде всего для:

• получения максимальной прибыли;

• улучшения финансового состояния фирмы;

• повышения конкурентоспособности предприятия и

продукции;

• снижения риска стать банкротом и других целей.

25.

Контрольные вопросы1

2

3

4

5

• Что представляет собой себестоимость продукции и какие

она выполняет функции, как экономическая категория?

• Какова связь между себестоимостью и

конкурентоспособностью продукции?

• Какие выводы можно сделать на основе анализа динамики

структуры себестоимости продукции по элементам затрат?

• Какие вы знаете методы планирования себестооимости

продукции на предприятии и в чем их сущность?

• Как вы представляете методологию планирования

себестоимости продукции на предприятии?

26.

67

8

9

10

• Зачем вообще необходимо планировать на предприятии издержки на

производство и реализацию продукции?

• . Какова связь между себестоимостью продукции и финансовыми

результатами деятельности предприятия?

• За счет чего и как можно снизить себестоимость продукции на

предприятии?

• По каким признакам и как классифицируются затраты на производство и

реализацию продукции?

• Как изменяются издержки с изменением объема производства?