Финансы

ФинансыПохожие презентации:

учета затрат на производство и калькулирование")

Аудит затрат. Лекция 11

1.

АУДИТ ИЗДЕРЖ ЕКВКЛЮЧЕННЫХ В

СЕБЕСТОИМОСТЬ

П Р О Д У К Ц И И И РА СХО Д Ы Н А

ПРОДАЖИ

2.

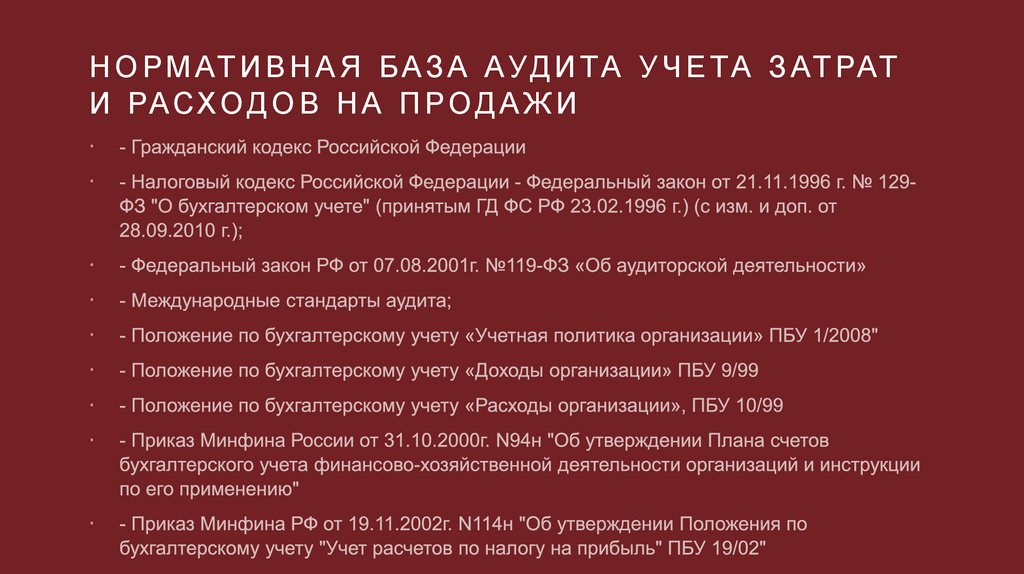

Н О Р М АТ И В Н А Я Б А З А АУД И Т А У Ч Е Т А З АТ РАТИ РА СХ О Д О В Н А П Р О Д А Ж И

3.

оценка обоснованности применяемого метода учетазатрат, варианта сводного учета затрат, методов

распределения общепроизводственных и

общехозяйственных расходов;

- подтверждение достоверности оформления и

отражения в учете прямых и накладных (косвенных)

расходов;

Ц Е Л И АУД И Т А

- подтверждение правильности включения в

себестоимость отдельных видов затрат, в том числе

нормируемых;

- оценка качества инвентаризаций незавершенного

производства;

- арифметический контроль показателей себестоимости

по данным сводного учета

4.

ИСТОЧНИКИИНФОРМАЦИИ

АУДИТА ИЗДЕРЖЕК

ВКЛЮЧЕННЫХ В

СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ И

РА СХО Д Ы Н А

ПРОДАЖИ

5.

А Н А Л И З В Н У Т Р Е Н Н Е ГО К О Н Т Р О Л ЯП Р О И З В О Д С Т В А И З АТ РАТ

• проверяются ли

требования на материалы

и табели учета рабочего

времени после их

подготовки специалистами

подразделений;

• проводится ли

предварительная

нумерация накладных,

лимитно-заборных карт,

нарядов и др.

и используется ли для

выявления отсутствующих

или фиктивных

документов;

• проверяется ли

соответствие данных

первичных документов на

отпуск материалов учету

труда и производственных

отчетов;

• соблюдается ли график

документооборота по

учету затрат на

производство;

• проводится ли

инвентаризация

незавершенного

производства;

• составляются ли и как

контролируются сметы

общепроизводственных,

общехозяйственных

расходов.

• установлены ли

нормативные затраты и

как регулярно

осуществляется их

пересмотр;

6.

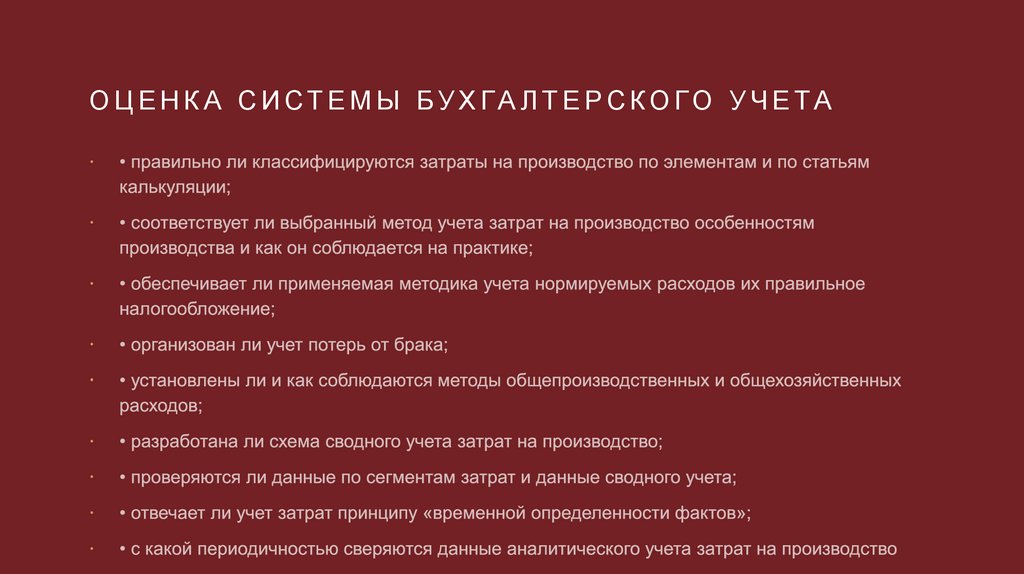

О Ц Е Н К А С И С Т Е М Ы Б У Х ГА Л Т Е Р С К О Г О У Ч Е Т А7.

Э Т А П Ы П Р О В Е Д Е Н И Я АУД И Т АПодготовительный

Основной

Заключительный

8.

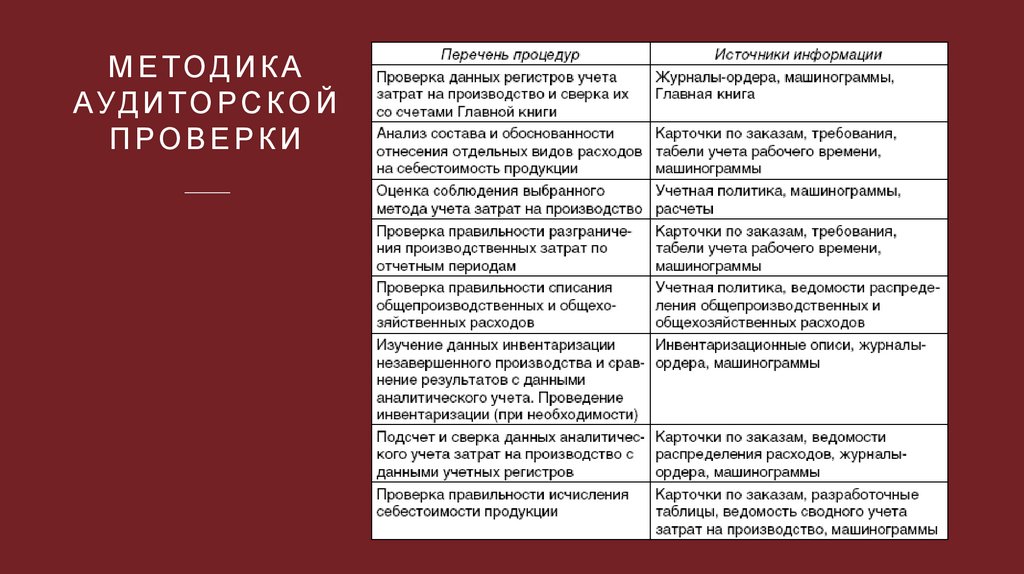

М Е ТО Д И К ААУД И ТО Р С К О Й

ПРОВЕРКИ

9.

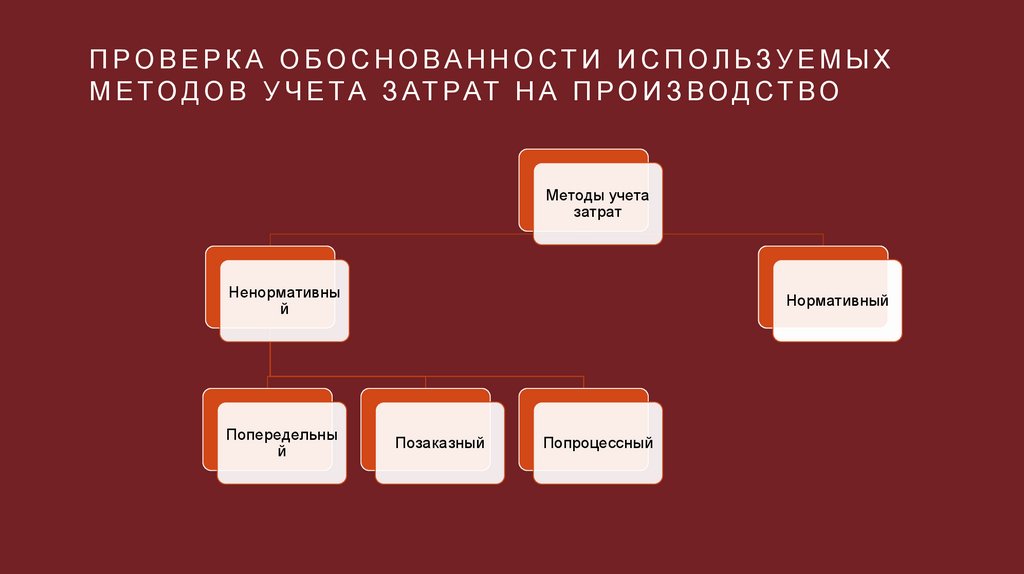

П РОВЕРКА ОБОСНОВАННОСТИ И СП ОЛ ЬЗУЕМЫХМ Е Т О Д О В У Ч Е Т А З АТ РАТ Н А П Р О И З В О Д С Т В О

Методы учета

затрат

Ненормативны

й

Попередельны

й

Нормативный

Позаказный

Попроцессный

10.

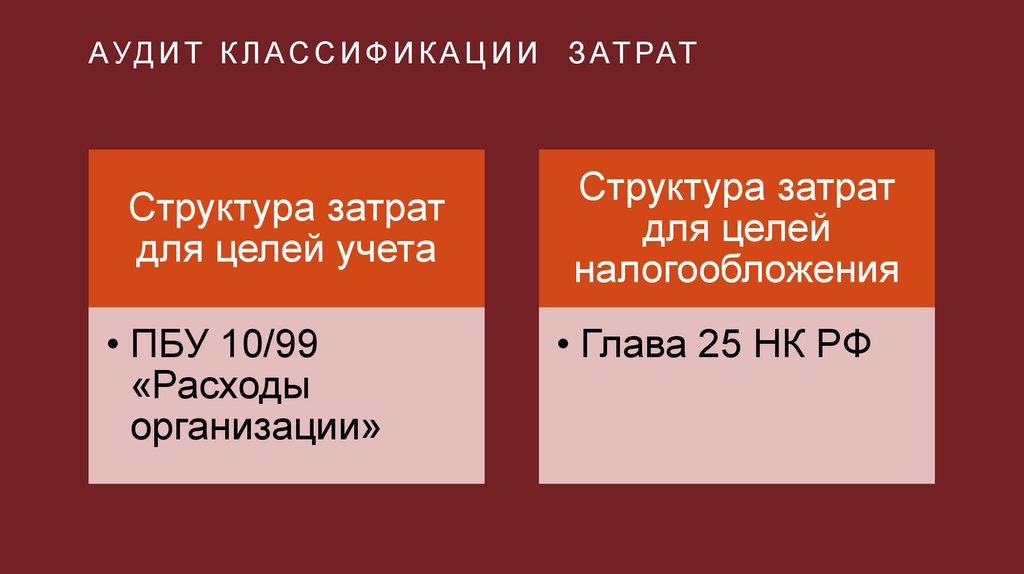

АУД И Т К Л А С С И Ф И К А Ц И И З АТ РАТСтруктура затрат

для целей учета

• ПБУ 10/99

«Расходы

организации»

Структура затрат

для целей

налогообложения

• Глава 25 НК РФ

11.

АУД И Т П РА В И Л Ь Н О С Т И У Ч Е Т А З АТ РАТ Н АП РО И З ВОД СТ ВО

разграничения

производственных затрат

по отчетным периодам;

соблюдение выбранного

метода и точность оценки

материальных ресурсов,

списываемых на затраты

производства;

правильность включения

в себестоимость

амортизации основных

средств и других видов

расходов, в том числе

связанных с управлением

производством;

обоснованность

распределения

общепроизводственных

расходов по объектам

калькуляции;

организацию учета

возвратных отходов и

брака;

правильность

применяемой

корреспонденции счетов

12.

АУД И Т Н Е З А В Е Р Ш Е Н Н О ГО П Р О И З В О Д С Т В Апериодичность и порядок

проведения инвентаризаций

незавершенного

производства

достоверность оценки

незавершенного

производства

(правильность

применяемых норм

расхода при нормативном

методе)

арифметический контроль

рассчитываемых

показателей

правильность

распределения косвенных

расходов между видами

продукции

13.

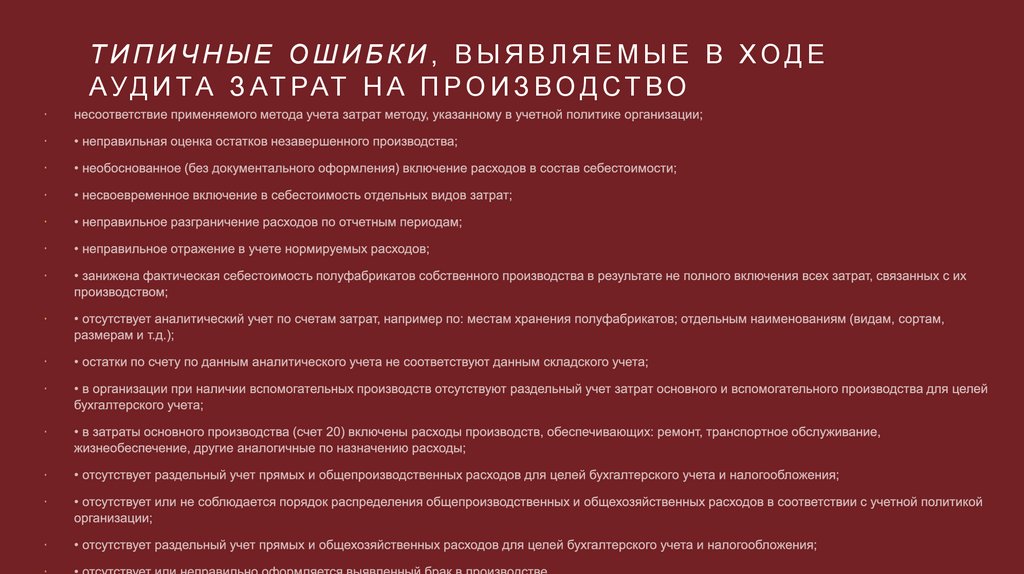

ТИПИЧНЫЕ ОШИБКИ , ВЫЯВЛЯЕМЫЕ В ХОДЕА У Д И Т А З АТ РАТ Н А П Р О И З В О Д С Т В О