Экономика

ЭкономикаПохожие презентации:

Банки и розничный бизнес в новых экономических условиях

1.

Банки и розничный бизнес вновых экономических условиях

Докладчик: Гориловская М.С.

16 октября 2014г.

2.

Динамика рынка кредитования ФЛДинамика темпов роста кредитов ФЛ

Темпы роста по видам кредитов ФЛ

Динамика долей просроченной задолженности ФЛ и ЮЛ

Динамика просрочки по ипотечным кредитам

Источник: Рейтинговое Агентство «Эксперт РА» (RAEX)

2

3.

Маржинальность розничного бизнесаБорьба за объемы кредитования и качественного заемщика на фоне дорожающего фондирования

Кредиты

наличными

29,03%

29,07%

28,79%

28,48%

27,40%

26,79%

27,82%

22,40%

21,00%

21,70%

21,11%

20,17%

20,39%

05.2014

06.2014

07.2014

%

Срочные

вклады

24,00%

24,00%

23,90%

23,40%

23,53%

23,52%

23,31%

22,96%

01.2014

02.2014

8,23%

8,15%

7,15%

03.2014

04.2014

8,53%

8,12%

8,33%

8,46%

8,19%

7,15%

7,13%

7,41%

7,56%

7,71%

7,89%

6,18%

6,20%

6,18%

6,33%

6,49%

6,77%

6,86%

01.2014

02.2014

03.2014

04.2014

05.2014

06.2014

07.2014

-1,21 п.п.

-3,14 п.п.

+0,30 п.п.

%

+0,68 п.п.

Источник: Frank RG

3

4.

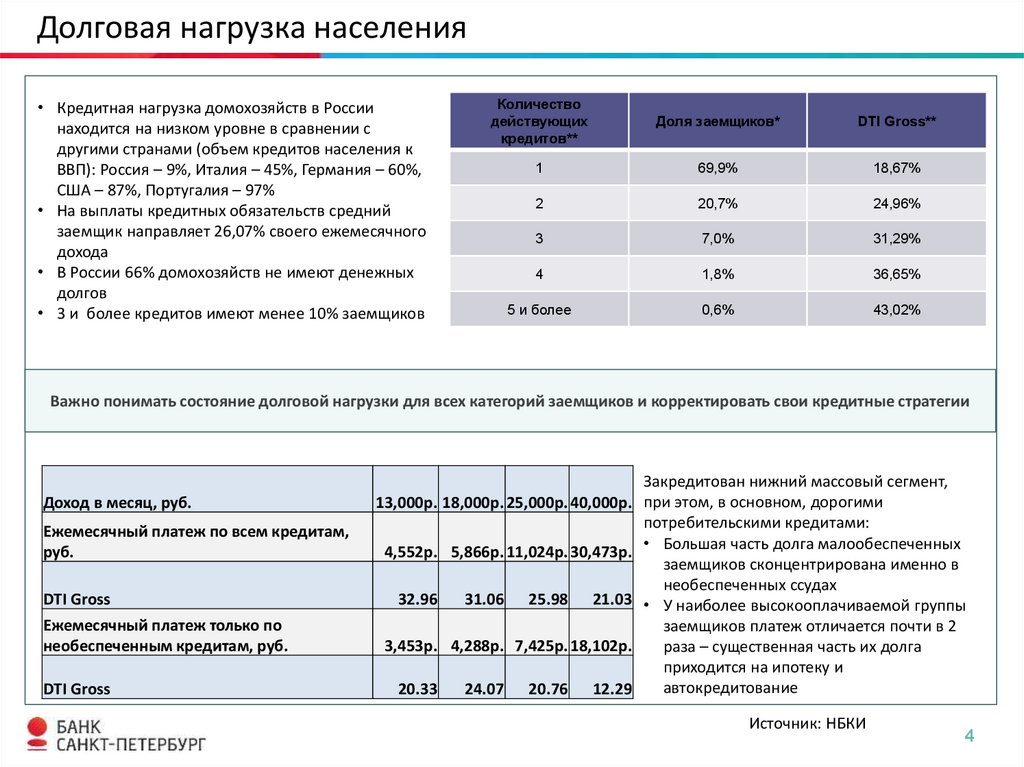

Долговая нагрузка населения• Кредитная нагрузка домохозяйств в России

находится на низком уровне в сравнении с

другими странами (объем кредитов населения к

ВВП): Россия – 9%, Италия – 45%, Германия – 60%,

США – 87%, Португалия – 97%

• На выплаты кредитных обязательств средний

заемщик направляет 26,07% своего ежемесячного

дохода

• В России 66% домохозяйств не имеют денежных

долгов

• 3 и более кредитов имеют менее 10% заемщиков

Количество

действующих

кредитов**

Доля заемщиков*

DTI Gross**

1

69,9%

18,67%

2

20,7%

24,96%

3

7,0%

31,29%

4

1,8%

36,65%

5 и более

0,6%

43,02%

Важно понимать состояние долговой нагрузки для всех категорий заемщиков и корректировать свои кредитные стратегии

Доход в месяц, руб.

Ежемесячный платеж по всем кредитам,

руб.

DTI Gross

Ежемесячный платеж только по

необеспеченным кредитам, руб.

DTI Gross

13,000р. 18,000р. 25,000р. 40,000р.

4,552р. 5,866р. 11,024р. 30,473р.

32.96

31.06

25.98

21.03

3,453р. 4,288р. 7,425р. 18,102р.

20.33

24.07

20.76

12.29

Закредитован нижний массовый сегмент,

при этом, в основном, дорогими

потребительскими кредитами:

• Большая часть долга малообеспеченных

заемщиков сконцентрирована именно в

необеспеченных ссудах

• У наиболее высокооплачиваемой группы

заемщиков платеж отличается почти в 2

раза – существенная часть их долга

приходится на ипотеку и

автокредитование

Источник: НБКИ

4

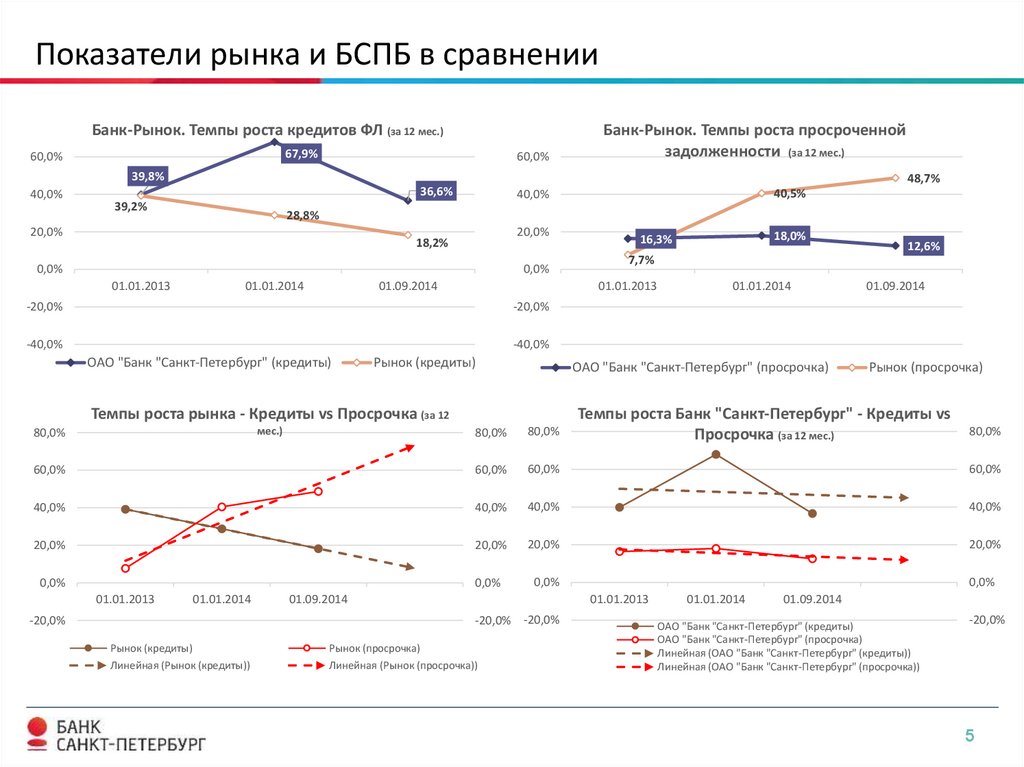

5.

Показатели рынка и БСПБ в сравненииБанк-Рынок. Темпы роста кредитов ФЛ (за 12 мес.)

67,9%

60,0%

60,0%

Банк-Рынок. Темпы роста просроченной

задолженности (за 12 мес.)

39,8%

40,0%

48,7%

36,6%

39,2%

28,8%

20,0%

20,0%

18,2%

0,0%

0,0%

01.01.2013

40,5%

40,0%

01.01.2014

01.09.2014

12,6%

7,7%

01.01.2013

-20,0%

18,0%

16,3%

01.01.2014

01.09.2014

-20,0%

-40,0%

-40,0%

ОАО "Банк "Санкт-Петербург" (кредиты)

Рынок (кредиты)

ОАО "Банк "Санкт-Петербург" (просрочка)

Темпы роста рынка - Кредиты vs Просрочка (за 12

Рынок (просрочка)

Темпы роста Банк "Санкт-Петербург" - Кредиты vs

Просрочка (за 12 мес.)

80,0%

80,0%

60,0%

60,0%

60,0%

60,0%

40,0%

40,0%

40,0%

40,0%

20,0%

20,0%

20,0%

20,0%

0,0%

0,0%

мес.)

80,0%

0,0%

01.01.2013

01.01.2014

-20,0% -20,0%

-20,0%

0,0%

01.01.2013

01.09.2014

Рынок (кредиты)

Рынок (просрочка)

Линейная (Рынок (кредиты))

Линейная (Рынок (просрочка))

80,0%

01.01.2014

01.09.2014

ОАО "Банк "Санкт-Петербург" (кредиты)

ОАО "Банк "Санкт-Петербург" (просрочка)

Линейная (ОАО "Банк "Санкт-Петербург" (кредиты))

Линейная (ОАО "Банк "Санкт-Петербург" (просрочка))

-20,0%

5

6.

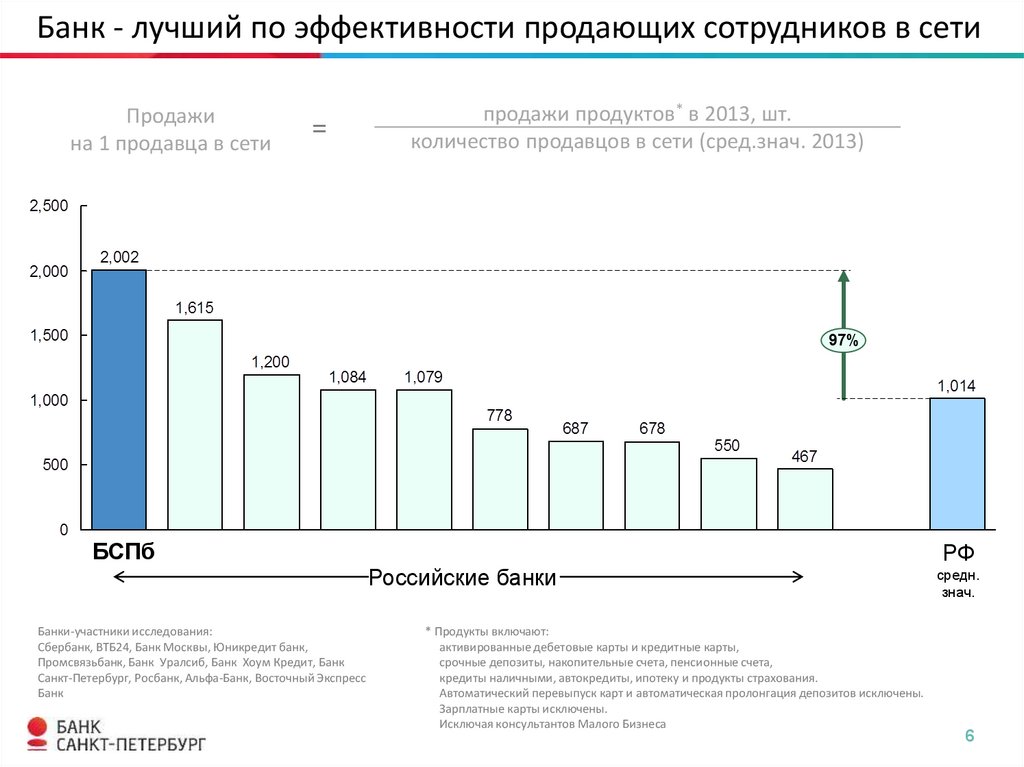

Банк - лучший по эффективности продающих сотрудников в сетиПродажи

на 1 продавца в сети

=

продажи продуктов* в 2013, шт.

количество продавцов в сети (сред.знач. 2013)

БСПб

Российские банки

Банки-участники исследования:

Сбербанк, ВТБ24, Банк Москвы, Юникредит банк,

Промсвязьбанк, Банк Уралсиб, Банк Хоум Кредит, Банк

Санкт-Петербург, Росбанк, Альфа-Банк, Восточный Экспресс

Банк

* Продукты включают:

активированные дебетовые карты и кредитные карты,

срочные депозиты, накопительные счета, пенсионные счета,

кредиты наличными, автокредиты, ипотеку и продукты страхования.

Автоматический перевыпуск карт и автоматическая пролонгация депозитов исключены.

Зарплатные карты исключены.

Исключая консультантов Малого Бизнеса

РФ

средн.

знач.

6

7.

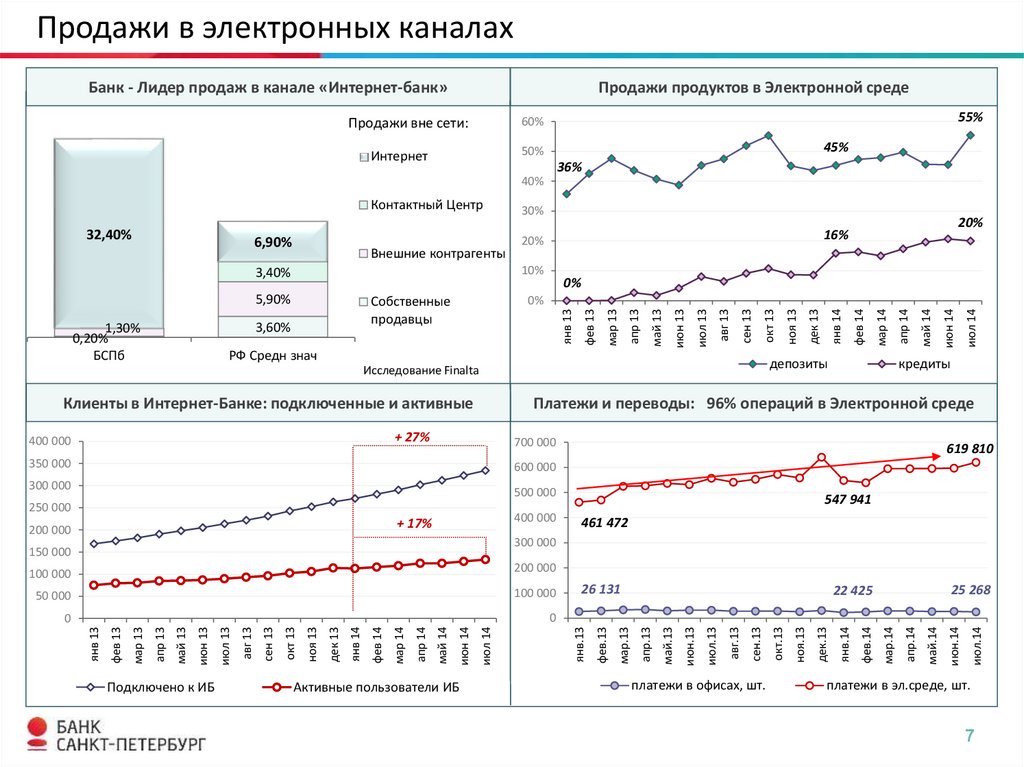

Продажи в электронных каналахБанк - Лидер продаж в канале «Интернет-банк»

Продажи продуктов в Электронной среде

55%

60%

Продажи вне сети:

45%

50%

Интернет

36%

40%

Контактный Центр

Внешние контрагенты

10%

3,40%

РФ Средн знач

Клиенты в Интернет-Банке: подключенные и активные

июл 14

июн 14

май 14

апр 14

мар 14

фев 14

янв 14

дек 13

депозиты

Исследование Finalta

кредиты

Платежи и переводы: 96% операций в Электронной среде

+ 27%

400 000

ноя 13

окт 13

сен 13

авг 13

июл 13

май 13

июн 13

янв 13

3,60%

1,30%

0,20%

БСПб

0%

0%

Собственные

продавцы

апр 13

5,90%

20%

16%

20%

мар 13

6,90%

фев 13

32,40%

30%

700 000

350 000

619 810

600 000

300 000

500 000

250 000

400 000

+ 17%

200 000

547 941

461 472

300 000

Подключено к ИБ

Активные пользователи ИБ

июн.14

май.14

апр.14

мар.14

фев.14

янв.14

дек.13

ноя.13

окт.13

сен.13

авг.13

июл.13

июн.13

май.13

платежи в офисах, шт.

июл.14

25 268

22 425

апр.13

мар.13

26 131

фев.13

июл 14

июн 14

май 14

апр 14

фев 14

мар 14

янв 14

дек 13

ноя 13

окт 13

сен 13

авг 13

июл 13

июн 13

0

май 13

0

апр 13

100 000

мар 13

50 000

фев 13

200 000

янв 13

100 000

янв.13

150 000

платежи в эл.среде, шт.

7

8.

Управление кредитными рискамиПоиск целевых клиентских сегментов и

четкая ориентация продуктов

Умеренный аппетит к продажам

Построение кредитного конвейера

Мониторинг и моделирование поведения портфеля

Выстроенная система сбора задолженности

на ранних и поздних стадиях

Фабрика рефинансирования

8

9.

Управление доходностьюРост доходности бизнеса

Четкое понимание маржинальности

продукта: высокомаржинальные

(процентные и комиссионные) продукты

имеют приоритет в продажах,

позиционирование сервисных операций и

услуг

Процессы и продукты должны быть

простыми и дружелюбными для

сотрудников и клиентов

Эффективное использование и

управление продажами с помощью

системы CRM

Оптимизация затрат

Централизация и автоматизация процессов

Лин-методология

Скоринг

Доступность продуктов и услуг в

электронных каналах

9

10.

Благодарим за внимание!Малоохтинский пр., 64

Санкт-Петербург, 195112, Россия

тел.: 8 /812/ 329 5050

тел.: 8 /800/ 555 5050

11.

Ипотечное кредитованиеДоля Банка на рынке

Конкурентная среда

13%

10,5%

10,3%

11% 10,3%

10,5% 10,7%

9%

7%

2013 (банк)

2014 (банк)

5%

13,30%

12,91%

12,69%

12,80%

12,79%

12,83%

1,25%

0,88%

0,65%

0,40%

0,07%

1,40%

13%

12%

11%

1,66%

Конкурентные преимущества

Маржа

Плановая

Цена за риск

1,40%

1,40%

1,40%

1,40%

1,40%

10,8%

11,0%

Трансферт

10,3%

10,4%

11,4%

10,2%

янв.14

фев.14

мар.14

апр.14

май.14

июн.14

Процентная

ставка

10%

9%

Текст

Усиление конкурентной борьбы из-за смещения

интереса банков с рынка потреб. кредитов на

Текст

ипотечное, увеличение количества игроков

Ускорение темпов выгашивания портфеля

Доходность по новым выдачам

14%

Снижение маржинальности бизнеса,

демпинг со стороны государственных и крупных

коммерческих банков

Текст

8%

Маржинальная прибыль, млн. руб.

+ 78%

202

+ 26%

254

113

1П 2013

2П 2013

1П 2014

Удобство подачи заявки и высокая скорость

рассмотрения

Текст

Широкая сеть лояльных партнеров (акции, гибкость)

Текст

Текст

Удобство обслуживания кредита

Предложения по развитию бизнеса

Централизация функционала по подготовке ипотечных

сделок в Головном Банке (Отдел ипотечного

кредитования)

Улучшение программ вторичного рынка

(выдачи через банки-партнеры, упрощение процедур,

оптимизация тарифной сетки)

Подготовка к построению модели выдач через банкипартнеры

Секъюритизация портфеля (снижение стоимости

капитала под ипотечный портфель)

11

12.

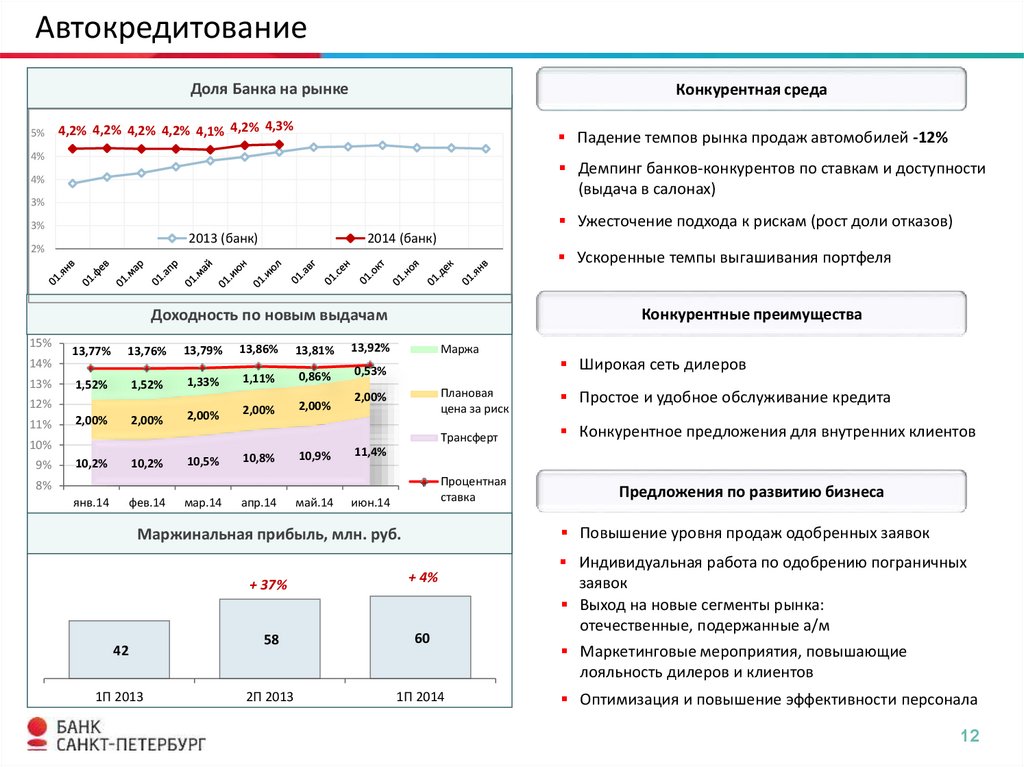

АвтокредитованиеДоля Банка на рынке

5%

Конкурентная среда

4,2% 4,2% 4,2% 4,2% 4,1% 4,2% 4,3%

Падение темпов рынка продаж автомобилей -12%

4%

4%

3%

3%

2013 (банк)

2%

Текст

Демпинг банков-конкурентов по ставкам и доступности

(выдача в салонах)

Текст

Текст

Ужесточение подхода к рискам (рост доли отказов)

2014 (банк)

Ускоренные темпы выгашивания портфеля

Конкурентные преимущества

Доходность по новым выдачам

15%

14%

13%

13,77%

13,76%

13,79%

13,86%

13,81%

13,92%

1,52%

1,33%

1,11%

0,86%

0,53%

1,52%

2,00%

2,00%

2,00%

12%

11%

2,00%

Плановая

цена за риск

2,00%

Трансферт

10%

9%

2,00%

Маржа

10,2%

10,2%

10,5%

10,8%

10,9%

11,4%

янв.14

фев.14

мар.14

апр.14

май.14

июн.14

Процентная

ставка

8%

1П 2013

Текст

Текст

Простое и удобное обслуживание кредита

Текст

Конкурентное предложения для внутренних клиентов

Предложения по развитию бизнеса

Повышение уровня продаж одобренных заявок

Маржинальная прибыль, млн. руб.

42

Широкая сеть дилеров

+ 37%

+ 4%

58

60

2П 2013

1П 2014

Индивидуальная работа по одобрению пограничных

заявок

Выход на новые сегменты рынка:

отечественные, подержанные а/м

Маркетинговые мероприятия, повышающие

лояльность дилеров и клиентов

Оптимизация и повышение эффективности персонала

12

13.

Потребительские кредитыДоля Банка на рынке

8%

6,9%

7,0% 6,8%

7,1%

Конкурентная среда

6,8%

6%

5,0%

4%

2013 (банк)

2014 (банк)

Рост процента отказов:

по факту +30% больше 2013г.

Текст

Снижение спроса и темпов роста рынка в связи с

насыщением, а также действиями регулятора и СМИ

Текст

Текст

Ускорение темпов выгашивания портфеля

Ценовое давление от банков с дешевым

фондированием, в т.ч. в борьбе за качественного

заемщика

2%

Доходность по новым выдачам

20%

17,68%

17,69%

17,68%

17,70%

17,79%

17,83%

15%

4,38%

4,32%

4,05%

3,77%

3,66%

3,22%

3,22%

3,24%

3,26%

3,26%

10%

5%

3,21%

3,14%

10,2%

10,2%

10,4%

10,7%

10,9%

Плановая

цена за риск

Трансферт

11,3%

Процентная

ставка

0%

янв.14

фев.14

мар.14

апр.14

май.14

июн.14

Маржинальная прибыль, млн. руб.

141

1П 2013

Конкурентные преимущества

Маржа

+ 49%

+ 12%

211

236

2П 2013

1П 2014

Текст

Большая клиентская база: участники ЗП проектов и РКО

Текст

Оформление кредита без посещения офиса банка

Текст

Гарантии лучших условий для надежных клиентов

Предложения по развитию бизнеса

Возобновление предодобренных предложений для

зарплатных и лояльных клиентов

Развитие каналов продаж потреб. кредитов:

продажи в формате «замкнутого цикла» в Контактцентре, введение аллокации продаж по каналам

привлечения (факторный анализ), микросегментный

подход в ЦМК

13

14.

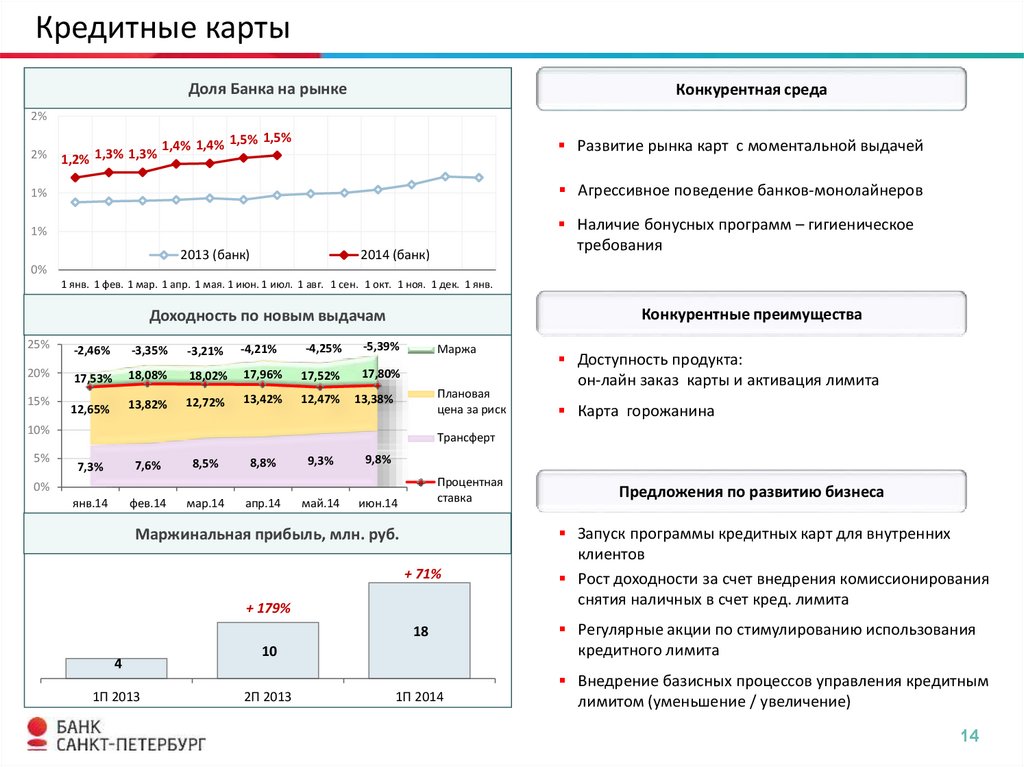

Кредитные картыДоля Банка на рынке

Конкурентная среда

2%

2%

1,2% 1,3% 1,3%

1,5%

1,4% 1,4% 1,5%

Развитие рынка карт с моментальной выдачей

1%

1%

2013 (банк)

2014 (банк)

Текст

Текст

Агрессивное поведение банков-монолайнеров

Текст

Наличие бонусных программ – гигиеническое

требования

0%

1 янв. 1 фев. 1 мар. 1 апр. 1 мая. 1 июн. 1 июл. 1 авг. 1 сен. 1 окт. 1 ноя. 1 дек. 1 янв.

Конкурентные преимущества

Доходность по новым выдачам

25%

-2,46%

-3,35%

-3,21%

-4,21%

20%

17,53%

18,08%

18,02%

12,65%

13,82%

12,72%

15%

-4,25%

-5,39%

17,96%

17,52%

17,80%

13,42%

12,47%

Маржа

Плановая

цена за риск

13,38%

10%

5%

Доступность продукта:

он-лайн заказ карты и активация лимита

Карта горожанина

Трансферт

7,6%

7,3%

8,5%

8,8%

9,3%

9,8%

Процентная

ставка

0%

янв.14

фев.14

мар.14

апр.14

май.14

июн.14

Маржинальная прибыль, млн. руб.

+ 71%

+ 179%

18

4

1П 2013

10

2П 2013

1П 2014

Предложения по развитию бизнеса

Запуск программы кредитных карт для внутренних

клиентов

Рост доходности за счет внедрения комиссионирования

снятия наличных в счет кред. лимита

Регулярные акции по стимулированию использования

кредитного лимита

Внедрение базисных процессов управления кредитным

лимитом (уменьшение / увеличение)

14

15.

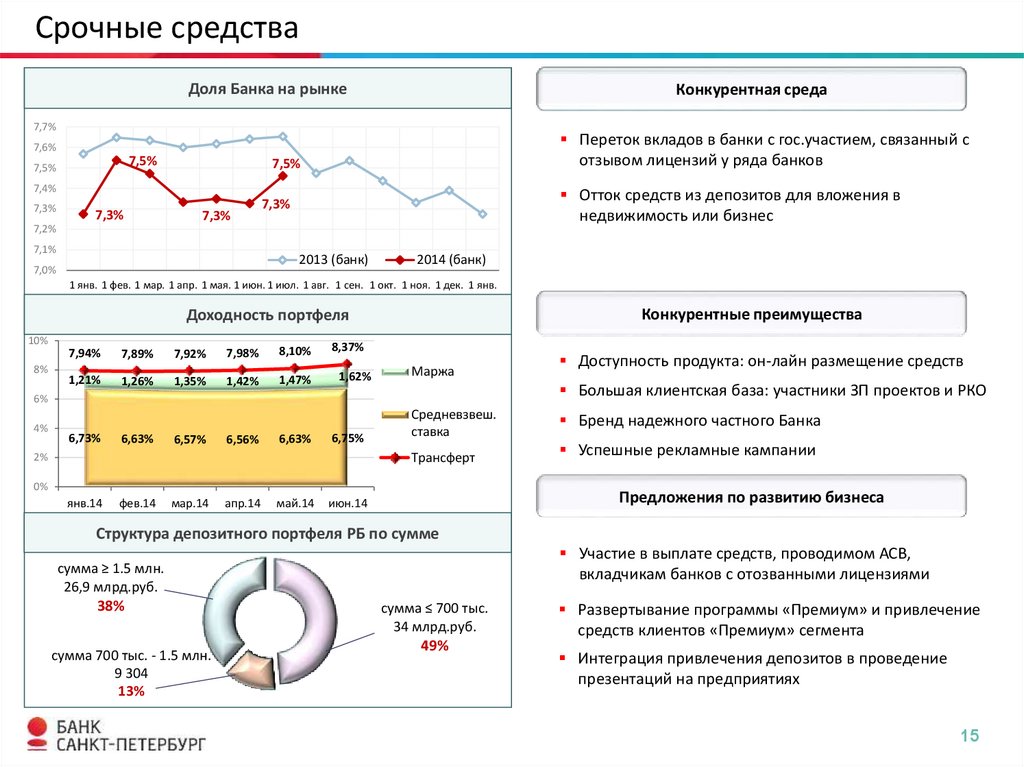

Срочные средстваДоля Банка на рынке

Конкурентная среда

7,7%

Переток вкладов в банки с гос.участием, связанный с

отзывом лицензий у ряда банков

7,6%

7,5%

7,5%

7,5%

7,4%

7,3%

7,3%

7,3%

Отток средств из депозитов для вложения в

недвижимость или бизнес

7,3%

7,2%

7,1%

2013 (банк)

7,0%

2014 (банк)

1 янв. 1 фев. 1 мар. 1 апр. 1 мая. 1 июн. 1 июл. 1 авг. 1 сен. 1 окт. 1 ноя. 1 дек. 1 янв.

Конкурентные преимущества

Доходность портфеля

10%

8%

7,94%

7,89%

7,92%

7,98%

8,10%

1,21%

1,26%

1,35%

1,42%

1,47%

8,37%

1,62%

Маржа

Большая клиентская база: участники ЗП проектов и РКО

6%

4%

6,73%

6,63%

6,57%

6,56%

6,63%

6,75%

Средневзвеш.

ставка

Трансферт

2%

0%

янв.14

фев.14

мар.14

апр.14

май.14

Доступность продукта: он-лайн размещение средств

Бренд надежного частного Банка

Успешные рекламные кампании

Предложения по развитию бизнеса

июн.14

Структура депозитного портфеля РБ по сумме

сумма ≥ 1.5 млн.

26,9 млрд.руб.

38%

сумма 700 тыс. - 1.5 млн.

9 304

13%

Участие в выплате средств, проводимом АСВ,

вкладчикам банков с отозванными лицензиями

сумма ≤ 700 тыс.

34 млрд.руб.

49%

Развертывание программы «Премиум» и привлечение

средств клиентов «Премиум» сегмента

Интеграция привлечения депозитов в проведение

презентаций на предприятиях

15

16.

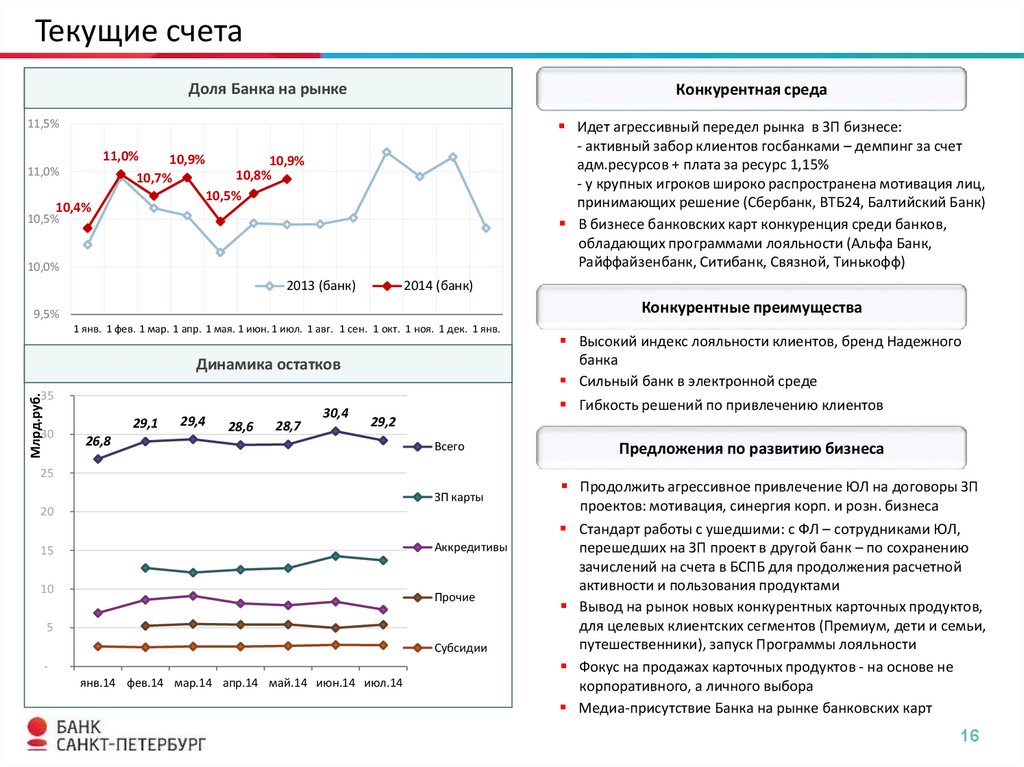

Текущие счетаДоля Банка на рынке

Конкурентная среда

11,5%

11,0%

10,9%

10,7%

11,0%

10,4%

10,9%

10,8%

10,5%

10,5%

10,0%

2013 (банк)

2014 (банк)

Конкурентные преимущества

9,5%

1 янв. 1 фев. 1 мар. 1 апр. 1 мая. 1 июн. 1 июл. 1 авг. 1 сен. 1 окт. 1 ноя. 1 дек. 1 янв.

Динамика остатков

Млрд.руб.

35

30

Идет агрессивный передел рынка в ЗП бизнесе:

- активный забор клиентов госбанками – демпинг за счет

Текст

адм.ресурсов + плата за ресурс 1,15%

Текст

- у крупных игроков широко распространена мотивация лиц,

Текст

принимающих решение (Сбербанк, ВТБ24, Балтийский Банк)

В бизнесе банковских карт конкуренция среди банков,

обладающих программами лояльности (Альфа Банк,

Райффайзенбанк, Ситибанк, Связной, Тинькофф)

29,1

26,8

29,4

28,6

28,7

30,4

Высокий индекс лояльности клиентов, бренд Надежного

банка

Сильный банк в электронной среде

Гибкость решений по привлечению клиентов

29,2

Всего

25

ЗП карты

20

Аккредитивы

15

10

Прочие

5

Субсидии

янв.14 фев.14 мар.14 апр.14 май.14 июн.14 июл.14

Предложения по развитию бизнеса

Продолжить агрессивное привлечение ЮЛ на договоры ЗП

проектов: мотивация, синергия корп. и розн. бизнеса

Стандарт работы с ушедшими: с ФЛ – сотрудниками ЮЛ,

перешедших на ЗП проект в другой банк – по сохранению

зачислений на счета в БСПБ для продолжения расчетной

активности и пользования продуктами

Вывод на рынок новых конкурентных карточных продуктов,

для целевых клиентских сегментов (Премиум, дети и семьи,

путешественники), запуск Программы лояльности

Фокус на продажах карточных продуктов - на основе не

корпоративного, а личного выбора

Медиа-присутствие Банка на рынке банковских карт

16

17.

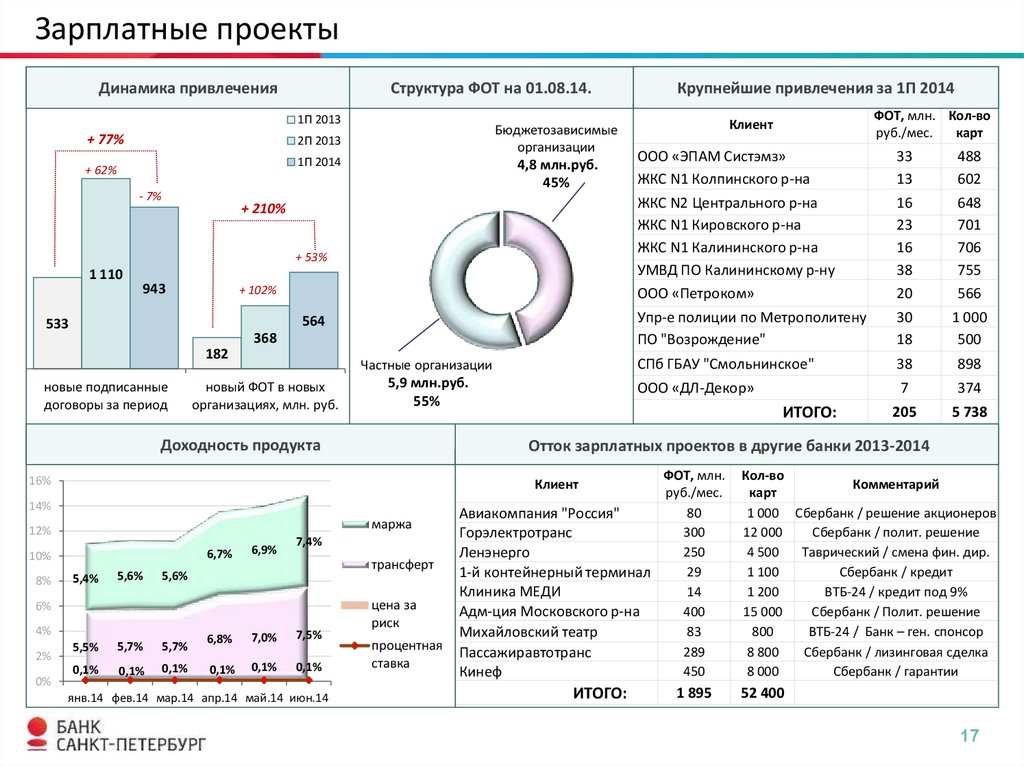

Зарплатные проектыДинамика привлечения

Структура ФОТ на 01.08.14.

1П 2013

+ 77%

Бюджетозависимые

организации

2П 2013

1П 2014

+ 62%

- 7%

4,8 млн.руб.

45%

+ 210%

+ 53%

1 110

943

+ 102%

564

533

368

182

новые подписанные

договоры за период

Частные организации

новый ФОТ в новых

организациях, млн. руб.

5,9 млн.руб.

55%

Доходность продукта

14%

маржа

6,7%

10%

5,4%

5,6%

6,9%

7,4%

трансферт

5,6%

6%

4%

2%

0%

ООО «ЭПАМ Систэмз»

ЖКС N1 Колпинского р-на

ЖКС N2 Центрального р-на

ЖКС N1 Кировского р-на

ЖКС N1 Калининского р-на

УМВД ПО Калининскому р-ну

ООО «Петроком»

33

13

16

23

16

38

20

488

602

648

701

706

755

566

Упр-е полиции по Метрополитену

ПО "Возрождение"

30

18

1 000

500

СПб ГБАУ "Смольнинское"

38

898

ООО «ДЛ-Декор»

7

374

205

5 738

ИТОГО:

ФОТ, млн.

руб./мес.

80

Авиакомпания "Россия"

300

Горэлектротранс

250

Ленэнерго

29

1-й контейнерный терминал

14

Клиника МЕДИ

400

Адм-ция Московского р-на

83

Михайловский театр

289

Пассажиравтотранс

450

Кинеф

Клиент

12%

5,5%

0,1%

5,7%

0,1%

5,7%

0,1%

6,8%

7,0%

7,5%

0,1%

0,1%

0,1%

янв.14 фев.14 мар.14 апр.14 май.14 июн.14

ФОТ, млн. Кол-во

руб./мес.

карт

Клиент

Отток зарплатных проектов в другие банки 2013-2014

16%

8%

Крупнейшие привлечения за 1П 2014

цена за

риск

процентная

ставка

ИТОГО:

1 895

Кол-во

Комментарий

карт

1 000 Сбербанк / решение акционеров

12 000

Сбербанк / полит. решение

4 500

Таврический / смена фин. дир.

1 100

Сбербанк / кредит

1 200

ВТБ-24 / кредит под 9%

15 000

Сбербанк / Полит. решение

800

ВТБ-24 / Банк – ген. спонсор

8 800

Сбербанк / лизинговая сделка

8 000

Сбербанк / гарантии

52 400

17

18.

Комиссионные доходыКомиссии и плата за услуги. Динамика роста

Конкурентная среда

+ 41%

Конкуренция среди банков с сильной транзакционной

моделью и карточным бизнесом

+ 7%

Свобода клиента в выборе расчетного банка – простое

перемещение средств в поле наиболее выгодной и

удобной модели обслуживания

+ 32%

534

500

Конкурентные преимущества

380

Высокий индекс лояльности клиентов, бренд

Надежного банка

1П 2013

2П 2013

1П 2014

Сильный банк в электронной среде

Наличие платежных сервисов: регулярный перевод,

автоплатеж, перевод с карты на карту

Ключевые статьи комиссионного дохода РБ

+ 31%

1П 2013

+ 7%

2П 2013

1П 2014

Предложения по развитию бизнеса

+ 22%

Регулярный пересмотр тарифов

328 350

+ 52%

+ 78%

268

75

операции с

картами

+ 500%

+ 42% + 7%

+ 11%

+ 64%

106 114

расчетное

обслуживание

18

29

32

аккредитивы

+ 10%

+ 14%

+ 461%

3

16

18

НПФ, СК

+ 3%

+ 5%

10

10

прочие

11

Активация «спящих» клиентов и увеличение выручки

на 1 клиента через внедрение Программы лояльности и

продвижение новых платежных сервисов (перевод с

карты на карту)

Продажа продуктов страхования и новых карточных

продуктов

Привлечение новых клиентов на конкурентные

продукты

18

19.

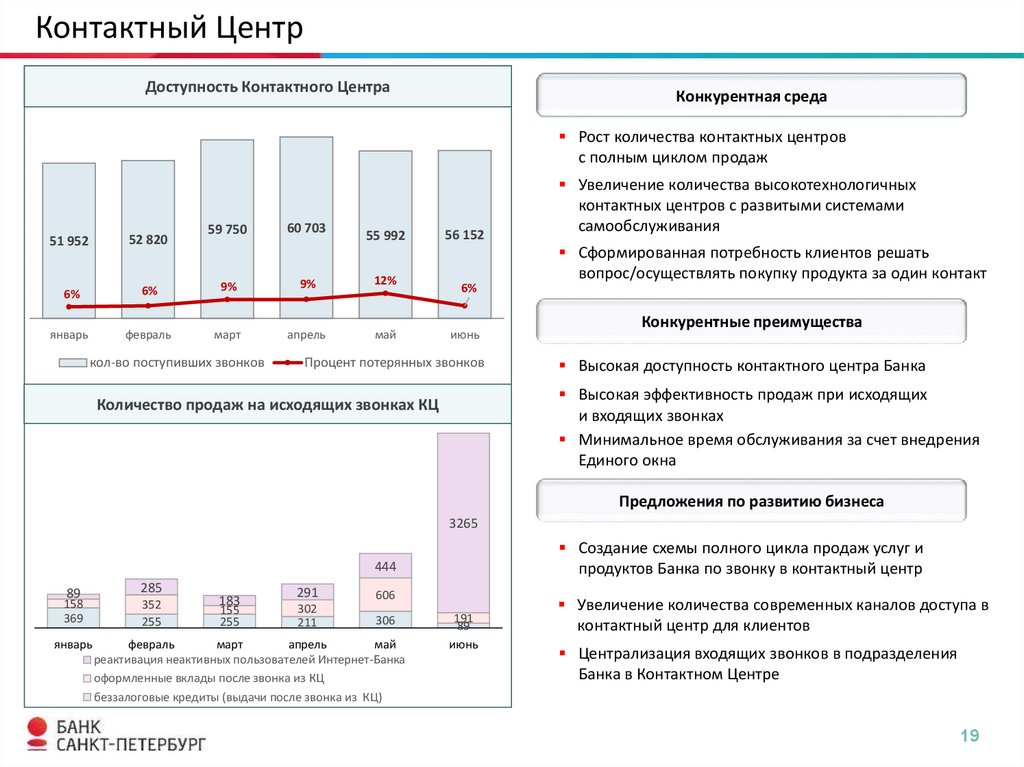

Контактный ЦентрДоступность Контактного Центра

Конкурентная среда

700 00

100 %

90%

600 00

80%

500 00

70%

60%

400 00

50%

300 00

52 820

51 952

59 750

60 703

55 992

56 152

40%

6%

6%

9%

январь

февраль

март

9%

12%

Текст

Текст

Увеличение количества высокотехнологичных

Текст

контактных центров с развитыми системами

самообслуживания

Сформированная потребность клиентов решать

вопрос/осуществлять покупку продукта за один контакт

30%

200 00

100 00

Рост количества контактных центров

с полным циклом продаж

20%

6%

10%

0

Конкурентные преимущества

0%

кол-во поступивших звонков

апрель

май

июнь

Процент потерянных звонков

Количество продаж на исходящих звонках КЦ

Высокая доступность контактного центра Банка

Текст

Текст

Высокая эффективность продаж при исходящих

Текст

и входящих звонках

Минимальное время обслуживания за счет внедрения

Единого окна

Предложения по развитию бизнеса

3265

Создание схемы полного цикла продаж услуг и

продуктов Банка по звонку в контактный центр

444

89

158

369

январь

285

352

255

183

155

255

291

606

302

211

306

февраль

март

апрель

май

реактивация неактивных пользователей Интернет-Банка

оформленные вклады после звонка из КЦ

беззалоговые кредиты (выдачи после звонка из КЦ)

191

89

июнь

Увеличение количества современных каналов доступа в

контактный центр для клиентов

Централизация входящих звонков в подразделения

Банка в Контактном Центре

19

20.

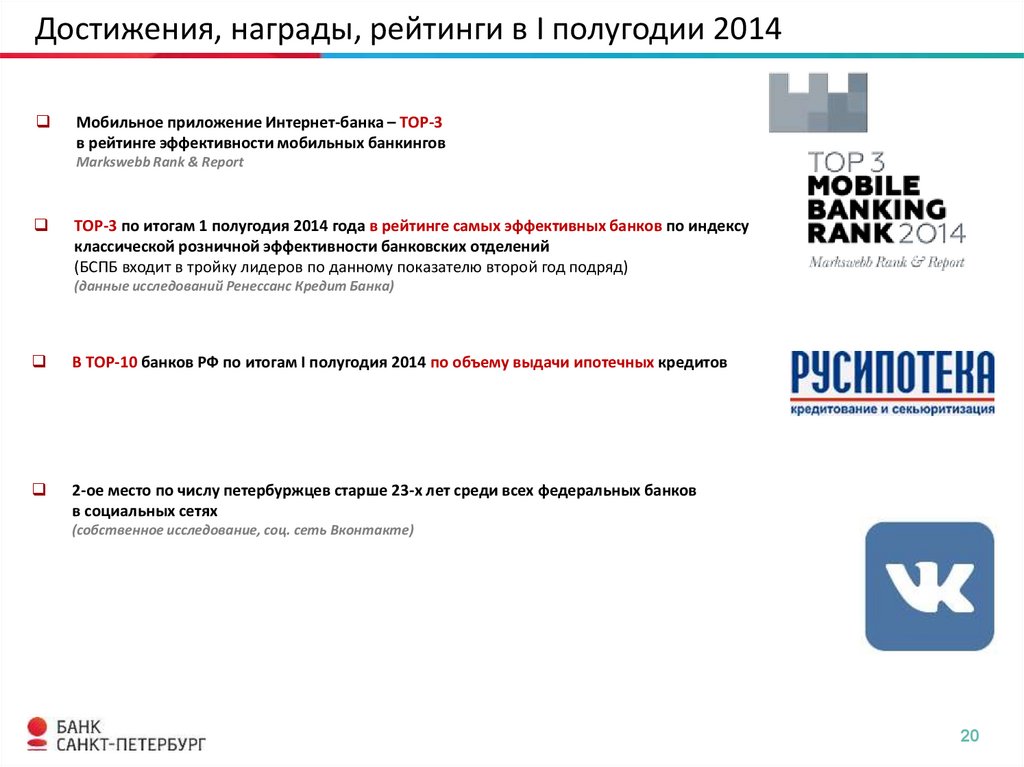

Достижения, награды, рейтинги в I полугодии 2014Мобильное приложение Интернет-банка – ТОР-3

в рейтинге эффективности мобильных банкингов

Markswebb Rank & Report

ТОР-3 по итогам 1 полугодия 2014 года в рейтинге самых эффективных банков по индексу

классической розничной эффективности банковских отделений

(БСПБ входит в тройку лидеров по данному показателю второй год подряд)

(данные исследований Ренессанс Кредит Банка)

В ТОР-10 банков РФ по итогам I полугодия 2014 по объему выдачи ипотечных кредитов

2-ое место по числу петербуржцев старше 23-х лет среди всех федеральных банков

в социальных сетях

(собственное исследование, соц. сеть Вконтакте)

20