Финансы

ФинансыПохожие презентации:

")

Первичное наблюдение, документация и инвентаризация

1.

Тема: Первичное наблюдение,документация и инвентаризация

2.

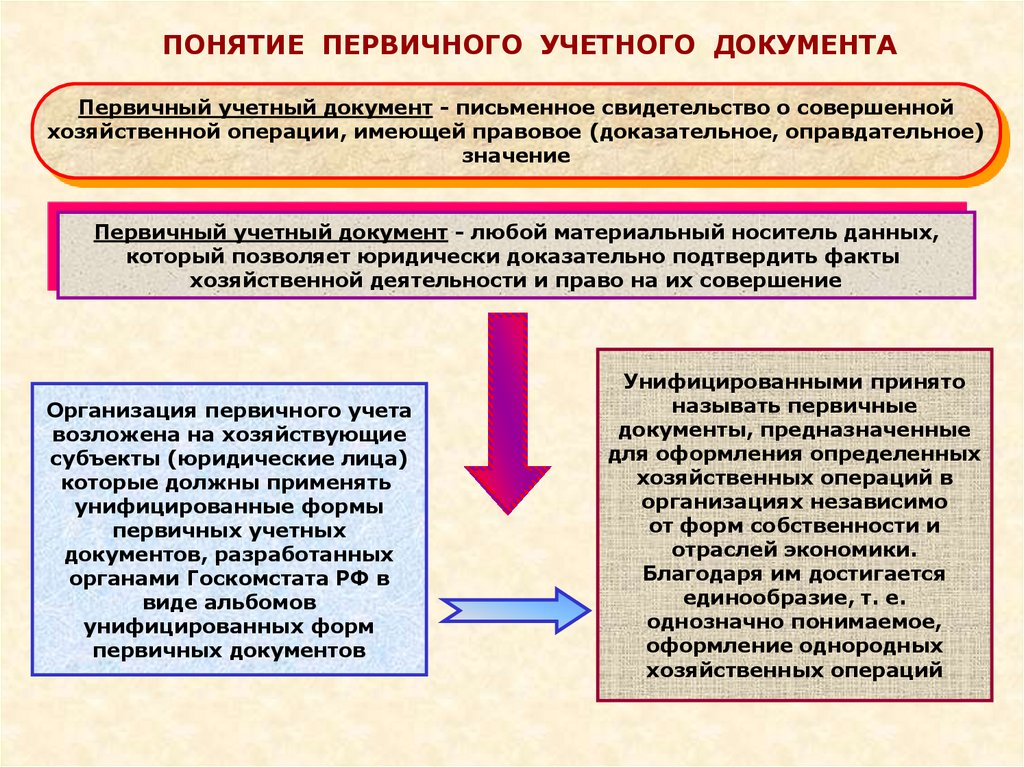

ПОНЯТИЕ ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТАПервичный учетный документ - письменное свидетельство о совершенной

хозяйственной операции, имеющей правовое (доказательное, оправдательное)

значение

Первичный учетный документ - любой материальный носитель данных,

который позволяет юридически доказательно подтвердить факты

хозяйственной деятельности и право на их совершение

Организация первичного учета

возложена на хозяйствующие

субъекты (юридические лица)

которые должны применять

унифицированные формы

первичных учетных

документов, разработанных

органами Госкомстата РФ в

виде альбомов

унифицированных форм

первичных документов

Унифицированными принято

называть первичные

документы, предназначенные

для оформления определенных

хозяйственных операций в

организациях независимо

от форм собственности и

отраслей экономики.

Благодаря им достигается

единообразие, т. е.

однозначно понимаемое,

оформление однородных

хозяйственных операций

3.

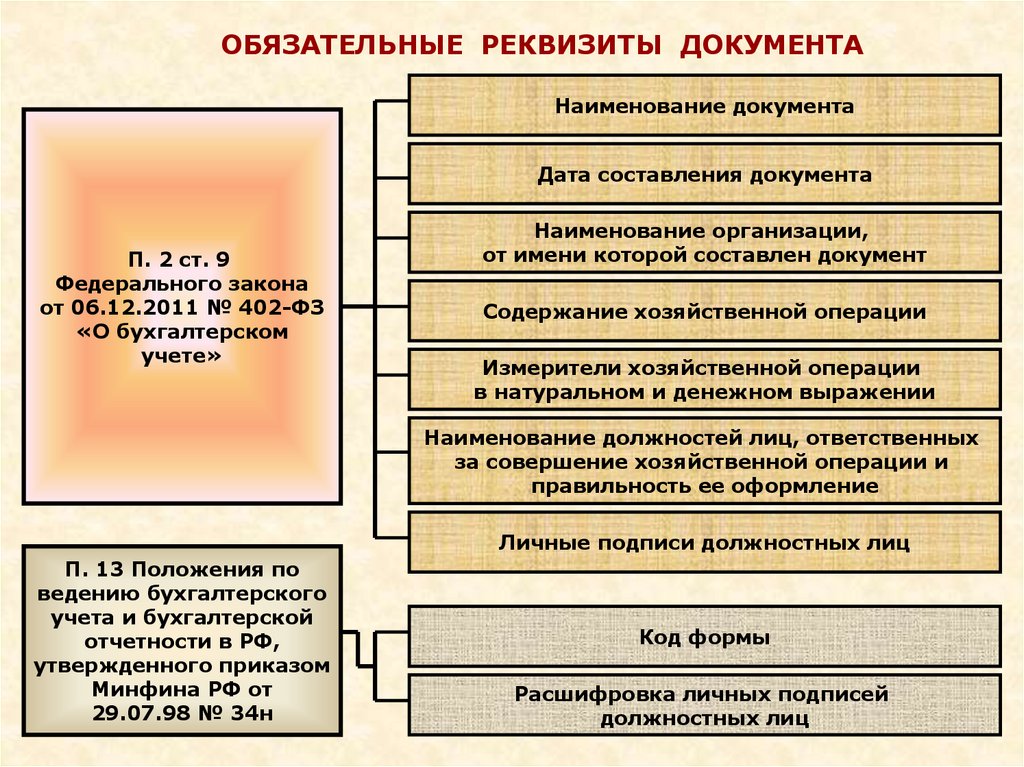

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТАНаименование документа

Дата составления документа

П. 2 ст. 9

Федерального закона

от 06.12.2011 № 402-ФЗ

«О бухгалтерском

учете»

Наименование организации,

от имени которой составлен документ

Содержание хозяйственной операции

Измерители хозяйственной операции

в натуральном и денежном выражении

Наименование должностей лиц, ответственных

за совершение хозяйственной операции и

правильность ее оформление

Личные подписи должностных лиц

П. 13 Положения по

ведению бухгалтерского

учета и бухгалтерской

отчетности в РФ,

утвержденного приказом

Минфина РФ от

29.07.98 № 34н

Код формы

Расшифровка личных подписей

должностных лиц

4.

КЛАССИФИКАЦИЯ ДОКУМЕНТОВПо содержанию

Денежные

документы

Материальные

документы

Расчетные

документы

Отражают кассовые и

банковские операции

Отражают операции по

движению товарноматериальных ценностей

Отражают расчетные

операции предприятия с

контрагентами

По назначению

Распорядительные

документы

Содержат приказ или

распоряжение на

совершение

хозяйственной

операции

Исполнительные

(оправдательные)

документы

Комбинированные

документы

Документы

бухгалтерского

оформления

Удостоверяют факт

совершения

хозяйственной

операции

Содержат в себе

признаки как

распорядительных,

так и

исполнительных

документов

Документы

составляемые

бухгалтером для

дальнейшего

использования в

учетном процессе

5.

КЛАССИФИКАЦИЯ ДОКУМЕНТОВПо количеству учетных

записей

Однопозиционные

(однострочные)

документы

Многопозиционные

(многострочные)

документы

Содержат одну позицию по одной операции

или по одному наименованию товарноматериальных ценностей

Содержат несколько позиций по нескольким

операциям или наименованиям товарноматериальных ценностей

По структуре

Документы с табличной

структурой

Документы с анкетной

структурой

Документы с

комбинированной

структурой

Реквизиты документов

содержатся в таблице, тем

самым создается

возможность выделить

зону для реквизитов,

которые подлежат

машинной обработке

Реквизиты документа

расположены как в

обычной анкете

Ряд реквизитов

располагается по анкетной

структуре, а ряд - по

табличной структуре

6.

КЛАССИФИКАЦИЯ ДОКУМЕНТОВПо месту составления

Внутренние

документы

Внешние

документы

Составляются на

предприятии

Составляются за

пределами предприятия

По объему (порядку

оформления)

Первичные

документы

Сводные

документы

Используются для оформления

хозяйственных операций предприятия

в момент их совершения

Фиксируют данные о хозяйственных

операциях из нескольких первичных

документов

По способу использования

Разовые

документы

Применяются для однократного

отражения фактов хозяйственной

жизни

Накопительные

документы

Используются для многократного

отражения в них хозяйственных операций

в течение отчетного периода

7.

КЛАССИФИКАЦИЯ ДОКУМЕНТОВПо способу заполнения

Документы,

заполняемые частично

автоматизированным

способом

Документы,

заполняемые вручную

Данные в которые частично

заносятся заранее

автоматизированным

способом, остальные

показатели заносятся

вручную

Как правило, напечатанные

типографским способом,

данные в которые

заносятся вручную

Документы, полностью

заполняемые

автоматизированным

способом

Полностью заполняемые

путем автоматизированной

регистрации данных

По порядку оформления

однородных операций

Унифицированные

документы

Формы утверждаются в установленном

порядке и предназначены для

оформления однородных хозяйственных

операций всеми хозяйствующими

субъектами

Прочие

документы

Самостоятельно разрабатываемые

отдельными хозяйствующими субъектами

с учетом специфики их деятельности

8.

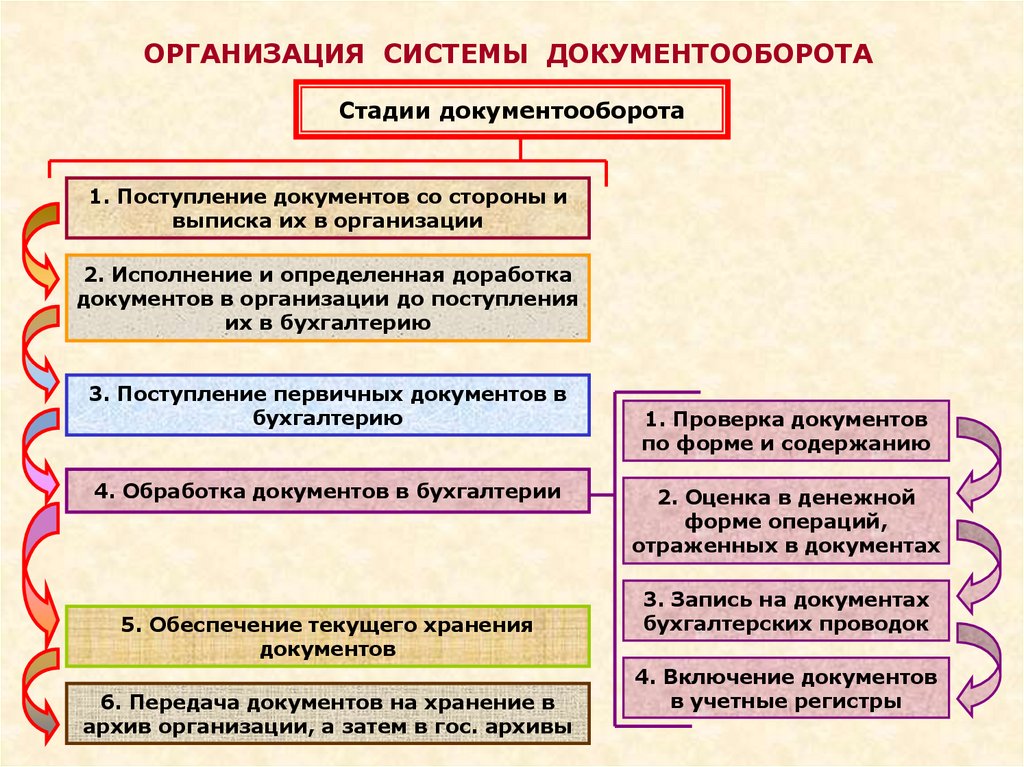

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТАСтадии документооборота

1. Поступление документов со стороны и

выписка их в организации

2. Исполнение и определенная доработка

документов в организации до поступления

их в бухгалтерию

3. Поступление первичных документов в

бухгалтерию

4. Обработка документов в бухгалтерии

5. Обеспечение текущего хранения

документов

6. Передача документов на хранение в

архив организации, а затем в гос. архивы

1. Проверка документов

по форме и содержанию

2. Оценка в денежной

форме операций,

отраженных в документах

3. Запись на документах

бухгалтерских проводок

4. Включение документов

в учетные регистры

9.

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ И ЦЕЛИ ЕЕ ПРОВЕДЕНИЯИнвентаризация - проверка фактического наличия, качественного

состояния и комплектности имущества и сличение их с учетными

данными хозяйства (организации)

Причины проведения инвентаризации

Ошибки при отпуске и

приеме ценностей

Неисправности

оргтехники

Хищения и

злоупотребления

Объекты инвентаризации

Наличие процессов, не

фиксируемых

первичными документами

Контроль действий

материально-ответственных

лиц

Цели инвентаризации

Имущество

организации

Выявление фактического

наличия имущества

Обязательства

организации

Сопоставление фактического

наличия имущества с данными

бухгалтерского учета

Имущество, не

принадлежащее

организации, учитываемое

за балансом

Проверка полноты отражения

в учете обязательств

10.

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙПо объему

Полная

Частичная

Охватывает все виды имущества и

финансовых обязательств предприятия

Охватывает отдельные виды имущества

и финансовых обязательств предприятия

По субъекту

Ординарная

Экстраординарная

Проводится по инициативе

собственников или администрации

Проводится по инициативе сторонних

органов, например, банков и судов

По периодичности

Плановая

Проводится в установленные сроки с

предварительным уведомлением

ответственных лиц

Внезапная

Проводится по требованию

заинтересованных лиц без

предварительного уведомления

ответственных лиц

11.

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙПо цели

Вступительная

Последующая

(текущая)

Проводимая, при

передаче

ценностей

Ликвидационная

В начале

хозяйственной

деятельности

предприятия

В течение отчетного

периода с целью

подтверждения

достоверности

учетных данных

При смене

материальноответственных лиц

При закрытии

организации

По использованию

данных

Информативная

Необходима для подтверждения и

обоснования экономических решений

предприятия, например, для

обоснования суммы испрашиваемого

предприятием кредита

Доказательная

Необходима для подтверждения и

обоснования юридических решений

предприятия, как правило, для

обоснования или опровержения

судебного иска

12.

КЛАССИФИКАЦИЯИНВЕНТАРИЗАЦИЙ

По форме описи

Инвентаризация,

проводимая в

устной форме

Инвентаризация,

проводимая в

автоматизированной

форме

Инвентаризация,

проводимая в

письменной форме

Проводится в целях

оперативного контроля без

отражения данных в

учетных документах

Данные инвентаризации

фиксируются в учетных

документах с

использованием

вычислительной техники

Данные инвентаризации

фиксируются в учетных

документах

По последовательности

Проводимая от

объекта к регистру

Материально-ответственные лица

совместно с проверяющими лицами

составляют инвентаризационные

ведомости, которые сличаются с данными

бухгалтерского учета

Проводимая от

регистра к объекту

Материально-ответственные лица

совместно с проверяющими лицами

сличают данные бухгалтерского учета и

фактические данные

13.

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИПорядок и сроки проведения инвентаризации определяются

руководителем организации

ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ ОБЯЗАТЕЛЬНО

При передаче

имущества в аренду,

выкупе, продаже,

а также при

преобразовании

государственного

или муниципального

предприятия

Перед составлением

годовой

бухгалтерской

отчетности

При смене

материальноответственных лиц

При выявлении

фактов хищения,

злоупотребления

или порчи имущества

В случае стихийного

бедствия или других

чрезвычайных

обстоятельств

При реорганизации

или ликвидации

организации

14.

ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИПриказ руководителя

предприятия

1 этап

Подготовительная работа

2 этап

Сопоставление

фактических данных с

данными учета

Снятие остатков

3 этап

4 этап

Выявление

инвентаризационных разниц

5 этап

Отражение результатов инвентаризации в

бухгалтерском учете

6 этап

15.

ПОРЯДОК ОФОРМЛЕНИЯ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИРасхождения, выявленные в

ходе инвентаризации

Излишки

Приходуются по

рыночной стоимости

Относятся на финансовые

результаты организации

Недостачи

В пределах норм

естественной

убыли

Сверх норм

естественной

убыли

Относятся на

издержки производства

или обращения

Виновные лица

При отсутствии

виновных лиц

На финансовые

результаты