Финансы

ФинансыПохожие презентации:

")

")

")

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г

1.

Изменение КОСГУ 2021Приказ МФ РФ № 222н от 20.09.2020 г.

gosbu.ru

О.А.Подкина

2.

Бюджетная классификация 2021КОСГУ

Приказ Минфина России

от 06.06.2019 N 85н

"О Порядке формирования и применения

кодов бюджетной классификации РФ…"

gosbu.ru

Приказ Минфина

России от 29.11.2017

N 209н

«Об утверждении Порядка применения

КОСГУ»

В редакции Приказа МФ РФ

№ 222н от 20.09.2020 г.

3.

Нормативная база КОСГУ1. Приказ Минфина России от 29.11.2017 N 209н

«Об утверждении Порядка применения КОСГУ».

2. Приказ Минфина России от 29.09.2020 N 222н

"О внесении изменений в Порядок применения КОСГУ,

утвержденный приказом МФ РФ от 29 ноября 2017 г. N

209н"

3. Письмо Минфина России от 11.12.2020 N 02-0810/109210

«О направлении Руководства по применению КОСГУ»

gosbu.ru

4.

ИЗМЕНЕНИЯ В КОСГУ (Приказ 222н)В 2020 году

По доходам

125, 129, 12А,12К, 141,

150, 160,171,

По расходам

211, 231, 232, 241, 242,

gosbu.ru

В 2021 году

По доходам

136, 139,185,190,

По расходам

213, 221, 222,224,225,226,

228,262,263,264,265,266,

267, 292, 294, 296,297,

298, 299,350,410,412, 420,

432, 440, 450

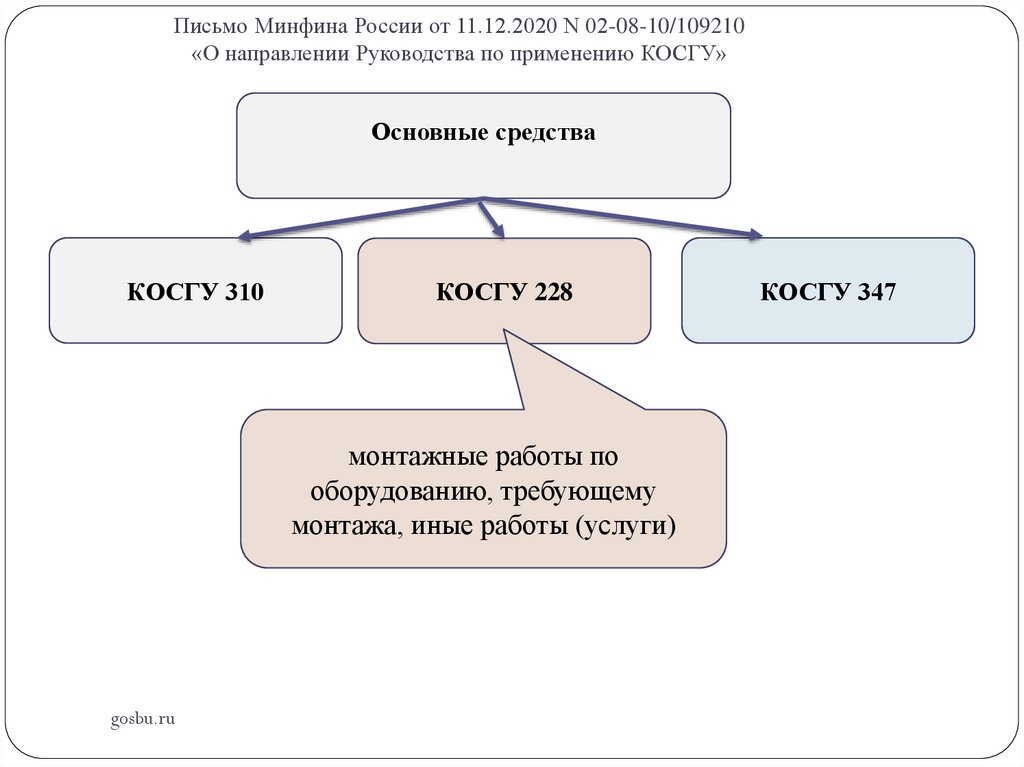

5.

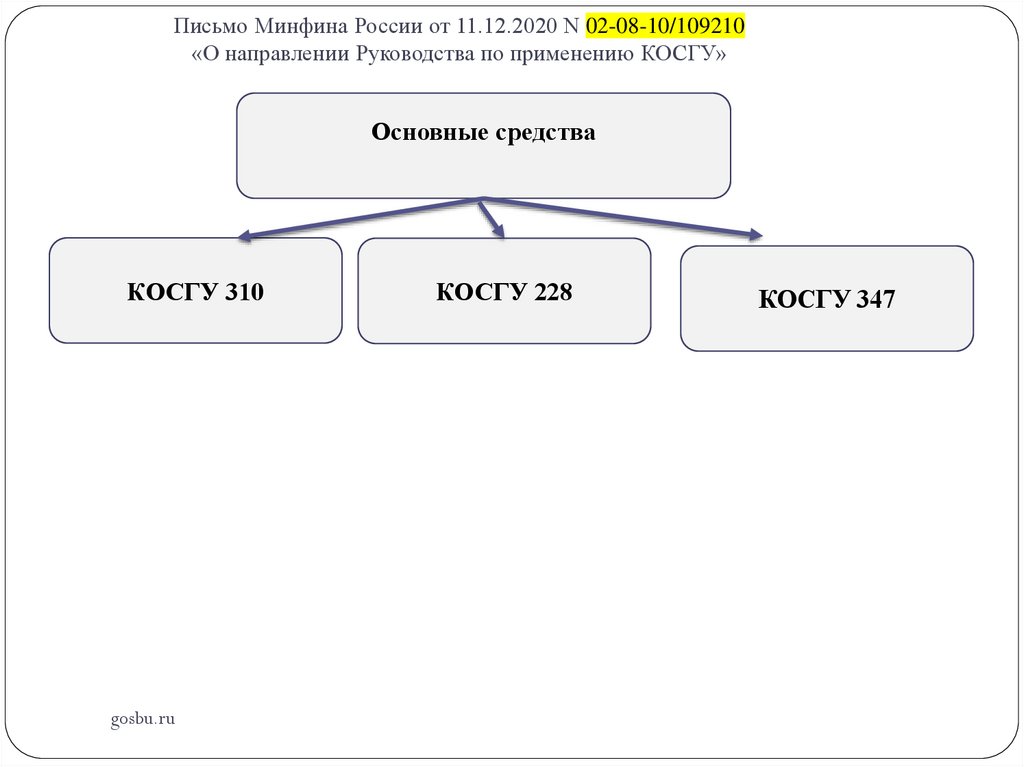

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Основные средства

КОСГУ 310

gosbu.ru

КОСГУ 228

КОСГУ 347

6.

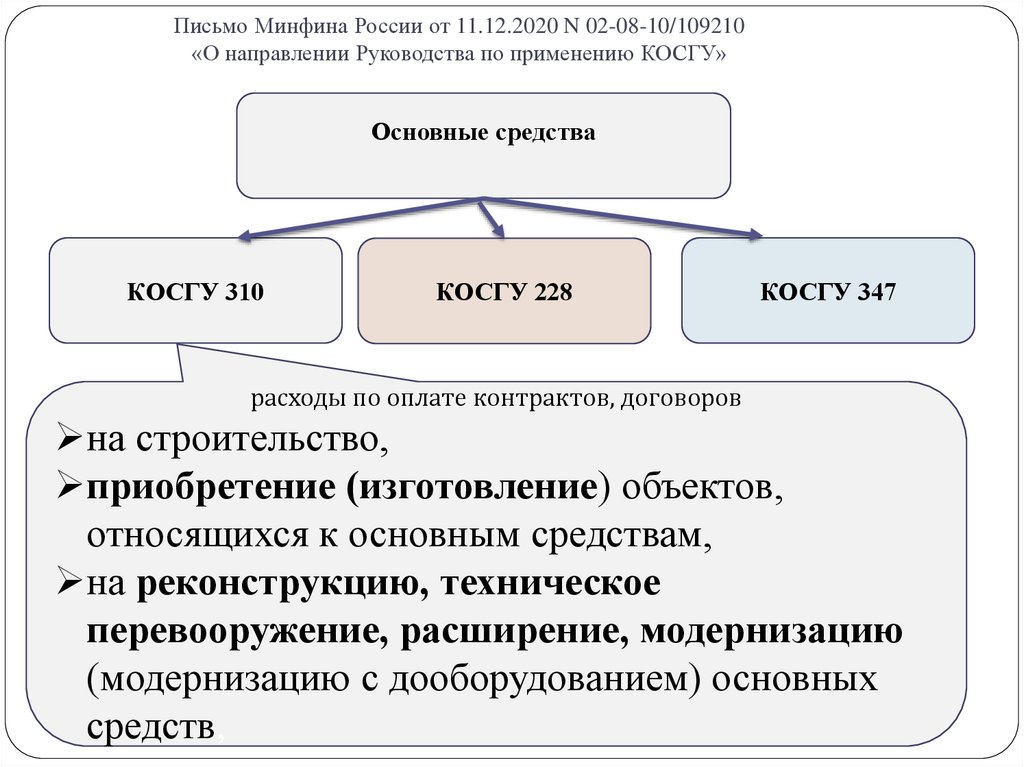

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Основные средства

КОСГУ 310

КОСГУ 228

КОСГУ 347

расходы по оплате контрактов, договоров

на строительство,

приобретение (изготовление) объектов,

относящихся к основным средствам,

на реконструкцию, техническое

перевооружение, расширение, модернизацию

(модернизацию с дооборудованием) основных

gosbu.ru

средств,

7.

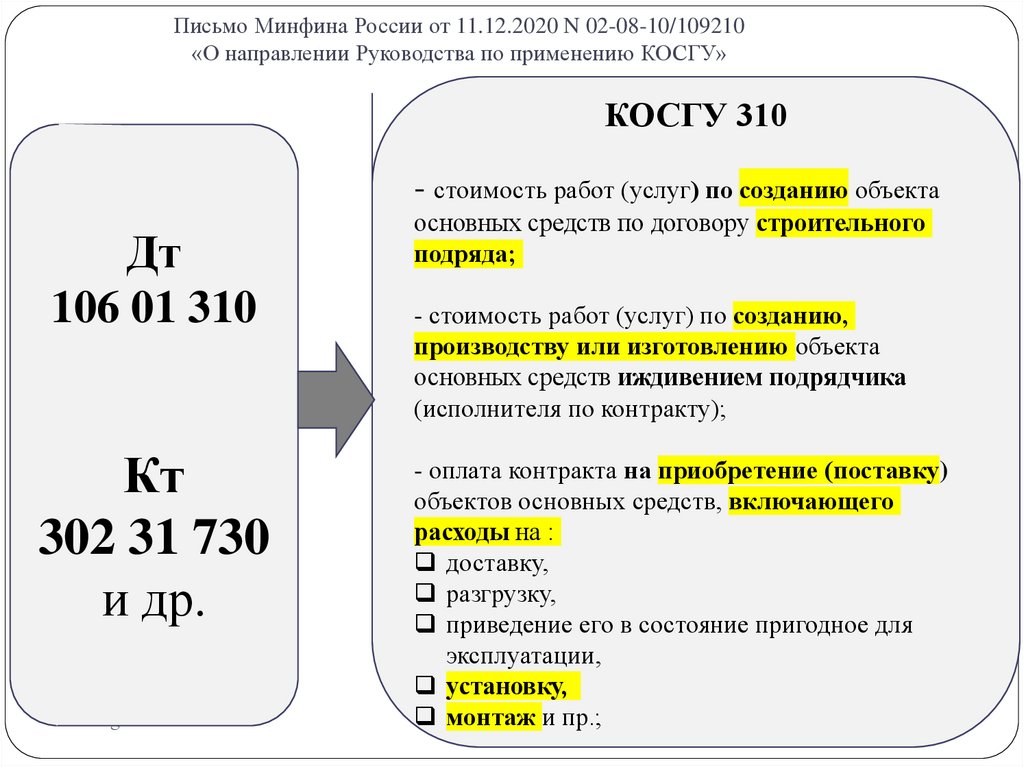

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

КОСГУ 310

- стоимость работ (услуг) по созданию объекта

Дт

106 01 310

Кт

302 31 730

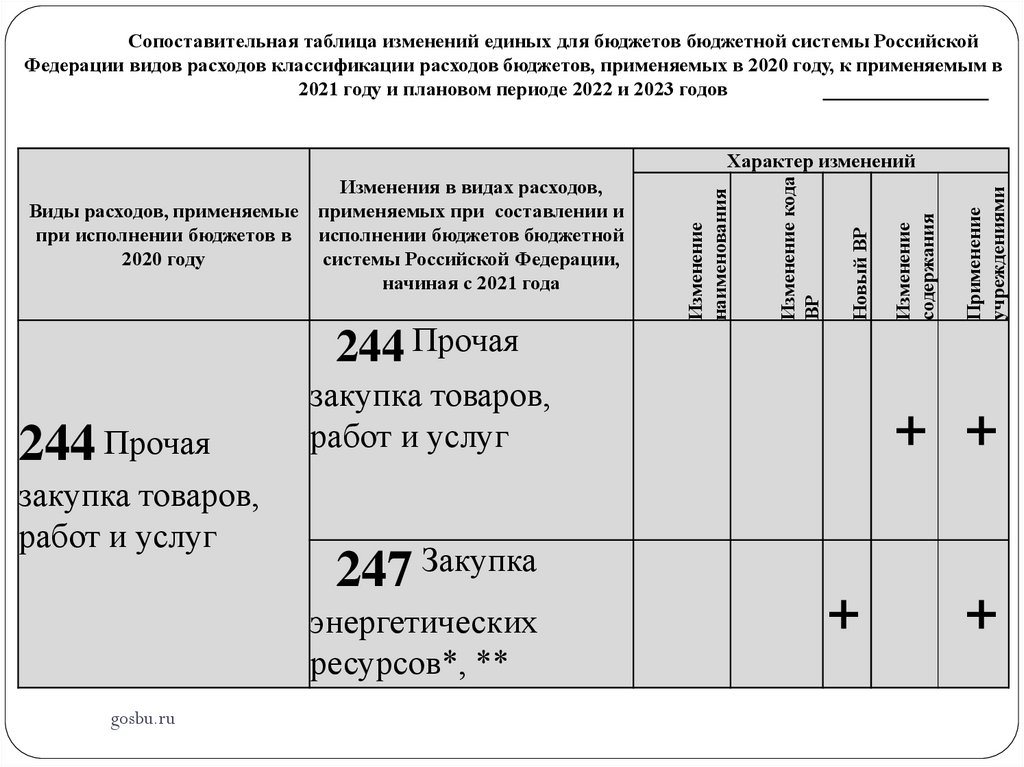

и др.

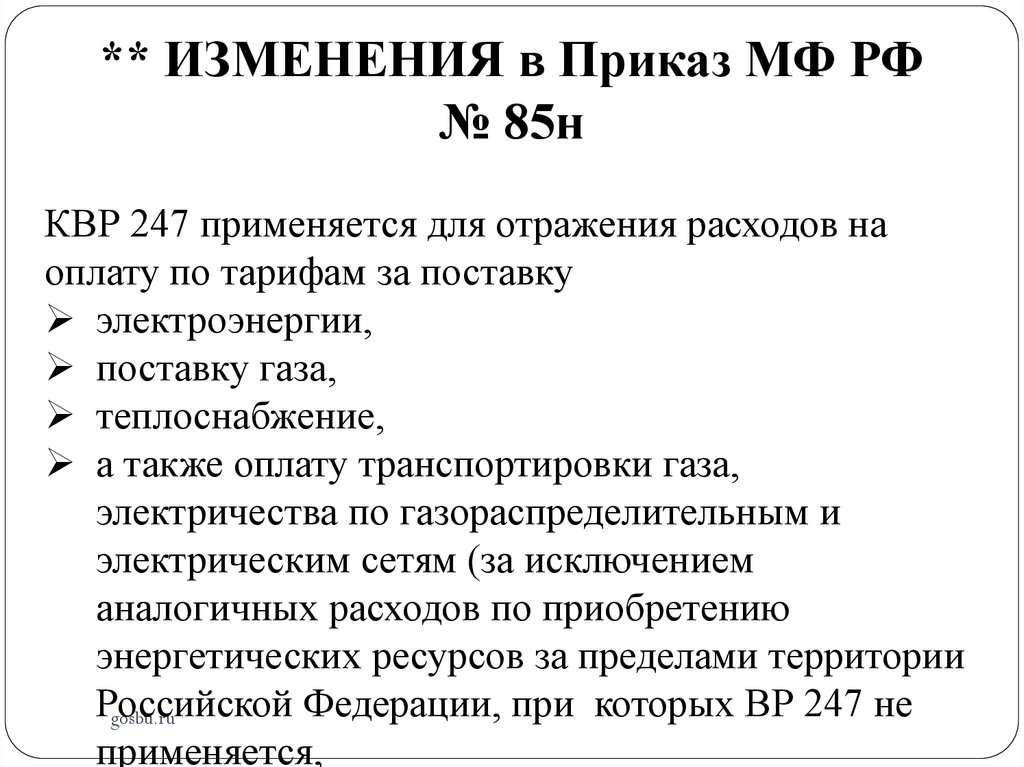

gosbu.ru

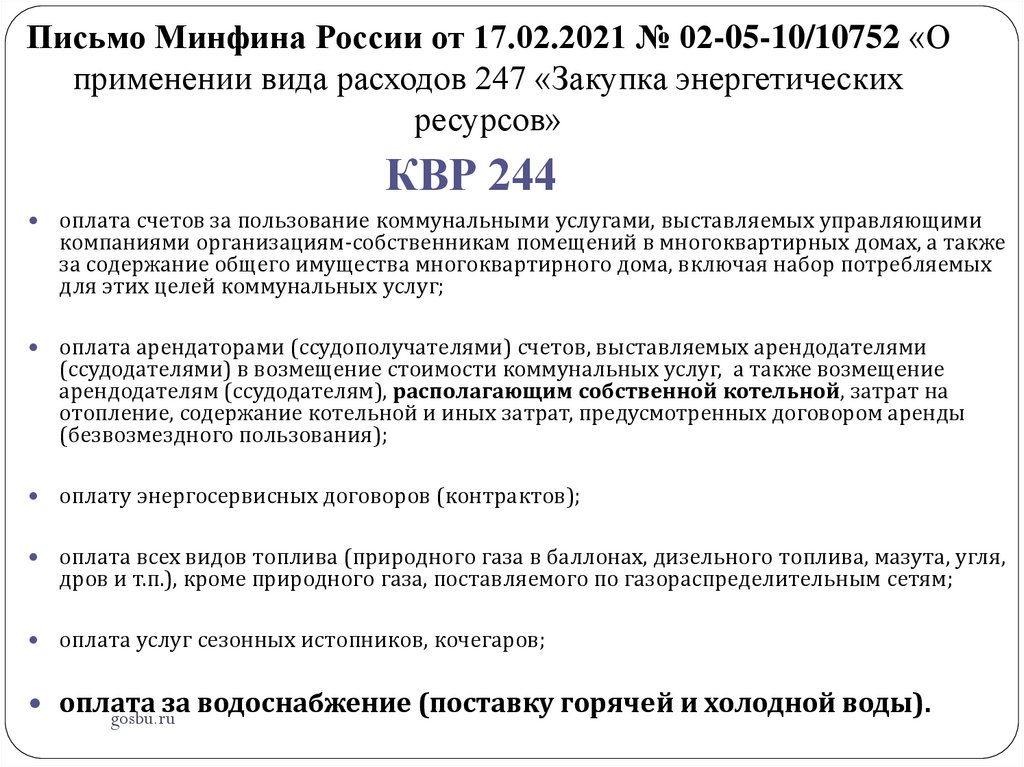

основных средств по договору строительного

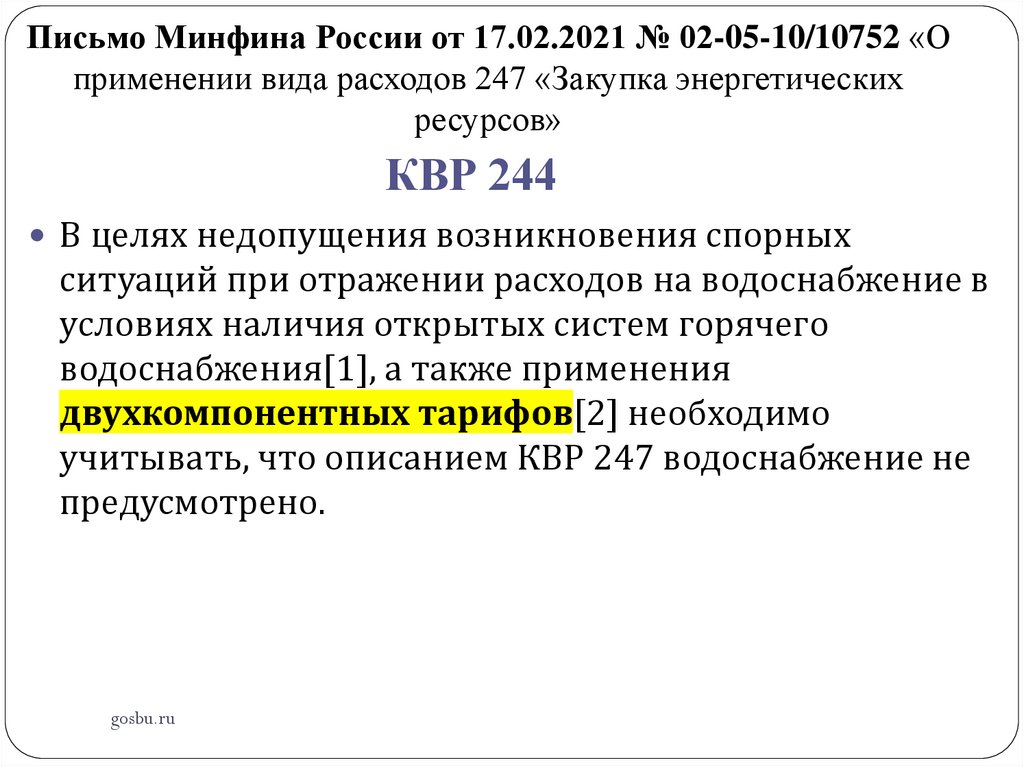

подряда;

- стоимость работ (услуг) по созданию,

производству или изготовлению объекта

основных средств иждивением подрядчика

(исполнителя по контракту);

- оплата контракта на приобретение (поставку)

объектов основных средств, включающего

расходы на :

доставку,

разгрузку,

приведение его в состояние пригодное для

эксплуатации,

установку,

монтаж и пр.;

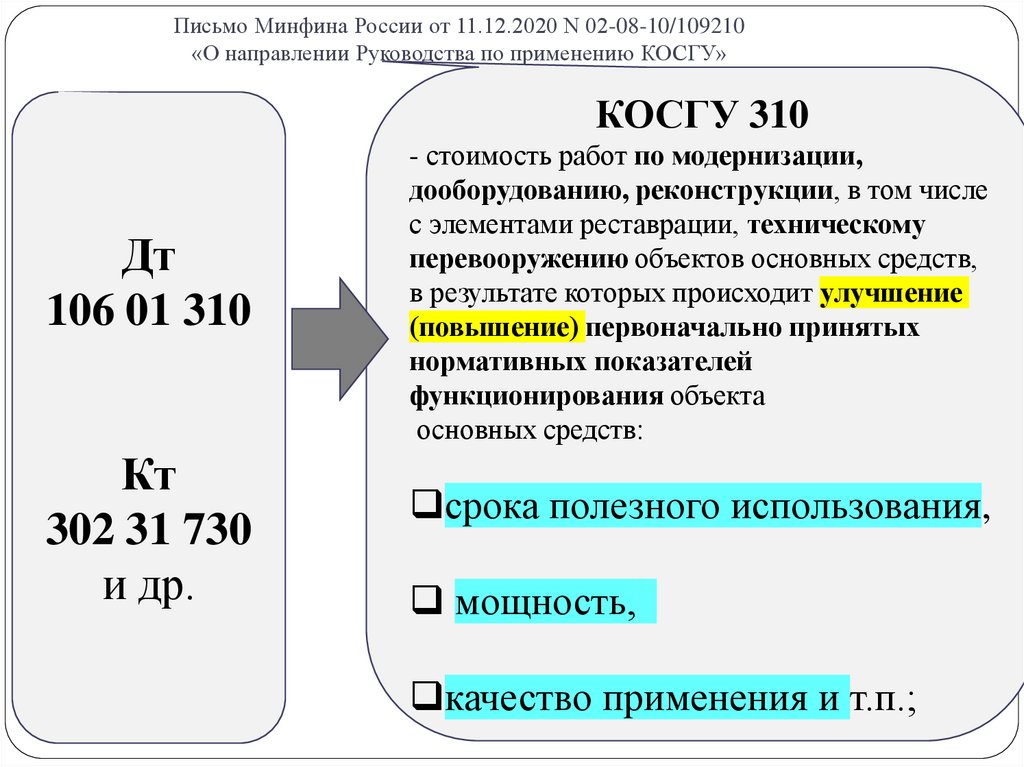

8.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

КОСГУ 310

Дт

106 01 310

Кт

302 31 730

и др.

gosbu.ru

- стоимость работ по модернизации,

дооборудованию, реконструкции, в том числе

с элементами реставрации, техническому

перевооружению объектов основных средств,

в результате которых происходит улучшение

(повышение) первоначально принятых

нормативных показателей

функционирования объекта

основных средств:

срока полезного использования,

мощность,

качество применения и т.п.;

9.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Основные средства

КОСГУ 310

КОСГУ 228

монтажные работы по

оборудованию, требующему

монтажа, иные работы (услуги)

gosbu.ru

КОСГУ 347

10.

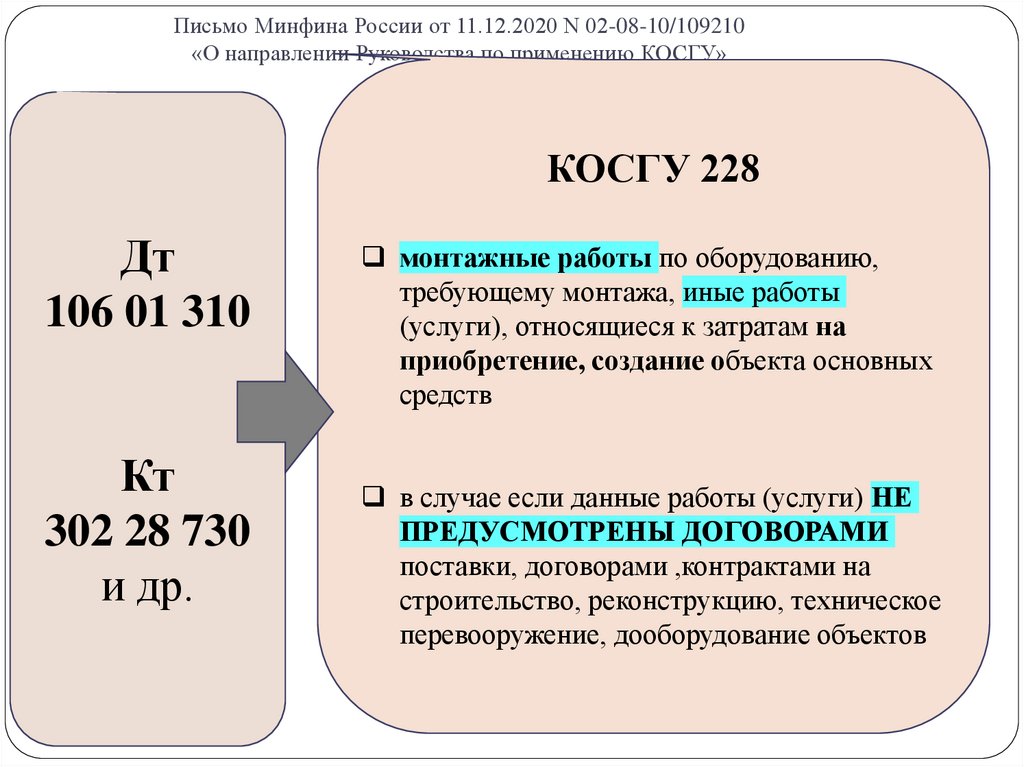

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

КОСГУ 228

Дт

106 01 310

Кт

302 28 730

и др.

gosbu.ru

монтажные работы по оборудованию,

требующему монтажа, иные работы

(услуги), относящиеся к затратам на

приобретение, создание объекта основных

средств

в случае если данные работы (услуги) НЕ

ПРЕДУСМОТРЕНЫ ДОГОВОРАМИ

поставки, договорами ,контрактами на

строительство, реконструкцию, техническое

перевооружение, дооборудование объектов

11.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Основные средства

КОСГУ 310

КОСГУ 228

КОСГУ 347

Приобретение

оборудования,

требующего

монтажа, без

его установки

gosbu.ru

12.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

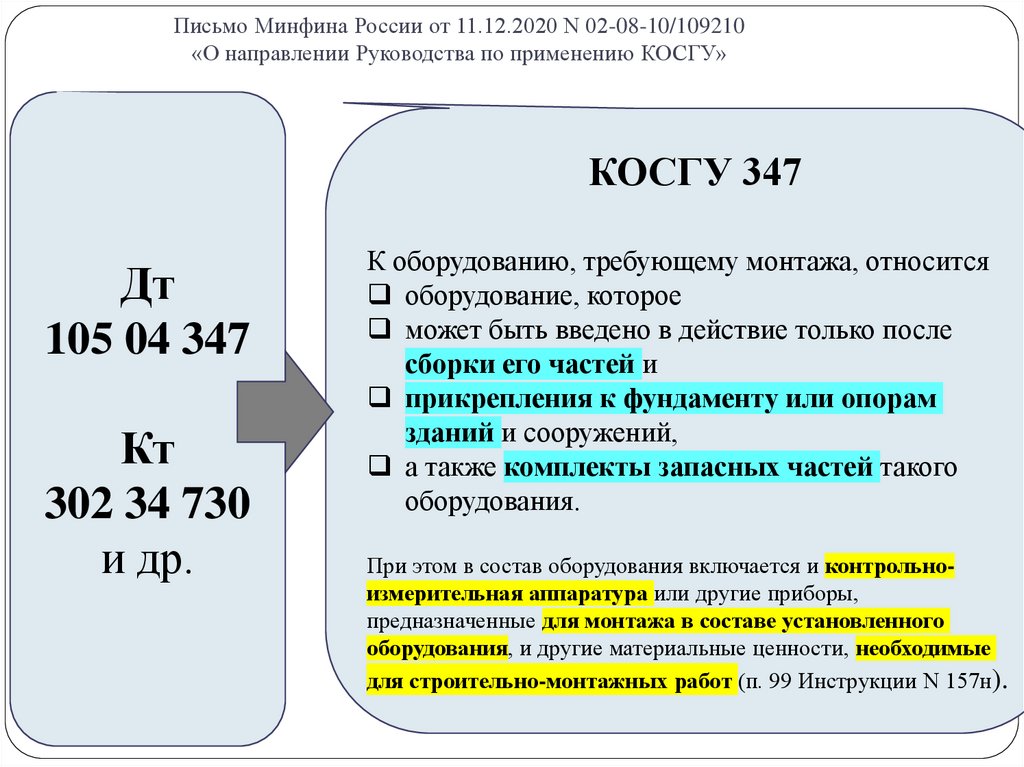

КОСГУ 347

Дт

105 04 347

Кт

302 34 730

и др.

gosbu.ru

К оборудованию, требующему монтажа, относится

оборудование, которое

может быть введено в действие только после

сборки его частей и

прикрепления к фундаменту или опорам

зданий и сооружений,

а также комплекты запасных частей такого

оборудования.

При этом в состав оборудования включается и контрольноизмерительная аппаратура или другие приборы,

предназначенные для монтажа в составе установленного

оборудования, и другие материальные ценности, необходимые

для строительно-монтажных работ (п. 99 Инструкции N 157н).

13.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

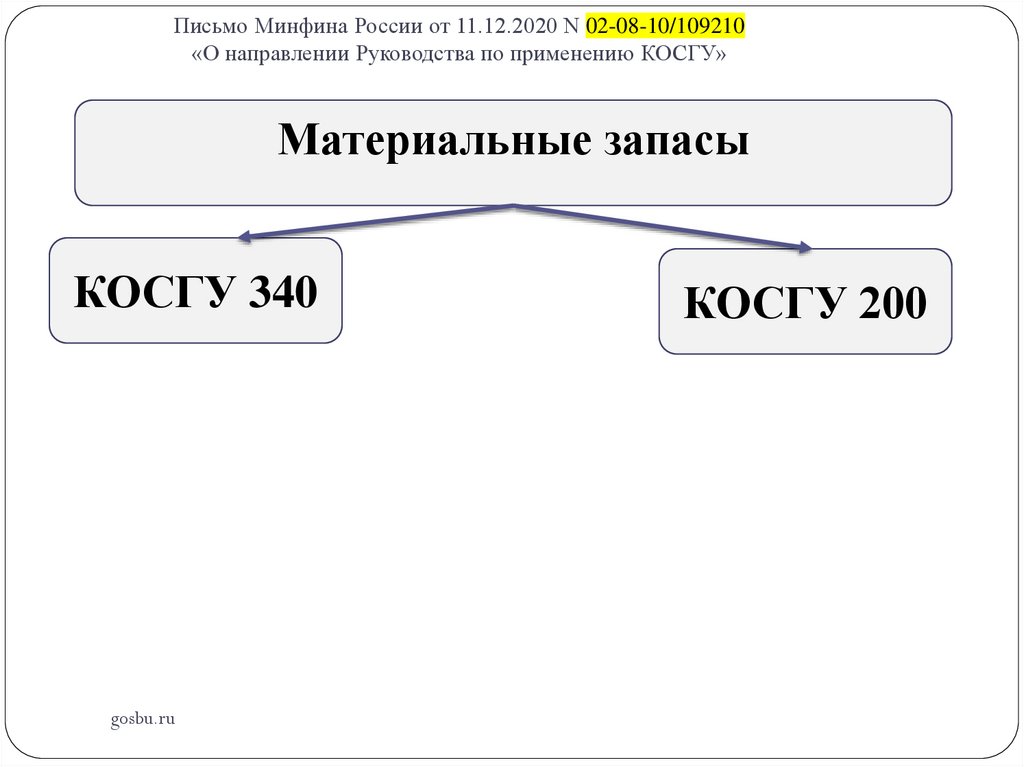

Материальные запасы

КОСГУ 340

gosbu.ru

КОСГУ 200

14.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

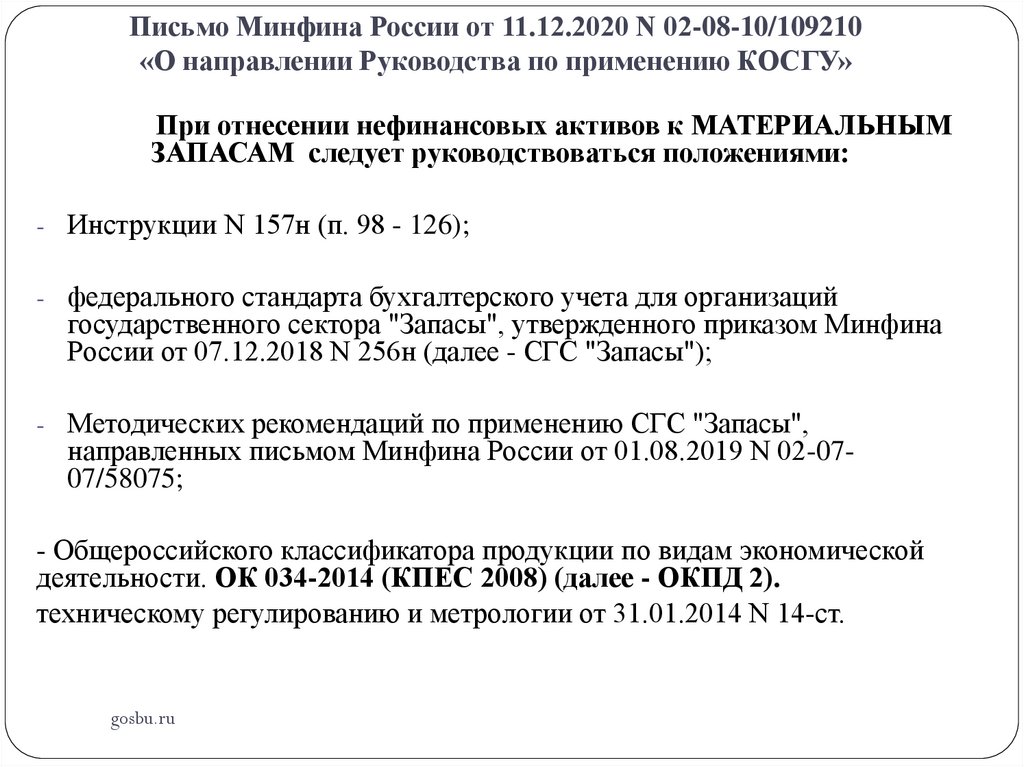

При отнесении нефинансовых активов к МАТЕРИАЛЬНЫМ

ЗАПАСАМ следует руководствоваться положениями:

- Инструкции N 157н (п. 98 - 126);

- федерального стандарта бухгалтерского учета для организаций

государственного сектора "Запасы", утвержденного приказом Минфина

России от 07.12.2018 N 256н (далее - СГС "Запасы");

- Методических рекомендаций по применению СГС "Запасы",

направленных письмом Минфина России от 01.08.2019 N 02-0707/58075;

- Общероссийского классификатора продукции по видам экономической

деятельности. ОК 034-2014 (КПЕС 2008) (далее - ОКПД 2).

техническому регулированию и метрологии от 31.01.2014 N 14-ст.

gosbu.ru

15.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

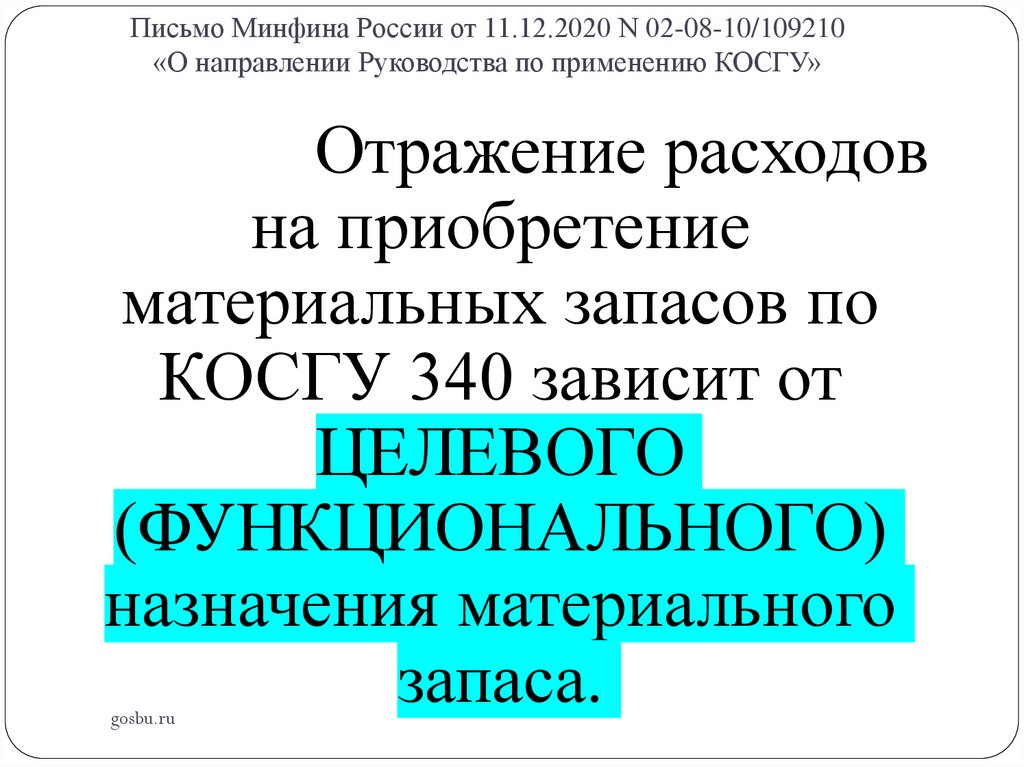

Отражение расходов

на приобретение

материальных запасов по

КОСГУ 340 зависит от

ЦЕЛЕВОГО

(ФУНКЦИОНАЛЬНОГО)

назначения материального

запаса.

gosbu.ru

16.

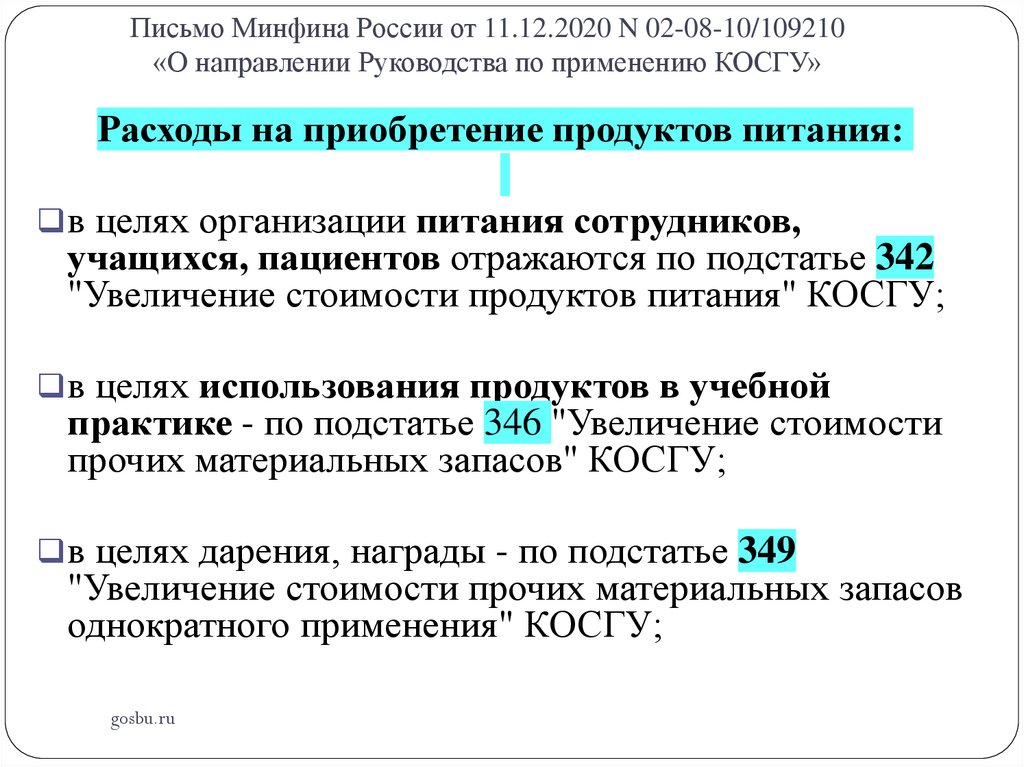

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Расходы на приобретение продуктов питания:

в целях организации питания сотрудников,

учащихся, пациентов отражаются по подстатье 342

"Увеличение стоимости продуктов питания" КОСГУ;

в целях использования продуктов в учебной

практике - по подстатье 346 "Увеличение стоимости

прочих материальных запасов" КОСГУ;

в целях дарения, награды - по подстатье 349

"Увеличение стоимости прочих материальных запасов

однократного применения" КОСГУ;

gosbu.ru

17.

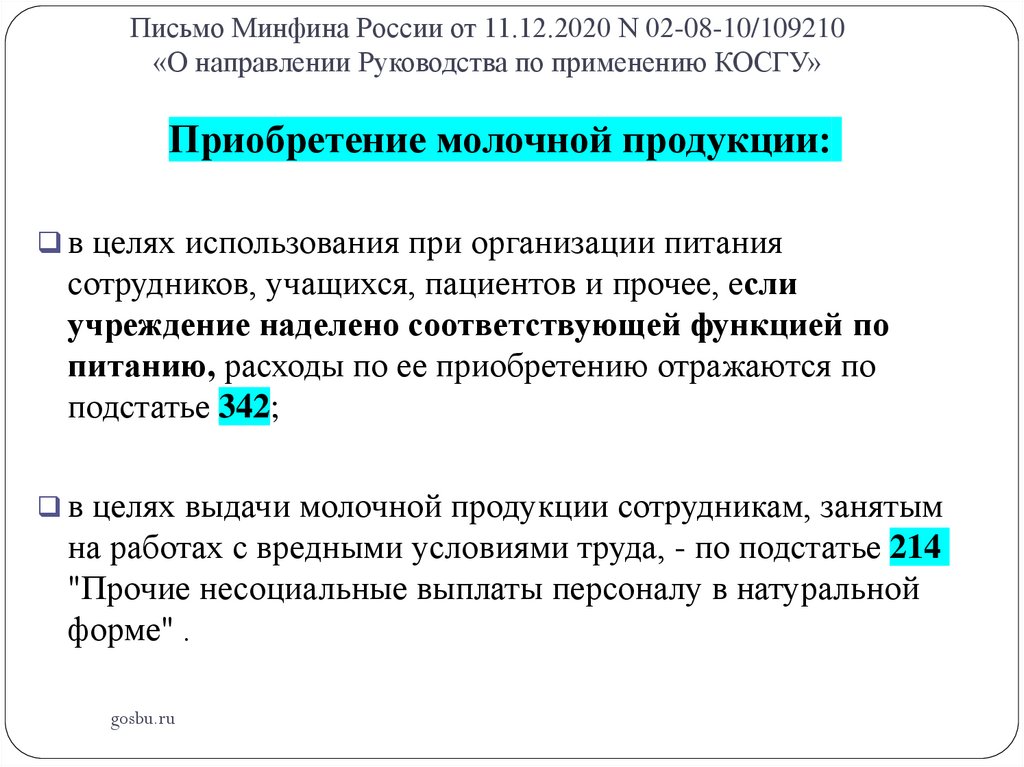

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Приобретение молочной продукции:

в целях использования при организации питания

сотрудников, учащихся, пациентов и прочее, если

учреждение наделено соответствующей функцией по

питанию, расходы по ее приобретению отражаются по

подстатье 342;

в целях выдачи молочной продукции сотрудникам, занятым

на работах с вредными условиями труда, - по подстатье 214

"Прочие несоциальные выплаты персоналу в натуральной

форме" .

gosbu.ru

18.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

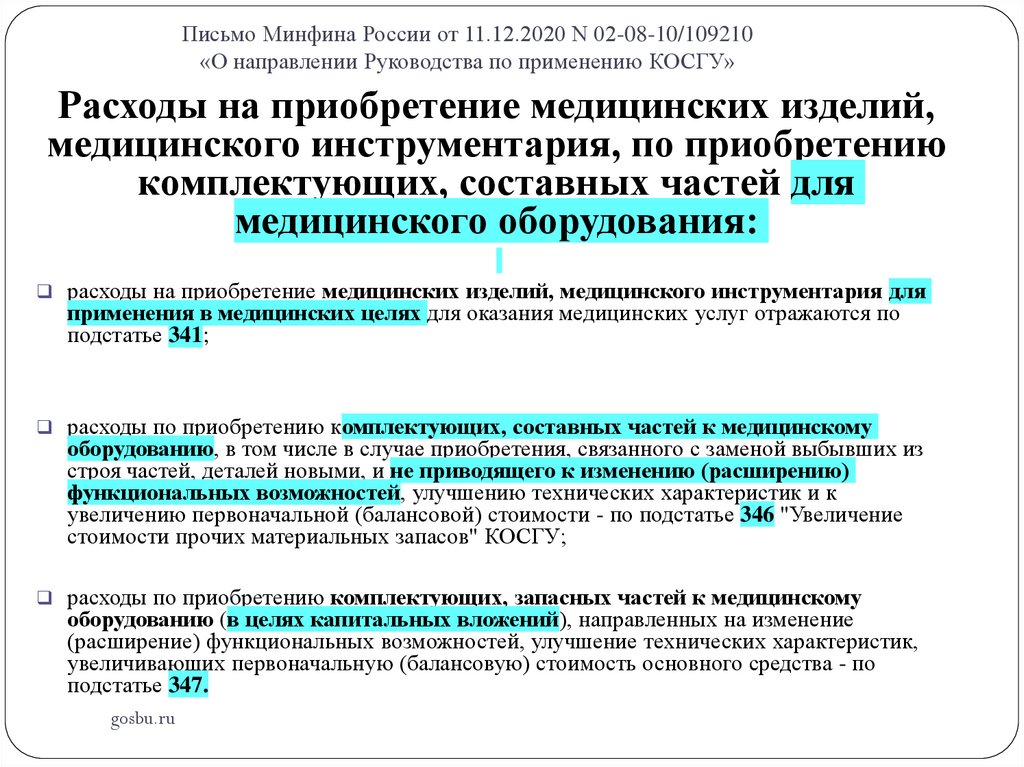

Расходы на приобретение медицинских изделий,

медицинского инструментария, по приобретению

комплектующих, составных частей для

медицинского оборудования:

расходы на приобретение медицинских изделий, медицинского инструментария для

применения в медицинских целях для оказания медицинских услуг отражаются по

подстатье 341;

расходы по приобретению комплектующих, составных частей к медицинскому

оборудованию, в том числе в случае приобретения, связанного с заменой выбывших из

строя частей, деталей новыми, и не приводящего к изменению (расширению)

функциональных возможностей, улучшению технических характеристик и к

увеличению первоначальной (балансовой) стоимости - по подстатье 346 "Увеличение

стоимости прочих материальных запасов" КОСГУ;

расходы по приобретению комплектующих, запасных частей к медицинскому

оборудованию (в целях капитальных вложений), направленных на изменение

(расширение) функциональных возможностей, улучшение технических характеристик,

увеличивающих первоначальную (балансовую) стоимость основного средства - по

подстатье 347.

gosbu.ru

19.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

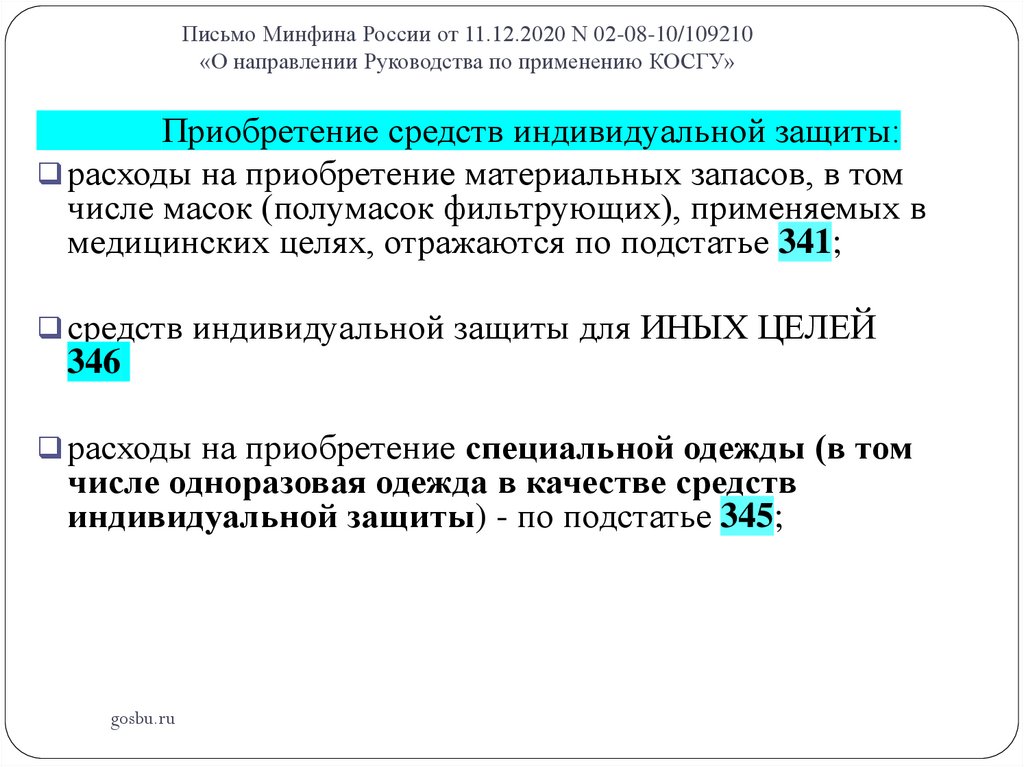

Приобретение средств индивидуальной защиты:

расходы на приобретение материальных запасов, в том

числе масок (полумасок фильтрующих), применяемых в

медицинских целях, отражаются по подстатье 341;

средств индивидуальной защиты для ИНЫХ ЦЕЛЕЙ

346

расходы на приобретение специальной одежды (в том

числе одноразовая одежда в качестве средств

индивидуальной защиты) - по подстатье 345;

gosbu.ru

20.

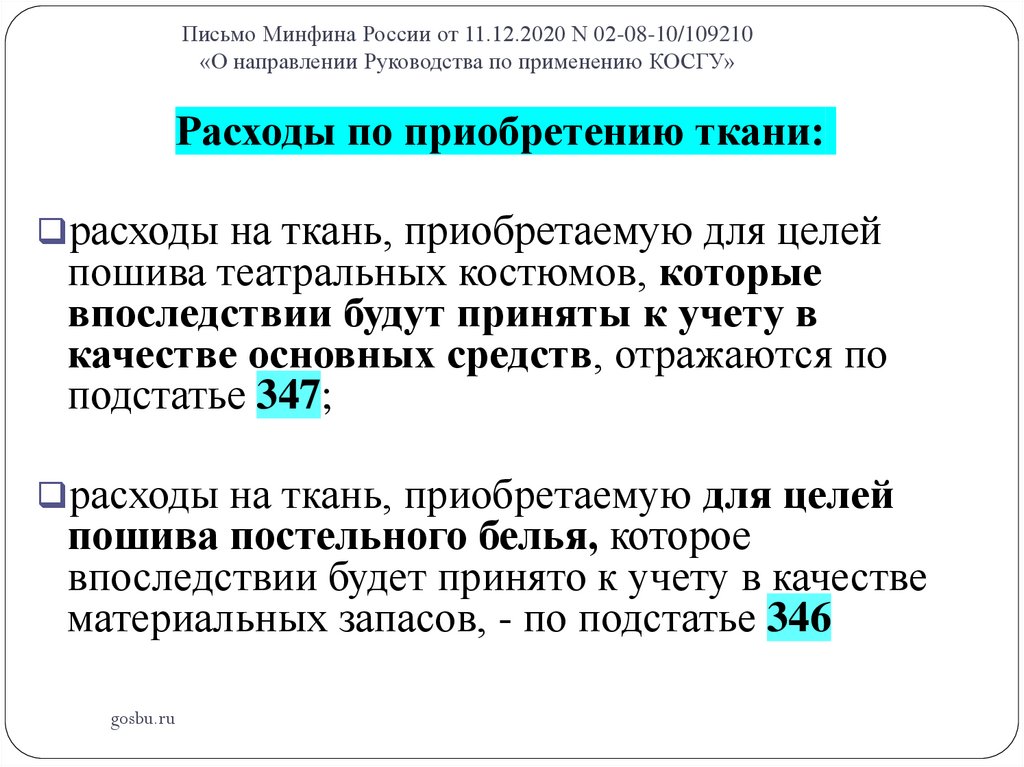

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Расходы по приобретению ткани:

расходы на ткань, приобретаемую для целей

пошива театральных костюмов, которые

впоследствии будут приняты к учету в

качестве основных средств, отражаются по

подстатье 347;

расходы на ткань, приобретаемую для целей

пошива постельного белья, которое

впоследствии будет принято к учету в качестве

материальных запасов, - по подстатье 346

gosbu.ru

21.

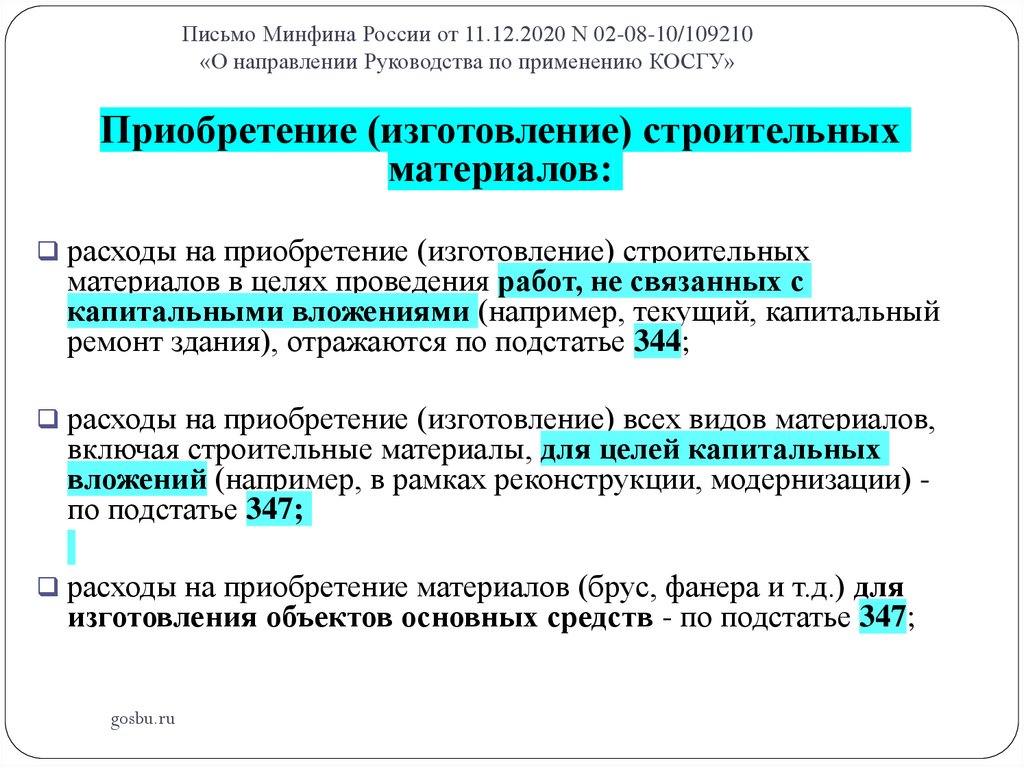

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Приобретение (изготовление) строительных

материалов:

расходы на приобретение (изготовление) строительных

материалов в целях проведения работ, не связанных с

капитальными вложениями (например, текущий, капитальный

ремонт здания), отражаются по подстатье 344;

расходы на приобретение (изготовление) всех видов материалов,

включая строительные материалы, для целей капитальных

вложений (например, в рамках реконструкции, модернизации) по подстатье 347;

расходы на приобретение материалов (брус, фанера и т.д.) для

изготовления объектов основных средств - по подстатье 347;

gosbu.ru

22.

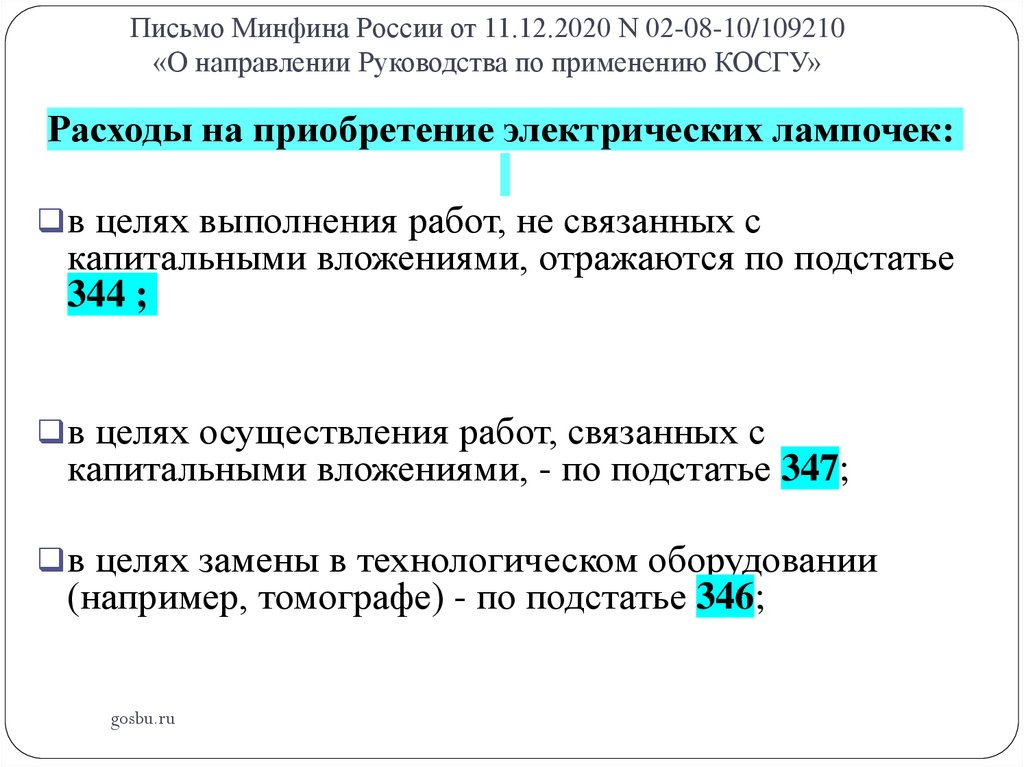

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Расходы на приобретение электрических лампочек:

в целях выполнения работ, не связанных с

капитальными вложениями, отражаются по подстатье

344 ;

в целях осуществления работ, связанных с

капитальными вложениями, - по подстатье 347;

в целях замены в технологическом оборудовании

(например, томографе) - по подстатье 346;

gosbu.ru

23.

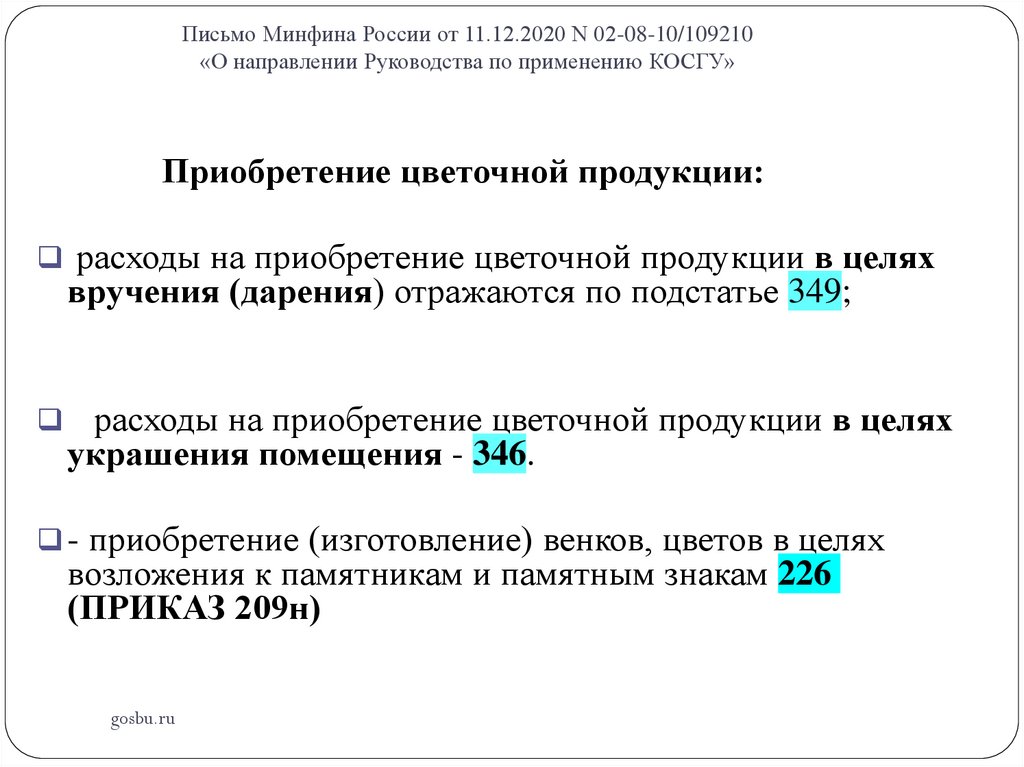

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Приобретение цветочной продукции:

расходы на приобретение цветочной продукции в целях

вручения (дарения) отражаются по подстатье 349;

расходы на приобретение цветочной продукции в целях

украшения помещения - 346.

- приобретение (изготовление) венков, цветов в целях

возложения к памятникам и памятным знакам 226

(ПРИКАЗ 209н)

gosbu.ru

24.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

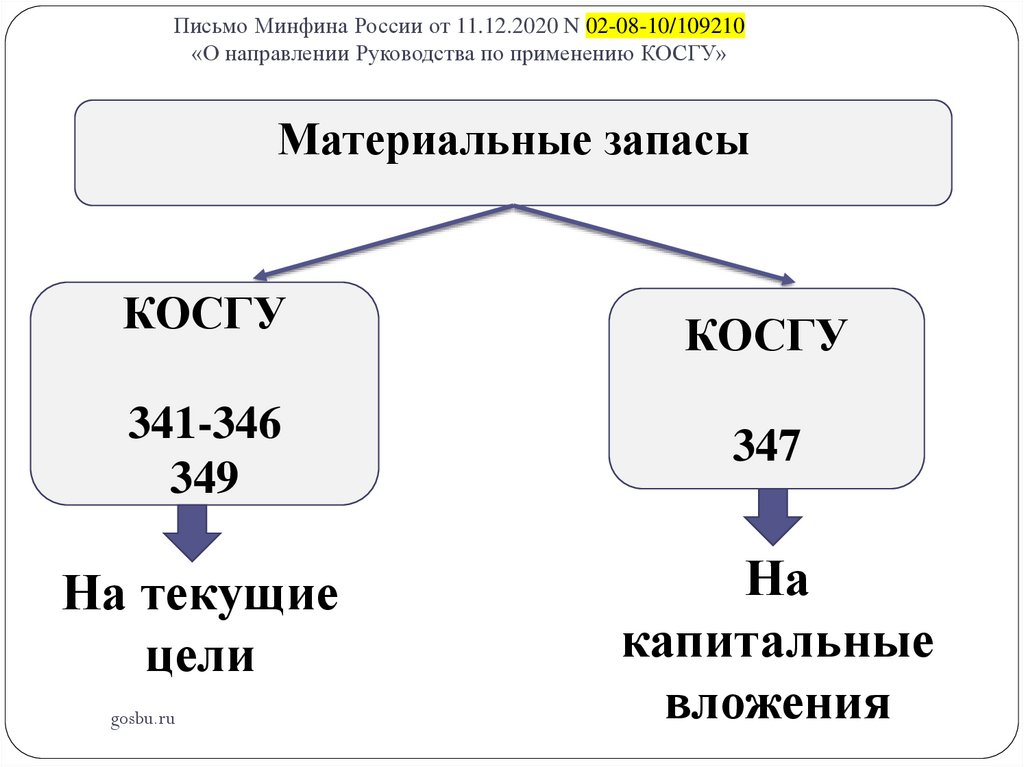

Материальные запасы

КОСГУ

КОСГУ

341-346

349

347

На текущие

цели

На

капитальные

вложения

gosbu.ru

25.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

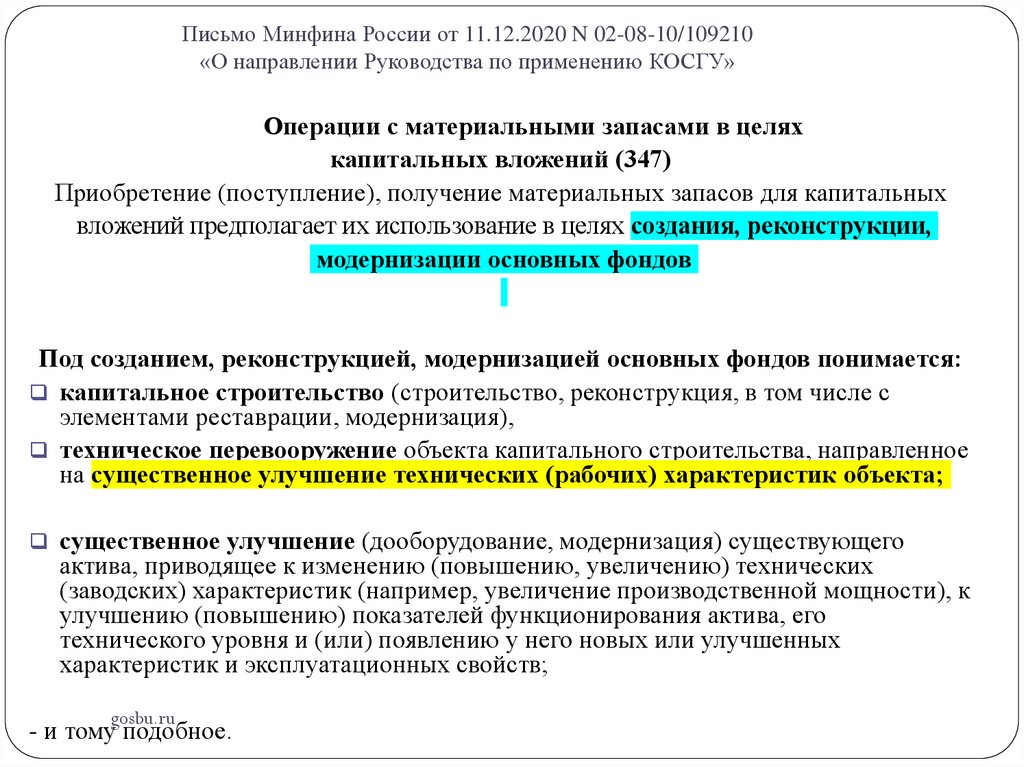

Операции с материальными запасами в целях

капитальных вложений (347)

Приобретение (поступление), получение материальных запасов для капитальных

вложений предполагает их использование в целях создания, реконструкции,

модернизации основных фондов

Под созданием, реконструкцией, модернизацией основных фондов понимается:

капитальное строительство (строительство, реконструкция, в том числе с

элементами реставрации, модернизация),

техническое перевооружение объекта капитального строительства, направленное

на существенное улучшение технических (рабочих) характеристик объекта;

существенное улучшение (дооборудование, модернизация) существующего

актива, приводящее к изменению (повышению, увеличению) технических

(заводских) характеристик (например, увеличение производственной мощности), к

улучшению (повышению) показателей функционирования актива, его

технического уровня и (или) появлению у него новых или улучшенных

характеристик и эксплуатационных свойств;

gosbu.ru

- и тому подобное.

26.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

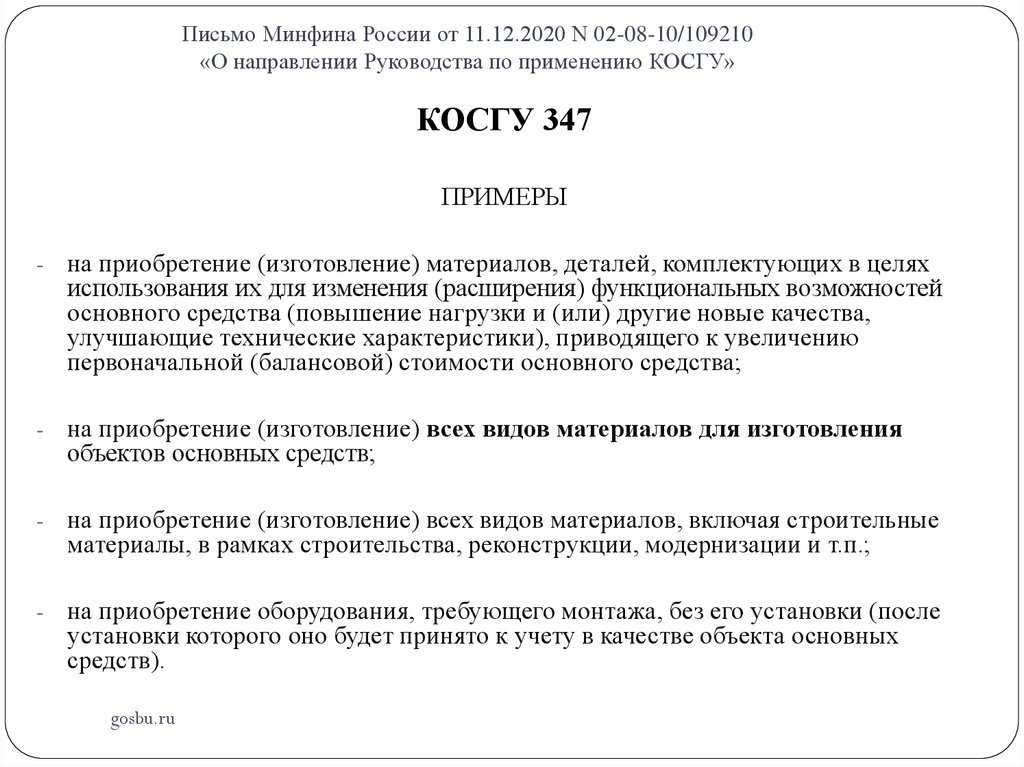

КОСГУ 347

ПРИМЕРЫ

-

на приобретение (изготовление) материалов, деталей, комплектующих в целях

использования их для изменения (расширения) функциональных возможностей

основного средства (повышение нагрузки и (или) другие новые качества,

улучшающие технические характеристики), приводящего к увеличению

первоначальной (балансовой) стоимости основного средства;

-

на приобретение (изготовление) всех видов материалов для изготовления

объектов основных средств;

-

на приобретение (изготовление) всех видов материалов, включая строительные

материалы, в рамках строительства, реконструкции, модернизации и т.п.;

-

на приобретение оборудования, требующего монтажа, без его установки (после

установки которого оно будет принято к учету в качестве объекта основных

средств).

gosbu.ru

27.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

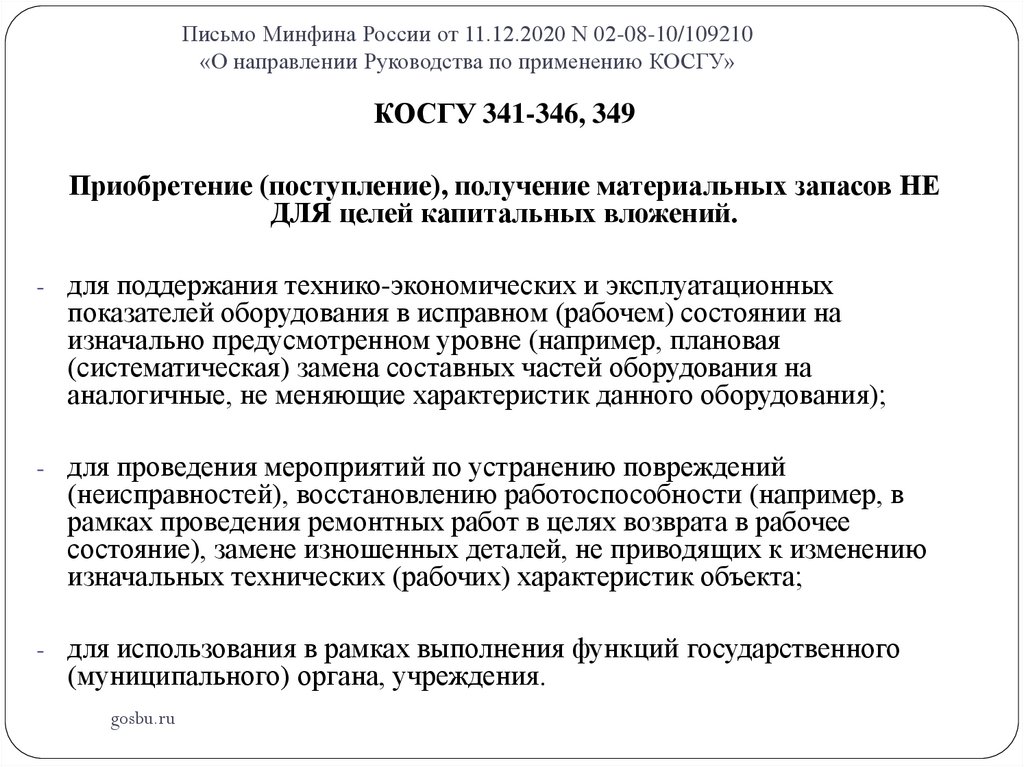

КОСГУ 341-346, 349

Приобретение (поступление), получение материальных запасов НЕ

ДЛЯ целей капитальных вложений.

- для поддержания технико-экономических и эксплуатационных

показателей оборудования в исправном (рабочем) состоянии на

изначально предусмотренном уровне (например, плановая

(систематическая) замена составных частей оборудования на

аналогичные, не меняющие характеристик данного оборудования);

- для проведения мероприятий по устранению повреждений

(неисправностей), восстановлению работоспособности (например, в

рамках проведения ремонтных работ в целях возврата в рабочее

состояние), замене изношенных деталей, не приводящих к изменению

изначальных технических (рабочих) характеристик объекта;

- для использования в рамках выполнения функций государственного

(муниципального) органа, учреждения.

gosbu.ru

28.

ЕДИНЫЙ план счетовПриказ Минфина России от 01.12.2010 N 157н

В РЕДАКЦИИ

Приказа Минфина России от 14.09.2020 N 198н

Казенные

учреждения

Бюджетные

учреждения

Автономные

учреждения

Приказ МФ РФ

Приказ МФ РФ

Приказ Минфина России от

от 06.12.2010 N 162н

от 16.12.2010 N 174н

Приказ МФ РФ от

28.10.2020

№ 246н

Приказ МФ РФ

от 30.10.2020

№ 253н

gosbu.ru

23.12.2010 N 183н

Приказ МФ РФ

от 30.10.2020

№ 256н

29.

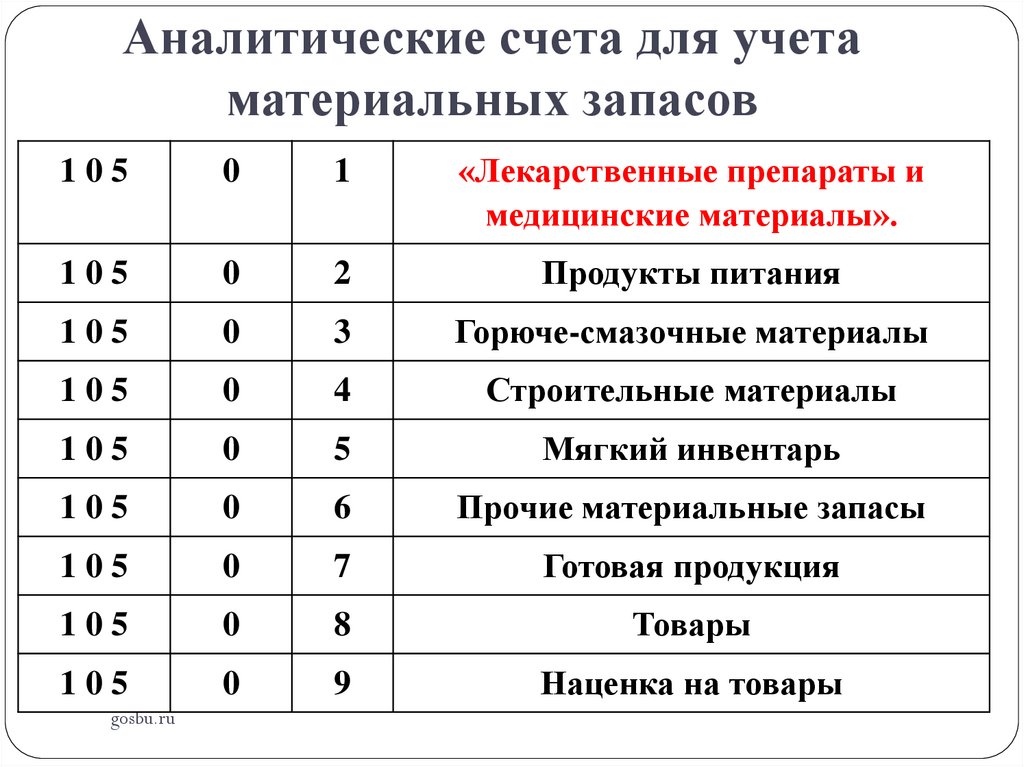

Аналитические счета для учетаматериальных запасов

105

0

1

«Лекарственные препараты и

медицинские материалы».

105

0

2

Продукты питания

105

0

3

Горюче-смазочные материалы

105

0

4

Строительные материалы

105

0

5

Мягкий инвентарь

105

0

6

Прочие материальные запасы

105

0

7

Готовая продукция

105

0

8

Товары

105

0

9

Наценка на товары

gosbu.ru

30.

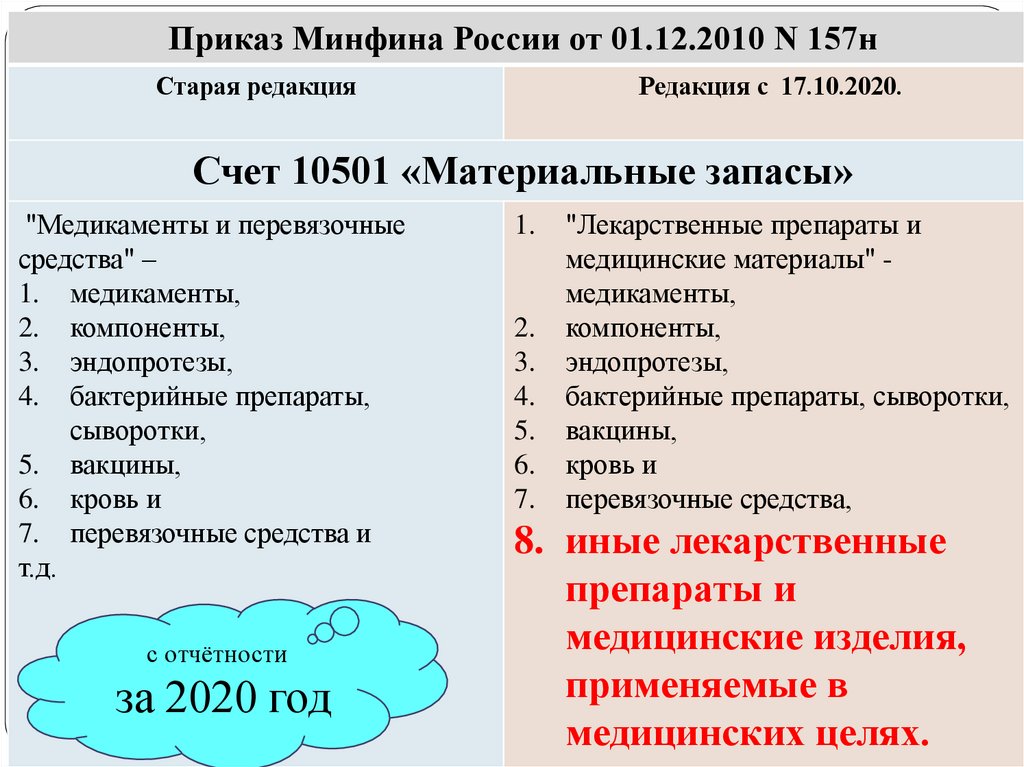

Приказ Минфина России от 01.12.2010 N 157нСтарая редакция

Редакция с 17.10.2020.

Счет 10501 «Материальные запасы»

"Медикаменты и перевязочные

средства" –

1. медикаменты,

2. компоненты,

3. эндопротезы,

4. бактерийные препараты,

сыворотки,

5. вакцины,

6. кровь и

7. перевязочные средства и

т.д.

с отчётности

за 2020 год

gosbu.ru

1.

2.

3.

4.

5.

6.

7.

"Лекарственные препараты и

медицинские материалы" медикаменты,

компоненты,

эндопротезы,

бактерийные препараты, сыворотки,

вакцины,

кровь и

перевязочные средства,

8. иные лекарственные

препараты и

медицинские изделия,

применяемые в

медицинских целях.

31.

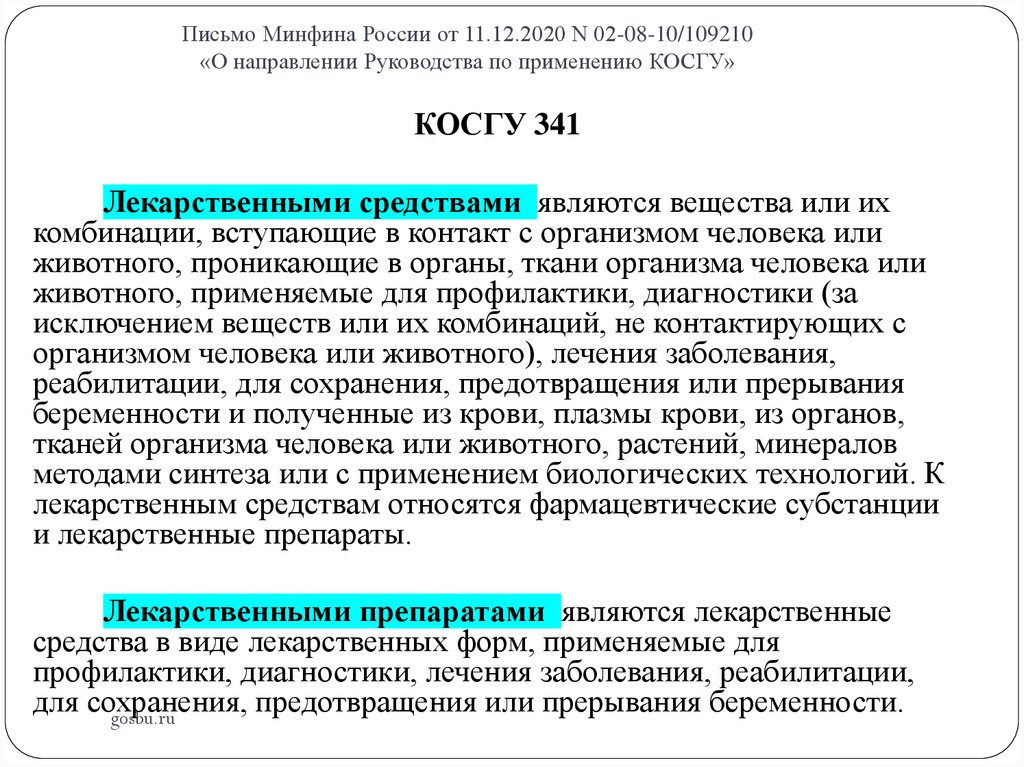

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

КОСГУ 341

Лекарственными средствами являются вещества или их

комбинации, вступающие в контакт с организмом человека или

животного, проникающие в органы, ткани организма человека или

животного, применяемые для профилактики, диагностики (за

исключением веществ или их комбинаций, не контактирующих с

организмом человека или животного), лечения заболевания,

реабилитации, для сохранения, предотвращения или прерывания

беременности и полученные из крови, плазмы крови, из органов,

тканей организма человека или животного, растений, минералов

методами синтеза или с применением биологических технологий. К

лекарственным средствам относятся фармацевтические субстанции

и лекарственные препараты.

Лекарственными препаратами являются лекарственные

средства в виде лекарственных форм, применяемые для

профилактики, диагностики, лечения заболевания, реабилитации,

для сохранения,

предотвращения или прерывания беременности.

gosbu.ru

32.

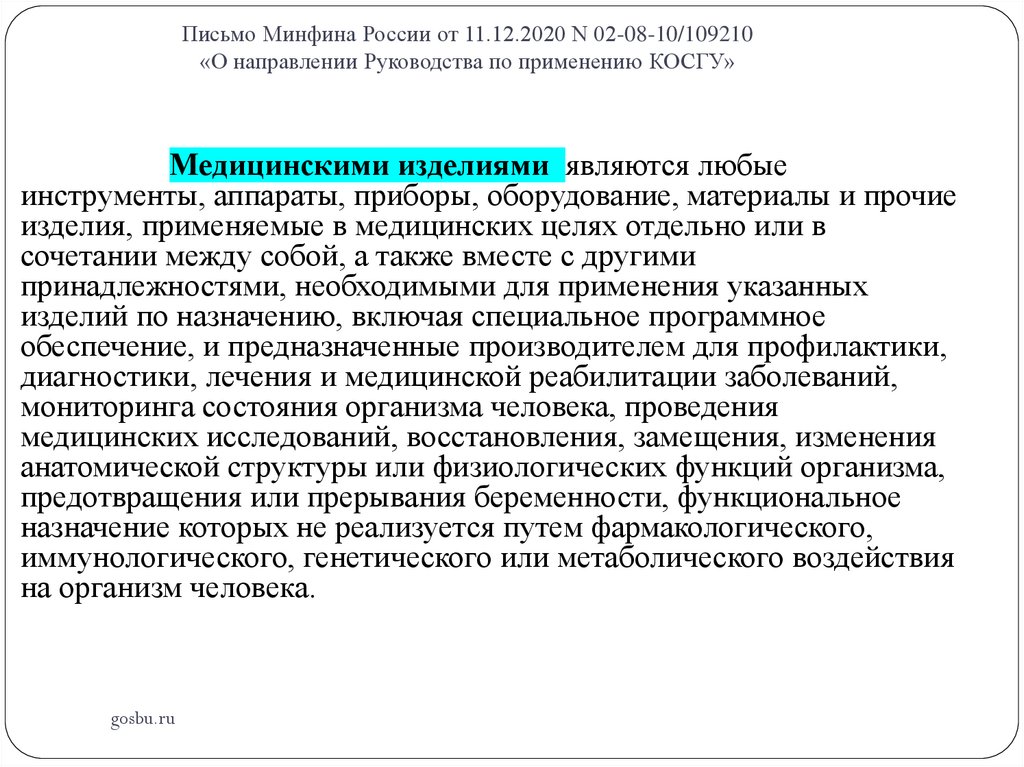

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

Медицинскими изделиями являются любые

инструменты, аппараты, приборы, оборудование, материалы и прочие

изделия, применяемые в медицинских целях отдельно или в

сочетании между собой, а также вместе с другими

принадлежностями, необходимыми для применения указанных

изделий по назначению, включая специальное программное

обеспечение, и предназначенные производителем для профилактики,

диагностики, лечения и медицинской реабилитации заболеваний,

мониторинга состояния организма человека, проведения

медицинских исследований, восстановления, замещения, изменения

анатомической структуры или физиологических функций организма,

предотвращения или прерывания беременности, функциональное

назначение которых не реализуется путем фармакологического,

иммунологического, генетического или метаболического воздействия

на организм человека.

gosbu.ru

33.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

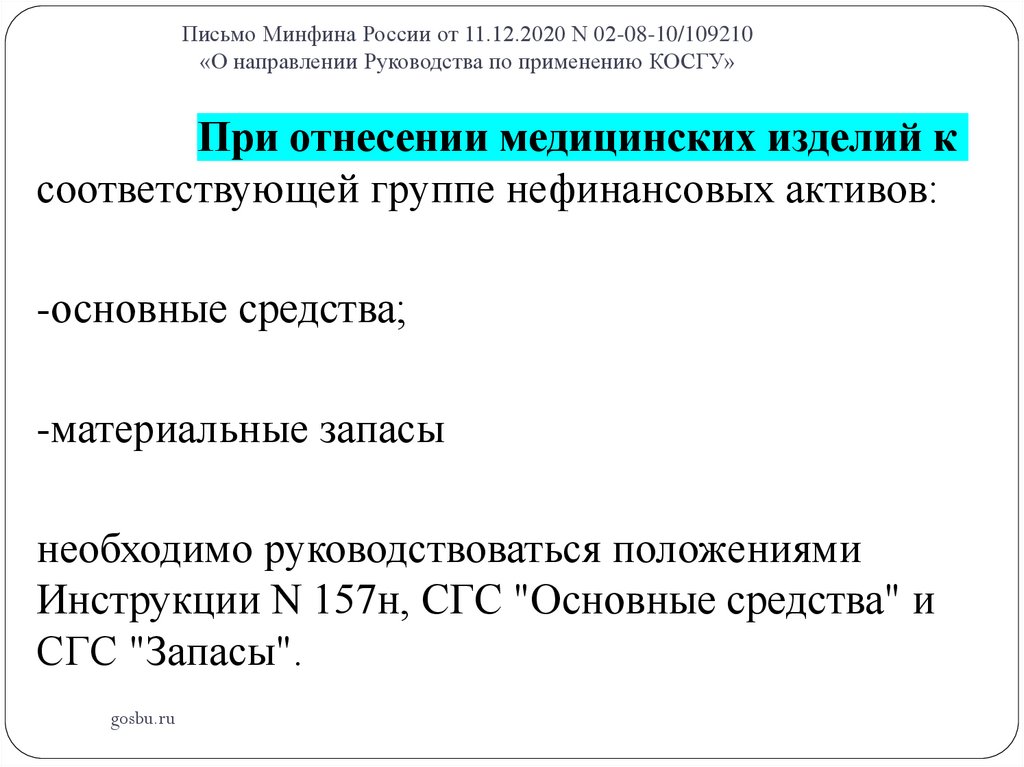

При отнесении медицинских изделий к

соответствующей группе нефинансовых активов:

-основные средства;

-материальные запасы

необходимо руководствоваться положениями

Инструкции N 157н, СГС "Основные средства" и

СГС "Запасы".

gosbu.ru

34.

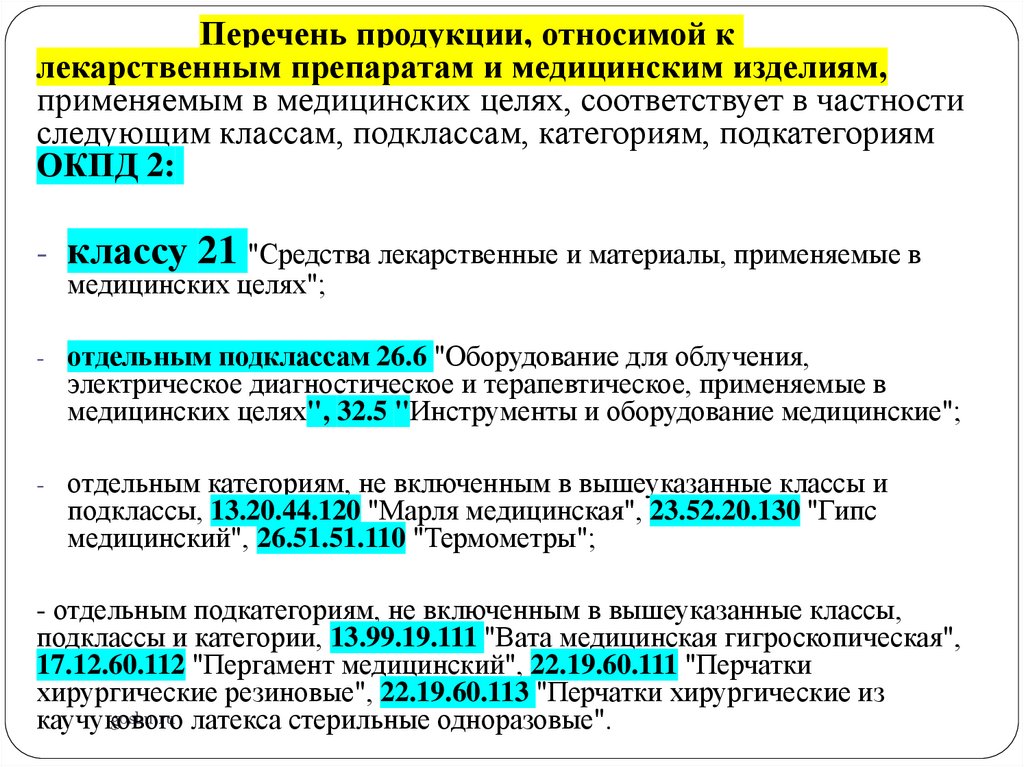

Перечень продукции, относимой клекарственным препаратам и медицинским изделиям,

применяемым в медицинских целях, соответствует в частности

следующим классам, подклассам, категориям, подкатегориям

ОКПД 2:

- классу 21 "Средства лекарственные и материалы, применяемые в

медицинских целях";

- отдельным подклассам 26.6 "Оборудование для облучения,

электрическое диагностическое и терапевтическое, применяемые в

медицинских целях", 32.5 "Инструменты и оборудование медицинские";

- отдельным категориям, не включенным в вышеуказанные классы и

подклассы, 13.20.44.120 "Марля медицинская", 23.52.20.130 "Гипс

медицинский", 26.51.51.110 "Термометры";

- отдельным подкатегориям, не включенным в вышеуказанные классы,

подклассы и категории, 13.99.19.111 "Вата медицинская гигроскопическая",

17.12.60.112 "Пергамент медицинский", 22.19.60.111 "Перчатки

хирургические резиновые", 22.19.60.113 "Перчатки хирургические из

gosbu.ru латекса стерильные одноразовые".

каучукового

35.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

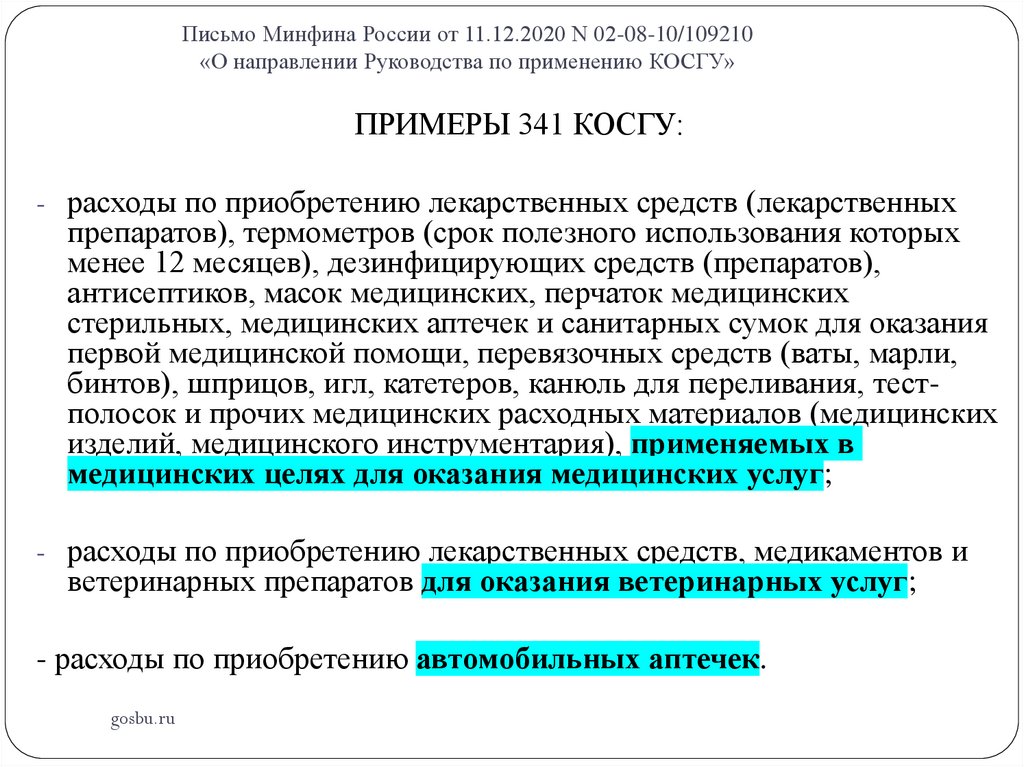

ПРИМЕРЫ 341 КОСГУ:

- расходы по приобретению лекарственных средств (лекарственных

препаратов), термометров (срок полезного использования которых

менее 12 месяцев), дезинфицирующих средств (препаратов),

антисептиков, масок медицинских, перчаток медицинских

стерильных, медицинских аптечек и санитарных сумок для оказания

первой медицинской помощи, перевязочных средств (ваты, марли,

бинтов), шприцов, игл, катетеров, канюль для переливания, тестполосок и прочих медицинских расходных материалов (медицинских

изделий, медицинского инструментария), применяемых в

медицинских целях для оказания медицинских услуг;

- расходы по приобретению лекарственных средств, медикаментов и

ветеринарных препаратов для оказания ветеринарных услуг;

- расходы по приобретению автомобильных аптечек.

gosbu.ru

36.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

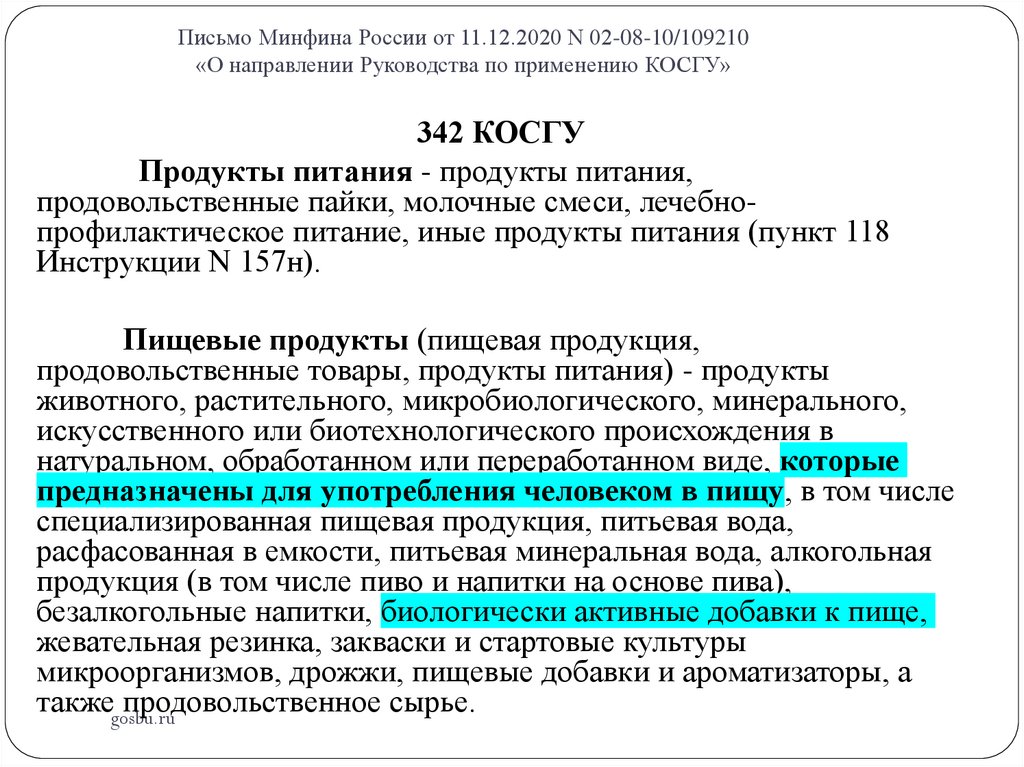

342 КОСГУ

Продукты питания - продукты питания,

продовольственные пайки, молочные смеси, лечебнопрофилактическое питание, иные продукты питания (пункт 118

Инструкции N 157н).

Пищевые продукты (пищевая продукция,

продовольственные товары, продукты питания) - продукты

животного, растительного, микробиологического, минерального,

искусственного или биотехнологического происхождения в

натуральном, обработанном или переработанном виде, которые

предназначены для употребления человеком в пищу, в том числе

специализированная пищевая продукция, питьевая вода,

расфасованная в емкости, питьевая минеральная вода, алкогольная

продукция (в том числе пиво и напитки на основе пива),

безалкогольные напитки, биологически активные добавки к пище,

жевательная резинка, закваски и стартовые культуры

микроорганизмов, дрожжи, пищевые добавки и ароматизаторы, а

такжеgosbu.ru

продовольственное сырье.

37.

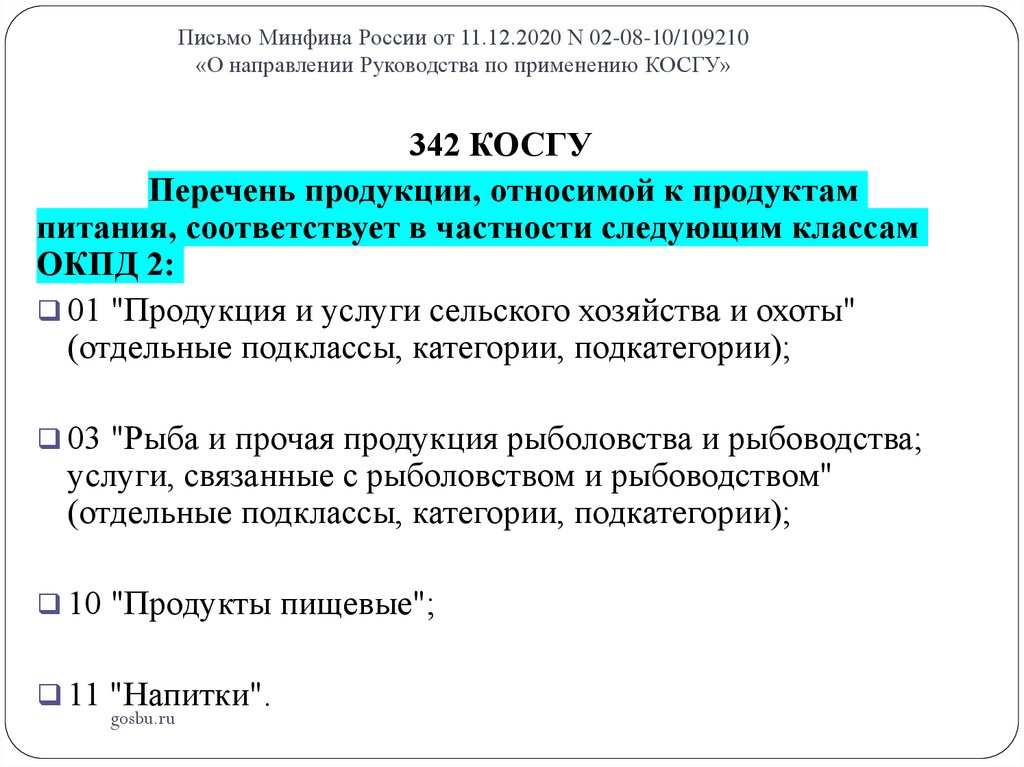

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

342 КОСГУ

Перечень продукции, относимой к продуктам

питания, соответствует в частности следующим классам

ОКПД 2:

01 "Продукция и услуги сельского хозяйства и охоты"

(отдельные подклассы, категории, подкатегории);

03 "Рыба и прочая продукция рыболовства и рыбоводства;

услуги, связанные с рыболовством и рыбоводством"

(отдельные подклассы, категории, подкатегории);

10 "Продукты пищевые";

11 "Напитки".

gosbu.ru

38.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

342 КОСГУ

ПРИМЕРЫ

- расходы на приобретение бутилированной воды при наличии

обязанности по обеспечению питанием и наличии системы

централизованного питьевого водоснабжения, где вода

соответствует санитарным нормам , и отсутствии заключения органа

санитарно-эпидемиологического надзора или лаборатории

организации, эксплуатирующей системы водоснабжения, о

признании воды не соответствующей санитарным нормам;

- расходы образовательных организаций на приобретение продуктов

питания в целях обеспечения питанием (приготовления пищи для)

находящихся (содержащихся) в них детей.

gosbu.ru

39.

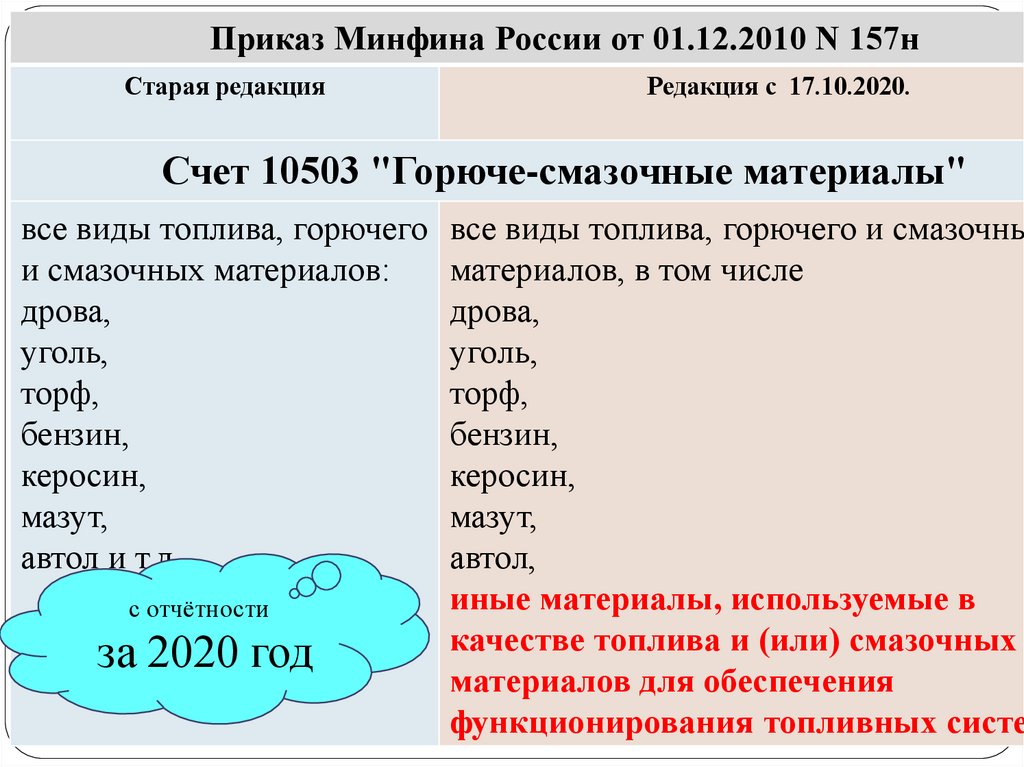

Приказ Минфина России от 01.12.2010 N 157нСтарая редакция

Редакция с 17.10.2020.

Счет 10503 "Горюче-смазочные материалы"

все виды топлива, горючего

и смазочных материалов:

дрова,

уголь,

торф,

бензин,

керосин,

мазут,

автол и т.д.

с отчётности

за 2020 год

gosbu.ru

все виды топлива, горючего и смазочны

материалов, в том числе

дрова,

уголь,

торф,

бензин,

керосин,

мазут,

автол,

иные материалы, используемые в

качестве топлива и (или) смазочных

материалов для обеспечения

функционирования топливных систе

40.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

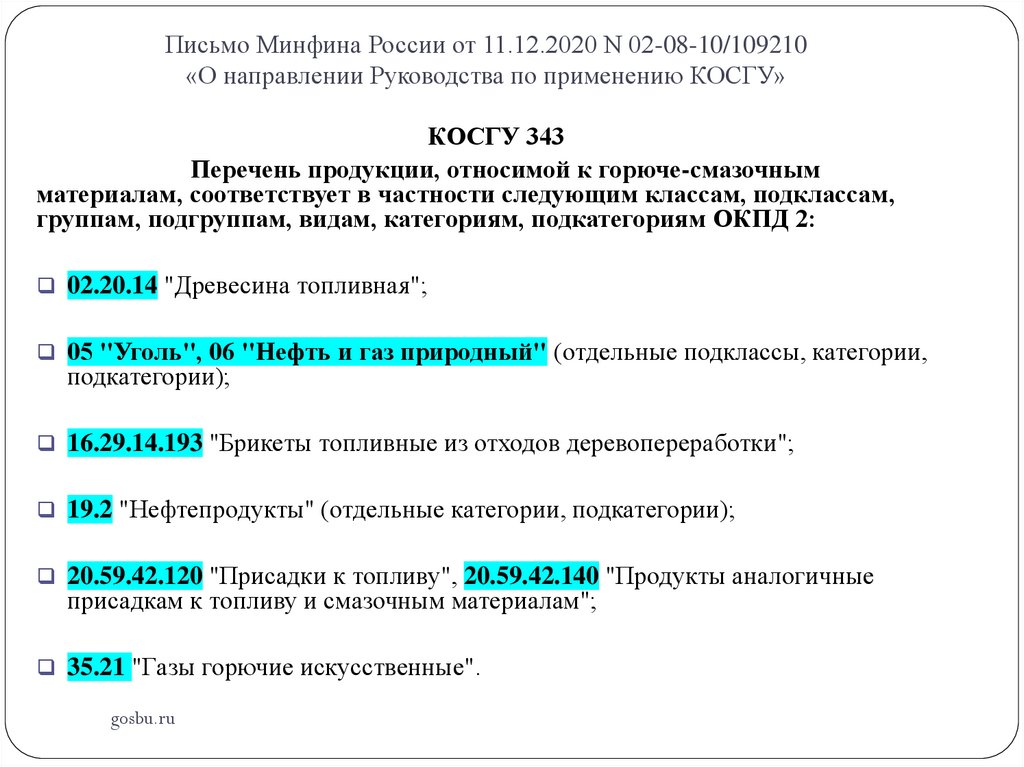

КОСГУ 343

Перечень продукции, относимой к горюче-смазочным

материалам, соответствует в частности следующим классам, подклассам,

группам, подгруппам, видам, категориям, подкатегориям ОКПД 2:

02.20.14 "Древесина топливная";

05 "Уголь", 06 "Нефть и газ природный" (отдельные подклассы, категории,

подкатегории);

16.29.14.193 "Брикеты топливные из отходов деревопереработки";

19.2 "Нефтепродукты" (отдельные категории, подкатегории);

20.59.42.120 "Присадки к топливу", 20.59.42.140 "Продукты аналогичные

присадкам к топливу и смазочным материалам";

35.21 "Газы горючие искусственные".

gosbu.ru

41.

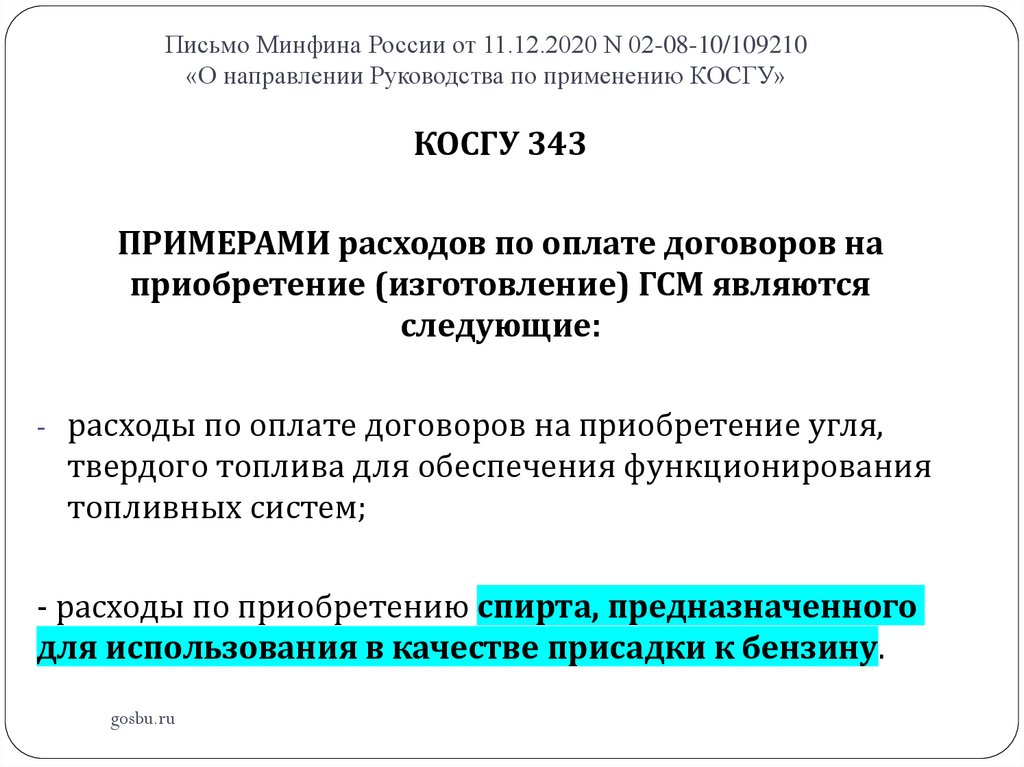

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

КОСГУ 343

ПРИМЕРАМИ расходов по оплате договоров на

приобретение (изготовление) ГСМ являются

следующие:

- расходы по оплате договоров на приобретение угля,

твердого топлива для обеспечения функционирования

топливных систем;

- расходы по приобретению спирта, предназначенного

для использования в качестве присадки к бензину.

gosbu.ru

42.

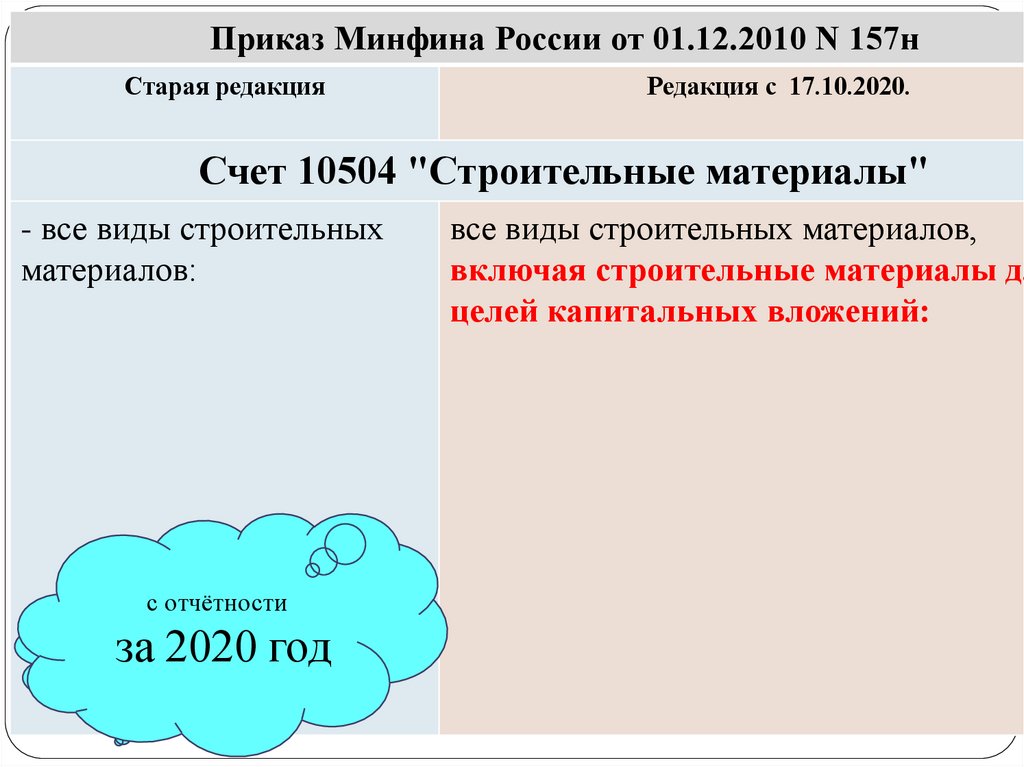

Приказ Минфина России от 01.12.2010 N 157нСтарая редакция

Редакция с 17.10.2020.

Счет 10504 "Строительные материалы"

- все виды строительных

материалов:

с отчётности

С 17 октября

за

2020

год

2020

г.

gosbu.ru

все виды строительных материалов,

включая строительные материалы дл

целей капитальных вложений:

43.

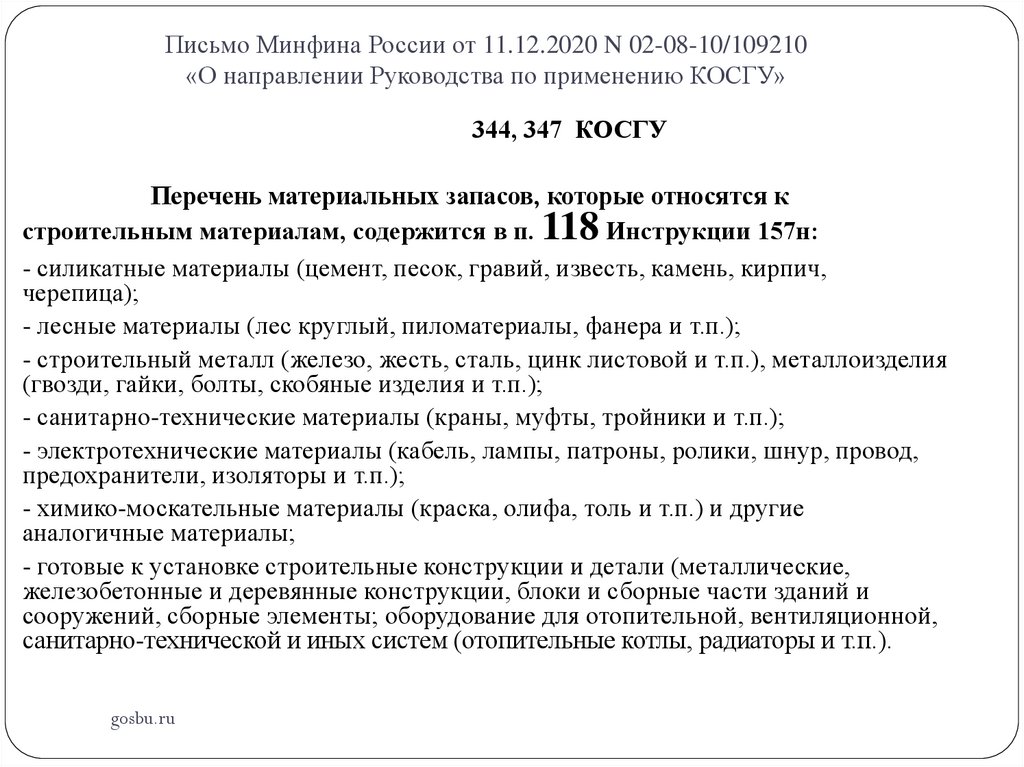

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

344, 347 КОСГУ

Перечень материальных запасов, которые относятся к

строительным материалам, содержится в п. 118 Инструкции 157н:

- силикатные материалы (цемент, песок, гравий, известь, камень, кирпич,

черепица);

- лесные материалы (лес круглый, пиломатериалы, фанера и т.п.);

- строительный металл (железо, жесть, сталь, цинк листовой и т.п.), металлоизделия

(гвозди, гайки, болты, скобяные изделия и т.п.);

- санитарно-технические материалы (краны, муфты, тройники и т.п.);

- электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод,

предохранители, изоляторы и т.п.);

- химико-москательные материалы (краска, олифа, толь и т.п.) и другие

аналогичные материалы;

- готовые к установке строительные конструкции и детали (металлические,

железобетонные и деревянные конструкции, блоки и сборные части зданий и

сооружений, сборные элементы; оборудование для отопительной, вентиляционной,

санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.).

gosbu.ru

44.

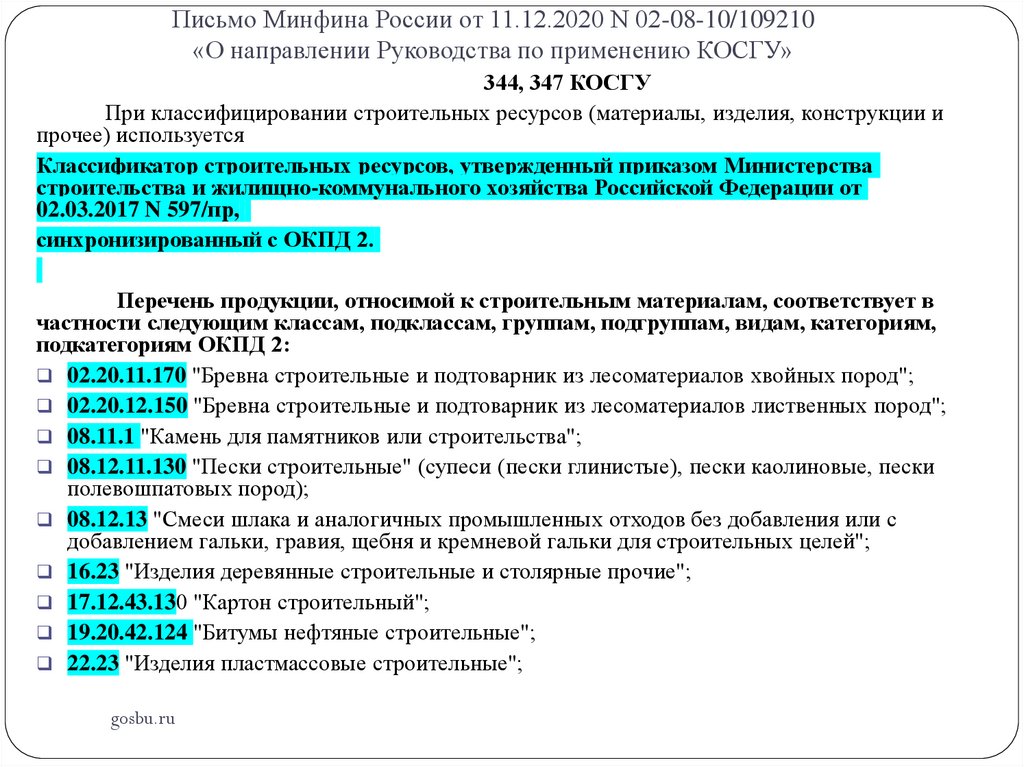

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

344, 347 КОСГУ

При классифицировании строительных ресурсов (материалы, изделия, конструкции и

прочее) используется

Классификатор строительных ресурсов, утвержденный приказом Министерства

строительства и жилищно-коммунального хозяйства Российской Федерации от

02.03.2017 N 597/пр,

синхронизированный с ОКПД 2.

Перечень продукции, относимой к строительным материалам, соответствует в

частности следующим классам, подклассам, группам, подгруппам, видам, категориям,

подкатегориям ОКПД 2:

02.20.11.170 "Бревна строительные и подтоварник из лесоматериалов хвойных пород";

02.20.12.150 "Бревна строительные и подтоварник из лесоматериалов лиственных пород";

08.11.1 "Камень для памятников или строительства";

08.12.11.130 "Пески строительные" (супеси (пески глинистые), пески каолиновые, пески

полевошпатовых пород);

08.12.13 "Смеси шлака и аналогичных промышленных отходов без добавления или с

добавлением гальки, гравия, щебня и кремневой гальки для строительных целей";

16.23 "Изделия деревянные строительные и столярные прочие";

17.12.43.130 "Картон строительный";

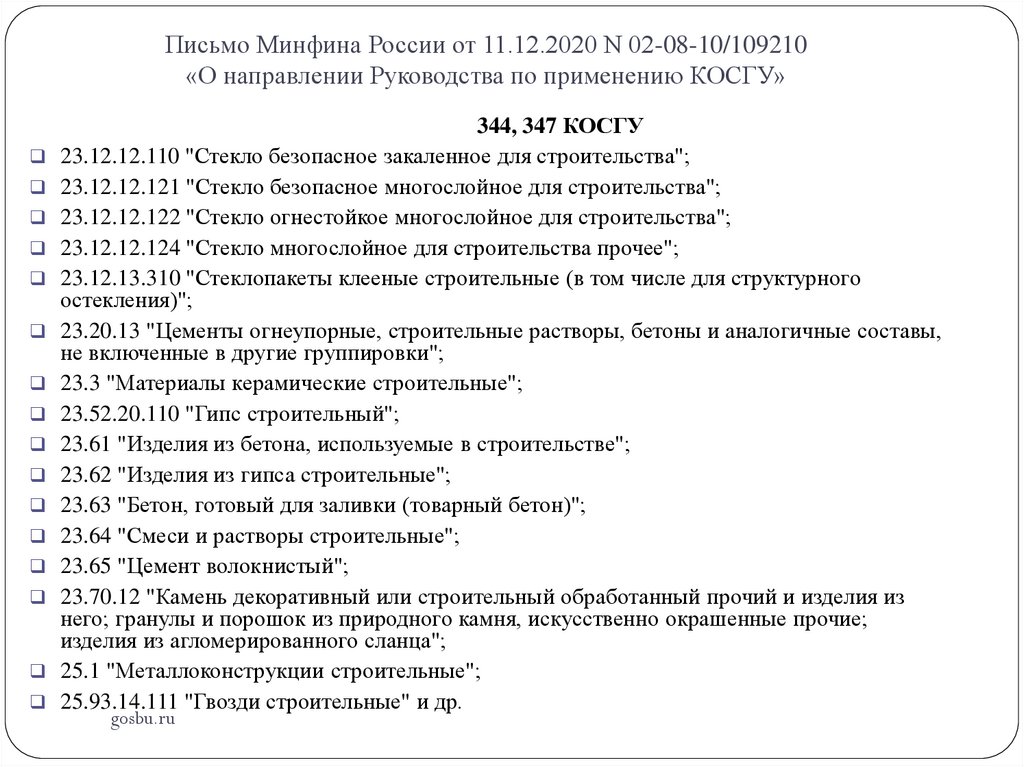

19.20.42.124 "Битумы нефтяные строительные";

22.23 "Изделия пластмассовые строительные";

gosbu.ru

45.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

344, 347 КОСГУ

23.12.12.110 "Стекло безопасное закаленное для строительства";

23.12.12.121 "Стекло безопасное многослойное для строительства";

23.12.12.122 "Стекло огнестойкое многослойное для строительства";

23.12.12.124 "Стекло многослойное для строительства прочее";

23.12.13.310 "Стеклопакеты клееные строительные (в том числе для структурного

остекления)";

23.20.13 "Цементы огнеупорные, строительные растворы, бетоны и аналогичные составы,

не включенные в другие группировки";

23.3 "Материалы керамические строительные";

23.52.20.110 "Гипс строительный";

23.61 "Изделия из бетона, используемые в строительстве";

23.62 "Изделия из гипса строительные";

23.63 "Бетон, готовый для заливки (товарный бетон)";

23.64 "Смеси и растворы строительные";

23.65 "Цемент волокнистый";

23.70.12 "Камень декоративный или строительный обработанный прочий и изделия из

него; гранулы и порошок из природного камня, искусственно окрашенные прочие;

изделия из агломерированного сланца";

25.1 "Металлоконструкции строительные";

25.93.14.111 "Гвозди строительные" и др.

gosbu.ru

46.

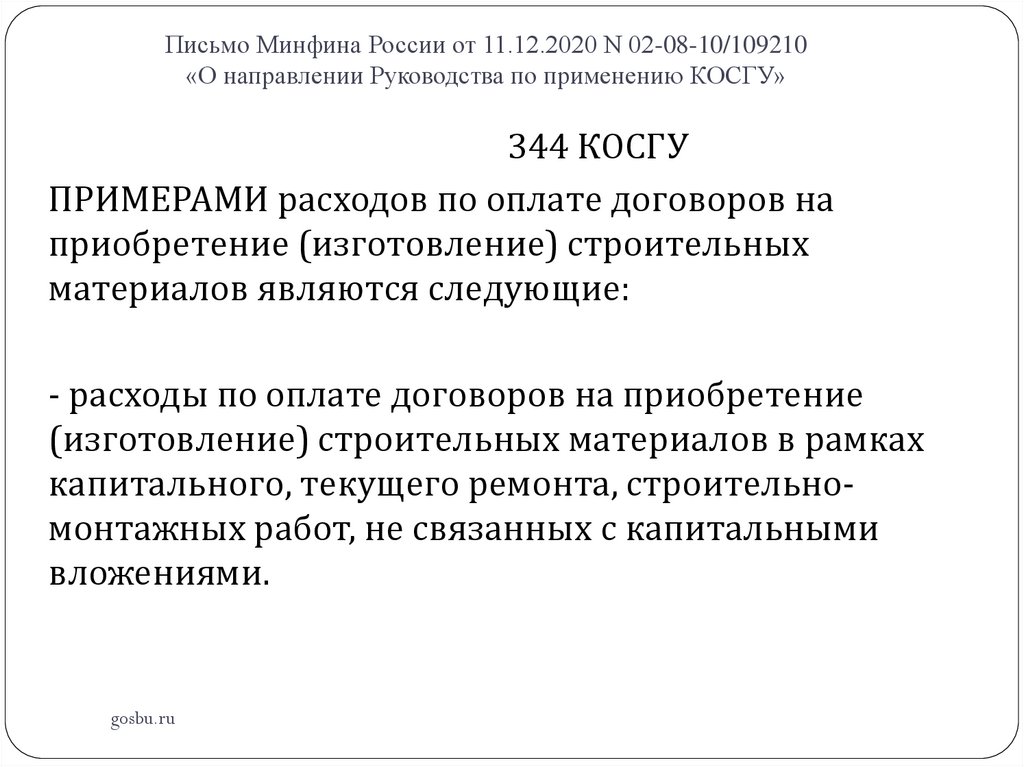

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

344 КОСГУ

ПРИМЕРАМИ расходов по оплате договоров на

приобретение (изготовление) строительных

материалов являются следующие:

- расходы по оплате договоров на приобретение

(изготовление) строительных материалов в рамках

капитального, текущего ремонта, строительномонтажных работ, не связанных с капитальными

вложениями.

gosbu.ru

47.

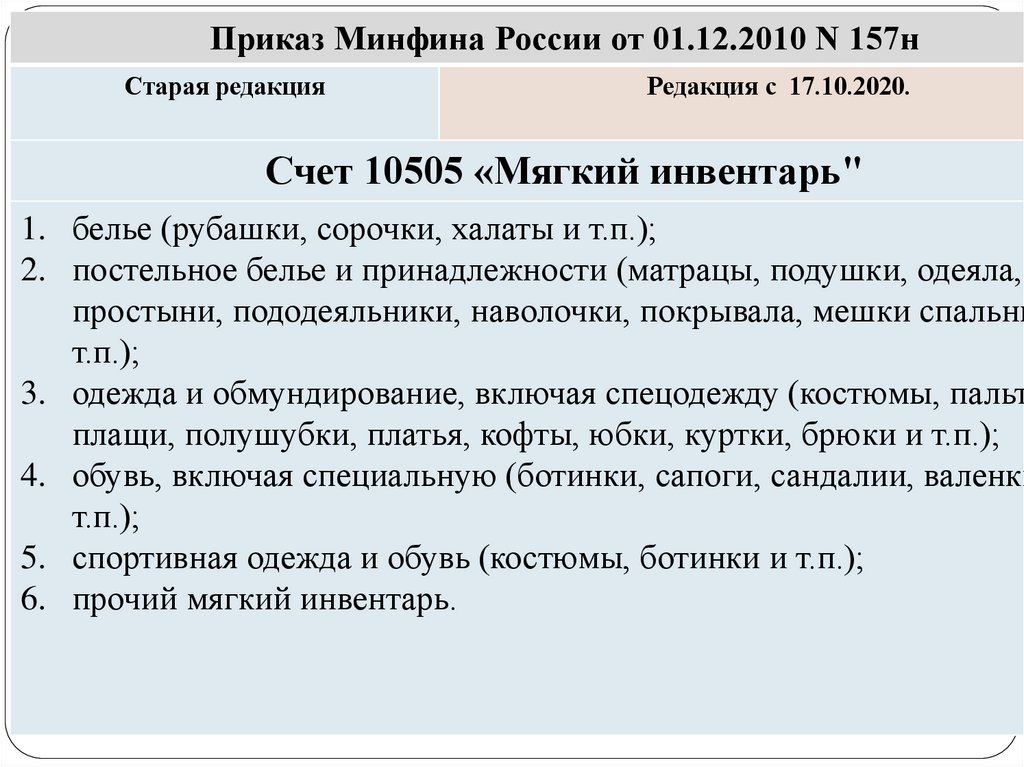

Приказ Минфина России от 01.12.2010 N 157нСтарая редакция

Редакция с 17.10.2020.

Счет 10505 «Мягкий инвентарь"

1. белье (рубашки, сорочки, халаты и т.п.);

2. постельное белье и принадлежности (матрацы, подушки, одеяла,

простыни, пододеяльники, наволочки, покрывала, мешки спальны

т.п.);

3. одежда и обмундирование, включая спецодежду (костюмы, пальт

плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.);

4. обувь, включая специальную (ботинки, сапоги, сандалии, валенки

т.п.);

5. спортивная одежда и обувь (костюмы, ботинки и т.п.);

6. прочий мягкий инвентарь.

gosbu.ru

48.

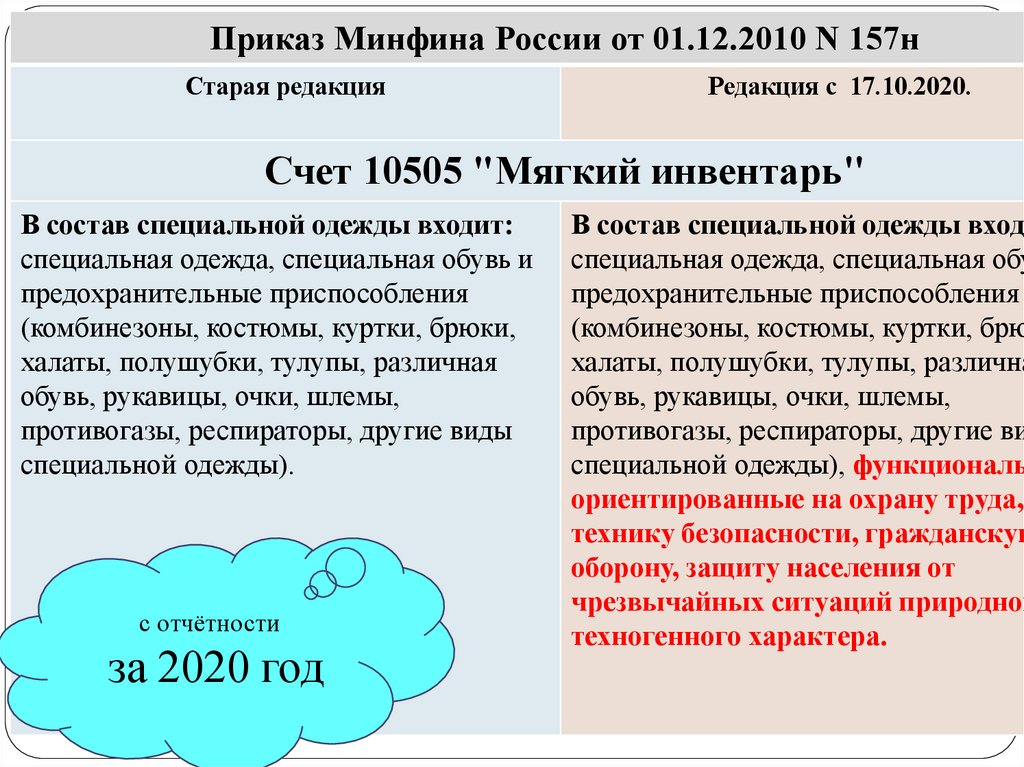

Приказ Минфина России от 01.12.2010 N 157нСтарая редакция

Редакция с 17.10.2020.

Счет 10505 "Мягкий инвентарь"

В состав специальной одежды входит:

специальная одежда, специальная обувь и

предохранительные приспособления

(комбинезоны, костюмы, куртки, брюки,

халаты, полушубки, тулупы, различная

обувь, рукавицы, очки, шлемы,

противогазы, респираторы, другие виды

специальной одежды).

С 17с отчётности

октября

2020

за

2020г. год

gosbu.ru

В состав специальной одежды входи

специальная одежда, специальная обу

предохранительные приспособления

(комбинезоны, костюмы, куртки, брю

халаты, полушубки, тулупы, различна

обувь, рукавицы, очки, шлемы,

противогазы, респираторы, другие ви

специальной одежды), функциональ

ориентированные на охрану труда,

технику безопасности, гражданскую

оборону, защиту населения от

чрезвычайных ситуаций природног

техногенного характера.

49.

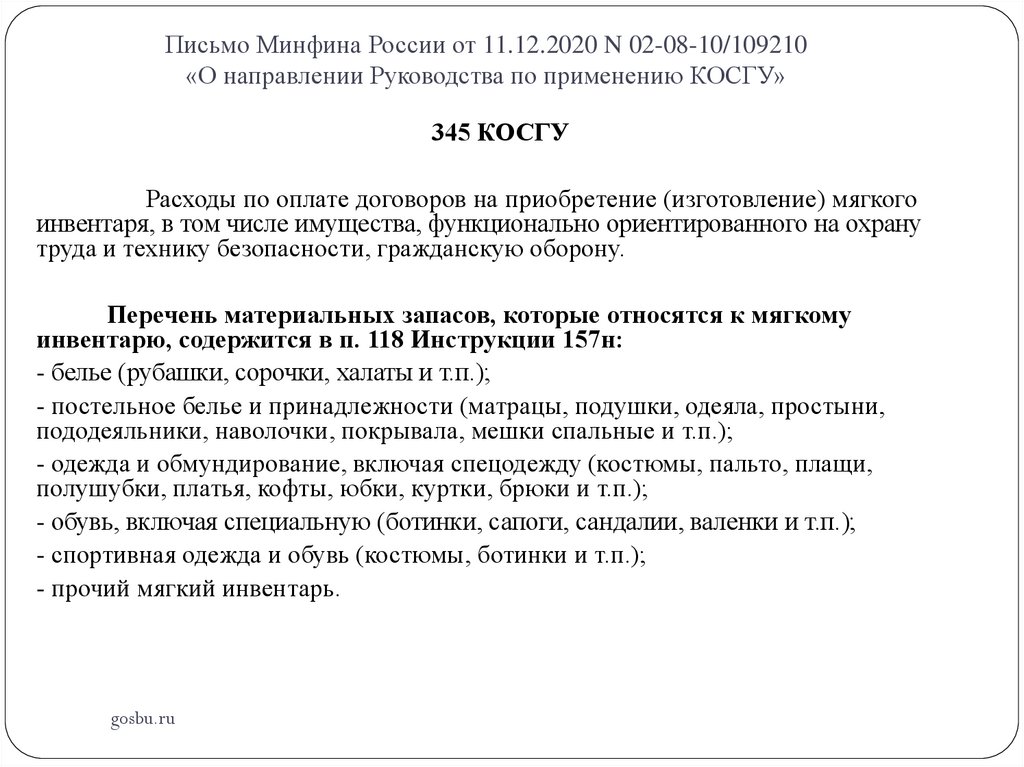

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

345 КОСГУ

Расходы по оплате договоров на приобретение (изготовление) мягкого

инвентаря, в том числе имущества, функционально ориентированного на охрану

труда и технику безопасности, гражданскую оборону.

Перечень материальных запасов, которые относятся к мягкому

инвентарю, содержится в п. 118 Инструкции 157н:

- белье (рубашки, сорочки, халаты и т.п.);

- постельное белье и принадлежности (матрацы, подушки, одеяла, простыни,

пододеяльники, наволочки, покрывала, мешки спальные и т.п.);

- одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи,

полушубки, платья, кофты, юбки, куртки, брюки и т.п.);

- обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.);

- спортивная одежда и обувь (костюмы, ботинки и т.п.);

- прочий мягкий инвентарь.

gosbu.ru

50.

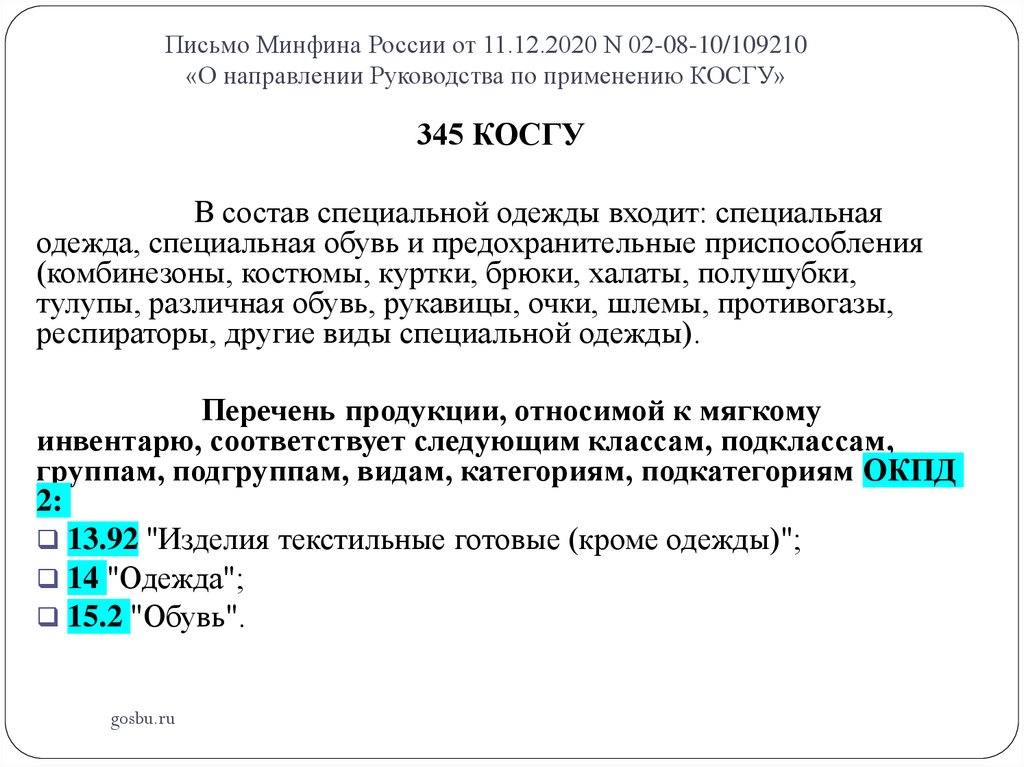

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

345 КОСГУ

В состав специальной одежды входит: специальная

одежда, специальная обувь и предохранительные приспособления

(комбинезоны, костюмы, куртки, брюки, халаты, полушубки,

тулупы, различная обувь, рукавицы, очки, шлемы, противогазы,

респираторы, другие виды специальной одежды).

Перечень продукции, относимой к мягкому

инвентарю, соответствует следующим классам, подклассам,

группам, подгруппам, видам, категориям, подкатегориям ОКПД

2:

13.92 "Изделия текстильные готовые (кроме одежды)";

14 "Одежда";

15.2 "Обувь".

gosbu.ru

51.

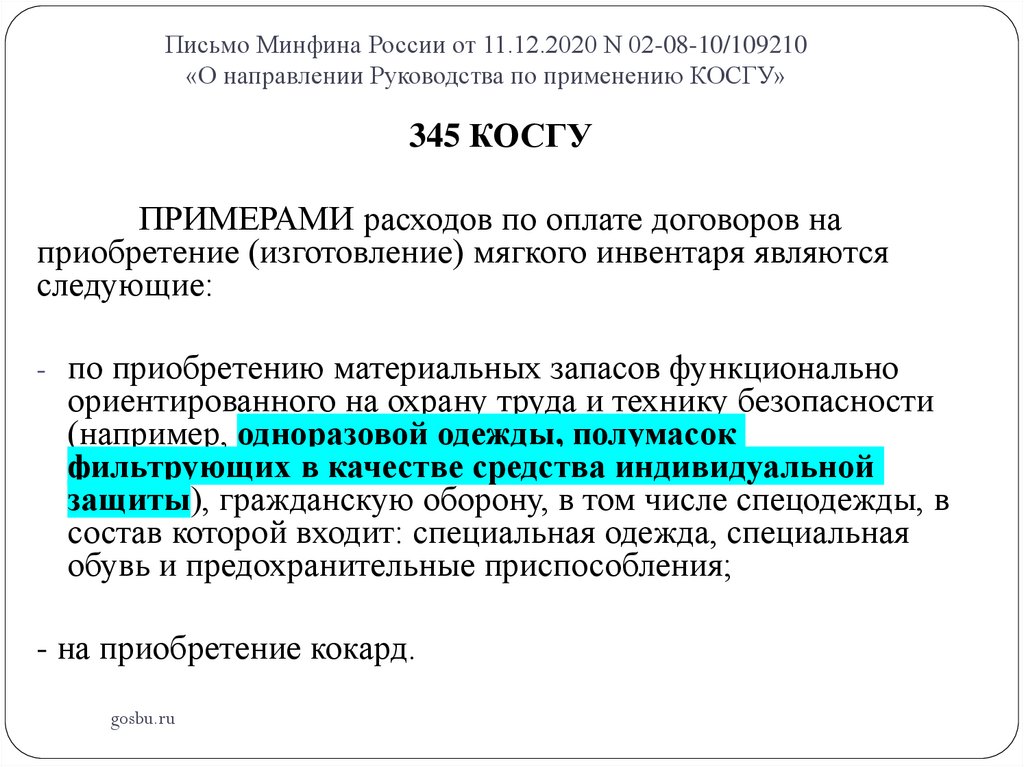

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

345 КОСГУ

ПРИМЕРАМИ расходов по оплате договоров на

приобретение (изготовление) мягкого инвентаря являются

следующие:

- по приобретению материальных запасов функционально

ориентированного на охрану труда и технику безопасности

(например, одноразовой одежды, полумасок

фильтрующих в качестве средства индивидуальной

защиты), гражданскую оборону, в том числе спецодежды, в

состав которой входит: специальная одежда, специальная

обувь и предохранительные приспособления;

- на приобретение кокард.

gosbu.ru

52.

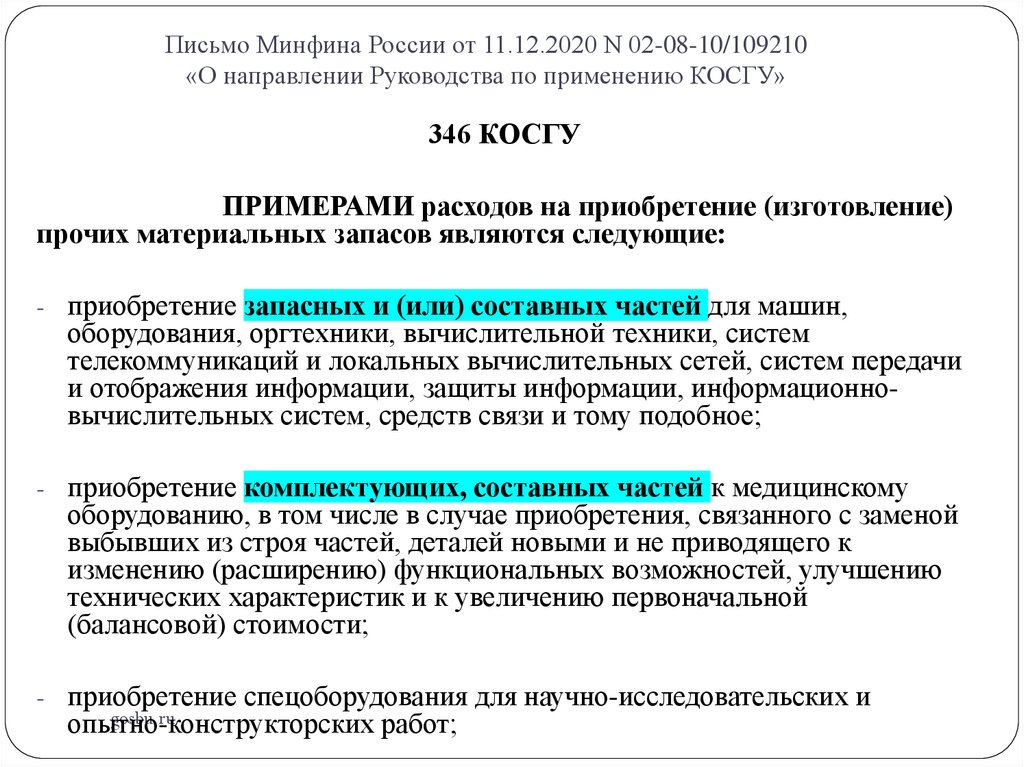

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

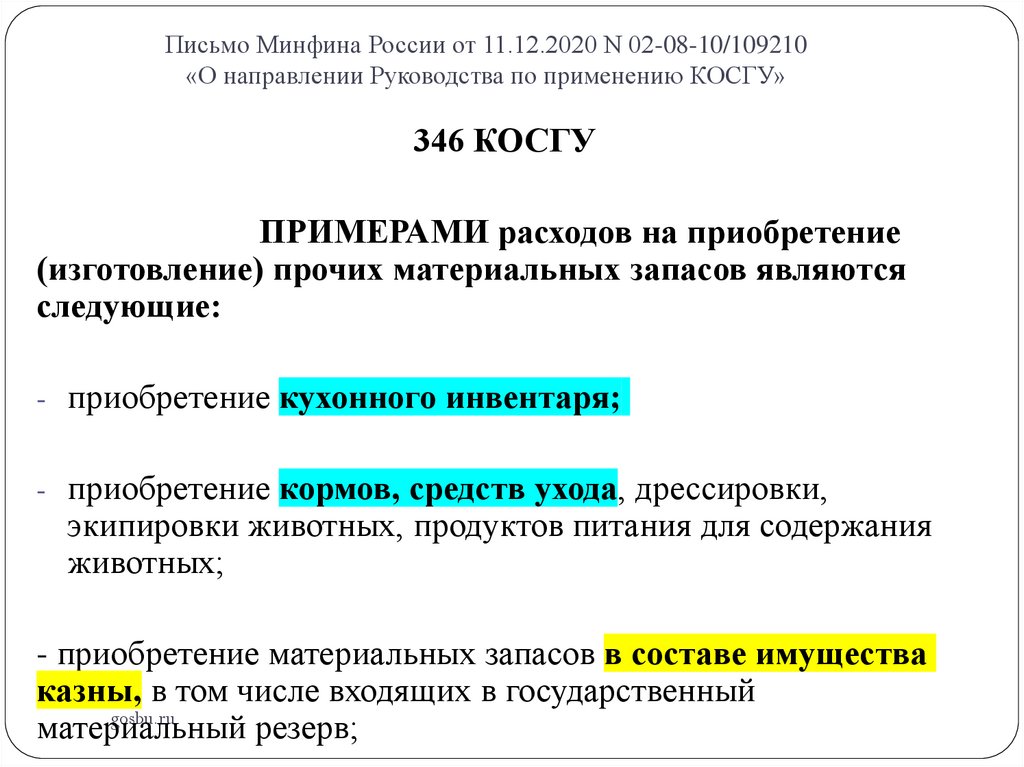

346 КОСГУ

ПРИМЕРАМИ расходов на приобретение (изготовление)

прочих материальных запасов являются следующие:

- приобретение запасных и (или) составных частей для машин,

оборудования, оргтехники, вычислительной техники, систем

телекоммуникаций и локальных вычислительных сетей, систем передачи

и отображения информации, защиты информации, информационновычислительных систем, средств связи и тому подобное;

- приобретение комплектующих, составных частей к медицинскому

оборудованию, в том числе в случае приобретения, связанного с заменой

выбывших из строя частей, деталей новыми и не приводящего к

изменению (расширению) функциональных возможностей, улучшению

технических характеристик и к увеличению первоначальной

(балансовой) стоимости;

- приобретение спецоборудования для научно-исследовательских и

gosbu.ru

опытно-конструкторских

работ;

53.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

346 КОСГУ

ПРИМЕРАМИ расходов на приобретение

(изготовление) прочих материальных запасов являются

следующие:

- приобретение кухонного инвентаря;

- приобретение кормов, средств ухода, дрессировки,

экипировки животных, продуктов питания для содержания

животных;

- приобретение материальных запасов в составе имущества

казны, в том числе входящих в государственный

gosbu.ru

материальный

резерв;

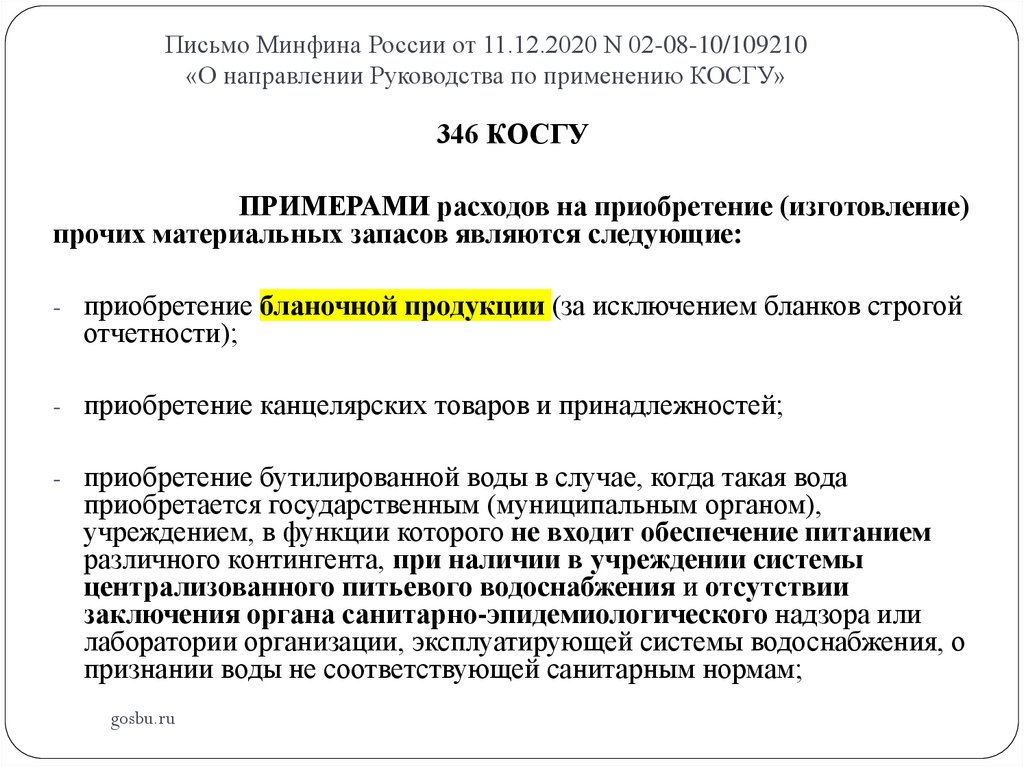

54.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

346 КОСГУ

ПРИМЕРАМИ расходов на приобретение (изготовление)

прочих материальных запасов являются следующие:

- приобретение бланочной продукции (за исключением бланков строгой

отчетности);

- приобретение канцелярских товаров и принадлежностей;

- приобретение бутилированной воды в случае, когда такая вода

приобретается государственным (муниципальным органом),

учреждением, в функции которого не входит обеспечение питанием

различного контингента, при наличии в учреждении системы

централизованного питьевого водоснабжения и отсутствии

заключения органа санитарно-эпидемиологического надзора или

лаборатории организации, эксплуатирующей системы водоснабжения, о

признании воды не соответствующей санитарным нормам;

gosbu.ru

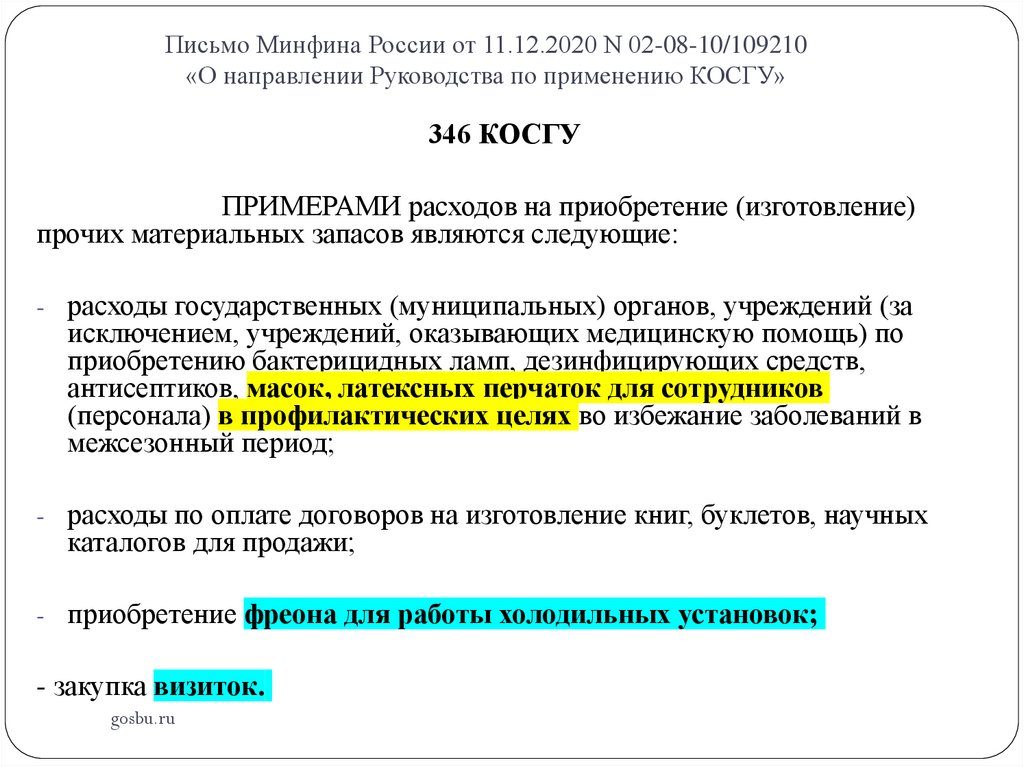

55.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

346 КОСГУ

ПРИМЕРАМИ расходов на приобретение (изготовление)

прочих материальных запасов являются следующие:

- расходы государственных (муниципальных) органов, учреждений (за

исключением, учреждений, оказывающих медицинскую помощь) по

приобретению бактерицидных ламп, дезинфицирующих средств,

антисептиков, масок, латексных перчаток для сотрудников

(персонала) в профилактических целях во избежание заболеваний в

межсезонный период;

- расходы по оплате договоров на изготовление книг, буклетов, научных

каталогов для продажи;

- приобретение фреона для работы холодильных установок;

- закупка визиток.

gosbu.ru

56.

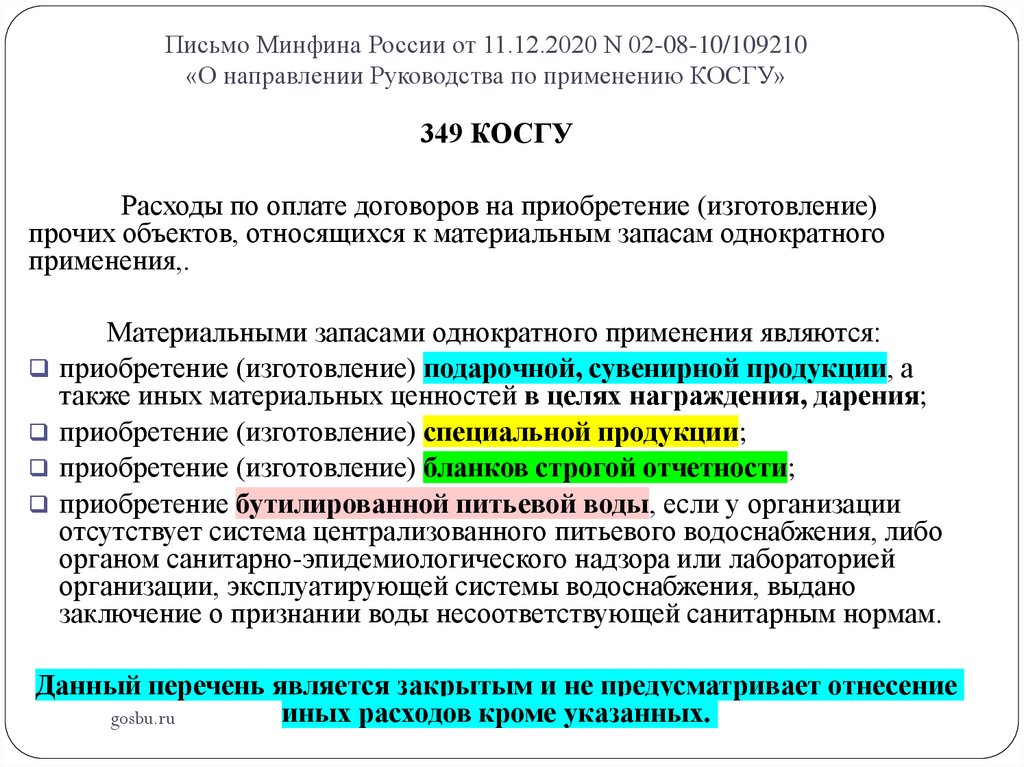

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

349 КОСГУ

Расходы по оплате договоров на приобретение (изготовление)

прочих объектов, относящихся к материальным запасам однократного

применения,.

Материальными запасами однократного применения являются:

приобретение (изготовление) подарочной, сувенирной продукции, а

также иных материальных ценностей в целях награждения, дарения;

приобретение (изготовление) специальной продукции;

приобретение (изготовление) бланков строгой отчетности;

приобретение бутилированной питьевой воды, если у организации

отсутствует система централизованного питьевого водоснабжения, либо

органом санитарно-эпидемиологического надзора или лабораторией

организации, эксплуатирующей системы водоснабжения, выдано

заключение о признании воды несоответствующей санитарным нормам.

Данный перечень является закрытым и не предусматривает отнесение

иных расходов кроме указанных.

gosbu.ru

57.

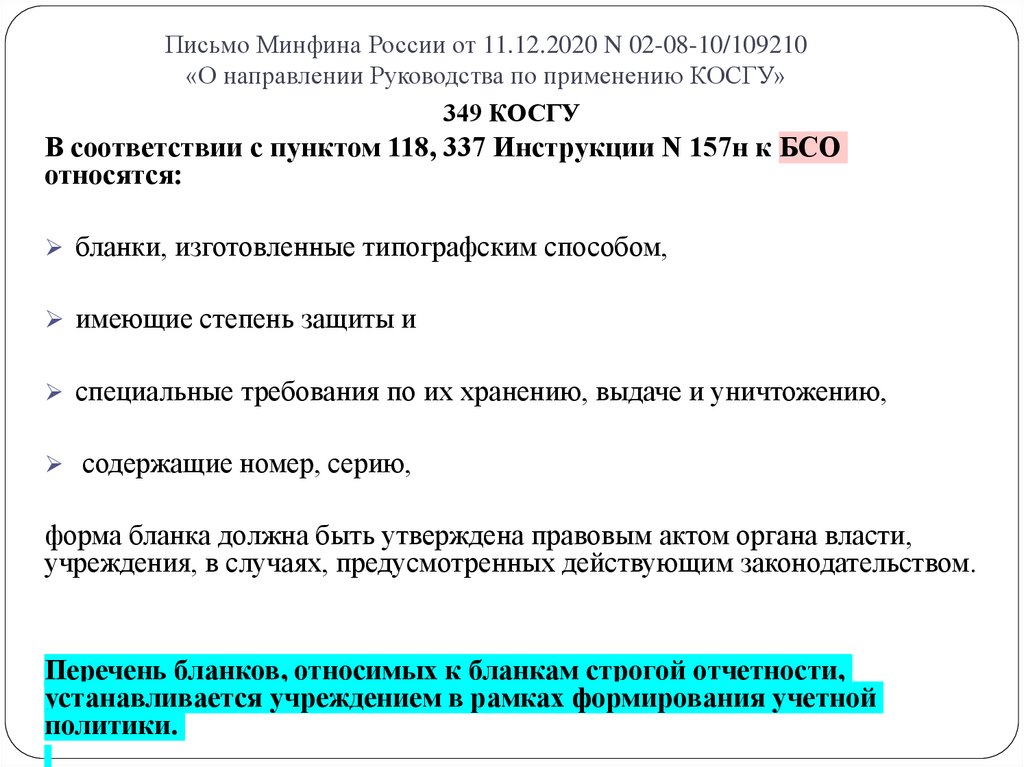

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

349 КОСГУ

В соответствии с пунктом 118, 337 Инструкции N 157н к БСО

относятся:

бланки, изготовленные типографским способом,

имеющие степень защиты и

специальные требования по их хранению, выдаче и уничтожению,

содержащие номер, серию,

форма бланка должна быть утверждена правовым актом органа власти,

учреждения, в случаях, предусмотренных действующим законодательством.

Перечень бланков, относимых к бланкам строгой отчетности,

устанавливается учреждением в рамках формирования учетной

gosbu.ru

политики.

58.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

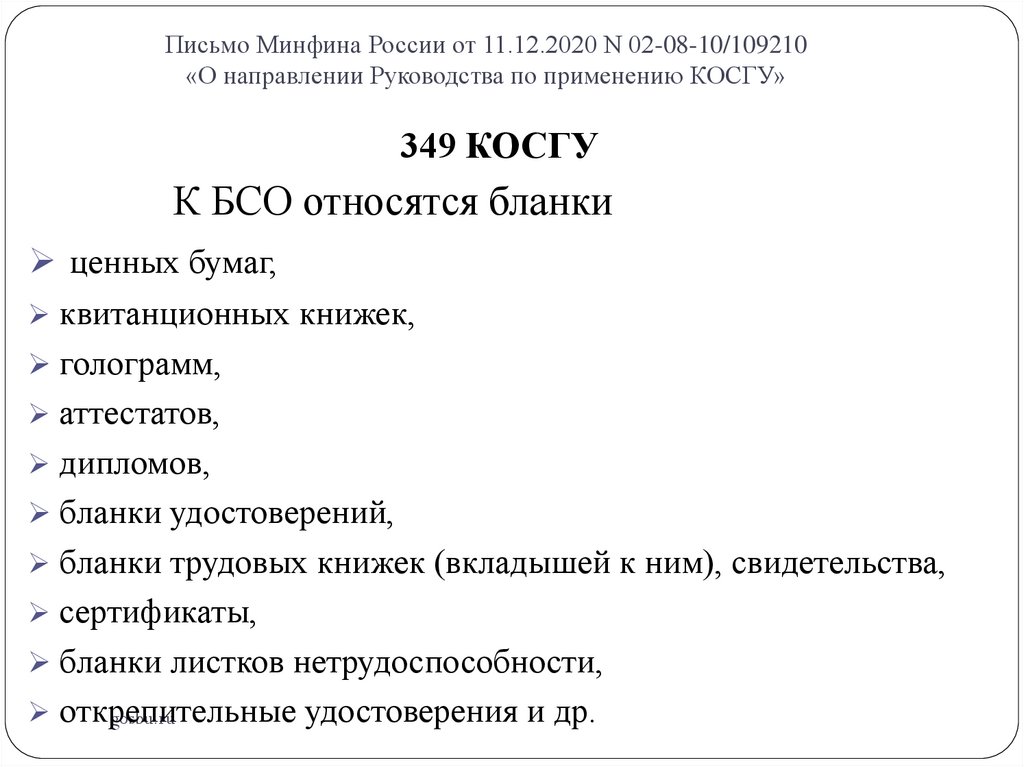

349 КОСГУ

К БСО относятся бланки

ценных бумаг,

квитанционных книжек,

голограмм,

аттестатов,

дипломов,

бланки удостоверений,

бланки трудовых книжек (вкладышей к ним), свидетельства,

сертификаты,

бланки листков нетрудоспособности,

открепительные

удостоверения и др.

gosbu.ru

59.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

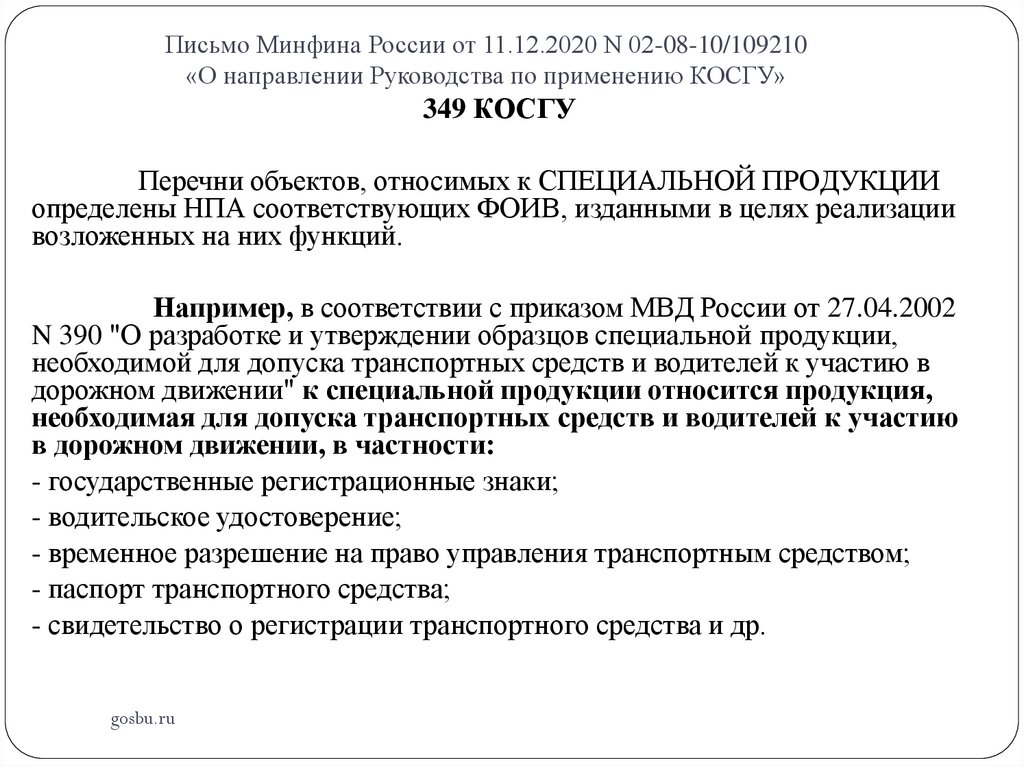

349 КОСГУ

Перечни объектов, относимых к СПЕЦИАЛЬНОЙ ПРОДУКЦИИ

определены НПА соответствующих ФОИВ, изданными в целях реализации

возложенных на них функций.

Например, в соответствии с приказом МВД России от 27.04.2002

N 390 "О разработке и утверждении образцов специальной продукции,

необходимой для допуска транспортных средств и водителей к участию в

дорожном движении" к специальной продукции относится продукция,

необходимая для допуска транспортных средств и водителей к участию

в дорожном движении, в частности:

- государственные регистрационные знаки;

- водительское удостоверение;

- временное разрешение на право управления транспортным средством;

- паспорт транспортного средства;

- свидетельство о регистрации транспортного средства и др.

gosbu.ru

60.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

349 КОСГУ

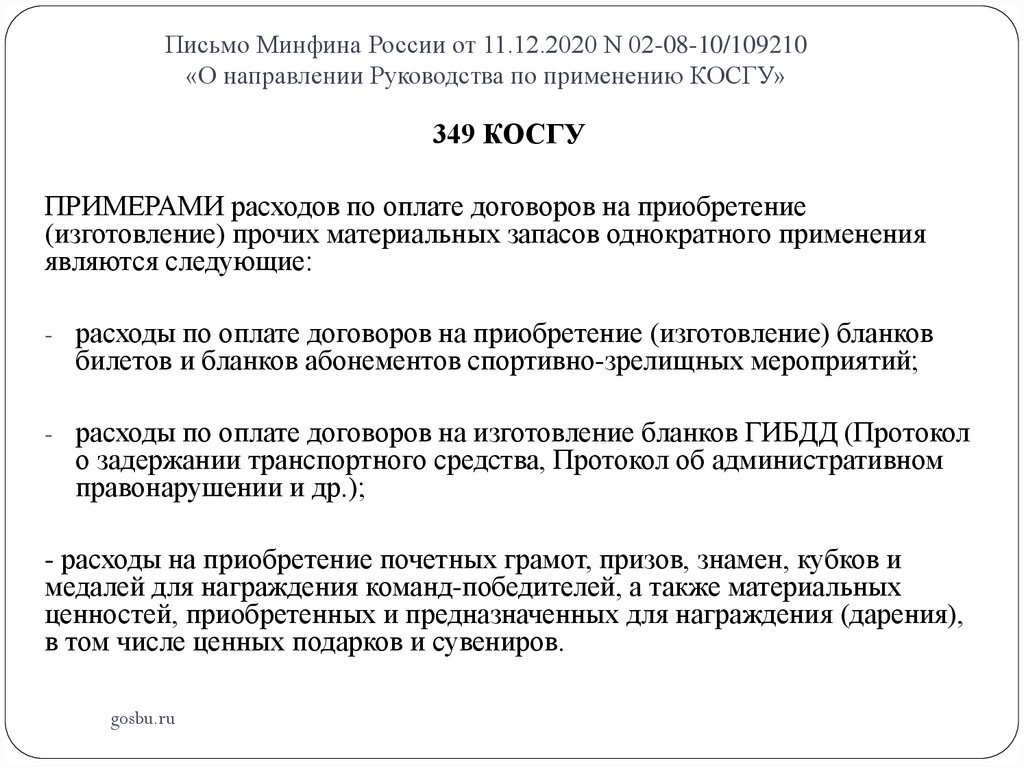

ПРИМЕРАМИ расходов по оплате договоров на приобретение

(изготовление) прочих материальных запасов однократного применения

являются следующие:

- расходы по оплате договоров на приобретение (изготовление) бланков

билетов и бланков абонементов спортивно-зрелищных мероприятий;

- расходы по оплате договоров на изготовление бланков ГИБДД (Протокол

о задержании транспортного средства, Протокол об административном

правонарушении и др.);

- расходы на приобретение почетных грамот, призов, знамен, кубков и

медалей для награждения команд-победителей, а также материальных

ценностей, приобретенных и предназначенных для награждения (дарения),

в том числе ценных подарков и сувениров.

gosbu.ru

61.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

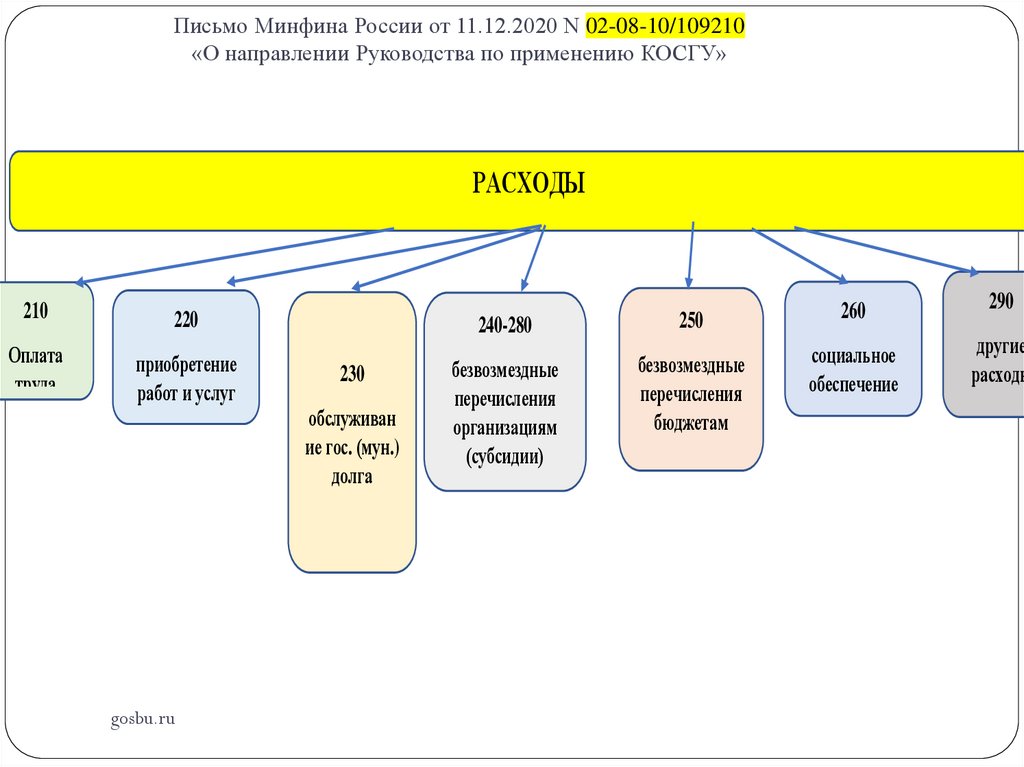

РАСХОДЫ

210

220

Оплата

труда

приобретение

работ и услуг

gosbu.ru

230

обслуживан

ие гос. (мун.)

долга

260

290

240-280

250

безвозмездные

перечисления

организациям

(субсидии)

безвозмездные

перечисления

бюджетам

социальное

обеспечение

другие

расходы

62.

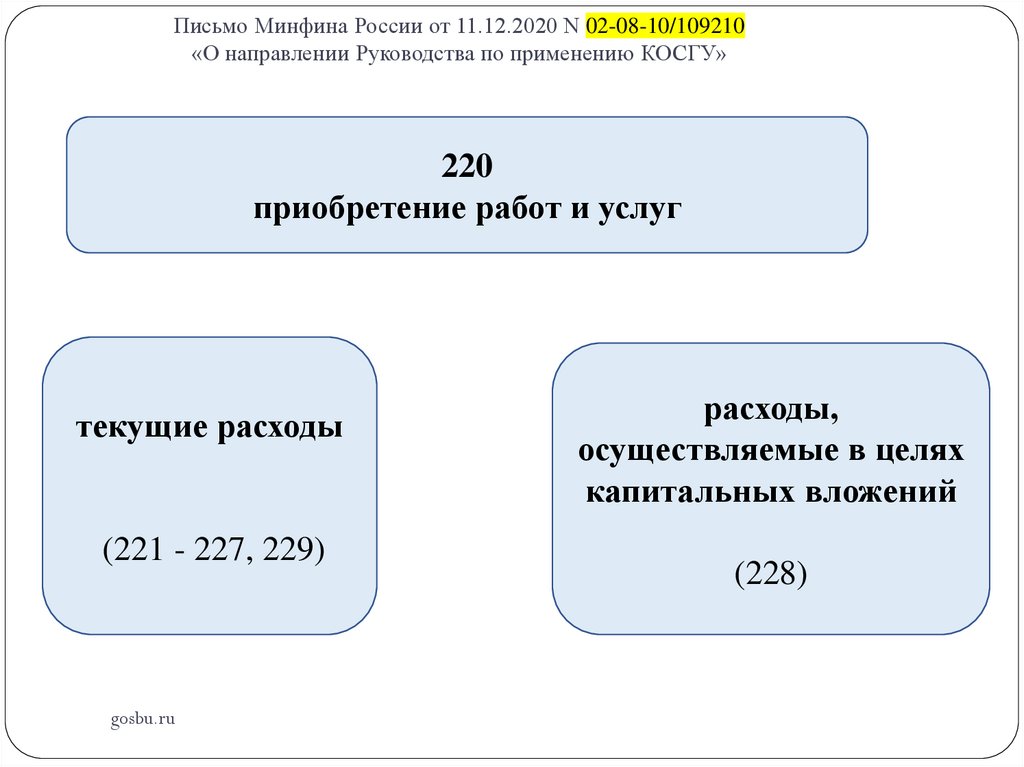

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

220

приобретение работ и услуг

текущие расходы

(221 - 227, 229)

gosbu.ru

расходы,

осуществляемые в целях

капитальных вложений

(228)

63.

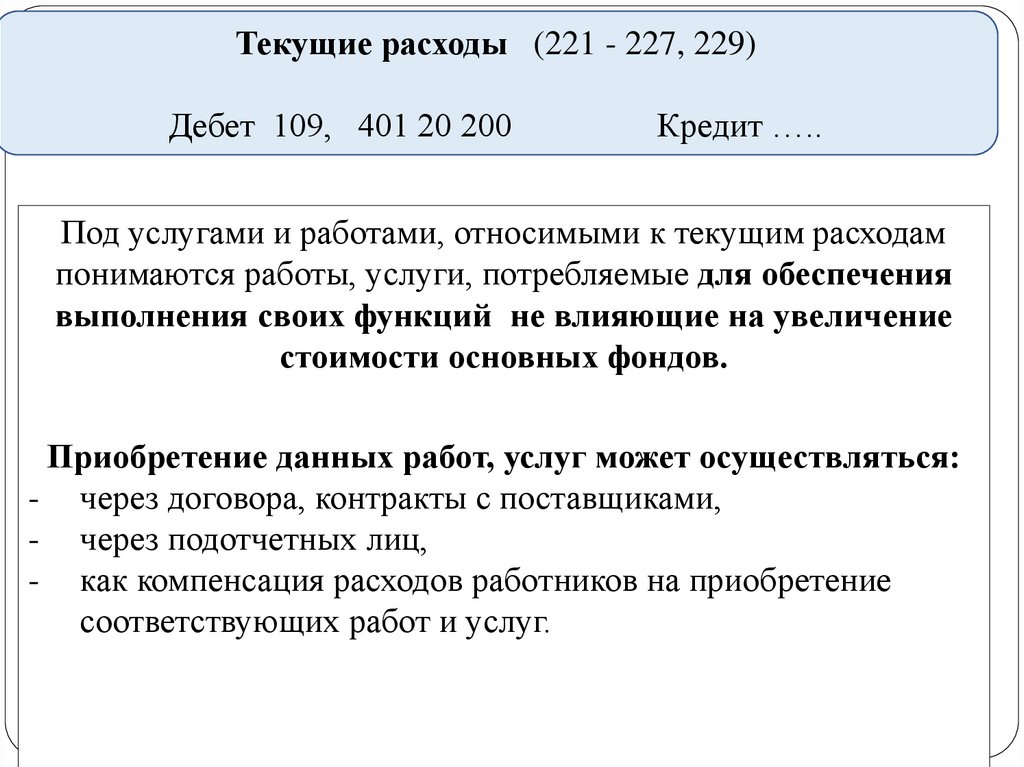

Текущие расходы (221 - 227, 229)Дебет 109, 401 20 200

Кредит …..

Под услугами и работами, относимыми к текущим расходам

понимаются работы, услуги, потребляемые для обеспечения

выполнения своих функций не влияющие на увеличение

стоимости основных фондов.

Приобретение данных работ, услуг может осуществляться:

- через договора, контракты с поставщиками,

- через подотчетных лиц,

- как компенсация расходов работников на приобретение

соответствующих работ и услуг.

gosbu.ru

64.

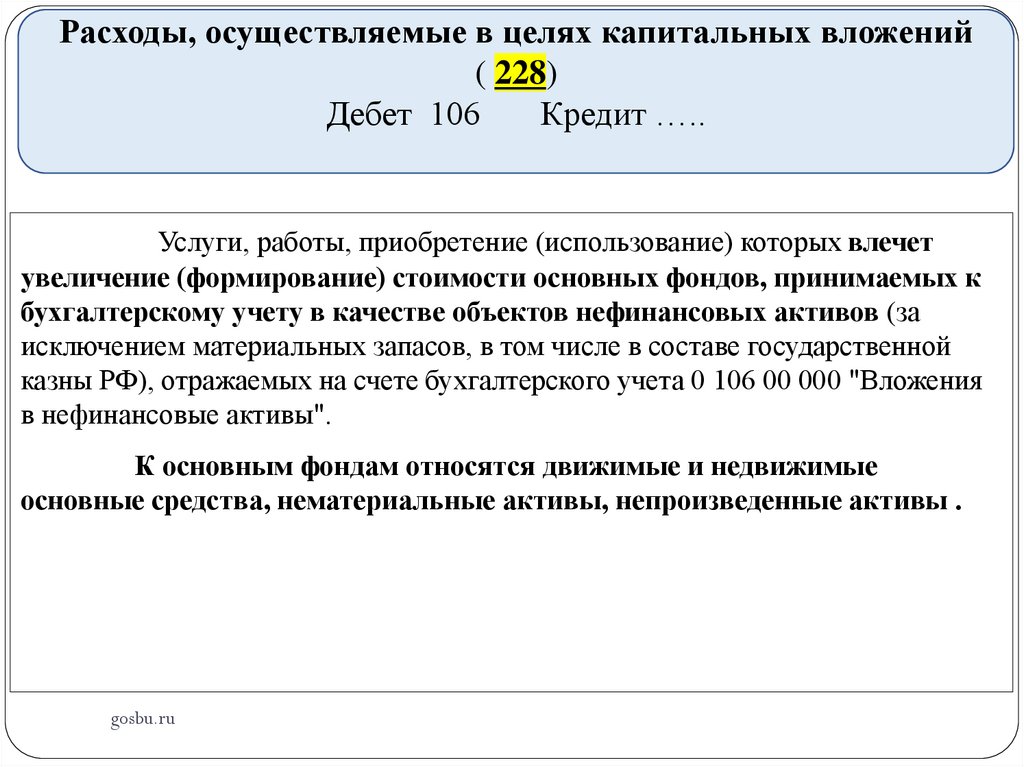

Расходы, осуществляемые в целях капитальных вложений( 228)

Дебет 106

Кредит …..

Услуги, работы, приобретение (использование) которых влечет

увеличение (формирование) стоимости основных фондов, принимаемых к

бухгалтерскому учету в качестве объектов нефинансовых активов (за

исключением материальных запасов, в том числе в составе государственной

казны РФ), отражаемых на счете бухгалтерского учета 0 106 00 000 "Вложения

в нефинансовые активы".

К основным фондам относятся движимые и недвижимые

основные средства, нематериальные активы, непроизведенные активы .

gosbu.ru

65.

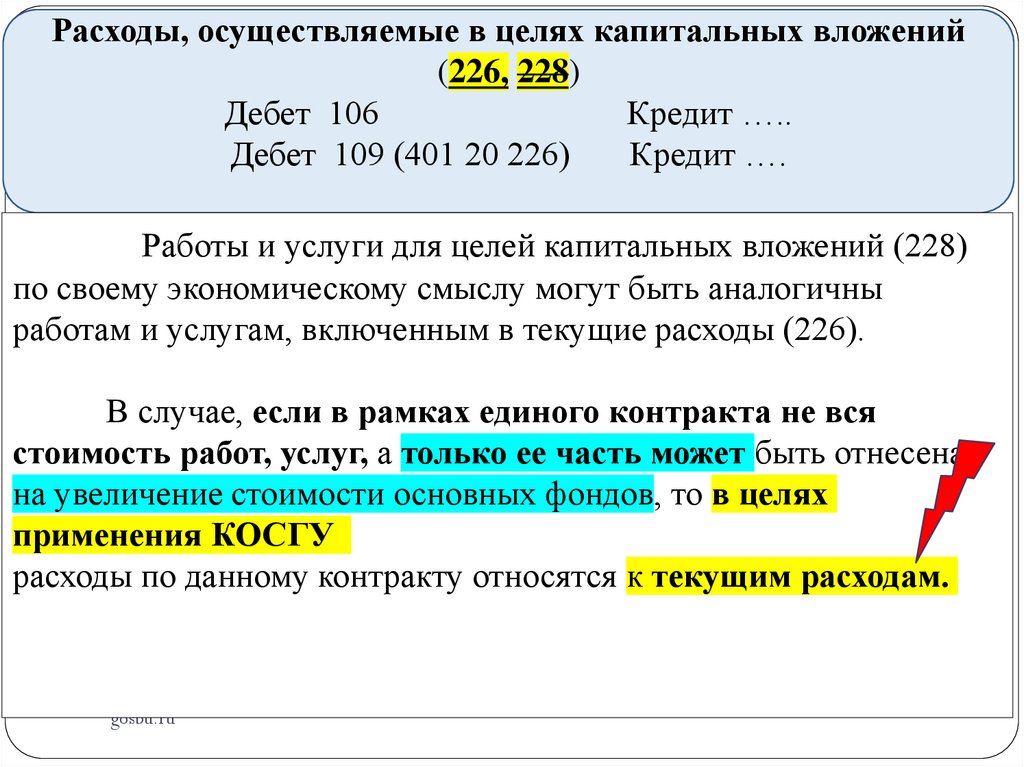

Расходы, осуществляемые в целях капитальных вложений(226, 228)

Дебет 106

Кредит …..

Дебет 109 (401 20 226)

Кредит ….

Работы и услуги для целей капитальных вложений (228)

по своему экономическому смыслу могут быть аналогичны

работам и услугам, включенным в текущие расходы (226).

В случае, если в рамках единого контракта не вся

стоимость работ, услуг, а только ее часть может быть отнесена

на увеличение стоимости основных фондов, то в целях

применения КОСГУ

расходы по данному контракту относятся к текущим расходам.

gosbu.ru

66.

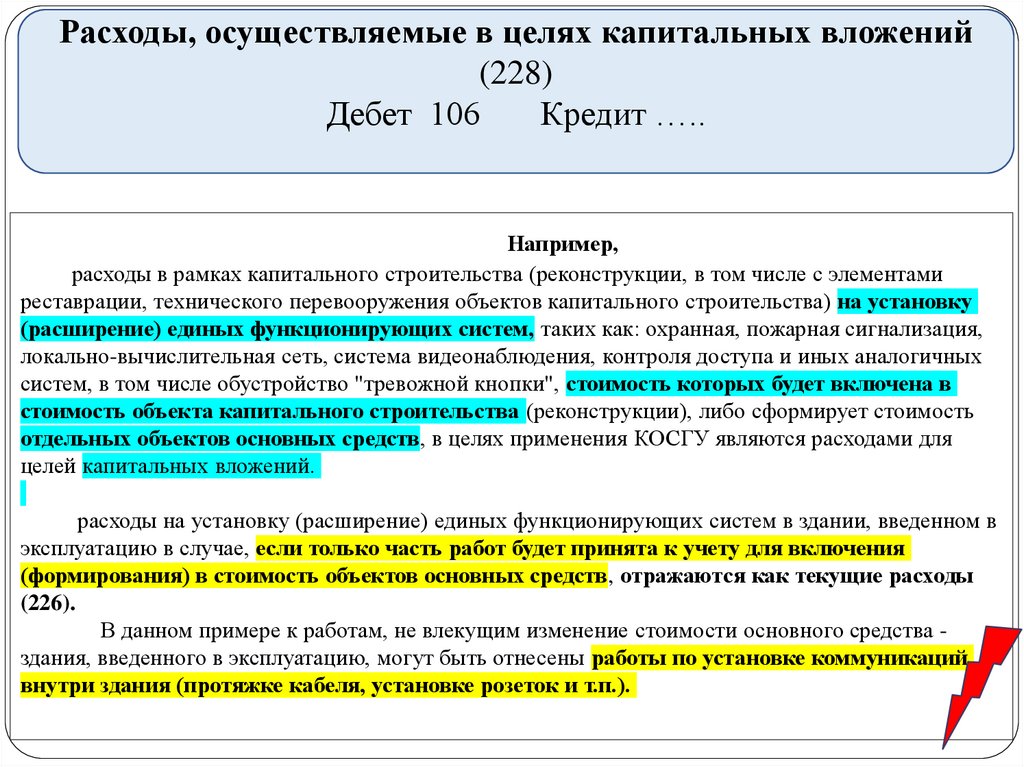

Расходы, осуществляемые в целях капитальных вложений(228)

Дебет 106

Кредит …..

Например,

расходы в рамках капитального строительства (реконструкции, в том числе с элементами

реставрации, технического перевооружения объектов капитального строительства) на установку

(расширение) единых функционирующих систем, таких как: охранная, пожарная сигнализация,

локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных

систем, в том числе обустройство "тревожной кнопки", стоимость которых будет включена в

стоимость объекта капитального строительства (реконструкции), либо сформирует стоимость

отдельных объектов основных средств, в целях применения КОСГУ являются расходами для

целей капитальных вложений.

расходы на установку (расширение) единых функционирующих систем в здании, введенном в

эксплуатацию в случае, если только часть работ будет принята к учету для включения

(формирования) в стоимость объектов основных средств, отражаются как текущие расходы

(226).

В данном примере к работам, не влекущим изменение стоимости основного средства здания, введенного в эксплуатацию, могут быть отнесены работы по установке коммуникаций

внутри здания (протяжке кабеля, установке розеток и т.п.).

gosbu.ru

67.

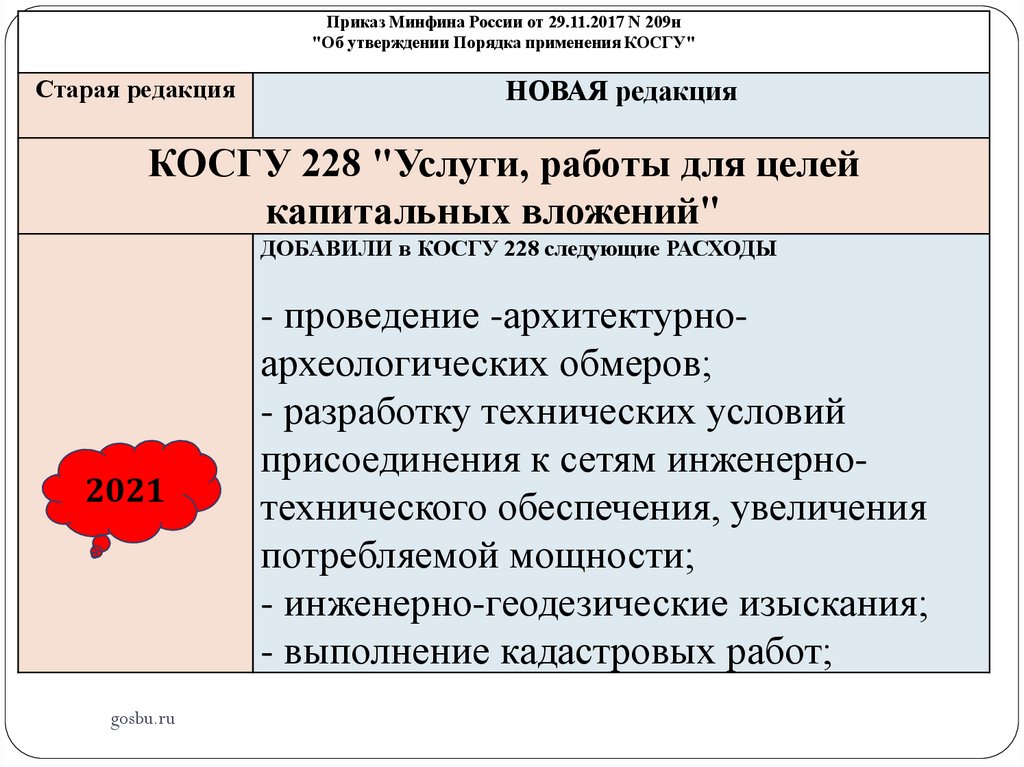

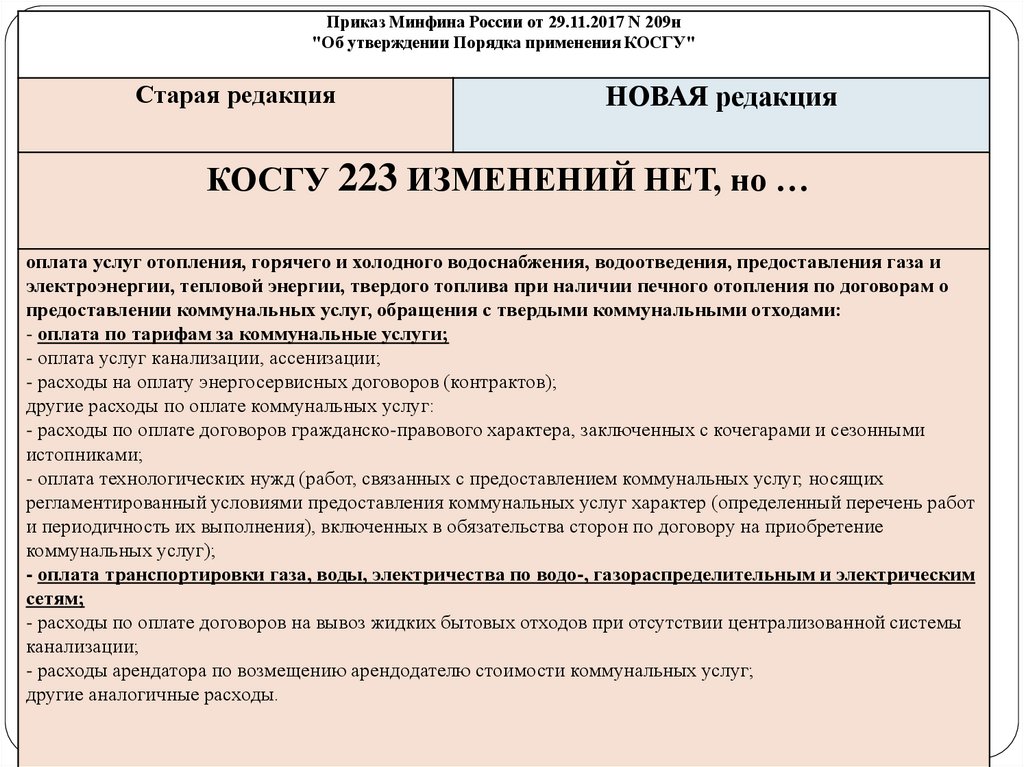

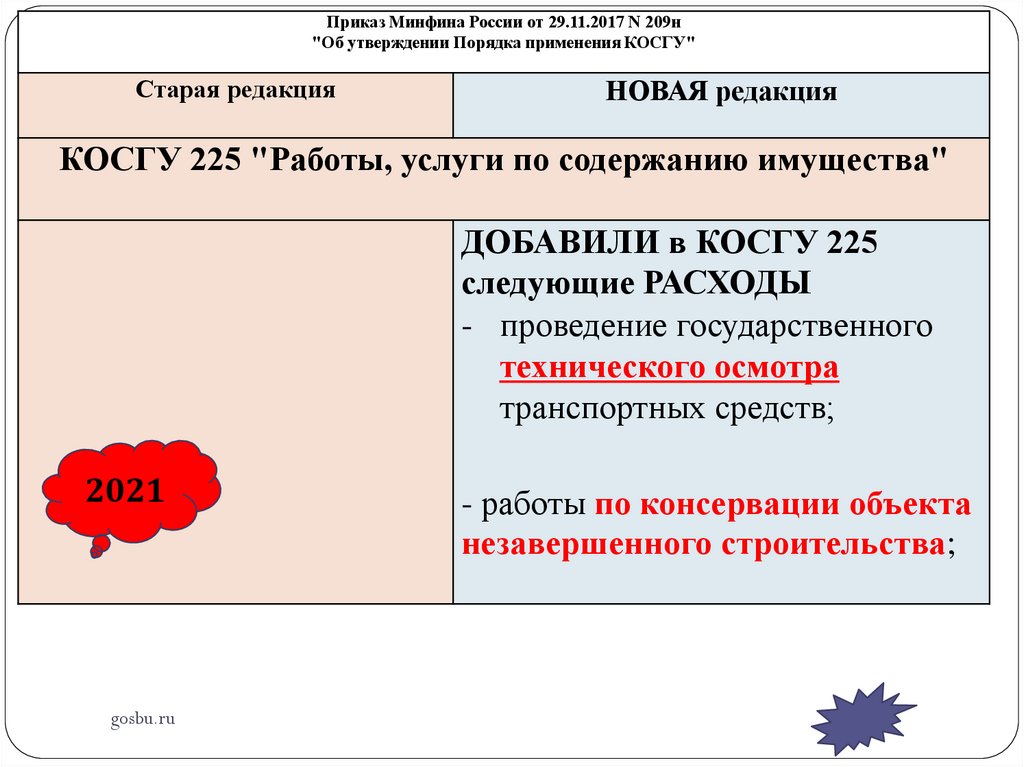

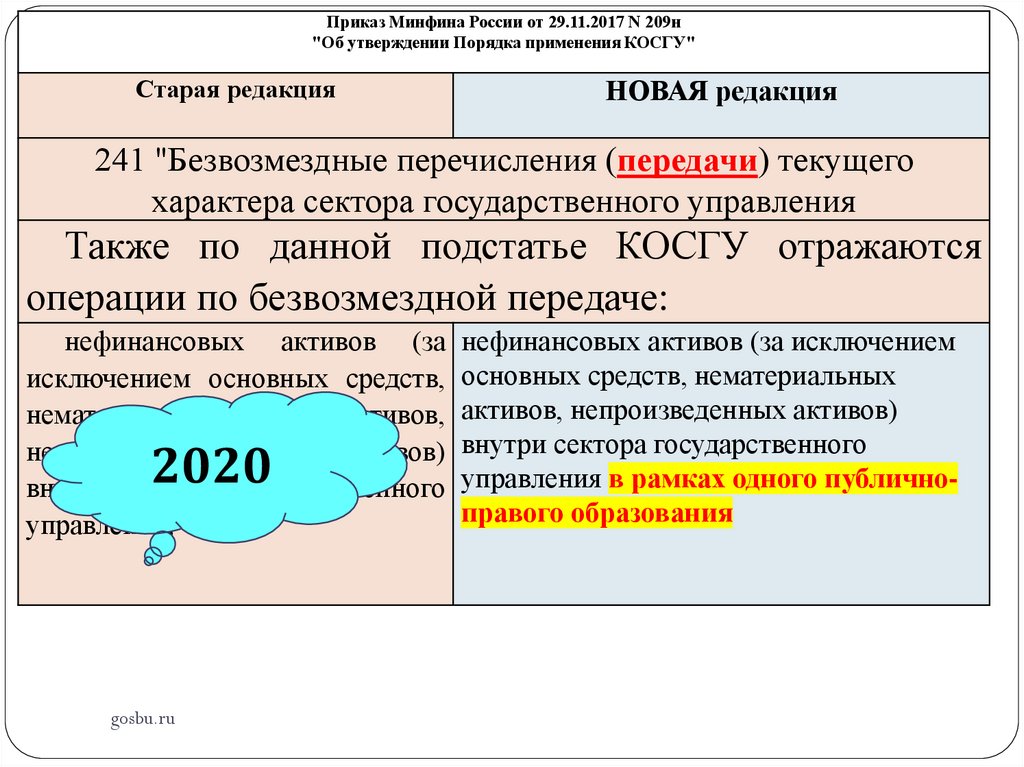

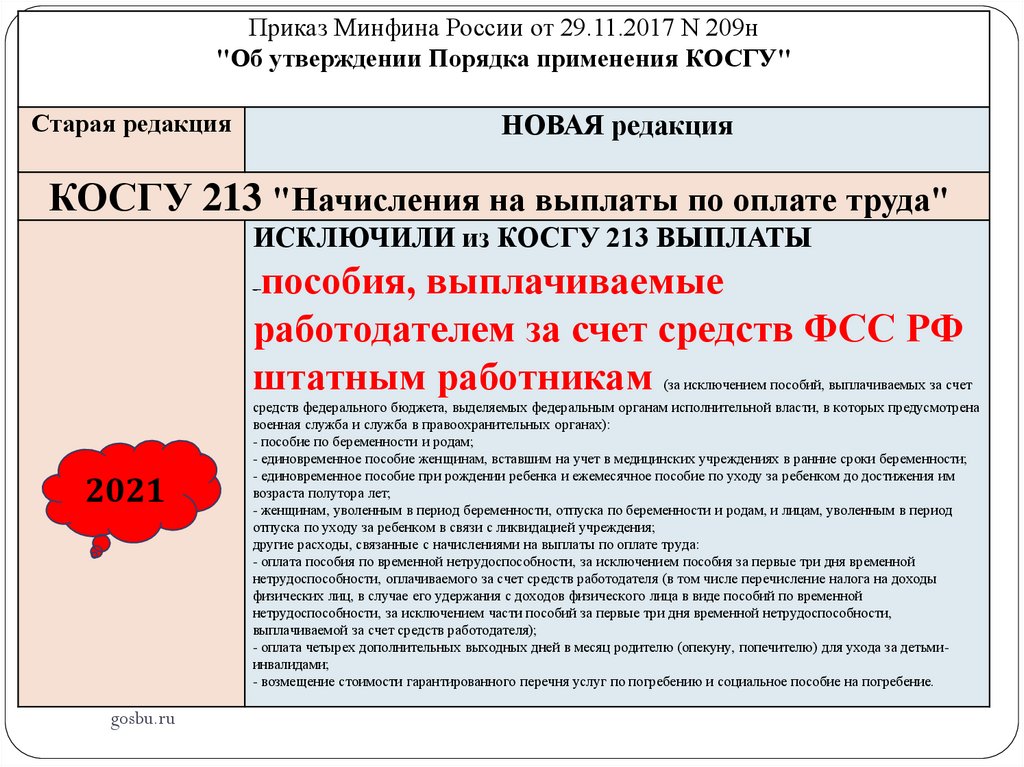

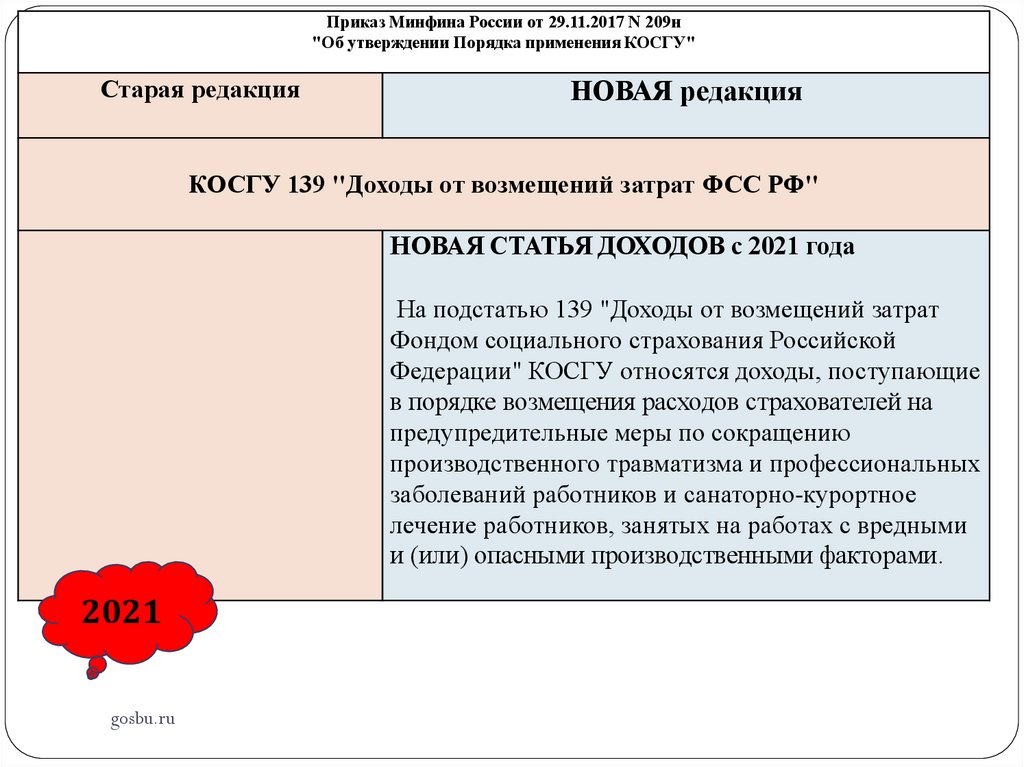

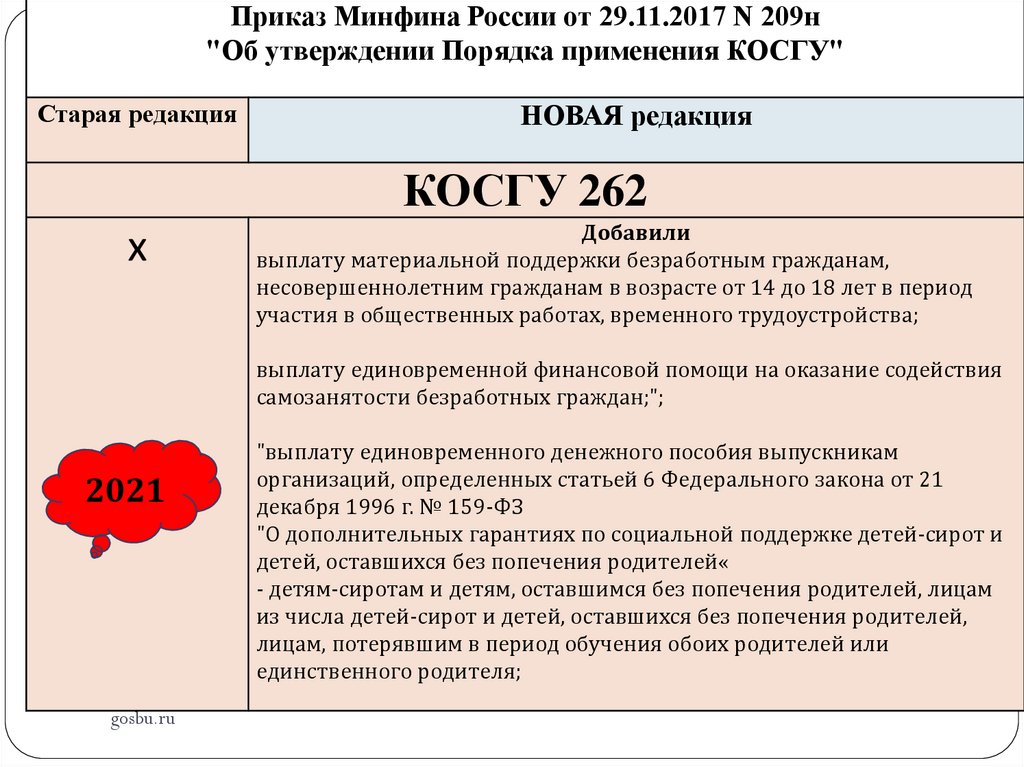

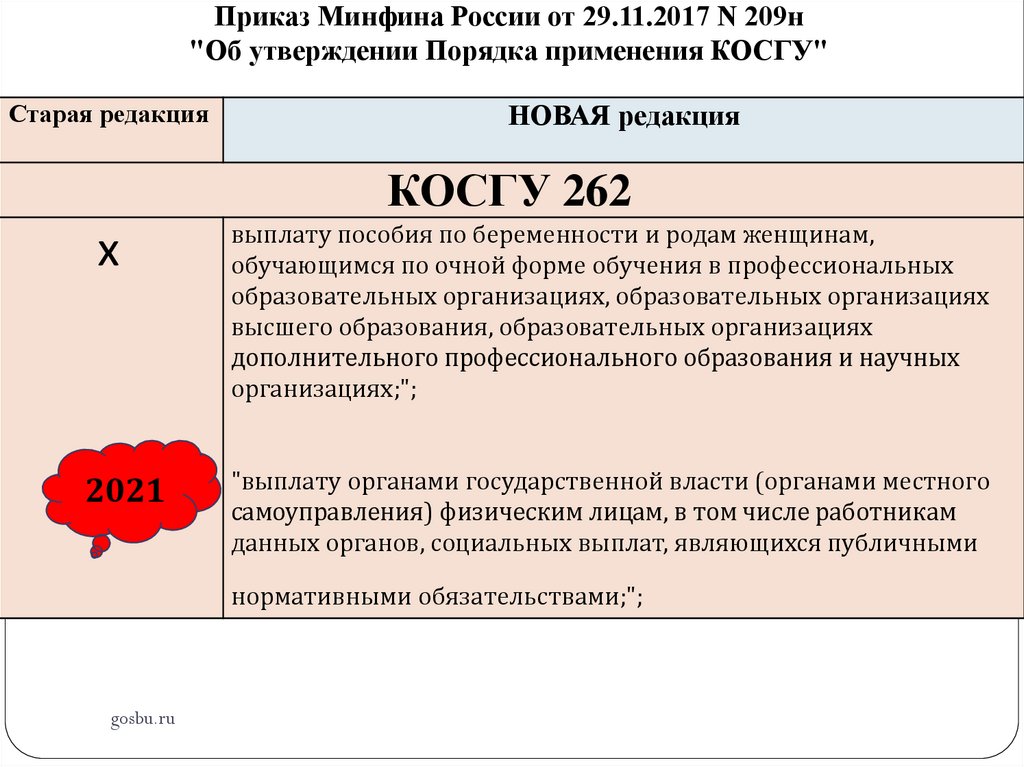

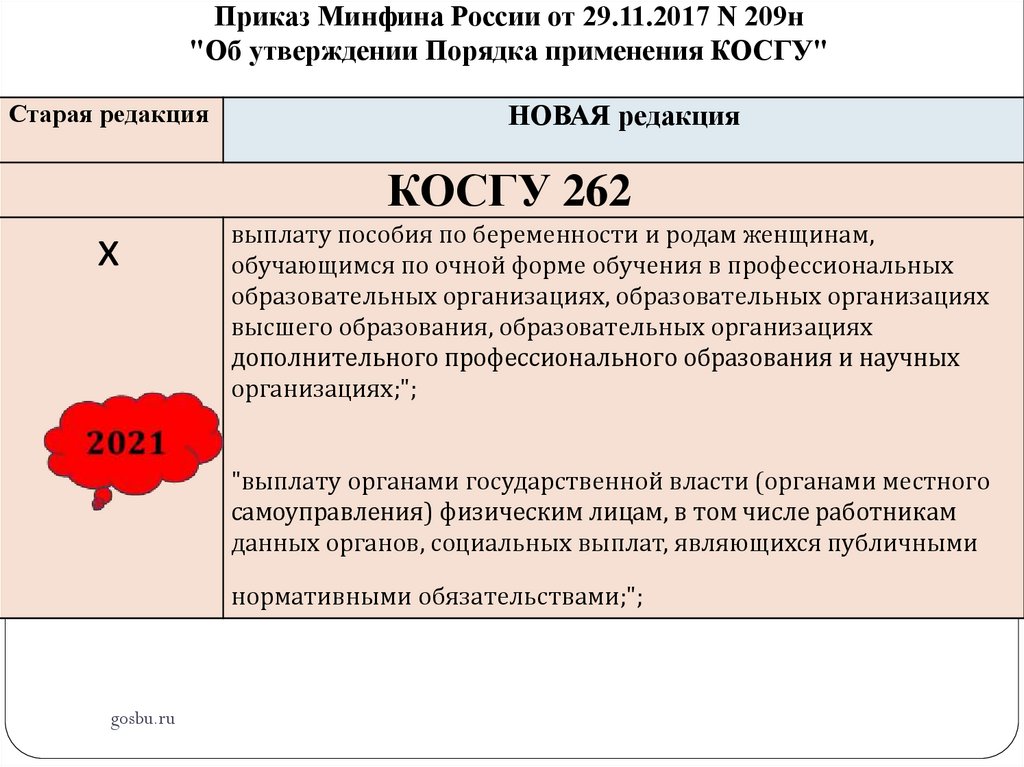

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

КОСГУ 228 "Услуги, работы для целей

капитальных вложений"

ДОБАВИЛИ в КОСГУ 228 следующие РАСХОДЫ

2021

gosbu.ru

- проведение -архитектурноархеологических обмеров;

- разработку технических условий

присоединения к сетям инженернотехнического обеспечения, увеличения

потребляемой мощности;

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

68.

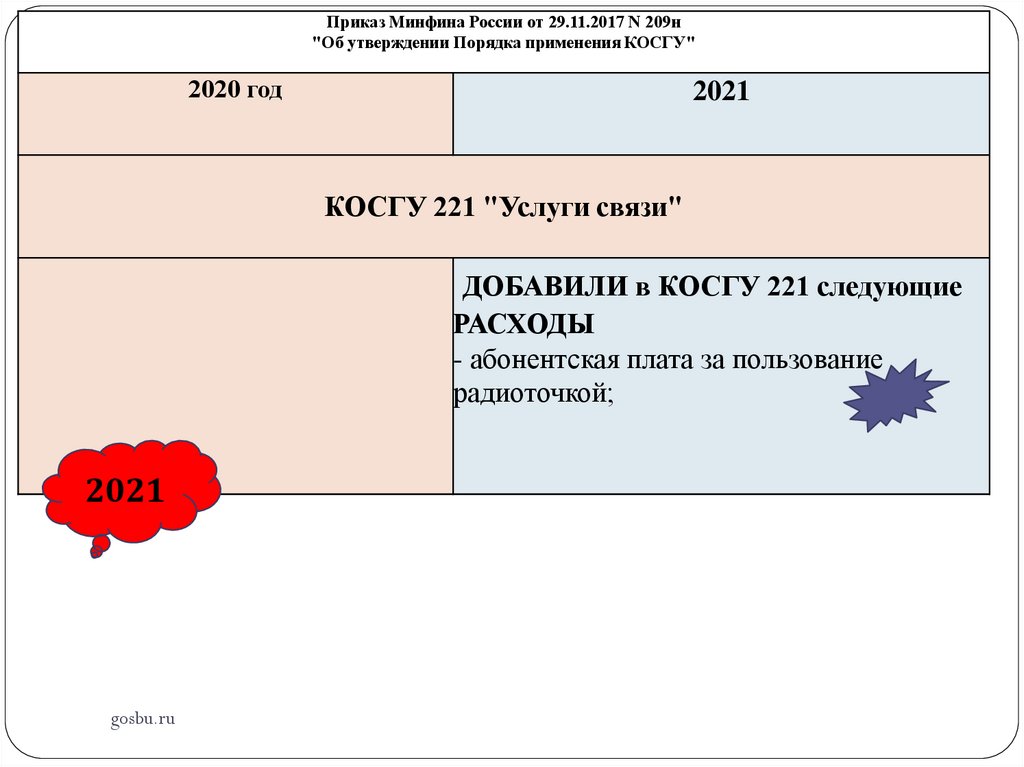

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

2020 год

2021

КОСГУ 221 "Услуги связи"

ДОБАВИЛИ в КОСГУ 221 следующие

РАСХОДЫ

- абонентская плата за пользование

радиоточкой;

2021

gosbu.ru

69.

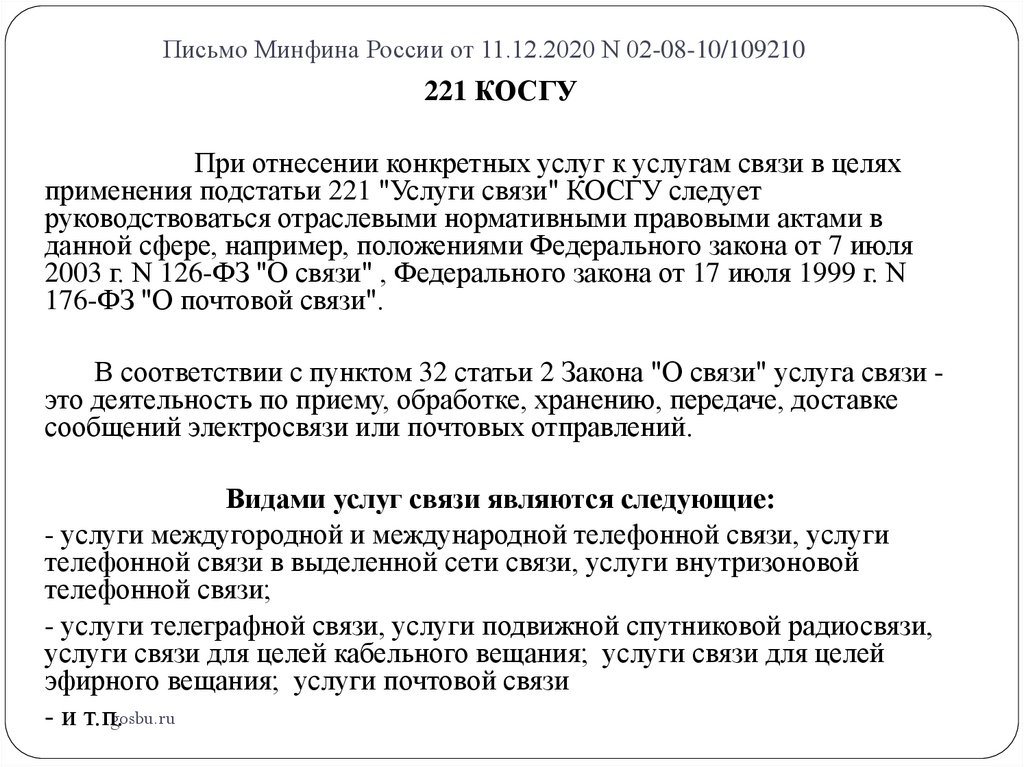

Письмо Минфина России от 11.12.2020 N 02-08-10/109210221 КОСГУ

При отнесении конкретных услуг к услугам связи в целях

применения подстатьи 221 "Услуги связи" КОСГУ следует

руководствоваться отраслевыми нормативными правовыми актами в

данной сфере, например, положениями Федерального закона от 7 июля

2003 г. N 126-ФЗ "О связи" , Федерального закона от 17 июля 1999 г. N

176-ФЗ "О почтовой связи".

В соответствии с пунктом 32 статьи 2 Закона "О связи" услуга связи это деятельность по приему, обработке, хранению, передаче, доставке

сообщений электросвязи или почтовых отправлений.

Видами услуг связи являются следующие:

- услуги междугородной и международной телефонной связи, услуги

телефонной связи в выделенной сети связи, услуги внутризоновой

телефонной связи;

- услуги телеграфной связи, услуги подвижной спутниковой радиосвязи,

услуги связи для целей кабельного вещания; услуги связи для целей

эфирного вещания; услуги почтовой связи

- и т.п.gosbu.ru

70.

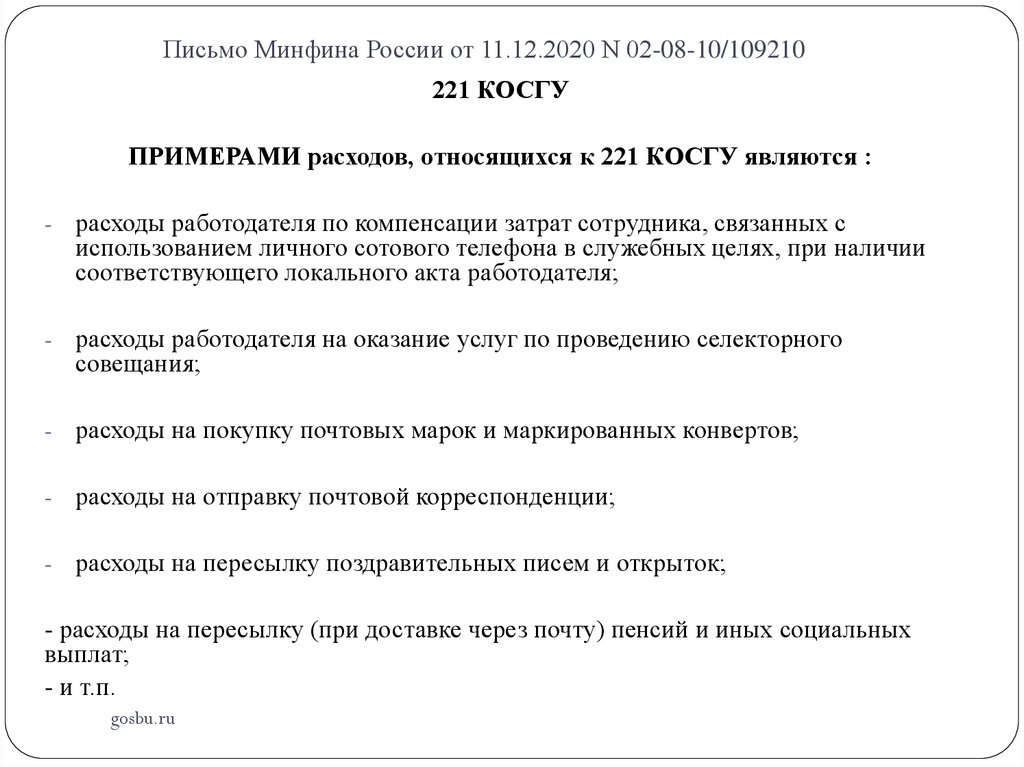

Письмо Минфина России от 11.12.2020 N 02-08-10/109210221 КОСГУ

ПРИМЕРАМИ расходов, относящихся к 221 КОСГУ являются :

-

расходы работодателя по компенсации затрат сотрудника, связанных с

использованием личного сотового телефона в служебных целях, при наличии

соответствующего локального акта работодателя;

-

расходы работодателя на оказание услуг по проведению селекторного

совещания;

-

расходы на покупку почтовых марок и маркированных конвертов;

-

расходы на отправку почтовой корреспонденции;

-

расходы на пересылку поздравительных писем и открыток;

- расходы на пересылку (при доставке через почту) пенсий и иных социальных

выплат;

- и т.п.

gosbu.ru

71.

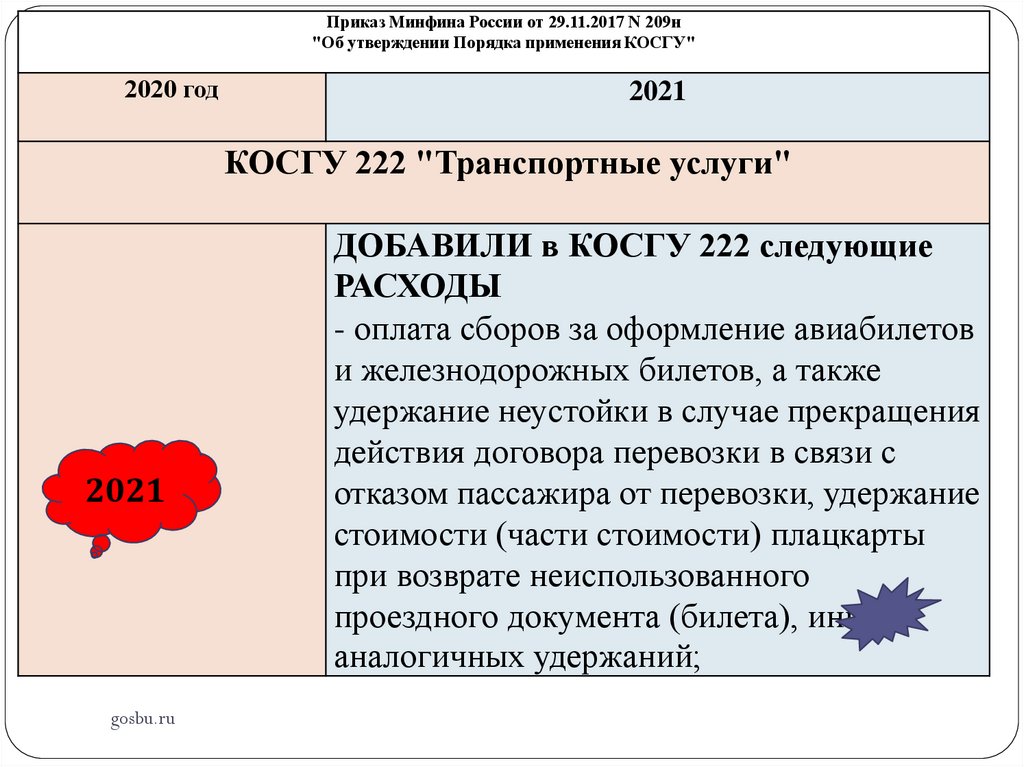

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

2020 год

2021

КОСГУ 222 "Транспортные услуги"

2021

gosbu.ru

ДОБАВИЛИ в КОСГУ 222 следующие

РАСХОДЫ

- оплата сборов за оформление авиабилетов

и железнодорожных билетов, а также

удержание неустойки в случае прекращения

действия договора перевозки в связи с

отказом пассажира от перевозки, удержание

стоимости (части стоимости) плацкарты

при возврате неиспользованного

проездного документа (билета), иных

аналогичных удержаний;

72.

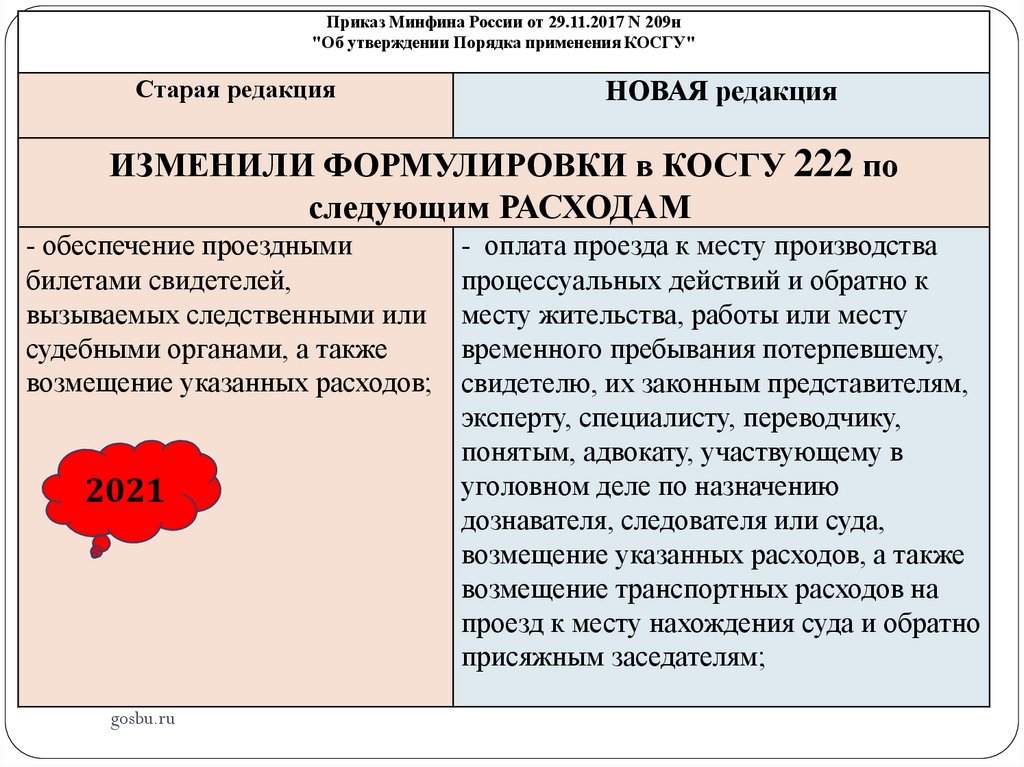

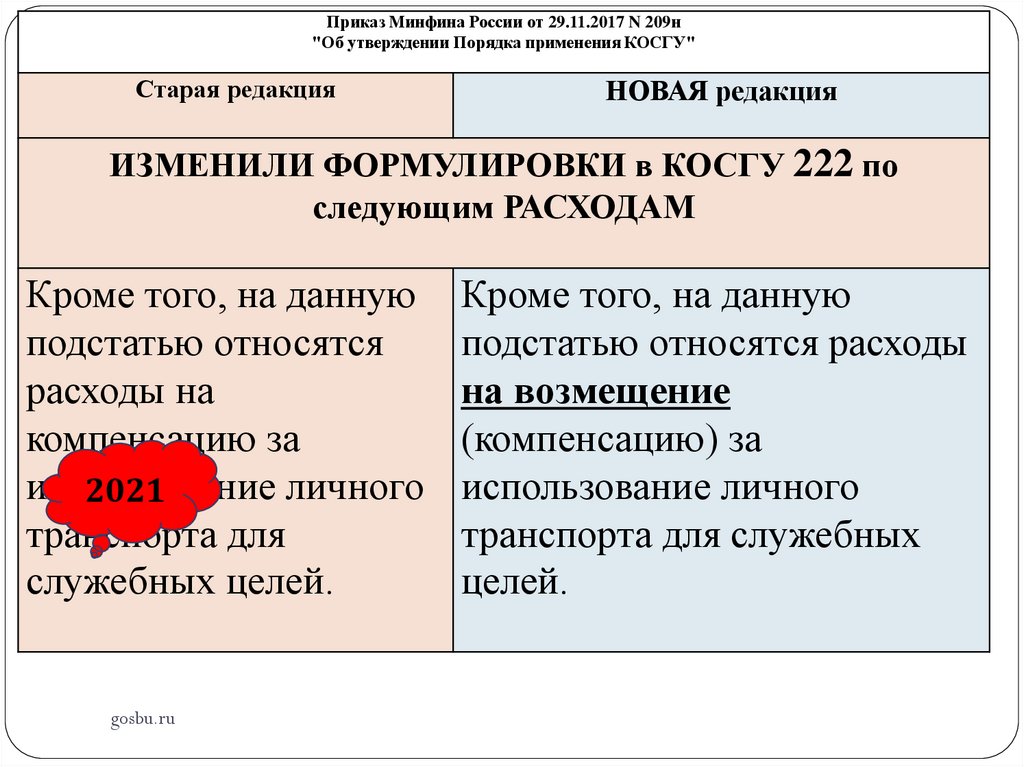

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

ИЗМЕНИЛИ ФОРМУЛИРОВКИ в КОСГУ 222 по

следующим РАСХОДАМ

- обеспечение проездными

билетами свидетелей,

вызываемых следственными или

судебными органами, а также

возмещение указанных расходов;

2021

gosbu.ru

- оплата проезда к месту производства

процессуальных действий и обратно к

месту жительства, работы или месту

временного пребывания потерпевшему,

свидетелю, их законным представителям,

эксперту, специалисту, переводчику,

понятым, адвокату, участвующему в

уголовном деле по назначению

дознавателя, следователя или суда,

возмещение указанных расходов, а также

возмещение транспортных расходов на

проезд к месту нахождения суда и обратно

присяжным заседателям;

73.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

ИЗМЕНИЛИ ФОРМУЛИРОВКИ в КОСГУ 222 по

следующим РАСХОДАМ

Кроме того, на данную

подстатью относятся

расходы на

компенсацию за

использование

личного

2021

транспорта для

служебных целей.

gosbu.ru

Кроме того, на данную

подстатью относятся расходы

на возмещение

(компенсацию) за

использование личного

транспорта для служебных

целей.

74.

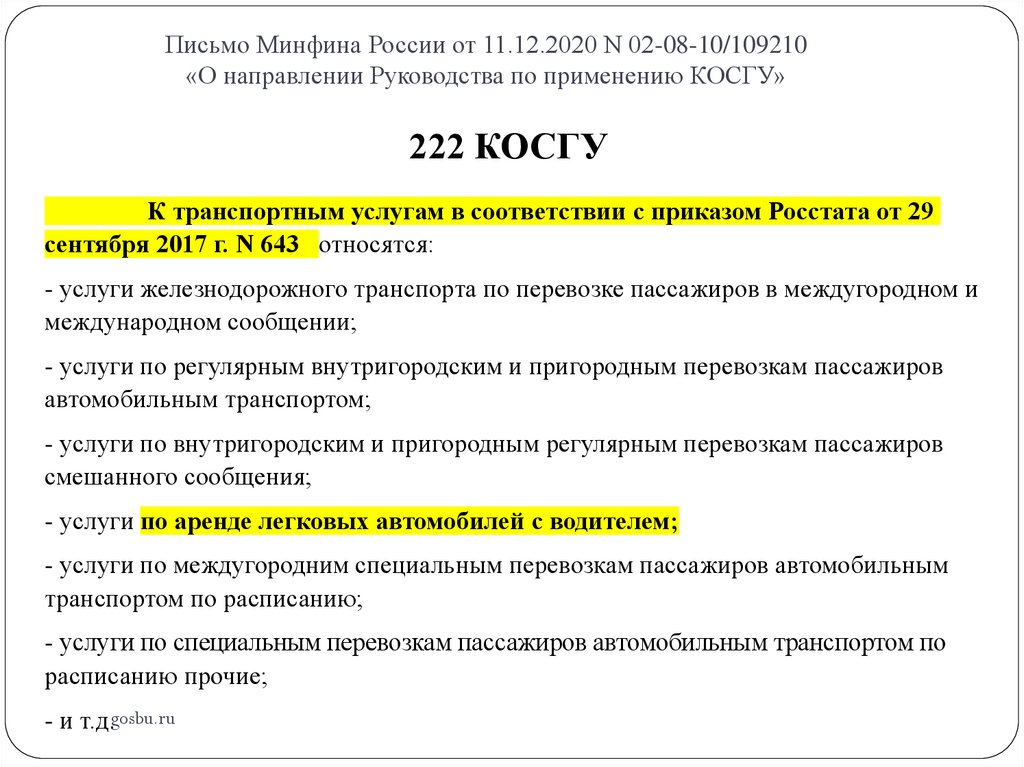

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

222 КОСГУ

К транспортным услугам в соответствии с приказом Росстата от 29

сентября 2017 г. N 643 относятся:

- услуги железнодорожного транспорта по перевозке пассажиров в междугородном и

международном сообщении;

- услуги по регулярным внутригородским и пригородным перевозкам пассажиров

автомобильным транспортом;

- услуги по внутригородским и пригородным регулярным перевозкам пассажиров

смешанного сообщения;

- услуги по аренде легковых автомобилей с водителем;

- услуги по междугородним специальным перевозкам пассажиров автомобильным

транспортом по расписанию;

- услуги по специальным перевозкам пассажиров автомобильным транспортом по

расписанию прочие;

- и т.д.gosbu.ru

75.

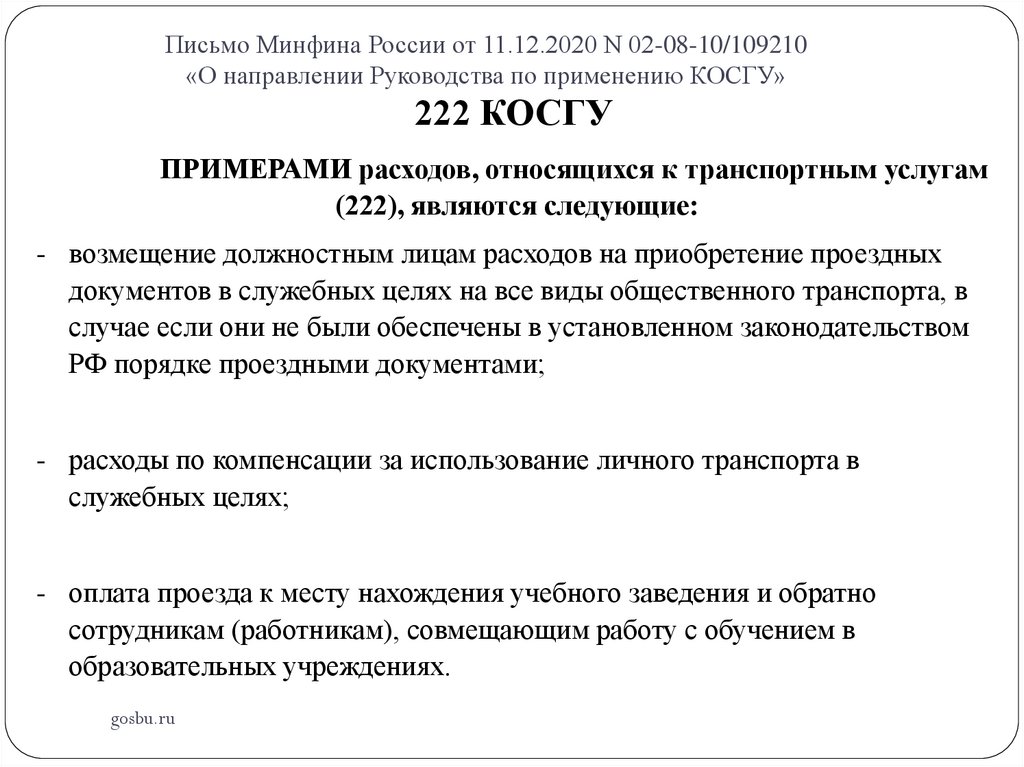

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

222 КОСГУ

ПРИМЕРАМИ расходов, относящихся к транспортным услугам

(222), являются следующие:

- возмещение должностным лицам расходов на приобретение проездных

документов в служебных целях на все виды общественного транспорта, в

случае если они не были обеспечены в установленном законодательством

РФ порядке проездными документами;

- расходы по компенсации за использование личного транспорта в

служебных целях;

- оплата проезда к месту нахождения учебного заведения и обратно

сотрудникам (работникам), совмещающим работу с обучением в

образовательных учреждениях.

gosbu.ru

76.

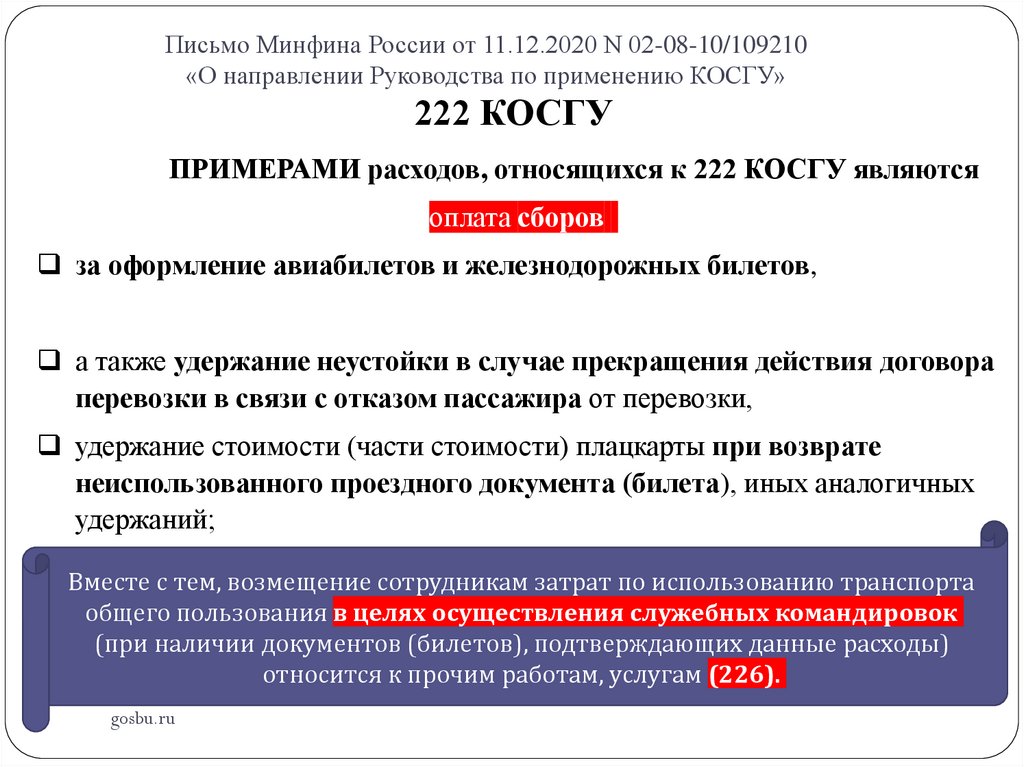

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

222 КОСГУ

ПРИМЕРАМИ расходов, относящихся к 222 КОСГУ являются

оплата сборов

за оформление авиабилетов и железнодорожных билетов,

а также удержание неустойки в случае прекращения действия договора

перевозки в связи с отказом пассажира от перевозки,

удержание стоимости (части стоимости) плацкарты при возврате

неиспользованного проездного документа (билета), иных аналогичных

удержаний;

Вместе с тем, возмещение сотрудникам затрат по использованию транспорта

общего пользования в целях осуществления служебных командировок

(при наличии документов (билетов), подтверждающих данные расходы)

относится к прочим работам, услугам (226).

gosbu.ru

77.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

КОСГУ 223 ИЗМЕНЕНИЙ НЕТ, но …

оплата услуг отопления, горячего и холодного водоснабжения, водоотведения, предоставления газа и

электроэнергии, тепловой энергии, твердого топлива при наличии печного отопления по договорам о

предоставлении коммунальных услуг, обращения с твердыми коммунальными отходами:

- оплата по тарифам за коммунальные услуги;

- оплата услуг канализации, ассенизации;

- расходы на оплату энергосервисных договоров (контрактов);

другие расходы по оплате коммунальных услуг:

- расходы по оплате договоров гражданско-правового характера, заключенных с кочегарами и сезонными

истопниками;

- оплата технологических нужд (работ, связанных с предоставлением коммунальных услуг, носящих

регламентированный условиями предоставления коммунальных услуг характер (определенный перечень работ

и периодичность их выполнения), включенных в обязательства сторон по договору на приобретение

коммунальных услуг);

- оплата транспортировки газа, воды, электричества по водо-, газораспределительным и электрическим

сетям;

- расходы по оплате договоров на вывоз жидких бытовых отходов при отсутствии централизованной системы

канализации;

- расходы арендатора по возмещению арендодателю стоимости коммунальных услуг;

другие аналогичные расходы.

gosbu.ru

78.

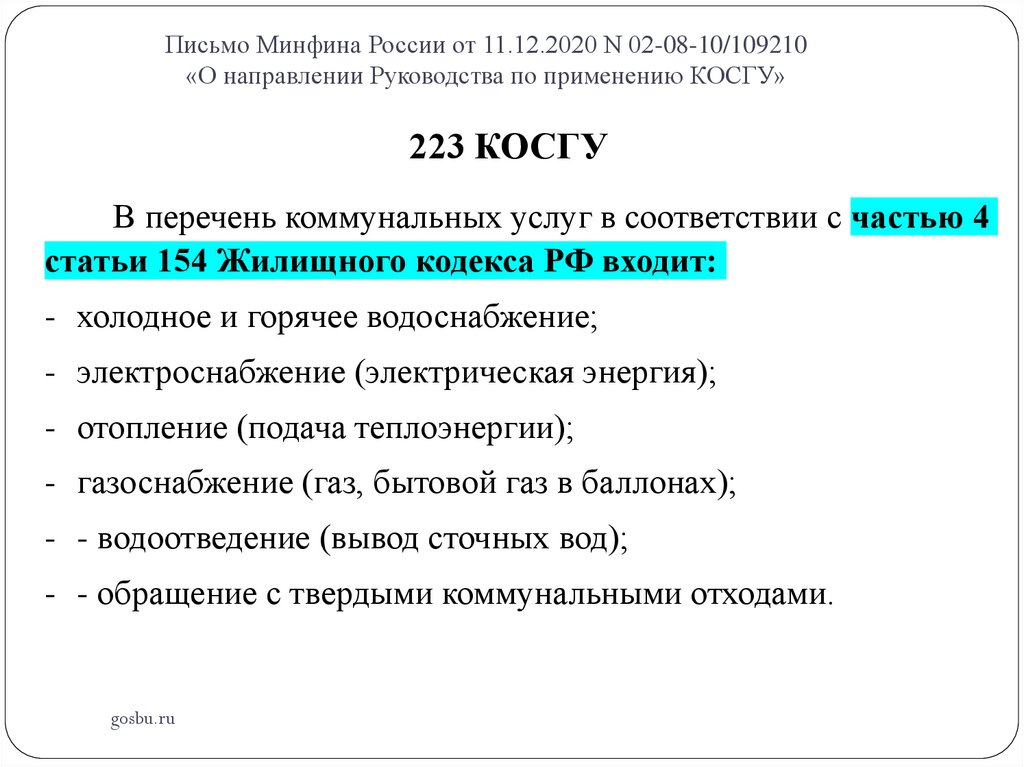

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

223 КОСГУ

В перечень коммунальных услуг в соответствии с частью 4

статьи 154 Жилищного кодекса РФ входит:

- холодное и горячее водоснабжение;

- электроснабжение (электрическая энергия);

- отопление (подача теплоэнергии);

- газоснабжение (газ, бытовой газ в баллонах);

- - водоотведение (вывод сточных вод);

- - обращение с твердыми коммунальными отходами.

gosbu.ru

79.

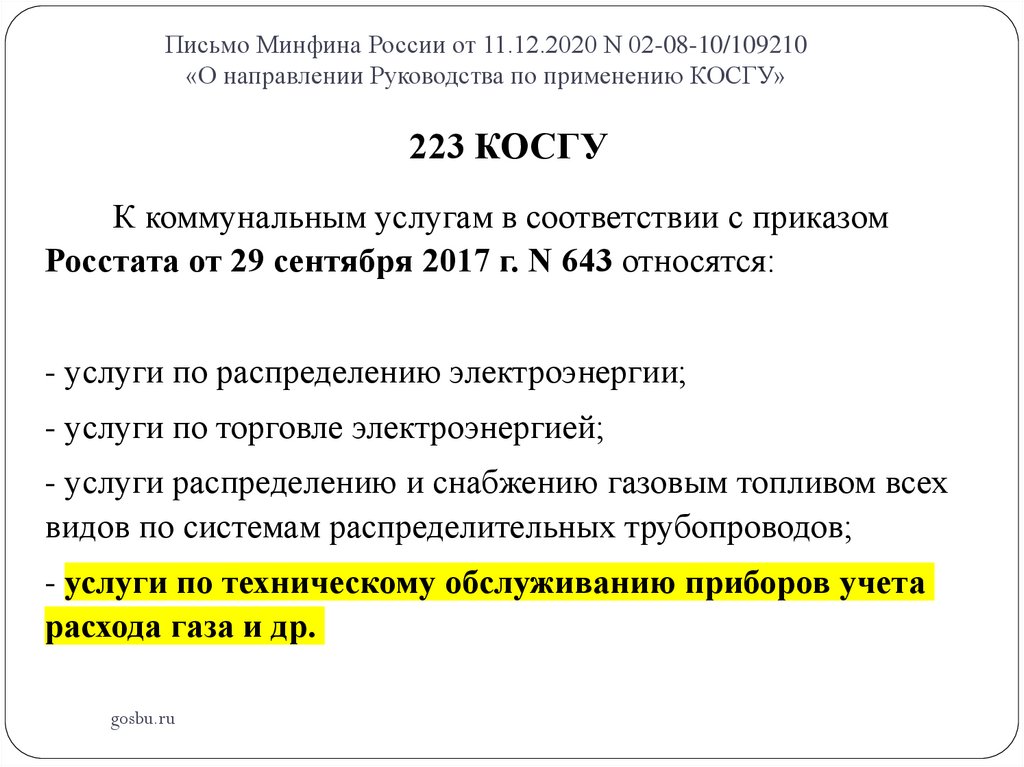

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

223 КОСГУ

К коммунальным услугам в соответствии с приказом

Росстата от 29 сентября 2017 г. N 643 относятся:

- услуги по распределению электроэнергии;

- услуги по торговле электроэнергией;

- услуги распределению и снабжению газовым топливом всех

видов по системам распределительных трубопроводов;

- услуги по техническому обслуживанию приборов учета

расхода газа и др.

gosbu.ru

80.

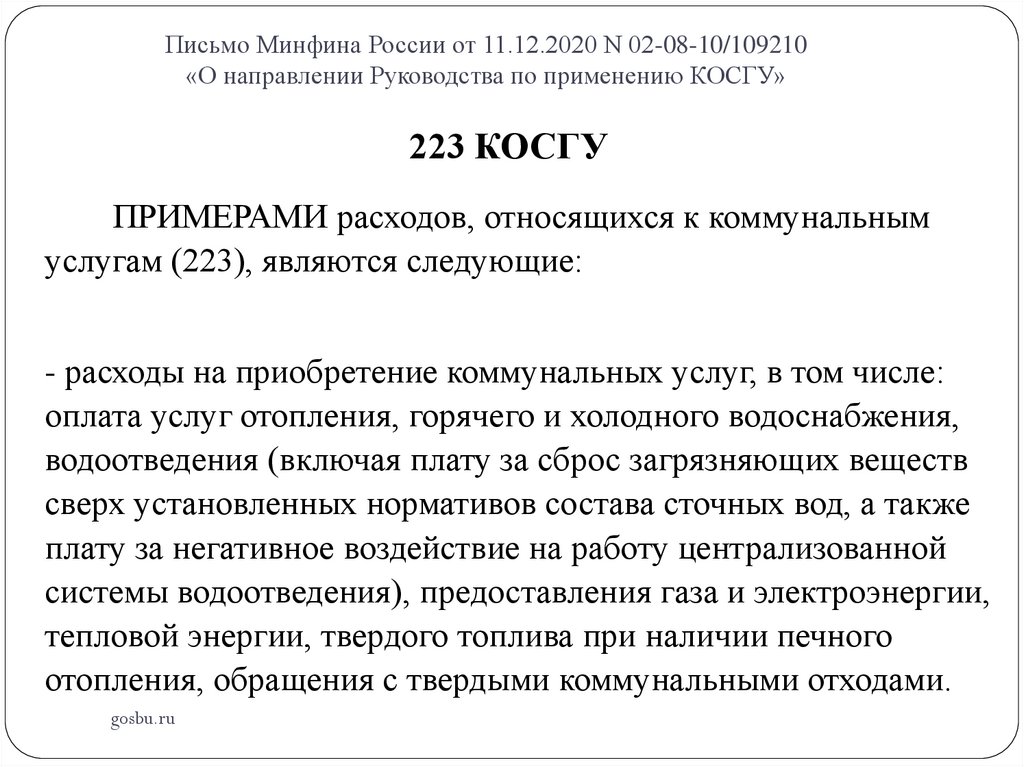

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

223 КОСГУ

ПРИМЕРАМИ расходов, относящихся к коммунальным

услугам (223), являются следующие:

- расходы на приобретение коммунальных услуг, в том числе:

оплата услуг отопления, горячего и холодного водоснабжения,

водоотведения (включая плату за сброс загрязняющих веществ

сверх установленных нормативов состава сточных вод, а также

плату за негативное воздействие на работу централизованной

системы водоотведения), предоставления газа и электроэнергии,

тепловой энергии, твердого топлива при наличии печного

отопления, обращения с твердыми коммунальными отходами.

gosbu.ru

81.

Сопоставительная таблица изменений единых для бюджетов бюджетной системы РоссийскойФедерации видов расходов классификации расходов бюджетов, применяемых в 2020 году, к применяемым в

2021 году и плановом периоде 2022 и 2023 годов

Применение

учреждениями

Изменение

содержания

Новый ВР

Изменение кода

ВР

Изменения в видах расходов,

Виды расходов, применяемые применяемых при составлении и

при исполнении бюджетов в исполнении бюджетов бюджетной

2020 году

системы Российской Федерации,

начиная с 2021 года

Изменение

наименования

Характер изменений

244 Прочая

энергетических

ресурсов*, **

gosbu.ru

+

+

247 Закупка

+

закупка товаров,

работ и услуг

+

244 Прочая

закупка товаров,

работ и услуг

82.

** ИЗМЕНЕНИЯ в Приказ МФ РФ№ 85н

КВР 247 применяется для отражения расходов на

оплату по тарифам за поставку

электроэнергии,

поставку газа,

теплоснабжение,

а также оплату транспортировки газа,

электричества по газораспределительным и

электрическим сетям (за исключением

аналогичных расходов по приобретению

энергетических ресурсов за пределами территории

Российской

Федерации, при которых ВР 247 не

gosbu.ru

применяется,

83.

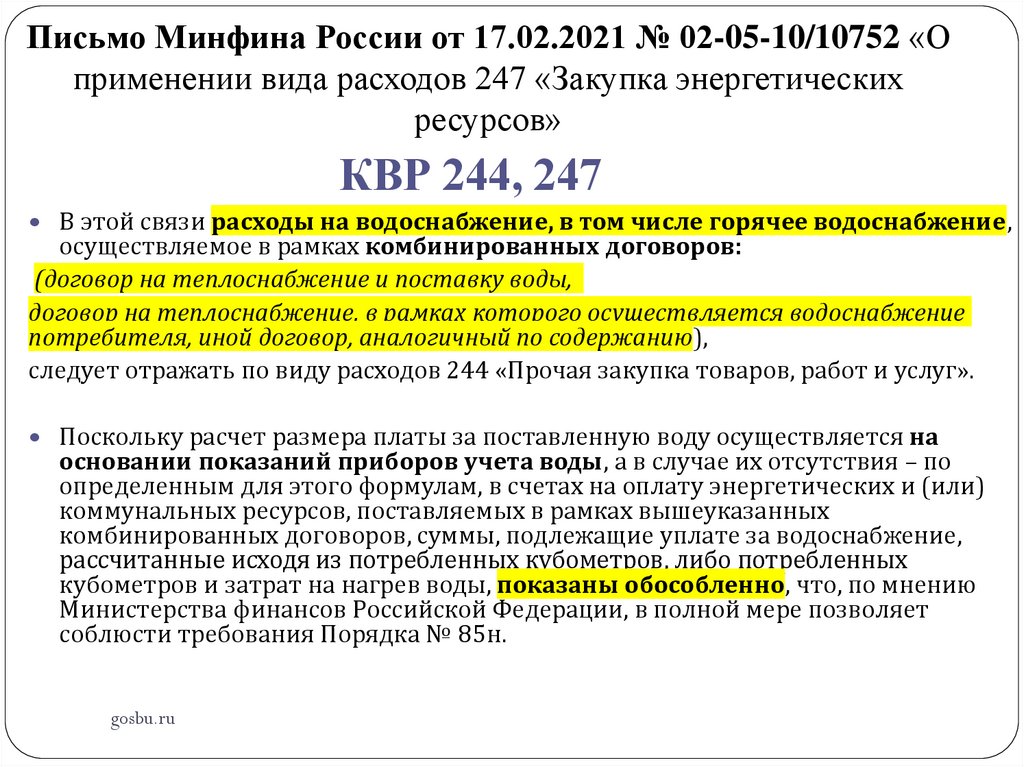

Письмо Минфина России от 17.02.2021 № 02-05-10/10752 «Оприменении вида расходов 247 «Закупка энергетических

ресурсов»

КВР 244

оплата счетов за пользование коммунальными услугами, выставляемых управляющими

компаниями организациям-собственникам помещений в многоквартирных домах, а также

за содержание общего имущества многоквартирного дома, включая набор потребляемых

для этих целей коммунальных услуг;

оплата арендаторами (ссудополучателями) счетов, выставляемых арендодателями

(ссудодателями) в возмещение стоимости коммунальных услуг, а также возмещение

арендодателям (ссудодателям), располагающим собственной котельной, затрат на

отопление, содержание котельной и иных затрат, предусмотренных договором аренды

(безвозмездного пользования);

оплату энергосервисных договоров (контрактов);

оплата всех видов топлива (природного газа в баллонах, дизельного топлива, мазута, угля,

дров и т.п.), кроме природного газа, поставляемого по газораспределительным сетям;

оплата услуг сезонных истопников, кочегаров;

оплата

за водоснабжение (поставку горячей и холодной воды).

gosbu.ru

84.

Письмо Минфина России от 17.02.2021 № 02-05-10/10752 «Оприменении вида расходов 247 «Закупка энергетических

ресурсов»

КВР 244

В целях недопущения возникновения спорных

ситуаций при отражении расходов на водоснабжение в

условиях наличия открытых систем горячего

водоснабжения[1], а также применения

двухкомпонентных тарифов[2] необходимо

учитывать, что описанием КВР 247 водоснабжение не

предусмотрено.

gosbu.ru

85.

Письмо Минфина России от 17.02.2021 № 02-05-10/10752 «Оприменении вида расходов 247 «Закупка энергетических

ресурсов»

КВР 244, 247

В этой связи расходы на водоснабжение, в том числе горячее водоснабжение,

осуществляемое в рамках комбинированных договоров:

(договор на теплоснабжение и поставку воды,

договор на теплоснабжение, в рамках которого осуществляется водоснабжение

потребителя, иной договор, аналогичный по содержанию),

следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг».

Поскольку расчет размера платы за поставленную воду осуществляется на

основании показаний приборов учета воды, а в случае их отсутствия – по

определенным для этого формулам, в счетах на оплату энергетических и (или)

коммунальных ресурсов, поставляемых в рамках вышеуказанных

комбинированных договоров, суммы, подлежащие уплате за водоснабжение,

рассчитанные исходя из потребленных кубометров, либо потребленных

кубометров и затрат на нагрев воды, показаны обособленно, что, по мнению

Министерства финансов Российской Федерации, в полной мере позволяет

соблюсти требования Порядка № 85н.

gosbu.ru

86.

2020 годКоммунальные расходы (ВСЕ)

Договора (контракты)

ПРЯМЫЕ с

КОММУНАЛЬНЫМИ

СЛУЖБАМИ

КОСГУ 223

КВР 244 (за искл. …)

Возмещение коммунальных

расходов

(расходы АРЕНДАТОРА

(ссудополучателя) по договору аренды

ИМУЩЕСТВА, безвозмездного

пользования)

КОСГУ 223

КВР 244

(за искл. ..)

gosbu.ru

87.

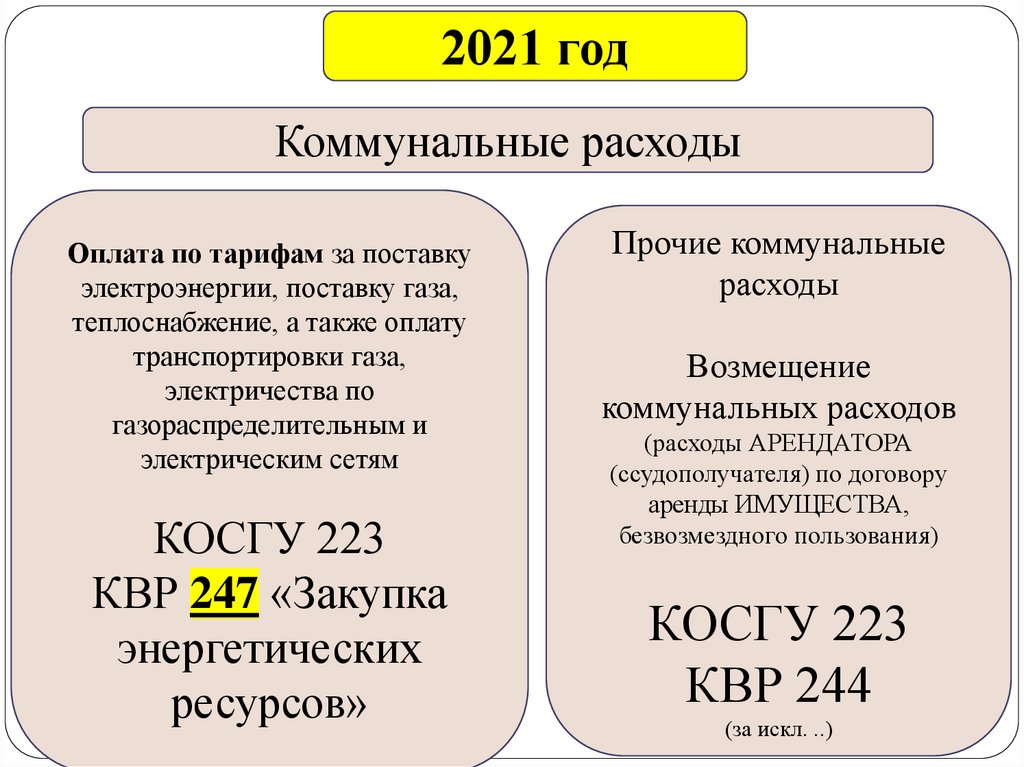

2021 годКоммунальные расходы

Оплата по тарифам за поставку

электроэнергии, поставку газа,

теплоснабжение, а также оплату

транспортировки газа,

электричества по

газораспределительным и

электрическим сетям

КОСГУ 223

КВР 247 «Закупка

энергетических

gosbu.ruресурсов»

Прочие коммунальные

расходы

Возмещение

коммунальных расходов

(расходы АРЕНДАТОРА

(ссудополучателя) по договору

аренды ИМУЩЕСТВА,

безвозмездного пользования)

КОСГУ 223

КВР 244

(за искл. ..)

88.

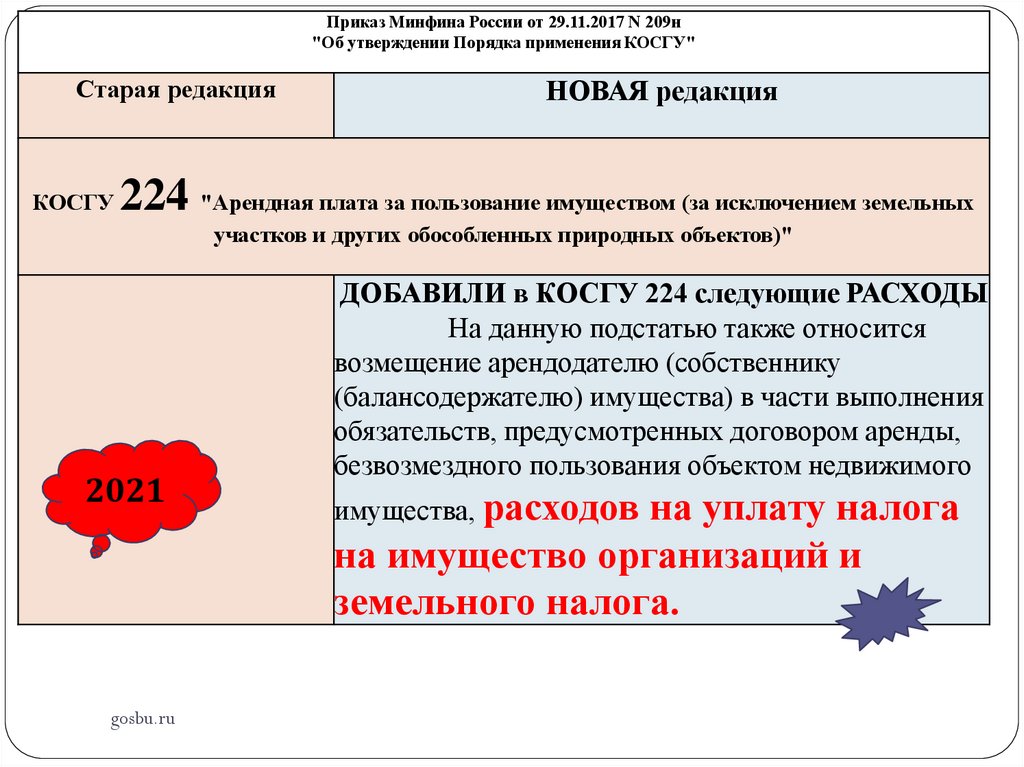

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

КОСГУ

НОВАЯ редакция

224 "Арендная плата за пользование имуществом (за исключением земельных

участков и других обособленных природных объектов)"

2021

gosbu.ru

ДОБАВИЛИ в КОСГУ 224 следующие РАСХОДЫ

На данную подстатью также относится

возмещение арендодателю (собственнику

(балансодержателю) имущества) в части выполнения

обязательств, предусмотренных договором аренды,

безвозмездного пользования объектом недвижимого

имущества, расходов

на уплату налога

на имущество организаций и

земельного налога.

89.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

224 КОСГУ

Расходы по уплате арендной платы, иных платежей за временное владение и

пользование или временное пользование материальных ценностей в соответствии с

заключенными договорами аренды (субаренды, имущественного найма) либо по договору

безвозмездного пользования объектов нефинансовых активов (за исключением земельных

участков и других обособленных природных объектов) отражаются по подстатье 224

"Арендная плата за пользование имуществом (за исключением земельных участков и других

обособленных природных объектов)" КОСГУ.

На подстатью 224 относятся также расходы государственных (муниципальных)

учреждений - арендаторов по уплате налога на добавленную стоимость, исчисленного ими как

налоговыми агентами при исполнении обязательства по уплате арендных платежей согласно

договору аренды имущества.

ПРИМЕРАМИ расходов, относящихся к иным платежам в рамках договора аренды

(безвозмездного пользования) (за исключением аренды (безвозмездного пользования)

земельных участков и других обособленных природных объектов) (224), являются

следующие:

- возмещение арендодателю (собственнику имущества) в части выполнения обязательств,

предусмотренных договором аренды, безвозмездного пользования объектом недвижимого

имущества, расходов на уплату налога на имущество организаций и земельного налога.

gosbu.ru

90.

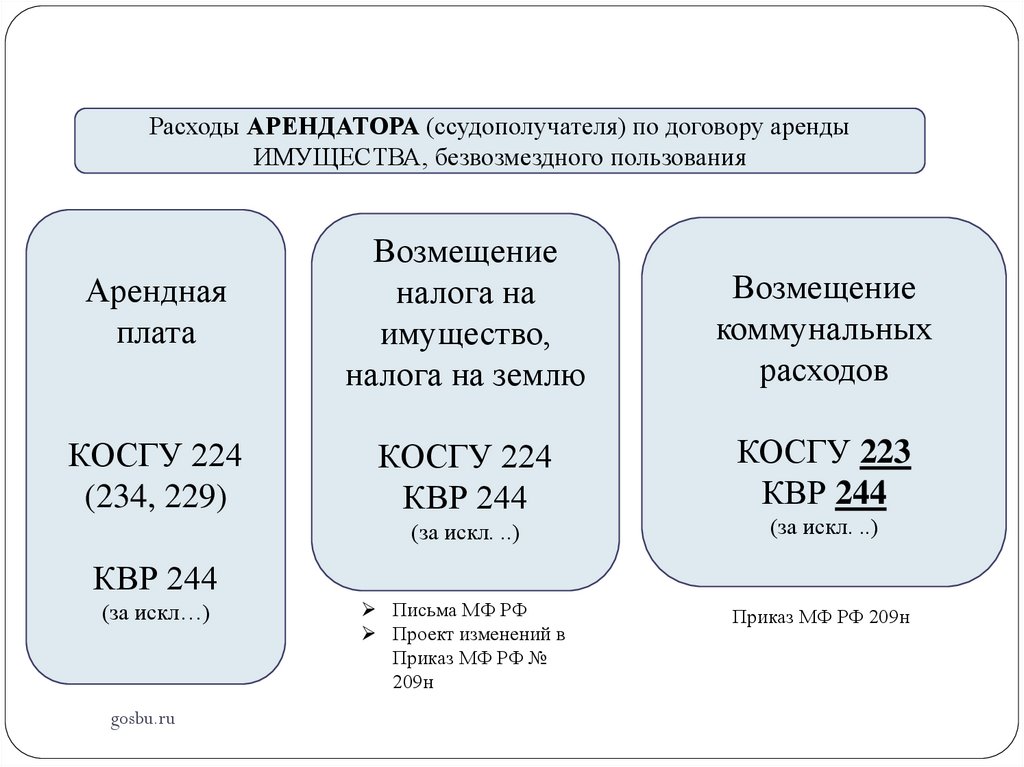

Расходы АРЕНДАТОРА (ссудополучателя) по договору арендыИМУЩЕСТВА, безвозмездного пользования

Арендная

плата

Возмещение

налога на

имущество,

налога на землю

Возмещение

коммунальных

расходов

КОСГУ 224

(234, 229)

КОСГУ 224

КВР 244

КОСГУ 223

КВР 244

(за искл. ..)

(за искл. ..)

Письма МФ РФ

Проект изменений в

Приказ МФ РФ №

209н

Приказ МФ РФ 209н

КВР 244

(за искл…)

gosbu.ru

91.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

229 КОСГУ

Расходы по уплате арендной платы, иных платежей в

соответствии с заключенными договорами аренды (безвозмездного

пользования) земельных участков и (или) других обособленных

природных объектов относятся на подстатью 229 "Арендная плата за

пользование земельными участками и другими обособленными

природными объектами" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к арендной плате за

пользование земельными участками и другими обособленными

природными объектами (229), являются следующие:

- расходы по оплате договора водопользования.

gosbu.ru

92.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

КОСГУ 225 "Работы, услуги по содержанию имущества"

ДОБАВИЛИ в КОСГУ 225

следующие РАСХОДЫ

- проведение государственного

технического осмотра

транспортных средств;

2021

gosbu.ru

- работы по консервации объекта

незавершенного строительства;

93.

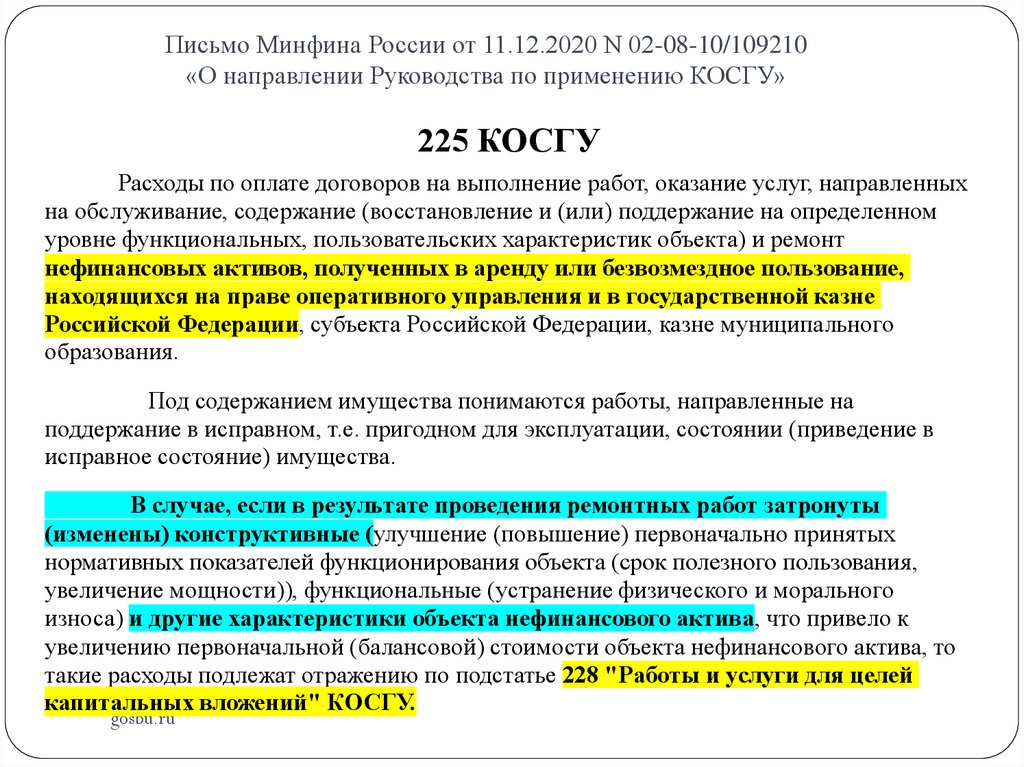

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

225 КОСГУ

Расходы по оплате договоров на выполнение работ, оказание услуг, направленных

на обслуживание, содержание (восстановление и (или) поддержание на определенном

уровне функциональных, пользовательских характеристик объекта) и ремонт

нефинансовых активов, полученных в аренду или безвозмездное пользование,

находящихся на праве оперативного управления и в государственной казне

Российской Федерации, субъекта Российской Федерации, казне муниципального

образования.

Под содержанием имущества понимаются работы, направленные на

поддержание в исправном, т.е. пригодном для эксплуатации, состоянии (приведение в

исправное состояние) имущества.

В случае, если в результате проведения ремонтных работ затронуты

(изменены) конструктивные (улучшение (повышение) первоначально принятых

нормативных показателей функционирования объекта (срок полезного пользования,

увеличение мощности)), функциональные (устранение физического и морального

износа) и другие характеристики объекта нефинансового актива, что привело к

увеличению первоначальной (балансовой) стоимости объекта нефинансового актива, то

такие расходы подлежат отражению по подстатье 228 "Работы и услуги для целей

капитальных вложений" КОСГУ.

gosbu.ru

94.

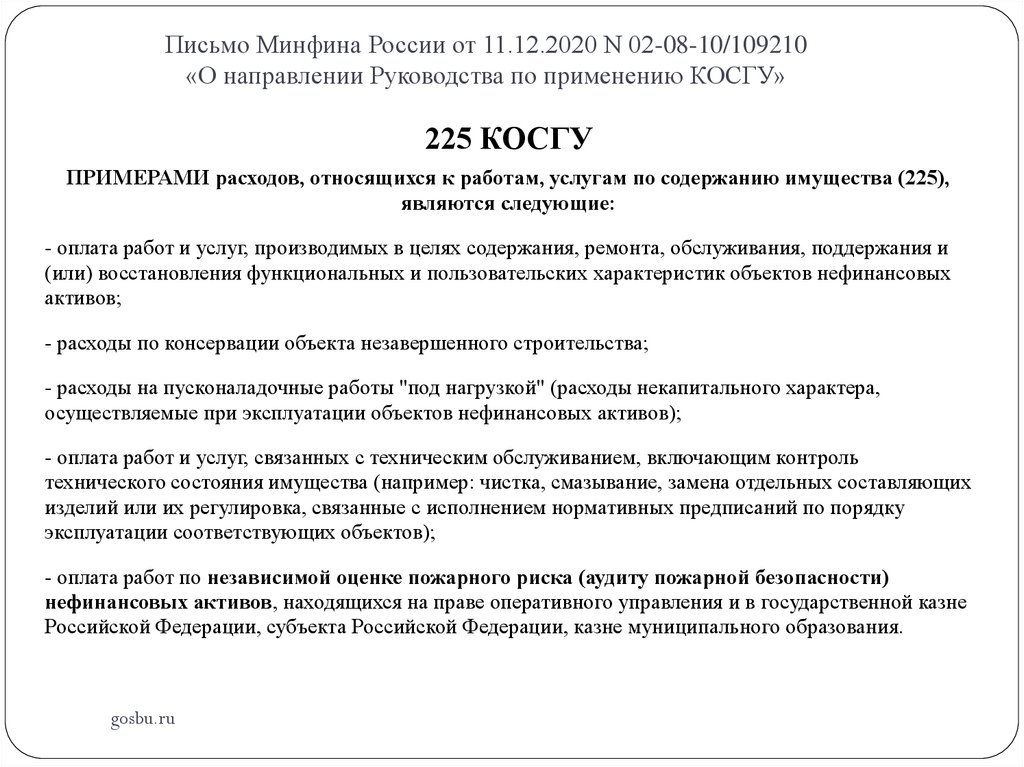

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

225 КОСГУ

ПРИМЕРАМИ расходов, относящихся к работам, услугам по содержанию имущества (225),

являются следующие:

- оплата работ и услуг, производимых в целях содержания, ремонта, обслуживания, поддержания и

(или) восстановления функциональных и пользовательских характеристик объектов нефинансовых

активов;

- расходы по консервации объекта незавершенного строительства;

- расходы на пусконаладочные работы "под нагрузкой" (расходы некапитального характера,

осуществляемые при эксплуатации объектов нефинансовых активов);

- оплата работ и услуг, связанных с техническим обслуживанием, включающим контроль

технического состояния имущества (например: чистка, смазывание, замена отдельных составляющих

изделий или их регулировка, связанные с исполнением нормативных предписаний по порядку

эксплуатации соответствующих объектов);

- оплата работ по независимой оценке пожарного риска (аудиту пожарной безопасности)

нефинансовых активов, находящихся на праве оперативного управления и в государственной казне

Российской Федерации, субъекта Российской Федерации, казне муниципального образования.

gosbu.ru

95.

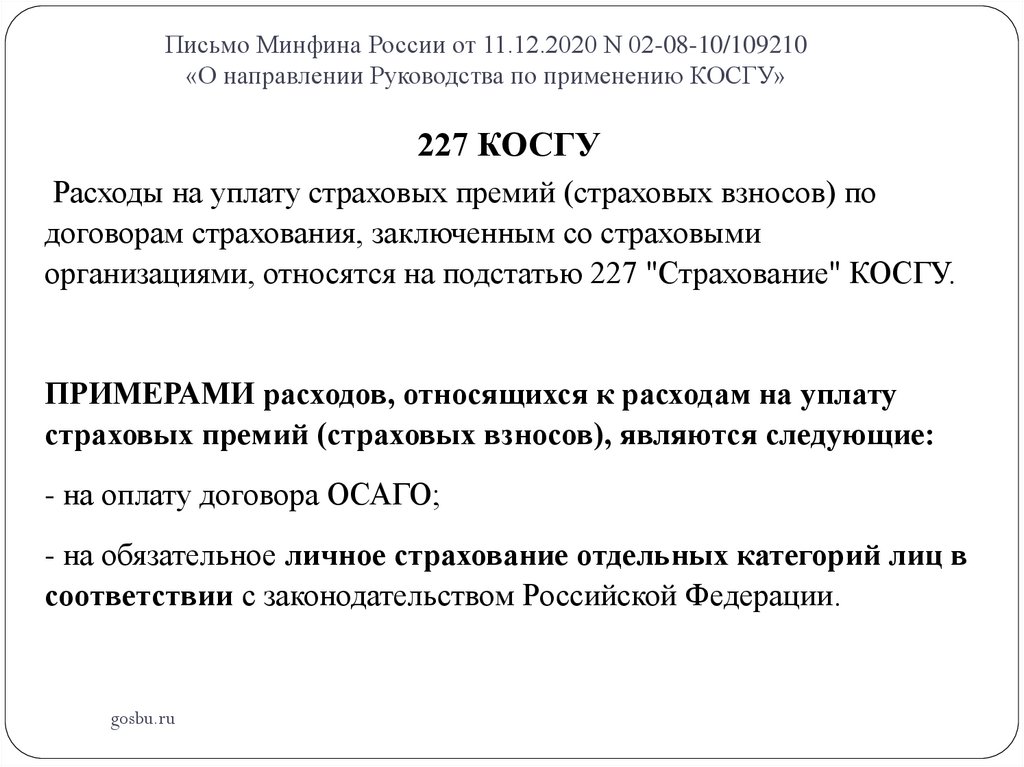

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

227 КОСГУ

Расходы на уплату страховых премий (страховых взносов) по

договорам страхования, заключенным со страховыми

организациями, относятся на подстатью 227 "Страхование" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к расходам на уплату

страховых премий (страховых взносов), являются следующие:

- на оплату договора ОСАГО;

- на обязательное личное страхование отдельных категорий лиц в

соответствии с законодательством Российской Федерации.

gosbu.ru

96.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая

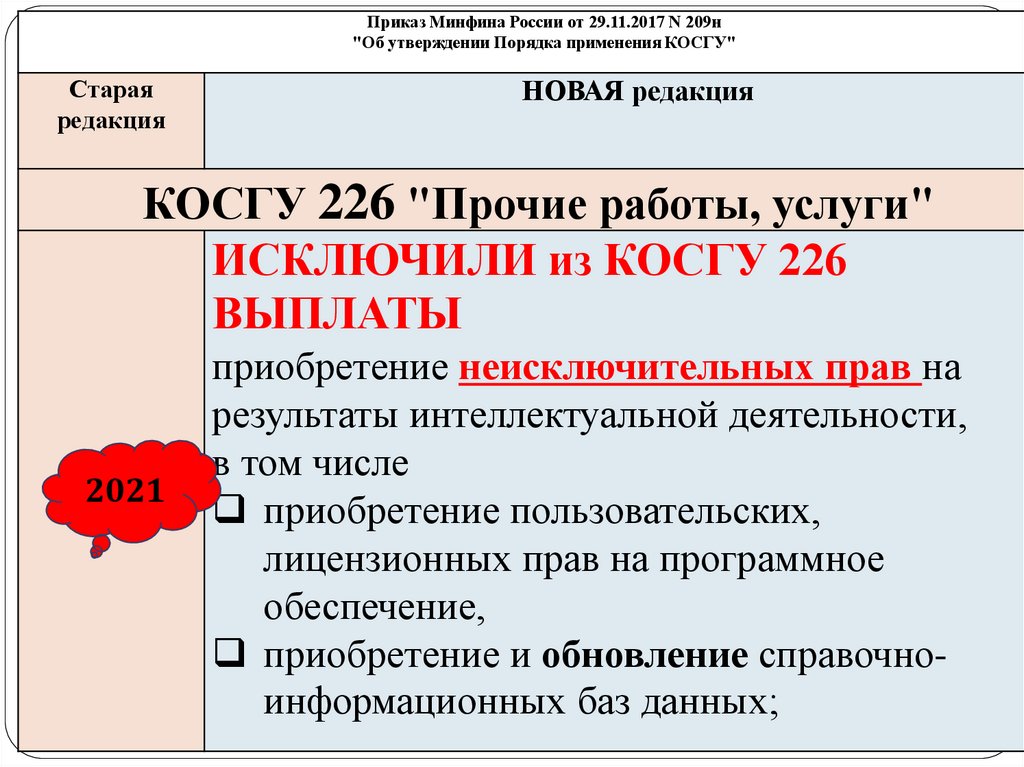

редакция

НОВАЯ редакция

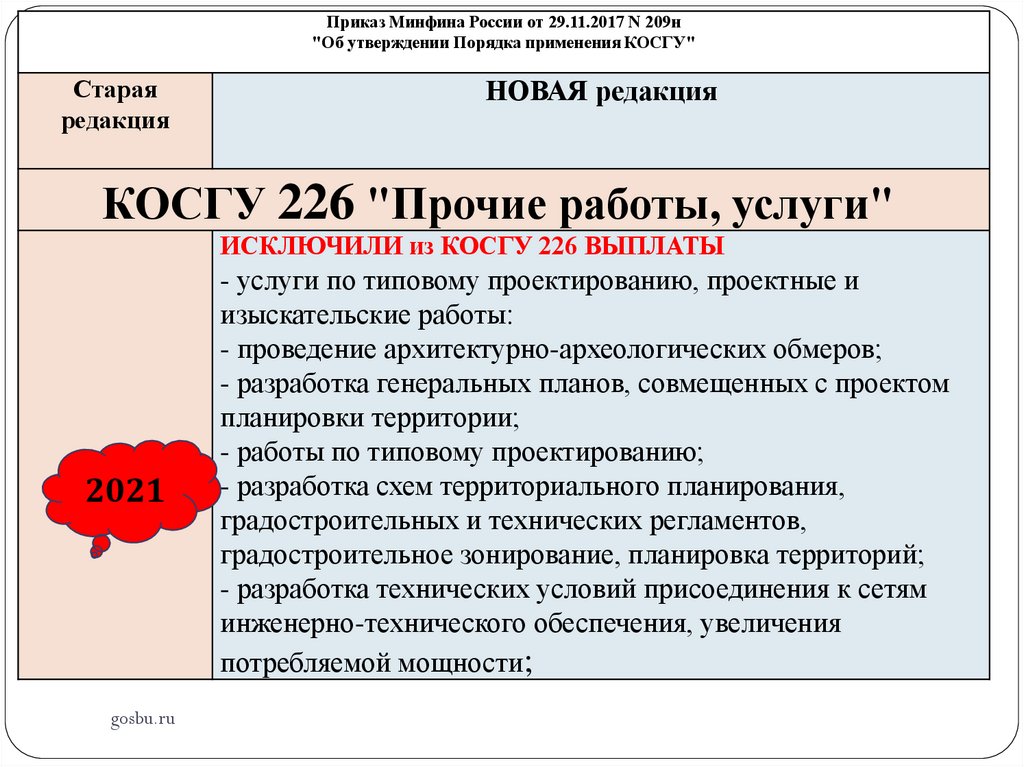

КОСГУ 226 "Прочие работы, услуги"

ИСКЛЮЧИЛИ из КОСГУ 226 ВЫПЛАТЫ

2021

gosbu.ru

- услуги по типовому проектированию, проектные и

изыскательские работы:

- проведение архитектурно-археологических обмеров;

- разработка генеральных планов, совмещенных с проектом

планировки территории;

- работы по типовому проектированию;

- разработка схем территориального планирования,

градостроительных и технических регламентов,

градостроительное зонирование, планировка территорий;

- разработка технических условий присоединения к сетям

инженерно-технического обеспечения, увеличения

потребляемой мощности;

97.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

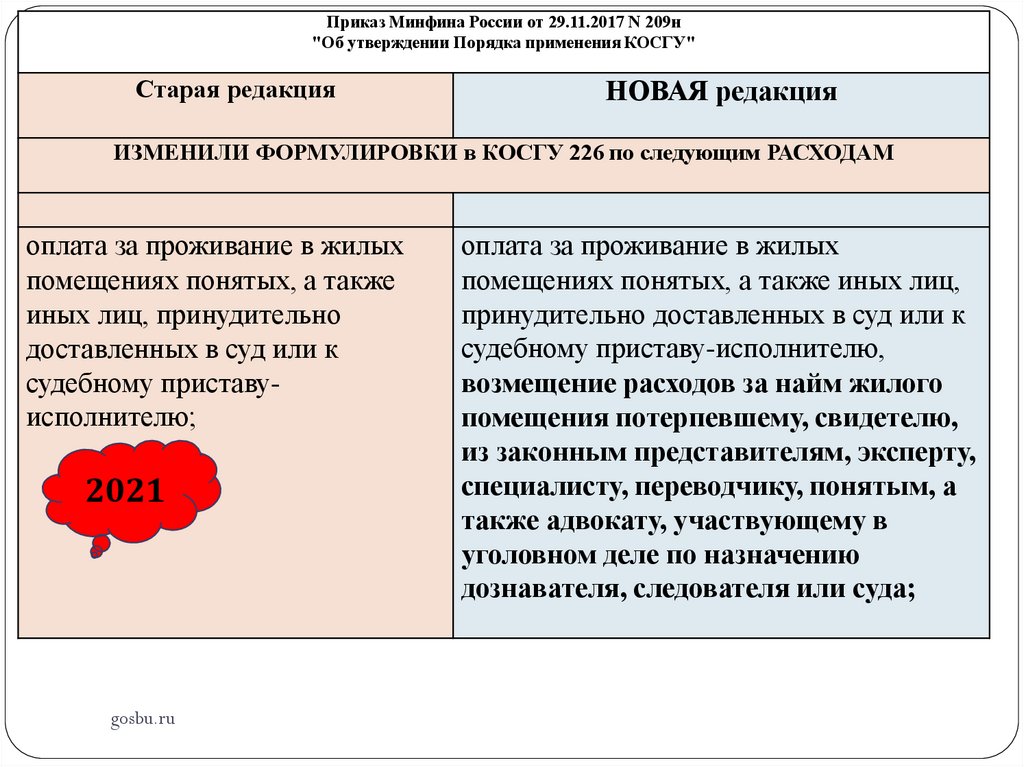

ИЗМЕНИЛИ ФОРМУЛИРОВКИ в КОСГУ 226 по следующим РАСХОДАМ

оплата за проживание в жилых

помещениях понятых, а также

иных лиц, принудительно

доставленных в суд или к

судебному приставуисполнителю;

2021

gosbu.ru

оплата за проживание в жилых

помещениях понятых, а также иных лиц,

принудительно доставленных в суд или к

судебному приставу-исполнителю,

возмещение расходов за найм жилого

помещения потерпевшему, свидетелю,

из законным представителям, эксперту,

специалисту, переводчику, понятым, а

также адвокату, участвующему в

уголовном деле по назначению

дознавателя, следователя или суда;

98.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

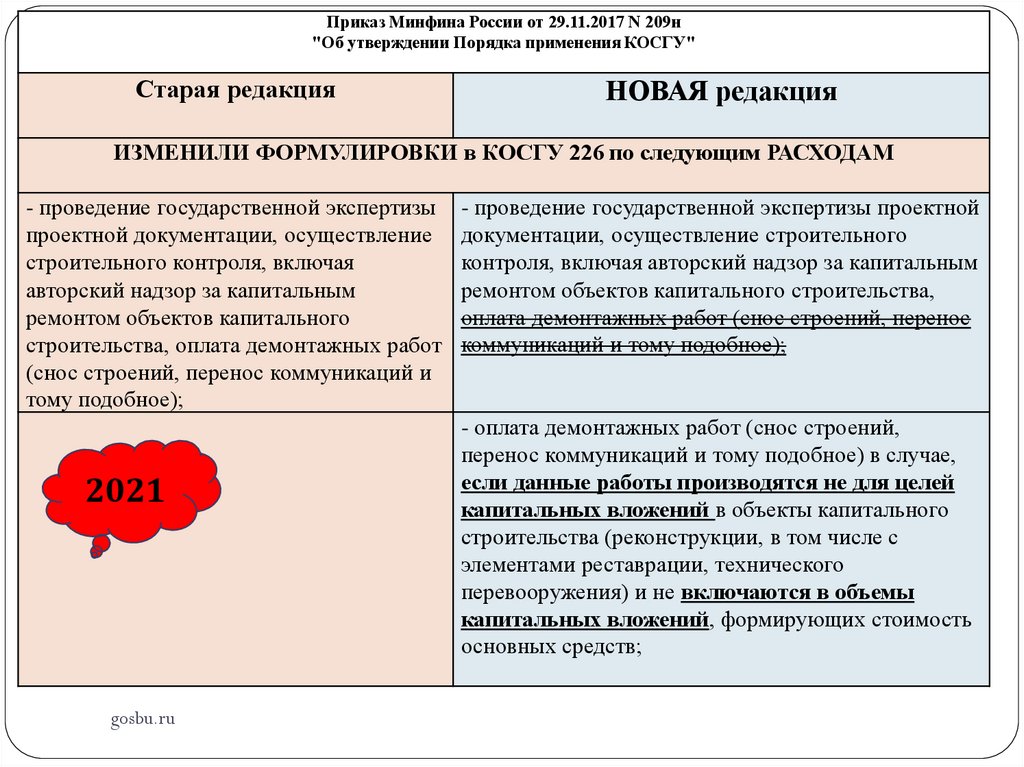

ИЗМЕНИЛИ ФОРМУЛИРОВКИ в КОСГУ 226 по следующим РАСХОДАМ

- проведение государственной экспертизы

проектной документации, осуществление

строительного контроля, включая

авторский надзор за капитальным

ремонтом объектов капитального

строительства, оплата демонтажных работ

(снос строений, перенос коммуникаций и

тому подобное);

2021

gosbu.ru

- проведение государственной экспертизы проектной

документации, осуществление строительного

контроля, включая авторский надзор за капитальным

ремонтом объектов капитального строительства,

оплата демонтажных работ (снос строений, перенос

коммуникаций и тому подобное);

- оплата демонтажных работ (снос строений,

перенос коммуникаций и тому подобное) в случае,

если данные работы производятся не для целей

капитальных вложений в объекты капитального

строительства (реконструкции, в том числе с

элементами реставрации, технического

перевооружения) и не включаются в объемы

капитальных вложений, формирующих стоимость

основных средств;

99.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

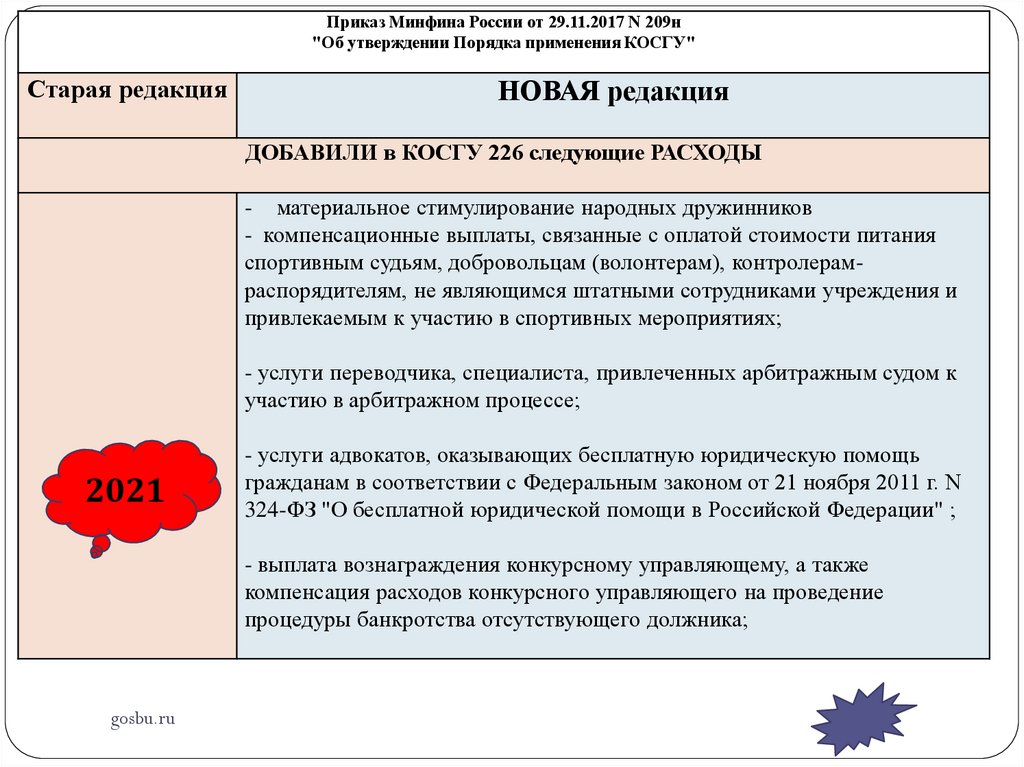

ДОБАВИЛИ в КОСГУ 226 следующие РАСХОДЫ

- материальное стимулирование народных дружинников

- компенсационные выплаты, связанные с оплатой стоимости питания

спортивным судьям, добровольцам (волонтерам), контролерамраспорядителям, не являющимся штатными сотрудниками учреждения и

привлекаемым к участию в спортивных мероприятиях;

- услуги переводчика, специалиста, привлеченных арбитражным судом к

участию в арбитражном процессе;

2021

- услуги адвокатов, оказывающих бесплатную юридическую помощь

гражданам в соответствии с Федеральным законом от 21 ноября 2011 г. N

324-ФЗ "О бесплатной юридической помощи в Российской Федерации" ;

- выплата вознаграждения конкурсному управляющему, а также

компенсация расходов конкурсного управляющего на проведение

процедуры банкротства отсутствующего должника;

gosbu.ru

100.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая

редакция

НОВАЯ редакция

КОСГУ 226 "Прочие работы, услуги"

ИСКЛЮЧИЛИ из КОСГУ 226

ВЫПЛАТЫ

2021

gosbu.ru

приобретение неисключительных прав на

результаты интеллектуальной деятельности,

в том числе

приобретение пользовательских,

лицензионных прав на программное

обеспечение,

приобретение и обновление справочноинформационных баз данных;

101.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая

редакция

НОВАЯ редакция

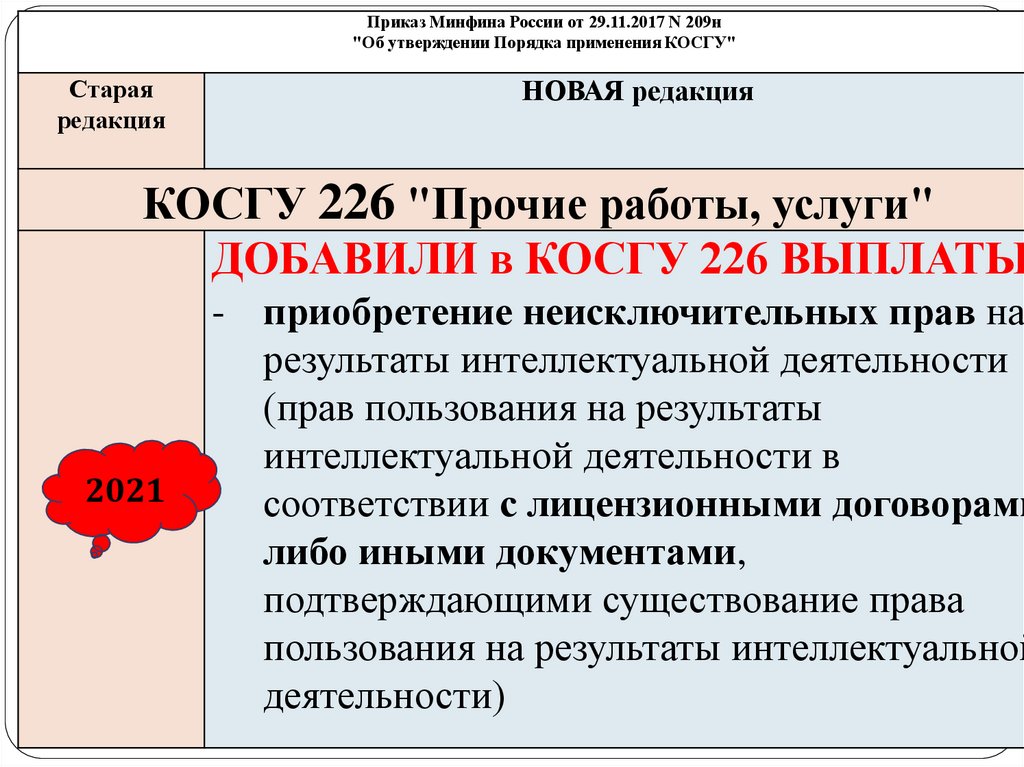

КОСГУ 226 "Прочие работы, услуги"

ДОБАВИЛИ в КОСГУ 226 ВЫПЛАТЫ

2021

gosbu.ru

- приобретение неисключительных прав на

результаты интеллектуальной деятельности

(прав пользования на результаты

интеллектуальной деятельности в

соответствии с лицензионными договорами

либо иными документами,

подтверждающими существование права

пользования на результаты интеллектуальной

деятельности)

102.

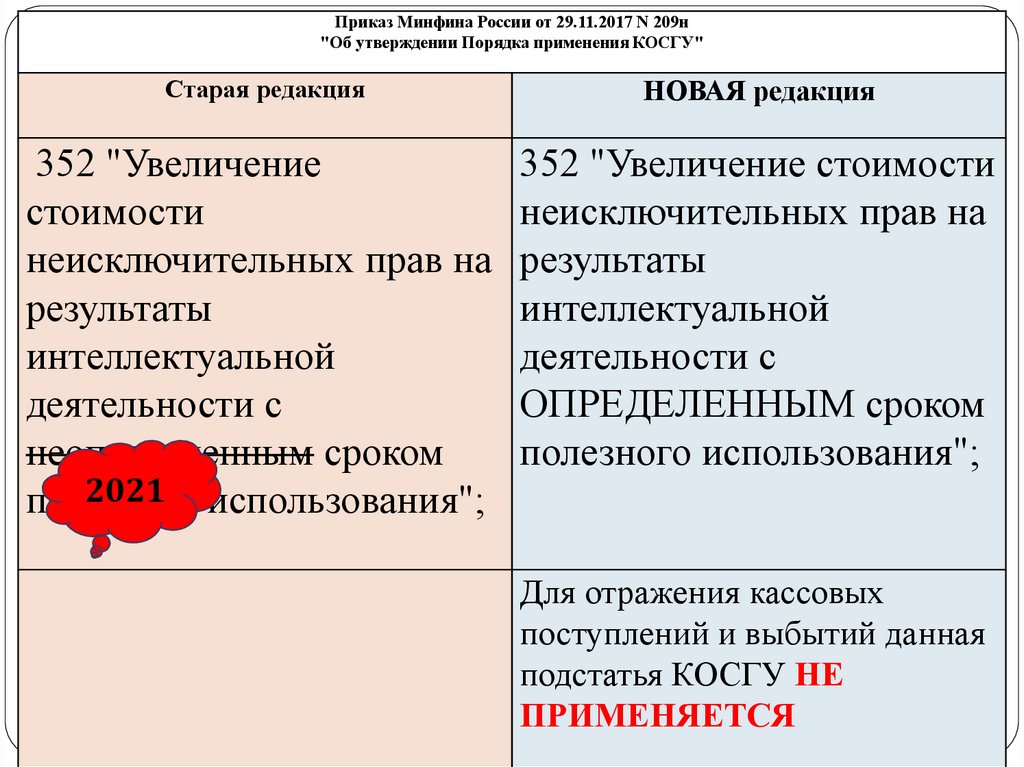

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

НОВАЯ редакция

352 "Увеличение

стоимости

неисключительных прав на

результаты

интеллектуальной

деятельности с

неопределенным сроком

2021 использования";

полезного

352 "Увеличение стоимости

неисключительных прав на

результаты

интеллектуальной

деятельности с

ОПРЕДЕЛЕННЫМ сроком

полезного использования";

gosbu.ru

Для отражения кассовых

поступлений и выбытий данная

подстатья КОСГУ НЕ

ПРИМЕНЯЕТСЯ

103.

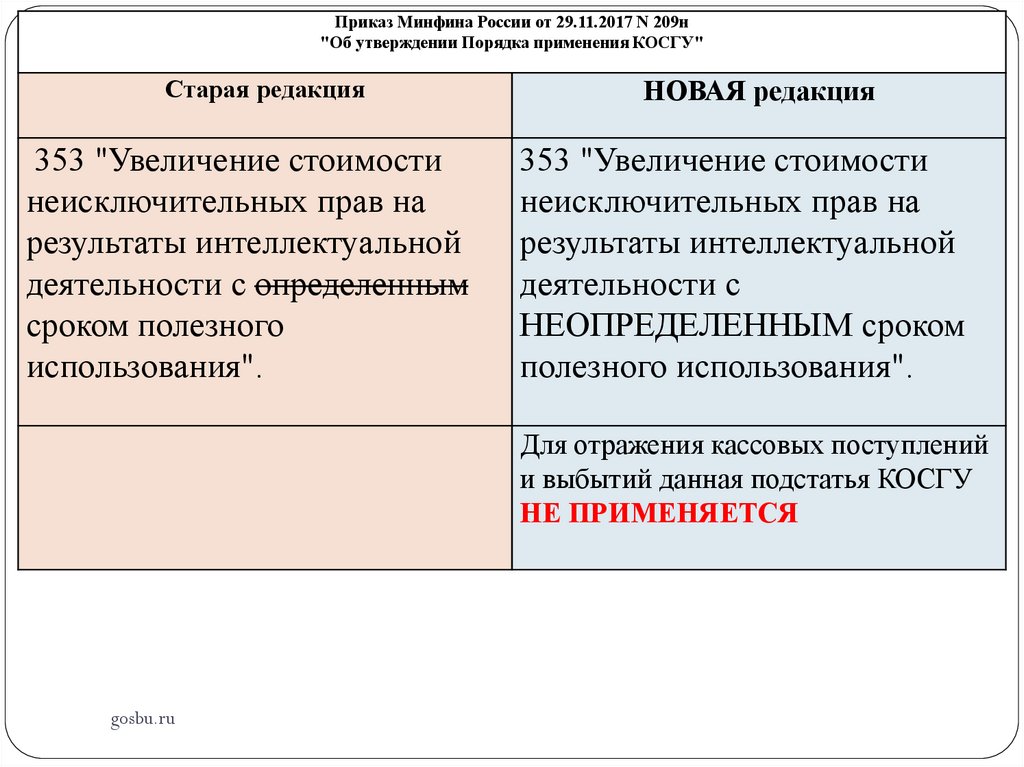

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

353 "Увеличение стоимости

неисключительных прав на

результаты интеллектуальной

деятельности с определенным

сроком полезного

использования".

НОВАЯ редакция

353 "Увеличение стоимости

неисключительных прав на

результаты интеллектуальной

деятельности с

НЕОПРЕДЕЛЕННЫМ сроком

полезного использования".

Для отражения кассовых поступлений

и выбытий данная подстатья КОСГУ

НЕ ПРИМЕНЯЕТСЯ

gosbu.ru

104.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

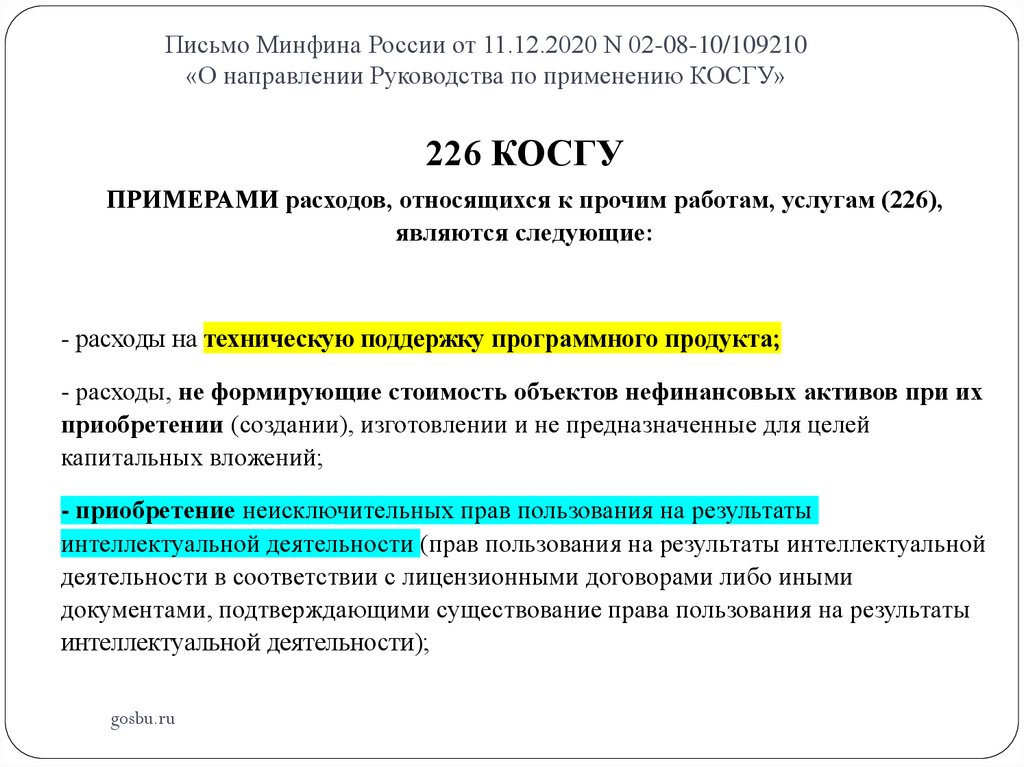

226 КОСГУ

ПРИМЕРАМИ расходов, относящихся к прочим работам, услугам (226),

являются следующие:

- расходы на техническую поддержку программного продукта;

- расходы, не формирующие стоимость объектов нефинансовых активов при их

приобретении (создании), изготовлении и не предназначенные для целей

капитальных вложений;

- приобретение неисключительных прав пользования на результаты

интеллектуальной деятельности (прав пользования на результаты интеллектуальной

деятельности в соответствии с лицензионными договорами либо иными

документами, подтверждающими существование права пользования на результаты

интеллектуальной деятельности);

gosbu.ru

105.

Письмо Минфина России от 11.12.2020 N 02-08-10/109210«О направлении Руководства по применению КОСГУ»

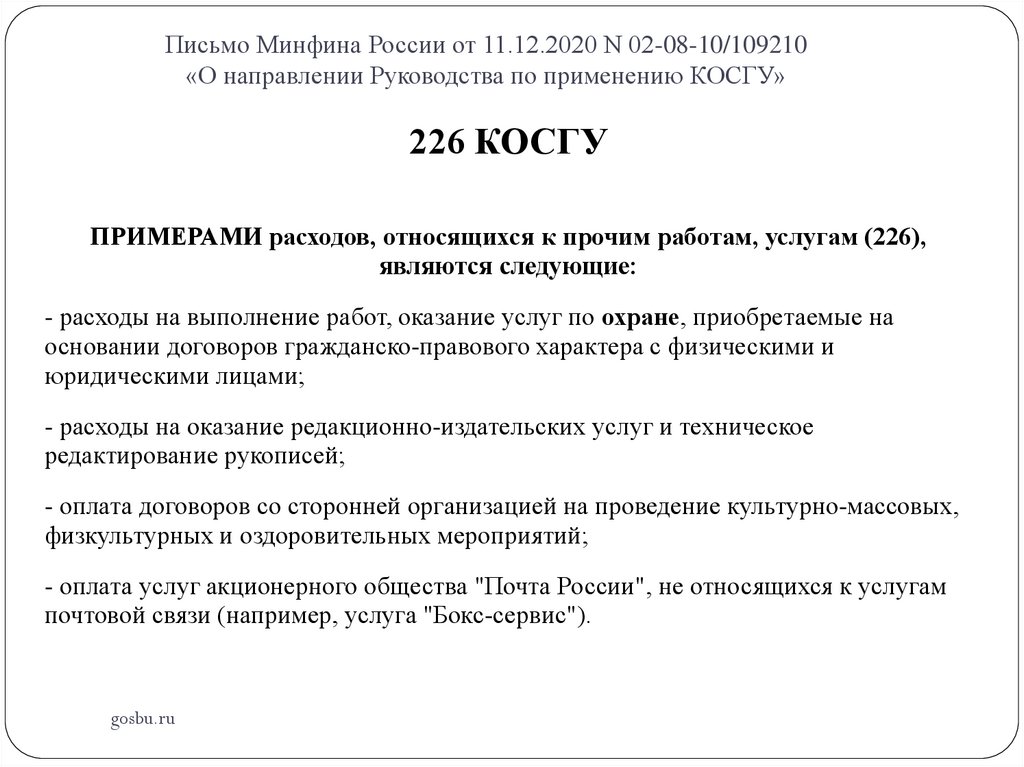

226 КОСГУ

ПРИМЕРАМИ расходов, относящихся к прочим работам, услугам (226),

являются следующие:

- расходы на выполнение работ, оказание услуг по охране, приобретаемые на

основании договоров гражданско-правового характера с физическими и

юридическими лицами;

- расходы на оказание редакционно-издательских услуг и техническое

редактирование рукописей;

- оплата договоров со сторонней организацией на проведение культурно-массовых,

физкультурных и оздоровительных мероприятий;

- оплата услуг акционерного общества "Почта России", не относящихся к услугам

почтовой связи (например, услуга "Бокс-сервис").

gosbu.ru

106.

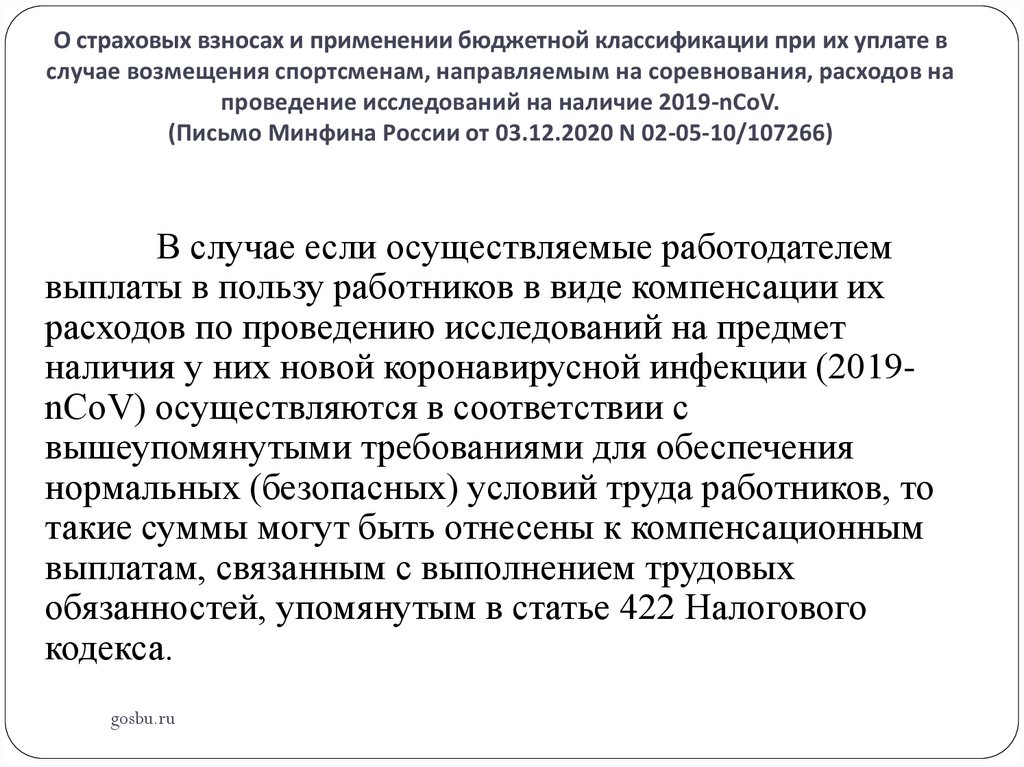

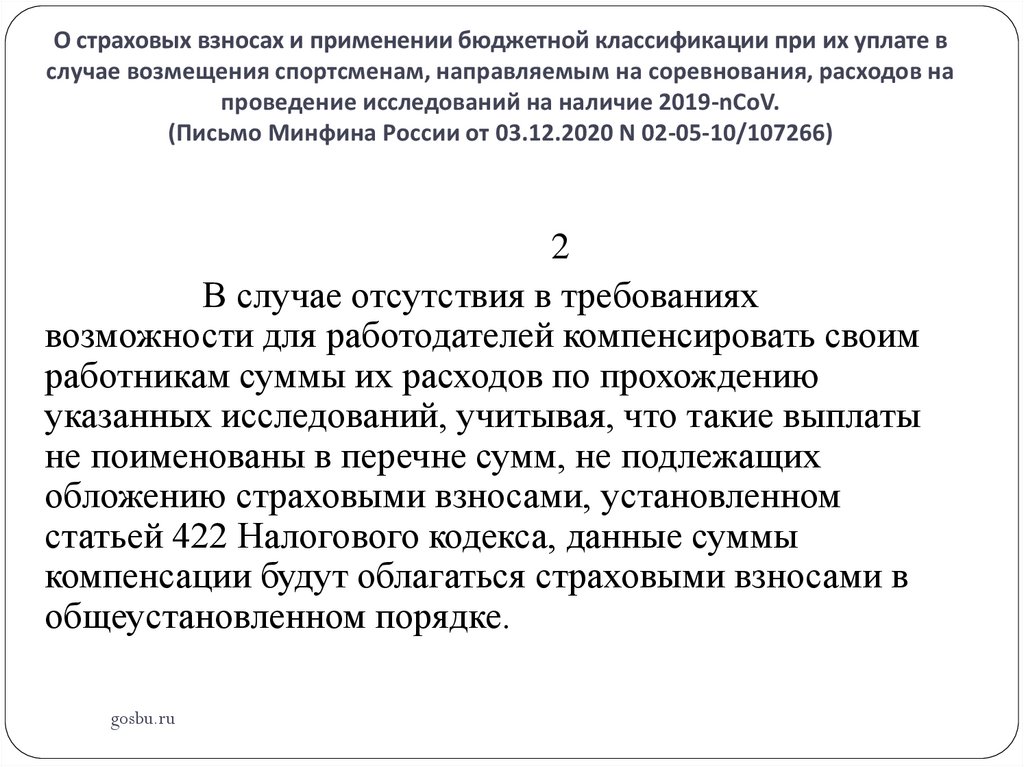

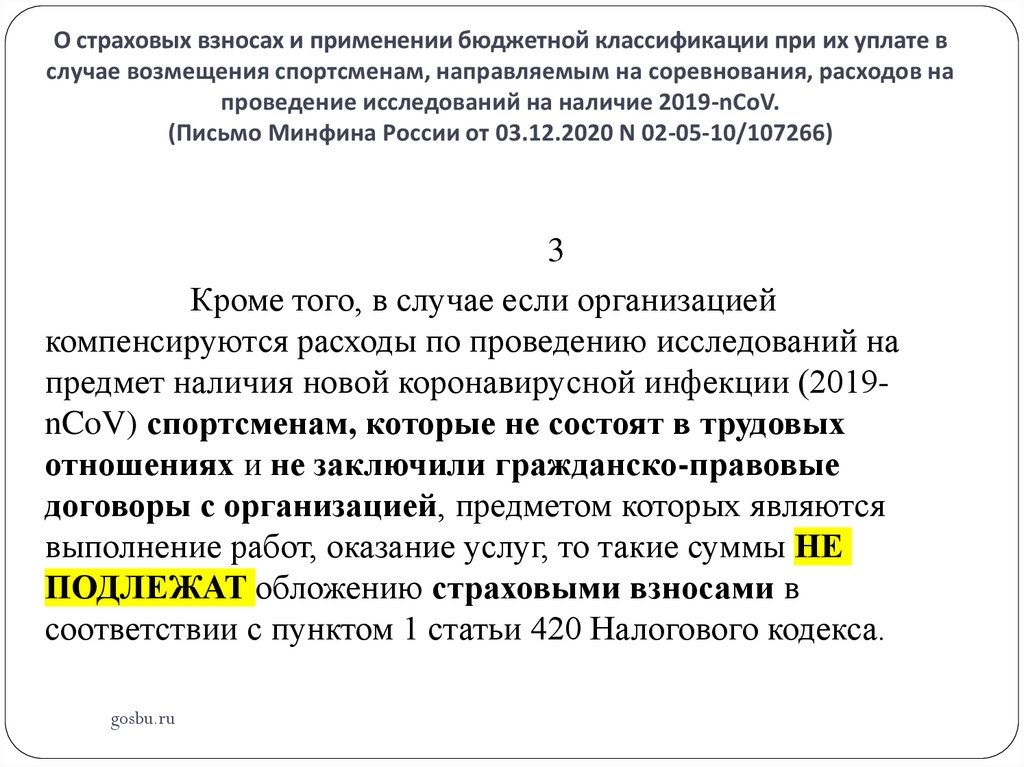

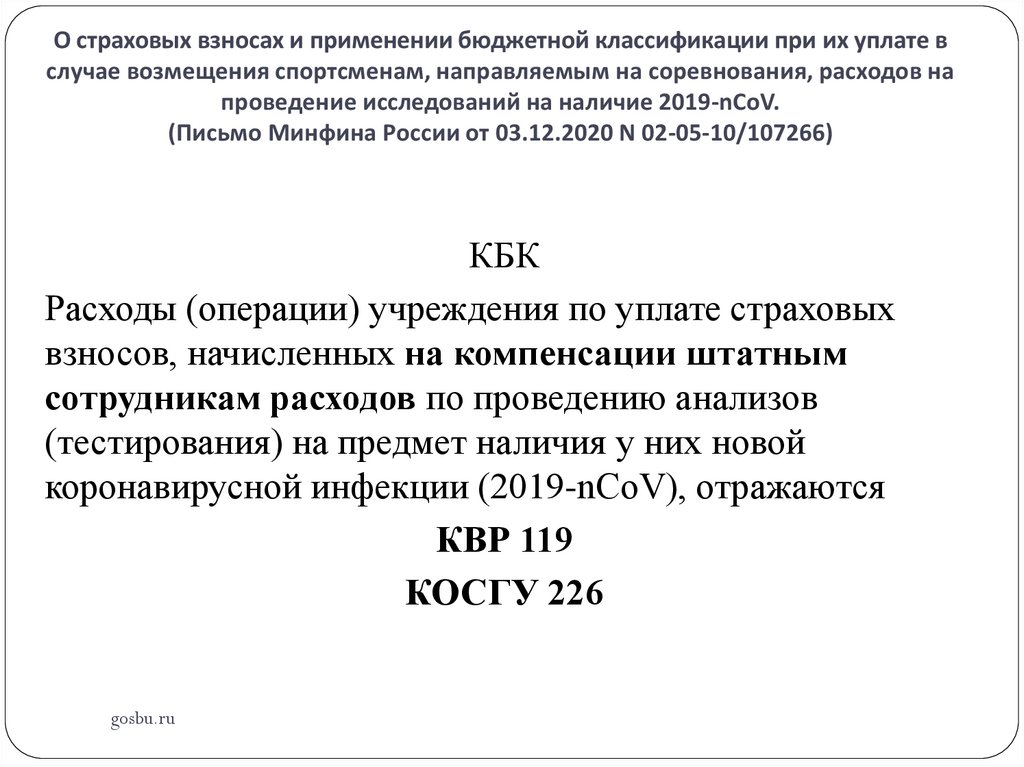

О страховых взносах и применении бюджетной классификации при их уплате вслучае возмещения спортсменам, направляемым на соревнования, расходов на

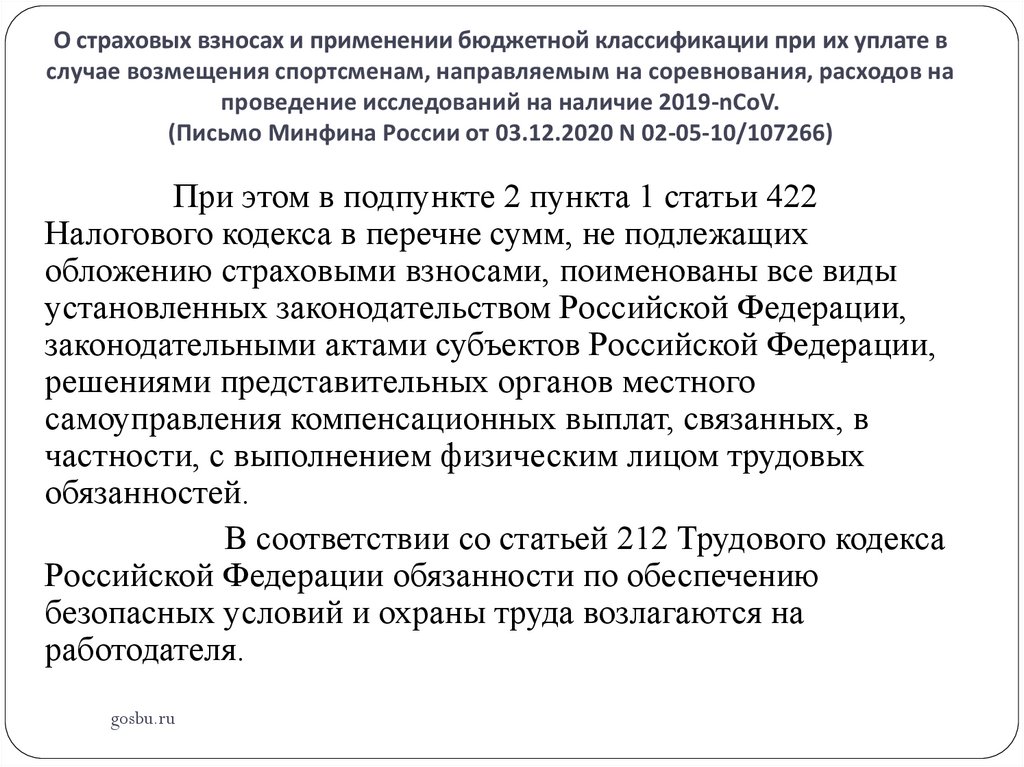

проведение исследований на наличие 2019-nCoV.

(Письмо Минфина России от 03.12.2020 N 02-05-10/107266)

При этом в подпункте 2 пункта 1 статьи 422