Финансы

ФинансыПохожие презентации:

")

отчетности. Приказ Минфина России")

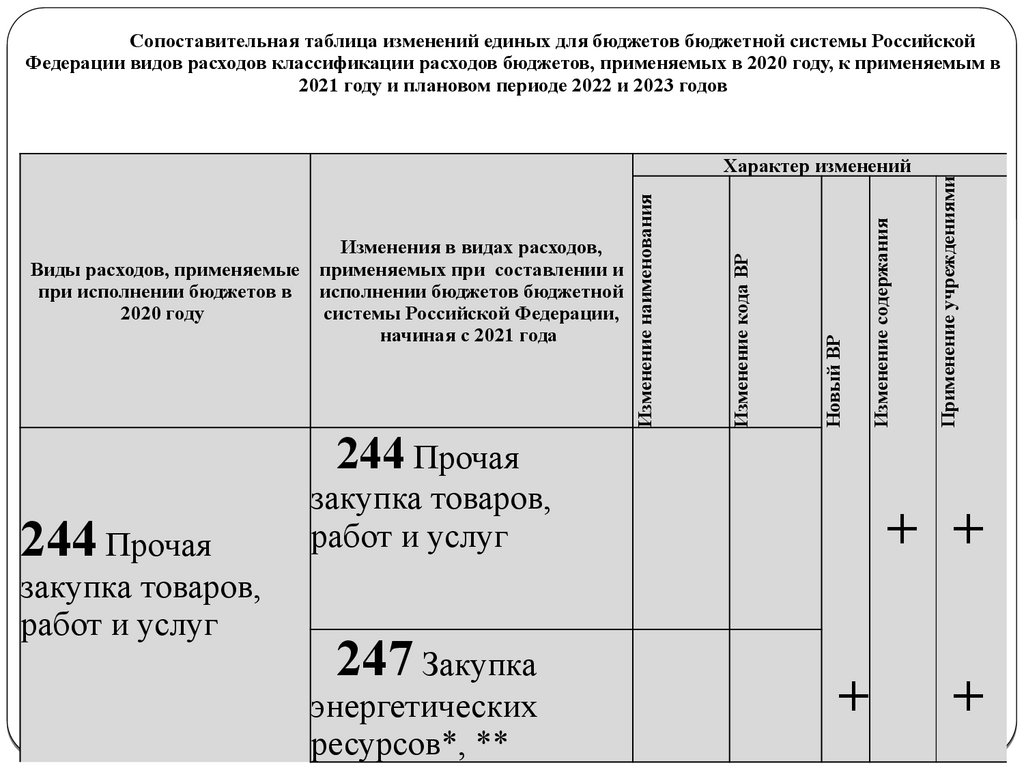

Сопоставительная таблица изменений единых для бюджетов, бюджетной системы РФ

1.

Сопоставительная таблица изменений единых для бюджетов бюджетной системы РоссийскойФедерации видов расходов классификации расходов бюджетов, применяемых в 2020 году, к применяемым в

2021 году и плановом периоде 2022 и 2023 годов

Применение учреждениями

Изменение содержания

Новый ВР

Изменение кода ВР

Изменения в видах расходов,

Виды расходов, применяемые применяемых при составлении и

при исполнении бюджетов в исполнении бюджетов бюджетной

2020 году

системы Российской Федерации,

начиная с 2021 года

Изменение наименования

Характер изменений

247 Закупка

энергетических

ресурсов*, **

+

закупка товаров,

работ и услуг

+

244 Прочая

закупка товаров,

работ и услуг

+

+

244 Прочая

2.

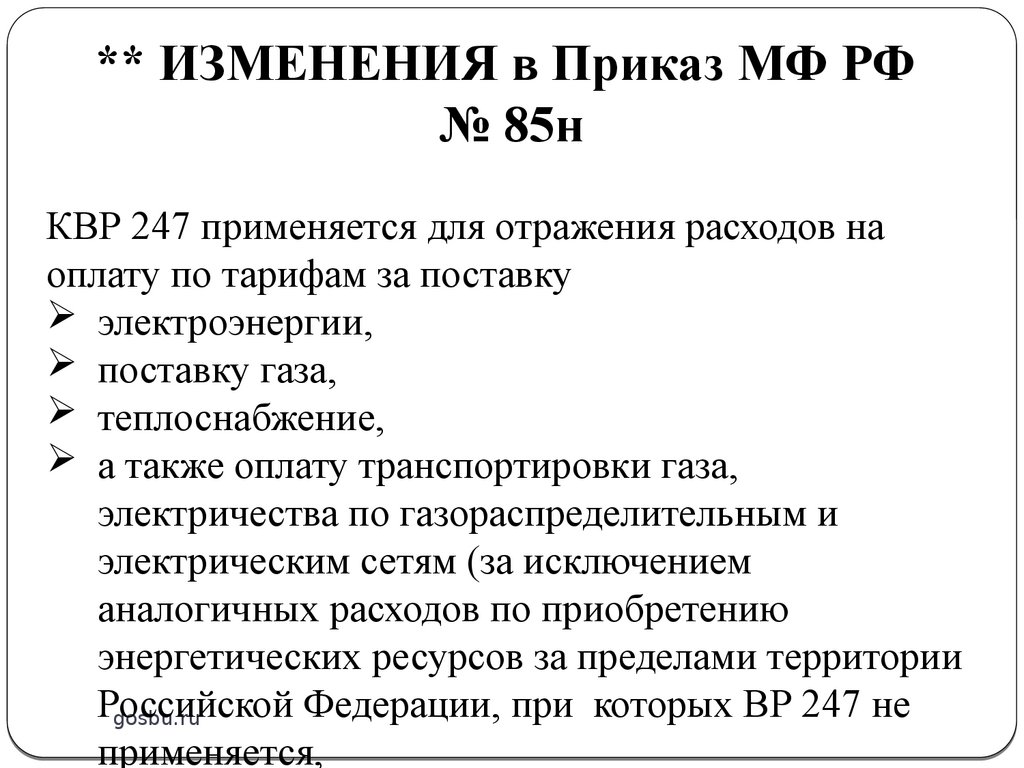

** ИЗМЕНЕНИЯ в Приказ МФ РФ№ 85н

КВР 247 применяется для отражения расходов на

оплату по тарифам за поставку

электроэнергии,

поставку газа,

теплоснабжение,

а также оплату транспортировки газа,

электричества по газораспределительным и

электрическим сетям (за исключением

аналогичных расходов по приобретению

энергетических ресурсов за пределами территории

Российской

Федерации, при которых ВР 247 не

gosbu.ru

применяется,

3.

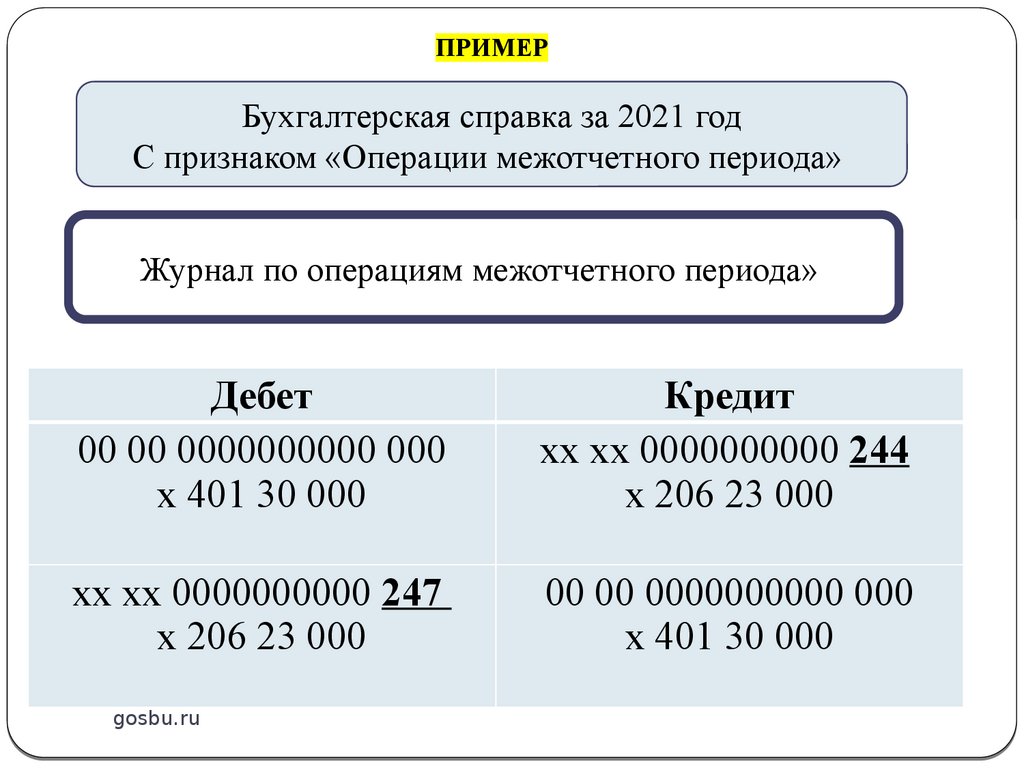

ПРИМЕРБухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода»

Дебет

00 00 0000000000 000

х 401 30 000

Кредит

хх хх 0000000000 244

х 206 23 000

хх хх 0000000000 247

х 206 23 000

00 00 0000000000 000

х 401 30 000

gosbu.ru

4.

Причины изменения остатков по счетам наначало 2021 года

3

Формирование входящих остатков по счетам расчетов по

ГРУППАМ контрагентов

Счета учета

205, 206, 208, 209,

210 10, 210 05,

302, 303, 304 02,

304 03, 304 06

gosbu.ru

Статьи КОСГУ

560-660

730-830

А также

540-640

550-650

5.

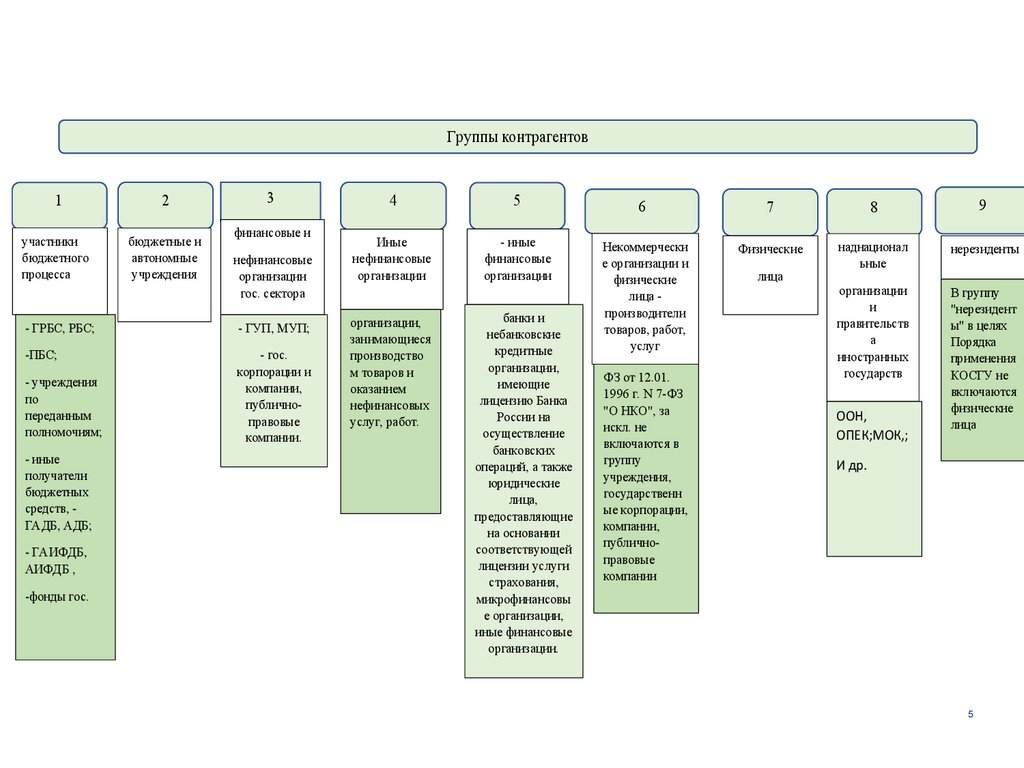

Группы контрагентов1

участники

бюджетного

процесса

2

бюджетные и

автономные

учреждения

3

финансовые и

нефинансовые

организации

гос. сектора

- ГРБС, РБС;

- ГУП, МУП;

-ПБС;

- гос.

корпорации и

компании,

публичноправовые

компании.

- учреждения

по

переданным

полномочиям;

- иные

получатели

бюджетных

средств, ГАДБ, АДБ;

- ГАИФДБ,

АИФДБ ,

-фонды гос.

4

5

6

7

8

9

Иные

нефинансовые

организации

- иные

финансовые

организации

Некоммерчески

е организации и

физические

лица производители

товаров, работ,

услуг

Физические

наднационал

ьные

нерезиденты

организации

и

правительств

а

иностранных

государств

В группу

"нерезидент

ы" в целях

Порядка

применения

КОСГУ не

включаются

физические

лица

организации,

занимающиеся

производство

м товаров и

оказанием

нефинансовых

услуг, работ.

банки и

небанковские

кредитные

организации,

имеющие

лицензию Банка

России на

осуществление

банковских

операций, а также

юридические

лица,

предоставляющие

на основании

соответствующей

лицензии услуги

страхования,

микрофинансовы

е организации,

иные финансовые

организации.

ФЗ от 12.01.

1996 г. N 7-ФЗ

"О НКО", за

искл. не

включаются в

группу

учреждения,

государственн

ые корпорации,

компании,

публичноправовые

компании

лица

ООН,

ОПЕК;МОК,;

И др.

5

6.

001 Расчеты с участниками бюджетного процесса;002 Расчеты с государственными

(муниципальными) АУ БУ;

003 Расчеты с финансовыми и нефинансовыми

организациями госсектора;

Детализация КОСГУ

560, 660 по подстатьям

Кроме отдельных счетов

(п. 13.6. приказа Минфина

№ 209н):

004 Расчеты с иными нефинансовыми

организациями;

Например:

005 Расчеты с иными финансовыми

организациями;

1 205 12 000 «Расчеты с плательщиками

государственных пошлин, сборов»

006 Расчеты с некоммерческими организациями и

физическими лицами - производителями товаров,

работ, услуг;

007 Расчеты с физическими лицами;

008 Расчеты с наднациональными организациями

и правительствами иностранных государств;

009 Расчеты с нерезидентами.

1 205 11 000 «Расчеты с плательщиками налогов»

1 205 13 000 «Расчеты с плательщиками таможенных

платежей»

1 205 14 000 «Расчеты с плательщиками по

обязательным страховым взносам»

1 205 81 000 «Расчеты по невыясненным

поступлениям»

6

7.

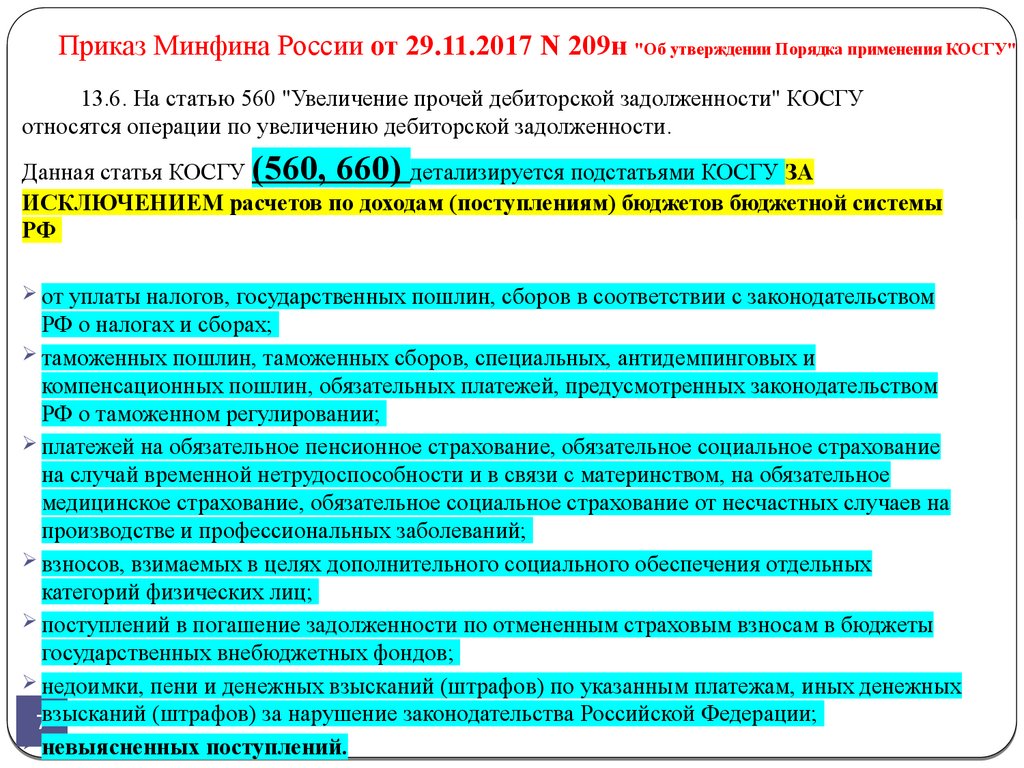

Приказ Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения КОСГУ"13.6. На статью 560 "Увеличение прочей дебиторской задолженности" КОСГУ

относятся операции по увеличению дебиторской задолженности.

Данная статья КОСГУ (560, 660) детализируется подстатьями КОСГУ ЗА

ИСКЛЮЧЕНИЕМ расчетов по доходам (поступлениям) бюджетов бюджетной системы

РФ

от уплаты налогов, государственных пошлин, сборов в соответствии с законодательством

РФ о налогах и сборах;

таможенных пошлин, таможенных сборов, специальных, антидемпинговых и

компенсационных пошлин, обязательных платежей, предусмотренных законодательством

РФ о таможенном регулировании;

платежей на обязательное пенсионное страхование, обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством, на обязательное

медицинское страхование, обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний;

взносов, взимаемых в целях дополнительного социального обеспечения отдельных

категорий физических лиц;

поступлений в погашение задолженности по отмененным страховым взносам в бюджеты

государственных внебюджетных фондов;

недоимки, пени и денежных взысканий (штрафов) по указанным платежам, иных денежных

7взысканий (штрафов) за нарушение законодательства Российской Федерации;

невыясненных поступлений.

8.

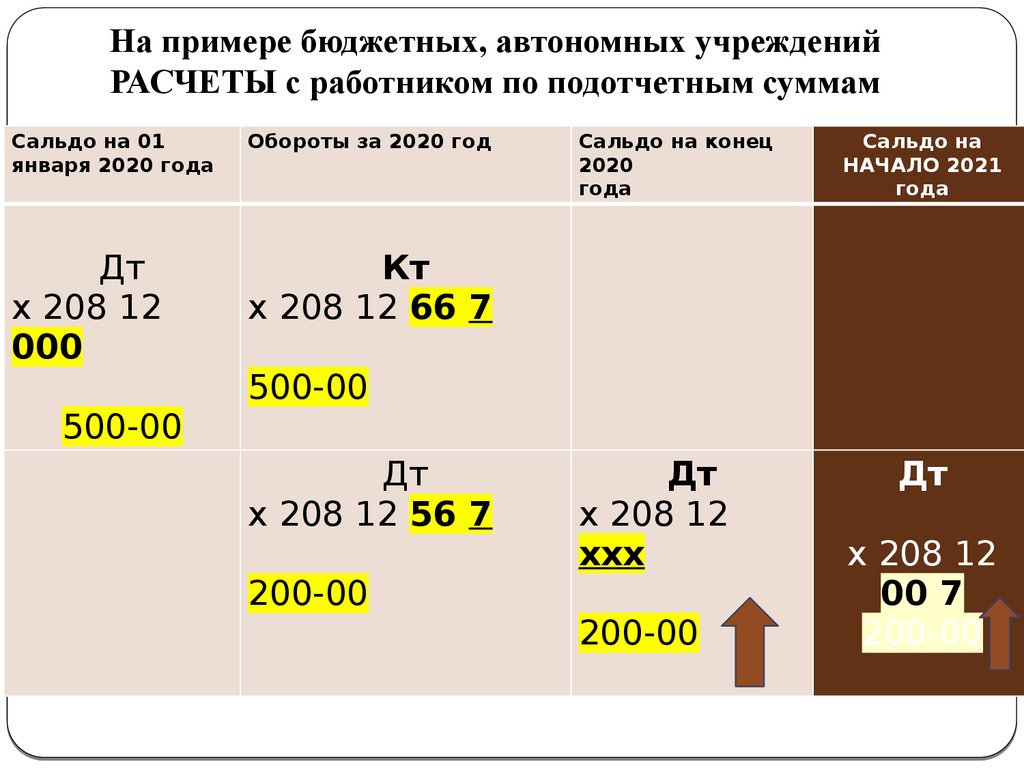

На примере бюджетных, автономных учрежденийРАСЧЕТЫ с работником по подотчетным суммам

Сальдо на 01

января 2020 года

Обороты за 2020 год

Дт

х 208 12

000

Кт

х 208 12 66 7

500-00

Сальдо на конец

2020

года

Сальдо на

НАЧАЛО 2021

года

500-00

Дт

х 208 12 56 7

200-00

Дт

х 208 12

ххх

200-00

Дт

х 208 12

00 7

200-00

9.

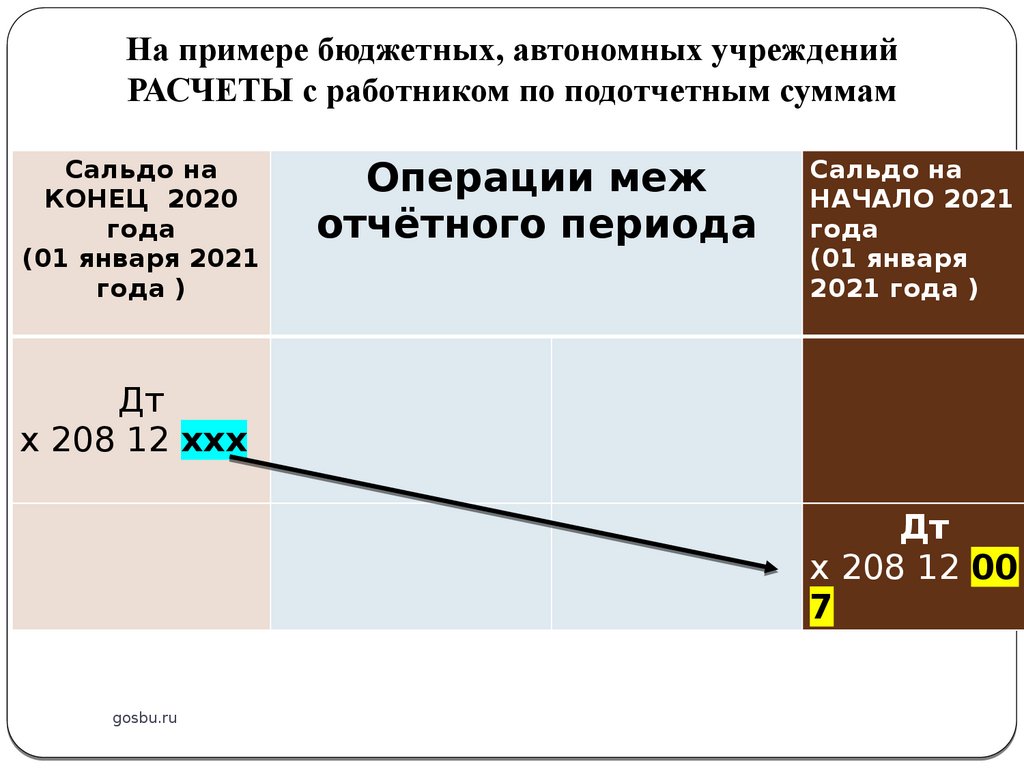

На примере бюджетных, автономных учрежденийРАСЧЕТЫ с работником по подотчетным суммам

Сальдо на

КОНЕЦ 2020

года

(01 января 2021

года )

Операции меж

отчётного периода

Сальдо на

НАЧАЛО 2021

года

(01 января

2021 года )

Дт

х 208 12 ххх

Дт

х 208 12 00

7

gosbu.ru

10.

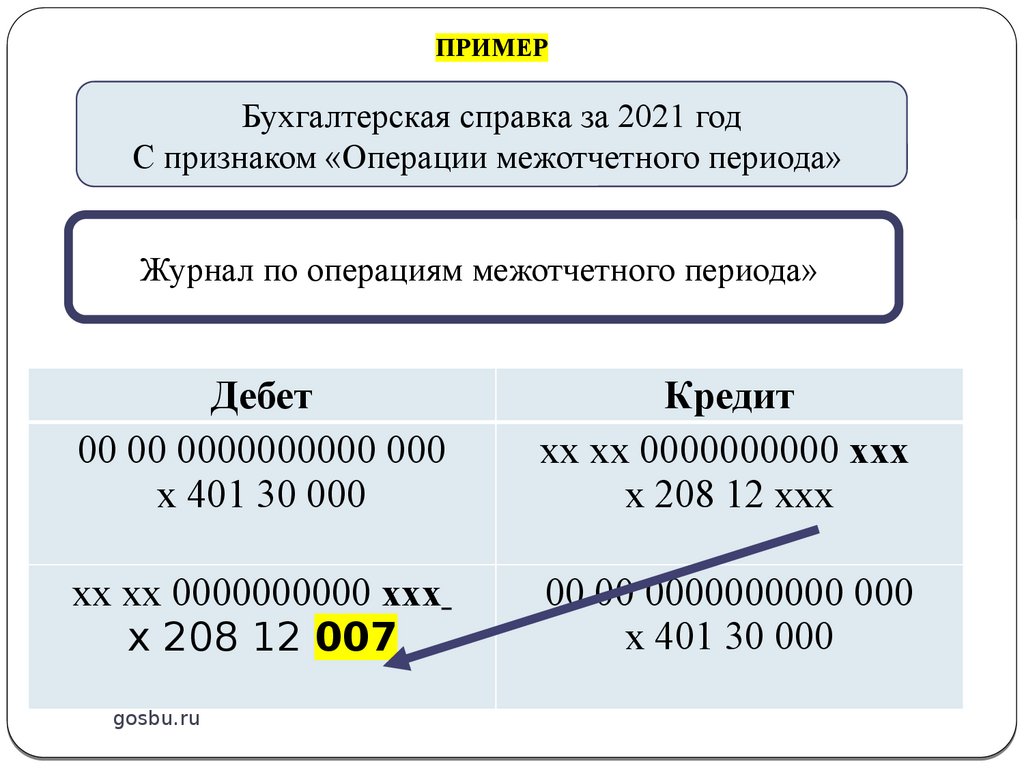

ПРИМЕРБухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода»

Дебет

00 00 0000000000 000

х 401 30 000

Кредит

хх хх 0000000000 ххх

х 208 12 ххх

хх хх 0000000000 ххх

х 208 12 007

00 00 0000000000 000

х 401 30 000

gosbu.ru

11.

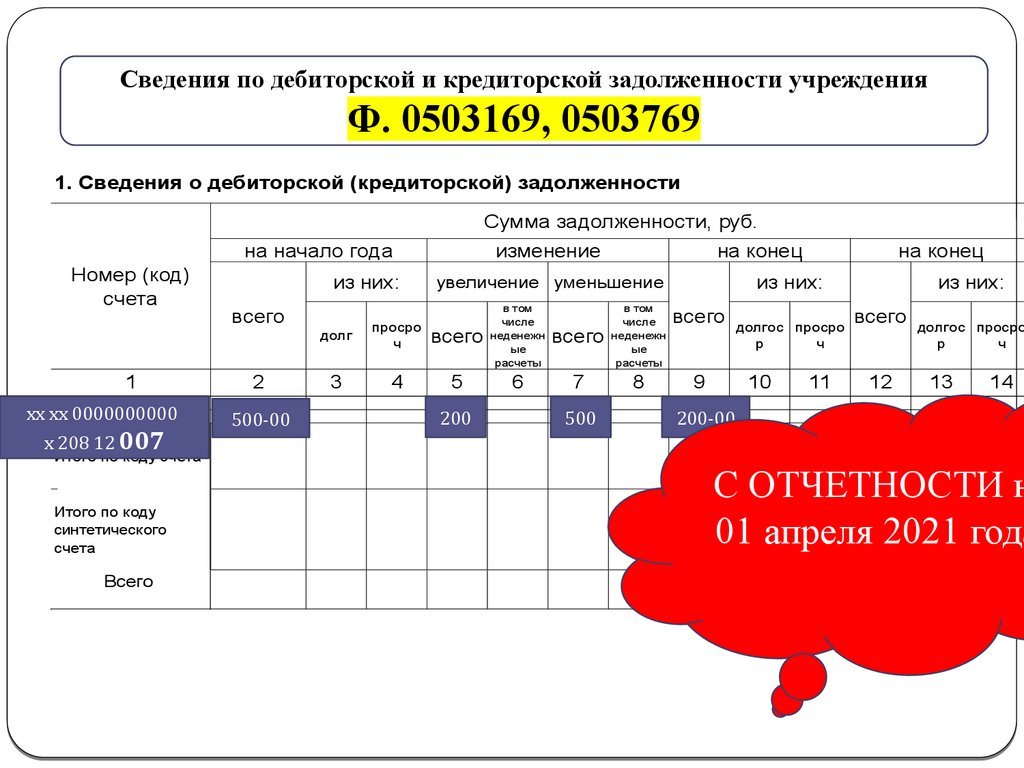

Сведения по дебиторской и кредиторской задолженности учрежденияФ. 0503169, 0503769

1. Сведения о дебиторской (кредиторской) задолженности

Сумма задолженности, руб.

на начало года

Номер (код)

счета

1

хх хх 0000000000

х 208 12 007

Итого по коду счета

Итого по коду

синтетического

счета

Всего

из них:

500-00

на конец

долг

просро

ч

всего

3

4

5

6

200

всего

в том

числе

неденежн

ые

расчеты

всего

7

8

9

500

на конец

из них:

увеличение уменьшение

в том

числе

неденежн

ые

расчеты

всего

2

изменение

долгос просро

р

ч

10

11

из них:

всего

12

долгос просро

р

ч

13

14

200-00

С ОТЧЕТНОСТИ н

01 апреля 2021 года

12.

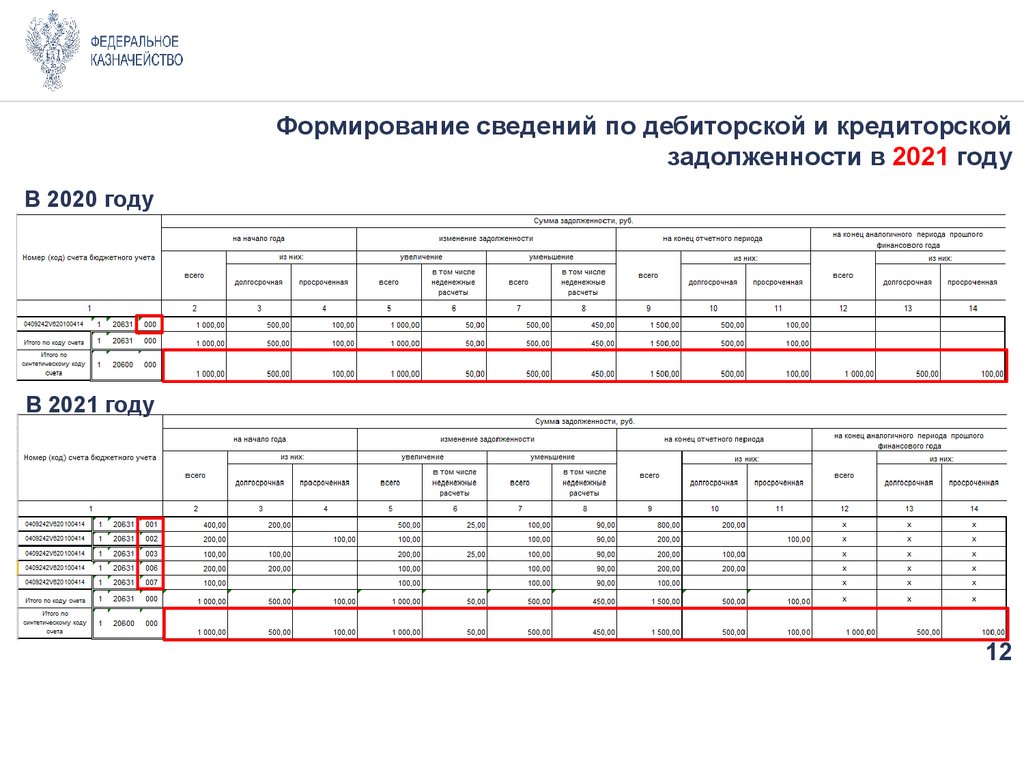

Формирование сведений по дебиторской и кредиторскойзадолженности в 2021 году

В 2020 году

В 2021 году

12

13.

Причины изменения остатков по счетам наначало 2021 года

14.

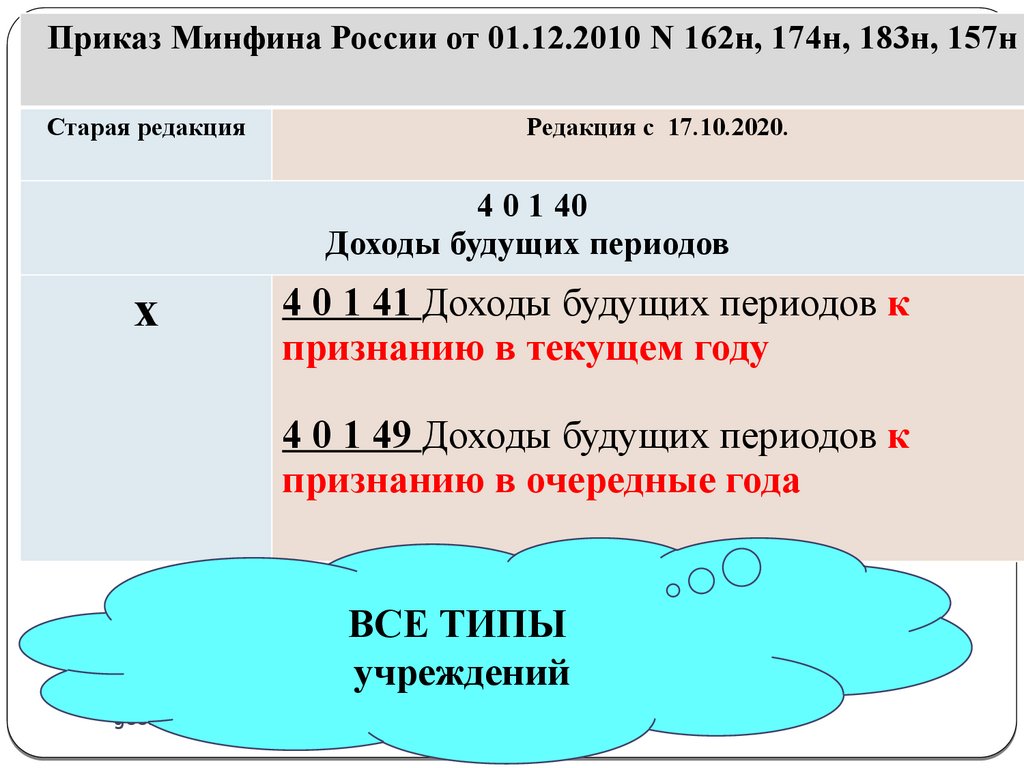

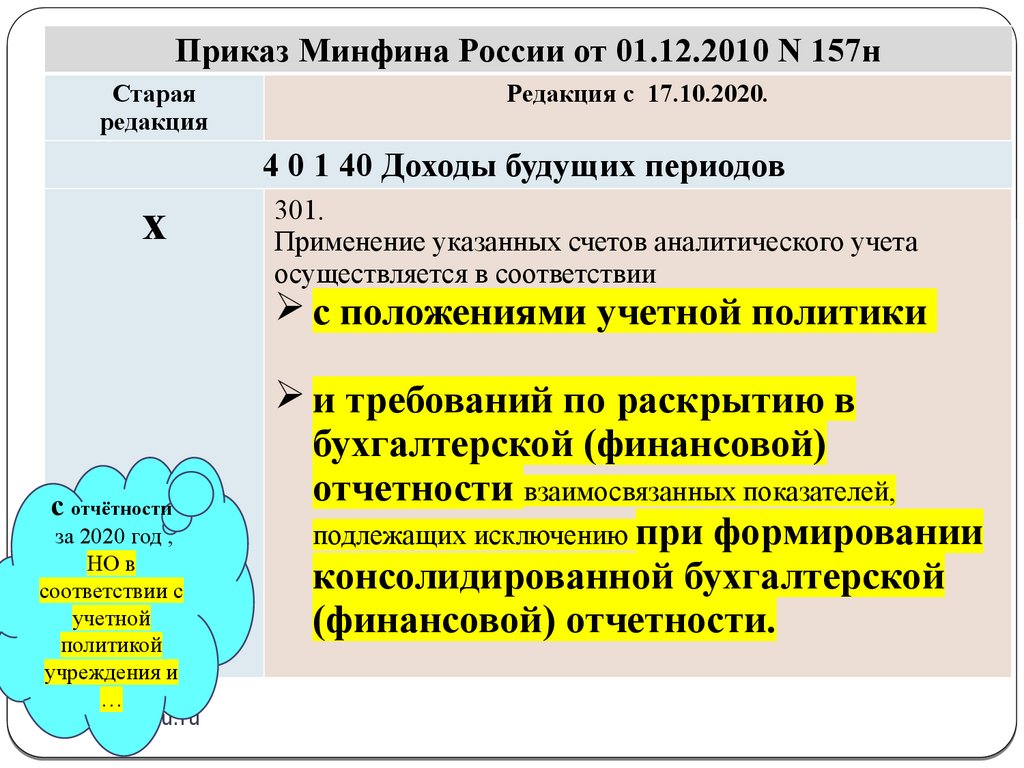

Приказ Минфина России от 01.12.2010 N 162н, 174н, 183н, 157нСтарая редакция

Редакция с 17.10.2020.

4 0 1 40

Доходы будущих периодов

х

4 0 1 41 Доходы будущих периодов к

признанию в текущем году

4 0 1 49 Доходы будущих периодов к

признанию в очередные года

ВСЕ ТИПЫ

учреждений

gosbu.ru

15.

Приказ Минфина России от 01.12.2010 N 157нСтарая

редакция

Редакция с 17.10.2020.

4 0 1 40 Доходы будущих периодов

х

301.

Применение указанных счетов аналитического учета

осуществляется в соответствии

с положениями учетной политики

с отчётности

за 2020 год ,

НО в

соответствии с

учетной

политикой

учреждения и

…

gosbu.ru

и требований по раскрытию в

бухгалтерской (финансовой)

отчетности взаимосвязанных показателей,

подлежащих исключению при формировании

консолидированной бухгалтерской

(финансовой) отчетности.

16.

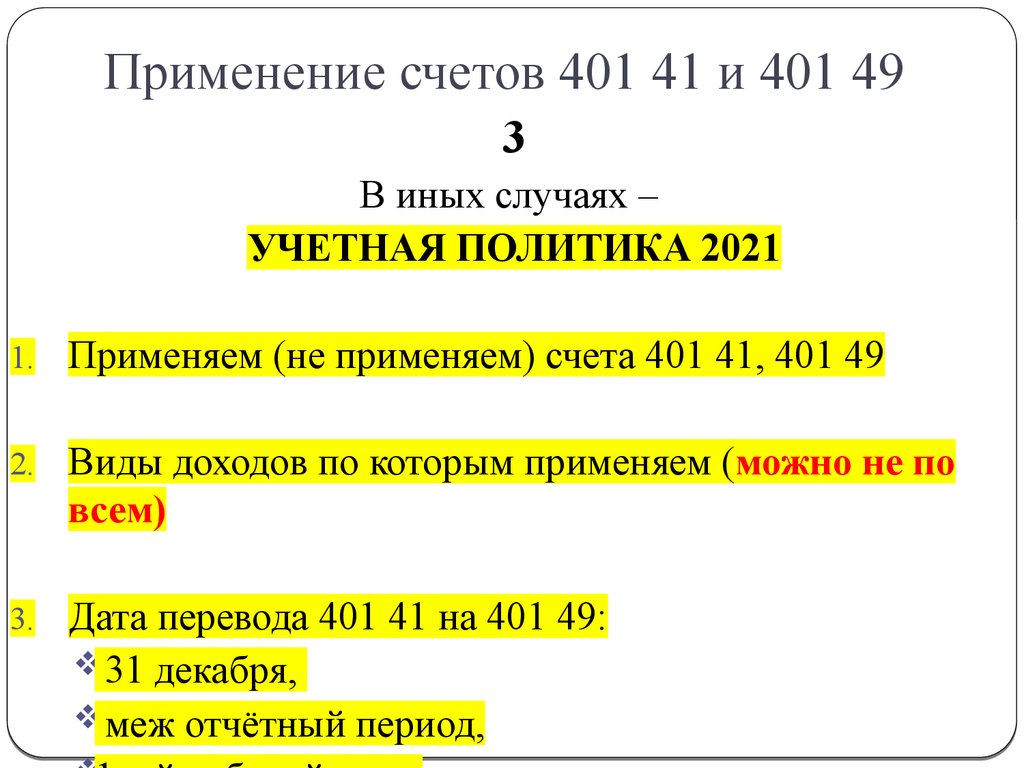

Применение счетов 401 41 и 401 491

Счет 401 40 не является

группировочным и МОЖЕТ

применяться самостоятельно

(без счета 401 41 и 401 49)

17.

Применение счетов 401 41 и 401 493

В иных случаях –

УЧЕТНАЯ ПОЛИТИКА 2021

1. Применяем (не применяем) счета 401 41, 401 49

2. Виды доходов по которым применяем (можно не по

всем)

3. Дата перевода 401 41 на 401 49:

31 декабря,

gosbu.ru

меж

отчётный период,

18.

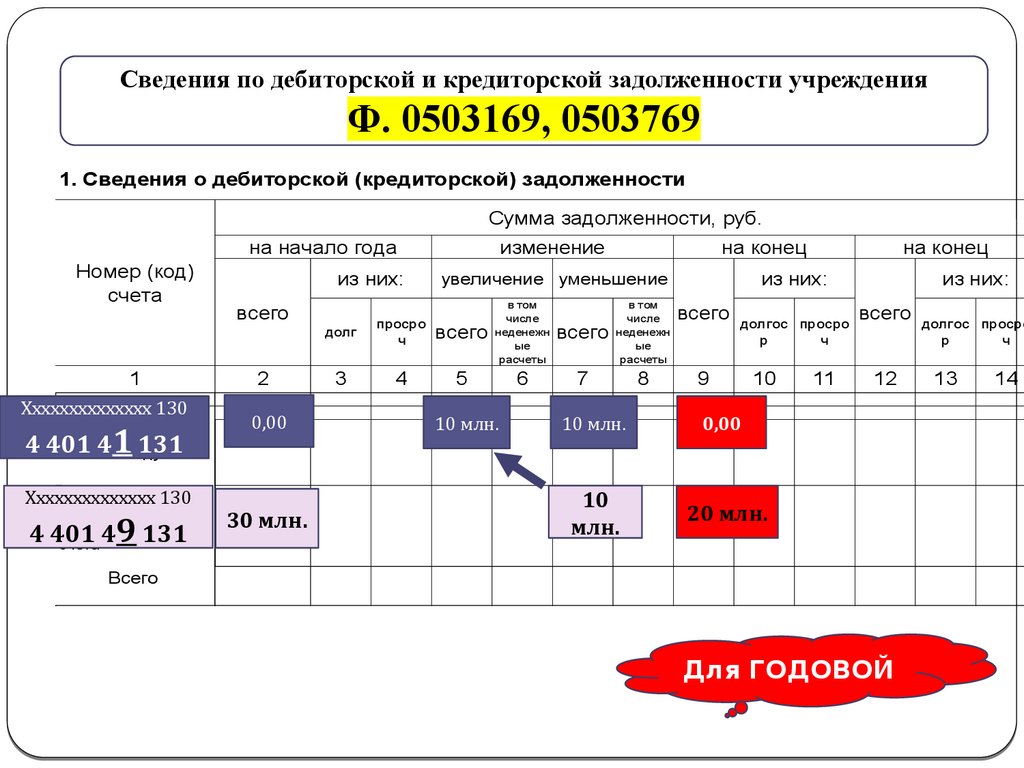

Сведения по дебиторской и кредиторской задолженности учрежденияФ. 0503169, 0503769

1. Сведения о дебиторской (кредиторской) задолженности

Сумма задолженности, руб.

на начало года

Номер (код)

счета

1

Хххххххххххххх 130

4 401

1коду

131

Итого4по

счета

Хххххххххххххх

130

Итого по коду

4 401 49 131

синтетического

счета

из них:

всего

2

0,00

30 млн.

долг

просро

ч

3

4

изменение

на конец

из них:

увеличение уменьшение

всего

в том

числе

неденежн

ые

расчеты

5

6

10 млн.

на конец

всего

в том

числе

неденежн

ые

расчеты

всего

7

8

9

долгос просро

р

ч

10

10 млн.

0,00

10

млн.

20 млн.

11

из них:

всего

12

Всего

Для ГОДОВОЙ

долгос просро

р

ч

13

14

19.

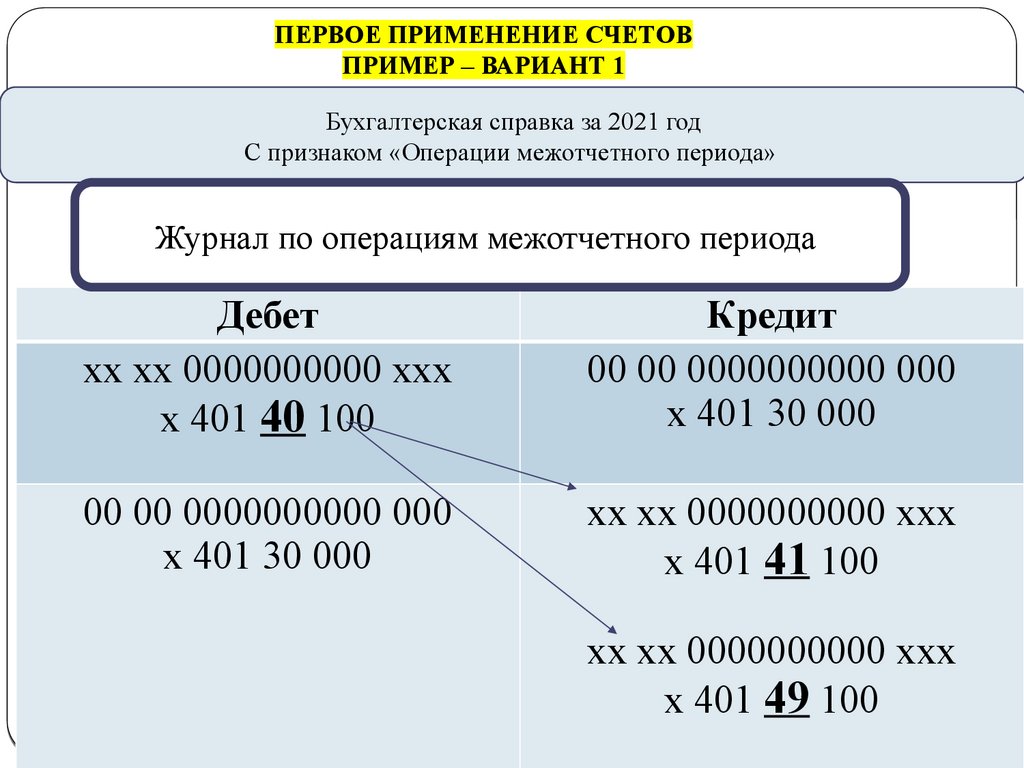

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ 1

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода

Дебет

хх хх 0000000000 ххх

х 401 40 100

Кредит

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

хх хх 0000000000 ххх

х 401 41 100

gosbu.ru

хх хх 0000000000 ххх

х 401 49 100

20.

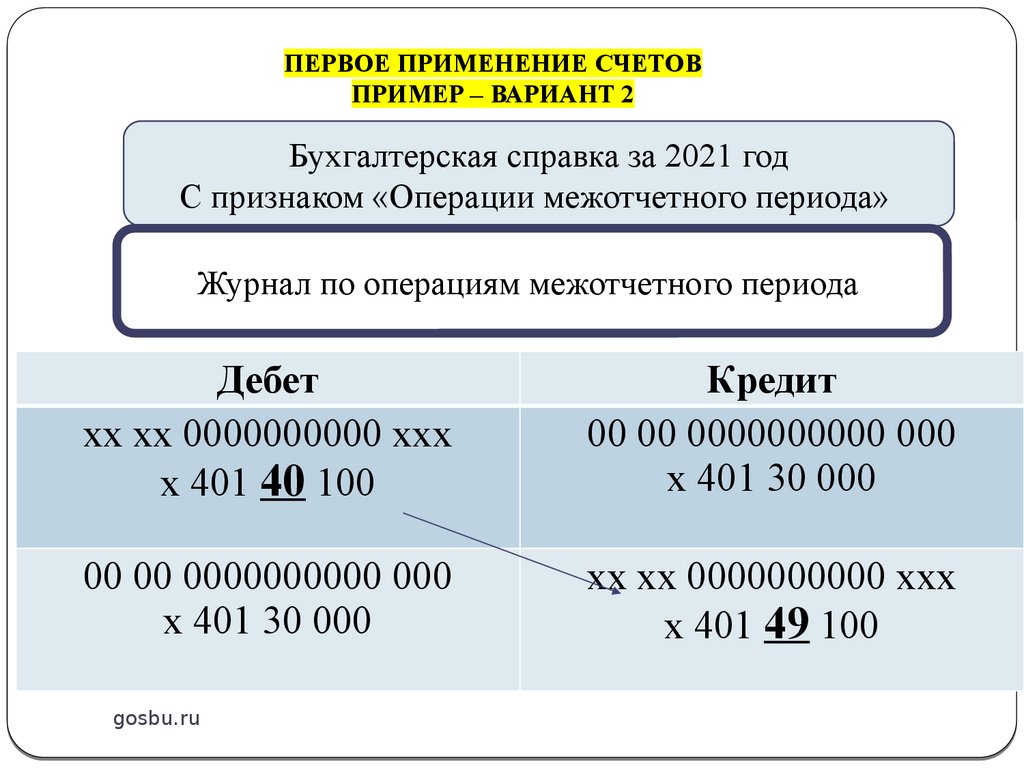

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ 2

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода

Дебет

хх хх 0000000000 ххх

х 401 40 100

Кредит

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

хх хх 0000000000 ххх

х 401 49 100

gosbu.ru

21.

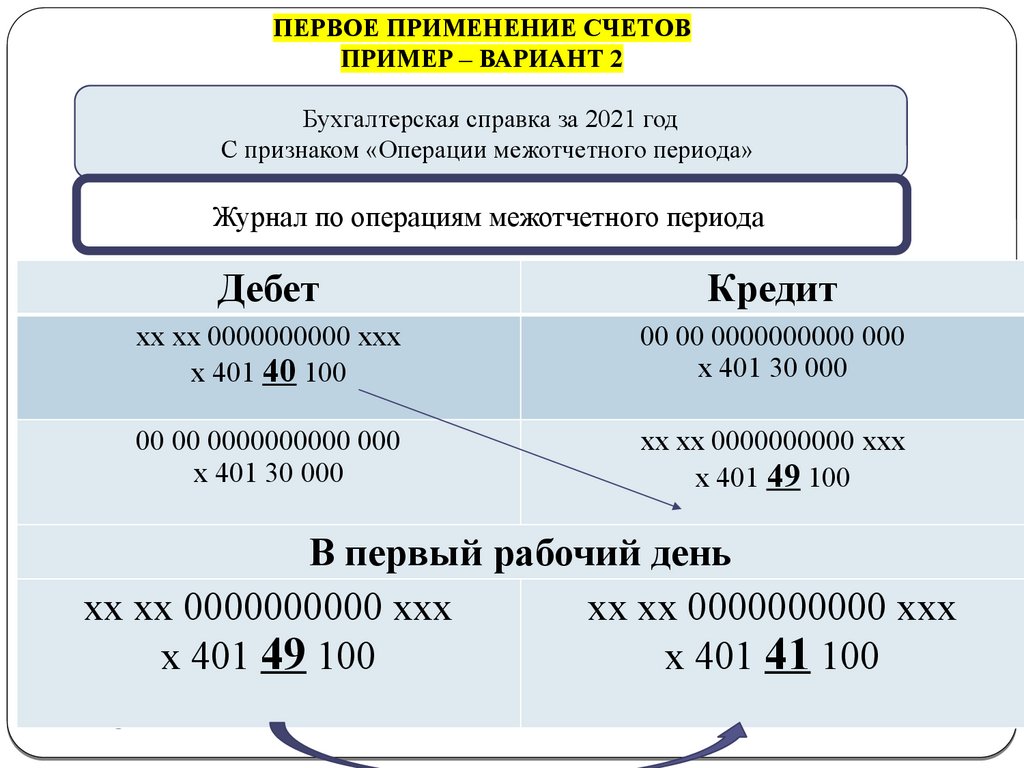

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ 2

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода

Дебет

Кредит

хх хх 0000000000 ххх

х 401 40 100

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

хх хх 0000000000 ххх

х 401 49 100

В первый рабочий день

хх хх 0000000000 ххх

хх хх 0000000000 ххх

х 401 49 100

х 401 41 100

gosbu.ru

22.

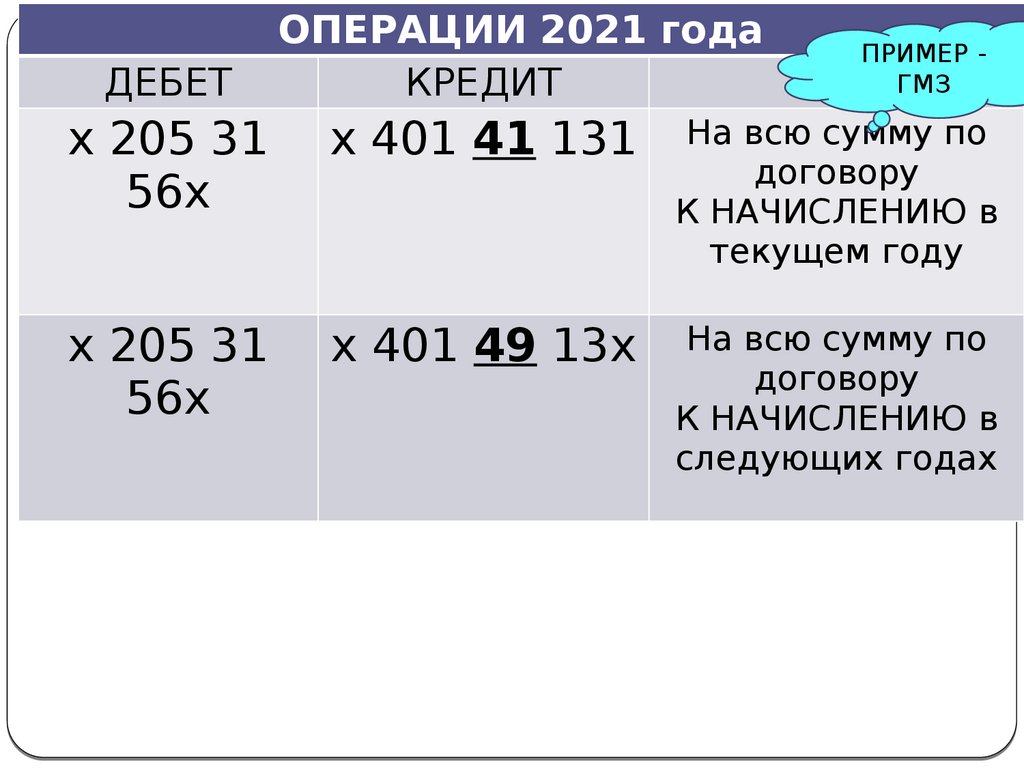

ДЕБЕТОПЕРАЦИИ 2021 года

КРЕДИТ

ПРИМЕР ГМЗ

х 205 31

56х

х 401 41 131

На всю сумму по

договору

К НАЧИСЛЕНИЮ в

текущем году

х 205 31

56х

х 401 49 13х

На всю сумму по

договору

К НАЧИСЛЕНИЮ в

следующих годах

23.

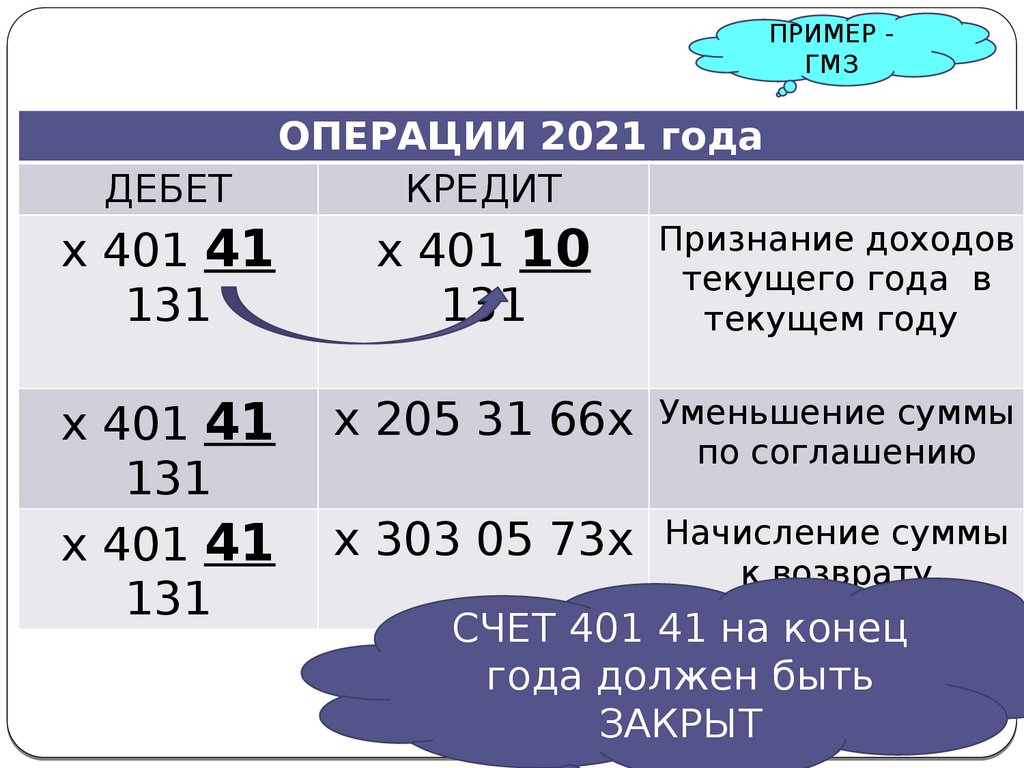

ПРИМЕР ГМЗДЕБЕТ

ОПЕРАЦИИ 2021 года

КРЕДИТ

х 401 41

131

х 401 10

131

Признание доходов

текущего года в

текущем году

х 401 41

131

х 401 41

131

х 205 31 66х

Уменьшение суммы

по соглашению

х 303 05 73х

Начисление суммы

к возврату

СЧЕТ 401 41 на конец

года должен быть

ЗАКРЫТ