Финансы

ФинансыПохожие презентации:

. Тема 17")

Учет товаров

1.

Учет товаров, счет 412.

Характеристика:Счёт по учёту хозяйственных средств, основной, инвентарный, активный.

Учёт может вестись как по розничным (продажным) ценам, так и по покупным. При

применении различных цен возникает необходимость применения синтетического

регулирующего счёта 42 «Торговая наценка».

Для учёта расходов по приобретению товаров, их хранению, продаже применяется

синтетический счёт 44 «Расходы на продажу» (активный).

Товары, принятые на ответственное хранение, учитываются на забалансовом счёте 002

«ТМЦ, принятые на ответственное хранение».

Товары, принятые для продажи, учитывают на забалансовом счёте 004 «Товары, принятые

на комиссию».

3.

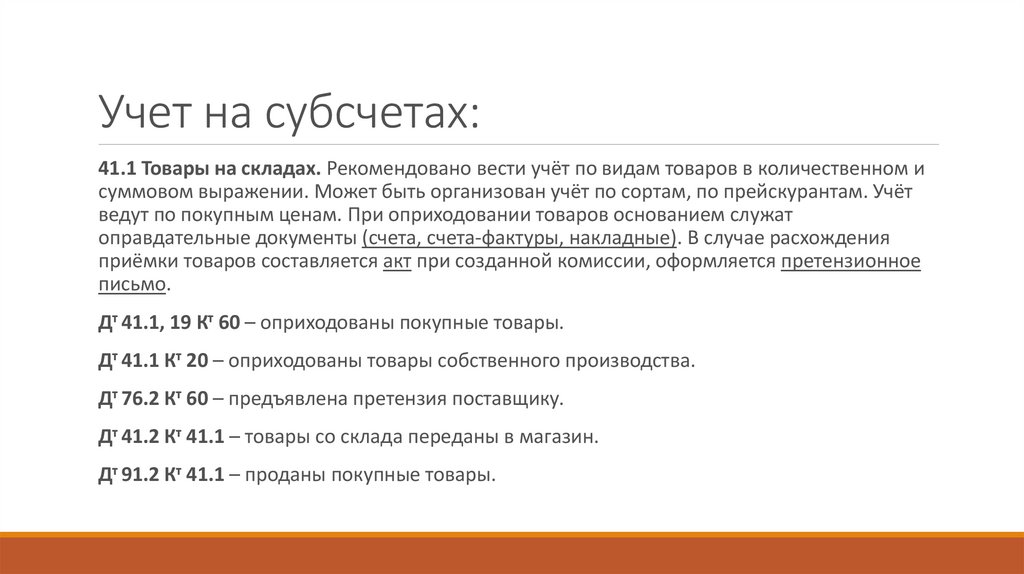

Учет на субсчетах:41.1 Товары на складах. Рекомендовано вести учёт по видам товаров в количественном и

суммовом выражении. Может быть организован учёт по сортам, по прейскурантам. Учёт

ведут по покупным ценам. При оприходовании товаров основанием служат

оправдательные документы (счета, счета-фактуры, накладные). В случае расхождения

приёмки товаров составляется акт при созданной комиссии, оформляется претензионное

письмо.

Дт 41.1, 19 Кт 60 – оприходованы покупные товары.

Дт 41.1 Кт 20 – оприходованы товары собственного производства.

Дт 76.2 Кт 60 – предъявлена претензия поставщику.

Дт 41.2 Кт 41.1 – товары со склада переданы в магазин.

Дт 91.2 Кт 41.1 – проданы покупные товары.

4.

41.2 Товары в розничной торговле. Учитывают товар, находящийся в магазинах, ларьках, киосках.Поступает товар в розничную торговлю со склада или непосредственно от поставщиков или из

производства. Если учёт идёт по розничным ценам, то применяется счёт 42 «Торговая наценка».

Дт 41.2 Кт 41.1 – 100000 руб. товары со склада переданы в магазин.

Дт 41.2 Кт 42 – 20000 руб. произвели наценку на товар.

Дт 91.2 Кт 41.2 – 120000 руб. продан товар.

Дт 50 Кт 91.9 – 120000 руб. получены деньги от покупателей.

Дт 91.2 Кт 68 – 120000/118*18=18305 руб. начислен НДС в т.ч. от выручки.

Дт 51 Кт 50 – 120000 руб. сдана выручка на р/сч.

Дт 68 Кт 51 – 18305 руб. уплачен НДС.

Дт 91.2 Кт 42 – «Красное Сторно» 20000 руб. сторнирована торговая наценка.

Дт 91.3 Кт 99 – 120000-120000-18305+20000=1695 руб. получена прибыль от продажи товара.

5.

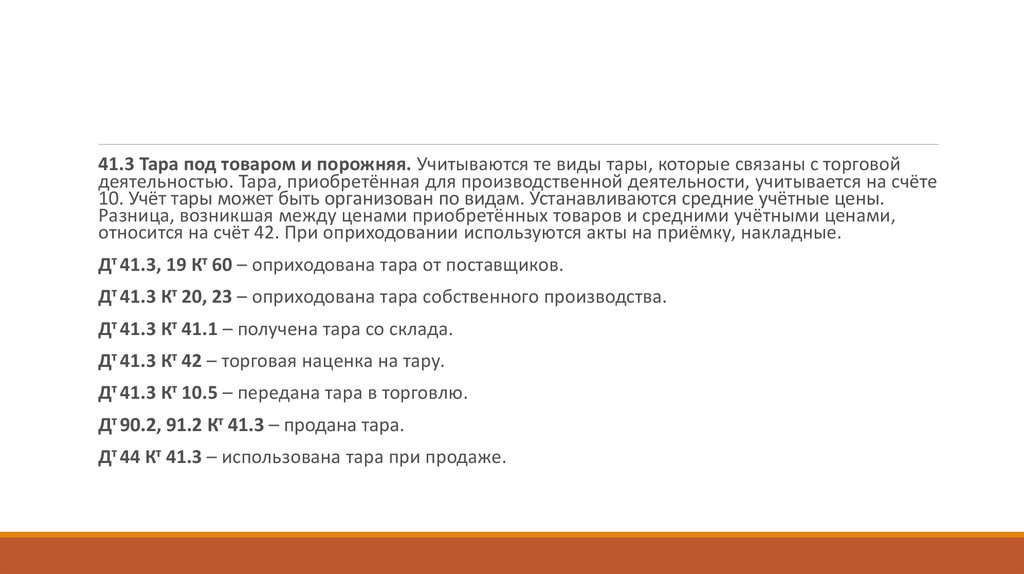

41.3 Тара под товаром и порожняя. Учитываются те виды тары, которые связаны с торговойдеятельностью. Тара, приобретённая для производственной деятельности, учитывается на счёте

10. Учёт тары может быть организован по видам. Устанавливаются средние учётные цены.

Разница, возникшая между ценами приобретённых товаров и средними учётными ценами,

относится на счёт 42. При оприходовании используются акты на приёмку, накладные.

Дт 41.3, 19 Кт 60 – оприходована тара от поставщиков.

Дт 41.3 Кт 20, 23 – оприходована тара собственного производства.

Дт 41.3 Кт 41.1 – получена тара со склада.

Дт 41.3 Кт 42 – торговая наценка на тару.

Дт 41.3 Кт 10.5 – передана тара в торговлю.

Дт 90.2, 91.2 Кт 41.3 – продана тара.

Дт 44 Кт 41.3 – использована тара при продаже.

6.

41.4 Покупные изделия. Могут учитываться МЦ, приобретённые со стороны, для ихиспользования в столовой, в ДДУ.

Дт 41.4, 19 Кт 60 – оприходованы покупные изделия.

Дт 29.3, 29.4 Кт 41.4 – передали изделия в столовую, в ДДУ.

Дт 91.2 Кт 41.4 – проданы покупные изделия.

7.

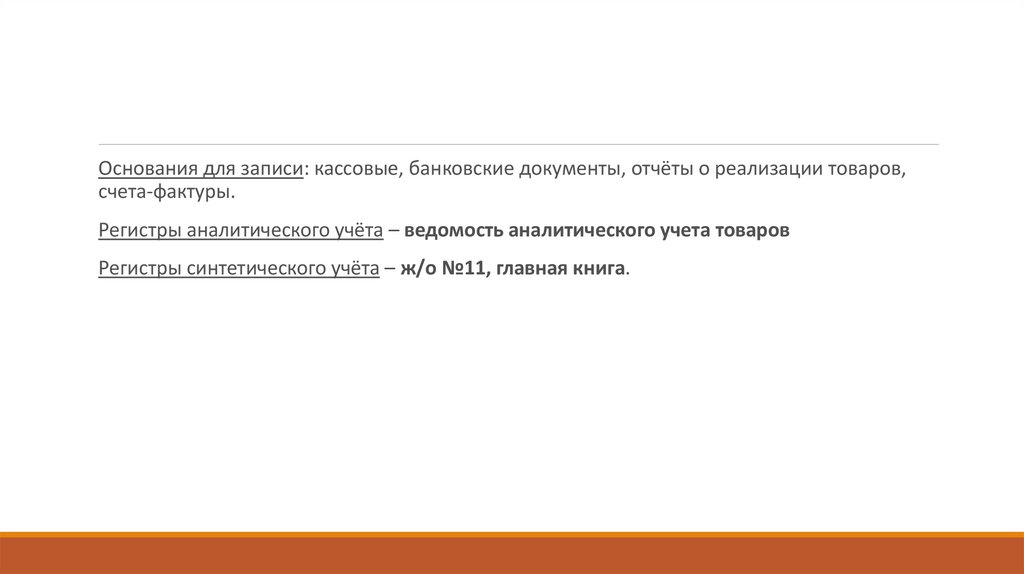

Основания для записи: кассовые, банковские документы, отчёты о реализации товаров,счета-фактуры.

Регистры аналитического учёта – ведомость аналитического учета товаров

Регистры синтетического учёта – ж/о №11, главная книга.

8.

Счёт 42 применяется в тех случаях, когда учёт организован по розничным (продажным)ценам. Это счёт регулирующий. Может быть открыто 2 субсчёта (Торговая наценка и

Торговая скидка). Сальдо начальное показывает наличие торговой наценки или торговой

скидки на начало отчётного периода. По кредиту отражают увеличение этих сумм,

операции по списанию реализованной торговой наценки или скидки методом «Красное

Сторно». Торговую наценку или скидку ежемесячно распределяют на товары,

реализованные за отчётный период и товары, оставшиеся на складе в процентном

отношении.

Дт 41 Кт 42 – произведена наценка на товар.

Дт 90.2, 91.2 Кт 42 – «Красное Сторно» сторнирована торговая наценка.

9.

Счёт 44 «Расходы на продажу» предназначен для обобщения информации о расходах,снабженческих и других посреднических организаций. Относится к счетам по учёту

процессов, активный.

Сальдо по счёту 44 при составлении баланса отражается во 2 разделе актива баланса.

Связан с реализацией, закупкой товаров.

По дебету счёта накапливаются транспортные расходы, расходы по погрузке и разгрузке

товаров, затраты на содержание торговых складов, пунктов продажи товаров. Отражается

амортизация помещений, затраты по их ремонту, по отоплению, освещению и пр. Также

з/пл с начислениями продавцам, стоимость упаковочных материалов. Могут отражаться

начисленные и уплаченные проценты за кредиты, потери от порчи продуктов, недостачи и

пр.

10.

Субсчета к счёту 44:44.1 Коммерческие расходы.

44.2 Издержки обращения.

На счёте 44.1 отражаются расходы, связанные с упаковкой, погрузочно-разгрузочными

работами, затраты по содержанию помещений для хранения продукции в местах её

реализации, отчисления на содержание обменных пунктов, затраты на проведение

анализов продукции при её отпуске, расходы на рекламу и пр.

11.

На счёте 44.2 с/х организации, заготавливающие и перерабатывающие с/х продукцию, атакже строительные организации отражают расходы по заготовке и доставке ценностей в

организацию до включения в фактическую с/ст приобретения ценностей.

Ежемесячно издержки обращения распределяются в части реализованных товаров и

оставшихся на складе. Распределение и списание на основании расчёта.

Дт 44 Кт 02, 05, 10, 23, 29, 41, 43, 60, 70, 69, 71, 76 и др. – отнесены расходы на продажу.

Дт 90.2, 91.2 Кт 44 – списаны расходы по продаже при реализации П, Р, У.