Финансы

ФинансыПохожие презентации:

отчетность. Отчет о финансовых результатах. Лекция 3")

отчетности")

Бухгалтерская (финансовая) отчетность. Сущность и порядок составления Отчета о финансовых результатах

1.

Электронный курс лекций по учебной дисциплине«Бухгалтерская (финансовая) отчетность»

Раздел 5. Отчет о финансовых результатах

• Тема 5.1 Сущность и порядок составления

Отчета о финансовых результатах

2.

Тема 5.1 Сущность и порядок составления Отчетао финансовых результатах

Содержание лекции:

1. Значение, структура и содержание Отчета о

финансовых результатах

2. Схемы построения Отчета о финансовых

результатах в отечественной и международной

практике

3. Принципы построения Отчета о финансовых

результатах

4. Порядок формирования показателей Отчета о

финансовых результатах.

3.

1. Значение, структура и содержание Отчета офинансовых результатах

• Отчет о финансовых результатах

• выступает обязательной составной частью

годовой и промежуточной бухгалтерской

отчетности

• характеризует финансовые результаты

организации за отчетный период

• информирует пользователей об

эффективности деятельности организации

• позволяет оценить изменение доходов и

расходов организации в отчетном периоде по

сравнению с предыдущим,

4.

1. Значение, структура и содержание Отчета офинансовых результатах

• Отчет о финансовых результатах

• раскрывает структуру финансового результата

и факторы влияющие на эффективность

деятельности

• позволяет проанализировать состав,

структуру и динамику валовой прибыли,

прибыли от продаж и чистой прибыли

• а также рассчитывать относительные

показатели и на их основе прогнозировать

изменение результатов деятельности в

будущем

5.

1. Значение, структура и содержание Отчета офинансовых результатах

• в Отчете о финансовых результатах (ф. N 2)

• все доходы и расходы сгруппированы в

порядке, предусмотренном ПБУ 9/99 "Доходы

организации" и ПБУ 10/99 "Расходы

организации"

• Их делят на:

доходы и расходы

по обычным видам деятельности

прочие доходы и расходы

6.

1. Значение, структура и содержание Отчета офинансовых результатах

• Последовательность отражения показателей в

Отчете о финансовых результатах:

• прежде всего, приводятся доходы и расходы по

обычным видам деятельности, т.е. связанные с

выполнением основной деятельности

организации;

• затем прочие доходы и расходы

• Группировка доходов и расходов организации и

последовательность отражения показателей,

позволяет придать однозначное содержание

промежуточным итогам при расчете

финансового результата отчетного периода

7.

1. Значение, структура и содержание Отчета офинансовых результатах

• В Отчете обязательному раскрытию

подлежат (п. 23 ПБУ 4/99):

• Выручка от продажи товаров, продукции,

работ, услуг за вычетом НДС, акцизов и т.п.

(нетто-выручка)

• Себестоимость проданных товаров,

продукции, работ, услуг (кроме коммерческих

и управленческих расходов)

• Проценты к получению и уплате

• Доходы от участия в других организациях

• Прочие доходы и расходы от операций, не

характерных для организации

• При обособленном отражении существенных

видов доходов, д. б. отдельно показаны и

соответствующие им расходы

8.

1. Значение, структура и содержание Отчета офинансовых результатах

• В целях приведения бухгалтерского учета

финансовых результатов в соответствие с

налоговым учетом в Отчете также указывают:

• сумму текущего налога на прибыль

• постоянные налоговые обязательства (активы)

• изменение отложенных налоговых активов

• изменение отложенных налоговых

обязательств

• Все данные в отчете о финансовых результатах

приводятся нарастающим итогом с начала года

9.

2. Схемы построения Отчета финансовых результатах вотечественной и международной практике

• В мировой практике используется

несколько вариантов построения Отчета

о финансовых результатах :

• По расположению показателей (статей)

различают:

Параллельную форму

(горизонтальную)

Последовательную

(вертикальную)

(слева расходы,

справа доходы

или наоборот, а

финансовый результат –

на той стороне,

где превышение)

(доходы и расходы

расположены сверху вниз,

финансовый результат

в конце)

- одноступенчатый

- многоступенчатый

10.

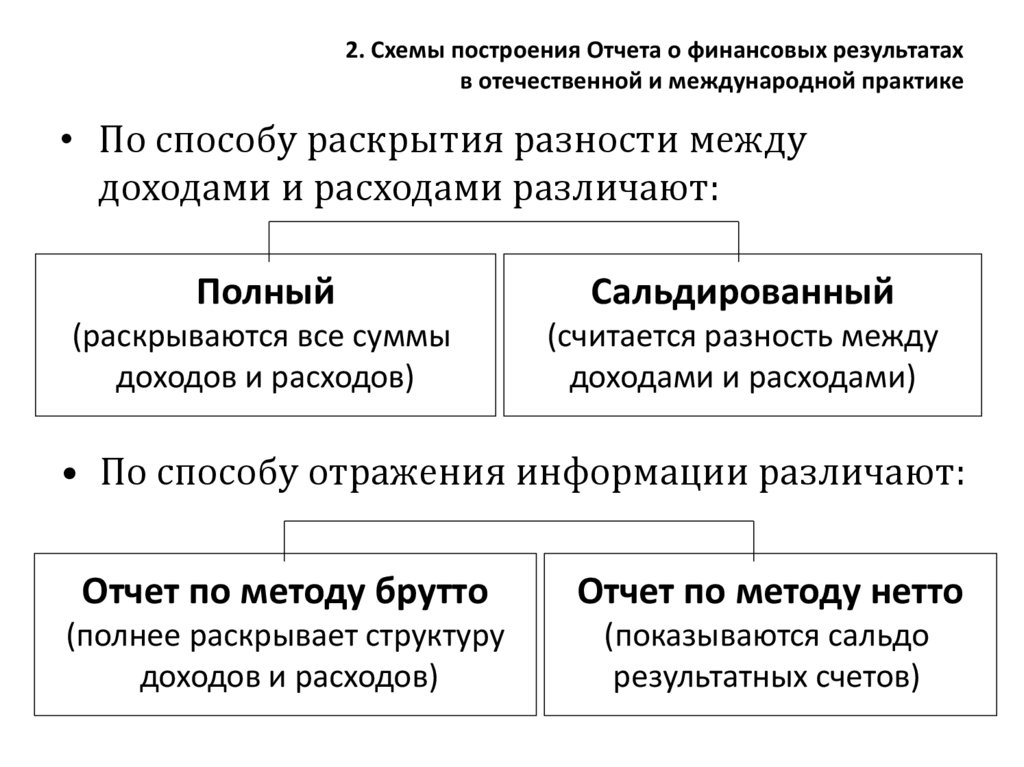

2. Схемы построения Отчета о финансовых результатахв отечественной и международной практике

• По способу раскрытия разности между

доходами и расходами различают:

Полный

Сальдированный

(раскрываются все суммы

доходов и расходов)

(считается разность между

доходами и расходами)

• По способу отражения информации различают:

Отчет по методу брутто

Отчет по методу нетто

(полнее раскрывает структуру

доходов и расходов)

(показываются сальдо

результатных счетов)

11.

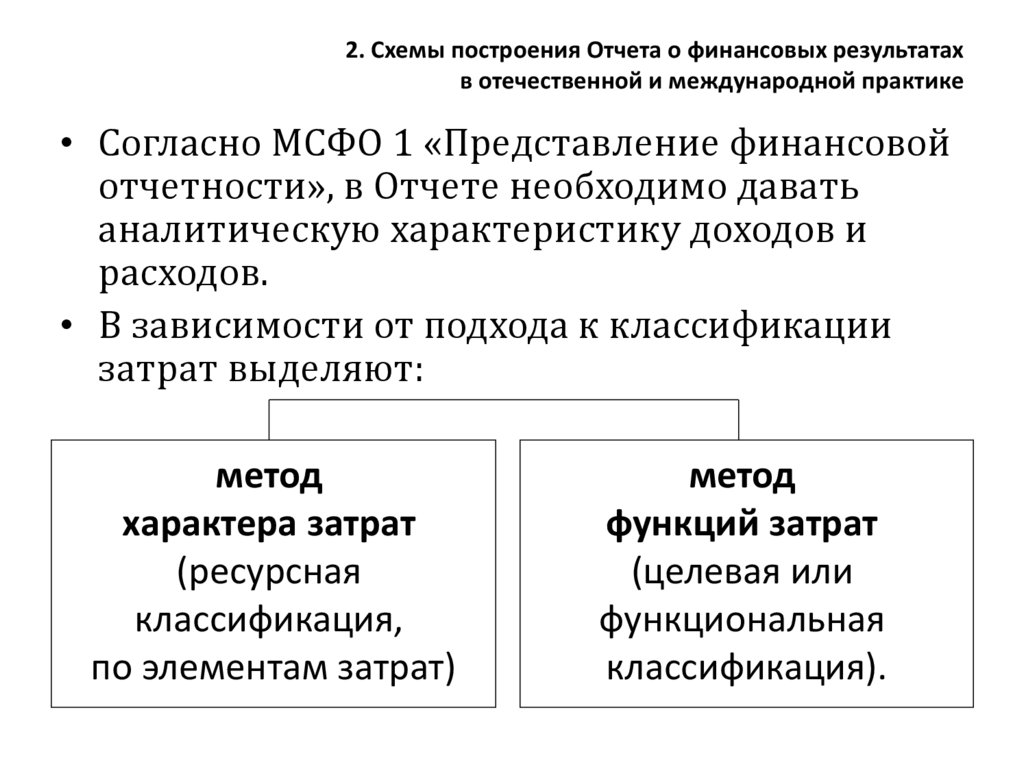

2. Схемы построения Отчета о финансовых результатахв отечественной и международной практике

• Согласно МСФО 1 «Представление финансовой

отчетности», в Отчете необходимо давать

аналитическую характеристику доходов и

расходов.

• В зависимости от подхода к классификации

затрат выделяют:

метод

характера затрат

(ресурсная

классификация,

по элементам затрат)

метод

функций затрат

(целевая или

функциональная

классификация).

12.

2. Схемы построения Отчета о финансовых результатах вотечественной и международной практике

метод

метод

характера затрат

функций затрат

• показывает источники • показывает, куда

формирования затрат

направлены ресурсы,

при производстве

для чего были

продукции

произведены затраты

• основан на раскрытии

• основан на раскрытии

затрат на производство

структуры

по их экономическому

себестоимости

содержанию;

проданной продукции

• расходы объединяются в • расходы разбиваются

соответствии с

на подклассы в

характером и не

соответствии с

перераспределяются в

назначением, как часть

зависимости от их

себестоимости продаж.

различного назначения

внутри организации

13.

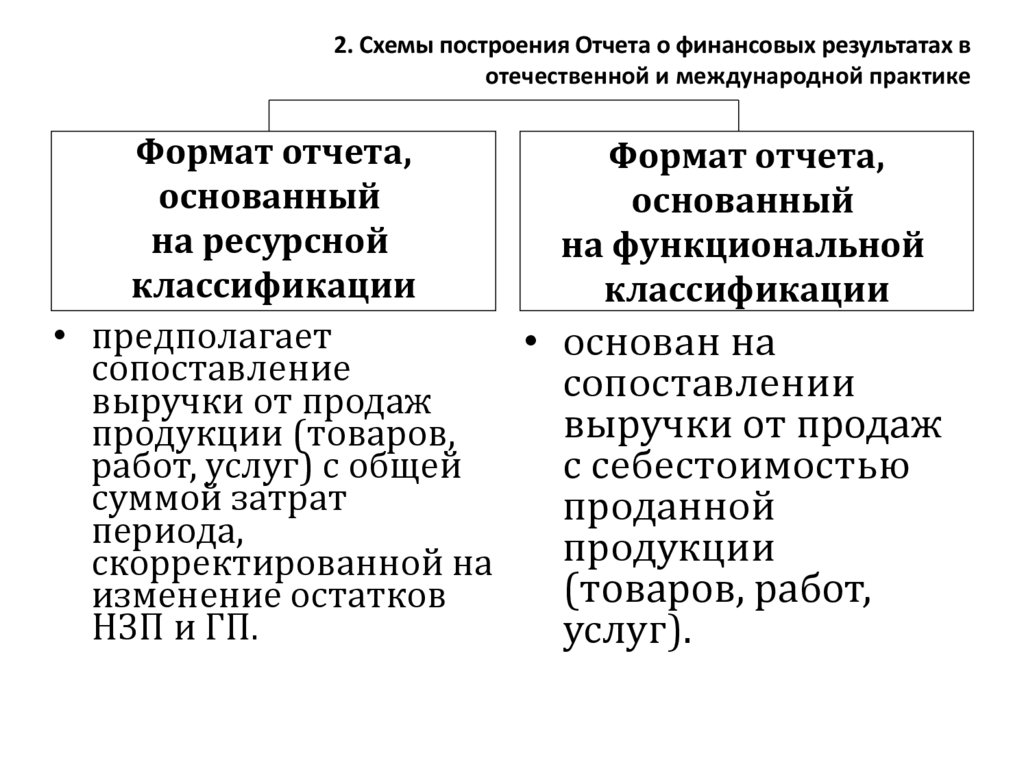

2. Схемы построения Отчета о финансовых результатах вотечественной и международной практике

Формат отчета,

Формат отчета,

основанный

основанный

на ресурсной

на функциональной

классификации

классификации

• предполагает

• основан на

сопоставление

сопоставлении

выручки от продаж

выручки от продаж

продукции (товаров,

работ, услуг) с общей

с себестоимостью

суммой затрат

проданной

периода,

продукции

скорректированной на

(товаров, работ,

изменение остатков

НЗП и ГП.

услуг).

14.

2. Схемы построения Отчета о финансовых результатах вотечественной и международной практике

Формат отчета

на основе ресурсной

классификации

• Выручка

• Затраты на производство:

– материальные затраты

– затраты на оплату труда

– амортизация

– прочие

• Изменения в запасах готовой

продукции и незавершенного

производства

• Прибыль от продаж

• Прочие доходы

• Прочие расходы

• Прибыль до н/обл

Формат отчета на

основе функциональной

классификации

Выручка

Себестоимость продаж

Валовая прибыль

Коммерческие расходы

Административные

расходы

Прибыль от продаж

Прочие доходы

Прочие расходы

Прибыль

15.

Варианты представления данных в ОтчетеФормат отчета на основе ресурсной

классификации расходов

Показатели

Поступления от продаж (+)

Затраты на производство:

материалы (-)

заработная плата (-)

амортизация (-)

Прочие расходы (-)

Себестоимость запасов ГП и

НЗП:

на начало года (-)

на конец года (+)

Операционная прибыль

Иные доходы и поступления

(+)

Иные расходы и убытки (-)

Прибыль до

налогообложения

Налог на прибыль

Чистая прибыль

сумма

1680

500

600

100

120

Формат отчета на основе

функциональной классификации

расходов

Показатели

сумма

1680

Поступления от продаж (+)

850

Себестоимость проданной

продукции (-)

Управленческие расходы (-)

270

Коммерческие расходы (-)

130

Операционная прибыль

Иные доходы и поступления

(+)

Иные расходы и убытки (-)

Прибыль до

налогообложения

Налог на прибыль

Чистая прибыль

430

150

250

320

430

150

280

300

100

200

280

300

100

200

16.

3. Принципы построения Отчета о финансовыхрезультатах

• Отчет о финансовых результатах должен отвечать

следующим требованиям:

• 1) быть ясным и наглядным,

• 2) содержать информацию обо всех доходах и

расходах с учетом требования полноты и

достоверности;

• 3) содержать информацию о возникших в отчетном

периоде доходов и расходов в зависимости от

отношения к отчетному периоду (принцип

периодизации)

• Доходы и расходы должны быть показаны в тех

отчетных периодах, в которых они имели место

независимо от фактического времени получения

или выплаты денежных средств, связанных с этими

фактами (принцип начисления).

17.

3. Принципы построения Отчета о финансовыхрезультатах

• 4) исходя из принципа существенности в

отчете обособленно отражаются

существенные виды доходов и

соответствующие им расходы

• Существенные статьи доходов (расходов)

должны быть показаны в отчете по каждому

виду обособленно.

• 5) в Отчете не допускается зачет между

статьями доходов и расходов, прибылей и

убытков, за исключением случаев,

предусмотренных нормативными актами по

учету (принцип расчета финансового

результата методом брутто)

18.

3. Принципы построения Отчета о финансовыхрезультатах

• 6) все доходы и расходы детализируются по

видам (принцип детализации);

• 7) информация о расходах детализируется на

основе функциональной классификации

(принцип построения Отчета о финансовых

результатах по функциям затрат);

• 8) представленные данные должны быть

сопоставимы;

• 9) суммы к вычету приводятся в круглых

скобках

19.

4. Порядок формирования показателей Отчета офинансовых результатах

• Формирование показателей отчета

осуществляется на основе данных, отраженных

в учетных регистрах по синтетическим и

аналитическим счетам учета доходов и

расходов, прибылей и убытков.

• Система минимальных показателей,

раскрываемых в отчете, предусмотрена ПБУ

4/99 и приказом Минфина РФ №66н в образце

формы отчета

20.

4. Порядок формирования показателей Отчета о финансовыхрезультатах

Строка 2110 «Выручка»

Отражает доходы, полученные от обычных видов

деятельности в соответствии с уставом

организации

раскрывает выручку, принимаемую в бух. учете по

кредиту счета 90 «Продажи», субсчет 1 «Выручка»,

исчисленную как поступление денежных средств

(по дебету счетов учета денежных средств) или

дебиторской задолженности (по дебету счета 62)

21.

4. Порядок формирования показателей Отчета офинансовых результатах

• Выручка признается в учете (ПБУ 9/99), если:

• 1) организация имеет право на ее получение,

вытекающее из конкретного договора или

подтвержденное иным соотв. образом;

• 2) сумма выручки может быть определена;

• 3) имеется уверенность в том, что в результате

конкретной операции произойдет увеличение

экономических выгод организации;

• 4) право собственности (владения, пользования и

распоряжения) на продукцию (товар) перешло от

организации к покупателю или работа принята

заказчиком (услуга оказана);

• 5) расходы, которые произведены или будут

произведены в связи с этой операцией, могут

быть определены.

22.

4. Порядок формирования показателей Отчета офинансовых результатах

• В Отчет выручка включается в нетто-оценке,

т.е. за минусом НДС, акцизов,

• и расшифровывается по видам деятельности

исходя из существенности показателей.

• Для заполнения строки 2110 «Выручка»

используют данные аналитического учета к

счету 90 «Продажи»:

• Обороты по кредиту счета 90 субсчет 1

«Выручка» уменьшаются на суммы налогов,

• отраженных по дебету счета 90 субсчета 3

«Налог на добавленную стоимость», 4

«Акцизы» и 5 «Экспортные таможенные

пошлины»

23.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2120 «Себестоимость продаж »

• Отражает расходы по обычным видам

деятельности, признаваемые при продаже

продукции (товаров, работ, услуг) в отчетном

периоде, по которым определена выручка

• Признание расходов осуществляют в

соответствии с ПБУ 10/99 «Расходы

организации»

• Строка заполняется по данным

аналитического учета к счету 90 «Продажи».

24.

4. Порядок формирования показателей Отчета офинансовых результатах

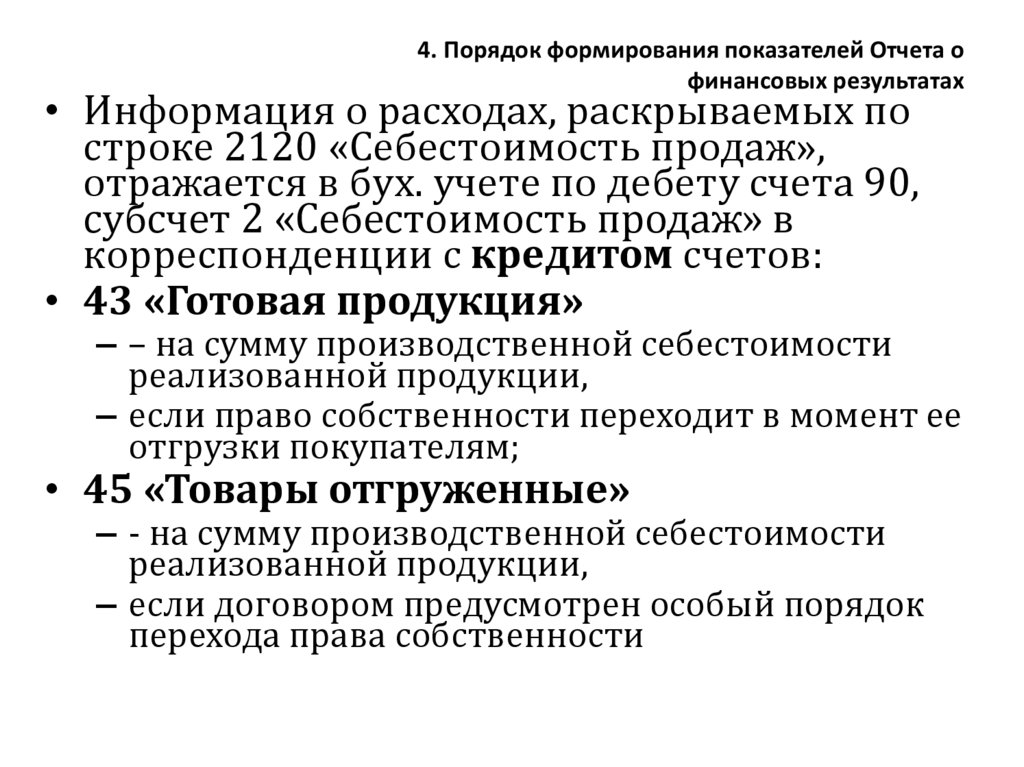

• Информация о расходах, раскрываемых по

строке 2120 «Себестоимость продаж»,

отражается в бух. учете по дебету счета 90,

субсчет 2 «Себестоимость продаж» в

корреспонденции с кредитом счетов:

• 43 «Готовая продукция»

– – на сумму производственной себестоимости

реализованной продукции,

– если право собственности переходит в момент ее

отгрузки покупателям;

• 45 «Товары отгруженные»

– - на сумму производственной себестоимости

реализованной продукции,

– если договором предусмотрен особый порядок

перехода права собственности

25.

4. Порядок формирования показателей Отчета офинансовых результатах

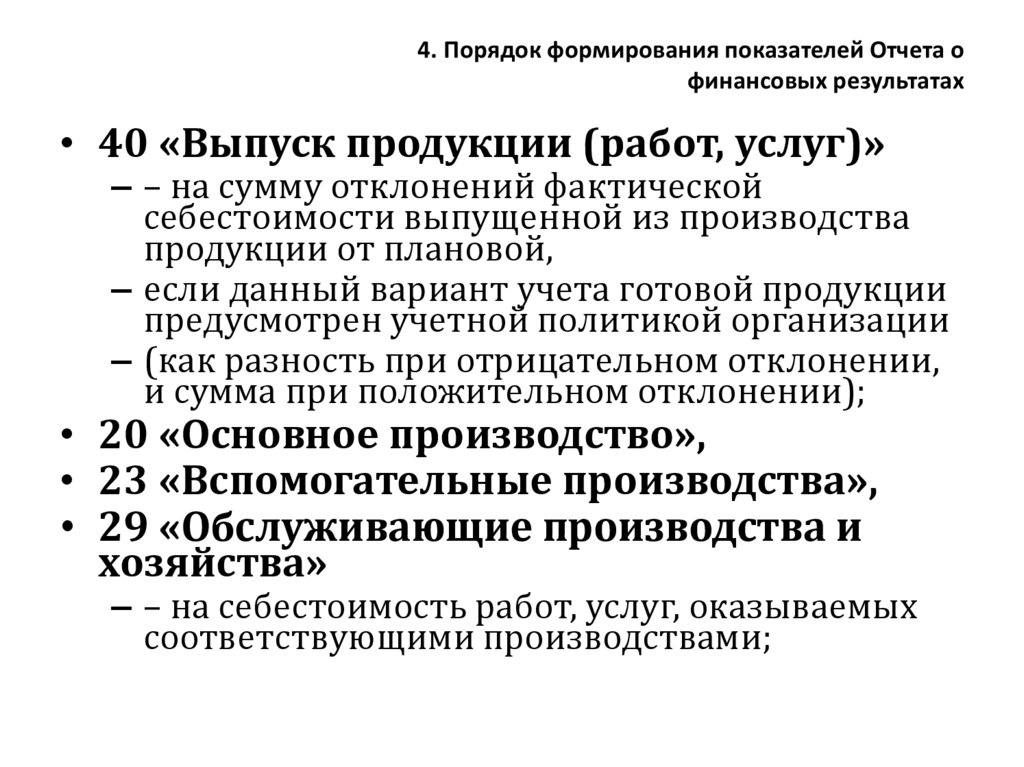

• 40 «Выпуск продукции (работ, услуг)»

– – на сумму отклонений фактической

себестоимости выпущенной из производства

продукции от плановой,

– если данный вариант учета готовой продукции

предусмотрен учетной политикой организации

– (как разность при отрицательном отклонении,

и сумма при положительном отклонении);

• 20 «Основное производство»,

• 23 «Вспомогательные производства»,

• 29 «Обслуживающие производства и

хозяйства»

– – на себестоимость работ, услуг, оказываемых

соответствующими производствами;

26.

4. Порядок формирования показателей Отчета офинансовых результатах

• 41 «Товары»

– - на покупную стоимость реализованных в

режиме оптовой и розничной торговли

товаров;

• 41 «Товары» и 42 «Торговая наценка»

– - на продажную стоимость реализованных в

режиме розничной торговли товаров, если

текущий учет товаров организован по ценам

продажи,

– за минусом сумм реализованной торговой

наценки.

27.

4. Порядок формирования показателей Отчета офинансовых результатах

• Данные дебетовых оборотов по счету 90,

субсчет 2 «Себестоимость продаж» в

корреспонденции с указанными счетами могут

быть использованы при детализации статьи

по видам деятельности

• Показатель строки 2120 «Себестоимость

продаж» записывают в круглых скобках

28.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2100 «Валовая прибыль»

• разница между показателями строк 2110

«Выручка» и 2020 «Себестоимость продаж»,

• отрицательный результат указывают в

круглых скобках.

29.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2210 «Коммерческие расходы»

• раскрывает информацию о расходах,

связанных с продажей продукции (товаров,

работ, услуг)

• отражает издержки обращения торговоснабженческих и посреднических организаций

• Такие расходы учитывают по дебету счета 44

«Расходы на продажу»

30.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2210 «Коммерческие расходы»

• заполняется по данным дебетовых оборотов

соответствующего аналитического счета к

субсчету 90-2 «Себестоимость продаж»

• в корреспонденции со счетом 44 «Расходы на

продажу».

• Показатель приводят в круглых скобках.

31.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2220 «Управленческие расходы»

• Торговые организации строку не заполняют

• Предприятия различных отраслей

производственной сферы по строке

показывают косвенные расходы,

• учтенные на счете 26 «Общехозяйственные

расходы»

• и не включенные в производственную

себестоимость продукции (работ, услуг).

32.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2220 «Управленческие расходы»

• Отражает сумму, списываемую в дебет счета

90, субсчет 2 «Себестоимость продаж» с

кредита счета 26 «Общехозяйственные

расходы»,

• если такой вариант предусмотрен учетной

политикой организации.

• Сумму расходов указывают в круглых скобках.

33.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2200 «Прибыль (убыток) от продаж»

• определяется расчетным путем

• как разница между доходами и расходами по

обычным видам деятельности,

• признаваемая в учетных записях по дебету

счета 90-9 «Прибыль/убыток от продаж» и

кредиту счета 99 «Прибыли и убытки» как

прибыль и обратной записью как убыток:

• 2200=2110-2120-2210-2220

• Убыток от продаж указывают в круглых

скобках

34.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2310 «Доходы от участия в других

организациях»

• отражает доходы, связанные с участием в

уставных капиталах других организаций и

подлежащих получению по сроку в

соответствии с учредительными

документами,

• а также доходы, подлежащие к получению от

участия в совместной деятельности без

образования юридического лица (по договору

простого товарищества).

35.

4. Порядок формирования показателей Отчета офинансовых результатах

• В учете доходы, отражаемые в строке 2310

«Доходы от участия в других организациях»

учитывают

• по дебету счета 76 «Расчеты с разными

дебиторами и кредиторами» и кредиту счета

91-1 «Прочие доходы».

• Строка заполняется по данным аналитического

учета к счету 91 «Прочие доходы и расходы»,

субсчет 1 «Прочие доходы»

36.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2320 «Проценты к получению»

• содержит информацию о доходах

• в суммах причитающихся к получению

процентов в соответствии с договорами

• по приобретенным облигациям,

• депозитам, государственным ценным бумагам,

• предоставленным займам,

• а также от кредитных организаций за

пользование остатками денежных средств на

расчетном и других счетах организации.

37.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2320 «Проценты к получению»

• Показатель формируется на основе данных

аналитического учета к счету 91 «Прочие

доходы и расходы», субсчет 1 «Прочие доходы»

38.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2330 «Проценты к уплате»

• раскрывает информацию о процентах,

уплачиваемых организацией по собственным

долговым ценным бумагам, полученным

кредитам и займам.

• заполняется по данным аналитического учета

к счету 91 «Прочие доходы и расходы», субсчет

2 «Прочие расходы»

• Показатель записывают в круглых скобках.

39.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2340 «Прочие доходы»

отражает величину доходов,

признаваемых в составе прочих в соответствии с

ПБУ 9/99

и учтенных по кредиту счета 91-1 «Прочие

доходы»:

доходы от сдачи имущества в аренду и

предоставления другим организациям прав на

патенты (если такая деятельность не является для

организации основной),

доходы от продажи прочего имущества (ОС, НМА,

объектов незавершенного строительства, МЦ);

40.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2340 «Прочие доходы»

• доходы от списания оценочных резервов;

• штрафы и пени, полученные организацией от

партнеров за нарушение условий

хозяйственных договоров,

• возмещенные убытки,

• суммы кредиторской задолженности, по

которой истек срок исковой давности;

• стоимость безвозмездно полученного

имущества;

• положительные курсовые разницы;

• доходы, полученные в результате

чрезвычайных обстоятельств, и др.

41.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2340 «Прочие доходы»

• для заполнения строки используют данные

аналитич. учета к счету 91 «Прочие доходы и

расходы», субсчет 2 «Прочие доходы»

42.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2350 «Прочие расходы»

• показывает расходы, связанные с получением

прочих доходов,

• в соответствии с ПБУ 9/99 и 10/99,

• и учтенные по дебету счета 91-2 «Прочие

расходы»:

• по содержанию имущества переданного в

аренду,

• предоставлению за плату прав на патенты,

• продаже и списанию прочего имущества

организации, оплате услуг банка;

43.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2350 «Прочие расходы»

штрафы, пени и неустойки, подлежащие

уплате другим организациям за нарушение

условий договоров,

убытки, возмещенные другим организациям,

суммы дебиторской задолженности, по

которой истек срок исковой давности, а также

суммы других долгов, нереальных для

взыскания;

отрицательные курсовые разницы,

суммы обесценения активов,

расходы, возникающие как последствия

чрезвычайных обстоятельств хозяйственной

деятельности и др.

44.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2350 «Прочие расходы»

• определяют на основе данных

аналитического учета к счету 91 «Прочие

доходы и расходы», субсчет 2 «Прочие

расходы»

• Показатель записывают в круглых скобках.

45.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2300 «Прибыль (убыток) до

налогообложения»

• характеризует финансовый результат

деятельности до уплаты налоговых

обязательств.

• определяется расчетным путем:

• 2300 = 2200 + 2310 + 2320 - 2330 +

2340 - 2350.

46.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2410 «Текущий налог на прибыль»

• отражает сумму налога на прибыль,

• внесенную в годовую декларацию по налогу

на прибыль

• и определенную организацией согласно

положениям гл. 25 НК РФ.

47.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2410 «Текущий налог на прибыль»

• Показатель в Отчете записывают в круглых

скобках и определяют по формуле:

• Текущий налог =

• Условный расход (доход (-)) по налогу на

прибыль

• + Постоянные налоговые обязательства

(активы (-))

• – Изменение отложенного налогового

обязательства

• + Изменение отложенного налогового актива.

48.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2421 «в т.ч. постоянные налоговые

обязательства (активы)»

• Информация о ПНО (А) приводится по статьерасшифровке, т.к. они выступают частью

текущего налога на прибыль

• ПНО (ПНА) = Постоянная разница х Ставка

налога на прибыль.

• В учете ПНА (ПНО) отражают по дебету

(кредиту) счета 68 «Расчеты по налогам и

сборам» и кредиту (дебету) счета 99 «Прибыли

и убытки»

• Показатель строки определяют на основании

аналитических данных к счету 99

49.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2430 «Изменение отложенных налоговых

обязательств»

• отражает величину изменения

сформированных и погашенных

отложенных обязательств по налогу на

прибыль за отчетный период.

• определяют как разницу между дебетовыми

и кредитовыми оборотами по счету 68,

субсчет «Расчеты по налогу на прибыль» в

корреспонденции со счетом 77

«Отложенные налоговые обязательства».

50.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2450 «Изменения отложенных

налоговых активов»

• раскрывает информацию о величине

изменения сформированных и погашенных

отложенных налоговых активов за отчетный

период.

• Рассчитывают как разницу между

дебетовыми и кредитовыми оборотами по

счету 68, субсчет «Расчеты по налогу на

прибыль» в корреспонденции со счетом 09

«Отложенные налоговые активы».

51.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2460 «Прочее»

• не расшифрованные в отчете показатели, если

они оказывают влияние на величину чистой

прибыли, организации представляют отдельно

(ПБУ 4/99, п. 23)

• Например,

• суммы доначисления налога за прошлые

периоды,

• сведения о налогах, уплачиваемых

организациями, применяющими специальные

налоговые режимы,

• о штрафных санкциях и пенях, уплачиваемых

организациями за нарушения налогового

законодательства.

52.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2400 «Чистая прибыль (убыток)»

• характеризует финансовый результат

деятельности за отчетный период.

• тождественный показателю чистой прибыли в

соответствующем регистре аналитического

учета.

• рассчитывают по данным отчета:

• 2400 = 2300 – 2410 + 2430 – 2450 –(+) 2460.

53.

4. Порядок формирования показателей Отчета офинансовых результатах

Раздел «Справочно»

• Включает пять показателей

• направлен на сближение бухгалтерской

(финансовой) отчетности российских

организаций с МСФО

54.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2510 «Результат от переоценки

внеоборотных активов, не включаемый в

чистую прибыль (убыток) периода»

• отражает результаты проведенной в отчетном

периоде переоценки ОС и НМА

• по правилам ПБУ 6/01 (п.15) и ПБУ 14/2007

(п.21)

• указывают только изменение добавочного

капитала, явившегося результатом переоценки

внеоборотных активов, проведенной в

отчетном периоде.

55.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2520 «Результат от прочих операций, не

включаемый в чистую прибыль (убыток) периода»

• раскрывают суммы, отраженные на счетах учета

капитала –

• 83 «Добавочный капитал», 84

«Нераспределенная прибыль (непокрытый

убыток)»,

• за исключением сумм, касающихся отношений с

учредителями (по вкладам в уставный капитал,

выплате дивидендов, изменению уставного

капитала и др.).

• Например, суммы курсовых разниц,

возникающих по внешнеэкономической

деятельности

56.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2500 «Совокупный финансовый

результат»

• определяется как сумма строк:

• 2500 = 2400 + 2510 + 2520.

57.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2900 «Базовая прибыль (убыток) на

акцию»

• заполняют только акционерные общества.

• При определении показателя

руководствуются Методическими

рекомендациями по раскрытию информации

о прибыли, приходящейся на одну акцию, утв.

приказом Минфина РФ от 21.03.2000г. №29н

58.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2900 «Базовая прибыль (убыток) на

акцию»

• Показатель определяют путем деления

• базовой прибыли (убытка) отчетного

периода

• на средневзвешенное количество

обыкновенных акций, находящихся в

обращении в течение отчетного периода.

59.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2900 «Базовая прибыль (убыток) на

акцию»

• Базовая прибыль (убыток) отчетного

периода определяется как разность:

• чистая прибыль (убыток) отчетного периода

• минус сумма дивидендов по

привилегированным акциям, начисленных их

владельцам за отчетный период.

60.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2900 «Базовая прибыль (убыток) на

акцию»

• Средневзвешенное количество

обыкновенных акций

• рассчитывают путем

• суммирования количества обыкновенных

акций, находящихся в обращении на первое

число каждого месяца отчетного периода,

• и деления полученной величины на общее

количество календарных месяцев периода

61.

4. Порядок формирования показателей Отчета офинансовых результатах

Строка 2910 «Разводненная прибыль

(убыток) на акцию»

заполняют только акционерные общества

Для расчета все привилегированные акции

переводят в обыкновенные (с учетом их

конвертации).

Затем:

чистую прибыль делят на суммарное

количество обыкновенных акций,

(тех которые были с самого начала и

полученных в результате конвертации

привилегированных акций)