Финансы

ФинансыПохожие презентации:

Затраты. Экономика предприятия

1.

Экономика предприятияБалыкова Людмила Николаевна

2.

занятие №3 от 6.04ЗАТРАТЫ

3.

ИздержкиИздержки организации - общие траты, связанные с

выполнением определенных операций.

Издержки производства – экономически

оправданные и документально подтверждѐнные

затраты, необходимые для осуществления

производственной и коммерческой

деятельности. Они оцениваются в денежной

форме.

4.

ИздержкиКак экономическая категория издержки представляют

собой совокупность затрат живого и

овеществлѐнного труда. Они характеризуют

внутреннюю стоимость продукции и являются

основой для расчѐта цены еѐ реализации. Издержки

организации складываются из экономических и

бухгалтерских, включающих затраты на:

1) производство и реализацию продукции;

2) реконструкцию и совершенствование производства;

3) социальные нужды.

5.

Экономические издержки– все виды выплат фирмы поставщикам за используемые

ресурсы; они делятся на внешние (явные) и внутренние

(неявные).

Явные (Внешние) издержки – стоимостная характеристика

фактических затрат, связанных с производством и реализацией

продукции (работ, услуг); денежные платежи поставщикам

ресурсов (оплата сырья, материалов, топлива, энергии,

зарплата, начисление износа). Эта группа издержек составляет

бухгалтерские издержки организации.

Неявные (Внутренние) издержки – упущенные выгоды

организации, которые она бы получила при производстве

альтернативных видов продукции; отражают использование

ресурсов, принадлежащих владельцам организации (земля,

помещения, личный труд, нематериальные активы, за которые

организация формально не платит).

6.

Затраты, РасходыЗатраты – только явные, фактические издержки.

Расходы организации – уменьшение экономических

выгод, приводящее к уменьшению капитала

организации. Расходы признаются при наличии

следующих условий:

– расход производится в соответствии с конкретным

договором, требованием законодательных и

нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– есть уверенность, что в результате конкретной операции

произойдет уменьшение экономических выгод

7.

СебестоимостьДля целей формирования организацией финансового результата

от обычных видов деятельности определяется себестоимость

произведенных (проданных) товаров, продукции, услуг.

Себестоимость продукции (работ, услуг) представляет собой

стоимостную оценку используемых в процессе производства

продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и

реализацию.

Себестоимость продукции является качественным показателем,

характеризующим уровень использования всех ресурсов

(переменного и постоянного капитала), находящихся в

распоряжении предприятия. От величины себестоимости

зависит конечный финансовый результат деятельности

предприятия – прибыль.

8.

Функции себестоимости какэкономической категории

• учет и контроль всех затрат на выпуск и реализацию;

• база для формирования оптовой цены на продукцию

предприятия и определения прибыли и рентабельности;

• экономическое обоснование целесообразности вложения

реальных инвестиций на реконструкцию, техническое

перевооружение и расширение действующего

предприятия;

• определение оптимальных размеров предприятия;

• экономическое обоснование и принятие любых

управленческих решений и др.

9.

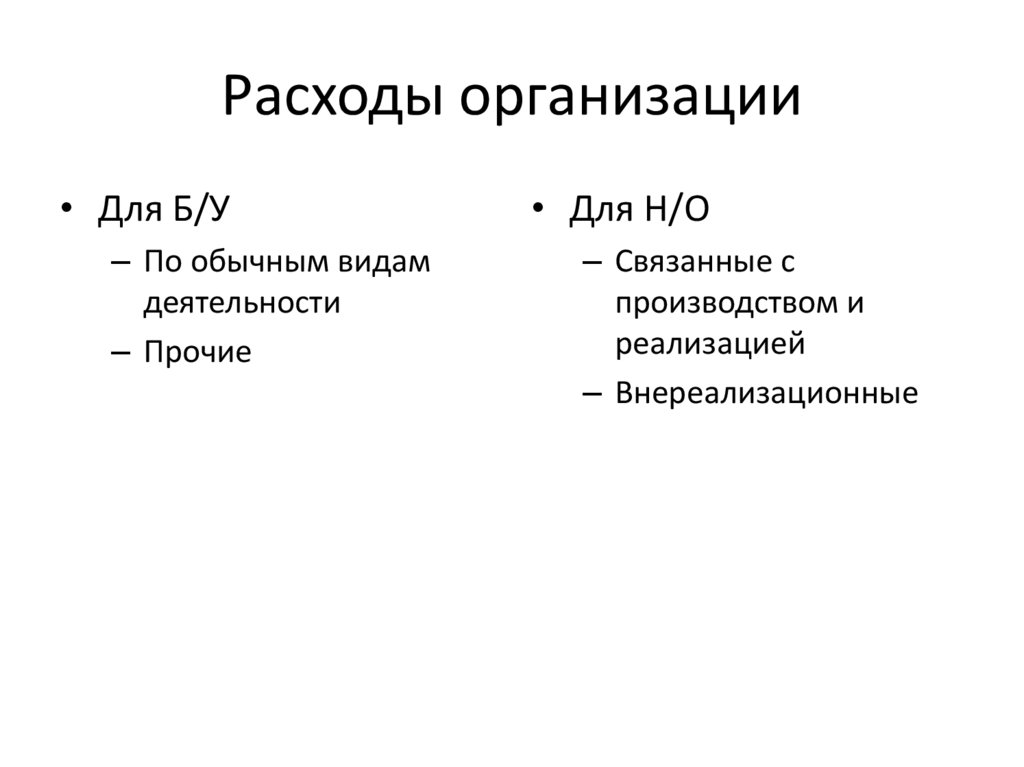

Расходы организации• Для Б/У

– По обычным видам

деятельности

– Прочие

• Для Н/О

– Связанные с

производством и

реализацией

– Внереализационные

10.

РАСЧЕТДля расчета себестоимости производства и

реализации продукции на предприятии

формируются ДВА ДОКУМЕНТА:

СМЕТА затрат на производство и реализацию

продукции (работ, услуг)

КАЛЬКУЛЯЦИЯ затрат на производства и реализации

продукции (работ, услуг)

При планировании себестоимости продукции в

организации все затраты группируют по двум

признакам:

- по экономическим элементам

- по калькуляционным статьям.

11.

Группировка затрат поэкономическим элементам

• предусматривает объединение всех затрат по признаку

однородности вне зависимости от того, где и на что они

произведены. Она представляет собой величину текущих

издержек производства или обращения, произведенных

организацией за данный отчетный период независимо от

того, закончено ли изготовление продукта, выполнена ли

работа.

Такая группировка используется при составлении сметы

затрат на производство. Здесь решается вопрос: сколько

и каких затрат сделано. Это нужно для более полного

отражения затрат на используемые ресурсы, определения

заданий по снижению с/с продукции, расчета

потребности в оборотных средствах, определения

структуры затрат на производство, экономического

обоснования инвестиций.

12.

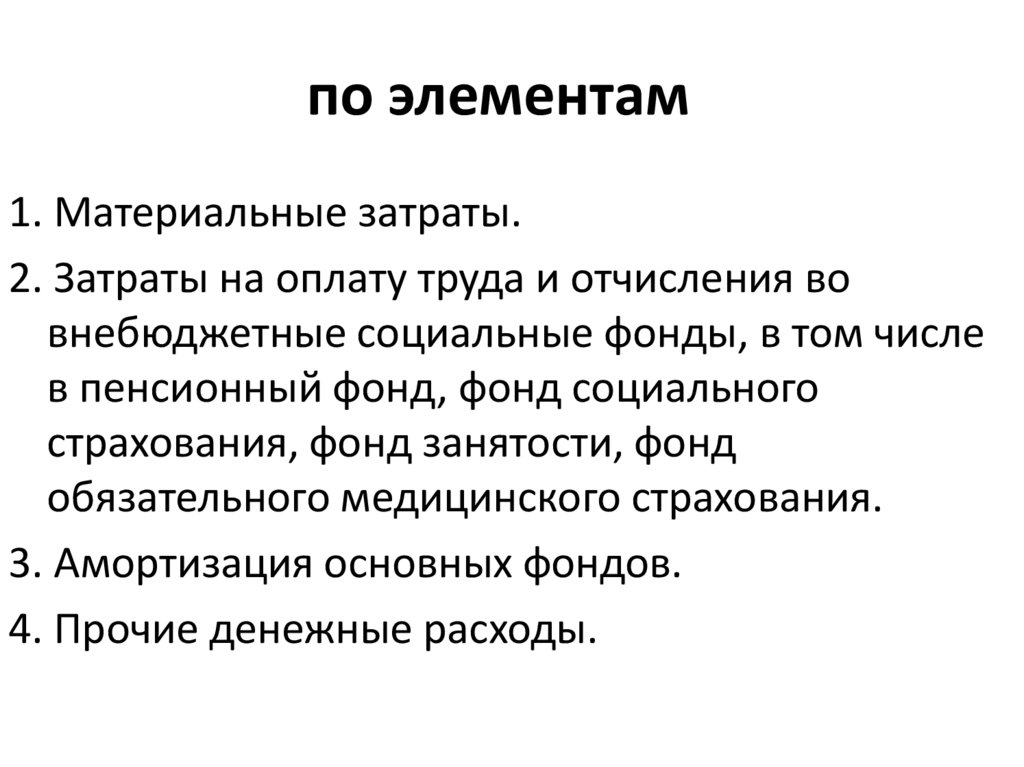

по элементам1. Материальные затраты.

2. Затраты на оплату труда и отчисления во

внебюджетные социальные фонды, в том числе

в пенсионный фонд, фонд социального

страхования, фонд занятости, фонд

обязательного медицинского страхования.

3. Амортизация основных фондов.

4. Прочие денежные расходы.

13.

Однако в экономических элементахневозможно рассчитать себестоимость

единицы продукции (составить

калькуляцию). Для этой цели необходима

группировка затрат по производственному

назначению и месту возникновения, т.е. по

калькуляционным статьям.

14.

КАЛЬКУЛЯЦИЯ ЗАТРАТКалькулирование (лат. «calculatio»,«calculo»–

считаю, подсчитываю) затрат: – это способ

группировки затрат и определения

себестоимости; – это система расчетов, с

помощью которых определяется себестоимость

всей товарной продукции и ее частей,

себестоимость конкретных видов изделий,

сумма затрат отдельных подразделений

предприятия на производство и реализацию

продукции.

15.

Виды с/с• Цеховая

• Производственная

• Полная

16.

Группировка затрат покалькуляционным статьям расходов

Статьи расходов

• ЦЕХОВАЯ

Материальные затраты:

– сырье и материалы;

– возвратные отходы (учитываются со знаком минус);

– покупные комплектующие изделия, полуфабрикаты и услуги

кооперированных организаций;

– топливо и энергия на технологические нужды.

Заработная плата производственных рабочих.

Дополнительные выплаты производственным рабочим.

Отчисления во внебюджетные социальные фонды от начисленной основной

и дополнительной заработной платы производственных рабочих.

Затраты на подготовку и освоение производства новых изделий.

Изготовление инструмента и приспособлений.

• ПРОИЗВОДСТВЕННАЯ =

Расходы на содержание и эксплуатацию оборудования.

Цеховая + Обще-хозяйственные

Обще-производственные (цеховые) расходы.

расходы

Обще-хозяйственные расходы.

Прочие производственные затраты.

Потери от брака.

• ПОЛНАЯ =

Вне-производственные (коммерческие) расходы

Производственная + Вне-

производственные расходы

17.

Методика расчета отдельных статейкалькуляции.

1. Стоимость сырья и материалов

2. Покупные и комплектующие изделия полуфабрикаты – их стоимость определяется с

учетом количества покупных изделий и цены их приобретения.

3. Возвратные отходы - это остатки сырья, материалов и других видов материальных

ресурсов, которые образуются в процессе производства продукции и которые

полностью или частично утратили потребительские свойства «исходного

ресурса».

4. Топливо и электроэнергия на технологические цели определяется исходя из норм

расхода и цены за единицу.

5. Основная зарплата производственных рабочих

6. Дополнительные выплаты производственным рабочим

7. Страховые взносы во внебюджетные фонды

8. Расходы на подготовку и освоения производства.

9. Расходы на содержание и эксплуатацию оборудования

10. Цеховые расходы

11. Общезаводские расходы

12. Прочие производственные расходы. Как правило, в эту статью включаются –

потери от брака, потери от простоев по внутрипроизводственным причинам.

13. Внепроизводственные расходы (коммерческие расходы) – расходы по реализации

готовой продукции (на тару, упаковку, хранение и т.д.)

18.

Показатель себестоимости продукции служиториентиром при разработке планов, анализе

их выполнения.

19.

Классификация затратВыбор классификации зависит от вида и целей учета и

осуществляется по следующим признакам:

1. По экономической роли в процессе производства (основные,

накладные)

2. По составу (однородности) (одно-элементные, комплексные)

3. По способу включения в себестоимость продукции (прямые,

косвенные)

4. По отношению к объему производства (условно- постоянные

и переменные)

5. По периодичности возникновения (единовременные,

текущие)

6. По участию в процессе производства (производственные и

коммерческие)

7. По эффективности (производительные, непроизводительные)

20.

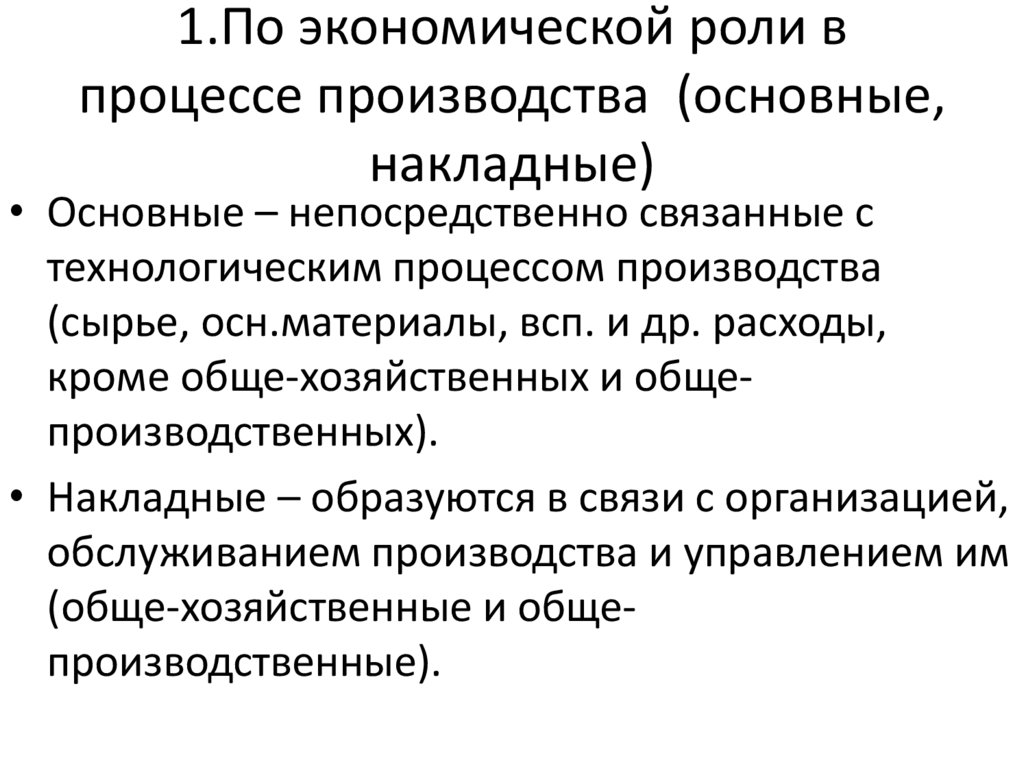

1.По экономической роли впроцессе производства (основные,

накладные)

• Основные – непосредственно связанные с

технологическим процессом производства

(сырье, осн.материалы, всп. и др. расходы,

кроме обще-хозяйственных и общепроизводственных).

• Накладные – образуются в связи с организацией,

обслуживанием производства и управлением им

(обще-хозяйственные и общепроизводственные).

21.

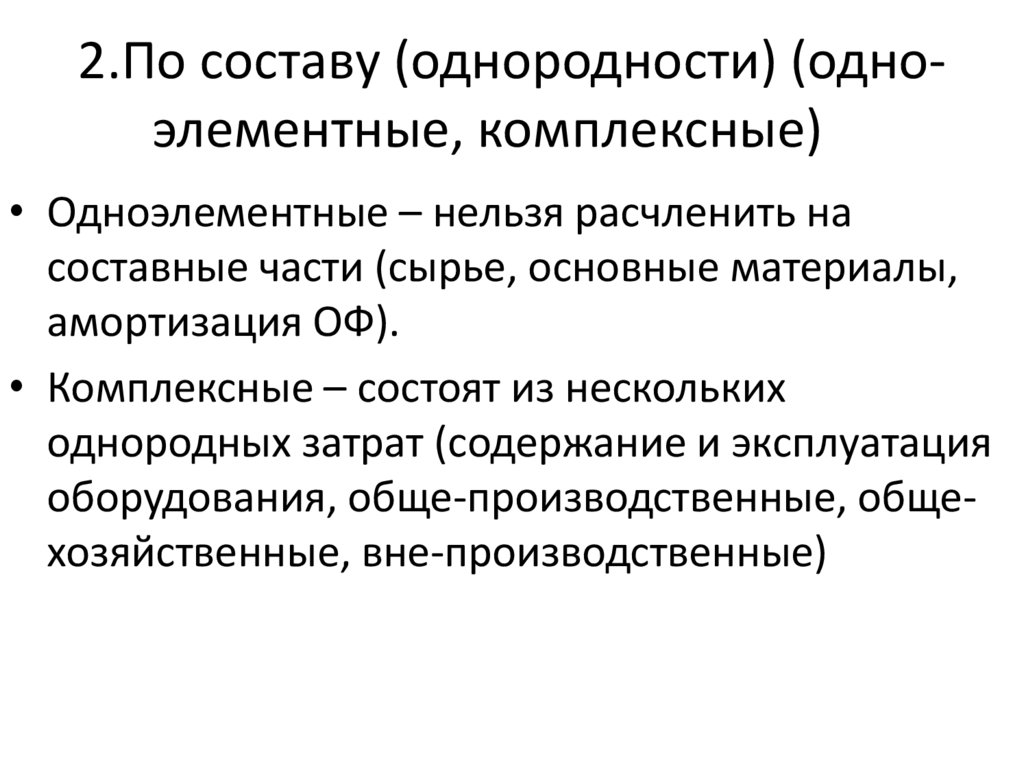

2.По составу (однородности) (одноэлементные, комплексные)• Одноэлементные – нельзя расчленить на

составные части (сырье, основные материалы,

амортизация ОФ).

• Комплексные – состоят из нескольких

однородных затрат (содержание и эксплуатация

оборудования, обще-производственные, общехозяйственные, вне-производственные)

22.

3.По способу включения всебестоимость продукции (прямые,

косвенные)

• Прямые – связаны с изготовлением конкретных

видов продукции и по установленным нормам

относятся на их себестоимость (сырье,

материалы, топливо, энергия).

• Косвенные – обусловлены изготовлением

различных видов продукции и включаются в

себестоимость пропорционально показателю,

установленному в отрасли (расходы на

эксплуатацию и содержание оборудования,

обще-производственные, обще-хозяйственные и

др.).

23.

Варианты отнесения косвенных затратСтатьи

Варианты отнесения затрат

Основные показатели

на

себестоимость

единицы

продукции

калькуляции:

Расходы на сод.

и эксплуатацию

оборудования

(РСЭО)

Общепроизводс

твенные

расходы (ОПР),

обще-хоз.

расходы (ОХР)

Внепроизводств

енные

(коммерческие)

Пропорционально ЗП

производств. рабочих

Процент РСЭО от зарплаты

производственных рабочих

Пропорционально

отработанным машиночасам

Себестоимость одного машино-часа

работы оборудования

Пропорционально ЗП

производственных рабочих

Процент ОПР (ОХР) от зарплаты

производственных рабочих

Пропорционально сумме

ЗП производств.рабочих и

РСЭО

Процент ОПР (ОХР) от суммы зарплаты

производственных рабочих и РСЭО

Пропорционально уже

рассчитанной

себестоимости

Сумма ОПР (ОХР), приходящаяся на 1 руб.

себестоимости

Пропорционально

производственной

себестоимости

Сумма коммерческих расходов на 1 руб.

себестоимости

Процент коммерческих расходов от

24.

5.По периодичности возникновения(единовременные, текущие)

• Текущие – имеющие частую периодичность

осуществления (расход сырья и материалов).

• Единовременные –затраты на подготовку и

освоение выпуска новых видов продукции,

связанные с пуском новых производств.

25.

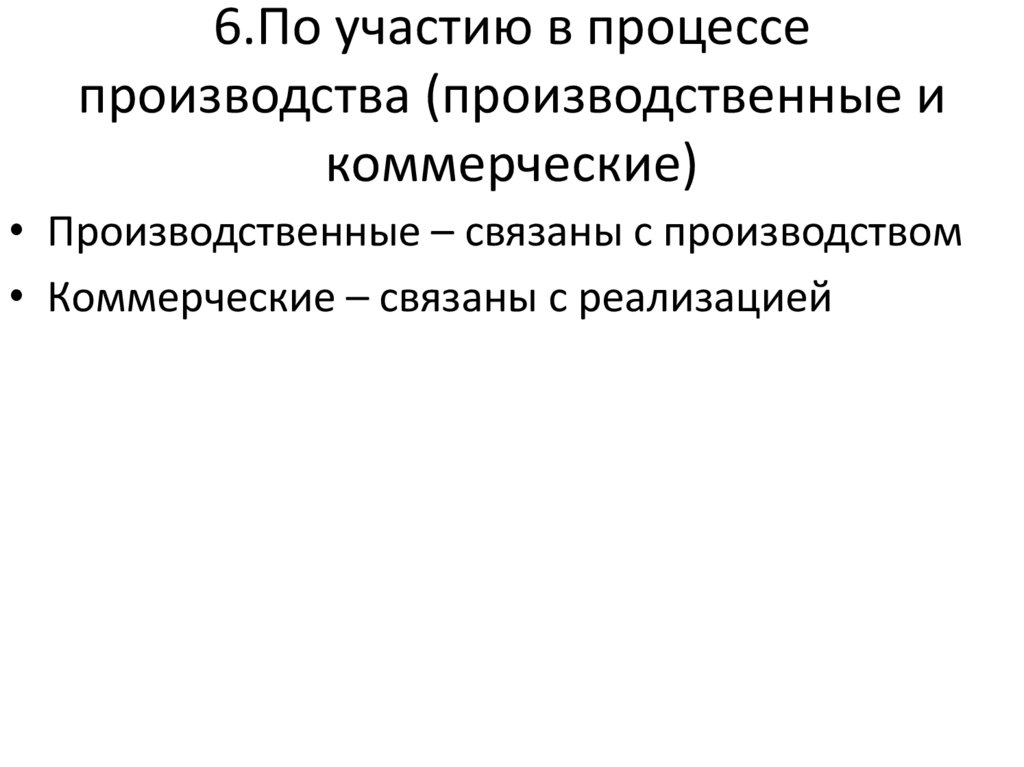

6.По участию в процессепроизводства (производственные и

коммерческие)

• Производственные – связаны с производством

• Коммерческие – связаны с реализацией

26.

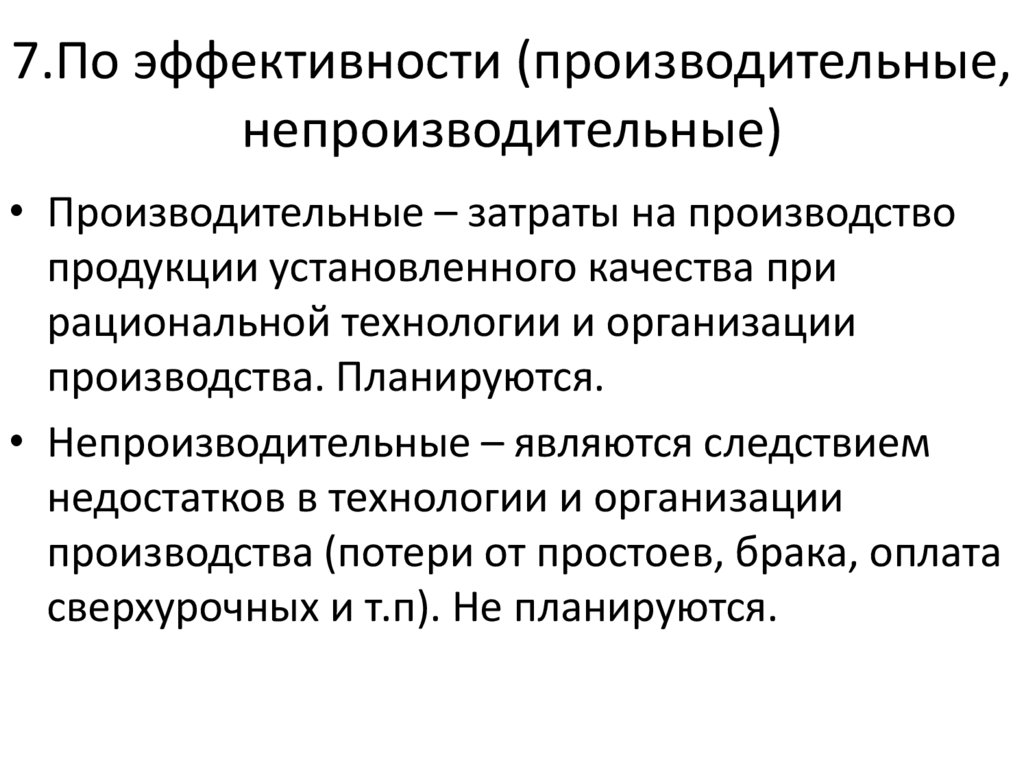

7.По эффективности (производительные,непроизводительные)

• Производительные – затраты на производство

продукции установленного качества при

рациональной технологии и организации

производства. Планируются.

• Непроизводительные – являются следствием

недостатков в технологии и организации

производства (потери от простоев, брака, оплата

сверхурочных и т.п). Не планируются.

27.

4.По отношению к объемупроизводства (условно- постоянные

и переменные)

• Условно-постоянные – не изменяются или изменяются

незначительно в зависимости от изменения объема

производства (амортизация, управленческие расходы,

аренда и др.).

• Условно-переменные – изменяются прямопропорционально изменению объема производства

(сдельная ЗП рабочих, расходы на сырье, материалы,

комплектующие, технологическое топливо и энергию, и

др.).

С увеличением объема производства себестоимость единицы

продукции снижается за счет снижения условно-постоянных

расходов на единицу продукции – ЭФФЕКТ МАСШТАБА.

28.

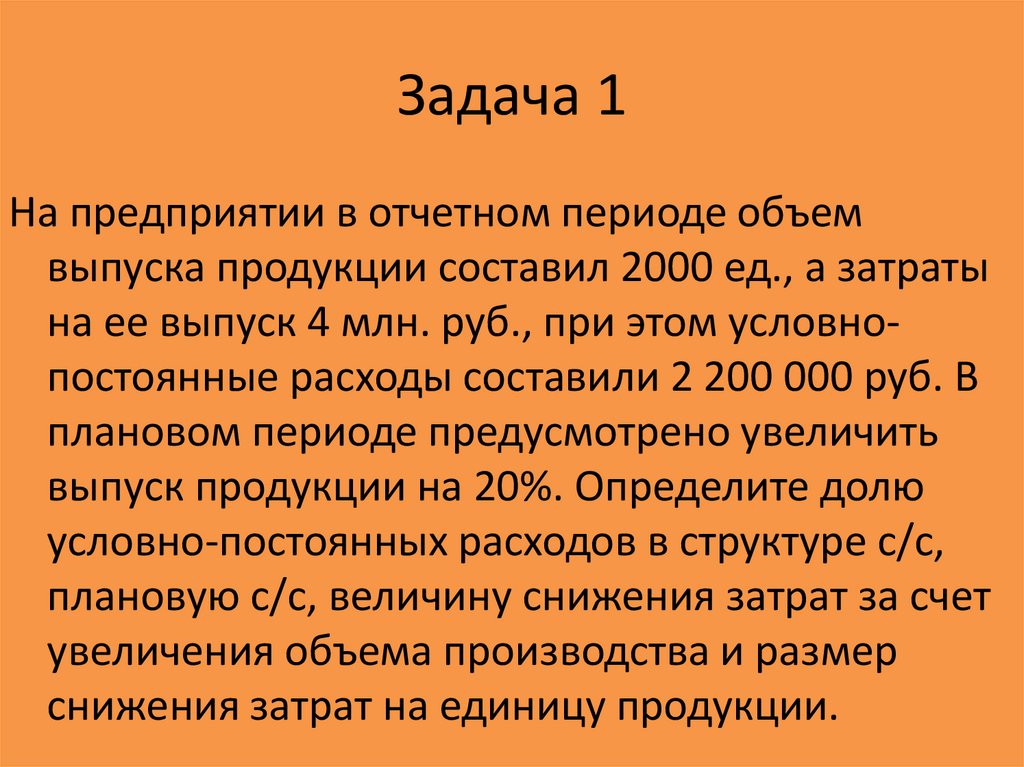

Задача 1На предприятии в отчетном периоде объем

выпуска продукции составил 2000 ед., а затраты

на ее выпуск 4 млн. руб., при этом условнопостоянные расходы составили 2 200 000 руб. В

плановом периоде предусмотрено увеличить

выпуск продукции на 20%. Определите долю

условно-постоянных расходов в структуре с/с,

плановую с/с, величину снижения затрат за счет

увеличения объема производства и размер

снижения затрат на единицу продукции.

29.

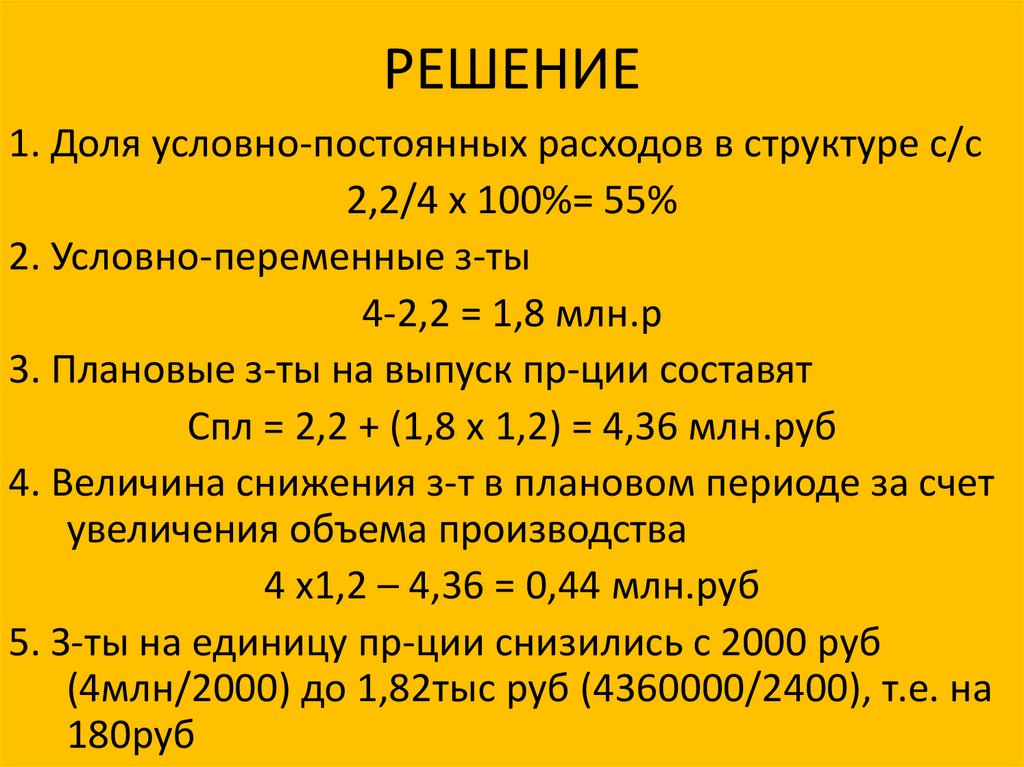

РЕШЕНИЕ1. Доля условно-постоянных расходов в структуре с/с

2,2/4 х 100%= 55%

2. Условно-переменные з-ты

4-2,2 = 1,8 млн.р

3. Плановые з-ты на выпуск пр-ции составят

Спл = 2,2 + (1,8 х 1,2) = 4,36 млн.руб

4. Величина снижения з-т в плановом периоде за счет

увеличения объема производства

4 х1,2 – 4,36 = 0,44 млн.руб

5. З-ты на единицу пр-ции снизились с 2000 руб

(4млн/2000) до 1,82тыс руб (4360000/2400), т.е. на

180руб

30.

Структура с/сэто состав с/с по элементам или статьям и их доля в

полной с/с.

Структура с/с находится в движении и на нее влияют

следующие факторы:

• Специфика предприятия (трудо-, материало-,

энерго- ёмкие предприятия)

• Ускорение НТП

• Уровень концентрации, специализации,

кооперирования, диверсификации производства

• Географическое местоположение

• Инфляция и % ставка за кредит

• И др.

31.

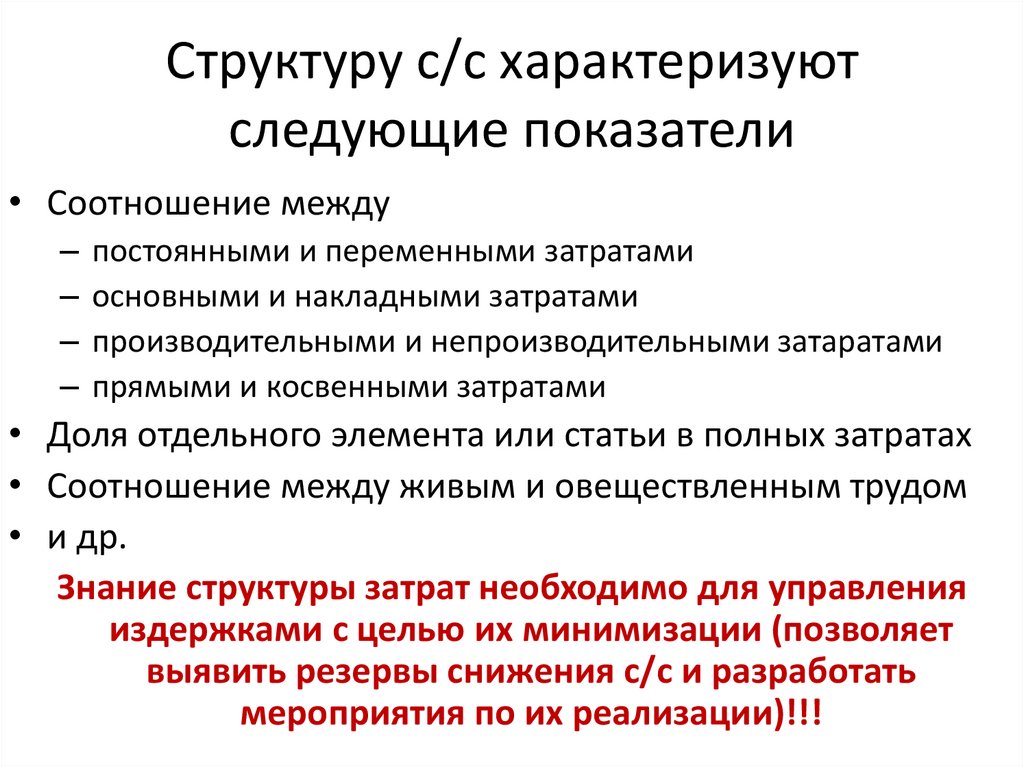

Структуру с/с характеризуютследующие показатели

• Соотношение между

–

–

–

–

постоянными и переменными затратами

основными и накладными затратами

производительными и непроизводительными затаратами

прямыми и косвенными затратами

• Доля отдельного элемента или статьи в полных затратах

• Соотношение между живым и овеществленным трудом

• и др.

Знание структуры затрат необходимо для управления

издержками с целью их минимизации (позволяет

выявить резервы снижения с/с и разработать

мероприятия по их реализации)!!!

32.

Планирование с/сРАЗДЕЛЫ

Смета затрат на производство (без внутризаводского оборота) – основной

документ для разработки фин.плана. Обычно на год по кварталам.

– Сырье, м-лы, топливо, энергия – на производственную программу исходя

из планового объема, норм и цен

– Оплата труда – в соответствии с принятыми в организации системами и

формами оплаты труда

– Амортизация – исходя из стоимости амортизируемых активов, сроков их

полезного использования, а также методов начисления амортизационных

отчислений

Расчет с/с всей товарной и реализованной продукции

– ВП = З-ты на проиводство по смете - Знв

– ТП = ВП +- (n+н), где n – изменение остатков п/ф собственного

изготовления; н – изменение остатков НЗП; (+-) - прирост- вычитается,

сокращение - прибавляется

– РП = ТП - прирост Онереализ.пр-ции + уменьшение Онереализ.пр-ции

или РП= Он +ТП – Ок . Размер Онереализ.пр-ции зависит от метода учета

выручки (метод начисления и кассовый метод)

Сравнение плановых калькуляций отдельных изделий

Расчет снижения себестоимости товарной продукции по техникоэкономическим факторам

33.

Виды калькуляций:1.

2.

3.

Плановая Предусматривает максимально допустимый размер затрат

на изготовление освоенной продукции, предусмотренной

производственной программой

Сметная Разрабатывается аналогично плановой на разовые работы

и производство изделий со стороны.

Нормативная

Расчет себестоимости по действующим нормам

расхода ресурсов на момент составления

Проектная Расчет себестоимости по укрупненным нормам расходов,

при подготовке новой продукции к производству.

Отчетная Фактическая себестоимость единицы продукции,

показывает отклонения по элементам затрат и неиспользованные

резервы производства

Хозрасчетная

Разрабатывается на продукцию подразделений

предприятия (по тем статьям, на которые они оказывают влияние)

34.

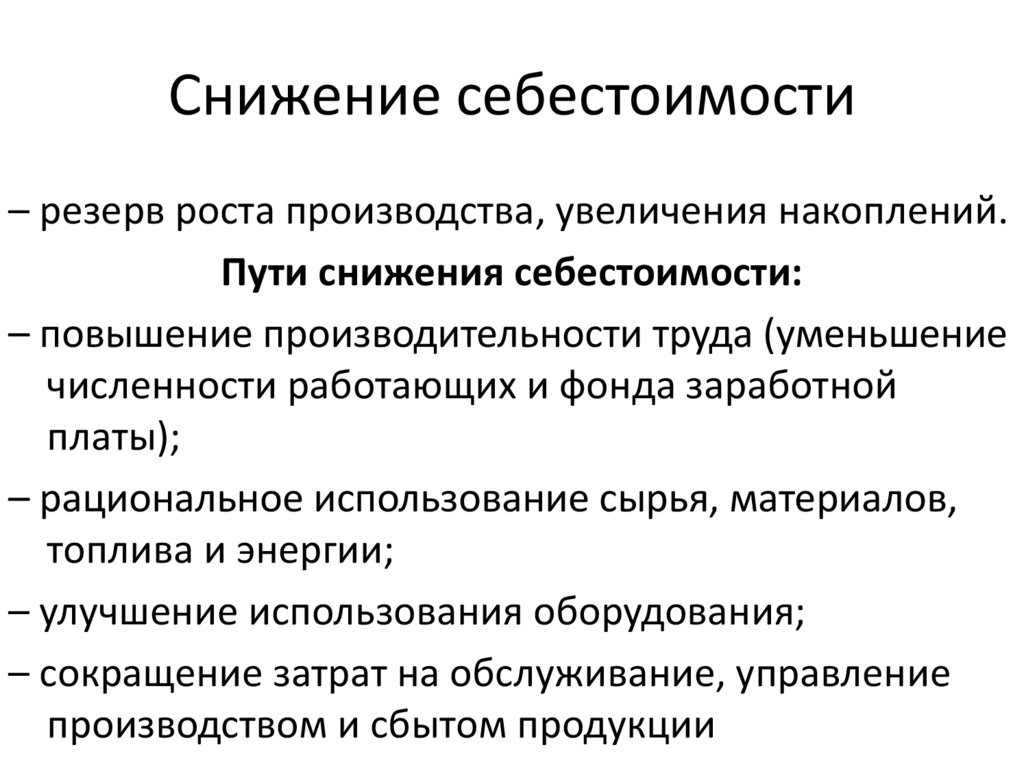

Снижение себестоимости– резерв роста производства, увеличения накоплений.

Пути снижения себестоимости:

– повышение производительности труда (уменьшение

численности работающих и фонда заработной

платы);

– рациональное использование сырья, материалов,

топлива и энергии;

– улучшение использования оборудования;

– сокращение затрат на обслуживание, управление

производством и сбытом продукции

35.

Показатели плана по с/с• С/С товарной и реализованной продукции

• С/С единицы важнейших видов продукции

• Затраты на 1 рубль товарной (реализованной)

продукции

• % снижения с/с по технико-экономическим

факторам

• % снижения с/с сравнимой продукции

36.

Методы планирования с/с• Нормативный: применяются нормы и нормативы

использования материальных, трудовых и

финансовых ресурсов, т.е. нормативная база

предприятия

• По т/э факторам: учитываются факторы, влияющие

на с\с продукции в плановом периоде:

– Технические

– Организационные

– Изменение объема, номенклатуры, ассортимента

выпуска

– Уровень инфляции в плановом периоде

– Специфические факторы

37.

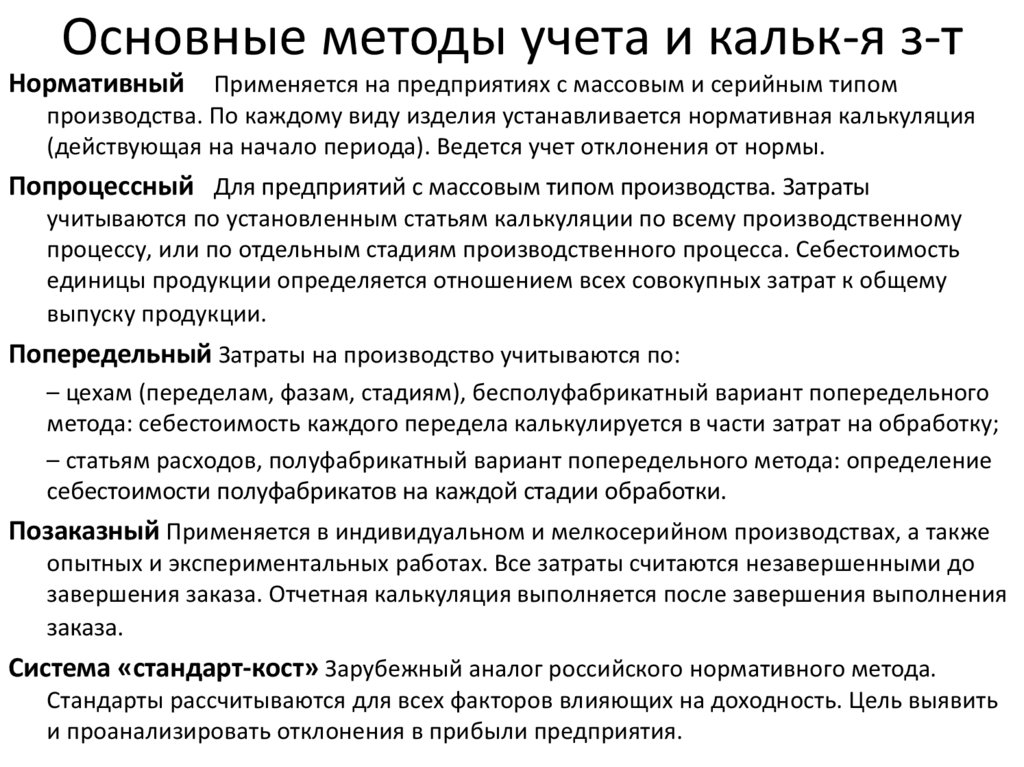

Основные методы учета и кальк-я з-тНормативный

Применяется на предприятиях с массовым и серийным типом

производства. По каждому виду изделия устанавливается нормативная калькуляция

(действующая на начало периода). Ведется учет отклонения от нормы.

Попроцессный Для предприятий с массовым типом производства. Затраты

учитываются по установленным статьям калькуляции по всему производственному

процессу, или по отдельным стадиям производственного процесса. Себестоимость

единицы продукции определяется отношением всех совокупных затрат к общему

выпуску продукции.

Попередельный Затраты на производство учитываются по:

– цехам (переделам, фазам, стадиям), бесполуфабрикатный вариант попередельного

метода: себестоимость каждого передела калькулируется в части затрат на обработку;

– статьям расходов, полуфабрикатный вариант попередельного метода: определение

себестоимости полуфабрикатов на каждой стадии обработки.

Позаказный Применяется в индивидуальном и мелкосерийном производствах, а также

опытных и экспериментальных работах. Все затраты считаются незавершенными до

завершения заказа. Отчетная калькуляция выполняется после завершения выполнения

заказа.

Система «стандарт-кост» Зарубежный аналог российского нормативного метода.

Стандарты рассчитываются для всех факторов влияющих на доходность. Цель выявить

и проанализировать отклонения в прибыли предприятия.

38.

Факторный анализ С/СДля определения величины изменения себестоимости продукции под

влиянием данных факторов могут быть использованы следующие

формулы:

1) изменение величины себестоимости продукции от изменения производительности

труда (+-ΔССпт):

+-ΔССпт = (1 - Iзп / Iпт ) х Дзп х 100%

где: Iзп – индекс средней заработной платы; Iпт – индекс производительности труда; Дзп –

доля заработной платы (с учетом налогов на ФОТ) в себестоимости продукции;

2) изменение величины себестоимости продукции от изменения объема производства (+ΔССоп):

+-ΔССоп = (1 - Iпр / Iоп ) х Дпр х 100%

где: Iпр – индекс постоянных расходов; Iоп – индекс объема производства; Дпр – доля

постоянных расходов в себестоимости продукции;

3) изменение величины себестоимости продукции от изменения норм и цен на

материальные ресурсы (+-ΔСнц):

+-ΔСнц = (1 - Iн х Iц ) х Дзп х 100%

где: Iн – индекс норм материальных ресурсов; Iц – индекс цен на материальные ресурсы;

Дзп – доля материальных ресурсов в себестоимости продукции.

4) суммарное изменения себестоимости продукции под влиянием вышеперечисленных

факторов определяется по формуле:

+-ΔСобщ = +-ΔССпт +-ΔССоп +-ΔСнц

39.

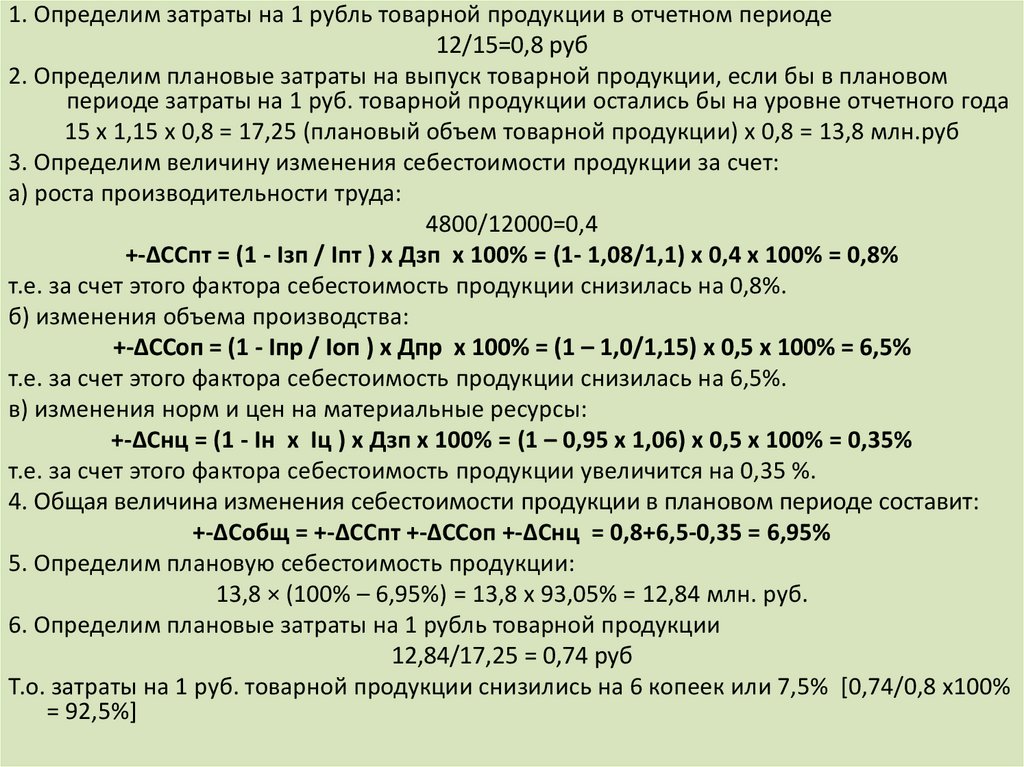

ПРИМЕРЗа отчетный год на предприятии объем товарной продукции

составил 15 млн. руб., ее себестоимость 12 млн. руб., в

том числе заработная плата с отчислениями – 4,8 млн.

руб., материальные ресурсы – 6 млн. руб., условнопостоянные расходы в себестоимости продукции

составили 50%.

В плановом периоде за счет организационно-технических

мероприятий предполагается увеличить объем товарной

продукции на 15%, повысить производительность труда

на 10%, среднюю заработную плату на 8%. Норма расхода

материальных ресурсов снизится на 5%, а цены возрастут

на 6%. Определите плановую себестоимость товарной

продукции и плановые затраты на 1 рубль товарной

продукции.

40.

1. Определим затраты на 1 рубль товарной продукции в отчетном периоде12/15=0,8 руб

2. Определим плановые затраты на выпуск товарной продукции, если бы в плановом

периоде затраты на 1 руб. товарной продукции остались бы на уровне отчетного года

15 х 1,15 х 0,8 = 17,25 (плановый объем товарной продукции) х 0,8 = 13,8 млн.руб

3. Определим величину изменения себестоимости продукции за счет:

а) роста производительности труда:

4800/12000=0,4

+-ΔССпт = (1 - Iзп / Iпт ) х Дзп х 100% = (1- 1,08/1,1) х 0,4 х 100% = 0,8%

т.е. за счет этого фактора себестоимость продукции снизилась на 0,8%.

б) изменения объема производства:

+-ΔССоп = (1 - Iпр / Iоп ) х Дпр х 100% = (1 – 1,0/1,15) х 0,5 х 100% = 6,5%

т.е. за счет этого фактора себестоимость продукции снизилась на 6,5%.

в) изменения норм и цен на материальные ресурсы:

+-ΔСнц = (1 - Iн х Iц ) х Дзп х 100% = (1 – 0,95 х 1,06) х 0,5 х 100% = 0,35%

т.е. за счет этого фактора себестоимость продукции увеличится на 0,35 %.

4. Общая величина изменения себестоимости продукции в плановом периоде составит:

+-ΔСобщ = +-ΔССпт +-ΔССоп +-ΔСнц = 0,8+6,5-0,35 = 6,95%

5. Определим плановую себестоимость продукции:

13,8 × (100% – 6,95%) = 13,8 х 93,05% = 12,84 млн. руб.

6. Определим плановые затраты на 1 рубль товарной продукции

12,84/17,25 = 0,74 руб

Т.о. затраты на 1 руб. товарной продукции снизились на 6 копеек или 7,5% [0,74/0,8 х100%

= 92,5%]

41.

Задача 2Промышленное предприятие приобрело и

переработало в товарную продукцию сырья на

сумму 24 млрд. руб. с учетом НДС за отчетный

период. При этом на закупку сырья использовался

товарный кредит поставщиков в размере 4 млрд.

руб. сроком на 2 месяца под 15% годовых и

банковский кредит на сумму 5 млрд. руб. сроком на

1,5 месяца под 13% годовых. За квартал

реализовано возвратных отходов на 600 млн. руб. с

учетом НДС.

Определите нормативные материальные затраты

предприятия за квартал. НДС 18%

42.

РЕШЕНИЕ1.

Сумма по процентам за товарный кредит поставщиков, относимая на

себестоимость, составит:

(4млрд.руб × 15 %× 2мес) / (100% × 12мес) = 0,1 млрд = 100 млн. руб.

2. Сумма по процентам по банковскому кредиту, относимая на

себестоимость:

(5 млрд × 13% × 1,5мес) / (100% × 12мес) = 0,08125 млрд = 81,25 млн. руб.

3. Приобретено и использовано сырья без учета НДС за квартал на сумму:

24млрд – 24млрд × 18% / 100 %= 19,68 млрд. = 19 680 млн. руб.

4. Реализовано возвратных отходов без учета НДС:

600 – 600 × 18% / 100% = 492 млн. руб.

5. Материальные затраты предприятия за квартал по норме:

100 + 81,25 + 19 680 – 492 = 19 369 млн. руб. = 19,369 млрд. руб.

Ответ: нормативные материальные затраты предприятия за квартал

составят 19,369 млрд. руб.

43.

Задача 3В швейном цехе работает 25 швейных машин.

Мощность каждой 3,2 кВт. Коэффициент

использования мощности у 15 швейных машин

0,92, у 10 – 0,87. Цена 1 кВт. электроэнергии – 5

руб. Простои оборудования в ремонте – 7%.

Швейные машины работают в две смены по 7,2

ч. Годовой фонд времени работы оборудования

– 250 дней.

Определите сумму годовых затрат производства по

статье «электроэнергия на технологические

цели».

44.

РЕШЕНИЕ1. Суммарная мощность всех машин составит: (15 ×

0,92 + 10 × 0,87) × 3,2 кВт = 72 кВт.

2. Стоимость электроэнергии без простоев: 72 кВт × 5

руб = 360 руб.

3. Доля простоев составляет 7%: 360руб × 7% / 100% =

25,2 руб.

Стоимость электроэнергии с учетом простоев: 360 –

25,2 = 334,8 руб.

4. Сумма годовых затрат на электроэнергию: 334,8 руб

× 7,2 ч × 2 смены × 250 дней = 1 205, 28 тыс. руб.

Ответ: сумма годовых затрат на электроэнергию

составит 1 205,28 тыс. руб.

45.

Задача 4Составьте калькуляцию затрат на производство

изделия для межцехового хозрасчета, если:

отчисления на заработную плату на изделие по

нарядам составляют 1 620 руб.; за выслугу лет –

21%; местный коэффициент – 15%. Накладные

расходы – 90%. Рентабельность изделия составляет

20% к его цене. Цена металла (листовая сталь) – 2

380 руб. за 1 кг, вес изделия – 0,54 кг.

Справочно: страховые взносы – 30% от фонда оплаты

труда (ФОТ); страхование от несчастных случаев на

производстве 0,3% от ФОТ.

46.

РЕШЕНИЕКалькуляция затрат на производство изделия:

1) Затраты на материалы: 0,54кг × 2 380 руб = 1 285,2 руб.;

2) Затраты на зарплату:

Отчисления за выслугу лет: 1 620 руб × 21% = 340,2 руб.;

Районный коэффициент: (1 620 + 340,2) × 15% = 294,03 руб.;

Страховые взносы и страхование от несчастных случаев на производстве:

(1 620 + 340,2 + 294,03) × (30% + 0,3%) = 683,03 руб.

Итого: 1 620 + 340,2 + 294,03 + 683,03 = 2 937,26 руб.

3) накладные расходы: (1 285,2 руб + 2 937,26 руб ) × 90% = 3 800,21 руб.

4) полная себестоимость изделия: 1 285,2 + 2 847,09 + 3 800,21 = 8 022,67 руб.

5) оптовая цена изделия без косвенных налогов:

R=Пр/Ц

R = (Ц-СС) / Ц

R*Ц = Ц – СС

СС = Ц –Ц*R = Ц (1-R)

Ц = СС / (1-R)

8 022,67 / (1 – 20 / 100) = 10 028,34 руб.

Ответ: полная себестоимость изделия = 8 022,67 руб.

47.

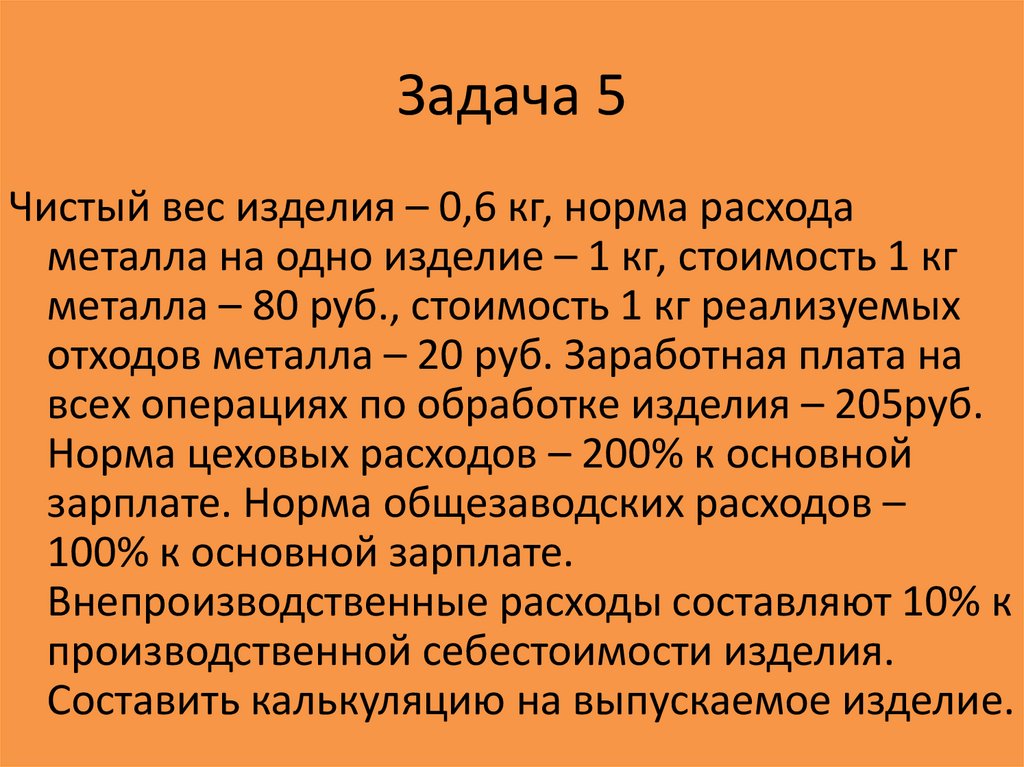

Задача 5Чистый вес изделия – 0,6 кг, норма расхода

металла на одно изделие – 1 кг, стоимость 1 кг

металла – 80 руб., стоимость 1 кг реализуемых

отходов металла – 20 руб. Заработная плата на

всех операциях по обработке изделия – 205руб.

Норма цеховых расходов – 200% к основной

зарплате. Норма общезаводских расходов –

100% к основной зарплате.

Внепроизводственные расходы составляют 10% к

производственной себестоимости изделия.

Составить калькуляцию на выпускаемое изделие.

48.

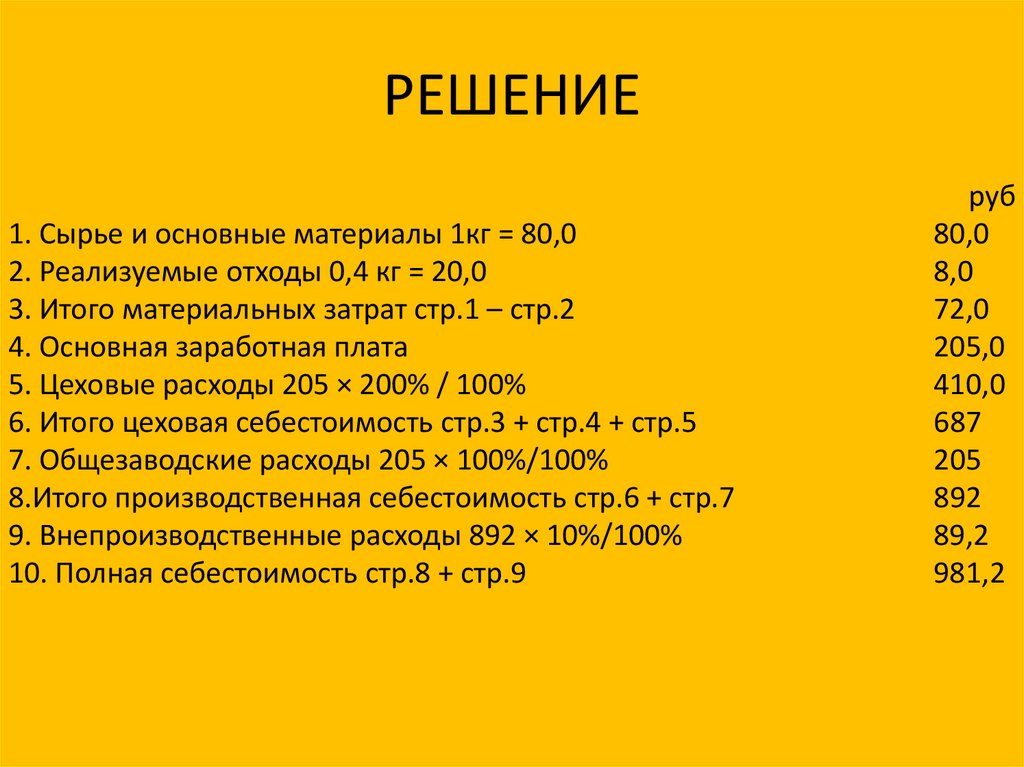

РЕШЕНИЕ1. Сырье и основные материалы 1кг = 80,0

2. Реализуемые отходы 0,4 кг = 20,0

3. Итого материальных затрат стр.1 – стр.2

4. Основная заработная плата

5. Цеховые расходы 205 × 200% / 100%

6. Итого цеховая себестоимость стр.3 + стр.4 + стр.5

7. Общезаводские расходы 205 × 100%/100%

8.Итого производственная себестоимость стр.6 + стр.7

9. Внепроизводственные расходы 892 × 10%/100%

10. Полная себестоимость стр.8 + стр.9

руб

80,0

8,0

72,0

205,0

410,0

687

205

892

89,2

981,2

49.

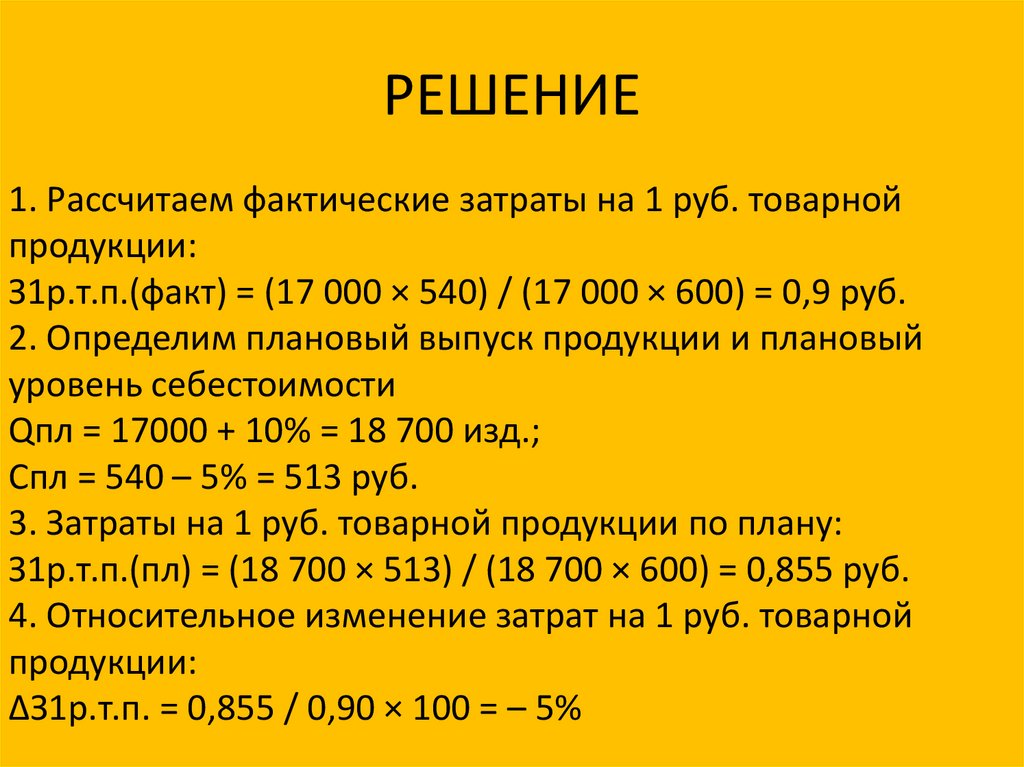

Задача 6Определить фактический и плановый уровень

затрат на 1 руб. товарной продукции, а также его

изменение в %, если известно, что производится

17 000 изд. в год по себестоимости 540 руб.

Планом на предстоящий год предусмотрено

увеличение выпуска продукции на 10% и

снижение себестоимости на 5%. Цена изделия

600 руб.

50.

РЕШЕНИЕ1. Рассчитаем фактические затраты на 1 руб. товарной

продукции:

З1р.т.п.(факт) = (17 000 × 540) / (17 000 × 600) = 0,9 руб.

2. Определим плановый выпуск продукции и плановый

уровень себестоимости

Qпл = 17000 + 10% = 18 700 изд.;

Спл = 540 – 5% = 513 руб.

3. Затраты на 1 руб. товарной продукции по плану:

З1р.т.п.(пл) = (18 700 × 513) / (18 700 × 600) = 0,855 руб.

4. Относительное изменение затрат на 1 руб. товарной

продукции:

ΔЗ1р.т.п. = 0,855 / 0,90 × 100 = – 5%

51.

Разделение смешанных издержек• Метод мин-макс (минимальной (нижней) и

максимальной (верхней) точки)

• Графический метод (статистический)

• Метод наименьших квадратов

Эти методы позволяют рассчитать размер

переменных затрат на единицу продукции и на

его основе – величину постоянных издержек в

составе смешанных.

С = Постоянные з-ты(F) + Переменные з-ты(V)

V = Перем. з-ты на ед. пр-кции(v) х кол-во(Q)

52.

ПРИМЕР• Предприятие столкнулось с проблемой разделения на

постоянные и переменные затрат на текущий ремонт

оборудования, которые являются смешанными. Величина затрат

и объемы производства продукции представлены по месяцам в

таблице.

Месяц

Объем пр-ва пр-ции, тыс.ед.

З-ты на тек.ремонт об-я, тыс.руб

Январь

1,2

450

Февраль

1,0

430

Март

1,4

580

Апрель

1,8

690

Май

1,6

620

Июнь

2,0

680

Июль

2,4

730

Август

2,2

720

Ср. за м-ц

1,7

612,5

53.

Метод мин-макс (минимальной (нижней) имаксимальной (верхней) точки)

Месяц

Объем пр-ва пр-ции, тыс.ед.

З-ты на тек.ремонт об-я, тыс.руб

Макс

2,4

730

Мин

1,0

430

Изменение 1,4

300

С=F+vхQ

v = 300 000 руб / 1 400 ед = 214,3 руб на ед. пр-ции

F = 730 000 – (214,3 х 2 400) = 215,7 тыс.руб

Или

F = 430 000 – (214,3 х 1 000) = 215,7 тыс.руб

Т.О. С = f(Q)

С = 215,7 + 214,3 х Q

54.

Графический метод (статистический)800

700

Y , Затраты на

ремонт,

тыс.руб или С

600

500

400

300

200

100

а

0,5

X, Объем производства,

тыс.ед. или Q

1

1,5

2

2,5

55.

Y = a + b X = f(X)b = XY – nXср.Yср. / X2 – nXср.2

a = Yср. – bXср.

С = f(Q)

С = 270 + 201,5 х Q

56.

Метод наименьших квадратовМесяц

Объем прва пр-ции,

тыс.ед. , Q

Q-Qср

З-ты на

тек.ремонт об-я,

тыс.руб. , C

C-Cср

(Q-Qср)2

(Q-Qср)х(CCср

Январь

1,2

-0,5

450

-162,5

0,25

81,25

Февраль

1,0

-0,7

430

-182,5

0,49

127,75

Март

1,4

-0,3

580

-32,5

0,09

9,75

Апрель

1,8

0,1

690

77,5

0,01

7,75

Май

1,6

-0,1

620

7,5

0,01

-0,75

Июнь

2,0

0,3

680

67,5

0,09

20,25

Июль

2,4

0,7

730

117,5

0,49

82,25

Август

2,2

0,5

720

107,5

0,25

53,75

1,68

382,0

ИТОГО

4 900

57.

С = f(Q) = a + b Qb = [ (Q-Qср)х(С-Сср)] / [ (X-Xср)2] =

= 382 / 1,68 = 227,4 руб

На среднемесячный объем

V = 227,4 х 1 700 = 386,6 тыс.руб

Тогда F = 612,5 – 386,6 = 225,9 тыс.руб

С = 225,9 + 227,4 х Q

58.

Наиболее приемлемый вариантдифференциации затрат

• Метод мин-макс (минимальной (нижней) и

максимальной (верхней) точки)

С = 215,7 + 214,3 х Q

• Графический метод (статистический)

С = 270 + 201,5 х Q

• Метод наименьших квадратов

С = 225,9 + 227,4 х Q

59.

Анализ безубыточности или анализ«затраты-результаты»

Является универсальным методом финансового

планирования и позволяет:

• Определять объемы производства (продаж) с

точки зрения их безубыточности.

• Принимать решения о целевых значениях

прибыли.

• Повысить гибкость финансовых планов, путем

учета всех возможных изменений в затратах,

ценах и объемах.

60.

Условие безубыточностиОбъем пр-ж(Т) = Валовые затраты(С)

Т = Цена единицы продукции без НДС (Р) х Кол-во(Q)

С = Постоянные з-ты(F) + Переменные з-ты(V)

V = Перем. з-ты на ед. пр-кции(v) х кол-во(Q)

PхQ=F+vхQ

PхQ-vхQ=F

Q х (P – v) = F

Q = F / (P – v)

61.

Расчет точки безубыточности• Минимальный объем выпуска продукции, ниже

которого производство становится нерентабельным

ТБ в натуральных показателях

Qтб = F / (P - v) (шт.)

• Пороговая выручка или порог рентабельности

ТБ в денежном эквиваленте

Qтб* = Qтб х Р = (F х Р) / (P - v) =

=F / (1- v /Р) = F / (1- (v х Q) / (Р х Q) ) =

= F / (1- доля перем. з-т в тек. объеме продаж)

(руб.)

62.

Точка безубыточностиОбъем

продаж

П

р

и

б

ы

л

ь

У

б

ы

т

к

и

Постоянные + переменные

издержки

Переменные

издержки

Запас финансовой прочности

0

ТБ

Реальный объем продаж

Постоянные

издержки

63.

Запас финансовой прочностиВеличина превышения реального объема продаж

Qреал. над объемом продаж в точке безубыточности

Qтб называется запасом финансовой прочности ЗФП.

ЗФП часто выражают не натуральном или денежном

эквиваленте, а в процентах (на сколько

максимально % можно безболезненно снизить

реальный объем продаж, не получив убытков).

Qреал. - 100%

(Qреал. - Qтб) – ЗФП%

ЗФП% = (Qреал. - Qтб) х 100 / Qреал.) или

ЗФП% = 100 - (100* Qтб / Qреал.)

64.

ПРИМЕР• Рассмотрим две фирмы А и В, которые

производят одну и ту же продукцию в

одинаковом объеме и продают ее по одной и

той же цене 3 рубля за штуку. Однако,

структура себестоимости продукции у фирм А

и В разная: у фирмы А постоянные издержки

составляют 25 тыс. руб., а у В – 50 тыс. руб. У

фирмы А переменные издержки на единицу

продукции составляют 2 руб., а у В – 1,5 руб. на

штуку. В табл. представлены различные

варианты сочетания доходов и расходов этих

фирм.

65.

ПРИМЕРОбъем

производст

ва, тыс. шт.

Объем

продаж,

тыс. руб.

Фирма А

Затраты,

Прибыль,

тыс. руб.

тыс. руб.

25 + 20 = 45

-15

Фирма В

Затраты,

Прибыль,

тыс. руб.

тыс. руб.

50+1,5х10

-35

=65

80

-20

10

30

20

60

65

-5

30

90

85

+5

95

-5

40

120

105

+15

110

+10

50

150

125

25

125

25

60

180

145

35

140

40

70

210

165

45

155

55

66.

ПРИМЕРОбъем

производст

ва, тыс. шт.

Объем

продаж,

тыс. руб.

Фирма А

Затраты,

Прибыль,

тыс. руб.

тыс. руб.

Фирма В

Затраты,

Прибыль,

тыс. руб.

тыс. руб.

10

30

45

-15

65

-35

20

60

65

-5

80

-20

30

90

85

5

95

-5

40

120

105

15

110

10

50

150

125

25

125

25

60

180

145

35

140

40

67.

Операционный (производственный) рычагопределяется как процентное изменение прибыли к

процентному изменению объеме продаж (Т).

Rоп. = % Прибыли / % Т

Или, что более удобно в расчетах

Rоп. = 1 + F / Прибыль или

Rоп. = (Пр + F) / Прибыль или

Rоп. = (Т – Перем) / Прибыль или

Rоп. = Маржинальная Прибыль / Прибыль

Операционный рычаг показывает, как при помощи

незначительного изменения в объеме продаж можно

добиться существенного изменения прибыли.

Наличие операционного рычага объясняется ростом доли

условно постоянных расходов в структуре себестоимости. Чем

выше доля условно постоянных издержек и ниже доля условно

переменных издержек, тем выше операционный рычаг, и

можно при помощи небольшого изменения объема продаж

добиться серьезного изменения прибыли.

68.

ПРИМЕРПодсчитаем для рассмотренного нами примера операционный рычаг:

Rоп. А = 1 + 25 тыс. руб. / 25 тыс. руб. = 2

Rоп. В = 1 + 50 тыс. руб. / 25 тыс. руб. = 3

Rоп. = % Прибыли / % Т

Rоп.А = 2 = % Прибыли / -20% =>

% Прибыли = -20% х 2 = -40%

Rоп.В = 3 = % Прибыли / -20% =>

% Прибыли = -20% х 3 = -60%

Т.е. если объем продаж вырастет на 20 %, то прибыль для А вырастет на 20

% * 2 = 40 %, а для В прибыль вырастет на 20 % * 3 = 60 %.

Верно и обратное, если объем продаж упадет на 20 %, то прибыль для А

сократится на 20 % * 2 = 40 %, а для В прибыль упадет на 20 % * 3 = 60

%.

69.

Операционный рычагТ.о. при увеличении длины рычага растет т.н.

экономический риск, т.е. растет доля затрат в

структуре себестоимости, которые не могут

быть изменены за короткий промежуток

времени, структура затрат становится менее

гибкой и при изменении спроса фирма не

может быстро отреагировать на эти изменения

и по прежнему будет выпускать старую

продукцию. Экономический риск

определяется типом инвестиций и бизнеса,

непостоянством продаж и издержек.

70.

ЗАДАЧА 8Имея следующую информацию о компании

найдите степень операционного рычага и

точки безубыточности:

А, млн. руб

В, млн. руб

Объем продаж T

10

12

Постоянные затраты F

3

6

Переменные затраты

5

3

Прибыль

2

3

ТБ

6

8

71.

РЕШЕНИЕRоп. = 1 + F / Прибыль

Rоп.А = 1 + 3 млн.р / 2 млн.р = 2,5

Rоп. = % Прибыли / % Т = 2,5

Если объем продаж ув. на 10%, то прибыль ув. на 25%

х/10% = 2,5

Rоп.В = 1 + 6 / 3 = 3

Если объем продаж ув. на 10%, то прибыль ув. На 30%

х/10% = 3

Qтб* = F / (1- доля перем. з-т в тек. объеме продаж) (руб.)

Qтб*А = 3 / (1-5/10) = 6 млн. руб

Qтб*В = 6 / (1-3/12) = 8 млн. руб.

72.

ЗАДАЧА 9Рассчитать точку безубыточности, запас

финансовой прочности и степень

операционного рычага при следующих

данных:

А, млн. руб

В, млн. руб

Объем продаж

40

60

Постоянные затраты

30

45

Переменные затраты

4

5

73.

Задача 7Объем реализации продукции предприятия составляет 5 000

единиц. Цена единицы изделия – 400 руб. Постоянные затраты

по предприятию равны 650 000 руб. Переменные затраты – 1

050 000 руб., в т.ч. на единицу изделия – 210 руб.

Рассчитайте ТБ в натуральном и денежном выражении, Найдите

ЗФП.

Постройте график взаимосвязи объема реализации, затрат и

прибыли предприятия.

Найдите объем реализации, обеспечивающий получение

прибыли в размере 400 000 руб.

Рассчитайте операционный рычаг. Как изменится прибыль, если

• выручка от реализации вырастет на 1,7%?

• выручка от реализации уменьшится на 2,5%?

74.

75.

Управление издержкамипроизводства и реализации продукции с целью

их минимизации на предприятии является

составной частью управления предприятия в

целом и позволяет:

Получить желаемую (максимальную) прибыль

Улучшить финансовое состояние предприятия

Повысить конкурентоспособность предприятия и

его продукции

Снизить риск стать банкротом

И пр.

76.

Комплексная программа поснижению издержек

• Рац.использование мат. ресурсов

• Опр-е и поддержание опт.размера

предприятия

• Улучшение исп-я ОФ

• Улучшение исп-я раб.силы

• Совершенствование орг-ции пр-ва и труда