Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и аудит расчетов с поставщиками на примере АЗС «Когей-Сыны»

1.

Министерство образования и науки РТГосударственное бюджетное профессиональное образовательное учреждение

Республики Тыва

«Кызылский Транспортный Техникум»

(ГБПОУ РТ «Кызылсий ТТ»)

Дипломная работа

Тема: «Бухгалтерский учет и аудит расчетов с

поставщиками (на примере АЗС «Когей-Сыны»)»

Выполнила:

студентка 3 курса, группы ЭП-31

Руководитель дипломной работы:

преподаватель

2.

Актуальность темыисследования

В современных условиях своевременное

обращение

денежных

тщательно

поставленный

операций

с

значительное

результаты

основное

средств,

а

учет

расчетных

поставщиками

влияние

на

предприятия,

место

оказывают

финансовые

среди

занимает

реализации товарной продукции.

также

которых

прибыль

от

3.

Цель исследования:изучить бухгалтерский учет и

аудит расчетов с поставщиками

(на примере АЗС «КогейСыны»).

4.

Задачи исследования:- раскрыть теоретические основы учета и аудита

расчетов с поставщиками;

- изучить особенности проведения аудиторских

проверок расчетных операций по учету расчетов с

поставщиками;

-

исследовать

организацию

налогового

и

бухгалтерского учета расчетов с поставщиками;

- провести аудиторскую проверку аудита учета

расчетов с поставщиками;

5.

Объект и предмет исследования:Предметом

бухгалтерский

исследования

учет

и

аудит

являются

расчетов

с

поставщиками на примере АЗС «Когей-Сыны».

Объектом

«Когей-Сыны»

исследования

-

является

организация,

АЗС

основным

направлением является обслуживание, каналов

взаимодействия и транспорта товаров, денежных

средств и информации между ними, а также

вспомогательных объектов.

6.

Глава 1. Теоретические основы учета иаудита расчетов с поставщиками

7.

Нормативно правовое регулирование учета и аудита расчетов споставщиками

Нормативное регулирование учета с поставщиками приобретает особую

актуальность в условиях реформирования отечественной системы.

Согласно гл. 3, статьи 21 Федерального закона от 06 декабря 2011 № 402ФЗ (ред. от ред. от 31.12.2017) «О бухгалтерском учете, к документам в

области регулирования бухгалтерского учета относятся [2]:

-

федеральные

стандарты,

которые

устанавливают

общие

требования к бухгалтерскому учету (включая учетную политику, план

счетов бухгалтерского учета и порядок его применения);

-

отраслевые

стандарты,

устанавливающие

особенности

применения федеральных стандартов в отдельных видах экономической

деятельности.

8.

Учет расчетов с поставщикамиВажнейшим вопросом учета расчетов с поставщиками является

нормативно - правовая база. Все действия руководства и главного

бухгалтера должны опираться в основном на Кодексы, Законы, приказы,

инструкции, нормативные акты, положения, (стандарты).

Нормативные документы в бухгалтерском учете - это документы,

которые определяют методологические основы, порядок осуществления и

основные правила ведения бухгалтерского учета на предприятиях в России.

Организация бухгалтерского учета в Российской Федерации,

которая отвечает Международным стандартам учета и отчетности и

ориентированная на требования рыночной экономики, предполагает

четырехуровневую

систему

регламентирующих учет.

документов,

регулирующих

и

9.

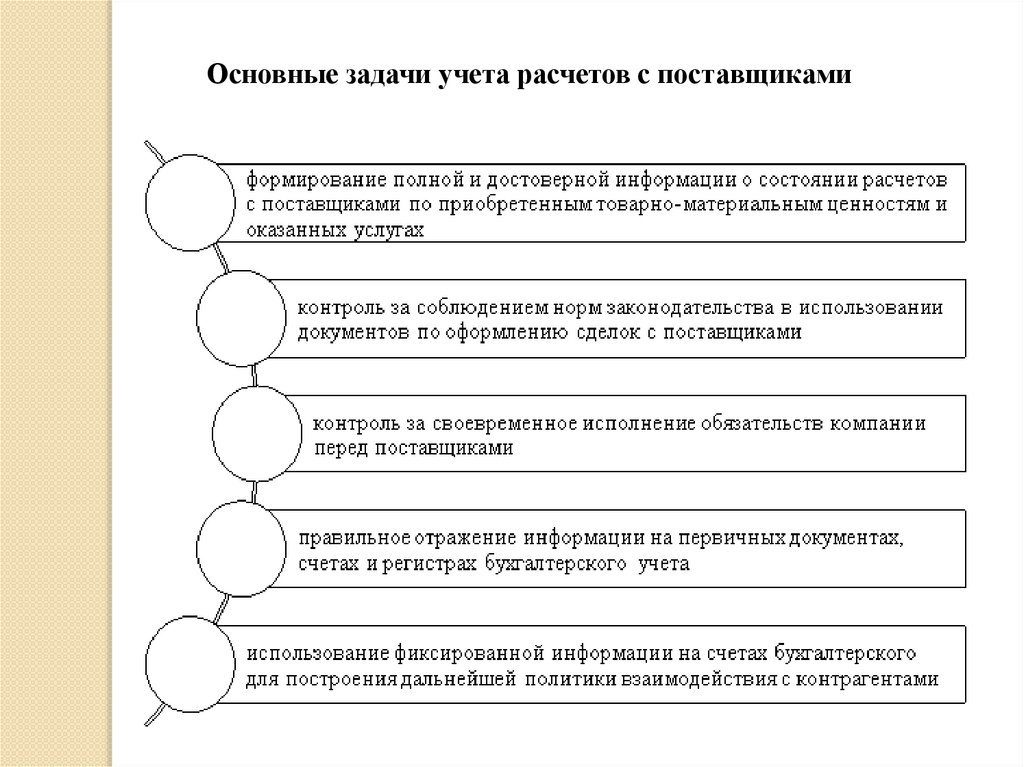

Основные задачи учета расчетов с поставщиками10.

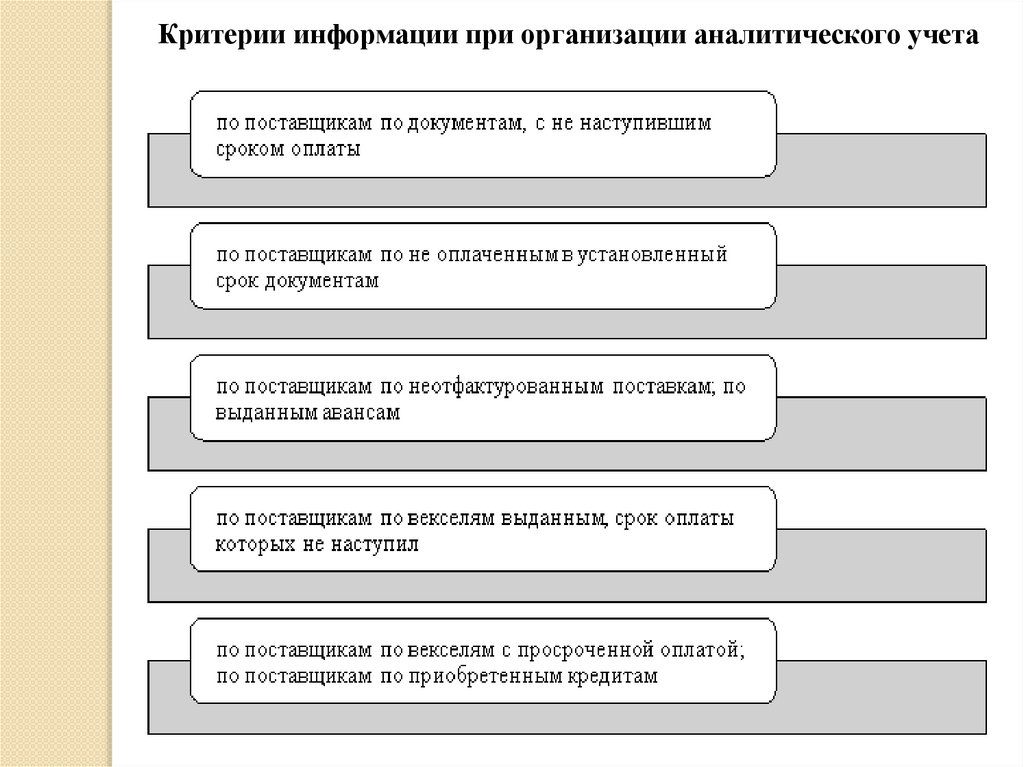

Критерии информации при организации аналитического учета11.

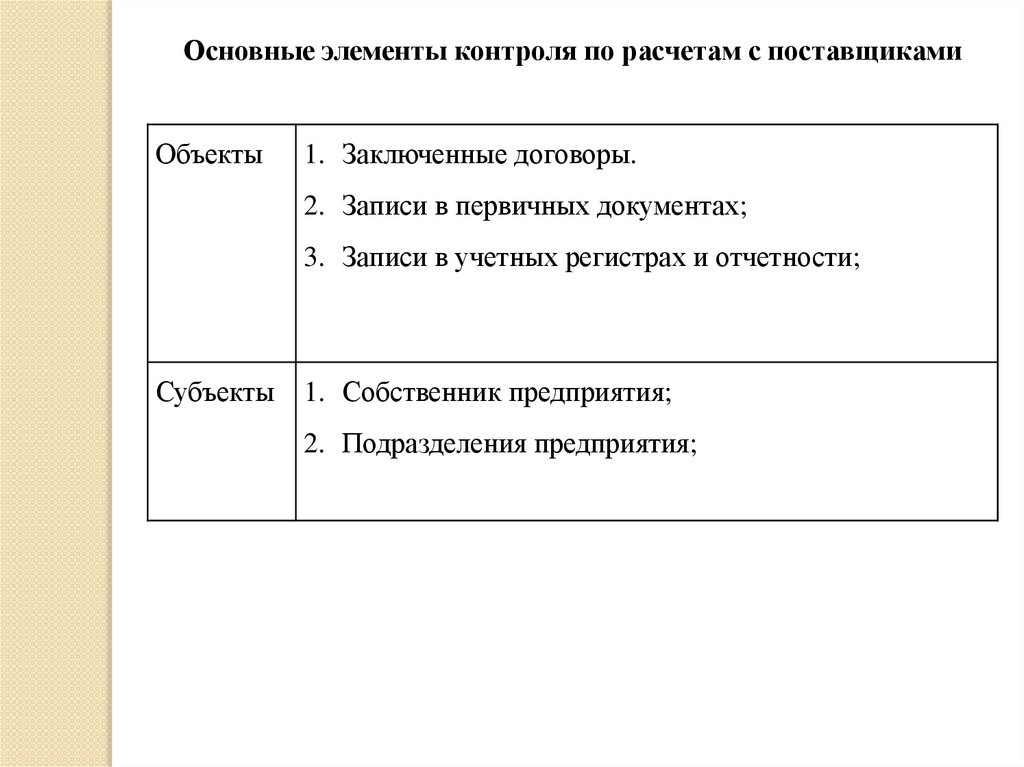

Основные элементы контроля по расчетам с поставщикамиОбъекты

1. Заключенные договоры.

2. Записи в первичных документах;

3. Записи в учетных регистрах и отчетности;

Субъекты

1. Собственник предприятия;

2. Подразделения предприятия;

12.

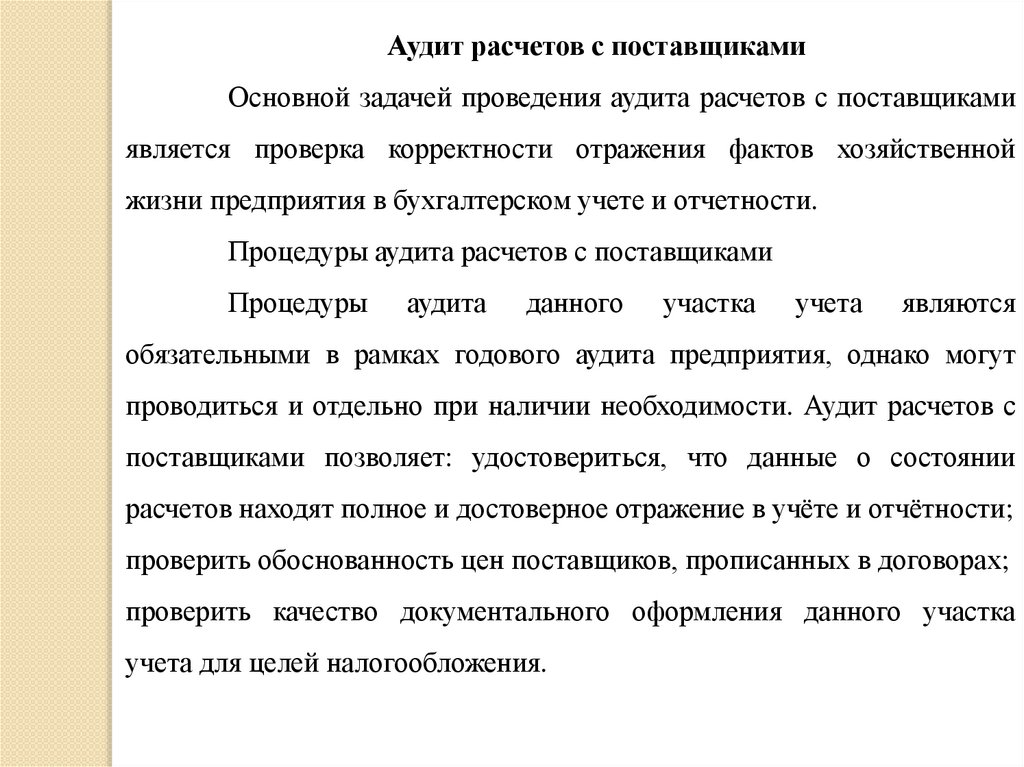

Аудит расчетов с поставщикамиОсновной задачей проведения аудита расчетов с поставщиками

является проверка корректности отражения фактов хозяйственной

жизни предприятия в бухгалтерском учете и отчетности.

Процедуры аудита расчетов с поставщиками

Процедуры

аудита

данного

участка

учета

являются

обязательными в рамках годового аудита предприятия, однако могут

проводиться и отдельно при наличии необходимости. Аудит расчетов с

поставщиками позволяет: удостовериться, что данные о состоянии

расчетов находят полное и достоверное отражение в учёте и отчётности;

проверить обоснованность цен поставщиков, прописанных в договорах;

проверить качество документального оформления данного участка

учета для целей налогообложения.

13.

Глава 2. Бухгалтерский учет и аудитрасчетов с поставщиками (на

примере АЗС «Когей-Сыны»)

14.

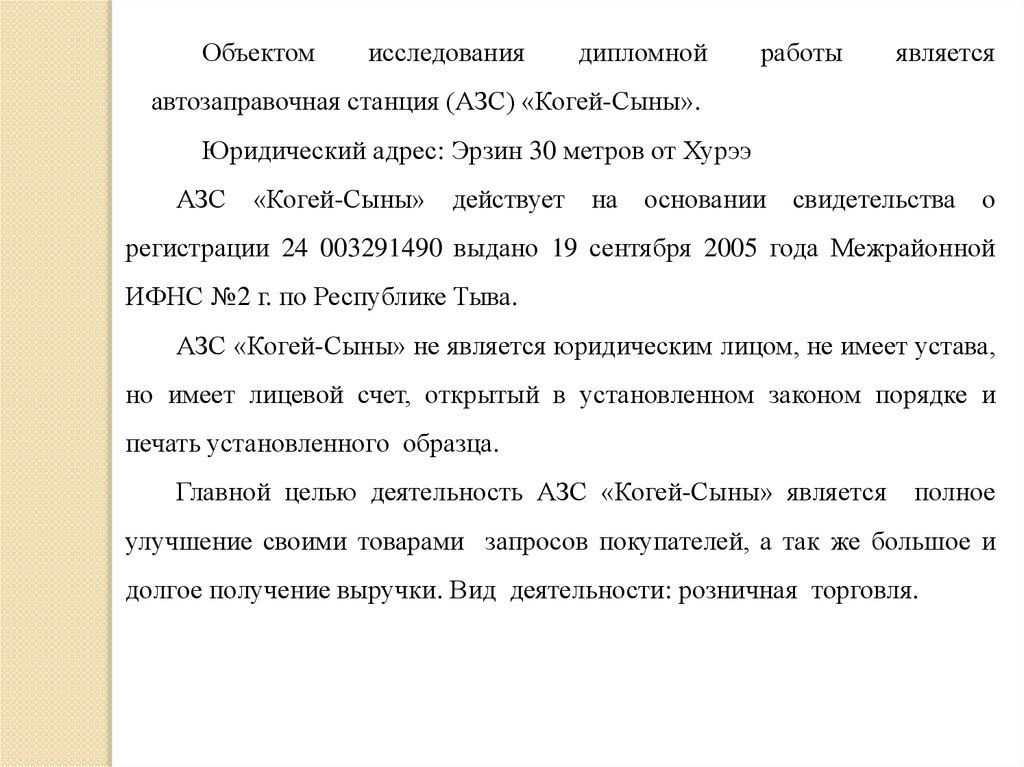

Объектомисследования

дипломной

работы

является

автозаправочная станция (АЗС) «Когей-Сыны».

Юридический адрес: Эрзин 30 метров от Хурээ

АЗС «Когей-Сыны» действует на основании свидетельства о

регистрации 24 003291490 выдано 19 сентября 2005 года Межрайонной

ИФНС №2 г. по Республике Тыва.

АЗС «Когей-Сыны» не является юридическим лицом, не имеет устава,

но имеет лицевой счет, открытый в установленном законом порядке и

печать установленного образца.

Главной целью деятельность АЗС «Когей-Сыны» является

полное

улучшение своими товарами запросов покупателей, а так же большое и

долгое получение выручки. Вид деятельности: розничная торговля.

15.

Технико - экономические показатели за 2018-2020г.Показатели

Год

Темп изменения %

2018

2019

2020

2019

2020

Выручка от реализации

продукции, тыс. руб

85981

93003

94685

108,1

101,7

Себестоимость

реализованной

продукции, тыс. руб.

76764

77964

78056

101,5

100,2

Валовая

прибыль

(прибыль от продаж),

тыс. руб.

9214

15038

16628

163,1

110,5

Рентабельность

продаж

%

(стр.3:

стр.1х100%)

Численность

работающих, чел

10,7

16,2

17,6

150,9

108,6

20

26

26

130,0

100,0

Фонд оплаты труда

7200

10920

12168

151,7

111,4

16.

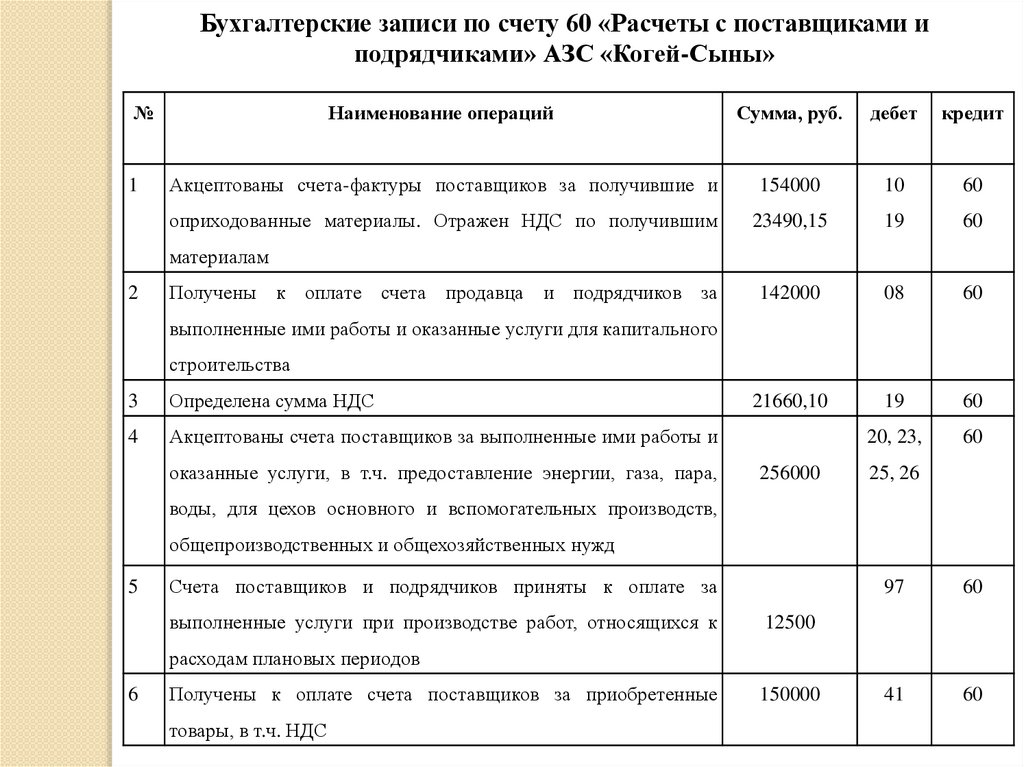

Бухгалтерские записи по счету 60 «Расчеты с поставщиками иподрядчиками» АЗС «Когей-Сыны»

№

1

Наименование операций

Сумма, руб.

дебет

кредит

Акцептованы счета-фактуры поставщиков за получившие и

154000

10

60

оприходованные материалы. Отражен НДС по получившим

23490,15

19

60

142000

08

60

21660,10

19

60

20, 23,

60

материалам

2

Получены к оплате счета продавца и подрядчиков за

выполненные ими работы и оказанные услуги для капитального

строительства

3

Определена сумма НДС

4

Акцептованы счета поставщиков за выполненные ими работы и

оказанные услуги, в т.ч. предоставление энергии, газа, пара,

256000

25, 26

воды, для цехов основного и вспомогательных производств,

общепроизводственных и общехозяйственных нужд

5

Счета поставщиков и подрядчиков приняты к оплате за

выполненные услуги при производстве работ, относящихся к

97

60

41

60

12500

расходам плановых периодов

6

Получены к оплате счета поставщиков за приобретенные

товары, в т.ч. НДС

150000

17.

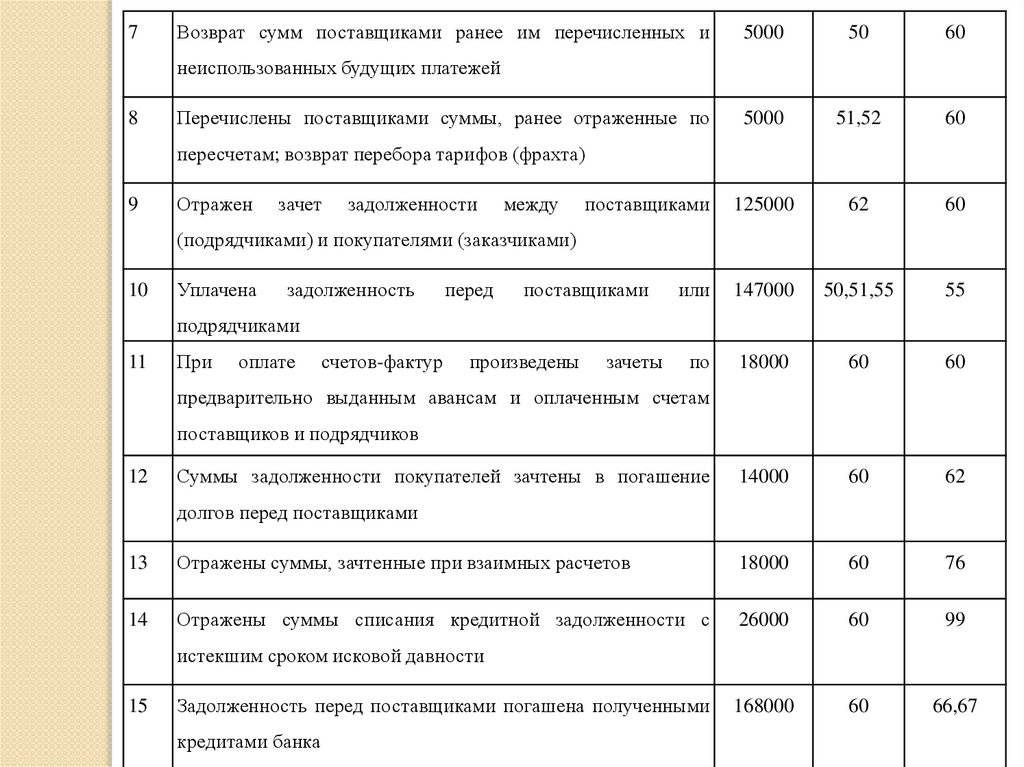

7Возврат сумм поставщиками ранее им перечисленных и

5000

50

60

5000

51,52

60

125000

62

60

или

147000

50,51,55

55

по

18000

60

60

14000

60

62

неиспользованных будущих платежей

8

Перечислены поставщиками суммы, ранее отраженные по

пересчетам; возврат перебора тарифов (фрахта)

9

Отражен

зачет

задолженности

между

поставщиками

(подрядчиками) и покупателями (заказчиками)

10

Уплачена

задолженность

перед

поставщиками

подрядчиками

11

При

оплате

счетов-фактур

произведены

зачеты

предварительно выданным авансам и оплаченным счетам

поставщиков и подрядчиков

12

Суммы задолженности покупателей зачтены в погашение

долгов перед поставщиками

13

Отражены суммы, зачтенные при взаимных расчетов

18000

60

76

14

Отражены суммы списания кредитной задолженности с

26000

60

99

168000

60

66,67

истекшим сроком исковой давности

15

Задолженность перед поставщиками погашена полученными

кредитами банка

18.

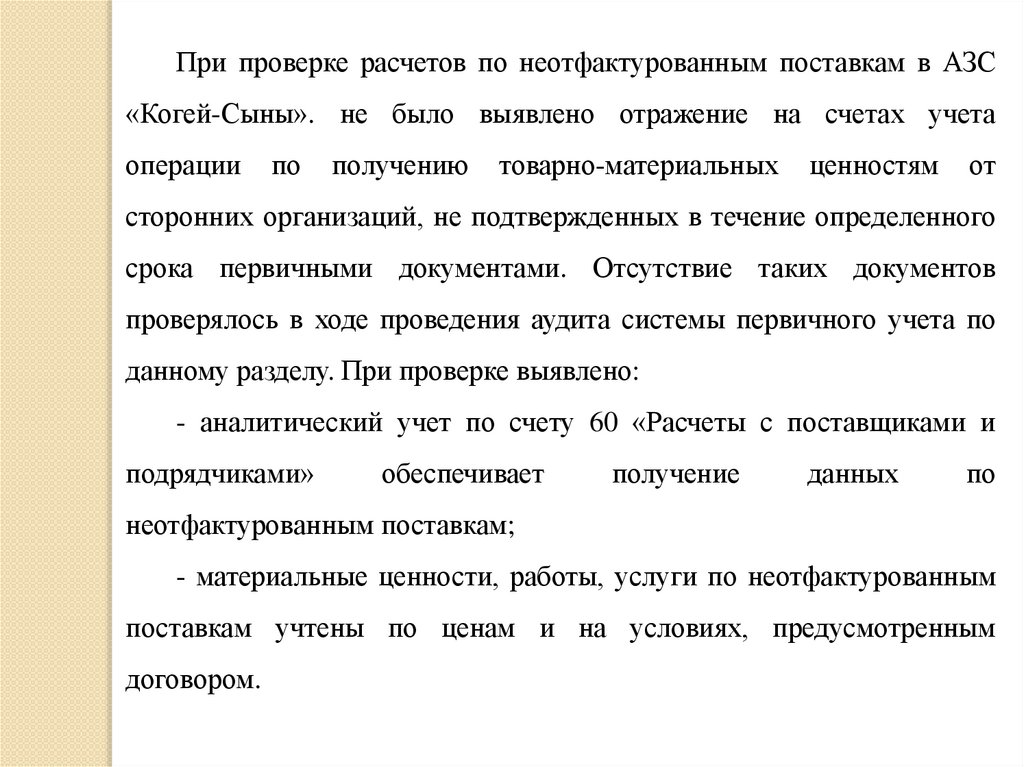

При проверке расчетов по неотфактурованным поставкам в АЗС«Когей-Сыны». не было выявлено отражение на счетах учета

операции

по

получению

товарно-материальных

ценностям

от

сторонних организаций, не подтвержденных в течение определенного

срока первичными документами. Отсутствие таких документов

проверялось в ходе проведения аудита системы первичного учета по

данному разделу. При проверке выявлено:

- аналитический учет по счету 60 «Расчеты с поставщиками и

подрядчиками»

обеспечивает

получение

данных

по

неотфактурованным поставкам;

- материальные ценности, работы, услуги по неотфактурованным

поставкам учтены по ценам и на условиях, предусмотренным

договором.

19.

Схема движения первичной документации по счету 60 «Расчеты споставщиками подрядчиками»

20.

Глава 3. Направления совершенствования методикиучета расчетов с поставщиками на предприятии

АЗС «Когей-Сыны»

21.

Цельюаудита

с

поставщиками

является

установление

соответствия совершенных операций по расчетам с поставщиками

действующему законодательству и достоверность отражения этих

операций в бухгалтерском учете и отчетности.

К основным задачам контроля расчетов с поставщиками

относятся: проверка достоверности и законности учетных данных о

состоянии этих расчетов, проверка соблюдения расчетно-платежной

дисциплины и ее влияние на финансовое состояние организации, а

также установление реальности задолженности.

22.

Для усовершенствования аудита расчетов с поставщиками напредприятиях Республики Тыва следует усовершенствовать не только

теоретические разработки в системы учета текущих обязательств, но и

практические внедрения. Нужно разработать схему документирования

расчетов между поставщиками в зависимости от сроков и форм

оплаты, схему документооборота расчетов с поставщиками на

предприятии.

Это

информацию

для

позволит

полностью

эффективного

раскрыть

управления

учетную

хозяйственной

деятельностью предприятий.

Совершенствование учета расчетов с поставщиками необходимо

проводить на каждом предприятии, т. к. от этого зависит быстрота и

качество ведения документации по учету расчетов.

23.

Для этого также необходимо пользоваться нормативнымидокументами по бухгалтерскому учету и перенимать опыт у

специалистов из других стран.

Приведенные

выше

предложения

должны

способствовать

совершенствованию методики аудита и контроля кредиторской

задолженности за товары, работы, услуги и улучшению расчетной

дисциплины.

В

современных

расчетных

средств

условиях

тщательно

поставленный

учет

операций, а также своевременный оборот денежных

оказывают

результаты предприятия.

значительное

влияние

на

финансовые

24.

Министерство образования и науки РТГосударственное бюджетное профессиональное образовательное учреждение

Республики Тыва

«Кызылский Транспортный Техникум»

(ГБПОУ РТ «Кызылсий ТТ»)

Дипломная работа

Тема: «Бухгалтерский учет и аудит расчетов с

поставщиками (на примере АЗС «Когей-Сыны»)»

Выполнила:

студентка 3 курса, группы ЭП-31

Руководитель дипломной работы:

преподаватель