Финансы

Финансы Бизнес

БизнесПохожие презентации:

. Бухгалтерский баланс")

Основы предпринимательского дела. Лекция 8. Бухгалтерский учет

1. Основы предпринимательского дела

«…Когда 60% работающего населениябудет трудиться в малом и среднем бизнесе,

Казахстан достигнет устойчивости..»

Президент Республики Казахстан

Н.А.Назарбаев

1

2. Лекция 8

Бухгалтерский учет2

3.

Приказом Министра финансов РК от 31 января2013 года № 50 «Об утверждении Национального

стандарта финансовой отчетности»

НСФО

разработан

в

соответствии

с Законом Республики Казахстан «О бухгалтерском

учете и финансовой отчетности» и определяет

принципы

и

качественные

характеристики

финансовой отчетности, ведения бухгалтерского

учета

и

составления

финансовой

отчетности

субъектами

малого

предпринимательства,

3

4.

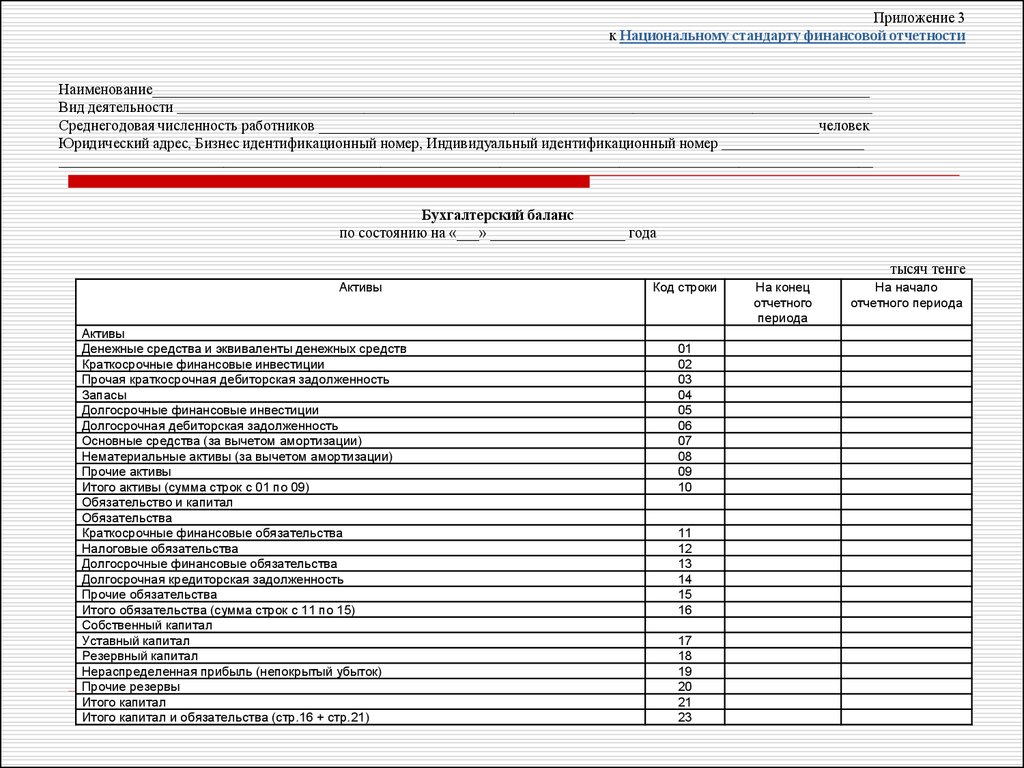

Приложение 3к Национальному стандарту финансовой отчетности

Наименование________________________________________________________________________________________________

Вид деятельности _____________________________________________________________________________________________

Среднегодовая численность работников ___________________________________________________________________человек

Юридический адрес, Бизнес идентификационный номер, Индивидуальный идентификационный номер ___________________

_____________________________________________________________________________________________________________

Бухгалтерский баланс

по состоянию на «___» __________________ года

тысяч тенге

Активы

Активы

Денежные средства и эквиваленты денежных средств

Краткосрочные финансовые инвестиции

Прочая краткосрочная дебиторская задолженность

Запасы

Долгосрочные финансовые инвестиции

Долгосрочная дебиторская задолженность

Основные средства (за вычетом амортизации)

Нематериальные активы (за вычетом амортизации)

Прочие активы

Итого активы (сумма строк с 01 по 09)

Обязательство и капитал

Обязательства

Краткосрочные финансовые обязательства

Налоговые обязательства

Долгосрочные финансовые обязательства

Долгосрочная кредиторская задолженность

Прочие обязательства

Итого обязательства (сумма строк с 11 по 15)

Собственный капитал

Уставный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Прочие резервы

Итого капитал

Итого капитал и обязательства (стр.16 + стр.21)

Код строки

На конец

отчетного

периода

На начало

отчетного периода

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

23

4

5.

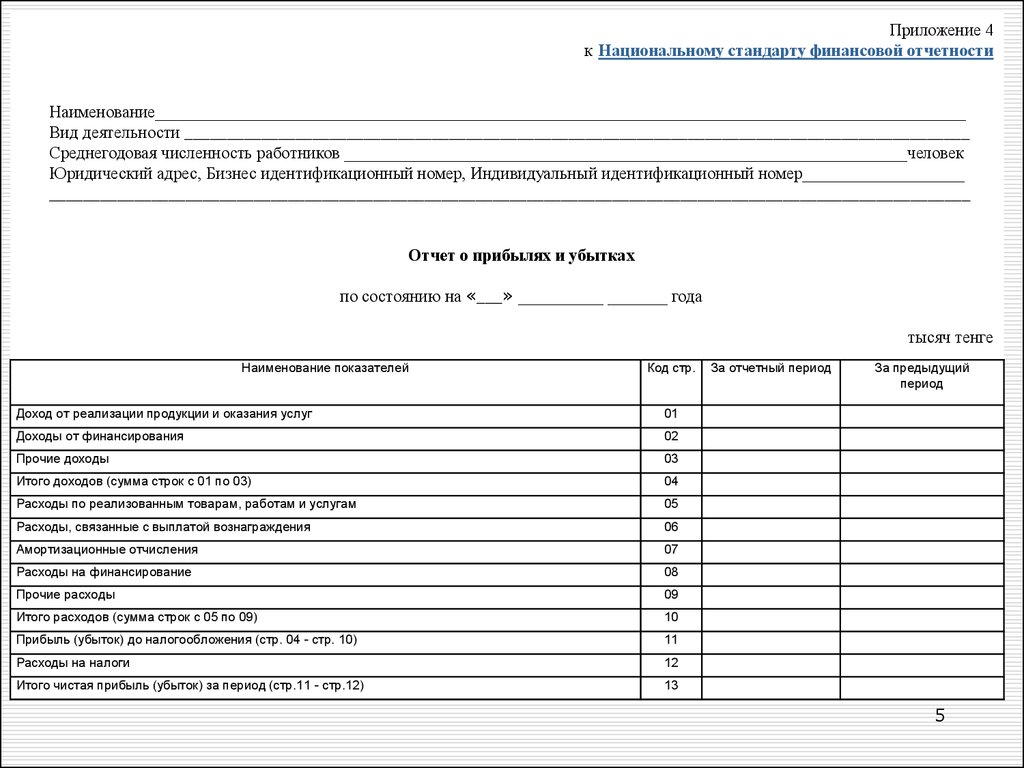

Приложение 4к Национальному стандарту финансовой отчетности

Наименование_______________________________________________________________________________________________

Вид деятельности ____________________________________________________________________________________________

Среднегодовая численность работников __________________________________________________________________человек

Юридический адрес, Бизнес идентификационный номер, Индивидуальный идентификационный номер___________________

____________________________________________________________________________________________________________

Отчет о прибылях и убытках

по состоянию на «___» __________ _______ года

тысяч тенге

Наименование показателей

Код стр.

Доход от реализации продукции и оказания услуг

01

Доходы от финансирования

02

Прочие доходы

03

Итого доходов (сумма строк с 01 по 03)

04

Расходы по реализованным товарам, работам и услугам

05

Расходы, связанные с выплатой вознаграждения

06

Амортизационные отчисления

07

Расходы на финансирование

08

Прочие расходы

09

Итого расходов (сумма строк с 05 по 09)

10

Прибыль (убыток) до налогообложения (стр. 04 - стр. 10)

11

Расходы на налоги

12

Итого чистая прибыль (убыток) за период (стр.11 - стр.12)

13

За отчетный период

За предыдущий

период

5

6.

Имущество предприятия постоянно участвует впроцессе производства. Чтобы определить величину

всего имущества, дать ему экономическую оценку,

необходимо иметь обобщенные данные о составе

хозяйственных

средств

и

источников

их

формирования.

Такое обобщение можно получить путем

построения бухгалтерского баланса.

Баланс – это способ группировки хозяйственных

средств и их источников на определенную дату в

денежном выражении.

6

7.

Во-первых, бухгалтерский балансзнакомит собственников, менеджеров с

управлением, имущественным состоянием

предприятия, то есть чем собственники

владеют, каков запас материальных

средств, которым хозяйствующий субъект

способен распоряжаться, и кто принимал

участие в создании этого запаса.

7

8.

Во-вторых, по балансу определяют,сумеет ли предприятие в ближайшем

будущем оправдать взятые на себя

обязательства перед третьими

лицами, количество которых в

рыночной экономике все более

возрастает.

8

9.

В-третьих, руководство предприятияполучает представление о месте

предприятия в системе аналогичных

предприятий, правильности выбранной

стратегии, эффективности политики

использования ресурсов и принятии

решений самых разнообразных

вопросов по управлению бизнесом.

9

10.

В-четвертых, содержание баланса даетвозможность

использовать

его

как

внутренними, так и внешними пользователями.

На основе данных бухгалтерского баланса

внешние пользователи могут принять решение

о целесообразности и условиях ведения дел с

данным субъектом экономики как с партнером,

оценить возможные риски своих вложений,

целесообразность приобретения акций данной

компании и другие решения.

10

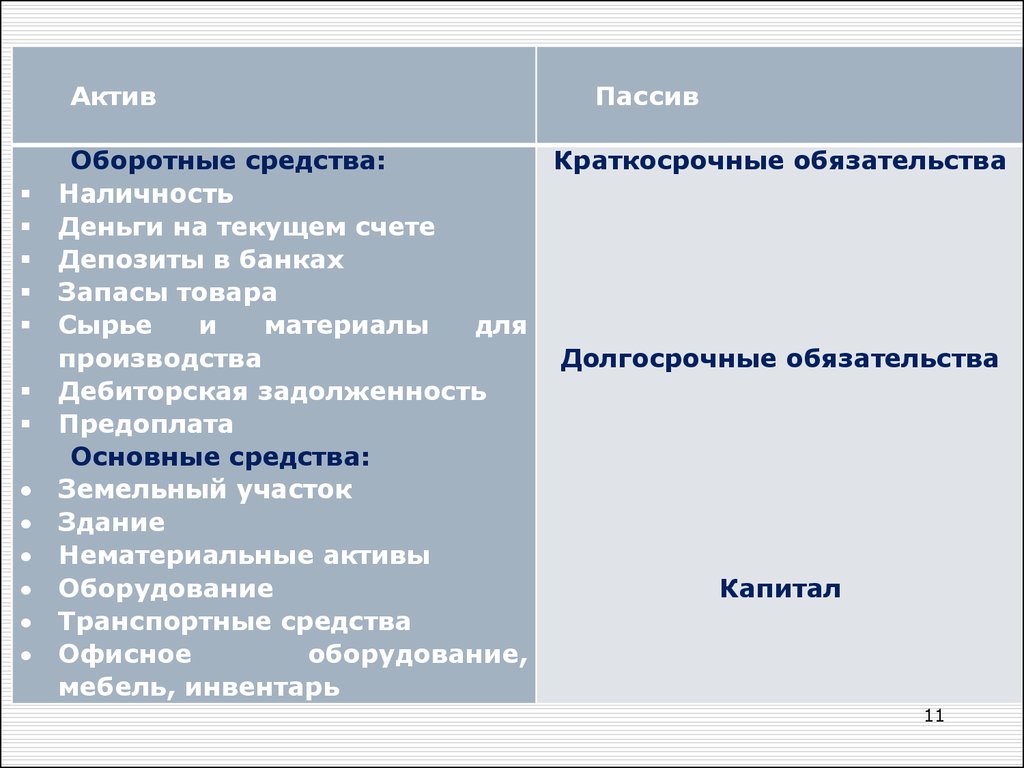

11.

АктивПассив

Оборотные средства:

Краткосрочные обязательства

Наличность

Деньги на текущем счете

Депозиты в банках

Запасы товара

Сырье

и

материалы

для

производства

Долгосрочные обязательства

Дебиторская задолженность

Предоплата

Основные средства:

Земельный участок

Здание

Нематериальные активы

Оборудование

Капитал

Транспортные средства

Офисное

оборудование,

мебель, инвентарь

11

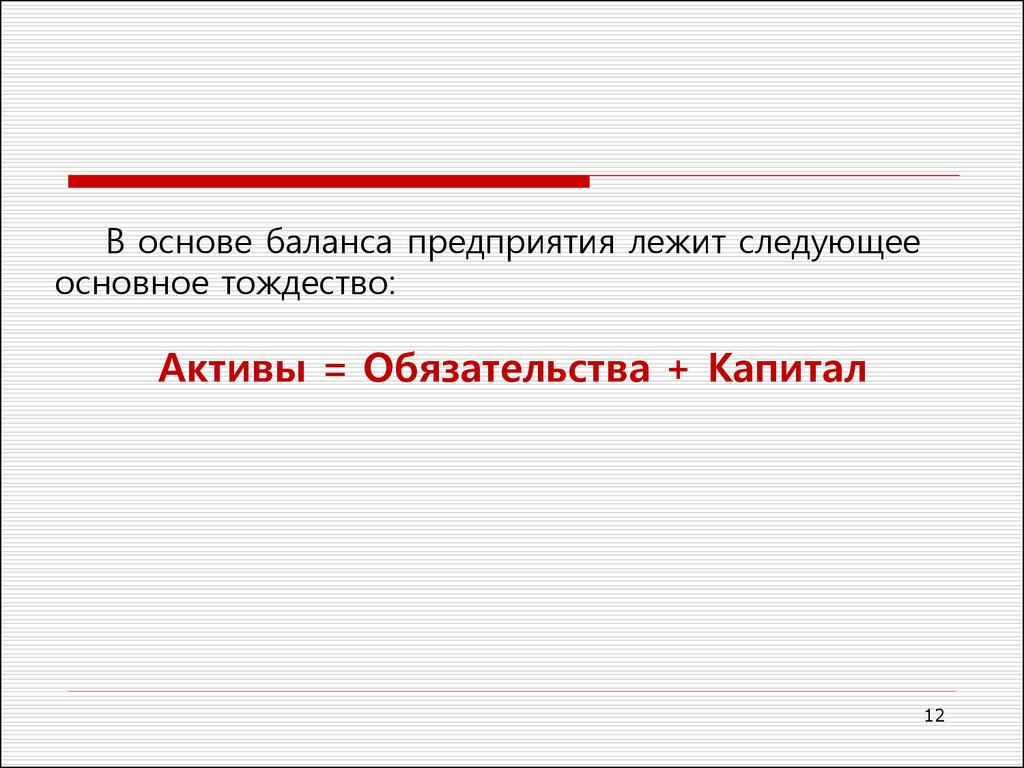

12.

В основе баланса предприятия лежит следующееосновное тождество:

Активы = Обязательства + Капитал

12

13.

Активы–

это

средства,

которыми

предприятие владеет или которыми может

пользоваться.

Активы в балансовом отчете разделяются на

оборотные средства и основной капитал

(основные средства).

13

14.

Основные средства (синонимы – долгосрочные активы,основной капитал, внеоборотные активы) – это фонды,

приобретенные для ведения каких-либо операций с целью

получения дохода или прибыли от их использования.

Оборудование офисов, компьютеры и автомашины,

принадлежащие компании, - это тоже основные фонды.

Основные фонды в балансовом отчете обычно

группируются по категориям:

собственность

или

долгосрочное

арендованное

имущество;

механизмы и другое оборудование;

установки и принадлежности, например, инвентарь

офисов;

транспортные средства.

14

15.

Оборотные средства включают в себя:предметы,

являющиеся

собственностью

предприятия и предназначенные для превращения

их в деньги в течение одного года;

деньги предприятия, включая находящиеся в

банке.

Эти активы являются «оборотными» в том смысле,

что они непрерывно движутся, оборачиваются в

деле.

15

16.

Основными статьями оборотных активов являются:наличность;

дебиторы;

запасы товаров, сырья и материалов, готовой продукции,

незавершенного производства, полуфабрикатов.

Есть и другие статьи краткосрочных активов:

Краткосрочные инвестиции - это чаще всего краткосрочные

депозиты в банках, которые могут быть легко обналичены при

необходимости.

Предоплата – это та часть денег, которая уже выплачена

предприятием за услуги, которыми оно еще не пользуется, но

которыми будет пользоваться до наступления следующего

отчетного периода.

Дебитор – это лицо, которое должно деньги предприятию.

16

17.

Пассивы – это то, что нужно кому-либо отдавать. Пассив илиобязательства – это бухгалтерский термин, обозначающий долги

предприятия.

Вот несколько примеров пассивов:

банковский кредит – это сумма, которая в конце концов должна

быть возвращена банку;

суммы долга поставщикам за купленные, но еще неоплаченные

товары.

В балансовом отчете видны три крупные финансовые статьи:

текущие (или говорят краткосрочные) обязательства;

долгосрочные обязательства;

капитал.

17

18.

Текущие обязательства – это долги предприятия,подлежащие оплате в ближайшее время. Обычно это означает – в

течение года.

Примеры текущих обязательств:

кредиты, которые должны быть оплачены в течение года;

торговые кредиторы;

налоги, которые подлежат оплате;

«накопленные издержки» - это затраты предприятия, на

которые еще не получены счета или для которых по

существующему порядку еще не наступил срок уплаты.

18

19.

Долгосрочныеобязательства

–

это

задолженность, которая не должна быть оплачена в

короткие сроки, поэтому любые обязательства,

которые нельзя считать текущими, относятся к

долгосрочным.

По

установившейся

традиции

краткосрочные – это те, которые подлежат оплате в

течение года, а долгосрочные – более чем через год.

19

20.

В разделе Капитал показывают суммыденег, принадлежащие владельцу или владельцам

и вложенные ими в создание предприятия

Капитал представляет собой :

уставный капитал,

резервный капитал,

нераспределенный доход (непокрытый

убыток), представляющий собой результат

деятельности предприятия за отчетный период.

20

21.

Бухгалтерское уравнениеПредположим, что предприниматель М

вкладывает капитал в цветочный киоск. В

первый день 1 сентября 2016 года он

имеет только этот капитал, так что его

предприятие несет обязательства за этот

капитал, скажем, 5000 у.е., а также актив в

форме 5000 у.е. наличными.

21

22.

Состояние предприятия предпринимателя Мна 1сентября в у.е.

Активы

Наличные

Итого

Обязательства

5000

5000

0

Капитал

5000

5000

22

23.

Предприниматель М. использует часть 5000 у.е.для покупки торгового ларька у человека, который

закрыл свое дело по продаже фруктов и овощей.

Стоимость киоска – 3600 у.е.

Он покупает также немного цветов и горшечных

растений у оптовика – на 1300 у.е.

После покупки ларька и товара для перепродажи у

него осталось 100 у.е. деньгами М. кладет 60 у.е. в

банк, а 40 оставляет в виде мелких разменных купюр.

Теперь он готов к первому дню торговли.

23

24.

Что произошло при этом с уравнением баланса?Капитал не изменился и остался равным 5000 у.е.

т.е. таким, какой изначально был вложен в

предприятие.

Долг еще равен нулю, потому что предприятие не

должно ничего и никому, кроме самого г-на М.

Активы, однако, уже не состоят полностью из

наличных денег в сумме 5000 у.е., а видоизменились.

24

25.

Другими словами, активы предприятия изменились и 5сентября перед началом торговли состояние предприятия,

следующее:

Активы

Пассивы

Оборотные средства

Обязательства

Цветы и растения

1300

Краткосрочные

0

Деньги в банке

60

Долгосрочные

0

Наличные

40

Основные средства

Киоск

3600

Итого

5000

Капитал

5000

Итого

5000

25

26.

Предположим, что г-н М. эффективноспланировал свои дела и его бизнес удачен с

самого начала. В один день, 5 сентября, он

продал весь запас цветов и растений за 1800 у.е.

Купил их он за 1300 у.е., так что прибыль

оставила 500 у.е. Сначала прибыль осталась у

предприятия и учтена как добавление к

капиталу владельца.

26

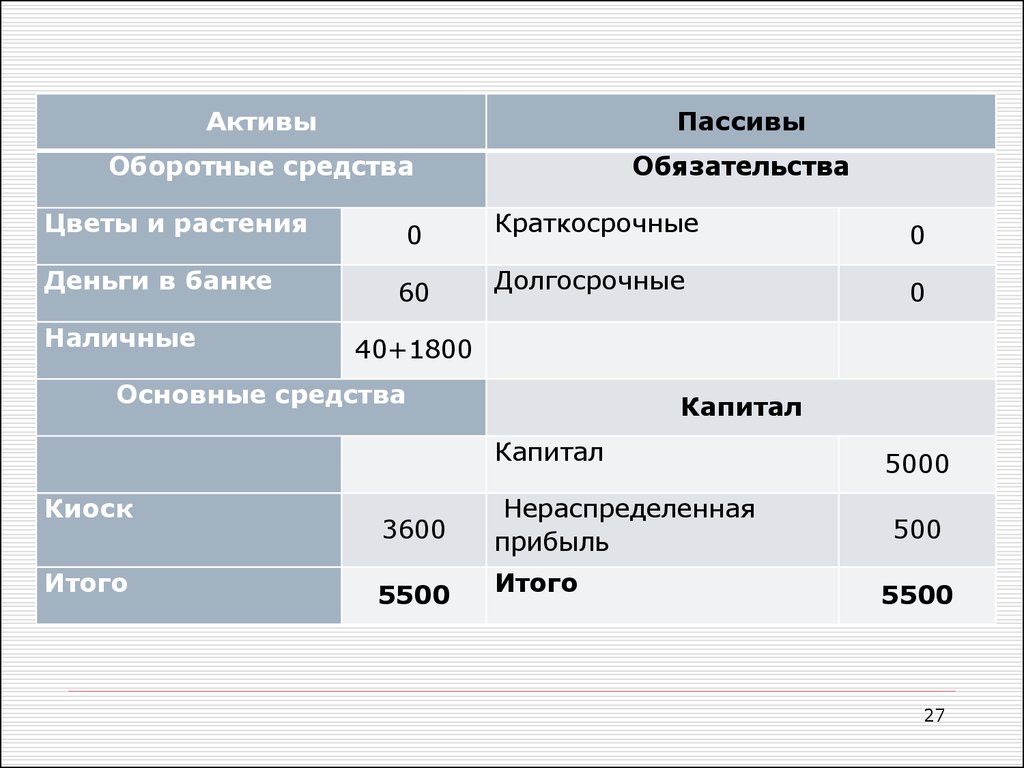

27.

АктивыПассивы

Оборотные средства

Обязательства

Цветы и растения

Деньги в банке

Наличные

0

Краткосрочные

0

60

Долгосрочные

0

40+1800

Основные средства

Капитал

Капитал

Киоск

Итого

3600

Нераспределенная

прибыль

5500

Итого

5000

500

5500

27

28.

Снятие со счета означает изъятие владельцем изпредприятия части денег. В рассматриваемом примере

М. получил в первый день прибыль в размере 500 у.е..

Если он решит 360 у.е. взять себе в виде своего

заработка, то это значит, что он присвоил эту сумму себе

из общего фонда (капитал плюс обязательства)

предприятия.

Прибыль – это капитал до тех пор, пока она остается в

предприятии. Когда же она присвоена кем-либо

(например,

владельцем),

капитал

предприятия

уменьшается.

В описанном случае 360 у.е. денежных активов изъяты

из бизнеса. Это отразится в балансе следующим образом.

28

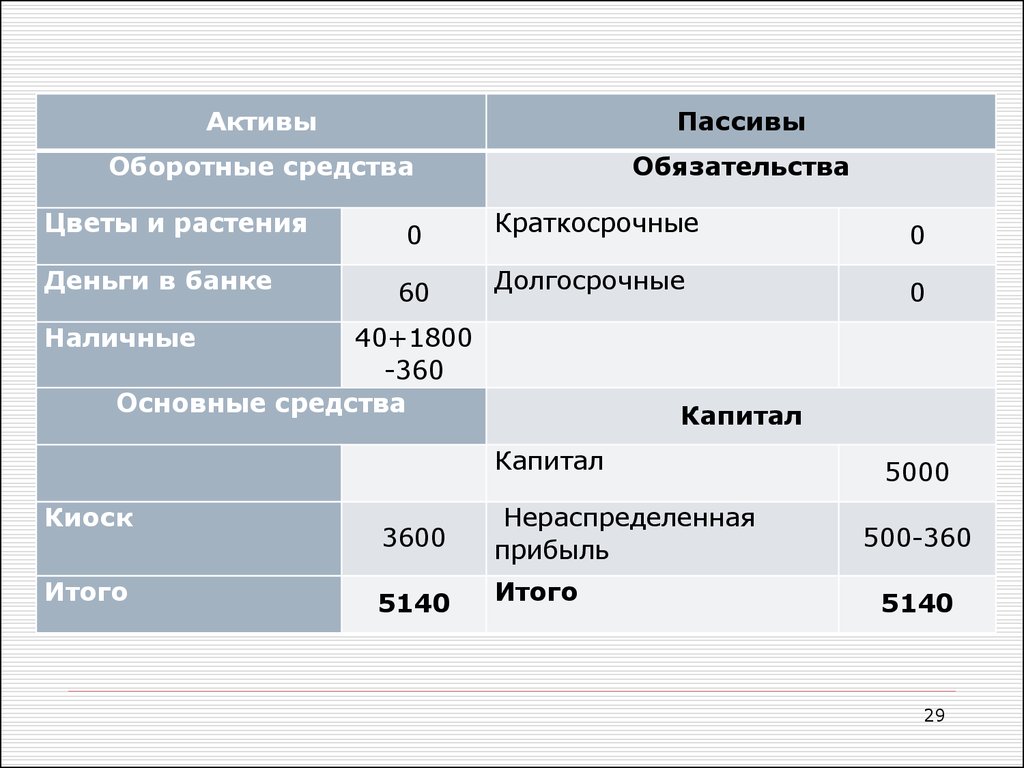

29.

АктивыПассивы

Оборотные средства

Обязательства

Цветы и растения

Деньги в банке

0

Краткосрочные

0

60

Долгосрочные

0

Наличные

40+1800

-360

Основные средства

Капитал

Капитал

Киоск

Итого

3600

Нераспределенная

прибыль

5140

Итого

5000

500-360

5140

29

30.

Кредитор – это лицо, которому предприятиедолжно деньги. Предприятие не всегда платит

немедленно за товары и услуги, которые оно

приобретает. Обычной деловой практикой является

покупка в кредит со сроком уплаты или 30 дней, или

2 месяца, или 3 месяца со дня выписки счетафактуры. Например, наш предприниматель М. 6

сентября купил у фирмы «К» горшечные растения

стоимостью 730 у.е. в кредит. Тогда фирма «К»

направит М. счет-фактуру на 730 у.е., от 6 сентября

со сроком кредита 30 дней, в течение которых счет

должен быть оплачен.

Кредитор – это пассив предприятия.

30

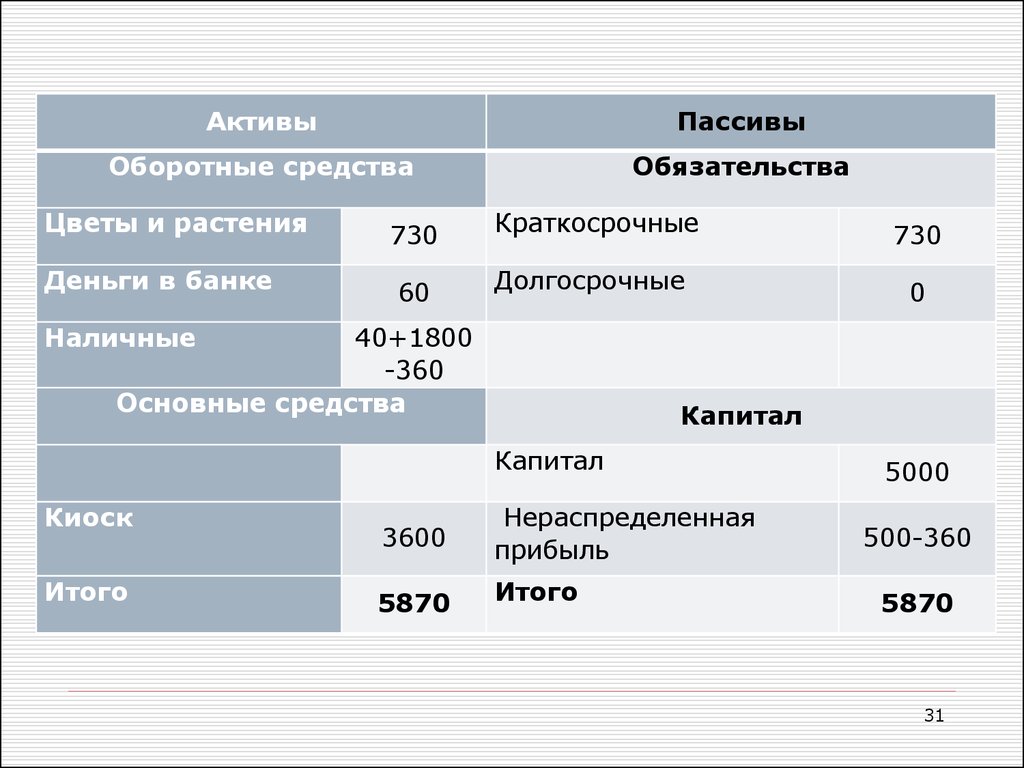

31.

АктивыПассивы

Оборотные средства

Обязательства

Цветы и растения

Деньги в банке

730

Краткосрочные

730

60

Долгосрочные

0

Наличные

40+1800

-360

Основные средства

Капитал

Капитал

Киоск

Итого

3600

Нераспределенная

прибыль

5870

Итого

5000

500-360

5870

31

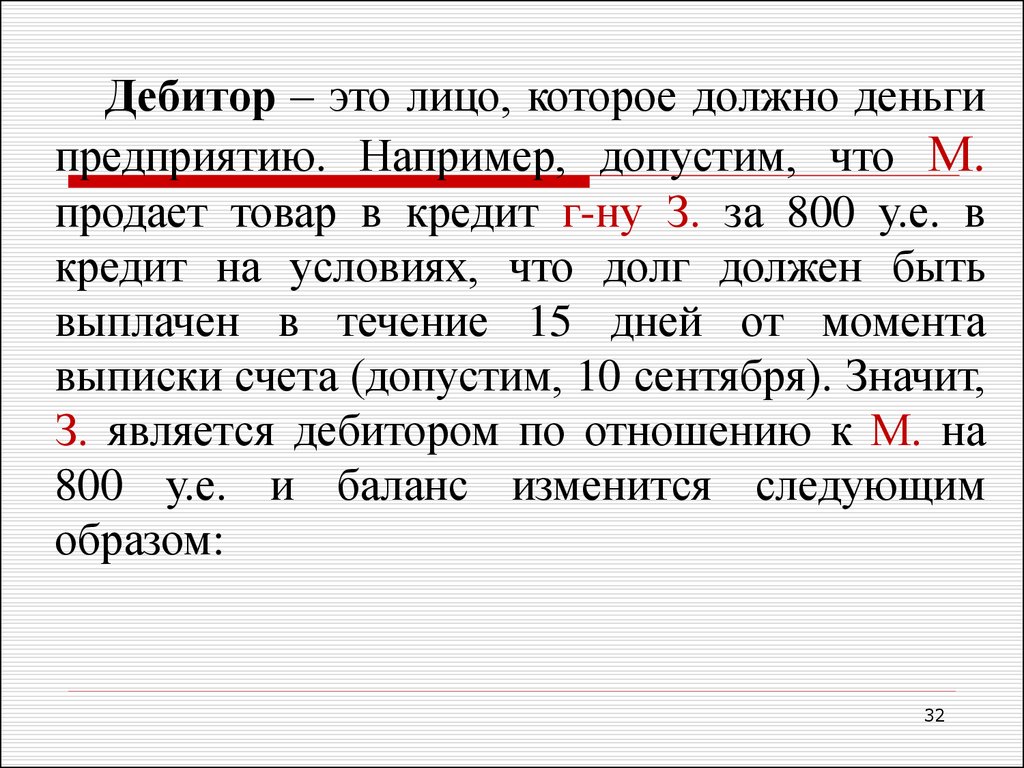

32.

Дебитор – это лицо, которое должно деньгипредприятию. Например, допустим, что М.

продает товар в кредит г-ну З. за 800 у.е. в

кредит на условиях, что долг должен быть

выплачен в течение 15 дней от момента

выписки счета (допустим, 10 сентября). Значит,

З. является дебитором по отношению к М. на

800 у.е. и баланс изменится следующим

образом:

32

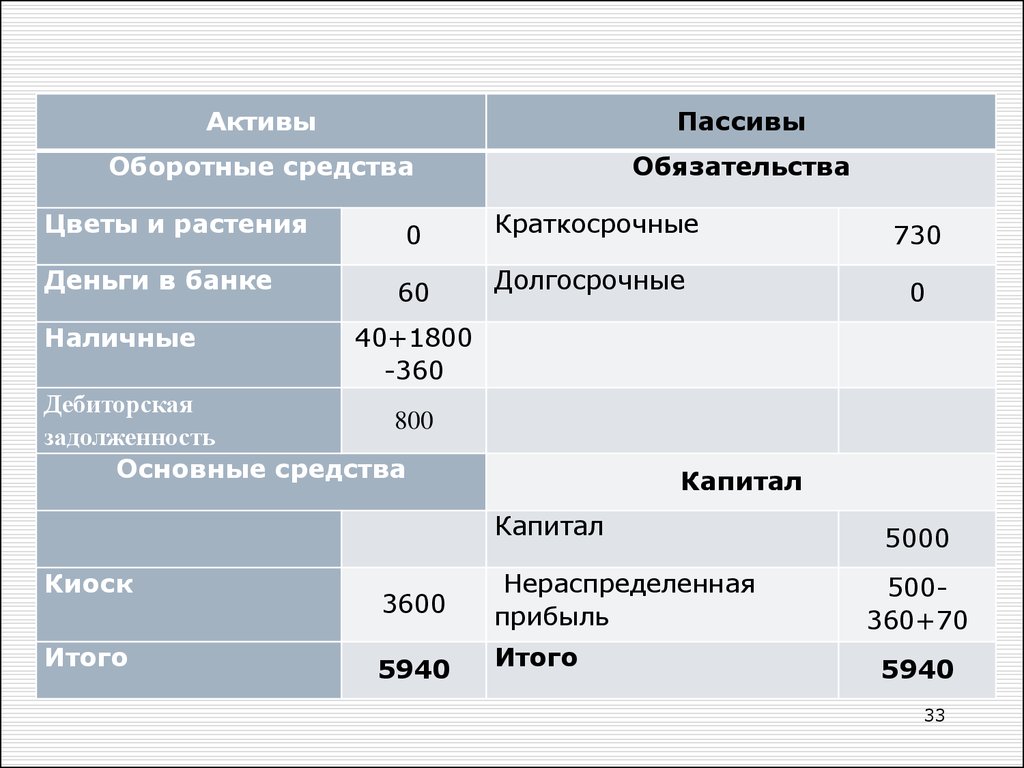

33.

АктивыПассивы

Оборотные средства

Обязательства

Цветы и растения

Деньги в банке

Наличные

0

Краткосрочные

730

60

Долгосрочные

0

40+1800

-360

Дебиторская

800

задолженность

Основные средства

Капитал

Капитал

Киоск

Итого

3600

Нераспределенная

прибыль

5940

Итого

5000

500360+70

5940

33

34.

Оборотные активы находятся во владениитолько в течение очень короткого промежутка

времени.

Например,

хозяин

газетного

киоска

стремится продать газеты в тот же день, когда

они вышли, а еженедельные газеты,

ежемесячные журналы также не должны

залеживаться на полках

Чем быстрее предприятие сможет продать

товары, которые оно имеет в своих запасах,

тем большую прибыль оно может получить.

34