Право

ПравоПохожие презентации:

")

Заработная плата 2016-2017. Изменения в законодательстве, зарплатные налоги по-новому, анализ сложных ситуаций и типичных ошибок

1.

ЗАРАБОТНАЯ ПЛАТА 2016-2017:изменения в законодательстве по оплате труда,

зарплатные налоги по-новому,

анализ сложных ситуаций и типичных ошибок

Читает: ГЛАДКОВА СОФЬЯ ГЕРМАНОВНА,

консультант-практик, автор-составитель

книг серии «Налоги года»,

главный редактор Издательского центра «Мысль»

председатель Общественного Совета при УФНС по НСО

2.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 03.07.2016 № 272-ФЗ (вступает в силу с 03.10.2016):

Часть шестая статьи 136 ТК РФ дополнена нормой о том, что конкретная дата

выплаты заработной платы должна устанавливаться правилами внутреннего

трудового распорядка, коллективным договором или трудовым договором

не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Денежная компенсация за задержку зарплаты увеличена вдвое. Если зарплата и иные

причитающиеся сотруднику выплаты не произведены в срок, то размер процентов за

каждый день задержки составит не ниже 1/150 ключевой ставки ЦБ РФ (ст. 236 ТК РФ).

Установлено дополнительное основание для проведения внеплановой проверки

инспекции по труду – обращения и заявления от граждан о нарушениях трудового

законодательства, приведших к невыплате или неполной выплате в установленный срок

заработной платы, других выплат, причитающихся работникам, либо установлению

заработной платы в размере менее размера, предусмотренного трудовым

законодательством (ст. 360 ТК РФ).

Статья 392 ТК РФ дополнена новой частью второй, устанавливающей, что за

разрешением индивидуального трудового спора о невыплате или неполной выплате

заработной платы и других выплат, причитающихся работнику, работник имеет право

обратиться в суд в течение одного года со дня установленного срока выплаты указанных

сумм, в том числе в случае невыплаты или неполной выплаты заработной платы и

других выплат, причитающихся работнику при увольнении.

3.

НОВОЕ В ОПЛАТЕ ТРУДАПисьмо Минтруда от 21.09.16 № 14-1/В-911

Премии по итогам работы за прошедший период могут быть выплачены позже 15 дней

с момента окончания периода, за который они начислены. Но только при условии, если

это предусмотрено коллективным договором или локальным нормативным актом.

Проект Федерального закона (http://regulation.gov.ru/projects#npa=55883)

Письмо Минтруда России от 23.09.2016 N 14-1/ООГ-8532

Установить даты выплаты зарплаты можно в любом из документов - в правилах

внутреннего трудового распорядка, коллективном договоре, трудовом договоре. К такому

выводу пришел Минтруд. Но с учетом практики судов и мнения Роструда лучше отражать

даты в ПВТР.

До 3 октября документы, в которых закрепляются зарплатные дни, перечислялись в ТК РФ

через запятую. Минтруд учел это и отметил, что они равнозначны. С 3 октября между

коллективным и трудовым договорами появилось "или".

4.

5.

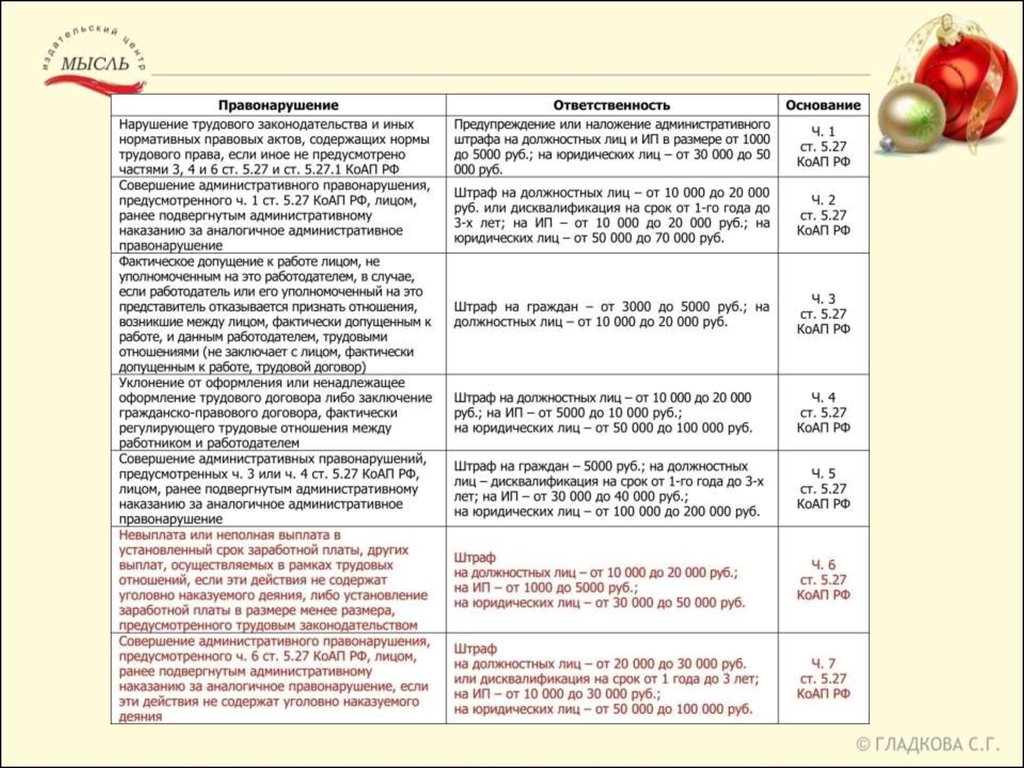

Административная ответственностьп. 56 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О

применении судами Российской Федерации Трудового кодекса Российской

Федерации»:

При рассмотрении дела по иску работника, трудовые отношения с которым

не прекращены, о взыскании начисленной, но не выплаченной заработной

платы надлежит учитывать, что заявление работодателя о пропуске

работником срока на обращение в суд само по себе не может служить

основанием для отказа в удовлетворении требования, поскольку в указанном

случае срок на обращение в суд не пропущен, так как нарушение носит

длящийся характер и обязанность работодателя по своевременной и в

полном объеме выплате работнику заработной платы, а тем более

задержанных сумм, сохраняется в течение всего периода действия трудового

договора.

6.

Административная ответственностьПостановление Верховного Суда РФ от 15.08.2014 N 60-АД14-16:

каждый из выявленных фактов нарушения законодательства о труде

образует самостоятельный состав административного правонарушения,

предусмотренный ч. 1 ст. 5.27 КоАП РФ. Таким образом, нарушения разных

статей ТК РФ образуют несколько самостоятельных составов

правонарушений.

Пример.

Работодатель не установил в трудовом договоре условия труда на рабочем

месте и не указал конкретный день выплаты заработной платы, которые

являются обязательными для включения в трудовой договор согласно ст. 57

Трудового кодекса РФ, то он может быть подвергнут административной

ответственности по ч. 4 ст. 5.27 КоАП РФ как за ненадлежащее оформление

трудового договора.

Если работодатель не выдает работникам расчетные листки в нарушение

ст. 136 ТК РФ, то за это правонарушение предусматривается штраф согласно

ч. 1 ст. 5.27 КоАП РФ.

7.

Административная ответственностьСрок давности – 1 год

Постановление Верховного Суда РФ от 25.03.2016 № 36-АД16-3:

Правонарушение совершено в октябре 2014 г. (именно тогда были

заключены гражданско-правовые договоры, фактически регулирующие

трудовые отношения).

Закон, в соответствии с которым срок давности привлечения к

административной ответственности за нарушение трудового

законодательства увеличен до 1 года, вступил в силу с 01.01.2015.

На момент совершения правонарушения срок давности составлял 2 месяца.

В силу КоАП РФ лицо подлежит ответственности на основании закона,

действовавшего во время совершения правонарушения. Обратную силу

имеет только закон, смягчающий или отменяющий административную

ответственность либо иным образом улучшающий положение нарушителя.

В нарушение КоАП РФ дело было рассмотрено в январе 2016 г., т.е. за

пределами срока давности, который истек в декабре 2014 г.

8.

Административная ответственностьПроект Федерального закона «О внесении изменений в Кодекс

Российской Федерации об административных правонарушениях

(в части установления административной ответственности

перевозчиков (юридических лиц, индивидуальных предпринимателей,

должностных лиц организаций) за нарушение режима труда и отдыха

водителей при осуществлении перевозок пассажиров и грузов)»

Минтранс России подготовил проект поправок в КоАП РФ.

Предлагается выделить в самостоятельный состав административного

правонарушения несоблюдение установленного законодательством

Российской Федерации режима труда и отдыха водителей.

Ответственность за данное противоправное деяние предусмотрена как для

работодателей (в виде штрафа в размере 100 000 рублей) и их должностных

лиц (штраф 10 000 рублей), так и для самих водителей (штраф 5000 рублей).

9.

Дисциплинарная ответственностьОпределение Верховного Суда РФ от 22.06.2016 г. N 310-КГ16-6298

Верховный Суд РФ признал незаконным предписание территориального

органа Росздравнадзора, в котором контролирующий орган требовал от

медицинской организации, в частности, привлечения работников, виновных в

совершении выявленных в ходе проверки нарушений, к дисциплинарной

ответственности.

Как указано в определении, в соответствии с действующим трудовым

законодательством, в том числе статьей 192 ТК РФ, привлечение работника к

дисциплинарной ответственности относится к исключительным полномочиям

работодателя, а поэтому орган контроля не вправе обязывать последнего к

принятию подобных решений.

10.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 03.07.2016 № 316-ФЗ

(вступил в силу с 04.07.2016):

Если административное правонарушение (в т.ч. нарушение трудового

законодательства) совершено впервые, организации, являющиеся

субъектами малого или среднего предпринимательства, индивидуальные

предприниматели, а также их работниками оштрафованы не будут.

Вместо санкций нарушители получат предупреждение, даже если такой вид

наказания не предусмотрен соответствующей статьей КоАП РФ или законом

субъекта РФ

ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и

среднего предпринимательства в Российской Федерации»,

Постановление Правительства РФ от 04.04.2016 N 265

микропредприятия – до 15 чел., до 120 млн. руб.

малые предприятия – до 100 чел., до 800 млн. руб.

средние предприятия – от 101 до 250 чел., до 2 млрд. руб.

11.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 03.07.2016 № 348-ФЗ

(вступает в силу с 01.01.2017):

В ТК РФ введена новая глава 48.1, согласно которой у работодателей –

субъектов малого предпринимательства (включая работодателей –

индивидуальных предпринимателей), которые в соответствии с

законодательством отнесены к микропредприятиям, регулирование трудовых

отношений осуществляется с учетом установленных особенностей,

предусматривающих в частности, следующее:

данные работодатели вправе отказаться полностью или частично от принятия

локальных нормативных актов, содержащих нормы трудового права (правила

внутреннего трудового распорядка, положение об оплате труда, положение о

премировании, график сменности и другие);

для регулирования трудовых отношений работодатель должен включить в

трудовые договоры с работниками условия, регулирующие вопросы, которые

в соответствии с трудовым законодательством должны регулироваться

локальными нормативными актами;

трудовые договоры заключаются на основе типовой формы, которая

утверждена Постановлением Правительства РФ от 27.08.2016 N 858

Обязательно ли микропредприятиям применять типовую форму?

12.

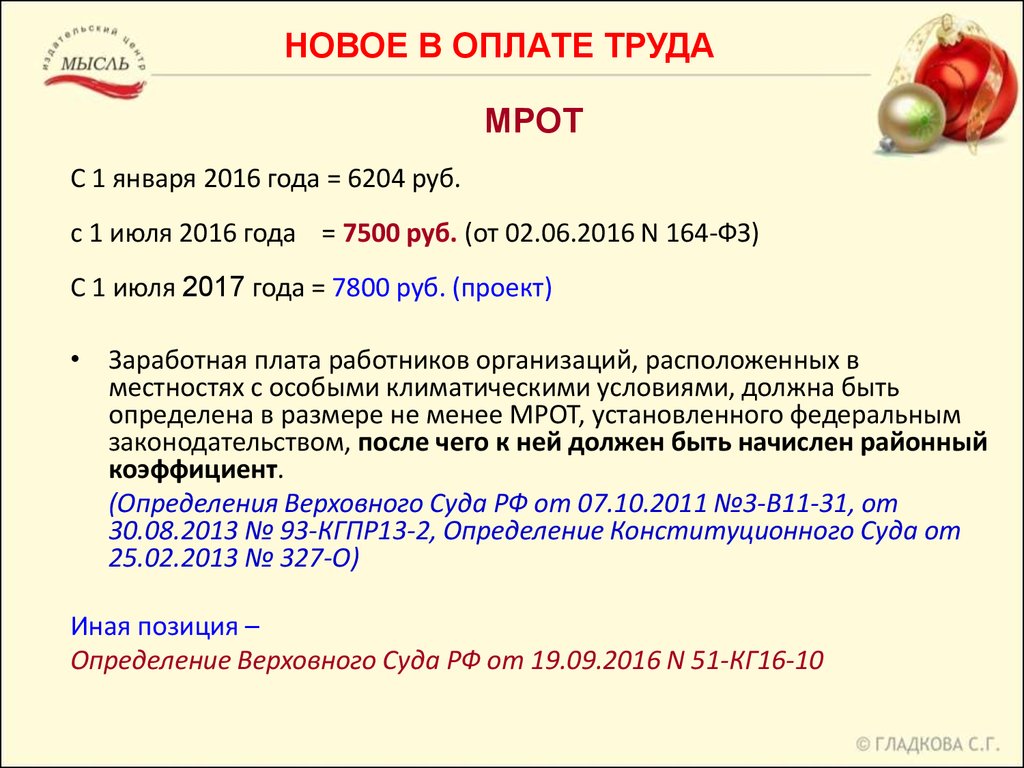

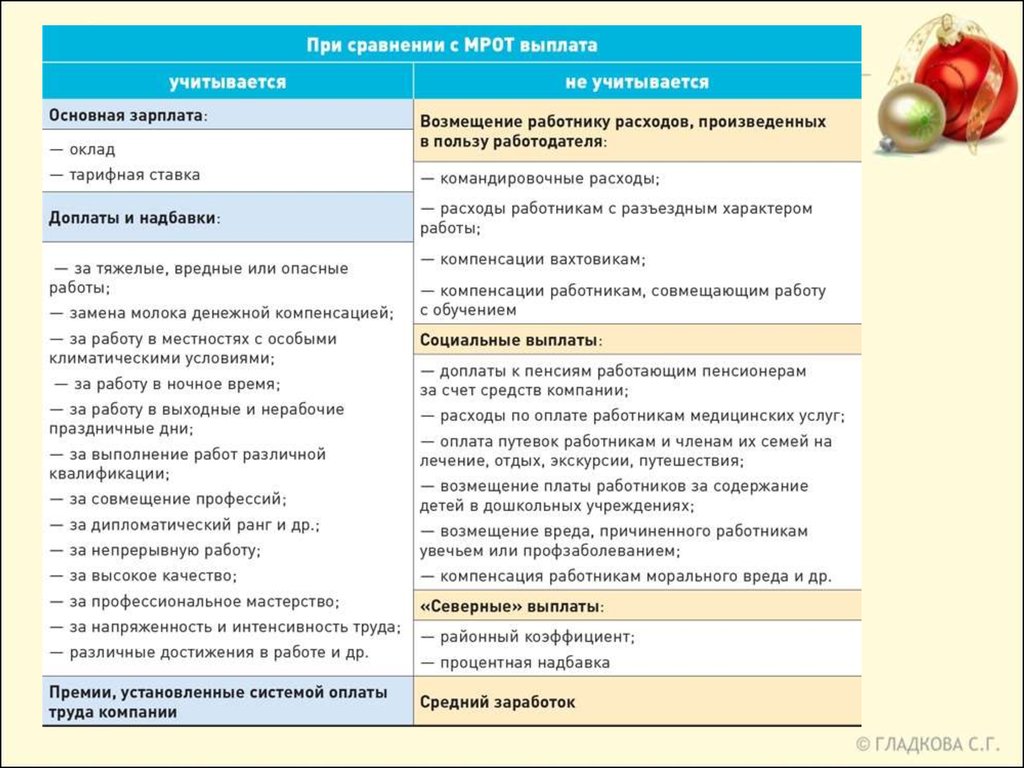

НОВОЕ В ОПЛАТЕ ТРУДАМРОТ

С 1 января 2016 года = 6204 руб.

с 1 июля 2016 года = 7500 руб. (от 02.06.2016 N 164-ФЗ)

С 1 июля 2017 года = 7800 руб. (проект)

• Заработная плата работников организаций, расположенных в

местностях с особыми климатическими условиями, должна быть

определена в размере не менее МРОТ, установленного федеральным

законодательством, после чего к ней должен быть начислен районный

коэффициент.

(Определения Верховного Суда РФ от 07.10.2011 №3-В11-31, от

30.08.2013 № 93-КГПР13-2, Определение Конституционного Суда от

25.02.2013 № 327-О)

Иная позиция –

Определение Верховного Суда РФ от 19.09.2016 N 51-КГ16-10

13.

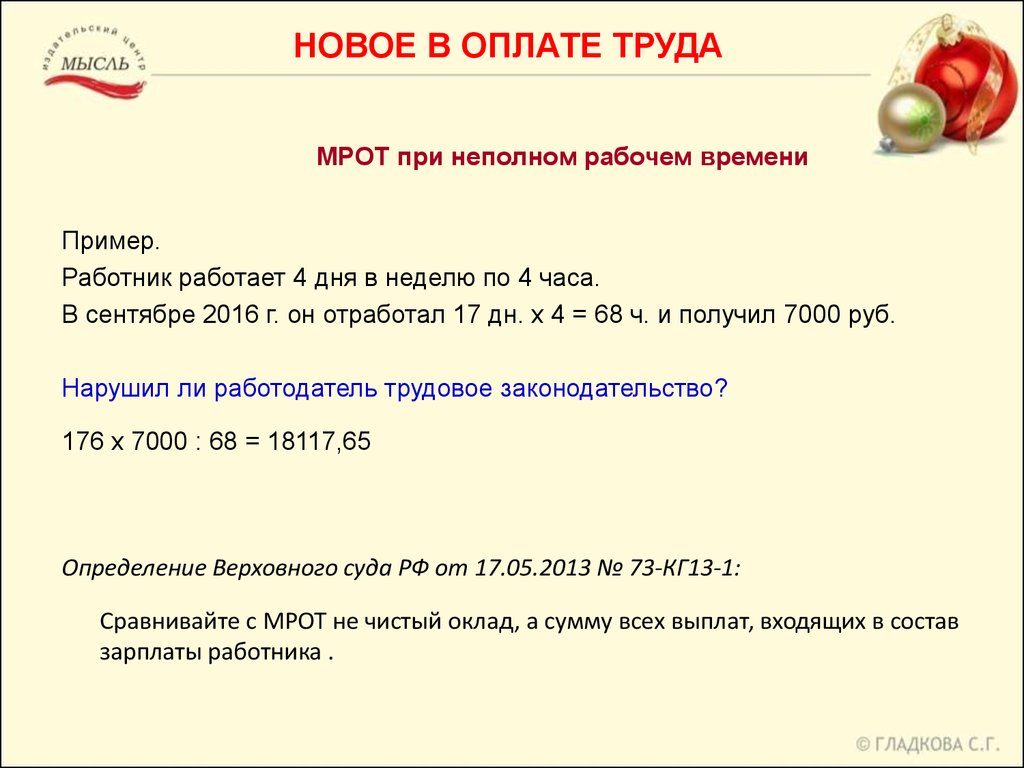

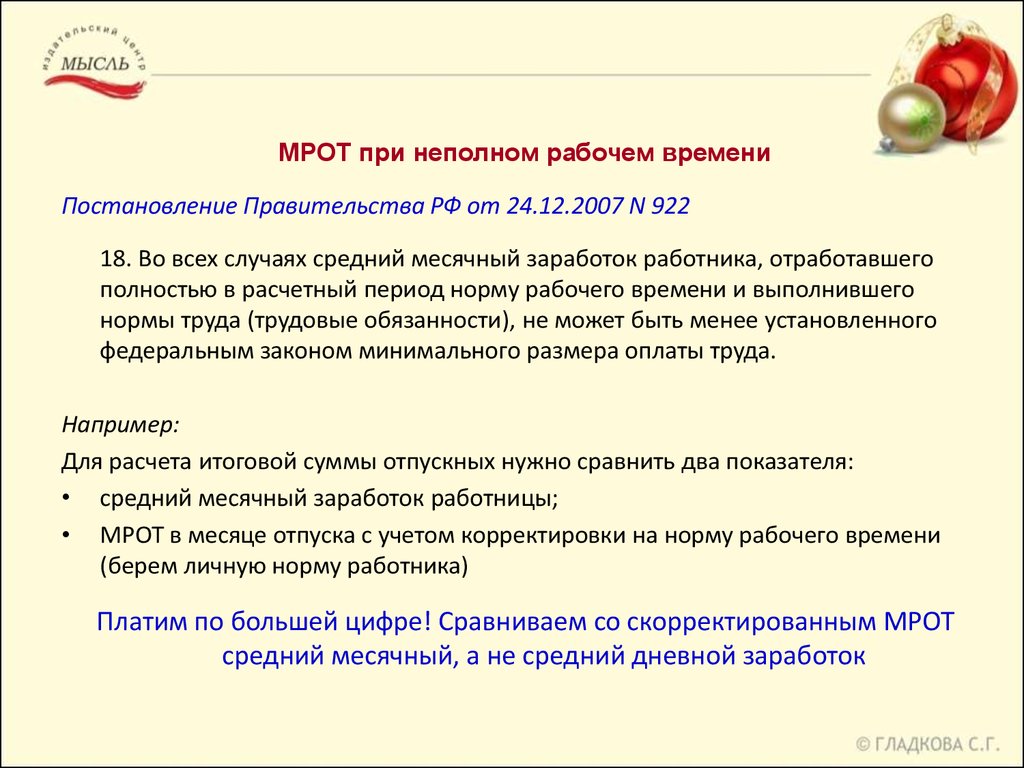

НОВОЕ В ОПЛАТЕ ТРУДАМРОТ при неполном рабочем времени

Пример.

Работник работает 4 дня в неделю по 4 часа.

В сентябре 2016 г. он отработал 17 дн. х 4 = 68 ч. и получил 7000 руб.

Нарушил ли работодатель трудовое законодательство?

176 х 7000 : 68 = 18117,65

Определение Верховного суда РФ от 17.05.2013 № 73-КГ13-1:

Сравнивайте с МРОТ не чистый оклад, а сумму всех выплат, входящих в состав

зарплаты работника .

14.

НОВОЕ В ОПЛАТЕ ТРУДА15.

МРОТ при неполном рабочем времениПостановление Правительства РФ от 24.12.2007 N 922

18. Во всех случаях средний месячный заработок работника, отработавшего

полностью в расчетный период норму рабочего времени и выполнившего

нормы труда (трудовые обязанности), не может быть менее установленного

федеральным законом минимального размера оплаты труда.

Например:

Для расчета итоговой суммы отпускных нужно сравнить два показателя:

• средний месячный заработок работницы;

• МРОТ в месяце отпуска с учетом корректировки на норму рабочего времени

(берем личную норму работника)

Платим по большей цифре! Сравниваем со скорректированным МРОТ

средний месячный, а не средний дневной заработок

16.

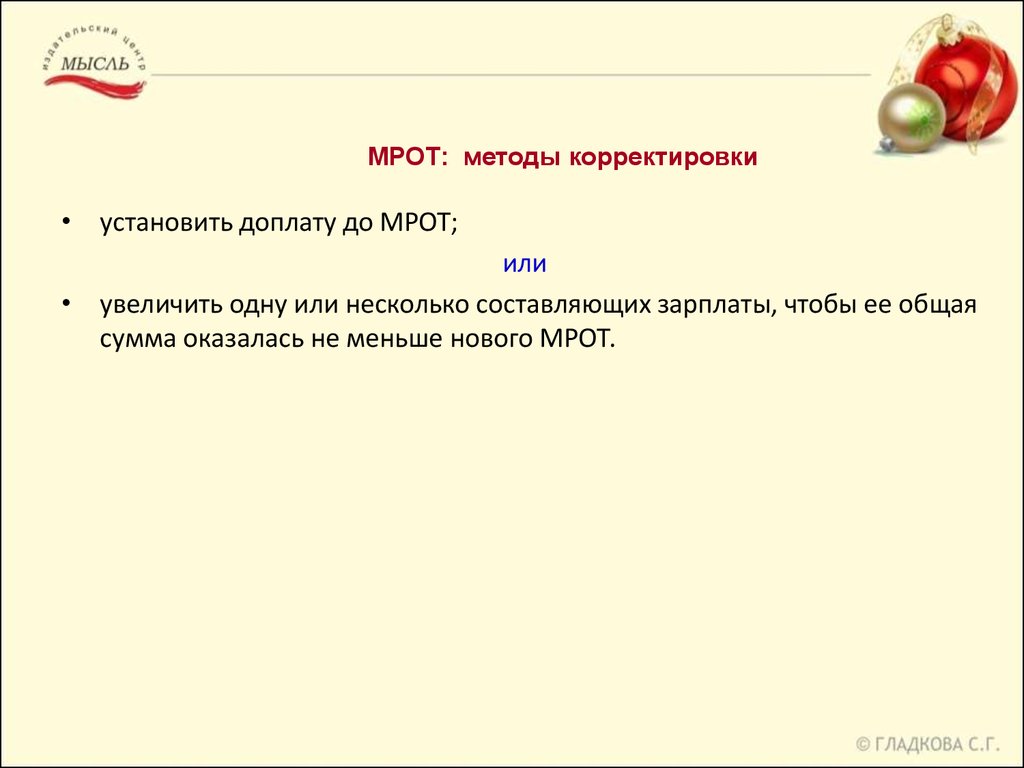

МРОТ: методы корректировки• установить доплату до МРОТ;

или

• увеличить одну или несколько составляющих зарплаты, чтобы ее общая

сумма оказалась не меньше нового МРОТ.

17.

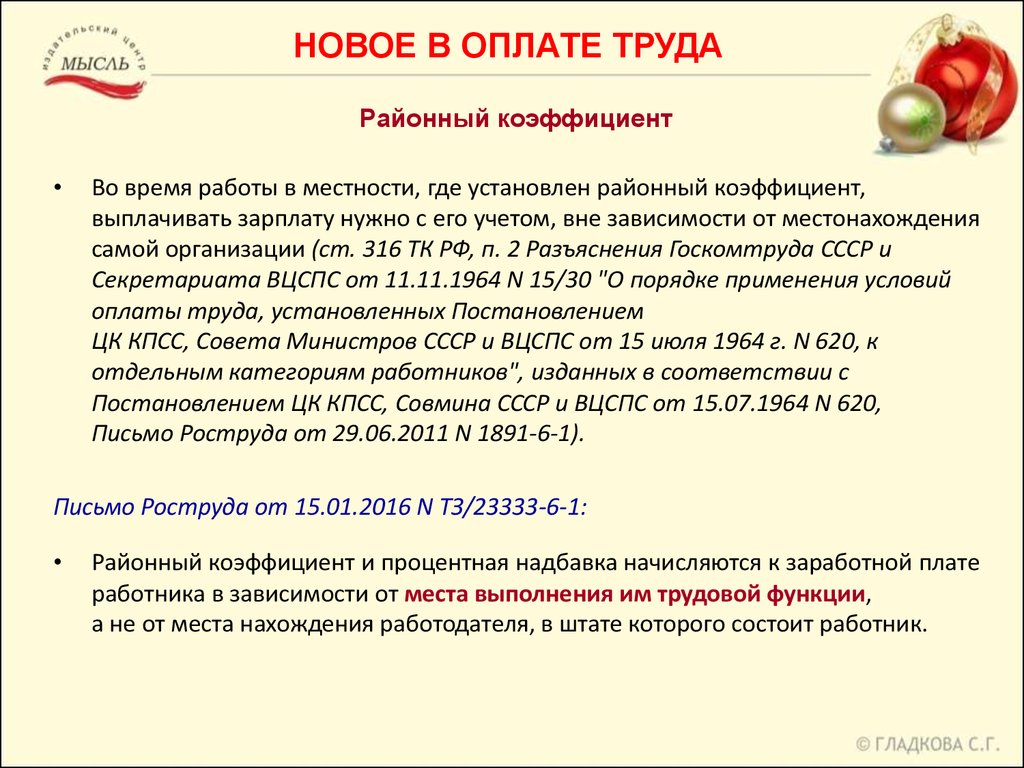

НОВОЕ В ОПЛАТЕ ТРУДАРайонный коэффициент

Во время работы в местности, где установлен районный коэффициент,

выплачивать зарплату нужно с его учетом, вне зависимости от местонахождения

самой организации (ст. 316 ТК РФ, п. 2 Разъяснения Госкомтруда СССР и

Секретариата ВЦСПС от 11.11.1964 N 15/30 "О порядке применения условий

оплаты труда, установленных Постановлением

ЦК КПСС, Совета Министров СССР и ВЦСПС от 15 июля 1964 г. N 620, к

отдельным категориям работников", изданных в соответствии с

Постановлением ЦК КПСС, Совмина СССР и ВЦСПС от 15.07.1964 N 620,

Письмо Роструда от 29.06.2011 N 1891-6-1).

Письмо Роструда от 15.01.2016 N ТЗ/23333-6-1:

Районный коэффициент и процентная надбавка начисляются к заработной плате

работника в зависимости от места выполнения им трудовой функции,

а не от места нахождения работодателя, в штате которого состоит работник.

18.

НОВОЕ В ОПЛАТЕ ТРУДАЗАРПЛАТА РУКОВОДИТЕЛЕЙ УЧРЕЖДЕНИЙ ГОССЕКТОРА

Федеральный закон от 03.07.2016 № 347-ФЗ (вступает в силу с 01.01.2017):

Будут установлены предельные соотношения зарплат руководителя, его

заместителей и главных бухгалтеров и работников бюджетных учреждений

(ст. 145 ТК РФ) – устанавливается нормативными правовыми актами

Правительства РФ, субъектов РФ и органов местного самоуправления исходя из

среднемесячных зарплат в государственных и муниципальных учреждениях.

Трудовой кодекс РФ дополнен новой статьей 349.5, согласно которой

информация о рассчитываемой за календарный год среднемесячной

заработной плате руководителей, их заместителей и главных бухгалтеров

государственных внебюджетных фондов, учреждений и унитарных предприятий

размещается в информационно-телекоммуникационной сети «Интернет» на

соответствующих сайтах госорганов, фондов, учреждений и предприятий.

Несоблюдение в названных организациях предельного уровня соотношения

среднемесячной заработной платы заместителей руководителя, главных

бухгалтеров и среднемесячной заработной платы работников этих организаций

может повлечь прекращение с руководителями этих организаций трудовых

договоров (часть вторая ст. 278 ТК РФ).

19.

НОВОЕ В ОПЛАТЕ ТРУДАЗАРПЛАТА РУКОВОДИТЕЛЕЙ УЧРЕЖДЕНИЙ ГОССЕКТОРА

Проект Постановления Правительства РФ

(http://regulation.gov.ru/projects/List/AdvancedSearch#npa=51082)

Чтобы определить соотношение, среднемесячную зарплату руководителя (каждого из его

заместителей, главбуха) нужно разделить на среднемесячную зарплату работников.

Среднемесячная зарплата рассчитывается как фактически начисленная за календарный

год зарплата, разделенная на 12.

Обращаем внимание: по ТК РФ для определения соотношения учитывается зарплата

руководителя (его заместителей и главбуха), сформированная за счет всех источников

финансирования.

Определяя среднемесячную зарплату работников, нужно учитывать начисленную

зарплату за отработанное время, включая стимулирующие выплаты, а также выплаты,

которые обусловлены районным регулированием оплаты труда (например, районные

надбавки). Кроме того, учитываются рассчитанные из среднего заработка суммы, которые

перечисляются при оплате отпуска и в иных случаях.

Для исчисления среднемесячной зарплаты фактически начисленная зарплата работников

списочного состава делится на их среднюю численность за календарный год и на 12.

Руководитель, его заместители и главбух не включаются в списочный состав.

Оплата труда этих лиц также не учитывается при определении фактически начисленной

зарплаты работников.

20.

НОВОЕ В ОПЛАТЕ ТРУДАНЕЗАВИСИМАЯ ОЦЕНКА КВАЛИФИКАЦИИ

Федеральный закон от 03.07.2016 № 238-ФЗ (вступает в силу с 01.01.2017):

Независимая оценка квалификации – это процедура подтверждения

соответствия квалификации соискателя положениям профессионального

стандарта или квалификационным требованиям, установленным

законодательством, проведенная центром оценки квалификаций.

Закон не применяется в отношении государственных служащих.

Независимая оценка квалификации проводится в форме профессионального

экзамена центром оценки квалификаций в порядке, установленном

Правительством РФ. Экзамен проводится по инициативе соискателя за счет

средств соискателя, иных физических и юридических лиц либо по направлению

работодателя за счет средств работодателя в порядке, установленном трудовым

законодательством.

21.

НОВОЕ В ОПЛАТЕ ТРУДАНЕЗАВИСИМАЯ ОЦЕНКА КВАЛИФИКАЦИИ

Федеральный закон от 03.07.2016 № 239-ФЗ (вступает в силу с 01.01.2017):

В Трудовом кодексе закреплены гарантии и компенсации работникам,

направляемым работодателем на прохождение независимой оценки

квалификации (статьи 187, 196 и 197 ТК РФ).

Определено, что при направлении работника на прохождение независимой

оценки квалификации на соответствие положениям профессионального

стандарта или квалификационным требованиям с отрывом от работы за ним

сохраняются место работы (должность) и средняя заработная плата по

основному месту работы. При этом работникам, направляемым с отрывом от

работы в другую местность, производится оплата командировочных расходов в

порядке и размерах, которые предусмотрены для лиц, направляемых в

служебные командировки. При направлении работодателем работника на

прохождение независимой оценки квалификации оплата прохождения такой

оценки осуществляется за счет средств работодателя (ст. 187 ТК РФ).

22.

НОВОЕ В ОПЛАТЕ ТРУДАНЕЗАВИСИМАЯ ОЦЕНКА КВАЛИФИКАЦИИ

Федеральный закон от 03.07.2016 № 251-ФЗ (вступает в силу с 01.01.2017):

Внесены поправки в Налоговый кодекс РФ, согласно которым затраты на

проведение независимой оценки квалификации работников на соответствие

профстандартам могут учитываться в расходах по налогу на прибыль, а также

при применении УСН и ЕСХН.

Плата за независимую оценку квалификации работника не будет облагаться

НДФЛ (п. 21.1 ст. 217 НК РФ). Для граждан будут предоставляться социальные

налоговые вычеты по НДФЛ в сумме фактических произведенных ими

расходов на проведение такой оценки.

23.

НОВОЕ В ОПЛАТЕ ТРУДАПРОФСТАНДАРТЫ

Информация Минтруда России от 05.04.2016

«По вопросам применения профессиональных стандартов»

ТК РФ устанавливает обязательность применения требований, содержащихся в

профессиональных стандартах, в том числе при приеме работников на работу, в

следующих случаях:

согласно части второй статьи 57 ТК РФ наименование должностей, профессий,

специальностей и квалификационные требования к ним должны

соответствовать наименованиям и требованиям, указанным

в квалификационных справочниках или профессиональных стандартах, если в

соответствии с ТК РФ или иными федеральными законами с выполнением работ

по этим должностям, профессиям, специальностям связано предоставление

компенсаций и льгот либо наличие ограничений;

согласно статье 195.3 ТК РФ требования к квалификации работников,

содержащиеся в профессиональных стандартах, обязательны для работодателя

в случаях, если они установлены ТК РФ, другими федеральными законами,

иными нормативными правовыми актами РФ.

В других случаях эти требования носят рекомендательный характер.

24.

НОВОЕ В ОПЛАТЕ ТРУДАПРОФСТАНДАРТЫ

Постановление Правительства РФ от 27.06.2016 N 584 (действует с 01.07.2016)

«Об особенностях применения профессиональных стандартов в части требований,

обязательных для применения государственными внебюджетными фондами

Российской Федерации, государственными или муниципальными учреждениями,

государственными или муниципальными унитарными предприятиями, а также

государственными корпорациями, государственными компаниями и хозяйственными

обществами, более 50% акций (долей) в уставном капитале которых находится в

государственной собственности или муниципальной собственности»

Разрабатывать и утверждать планы по организации применения профстандартов, в

которых предусмотреть:

определение списка профстандартов, подлежащих применению в организации,

потребность в профподготовке и (или) дополнительном профобразовании работников на

основе анализа квалификационных требований, указанных в профессиональных

стандартах, кадрового состава организаций и проведение мероприятий по обучению в

установленном порядке.

внесение изменений в установленном порядке в локальные нормативные акты и другие

документы, в том числе по вопросам аттестации, сертификации и других форм оценки

квалификации работников, требующие учета положений профессиональных стандартов,

подлежащих применению (должен быть перечень локальных актов, которые надо

изменить).

Реализация мероприятий планов должна быть завершена не позднее 1 января 2020 года.

25.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 30.06.2016 N 224-ФЗ "О внесении изменений

в Федеральный закон "О государственной гражданской службе Российской Федерации«

и Федеральный закон "О муниципальной службе в Российской Федерации"

С 1 июля уточнены квалификационные требования к образованию гражданских служащих,

необходимому для замещения должностей категорий "руководители", "помощники

(советники)" и "специалисты" высшей и главной групп. Теперь обязательно иметь высшее

образование не ниже уровня специалитета или магистратуры.

Эти положения не применяются ко всем, кто получил высшее профессиональное

образование до 29 августа 1996 года. Новые требования также не распространяются на

лиц с высшим образованием не выше бакалавриата, которых до 1 июля назначили на

должность "руководитель", "помощник (советник)" или "специалист" высшей либо

главной группы.

Госслужащие и претенденты на госслужбу должны предоставлять нанимателю

информацию об общедоступных сведениях, которые они размещали в Интернете, в

частности - о своих страницах в соцсетях (при приеме на работу за 3 года и ежегодно до 1

апреля).

Муниципальные служащие - тоже

26.

НОВОЕ В ОПЛАТЕ ТРУДАПисьмо Минэкономразвития России от 06.04.2016 N Д28и-841

Разъяснен порядок применения профессиональных стандартов

"Специалист в сфере закупок" и "Эксперт в сфере закупок"

До 1 января 2017 года работник контрактной службы или контрактный

управляющий могут иметь профессиональное или дополнительное

профессиональное образование в сфере размещения заказов на поставки

товаров, выполнение работ, оказание услуг для государственных и

муниципальных нужд, а с 1 января 2017 года должны иметь высшее

образование или дополнительное профессиональное образование в сфере

закупок.

Действие ст. 9 и ч. 23 ст. 112 Закона № 44-ФЗ распространяется на всех

государственных и муниципальных служащих, в чьих должностных регламентах

есть обязанности в сфере закупок, в части прохождения ими профессиональной

подготовки или повышения квалификации по программам дополнительного

профессионального образования в сфере закупок до 1 января 2017 года.

С 1 июля 2016 года вступило в силу положение Трудового кодекса РФ, согласно

которому, если нормативными правовыми актами РФ установлены требования

к квалификации, необходимой работнику для выполнения определенной

трудовой функции, профессиональные стандарты в части указанных требований

обязательны для применения работодателями. Таким образом, учитывая, что

законодательством РФ в сфере закупок установлены требования к

квалификации, профессиональные стандарты в части указанных требований

обязательны для применения работодателями.

27.

НОВОЕ В ОПЛАТЕ ТРУДАПриказ Минтранса России от 11.03.2016 № 59

С 12 августа 2016 г. вводится порядок прохождения водителями

профессионального отбора и обучения

Документ содержит правила прохождения профотбора и профобучения

лицами, принимаемыми на работу, которая непосредственно связана с

движением автобусов, легковых машин, грузовиков и др.

Руководствоваться документом должны будут работодатели, чья деятельность

на территории РФ связана с эксплуатацией, в частности, автотранспортных

средств.

Среди прочего установлены особенности проведения собеседования и

стажировки. Количество часов стажировки определяет работодатель.

Она предусмотрена, например, для лиц, которые принимаются на должность

водителя впервые.

28.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 02.03.2016 N 43-ФЗ "О внесении изменений в

Федеральный закон "Об архивном деле в Российской Федерации"

Трудовые договоры, личные карточки работников и другие персональные

документы теперь нужно хранить 50 лет, если они оформлены в 2003 году и

позже.

Кадровые документы, созданные до 2003 года, придется хранить, как и

прежде, 75 лет

29.

НОВОЕ В ОПЛАТЕ ТРУДАФедеральный закон от 01.05.2016 № 132-ФЗ,

Письмо Минтруда России от 07.06.2016 N 15-1/ООГ-2092

Уточненная Декларация соответствия условий труда

С 1 мая 2016 года предусмотрено, что декларированию подлежат не только

рабочие места, на которых не выявлены вредные и опасные

производственные факторы. Такая процедура распространена и на рабочие

места с оптимальными или допустимыми условиями труда. Новое правило

имеет обратную силу и регулирует отношения, возникшие с 2014 года.

Видится целесообразным осуществить подачу декларации соответствия

условий труда государственным нормативным требованиям охраны труда

после внесения соответствующих изменений в приказ Минтруда России

от 7 февраля 2014 г. N 80н.

30.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

1. Размер оплаты, компенсационные и стимулирующие выплаты

Письмо Минтруда от 23.12.2015 № 18-4/В-849

Минтруд России рассмотрел вопрос о необходимости включения в

трудовой договор работника условия о выплате ему надбавки за

выслугу лет, предусмотренной системой оплаты труда работодателя.

Ведомство со ссылкой на ст. 57 ТК РФ разъяснило, что в трудовом

договоре обязательно указываются все виды выплат, предусмотренные

системой оплаты труда. При этом в письме указано, что в трудовой

договор необходимо внести сведения о размере указанной надбавки.

В типовой форме для микропредприятий – аналогичный подход.

Вопрос спорный, т.к. ст. 57 ТК РФ требует указания в трудовом договоре

размера лишь тарифной ставки или оклада, обязанность указывать

именно размер прочих составных частей заработной платы из

названной нормы не следует.

31.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

2. Cроки выдачи зарплаты (минимум 2 конкретные даты).

Аванс по зарплате нельзя выдавать позднее 30-го числа текущего

месяца, а саму зарплату – позднее 15-го числа следующего месяца.

Письмо Минтруда России от 03.02.2016 № 14-1/10/В-660:

Работодатели обязаны выплачивать работникам заработную плату

в сроки, которые определены трудовым или коллективным договором,

правилами внутреннего трудового распорядка, но не реже чем каждые

полмесяца. При выплате зарплаты за полмесяца необходимо учитывать

фактически отработанное сотрудником время (выполненную работу).

32.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫРазмер аванса: возможные риски

Если выплатили больше, чем работник заработал

1. Оставшейся части зарплаты не хватит, чтобы произвести удержания

(по общему правилу, с каждой выплаты не больше 20%)

2. Работник может уволиться, не отработав аванс

3. С аванса НДФЛ не удерживается – возможны споры с налоговиками

- если суммы будет недостаточно для уплаты НДФЛ

- незаработанный аванс могут признать беспроцентным займом

- если по факту окажется, что переплатили аванс, переплата не будет

зарплатой – НДФЛ надо удерживать сразу!

Если работник отказывается получать аванс – все равно выдаем

Перечисляем на карту, если не получил через кассу – депонируем.

33.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

3. Способ выдачи зарплаты (один из 3 вариантов)

Письмо Минтруда России от 20.03.2015 N 14-1/ООГ-1830:

Исходя из смысла статьи 136 ТК РФ, для того чтобы выплата заработной

платы в порядке безналичного расчета являлась правомерной, необходимо

соблюдение следующих условий:

- условия перечисления заработной платы на банковский счет

предусмотрены в коллективном или трудовом договоре;

- наличие договора банковского счета;

- указание работником счета, на который работодатель будет перечислять

заработную плату работника.

Обязать работника получать заработную плату в безналичной форме

работодатель не вправе.

Заработная плата, перечисленная на банковский счет в нарушение

рассмотренного выше порядка, не считается выплаченной в

установленный срок.

Из кассы разово по заявлению можно

34.

ВЫДАЧА ЗАРАБОТНОЙ ПЛАТЫПисьмо ФНС России от 29.08.2016 № ЗН-4-17/15799:

Пунктом 2 статьи 14 Федерального закона от 10.12.03 № 173-ФЗ «О валютном

регулировании и валютном контроле» установлен закрытый перечень случаев,

при которых организации-резиденты могут осуществлять расчеты с физлицаминерезидентами в наличной иностранной валюте и валюте РФ без использования

банковских счетов в уполномоченных банках.

Расчеты по выплате работодателем сотруднику-нерезиденту зарплаты в наличной

форме в этом перечне не упомянуты.

В связи с этим работодатель-резидент обязан выплачивать зарплату работникамнерезидентам (в том числе гражданам Белоруссии) исключительно в безналичной

форме.

Определение ВАС РФ от 27.01.2014 № ВАС-19914/13: выплата обществом

иностранному работнику заработной платы наличными денежными средствами

правомерна и не образует состава административного правонарушения.

35.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

4. Размер компенсации за задержку выплаты зарплаты

(если указан)

С 14.06.2016 ключевая ставка 10,5%, с 16.09.2016 г. – 10%

НДФЛ не облагается

Письмо ФНС России от 04.06.2013 N ЕД-4-3/10209

Страховые взносы – вопрос спорный

Да - письма Минтруда России от 06.08.2014 № 17-4/В-369, от 28.04.2016

№ 17-3/ООГ-692

Нет - Определение ВАС от 08.10.2013 № ВАС-11031/13

36.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫОпределение ВС РФ от 08.08.2016 N 46-КГ16-7

Суд обязал работодателя изменить основание увольнения и произвести

связанные с увольнением выплаты. Позже за задержку выдачи

присужденных средств сотрудник потребовал взыскать денежную

компенсацию в виде процентов по ст. 236 ТК РФ. ВС РФ указал, что такую

компенсацию сотрудник может получить, если ему вовремя не выдали

начисленные выплаты. Для случаев, когда работодатель не исполняет

решение суда, она не предусмотрена.

37.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

5. Нормы выдачи мыла

Письмо Минтруда от 29.04.2016 № 15-2/ООГ-1698

О приказе Минздравсоцразвития России от 17.12.2010 N 1122н, которым

утверждены Типовые нормы бесплатной выдачи работникам смывающих и (или)

обезвреживающих средств и Стандарт безопасности труда "Обеспечение работников

смывающими и (или) обезвреживающими средствами".

Перечень рабочих мест и список работников составляются службой охраны труда

работодателя и утверждаются работодателем с учетом мнения профсоюза, на

основании Типовых норм и в соответствии с результатами спецоценки с учетом

особенностей существующего технологического процесса и организации труда,

применяемых сырья и материалов.

В случае если работник выполняет работы, включенные в Типовые нормы, то ему

должны быть выданы соответствующие смывающие и (или) обезвреживающие средства

вне зависимости от результатов проведения спецоценки.

Выдача работникам смывающих и (или) обезвреживающих средств должна

фиксироваться под роспись в личной карточке в т.ч. и в случае, если такая выдача

осуществляется посредством применения дозирующих систем (п. 24 Стандарта).

Письмо Минтруда России от 18.08.2016 № 15-2/ООГ-3000

Нормы выдачи смывающих и (или) обезвреживающих средств указываются в трудовом

договоре. Включать эти положения в договор не требуется, если работнику такие

средства не предоставляются согласно Типовым нормам № 1122н.

38.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫЧТО ПРОВЕРИТЬ В ТРУДОВОМ ДОГОВОРЕ

Письмо Минтруда России от 29.09.2016 N 15-2/ООГ-3452:

Когда работа связана с загрязнениями, работодатель должен выдавать

сотрудникам смывающие или обезвреживающие средства либо и то и

другое. Важно соблюдать Типовые нормы ежемесячной выдачи.

Минтруд разъяснил: они рассчитаны исходя из полной занятости

работника. Тому, кто работает на полставки, полагается 50% от

месячной нормы. Например, если норма - 200 г мыла, такому

сотруднику можно выдавать их не ежемесячно, а раз в два месяца.

39.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫВ Госдуме предлагают урегулировать порядок индексации зарплаты

Проект федерального закона N 1055983-6

Законопроект предусматривает прямое указание в ст. 134 ТК РФ на обязанность всех

работодателей индексировать заработную плату, за исключением случая, если

месячная заработная плата работника, полностью отработавшего за этот период

норму рабочего времени и выполнившего нормы труда (трудовые обязанности), выше

десятикратного размера прожиточного минимума трудоспособного населения,

установленного Правительством РФ.

Для организаций, не являющихся государственными органами, органами местного

самоуправления, государственными и муниципальными учреждениями,

устанавливается требование по индексации заработной платы не реже одного раза в

год. Кроме того, предлагается на уровне субъектов РФ устанавливать минимальный

размер индексации заработной платы в соответствующих субъектах, который будет

применяться в отношении всех организаций, кроме финансируемых из федерального

бюджета. Минимальный размер индексации заработной платы в субъекте РФ не может

быть ниже минимального размера индекса потребительских цен.

40.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫВ типовой форме ТД для микропредприятий в разделе «Оплата труда»:

15. Порядок повышения уровня реального содержания заработной платы

ТД или локальным актом.

Путем повышения оклада (тарифной ставки), размера вознаграждения

или иной способ

41.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫРешение Свердловского областного суда от 20.01.2016 № 72-98/2016:

Должностным лицом установлено, что ОАО "СКБ-Банк", осуществляющее

деятельность по <...>, допустило нарушение требований Трудового кодекса

Российской Федерации, выразившееся в

-отсутствии в трудовом договоре, заключенном с О., указания на условия

оплаты труда (ст. 57 Трудового кодекса Российской Федерации);

- неправильном установлении названным трудовым договором режима

работы О. (ст. 91 Трудового кодекса Российской Федерации);

- невыдаче расчетных листков о начисленной заработной плате О.,

несоставлении при увольнении записки-расчета (ст. 136 Трудового кодекса

Российской Федерации).

42.

УСТАНОВЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫПисьмо Роструда от 18.03.2010 № 739-6-1:

Форма расчетного листка утверждается работодателем с учетом мнения

представительного органа работников в порядке, установленном ст. 372

Кодекса для принятия локальных нормативных актов.

Порядок выдачи расчетных листков, в том числе при перечислении

заработной платы на банковскую карту, законодательством не определен.

Полагаем, данный порядок может быть определен в локальном акте,

определяющем форму расчетного листка.

43.

ГПД С ФИЗЛИЦОМПереквалификация договора ГПХ в трудовой договор

П. 8 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2:

Если судебное решение подтвердит наличие трудовых отношений, то работодатель обязан

оформить с работником трудовой договор.

Датой начала трудовых отношений между работником и работодателем будет считаться

день вступления в силу гражданско-правового договора.

Согласно ст. 19.1 ТК РФ признание отношений, возникших на основании гражданскоправового договора, трудовыми отношениями может осуществляться в том числе

лицом, использующим личный труд и являющимся заказчиком по указанному

договору, на основании письменного заявления физического лица, являющегося

исполнителем по указанному договору, и (или) не обжалованного в суд в

установленном порядке предписания государственного инспектора труда об

устранении нарушения ч. 2 ст. 15 ТК РФ.

С 1 января 2014 г. переквалифицировать гражданско-правовой договор в трудовой

может не только суд, но и государственная инспекция труда по результатам

проведения проверки.

44.

ГПД С ФИЗЛИЦОМСоглашение ФНС России N ММВ-23-2/24@, Роструда от 25.11.2016

"Об информационном взаимодействии между Федеральной службой по

труду и занятости и Федеральной налоговой службой в целях получения

информации о хозяйствующих субъектах, не осуществляющих налоговые

отчисления за начисленную заработную плату и страховые взносы в

установленные сроки»

В соответствии с заключенным Соглашением, при установлении Рострудом

в ходе контрольно-надзорных мероприятий фактов неосуществления

хозяйствующими субъектами налоговых отчислений за начисленную

заработную плату и страховые взносы в установленные сроки вследствие

осуществления работниками трудовой деятельности в соответствии с

гражданско-правовыми договорами, фактически регулирующими трудовые

отношения, или без оформления гражданско-правовых или трудовых

договоров, направляет в ФНС России по адресу места нахождения

организации, адресу места жительства (места пребывания) физического

лица сообщение и соответствующие материалы.

ФНС России использует поступившие от Роструда материалы по указанным

фактам при осуществлении полномочий по контролю и надзору за

соблюдением налогового законодательства и направляет в Роструд

сведения о выявленных нарушениях и мерах ответственности за них.

45.

ГПД С ФИЗЛИЦОМОсновные отличия ГПД и трудового договора

Письмо Минтруда России от 05.12.2014 № 17-3/ООГ-990:

Исходя из содержания статьи 56 ТК РФ трудовой договор имеет следующие признаки, не

характерные для гражданско-правового договора:

предметом договора является сам процесс труда, а не его результат;

заработная плата выплачивается за сам процесс труда, а не за выполненную работу

(оказанную услугу);

работодатель обеспечивает условия труда (рабочее место, оборудование, инструмент и

т.д.);

работник обязуется выполнять данную работу лично (то есть нет возможности субподряда,

который допустим в гражданско-правовых договорах);

работник обязан соблюдать режим рабочего времени и времени отдыха, действующий у

работодателя, а работодатель имеет право контролировать процесс труда.

Согласно части 2 статьи 15 ТК РФ заключение гражданско-правовых договоров, фактически

регулирующих трудовые отношения между работником и работодателем, не допускается.

Согласно части 4 статьи 11 ТК РФ в тех случаях, когда судом установлено, что договором

гражданско-правового характера фактически регулируются трудовые отношения между

работником и работодателем, к таким отношениям применяются положения трудового

законодательства и иных актов, содержащих нормы трудового права.

46.

ГПД С ФИЗЛИЦОМОсновные отличия гражданско-правового и трудового договора

1.

2.

3.

4.

5.

6.

7.

8.

9.

Трудовая книжка и пенсионный стаж

Трудовая функция – результат работы

Учет рабочего времени и соблюдение ПВТР

Рабочее место и условия труда

Оплата труда – вознаграждение

Командировка

Отпуска и больничные

Срок действия

Ответственность за ущерб, причиненный работодателю

Для определения характера тех или иных письменных договоров (соглашений,

контрактов) с гражданами, разграничения трудового договора и смежных

гражданско- правовых договоров прежде всего необходимо располагать

полноценными текстами этих договоров. При наличии таких текстов данная

проблема решается на основе сопоставления содержания договоров.

Письмо ФСС РФ от 20.05.1997 N 051/160-97 <О рекомендациях по

разграничению трудового договора и смежных гражданско-правовых

договоров>

47.

ГПД С ФИЗЛИЦОМОсновные отличия гражданско-правового и трудового договора

Согласно преамбуле к Закону РФ от 19.02.1993 N 4520-1 "О государственных

гарантиях и компенсациях для лиц, работающих и проживающих в районах

Крайнего Севера и приравненных к ним местностях« в связи с работой и

проживанием в экстремальных природно-климатических условиях гражданам

Севера предоставляются государственные гарантии и компенсации по

возмещению дополнительных материальных и физиологических затрат.

Однако в соответствии со ст. 1 Закона его действие распространяется только на

лиц, работающих по найму постоянно или временно в организациях,

расположенных в районах Крайнего Севера и приравненных к ним местностях,

независимо от форм собственности, и лиц, проживающих в указанных районах и

местностях.

Таким образом, право на "северные" надбавки имеют только лица, работающие в

вышеуказанных районах по трудовым договорам.

По ГПД "северные" надбавки, а также другие компенсации и гарантии,

установленные вышеуказанным Законом, в данном случае не применяются.

48.

ГПД С ФИЗЛИЦОМПереквалификация договора ГПХ в трудовой договор

1.5. Отношения, возникшие на основании гражданско-правовых договоров, которыми

фактически установлены обязанность исполнителя (работника) подчиняться правилам

внутреннего трудового распорядка, а также лично выполнять определенную, заранее

обусловленную трудовую функцию, тождественную той, которую исполнитель (работник)

ранее выполнял по трудовому договору до его увольнения по сокращению штатов, по своей

правовой природе являются трудовыми.

…

Учитывая изложенное, принимая во внимание положения части третьей статьи 19.1 ТК РФ,

согласно которой неустранимые сомнения при рассмотрении судом споров о признании

отношений, возникших на основании гражданско-правового договора, трудовыми

отношениями толкуются в пользу наличия трудовых отношений, коллегия, с учетом

фактических обстоятельств дела, сочла обоснованным довод апелляционной жалобы

истицы о существовании между Э. и МАУК "ЦБ БМР" трудовых отношений в спорный

период, поскольку это подтверждено совокупностью установленных судом обстоятельств.

"Обзор судебной практики суда Чукотского автономного округа по гражданским делам

за III квартал 2015 года" (утв. постановлением Президиума суда Чукотского

автономного округа от 21.10.2015)

49.

ГПД С ФИЗЛИЦОМПереквалификация договора ГПХ в трудовой договор

Основанием для признания договора ГПХ трудовым договором могут служить

следующие аргументы:

Обязанность соблюдать правила внутреннего трудового распорядка, придерживаться

графика работы, выполнять распоряжения работодателя (постановления ФАС ЗападноСибирского округа от 27.04.2011 по делу N А27-6452/2010, ФАС Западно-Сибирского

округа от 24.03.2011 по делу N А03-1259/2010 (Определением ВАС РФ от 11.08.2011 N

ВАС-9131/11 отказано в передаче данного дела в Президиум ВАС РФ)).

Выплата заработной платы на постоянной основе в совокупности с другими

обстоятельствами дела (постановление ФАС Западно-Сибирского округа от 27.04.2011

по делу N А27-6452/2010).

Исполнение физическим лицом конкретных должностных обязанностей на длительный

срок (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу N А276452/2010).

Материальная ответственность, возложенная на исполнителя по договору ГПХ

(постановление ФАС Восточно-Сибирского округа от 24.11.2010 по делу

N А33-15600/2009).

Обустройство заказчиком рабочего места для исполнителя, предоставление ему

для выполнения работ или оказания услуг оборудования, спецодежды, мобильной связи,

ККТ (постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу N А276452/2010, ФАС Восточно-Сибирского округа от 24.11.2010 по делу N А33-15600/2009).

50.

ГПД С ФИЗЛИЦОМПереквалификация договора ГПХ в трудовой договор

Примеры судебных решений, когда налоговики не смогли добиться

переквалификации договора ГПХ в трудовой договор:

Работы или услуги, предусмотренные договором ГПХ, могут выполняться

штатными работниками в соответствии с их трудовыми функциями

(постановление ФАС Московского округа от 30.06.2008 по делу № А4061103/07-107-354).

Организация неоднократно заключает договор ГПХ с одним и тем же лицом

на один и тот же срок на один и тот же вид работ или услуг (постановление

ФАС Северо-Западного округа от 24.11.2008 № А42-7515/2007).

Исполнители по договору ГПХ затем включаются в штат организации

(постановление ФАС Северо-Западного округа по делу № А42-7515/2007).

51. РАБОЧЕЕ ВРЕМЯ

Нормальная продолжительность рабочего времени

не может превышать 40 часов в неделю (ст. 71 ТК РФ).

Приказ Минздравсоцразвития РФ от 13.08.2009 N 588н «Об утверждении

Порядка исчисления нормы рабочего времени на определенные календарные

периоды времени (месяц, квартал, год) в зависимости от установленной

продолжительности рабочего времени в неделю»:

Норма рабочего времени на определенные календарные периоды времени

исчисляется по расчетному графику пятидневной рабочей недели с двумя

выходными днями в субботу и воскресенье исходя из продолжительности

ежедневной работы (смены):

при 40-часовой рабочей неделе - 8 часов;

при продолжительности рабочей недели менее 40 часов - количество часов,

получаемое в результате деления установленной продолжительности

рабочей недели на пять дней.

Продолжительность рабочего дня или смены, непосредственно

предшествующих нерабочему праздничному дню, уменьшается на один час.

Исчисленная в таком порядке норма рабочего времени распространяется на

все режимы труда и отдыха.

52.

РАБОЧЕЕ ВРЕМЯТипичные ошибки в Табеле:

1.

Не отражено сокращение времени на 1 час в предпраздничный день

2.

Нерабочий праздничный день включен в календарные дни отпуска или

не включен в календарные дни учебного отпуска

3.

Неправильное определение в Табеле даты окончания отпуска при его

продлении в случае болезни во время отпуска

4.

Отметки о командировке в период болезни

5.

Не ведется учет сверхурочных часов

6.

Ведение Табеля на лиц, работающих по ГПД

53. РАБОЧЕЕ ВРЕМЯ

Рабочее время водителей: планируемые измененияПроект Приказа Минтранса России «О внесении изменений в Положение

об особенностях режима рабочего времени и времени отдыха водителей

автомобилей, утв. Приказом Минтранса РФ от 20 августа 2004 г. N 15»

Продолжительность учетного периода сделать от 1 до 3 месяцев

Регламентирован специальный перерыв для отдыха от управления автомобилем

в пути (45 минут) – надо будет указывать в задании.

Перерыв для отдыха и питания увеличат с 2-х до 3-х часов с возможностью разбивки

на 3 части

Судебная практика: расхождений в табеле и путевых листах быть не должно!

54. РАБОЧЕЕ ВРЕМЯ

Рабочее время водителейМожно ли водителю разделить рабочий день на части?

Приказ № 15 предусматривает порядок разделения только для водителей

автобусов на регулярных рейсах

Статья 105 ТК РФ:

На тех работах, где это необходимо вследствие особого характера труда, а

также при производстве работ, интенсивность которых неодинакова в течение

рабочего дня (смены), рабочий день может быть разделен на части с тем,

чтобы общая продолжительность рабочего времени не превышала

установленной продолжительности ежедневной работы. Такое разделение

производится работодателем на основании локального нормативного акта,

принятого с учетом мнения профсоюза.

Лучше установить доплату за работу в условиях, отклоняющихся от нормальных

(ст. 149 ТК РФ).

Еще один вариант – гибкое рабочее время

55.

РАБОЧЕЕ ВРЕМЯПедагогические работники

Приказ Минобрнауки России от 11.05.2016 № 536 «Об утверждении

Особенностей режима рабочего времени и времени отдыха педагогических

и иных работников организаций, осуществляющих образовательную

деятельность» (зарегистрировано в Минюсте России 01.06.2016 N 42388)

Регламентированы перерывы и случаи, когда их возможно не

устанавливать.

В целях экономии времени воспитателей целесообразно

предусматривать вместо режима рабочего времени с разделением его

на части с перерывом более двух часов режим их работы с разной

ежедневной продолжительностью рабочего времени в утренние часы

до начала занятий у обучающихся и в часы после их окончания, имея в

виду установление суммированного учета рабочего времени, с тем

чтобы общая продолжительность рабочего времени в неделю (месяц,

квартал) не превышала среднемесячной нормы часов за учетный

период.

Нормируемая и другая часть педагогической работы

Нормируемая часть – по приказу № 1601

56.

РАБОЧЕЕ ВРЕМЯ2.3. Другая часть педагогической работы, определяемая с учетом должностных обязанностей, предусмотренных

квалификационными характеристиками по должностям, занимаемым работниками, ведущими

преподавательскую работу, а также дополнительных видов работ, непосредственно связанных с

образовательной деятельностью, выполняемых с их письменного согласия за дополнительную оплату,

регулируется следующим образом:

самостоятельно - подготовка к осуществлению образовательной деятельности и выполнению обязанностей по

обучению, воспитанию обучающихся и (или) организации образовательной деятельности, участие в разработке

рабочих программ предметов, курсов, дисциплин (модулей), изучение индивидуальных способностей, интересов

и склонностей обучающихся;

в порядке, устанавливаемом правилами внутреннего трудового распорядка, - ведение журнала и дневников

обучающихся в электронной (либо в бумажной) форме;

правилами внутреннего трудового распорядка - организация и проведение методической, диагностической и

консультативной помощи родителям (законным представителям) обучающихся;

планами и графиками организации, утверждаемыми локальными нормативными актами организации в порядке,

установленном трудовым законодательством - выполнение обязанностей, связанных с участием в работе

педагогических советов, методических советов (объединений), работой по проведению родительских собраний;

графиками, планами, расписаниями, утверждаемыми локальными нормативными актами организации,

коллективным договором, - выполнение дополнительной индивидуальной и (или) групповой работы с

обучающимися, участие в оздоровительных, воспитательных и других мероприятиях, проводимых в целях

реализации образовательных программ в организации, включая участие в концертной деятельности, конкурсах,

состязаниях, спортивных соревнованиях, тренировочных сборах, экскурсиях, других формах учебной

деятельности (с указанием в локальном нормативном акте, коллективном договоре порядка и условий

выполнения работ);

трудовым договором (дополнительным соглашением к трудовому договору) - выполнение с письменного

согласия дополнительных видов работ, непосредственно связанных с образовательной деятельностью, на

условиях дополнительной оплаты (классное руководство; проверка письменных работ; заведование учебными

кабинетами, лабораториями, мастерскими, учебно-опытными участками; руководство методическими

объединениями; другие дополнительные виды работ с указанием в трудовом договоре их содержания, срока

выполнения и размера оплаты);

локальными нормативными актами организации - периодические кратковременные дежурства в организации в

период осуществления образовательного процесса, которые при необходимости организуются в целях

подготовки к проведению занятий, наблюдения за выполнением режима дня обучающимися, обеспечения

порядка и дисциплины в течение учебного времени, в том числе во время перерывов между занятиями,

устанавливаемых для отдыха обучающихся различной степени активности, приема ими пищи.

57. РАБОЧЕЕ ВРЕМЯ

Неполное рабочее время и сокращенное рабочее время:в чем отличия?

Письмо Роструда от 08.06.2007 № 1619-6 :

ТК РФ не дает определения неполного рабочего времени, предусматривая

лишь то, что оно может устанавливаться в виде неполного рабочего дня или

неполной рабочей недели (ст. 93 ТК РФ).

Конвенции N 175 МОТ "О работе на условиях неполного рабочего времени":

Неполным рабочим временем следует считать рабочее время,

продолжительность которого меньше, чем нормальная продолжительность

рабочего времени.

2 варианта оплаты

58. РАБОЧЕЕ ВРЕМЯ

Неполное рабочее времяПроект Федерального закона N 1166412-6

"О внесении изменений в Трудовой кодекс Российской Федерации«

в части первой статьи 93 ТК РФ слова "неполный рабочий день (смена) или

неполная рабочая неделя" в соответствующем падеже предлагается заменить

словами "неполный рабочий день (смена) и (или) неполная рабочая неделя" в

соответствующем падеже.

59. РАБОЧЕЕ ВРЕМЯ

Неполное рабочее время: отпуск по уходу за ребенкомЧ. 3 ст. 256 ТК РФ:

по заявлению женщины или лиц, указанных в ч. 2 ст. 256 ТК РФ, во

время нахождения в отпусках по уходу за ребенком они могут

работать на условиях неполного рабочего времени или на дому с

сохранением права на получение пособия по государственному

социальному страхованию.

Постановление АС Западно-Сибирского округа от 15.03.2016

№ Ф04-467/2016:

То обстоятельство, что мать ребенка является неработающей, не означает,

что члену семьи, в том числе отцу, который трудится неполный рабочий день,

не может быть выплачено пособие по уходу за ребенком до полутора лет.

Также арбитры указали, что законодательство не запрещает отцу взять отпуск

по уходу за ребенком со дня его рождения.

60. РАБОЧЕЕ ВРЕМЯ

Неполное рабочее время: отпуск по уходу за ребенкомБольничный выдается по уходу за больным членом семьи, в том числе

за тем же ребенком на общих основаниях.

Право на пособие есть

Если сама мать болеет, уход за ребенком она осуществлять не может:

надо выбирать – получать пособие или прервать отпуск по уходу за

ребенком и уйти на больничный

В отпуске по уходу за ребенком члены семьи могут быть попеременно.

Каждый отпуск оформляется и рассчитывается отдельно

Если разные члены семьи ухаживают за больным ребенком –

Оформляется новый больничный на каждого члена семьи

61. РАБОЧЕЕ ВРЕМЯ

Вредные условия трудаСокращенная продолжительность 36 ч – для вредных условий 3 или 4

степени и опасных условий.

На основании отраслевого соглашения, колдоговора при условии согласия

работника, оформленного в виде допсоглашения к трудовому договору

можно увеличить:

1) до 40 ч в неделю с доплатой работнику (ст. 92 ТК РФ).

2) продолжительность смены с 8 до 12 ч в день и с 6 до 8 ч в день (ст. 94 ТК РФ)

Например:

минимальные размеры компенсации устанавливаются в диапазоне от 20 до 50

процентов часовой тарифной ставки за каждый час работы сверх 36 часов в

соответствии со статьей 92 Трудового кодекса Российской Федерации.

Конкретные размеры компенсации устанавливаются коллективным договором

организации, которым могут быть предусмотрены более высокие значения в

зависимости от финансово-экономического положения организации

"Отраслевое тарифное соглашение по горно-металлургическому комплексу

Российской Федерации на 2014 - 2016 годы"

62. РАБОЧЕЕ ВРЕМЯ

Вредные условия трудаПостановление ВС РФ от 21.03.2016 № 55-АД16-1

Спор о том, вправе ли организация после проведения

спецоценки условий труда уменьшить персоналу доплаты

за вредные условия труда, должен решаться в суде между

работодателем и работником. Трудовая инспекция

подобные споры не решает, а потому не вправе привлекать

работодателя к ответственности в случае, если тот

уменьшил размер доплаты.

63.

Письмо Роспотребнадзора от 07.07.2015 N 01/7890-15-27"О порядке проведения медицинского осмотра пользователей ПЭВМ"

Пункт 13.1 СанПиН 2.2.2/2.4.1340-03 "Гигиенические требования к персональным

электронно-вычислительным машинам и организации работы" устанавливает

отсылочную норму о том, что "Лица, работающие с ПЭВМ более 50% рабочего

времени (профессионально связанные с эксплуатацией ПЭВМ), должны проходить

обязательные предварительные при поступлении на работу и периодические

медицинские осмотры в установленном порядке".

Предварительные и периодические медицинские осмотры (обследования) работников,

занятых на работах с ПЭВМ, должны проводиться при выявлении по результатам

аттестации рабочих мест, результатам спецоценки условий труда, данным

производственного контроля вредных и (или) опасных производственных факторов, в

том числе электромагнитного поля широкополосного спектра частот от ПЭВМ

(величина которого превышает допустимый уровень), являющегося вредным

производственным фактором - физическим фактором (подпункт 3.2.2.4 Перечня). Если

по результатам оценки условий труда вредных и (или) опасных производственных

факторов не выявлено, в том числе уровень электромагнитного поля широкополосного

спектра частот от ПЭВМ не превышает допустимые нормы, работник не подлежит

включению в поименный список лиц, подлежащих обязательным предварительным

(при поступлении на работу) и периодическим (в течение трудовой деятельности)

медицинским осмотрам (обследованиям) работников.

64. РАБОЧЕЕ ВРЕМЯ

СовместительствоСовместительство - выполнение работником другой регулярной

оплачиваемой работы на условиях трудового договора в свободное от

основной работы время (ч. 1 ст. 282 ТК РФ)

Письма Роструда от 21.04.2011 № 1048-6-1 и от 18.06.2012 № 873-6-1:

Раньше статьей 98 ТК РФ внутреннее совместительство допускалось только

по иной профессии, специальности или должности. В 2006 году эта норма

утратила силу. Соответственно, в настоящее время при внутреннем

совместительстве, как и при внешнем, трудовая функция, указанная в

трудовом договоре о работе по совместительству, может совпадать с

основной трудовой функцией.

Выполнять одну и ту же работу по нескольким трудовым договорам с одним

работодателем работник может, если штатным расписанием предусмотрено

соответствующее количество штатных единиц (полных и неполных) по

должности (профессии, специальности).

65. РАБОЧЕЕ ВРЕМЯ

СовместительствоНе допускается работа по совместительству:

- лиц в возрасте до восемнадцати лет,

- на работах с вредными и (или) опасными условиями труда, если основная

работа связана с такими же условиями,

- а также в других случаях, предусмотренных настоящим Кодексом и иными

федеральными законами (ч. 5 ст. 282 ТК РФ).

Особенности работы по совместительству для отдельных категорий

работников (педагогических, медицинских и фармацевтических работников,

работников культуры) определяются в порядке, установленном

Правительством Российской Федерации с учетом мнения Российской

трехсторонней комиссии по регулированию социально-трудовых отношений

(ч. 4 ст. 282 ТК РФ).

66. РАБОЧЕЕ ВРЕМЯ

СовместительствоПодпукт "а" п. 1 Постановления Минтруда России от 30.06.2003 N 41 "Об

особенностях работы по совместительству педагогических,

медицинских, фармацевтических работников и работников культуры" :

Данные работники имеют право осуществлять работу по совместительству,

в том числе по аналогичной должности, специальности, профессии, и в

случаях, если установлена сокращенная продолжительность рабочего

времени (за исключением работ, в отношении которых нормативными

правовыми актами Российской Федерации введены санитарногигиенические ограничения).

Решение Верховного Суда РФ от 26.04.2004 № ГКПИ 04-561,

Определение Верховного Суда Республики Коми от 27.02.2012

№ 33-883/2012:

Возможность работы по внутреннему совместительству для данной

категории работников по аналогичной должности, профессии не

противоречит нормам Трудового Кодекса РФ

67. РАБОЧЕЕ ВРЕМЯ

СовместительствоПоложения ТК РФ не содержат каких-либо исключений в отношении

гарантий, предоставляемых внешним совместителям, при работе последних

в районах Крайнего Севера или приравненных к ним местностях.

Как отметил Верховный Суд РФ в разд. 1 Обзора Верховного Суда РФ от

26.02.2014, работнику, заключившему трудовой договор о работе по

совместительству в организации, расположенной в районах Крайнего

Севера или местностях, приравненных к этим районам, оплата труда

производится с учетом районных коэффициентов и процентных надбавок.

68. РАБОЧЕЕ ВРЕМЯ

Совмещение профессий (должностей)Должен ли работник предприятия, находящегося в районах Крайнего

Севера, также получать отдельную надбавку к заработной плате по

второй из совмещаемых должностей?

Получение работником предприятия, находящегося в районах Крайнего

Севера, отдельной процентной надбавки по второй из совмещаемых

должностей не предусмотрено. Совмещение должностей также не

предусматривает отдельной заработной платы по различным должностям.

Однако оно предполагает установление доплаты работнику, объем которой

должен быть учтен работодателем в ходе расчета районной процентной

надбавки. Таким образом, работник должен получать одну надбавку,

увеличенную с учетом роста заработной платы в результате получаемой

доплаты.

69. РАБОЧЕЕ ВРЕМЯ

Работа в выходные и праздникиСт. 153 ТК РФ:

Работа в выходной или нерабочий праздничный день оплачивается не менее

чем в двойном размере:

сдельщикам - не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным

ставкам, - в размере не менее двойной дневной или часовой тарифной

ставки;

работникам, получающим оклад (должностной оклад),

- в размере не менее одинарной дневной или часовой ставки (части оклада

(должностного оклада) за день или час работы) сверх оклада (должностного

оклада), если работа в выходной или нерабочий праздничный день

производилась в пределах месячной нормы рабочего времени,

- в размере не менее двойной дневной или часовой ставки (части оклада

(должностного оклада) за день или час работы) сверх оклада (должностного

оклада), если работа производилась сверх месячной нормы рабочего

времени.

По желанию работника, работавшего в выходной или нерабочий

праздничный день, ему может быть предоставлен другой день отдыха. В этом

случае работа в выходной или нерабочий праздничный день оплачивается в

одинарном размере, а день отдыха оплате не подлежит.

70. РАБОЧЕЕ ВРЕМЯ

Проект Федерального закона N 1166412-6

"О внесении изменений в Трудовой кодекс Российской Федерации«

Статья 152 ТК РФ может быть дополнена частью второй, устанавливающей, что

при подсчете сверхурочных часов работа в выходные и нерабочие праздничные

дни, произведенная сверх нормы рабочего времени, не учитывается.

Разработчики проекта в данном случае руководствовались Решением

Верховного Суда Российской Федерации от 30 ноября 2005 г. N ГКПИ05-1341,

согласно которому при подсчете сверхурочных часов работа в выходные и

нерабочие праздничные дни, произведенная сверх нормы рабочего времени, не

должна учитываться, поскольку она уже оплачена в двойном размере.

Статья 153 ТК РФ дополняется частью второй, согласно которой оплата за работу

в выходные и нерабочие праздничные дни в размере, указанном в части первой

статьи 153 ТК РФ, производится всем работникам за часы, фактически

отработанные в выходной или нерабочий праздничный день. Если на выходной

или нерабочий праздничный день приходится часть рабочего дня (смены), в

двойном размере оплачиваются часы, фактически отработанные в выходной или

нерабочий праздничный день (от 0 часов до 24 часов).

71. РАБОЧЕЕ ВРЕМЯ

Работа ночьюНочное время – время с 22 часов до 6 часов.

Продолжительность работы (смены) в ночное время сокращается на один час

без последующей отработки.

Не сокращается продолжительность работы (смены) в ночное время для

работников, которым установлена сокращенная продолжительность рабочего

времени, а также для работников, принятых специально для работы в ночное

время, если иное не предусмотрено коллективным договором.

Продолжительность работы в ночное время уравнивается с

продолжительностью работы в дневное время в тех случаях, когда это

необходимо по условиям труда, а также на сменных работах при

шестидневной рабочей неделе с одним выходным днем. Список указанных

работ может определяться коллективным договором, локальным

нормативным актом.

Постановлением Правительства РФ от 22.07.2008 № 554 установлен

минимальный размер повышения оплаты труда за работу в ночное время –

20% часовой тарифной ставки (оклада, должностного оклада, рассчитанного

за час работы) за каждый час работы в ночное время.

72. СРЕДНИЙ ЗАРАБОТОК

ОТПУСК: алгоритм действий1.

Определяем продолжительность основного и дополнительного отпуска

2.

Кому отпуск должен предоставляться в удобное время

3.

Составляем график, а также порядок использования отпусков для вновь

принятых

4.

Предупреждаем работника за 2 недели о дате начала отпуска,

за 3 дня (календарных) делаем расчет и выплату отпускных

5.

При увольнении – компенсация или отпуск с последующим увольнением

Какая компенсация — полная или пропорциональная — полагается

работнику, который увольняется по собственному желанию, проработав

при этом более 10 с половиной месяцев (например, 10 месяцев и 17 дней)?

73. СРЕДНИЙ ЗАРАБОТОК

Письмо Минтруда от 18.10.2016 № 14-2/В-1045Дополнительный оплачиваемый отпуск за «вредную» работу

предоставляется в сроки, установленные графиком отпусков,

а продолжительность отпуска должна быть пропорциональна

времени, фактически отработанному во вредных условиях.

При этом количество календарных дней дополнительного отпуска

необходимо округлять в пользу работника.

74. СРЕДНИЙ ЗАРАБОТОК

ОТПУСКПисьмо Минтруда России от 20.09.2016 № 14-2/В-899

За время нахождения работницы в отпуске по беременности и родам ей

полагается пособие. Это правило работает и в том случае, если декрет пришелся

на ежегодный оплачиваемый отпуск. То есть, если страховой случай (декрет)

пришелся на время ежегодного отпуска, то выданный работнику на этот период

листок нетрудоспособности оплачивается в общем порядке.

Что касается ранее начисленных отпускных и предоставления «недогулянных»

дней отпуска, то здесь возможны два варианта. Исходя из положений статье

124 Трудового кодекса, ежегодный отпуск должен быть либо продлен на число

календарных дней нетрудоспособности работника, либо перенесен на другой

срок.

Если работница решит продлить ежегодный отпуск, то «недогулянные» дни этого

отпуска предоставляются непосредственно после окончания декретного отпуска

и до начала отпуска по уходу за ребенком. Пересчет не нужен

75. СРЕДНИЙ ЗАРАБОТОК

ОТПУСК после декрета: сложные ситуации1.

Работница уходит в отпуск сразу после декрета

- исходя из заработной платы за предшествующий период, равный

расчетному (п. 6 Постановления 922)

Надо ли индексировать? Пункт 16 Постановления 922 предусматривает 3 случая:

1)

2)

3)

2.

Повышение произошло в расчетном периоде;

Повышение произошло после расчетного периода, но до наступления случая

сохранения среднего заработка

Повышение произошло в период сохранения среднего заработка

Работника работает в режиме неполного рабочего времени и просит

предоставить ей ежегодный отпуск в период нахождения в отпуске по уходу за

ребенком до 1,5 лет

Ежегодный оплачиваемый отпуск не предоставляется работнику, который

находится в отпуске по уходу за ребенком и одновременно получает пособие

по уходу за ребенком, поскольку использование двух и более отпусков

одновременно Трудовой кодекс РФ не предусматривает

(п. 20 Постановления Пленума ВС РФ от 28.01.2014 № 1).

76. СРЕДНИЙ ЗАРАБОТОК

ОТПУСК после декрета: сложные ситуации3. Работница перед декретом использовала ежегодный отпуск,

находилась в отпуске по уходу за ребенком, а потом увольняется.

Положена ли ей компенсация за неиспользованный отпуск?

4.

Работница сразу же после заключения трудового договора в районе Крайнего

Севера, не отработав ни одного дня, ушла в отпуск по уходу за ребенком.

После окончания отпуска на основании ст. 260 ТК РФ работница использует

ежегодный оплачиваемый отпуск и полагает, что ей также должна быть

компенсирована стоимость проезда и провоза багажа к месту отпуска в

соответствии со ст. 325 ТК РФ. Правомерен ли отказ работодателя

предоставить указанную компенсацию на основании того, что право

работника на данную компенсацию возникает по истечении шести месяцев

непрерывной работы?

(Апелляционное определение Архангельского областного суда от 19.05.2014

по делу N 33-2316/2014)

-

С работником заключен бессрочный трудовой договор. Через месяц работник

уволился по собственному желанию.

Какое количество дней берется для расчета компенсации за

неиспользованный отпуск?

77. СРЕДНИЙ ЗАРАБОТОК

Индексация среднего заработкаПисьмо Минтруда от 12.05.2016 № 14-1/В-447

в случае повышения окладов в расчетном периоде на коэффициент,

определенный в соответствии с предусмотренным п. 16 Положения порядком,

повышаются выплаты, учитываемые при определении среднего заработка и

начисленные в расчетном периоде за предшествующий повышению период

времени, вне зависимости от того, работает ли работник по одной должности

или переведен на иную должность.

78. СРЕДНИЙ ЗАРАБОТОК

ОТПУСКПисьмо Минтруда России от 15.04.2016 № 14-1/В-351

Нерабочие праздничные дни, которые совпали с предыдущим отпуском

работника, не исключаются из расчетного периода при расчете очередных

отпускных.

Пример.

Работник уходит в отпуск с 15.06.2016 по 12.07.2016.

Расчетный период с 01.06.2015 по 31.05.2016.

В одном из месяцев расчетного периода (в июне 2015) работник был в отпуске

(не полностью отработанный месяц). При этом на период отпуска

(с 01.06.2015 по 14.06.2015) пришелся один нерабочий праздничный день —

12 июня.

Нерабочий праздничный день, выпавший на предыдущий отпуск,

из расчетного периода не исключается. Соответственно, количество

календарных дней в июне 2015 года, приходящихся на отработанное время,

составляет 17 дней (16 дней с 15.06.2015 по 30.06.2015 и 1 праздничный день

12.06.2015 года).

Количество календарных дней в июне 2015 года, используемое при расчете

отпускных, составит: 29,3: 30 дн. х 17 дн. = 16,60.

79. СРЕДНИЙ ЗАРАБОТОК

Учет праздников в среднем заработкеДля расчета отпускных проверьте по табелю, что делал работник

в праздник в расчетном периоде

Исключите из расчетного периода праздник вместе с днями командировки,

болезни, «детских» отпусков, прогула, простоя.

Учтите праздник, если он выпал на отпуск в расчетном периоде.

80. СРЕДНИЙ ЗАРАБОТОК

ОТПУСК ГРАЖДАНСКИМ СЛУЖАЩИМПисьмо Минтруда России от 21.03.2016 N 18-4/10/В-1771

Порядок предоставления ежегодных оплачиваемых отпусков

гражданским служащим и график отпусков должны быть приведены в

соответствие с изменениями, вступившими в силу 10 января 2016 Г.

Одной из поправок установлено, что в течение года отпуск по общему

правилу не должен быть меньше 28 календарных дней.

Федеральный закон от 02.06.2016 N 176-ФЗ (ст. 45 и 47 Закона о госслужбе)

С 02.08.2016 продолжительность ежегодного основного

оплачиваемого отпуска для всех групп должностей госслужбы теперь

составит 30 дней (ранее для госслужащих, замещающих высшие и

главные должности гражданской службы - 35 календарных дней).

Устанавливается продолжительность ежегодного дополнительного

оплачиваемого отпуска за выслугу лет с учетом стажа гражданской

службы:

при стаже от 1 года до 5 лет - 1 день; при стаже от 5 до 10 лет - 5 дней;

при стаже от 10 до 15 лет - 7 дней; при стаже 15 лет и более - 10 дней.

81. СРЕДНИЙ ЗАРАБОТОК

ДЛИТЕЛЬНЫЙ ОТПУСК ПЕДАГОГАМПриказ Минобрнауки России от 31.05.2016 N 644

• Педагогам предоставляется отпуск сроком до года.

• Теперь на длительный отпуск вправе претендовать педагогические

работники, которые по должности относятся к ППСили к иным

педработникам. Для сотрудников, занимающих должности

руководителей образовательных организаций, такое право не

предусмотрено.

• Длительный отпуск по ТК РФ может предоставляться не реже чем через

каждые 10 лет непрерывной педагогической работы. Правила расчета

продолжительности такой работы поменяются.

• Очередность предоставления отпуска и другие вопросы, не

предусмотренные новым порядком, работодатель будет определять в

коллективном договоре, а не в уставе, как сейчас.

82. СРЕДНИЙ ЗАРАБОТОК

ОТПУСК ЧЕРНОБЫЛЬЦАМ И СЕМИПАЛАТИНСКИЙ ПОЛИГОНПравила предоставления данного отпуска утверждены Постановлением

Правительства РФ от 03.03.2007 № 136 (ред. от 04.03.2015).

В п. 2 Правил написано, что получатель подает по месту жительства в орган в

сфере социальной защиты населения, уполномоченный органом

государственной власти субъекта РФ, заявление об оплате дополнительного

оплачиваемого отпуска (с указанием своего почтового адреса или реквизитов

счета, открытого им в кредитной организации).

К заявлению прилагаются следующие документы:

а) копия удостоверения, дающего право на меры социальной поддержки;

б) справка о размере среднего заработка с указанием причитающейся к

выплате итоговой суммы и периода, за который предоставляется отпуск,

подписанная руководителем организации и главным бухгалтером (с

расшифровкой подписей) и заверенная печатью.

То есть этот отпуск предоставляет работодатель, а оплачивает соцзащита.

Если работник не работает, то, ему такой отпуск не положен вообще,

т.к. его заменять компенсацией нельзя, а нужно обязательно отгулять

(письмо Минтруда 26.03.2014 № 13-7/В-234)

83.

СРЕДНИЙ ЗАРАБОТОКВыходные дни по уходу за детьми-инвалидами

Письмо Минтруда от 28.03.2016 г. N 17-1/ООГ-451

• Норма о предоставлении документа, подтверждающего место жительства

(пребывания или фактического проживания) ребенка-инвалида, введена в

целях исключения злоупотребления правом на получение

дополнительных оплачиваемых выходных дней.

• Вместе с тем совместное проживание на одной жилой площади родителя

(опекуна, попечителя) и ребенка-инвалида не является обязательным

условием для предоставления указанных дополнительных оплачиваемых

выходных дней. В случае если места фактического проживания родителя

(опекуна, попечителя) и ребенка-инвалида находятся на сравнительно

небольшом расстоянии, которое дает возможность осуществлять

родителю (опекуну, попечителю) фактический уход за таким ребенком,

работодатель вправе принять решение о предоставлении дополнительных

оплачиваемых выходных дней.

84. СРЕДНИЙ ЗАРАБОТОК

КомандировкаПостановление Правительства РФ от 29.12.2014 № 1595:

С 08.01.2015 г. отменены командировочное удостоверение, служебное

задание, отчет о командировке.

Если отказываемся – изменения в Положение о служебных командировках

Постановление Правительства РФ от 29.07.2015 № 771:

С 08.08.2015 г.:

Новая редакция п. 7 по сроку пребывания

Отменены журналы учета командированных работников (п. 8)

рр

85. СРЕДНИЙ ЗАРАБОТОК

Командировка: оформление документовВ локальном акте:

какими документами оформляем,

какие расходы оплачиваем и какими документами их подтверждаем,

в т.ч. при однодневной командировке

как оплачиваем в общем случае (если не по среднему – а так можно?),

Как оформляем и оплачиваем выходной в командировке

Приказ

даты билетов должны совпадать с датами в приказе о направлении в командировку.

Если сотрудник не успевает выполнить задание, надо издать новый приказ о продлении

сроков командировки. Ведь именно приказы, а не билеты являются основанием для

учета рабочего времени в табеле.

безопаснее заполнить цель командировки - для чего сотрудник едет в другой город, а

не оставлять этот реквизит пустым

Служебная записка + подтверждающие документы – если едет на личном транспорте

Сообщаю, что я отправился в командировку ___________(время, дата)

из__ ________________ в __________________, используя собственный

транспорт ________________________________(наименование, марка,

регистрационный номер).

Вернулся обратно ___________________ (время, дата).

86.