Финансы

ФинансыПохожие презентации:

")

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

1.

ДОКЛАДпо дисциплине

«БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ

ОТЧЕТНОСТЬ»

на тему: “Формирование информации об

осуществлении реорганизации организаций

(слияние, присоединение, преобразование)”

Подготовила

студентка группы У18-7у

Суркова М.

Научный руководитель, к.э.н., доцент

Нурмухамедова Х.Ш.

2.

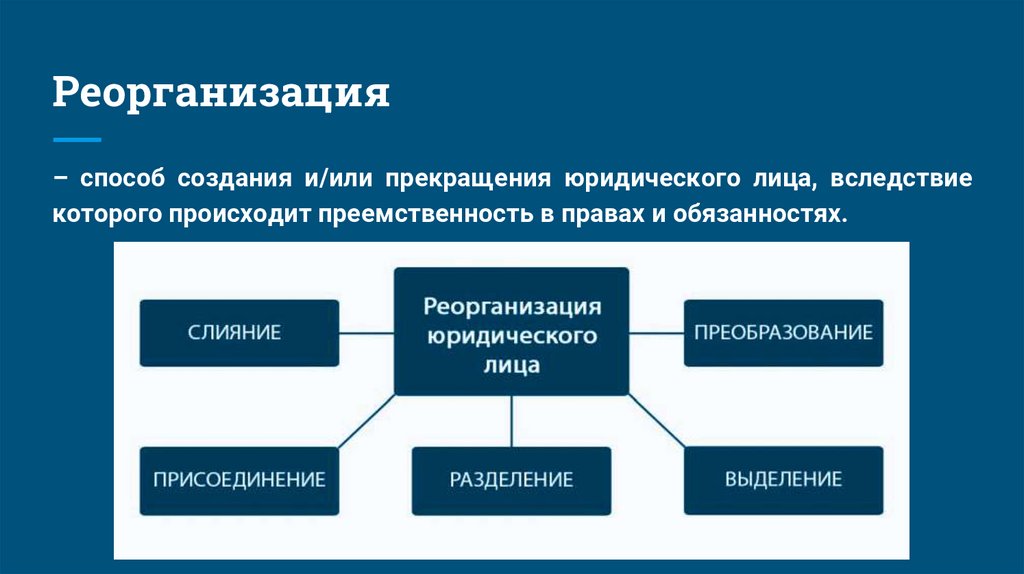

Реорганизация– способ создания и/или прекращения юридического лица, вследствие

которого происходит преемственность в правах и обязанностях.

3.

4.

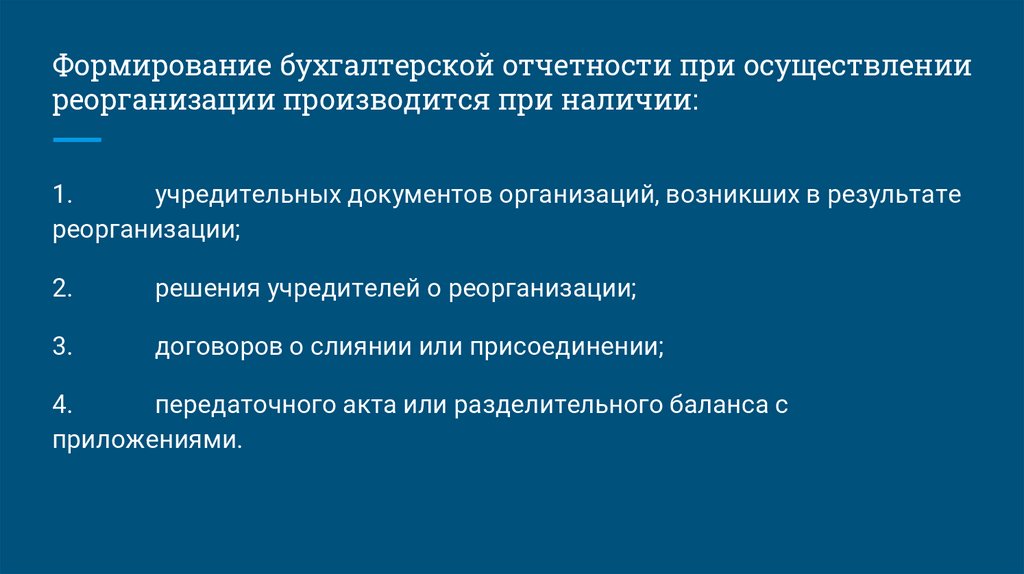

Формирование бухгалтерской отчетности при осуществленииреорганизации производится при наличии:

1.

учредительных документов организаций, возникших в результате

реорганизации;

2.

решения учредителей о реорганизации;

3.

договоров о слиянии или присоединении;

4.

передаточного акта или разделительного баланса с

приложениями.

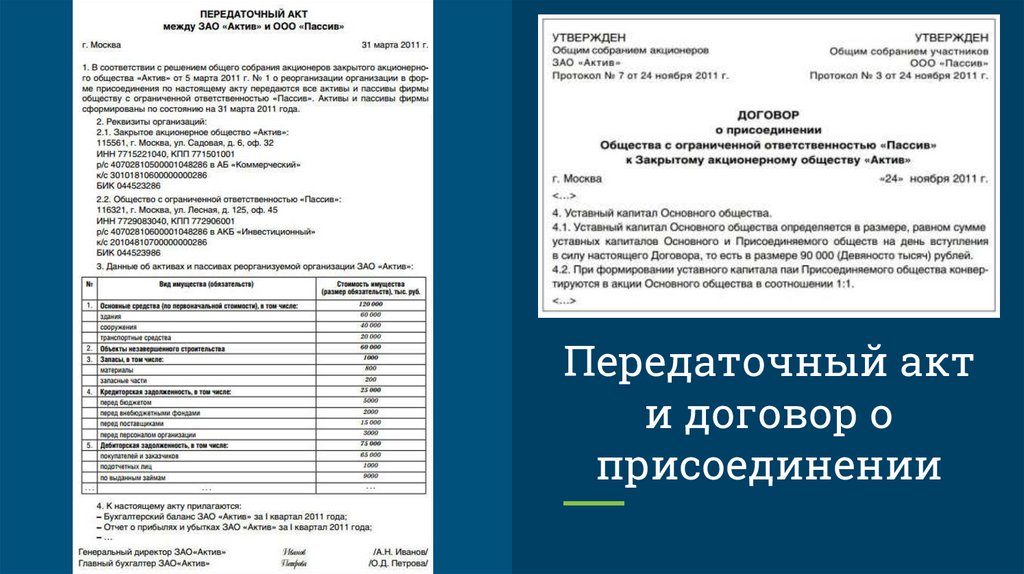

5.

Передаточный акти договор о

присоединении

6.

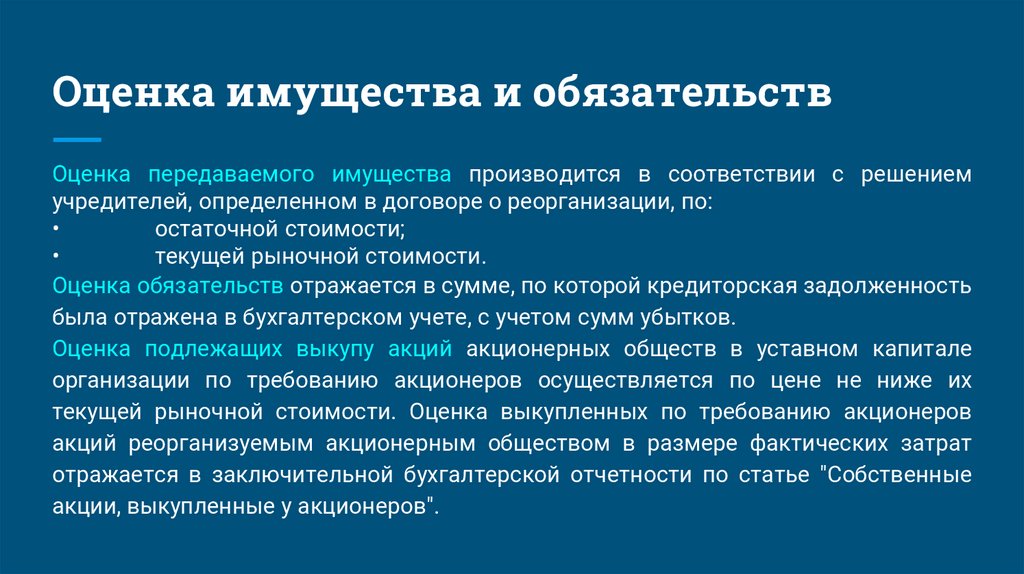

Оценка имущества и обязательствОценка передаваемого имущества производится в соответствии с решением

учредителей, определенном в договоре о реорганизации, по:

остаточной стоимости;

текущей рыночной стоимости.

Оценка обязательств отражается в сумме, по которой кредиторская задолженность

была отражена в бухгалтерском учете, с учетом сумм убытков.

Оценка подлежащих выкупу акций акционерных обществ в уставном капитале

организации по требованию акционеров осуществляется по цене не ниже их

текущей рыночной стоимости. Оценка выкупленных по требованию акционеров

акций реорганизуемым акционерным обществом в размере фактических затрат

отражается в заключительной бухгалтерской отчетности по статье "Собственные

акции, выкупленные у акционеров".

7.

Заключительная бухгалтерскаяотчетность

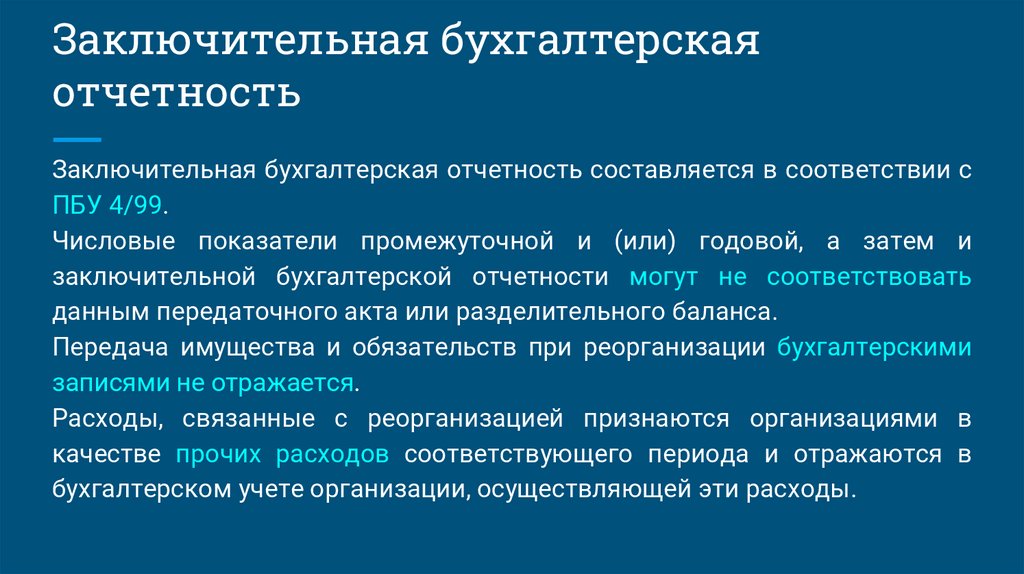

Заключительная бухгалтерская отчетность составляется в соответствии с

ПБУ 4/99.

Числовые показатели промежуточной и (или) годовой, а затем и

заключительной бухгалтерской отчетности могут не соответствовать

данным передаточного акта или разделительного баланса.

Передача имущества и обязательств при реорганизации бухгалтерскими

записями не отражается.

Расходы, связанные с реорганизацией признаются организациями в

качестве прочих расходов соответствующего периода и отражаются в

бухгалтерском учете организации, осуществляющей эти расходы.

8.

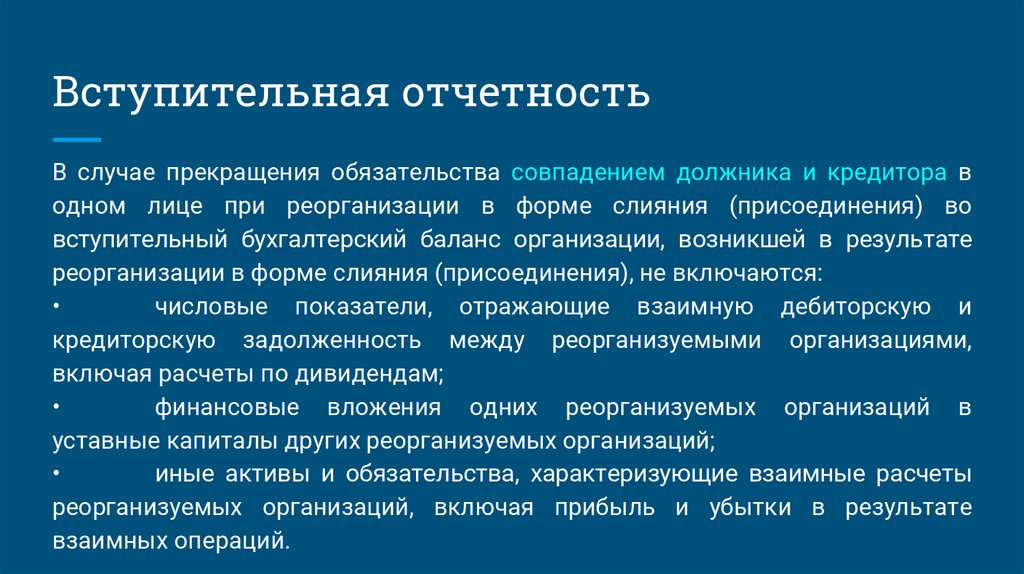

Вступительная отчетностьВ случае прекращения обязательства совпадением должника и кредитора в

одном лице при реорганизации в форме слияния (присоединения) во

вступительный бухгалтерский баланс организации, возникшей в результате

реорганизации в форме слияния (присоединения), не включаются:

числовые показатели, отражающие взаимную дебиторскую и

кредиторскую задолженность между реорганизуемыми организациями,

включая расчеты по дивидендам;

финансовые вложения одних реорганизуемых организаций в

уставные капиталы других реорганизуемых организаций;

иные активы и обязательства, характеризующие взаимные расчеты

реорганизуемых организаций, включая прибыль и убытки в результате

взаимных операций.

9.

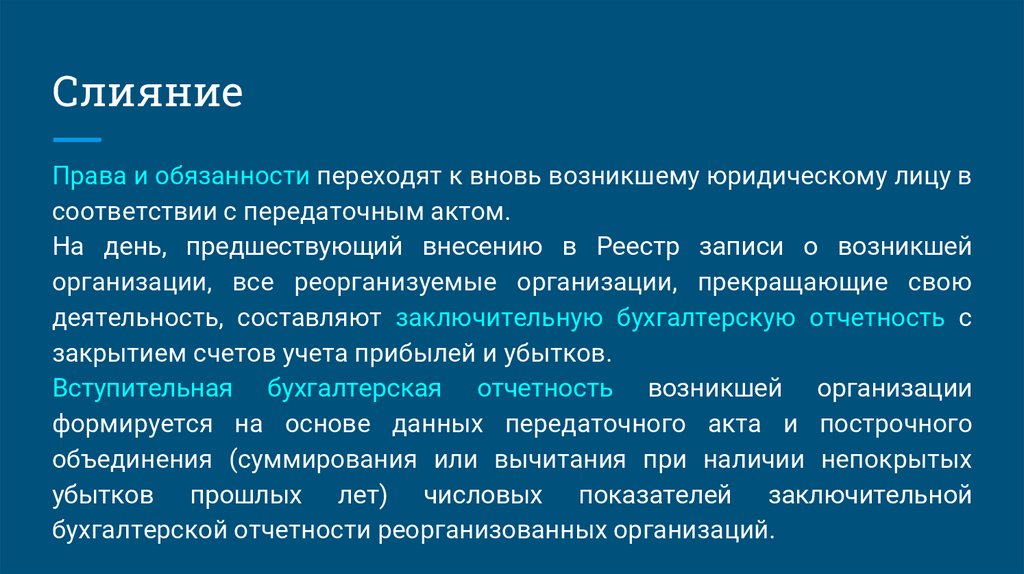

СлияниеПрава и обязанности переходят к вновь возникшему юридическому лицу в

соответствии с передаточным актом.

На день, предшествующий внесению в Реестр записи о возникшей

организации, все реорганизуемые организации, прекращающие свою

деятельность, составляют заключительную бухгалтерскую отчетность с

закрытием счетов учета прибылей и убытков.

Вступительная бухгалтерская отчетность возникшей организации

формируется на основе данных передаточного акта и построчного

объединения (суммирования или вычитания при наличии непокрытых

убытков прошлых лет) числовых показателей заключительной

бухгалтерской отчетности реорганизованных организаций.

10.

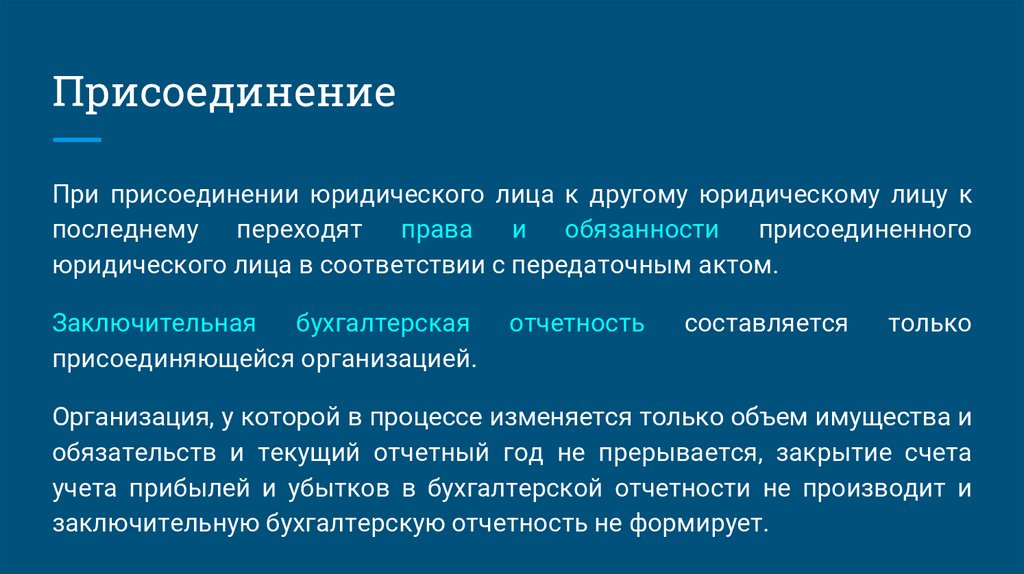

ПрисоединениеПри присоединении юридического лица к другому юридическому лицу к

последнему переходят

права

и обязанности

присоединенного

юридического лица в соответствии с передаточным актом.

Заключительная

бухгалтерская

присоединяющейся организацией.

отчетность

составляется

только

Организация, у которой в процессе изменяется только объем имущества и

обязательств и текущий отчетный год не прерывается, закрытие счета

учета прибылей и убытков в бухгалтерской отчетности не производит и

заключительную бухгалтерскую отчетность не формирует.

11.

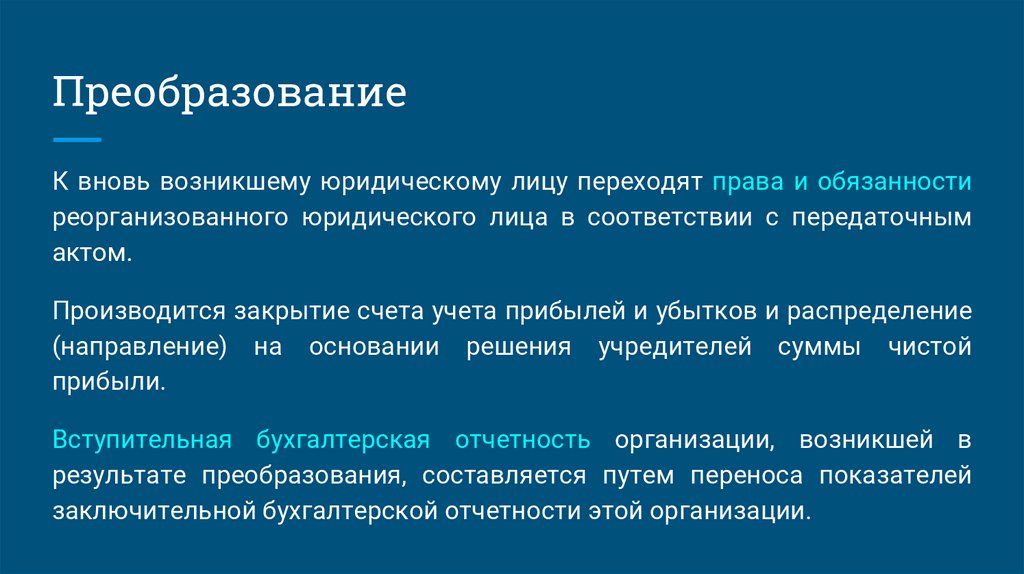

ПреобразованиеК вновь возникшему юридическому лицу переходят права и обязанности

реорганизованного юридического лица в соответствии с передаточным

актом.

Производится закрытие счета учета прибылей и убытков и распределение

(направление) на основании решения учредителей суммы чистой

прибыли.

Вступительная бухгалтерская отчетность организации, возникшей в

результате преобразования, составляется путем переноса показателей

заключительной бухгалтерской отчетности этой организации.

12.

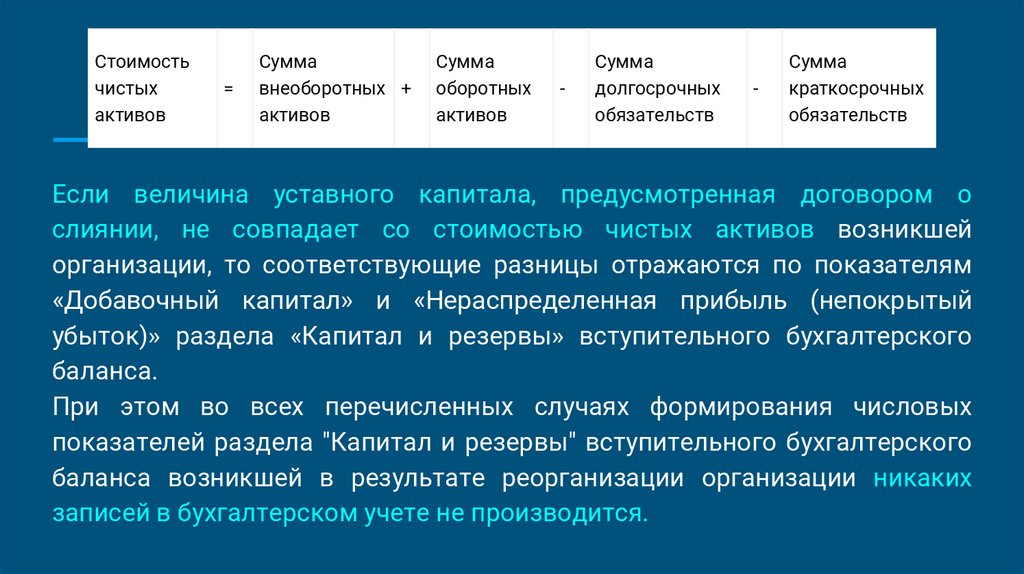

Стоимостьчистых

активов

=

Сумма

внеоборотных +

активов

Сумма

оборотных

активов

-

Сумма

долгосрочных

обязательств

-

Сумма

краткосрочных

обязательств

Если величина уставного капитала, предусмотренная договором о

слиянии, не совпадает со стоимостью чистых активов возникшей

организации, то соответствующие разницы отражаются по показателям

«Добавочный капитал» и «Нераспределенная прибыль (непокрытый

убыток)» раздела «Капитал и резервы» вступительного бухгалтерского

баланса.

При этом во всех перечисленных случаях формирования числовых

показателей раздела "Капитал и резервы" вступительного бухгалтерского

баланса возникшей в результате реорганизации организации никаких

записей в бухгалтерском учете не производится.

13.

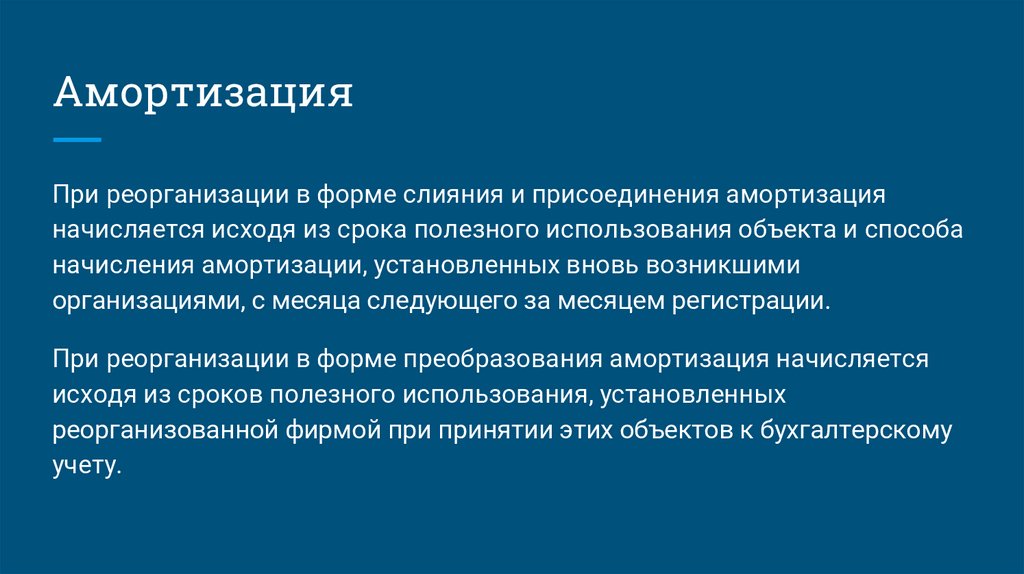

АмортизацияПри реорганизации в форме слияния и присоединения амортизация

начисляется исходя из срока полезного использования объекта и способа

начисления амортизации, установленных вновь возникшими

организациями, с месяца следующего за месяцем регистрации.

При реорганизации в форме преобразования амортизация начисляется

исходя из сроков полезного использования, установленных

реорганизованной фирмой при принятии этих объектов к бухгалтерскому

учету.

14.

Пример 1Участники ООО «Альфа» и ООО «Омега» в феврале 2019 года приняли

решение о слиянии и создании ООО «Гамма».

За период до госрегистрации ООО «Гамма» между реорганизованными

фирмами были осуществлены следующие операции. В апреле ООО

«Альфа» реализовало ООО «Омега» товары на сумму 118 000 руб. (в том

числе НДС — 18 000 руб.), а также понесло расходы, связанные с

реорганизацией, в сумме 10 000 руб.

Запись в ЕГРЮЛ о возникновении ООО «Гамма» внесена в мае 2020 года.

Уставный капитал созданной организации увеличен за счет

нераспределенной прибыли ООО «Альфа» и ООО «Гамма». Его величина

соответствует сумме чистых активов.

15.

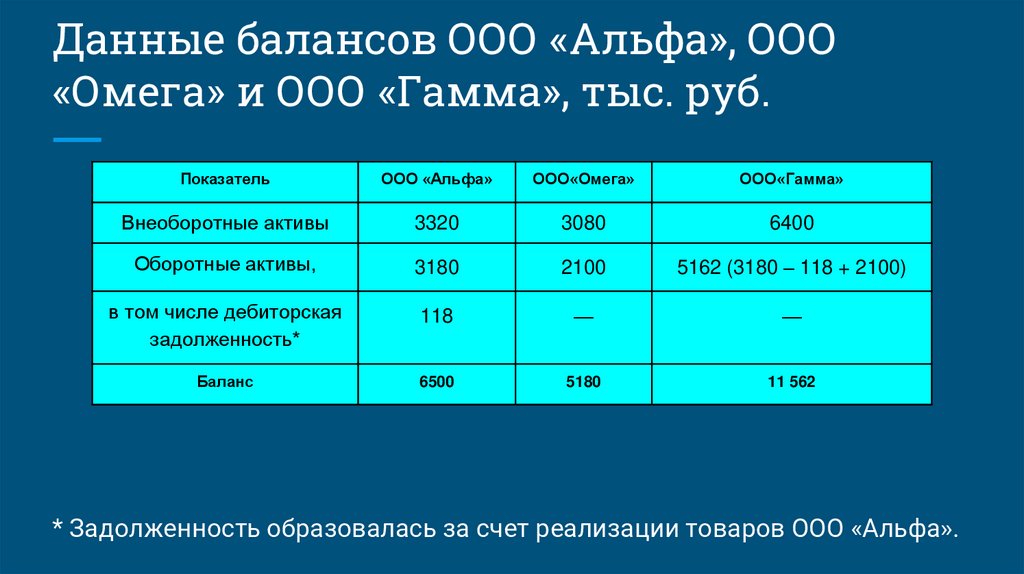

Данные балансов ООО «Альфа», ООО«Омега» и ООО «Гамма», тыс. руб.

Показатель

ООО «Альфа»

ООО«Омега»

ООО«Гамма»

Внеоборотные активы

3320

3080

6400

Оборотные активы,

3180

2100

5162 (3180 – 118 + 2100)

в том числе дебиторская

задолженность*

118

—

—

Баланс

6500

5180

11 562

* Задолженность образовалась за счет реализации товаров ООО «Альфа».

16.

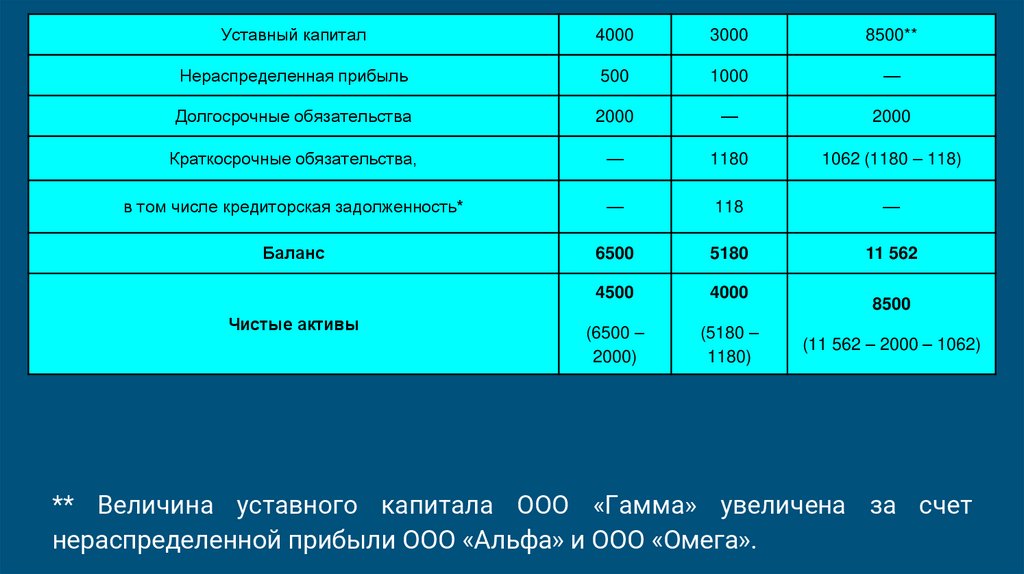

Уставный капитал4000

3000

8500**

Нераспределенная прибыль

500

1000

—

Долгосрочные обязательства

2000

—

2000

Краткосрочные обязательства,

—

1180

1062 (1180 – 118)

в том числе кредиторская задолженность*

—

118

—

Баланс

6500

5180

11 562

4500

4000

(6500 –

2000)

(5180 –

1180)

Чистые активы

8500

(11 562 – 2000 – 1062)

** Величина уставного капитала ООО «Гамма» увеличена за счет

нераспределенной прибыли ООО «Альфа» и ООО «Омега».

17.

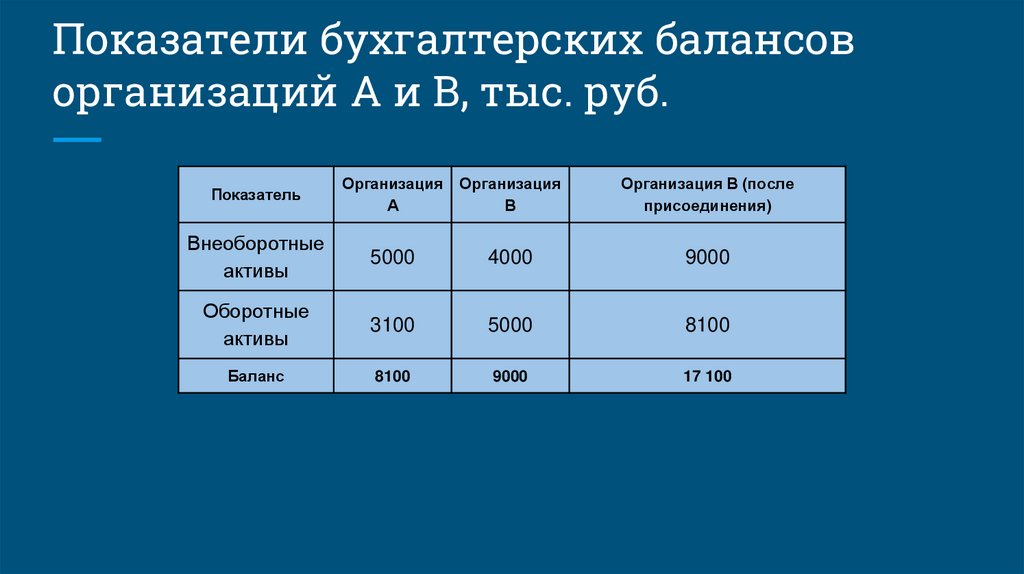

Пример 2Организация А присоединяется к организации В. Договором о

присоединении предусмотрено увеличение уставного капитала возникшей

организации до 10 000 000 руб., в том числе за счет нераспределенной

прибыли присоединяющейся организации. Стоимость чистых активов

правопреемника меньше величины его уставного капитала. Показатели

бухгалтерской отчетности организаций А и В приведены в табл. 2.

18.

Показатели бухгалтерских балансоворганизаций А и В, тыс. руб.

Показатель

Организация

А

Организация

В

Организация В (после

присоединения)

Внеоборотные

активы

5000

4000

9000

Оборотные

активы

3100

5000

8100

Баланс

8100

9000

17 100

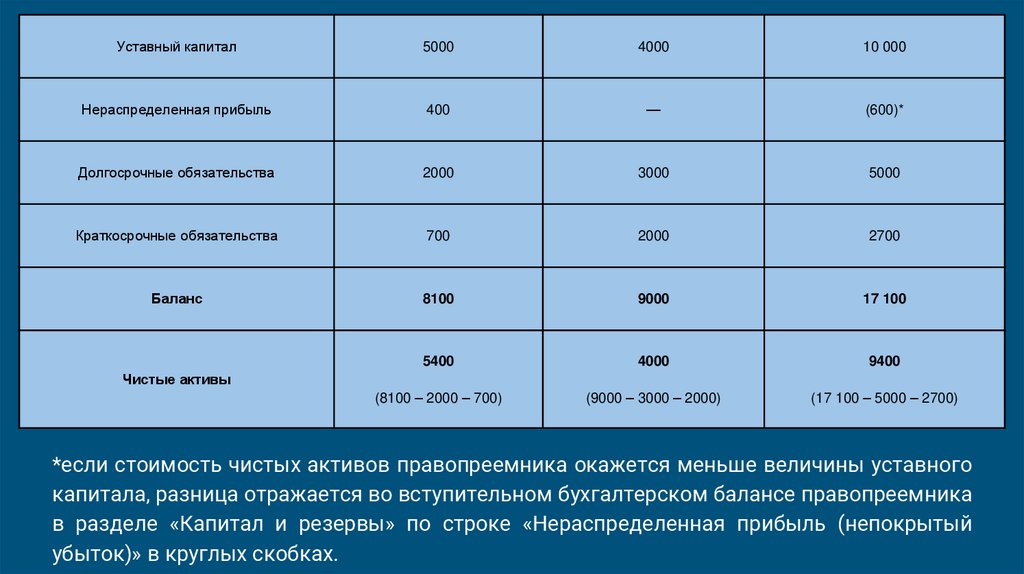

19.

Уставный капитал5000

4000

10 000

Нераспределенная прибыль

400

—

(600)*

Долгосрочные обязательства

2000

3000

5000

Краткосрочные обязательства

700

2000

2700

Баланс

8100

9000

17 100

5400

4000

9400

(8100 – 2000 – 700)

(9000 – 3000 – 2000)

(17 100 – 5000 – 2700)

Чистые активы

*если стоимость чистых активов правопреемника окажется меньше величины уставного

капитала, разница отражается во вступительном бухгалтерском балансе правопреемника

в разделе «Капитал и резервы» по строке «Нераспределенная прибыль (непокрытый

убыток)» в круглых скобках.

20.

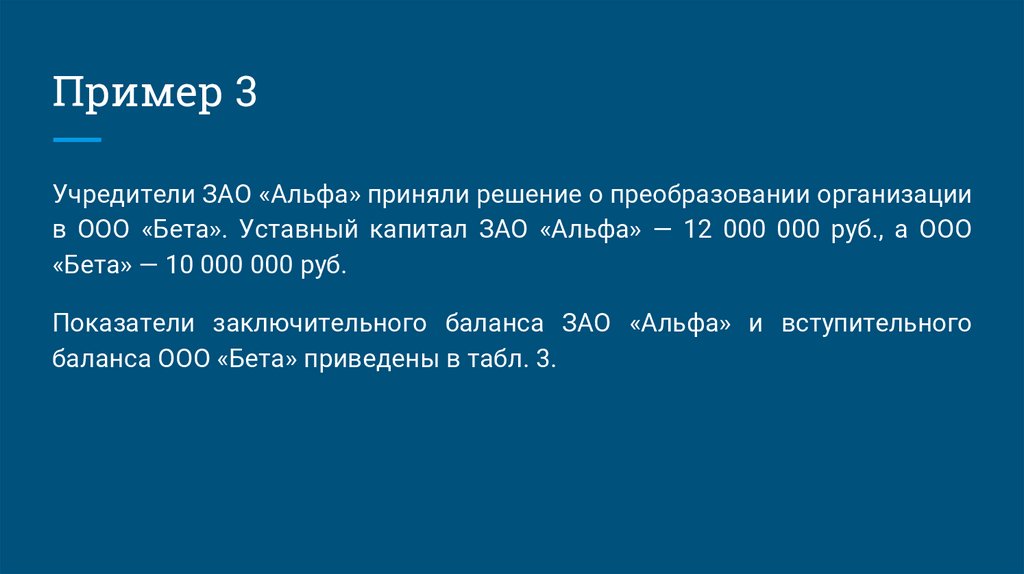

Пример 3Учредители ЗАО «Альфа» приняли решение о преобразовании организации

в ООО «Бета». Уставный капитал ЗАО «Альфа» — 12 000 000 руб., а ООО

«Бета» — 10 000 000 руб.

Показатели заключительного баланса ЗАО «Альфа» и вступительного

баланса ООО «Бета» приведены в табл. 3.

21.

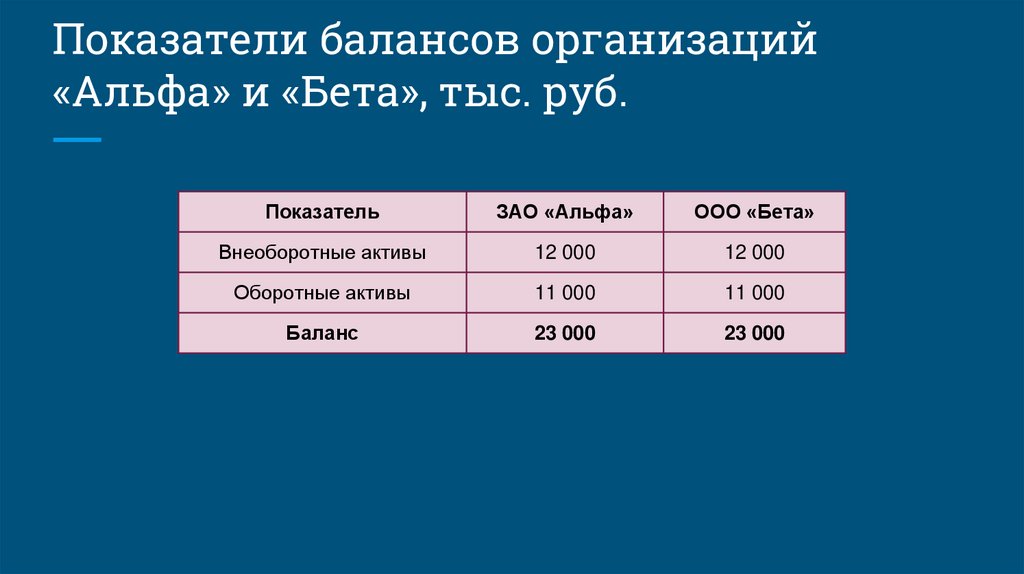

Показатели балансов организаций«Альфа» и «Бета», тыс. руб.

Показатель

ЗАО «Альфа»

ООО «Бета»

Внеоборотные активы

12 000

12 000

Оборотные активы

11 000

11 000

Баланс

23 000

23 000

22.

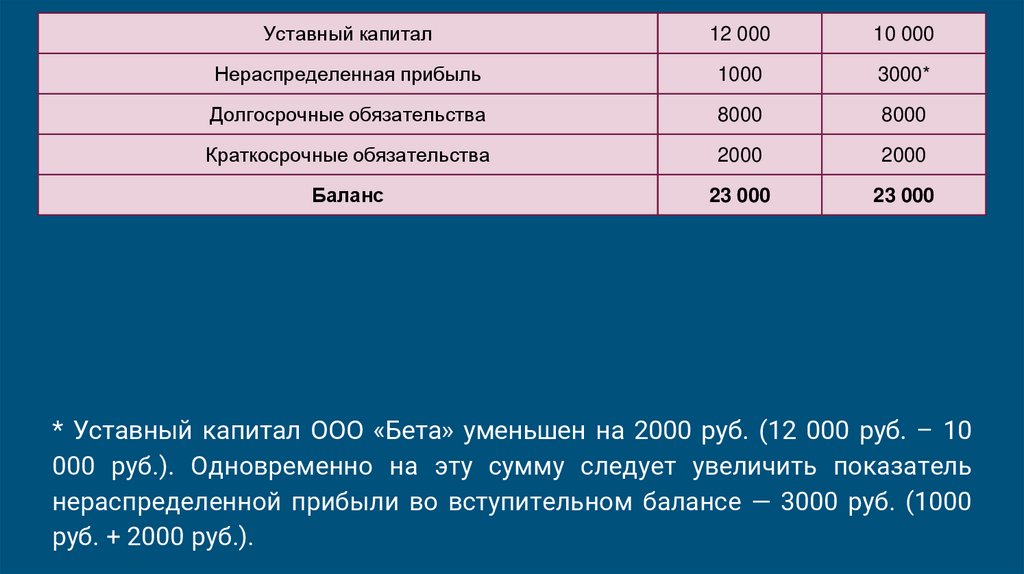

Уставный капитал12 000

10 000

Нераспределенная прибыль

1000

3000*

Долгосрочные обязательства

8000

8000

Краткосрочные обязательства

2000

2000

Баланс

23 000

23 000

* Уставный капитал ООО «Бета» уменьшен на 2000 руб. (12 000 руб. – 10

000 руб.). Одновременно на эту сумму следует увеличить показатель

нераспределенной прибыли во вступительном балансе — 3000 руб. (1000

руб. + 2000 руб.).

23.

Спасибо завнимание!