Финансы

ФинансыПохожие презентации:

")

Учет собственного капитала. Тема 25

1.

Тема 25Учет собственного

капитала

2.

Вопросы лекции:1.Формирование собственного капитала.

2.Учет уставного капитала.

3.Учет собственных акций

4.Учет резервного капитала.

5.Учет добавочного капитала.

6. Учет нераспределенной прибыли.

7.Учет целевого финансирования и

поступлений.

3.

Домашнее задание:1) инструкция к Плану счетов (счет 80,81,

82,83,84,86)

4.

Вопрос 1.Формирование собственногокапитала.

5.

Нормативное регулирование:Федеральный

закон

«Об

акционерных

обществах» от 26декабря 1995г. № 208-ФЗ

(далее – Закон № 208 –ФЗ ).

6.

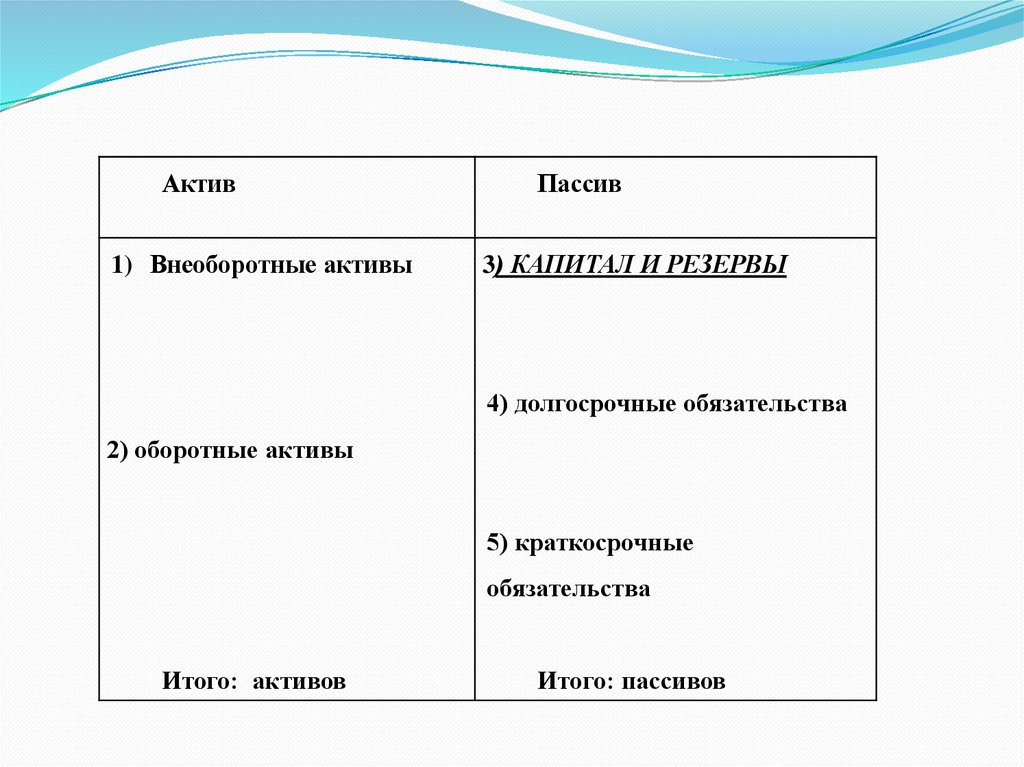

Актив1) Внеоборотные активы

Пассив

3) КАПИТАЛ И РЕЗЕРВЫ

4) долгосрочные обязательства

2) оборотные активы

5) краткосрочные

обязательства

Итого: активов

Итого: пассивов

7.

8.

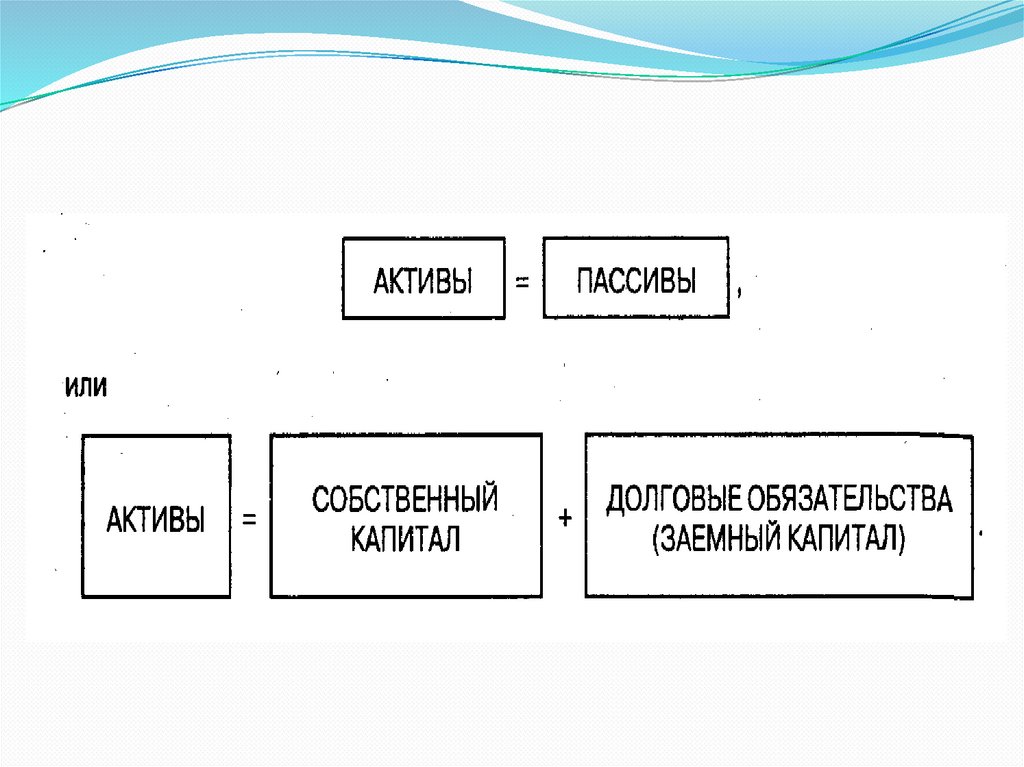

Чистые активы - расчетная величина, определяемая путемвычитания из суммы активов суммы ее обязательства:

Чистые активы = Активы – Заемный капитал

9.

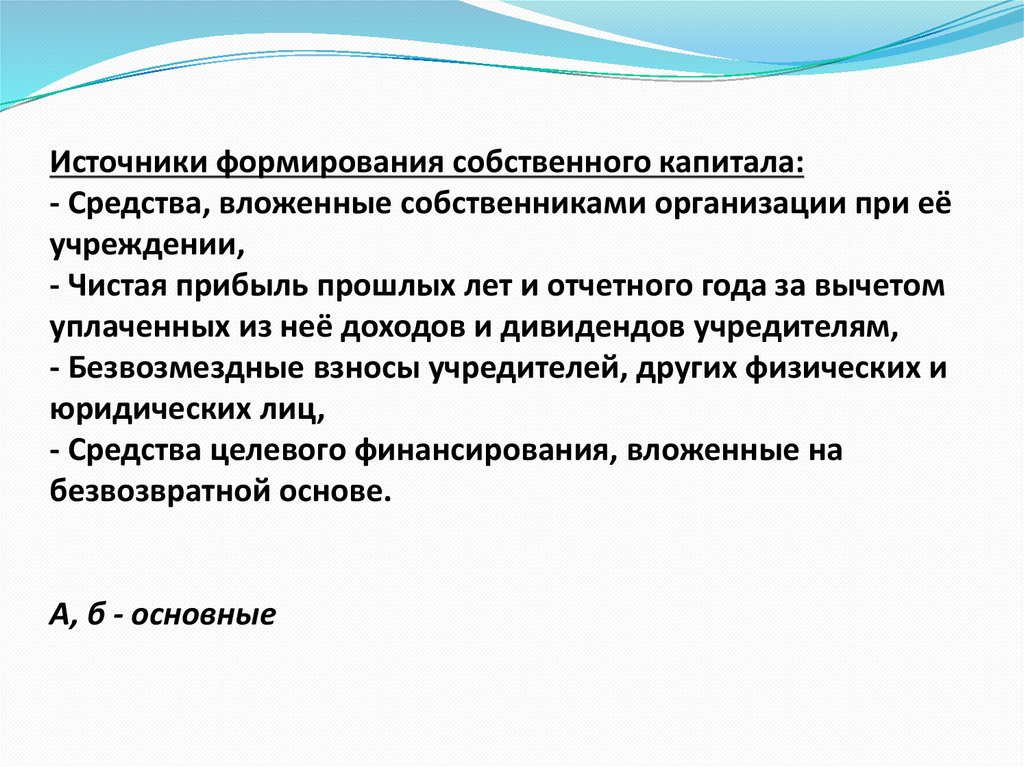

Источники формирования собственного капитала:- Средства, вложенные собственниками организации при её

учреждении,

- Чистая прибыль прошлых лет и отчетного года за вычетом

уплаченных из неё доходов и дивидендов учредителям,

- Безвозмездные взносы учредителей, других физических и

юридических лиц,

- Средства целевого финансирования, вложенные на

безвозвратной основе.

А, б - основные

10.

Собственный капитал организациивключает в себя:

• Уставный капитал,

• Добавочный капитал,

• Резервный капитал

• Нераспределенную прибыль.

11.

Бухгалтерский учет капитала предприятия должен обеспечиватьвыполнение следующих задач:

1 - достоверное формирование информации о величине уставного

капитала предприятия после государственной регистрации

2 - адекватное отражение увеличение и уменьшения уставного

капитала организации после внесения соответствующих

изменений в устав организации и другие учредительные

документы.

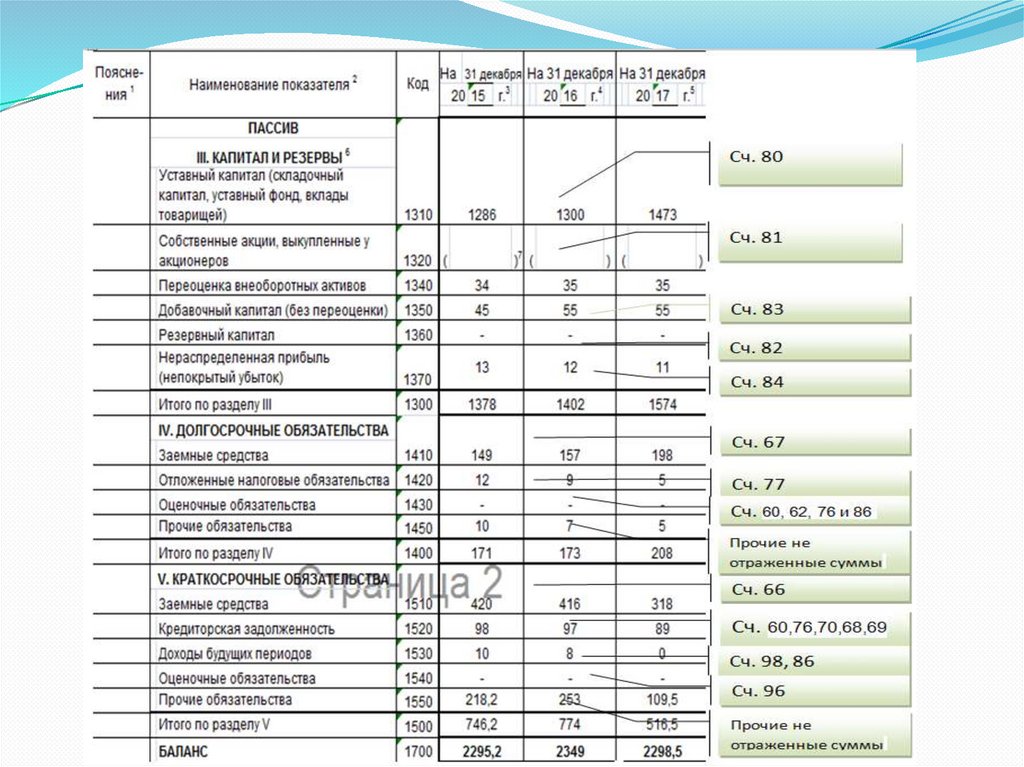

3 - организация аналитического учета уставного капитала по

учредителям организации, стадиям формирования капитала и

видам акций

4 - исчисление величины чистых активов предприятия

5 - определение рентабельности собственного капитала

6 - достоверное формирование информации о создании и

использовании резервного и добавочного капитала предприятия в

соответствии с действующим законодательством.

12.

Вопрос 2. Учет уставногокапитала

13.

С экономической точки зрения уставной капитал- это минимальная сумма материальных и

денежных ресурсов, необходимая для

финансового и материального обеспечения

первого производственного цикла.

УК (складочный капитал, уставной фонд)

организации - совокупность средств, вложенных

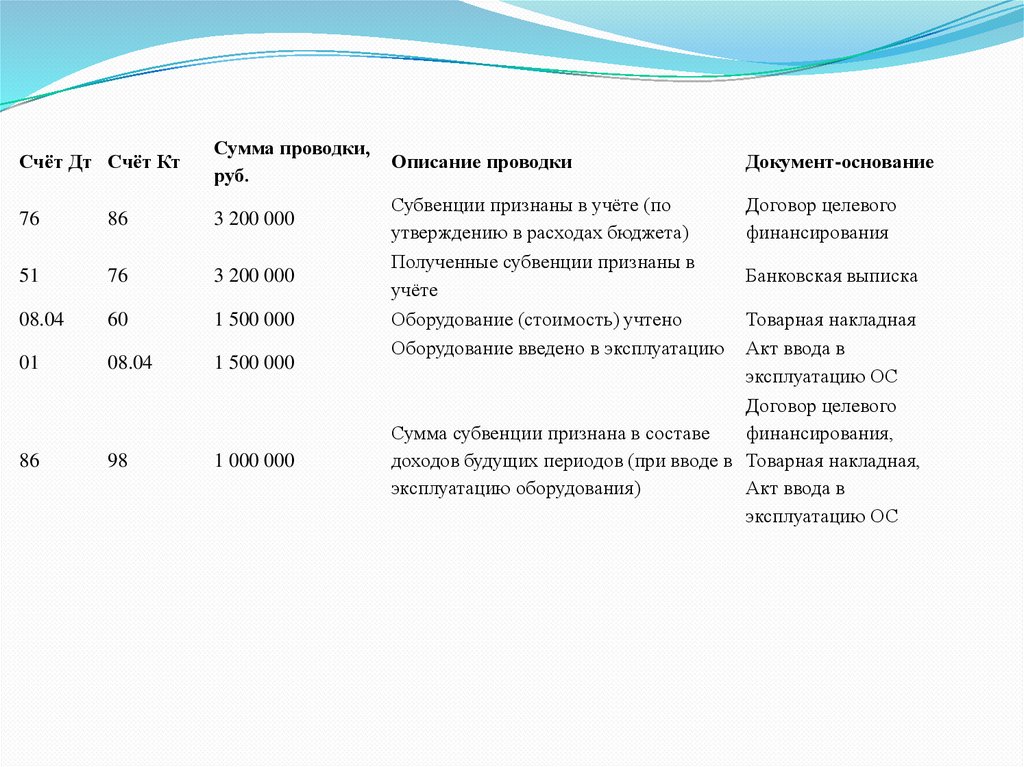

собственниками организации при её учреждении.

14.

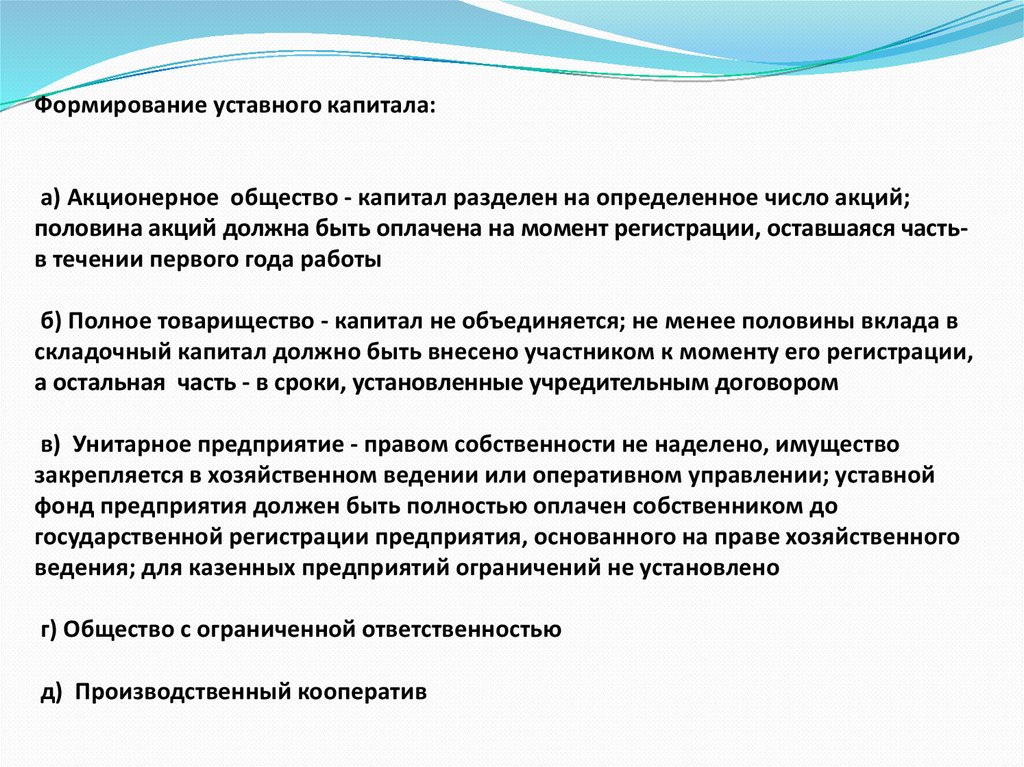

Формирование уставного капитала:а) Акционерное общество - капитал разделен на определенное число акций;

половина акций должна быть оплачена на момент регистрации, оставшаяся частьв течении первого года работы

б) Полное товарищество - капитал не объединяется; не менее половины вклада в

складочный капитал должно быть внесено участником к моменту его регистрации,

а остальная часть - в сроки, установленные учредительным договором

в) Унитарное предприятие - правом собственности не наделено, имущество

закрепляется в хозяйственном ведении или оперативном управлении; уставной

фонд предприятия должен быть полностью оплачен собственником до

государственной регистрации предприятия, основанного на праве хозяйственного

ведения; для казенных предприятий ограничений не установлено

г) Общество с ограниченной ответственностью

д) Производственный кооператив

15.

Уставный капитал акционерного обществаСоставляется из номинальной стоимости акций общества,

приобретенных акционерами.

Если АО согласно ст. 66.3 и 97 ГК РФ является публичным, то в

соответствии со ст. 26 ФЗ «Об акционерных обществах» от

26.12.1995 № 208-ФЗ минимальный размер его уставного капитала

должен составлять 100 000 руб.

Если АО является непубличным, то минимальный размер УК должен

быть 10 000 руб.

16.

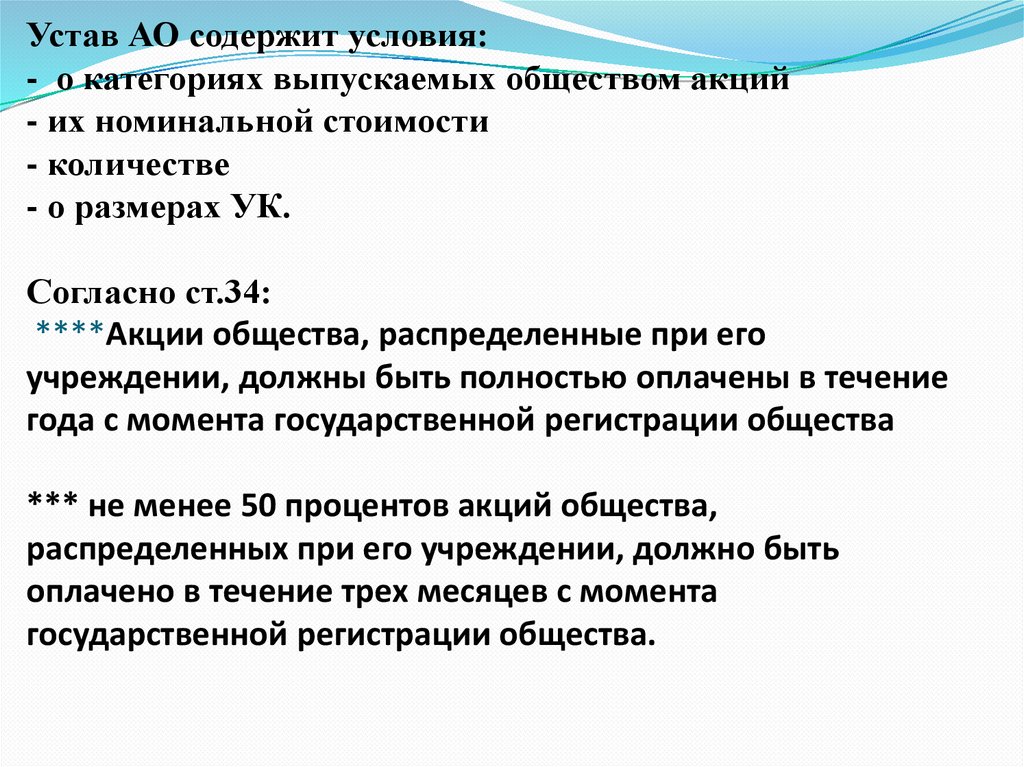

Устав АО содержит условия:- о категориях выпускаемых обществом акций

- их номинальной стоимости

- количестве

- о размерах УК.

Согласно ст.34:

****Акции общества, распределенные при его

учреждении, должны быть полностью оплачены в течение

года с момента государственной регистрации общества

*** не менее 50 процентов акций общества,

распределенных при его учреждении, должно быть

оплачено в течение трех месяцев с момента

государственной регистрации общества.

17.

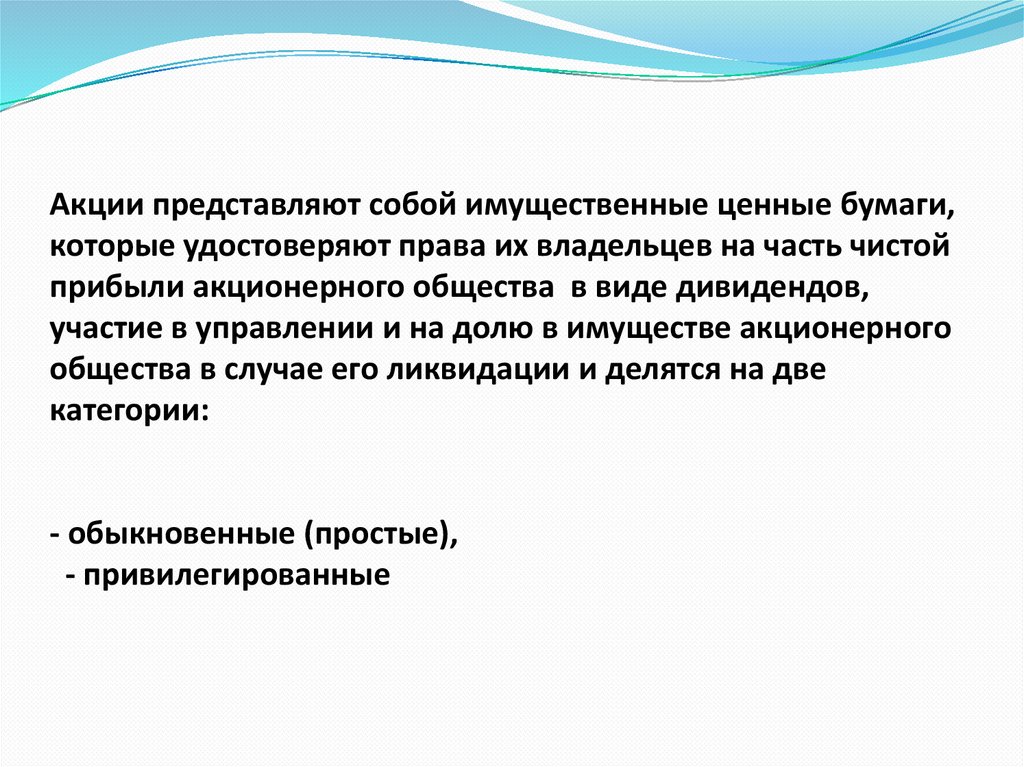

Акции представляют собой имущественные ценные бумаги,которые удостоверяют права их владельцев на часть чистой

прибыли акционерного общества в виде дивидендов,

участие в управлении и на долю в имуществе акционерного

общества в случае его ликвидации и делятся на две

категории:

- обыкновенные (простые),

- привилегированные

18.

19.

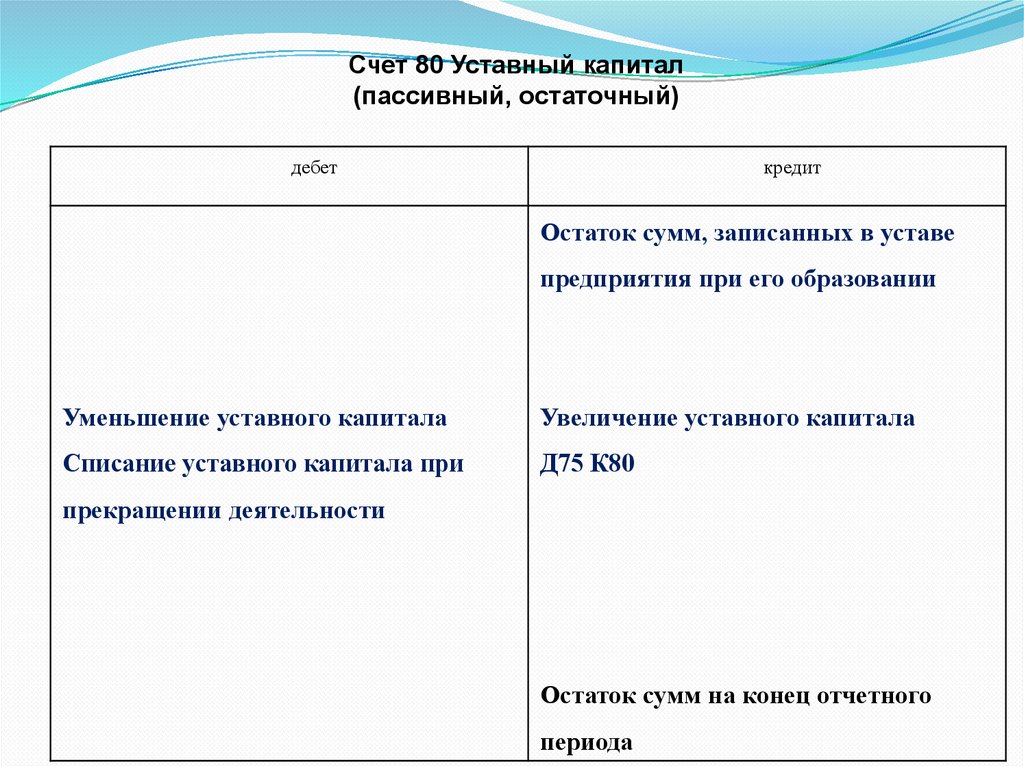

Счет 80 Уставный капитал(пассивный, остаточный)

дебет

кредит

Остаток сумм, записанных в уставе

предприятия при его образовании

Уменьшение уставного капитала

Увеличение уставного капитала

Списание уставного капитала при

Д75 К80

прекращении деятельности

Остаток сумм на конец отчетного

периода

20.

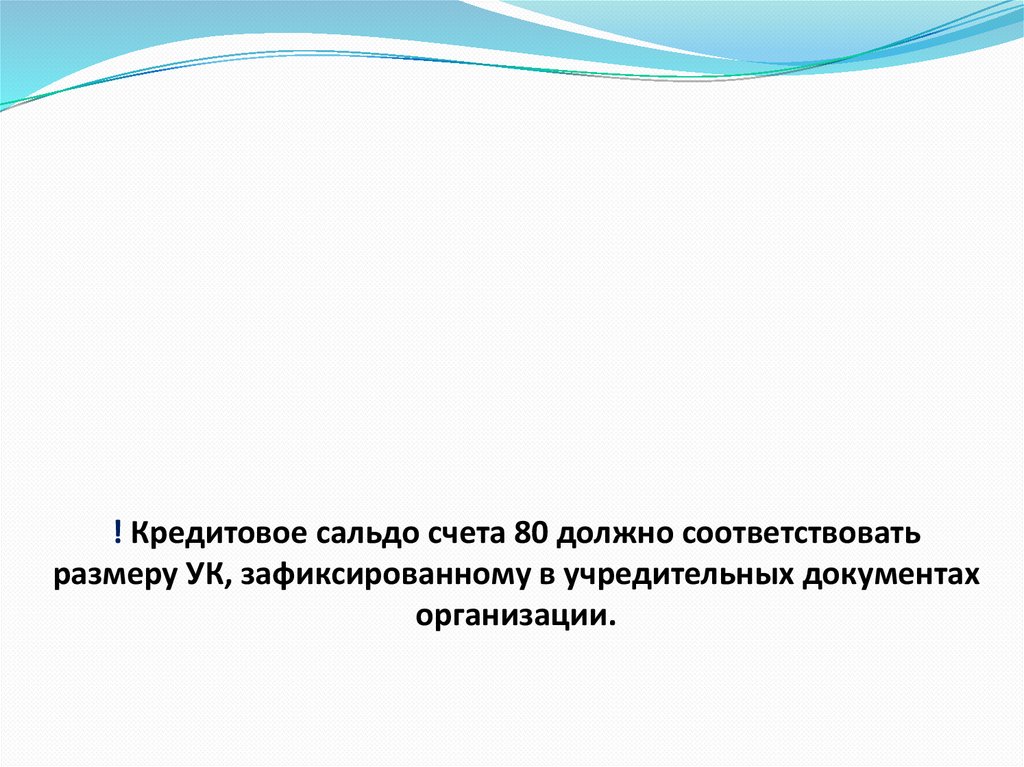

! Кредитовое сальдо счета 80 должно соответствоватьразмеру УК, зафиксированному в учредительных документах

организации.

21.

К числу регулярных проводок по счету 80 уставного капиталаможно отнести те, что отражают:

1. Договоренность учредителей по формированию

уставного капитала в определенном размере: Дт 75.1 Кт 80.

2. Фактическую оплату уставного капитала:

Дт 51 (с использованием расчетного счета) Кт 75.1.

Капитал может быть сформирован и за счет источников,

не связанных с денежными средствами, например за счет

оцененных в установленном порядке объектов основных

средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов

(Дт 10 Кт 75.1).

22.

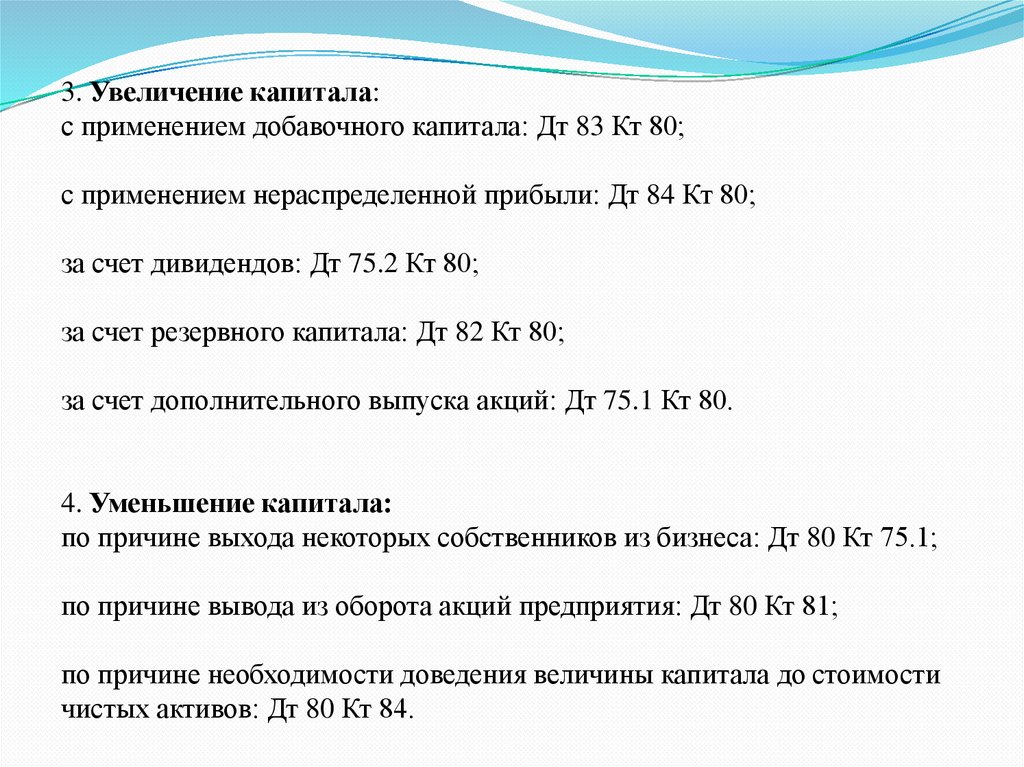

3. Увеличение капитала:с применением добавочного капитала: Дт 83 Кт 80;

с применением нераспределенной прибыли: Дт 84 Кт 80;

за счет дивидендов: Дт 75.2 Кт 80;

за счет резервного капитала: Дт 82 Кт 80;

за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

4. Уменьшение капитала:

по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

по причине необходимости доведения величины капитала до стоимости

чистых активов: Дт 80 Кт 84.

23.

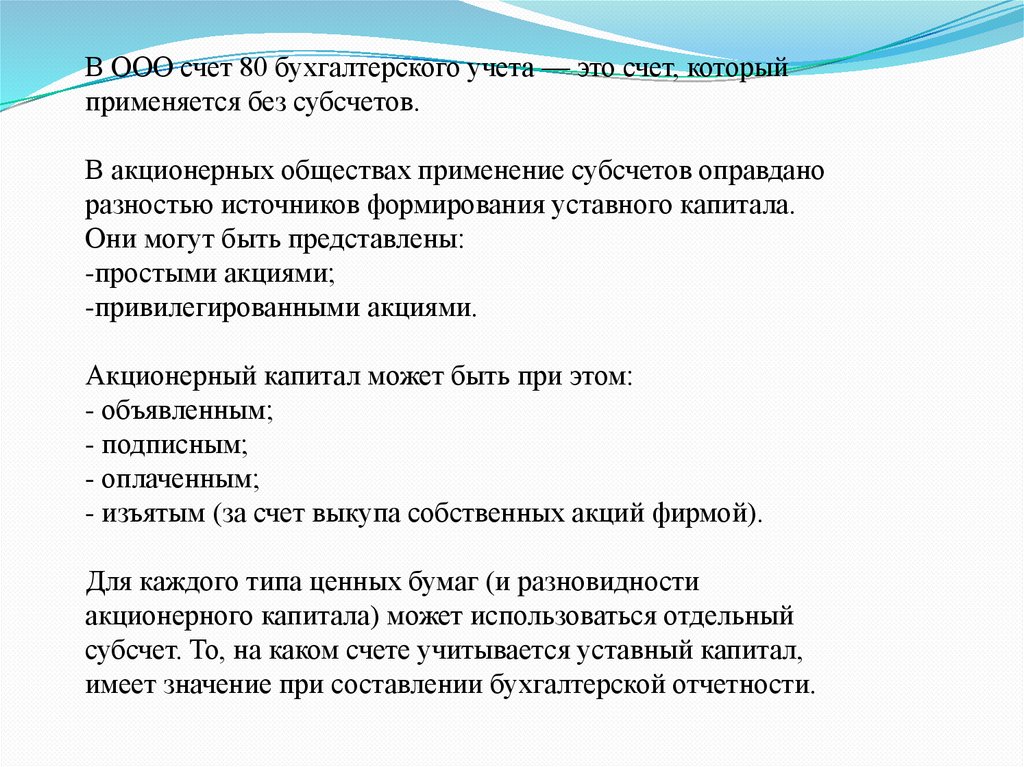

В ООО счет 80 бухгалтерского учета — это счет, которыйприменяется без субсчетов.

В акционерных обществах применение субсчетов оправдано

разностью источников формирования уставного капитала.

Они могут быть представлены:

-простыми акциями;

-привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности

акционерного капитала) может использоваться отдельный

субсчет. То, на каком счете учитывается уставный капитал,

имеет значение при составлении бухгалтерской отчетности.

24.

субсчета:80-1 «Объявленный капитал» — указывается сумма на дату

регистрации учредительных документов;

80-2 «Подписной капитал» — в сумме подписки на

приобретение акций будущими акционерами;

80-3 «Оплаченный капитал» — на фактическую сумму

приобретенных акций независимо от варианта

приобретения;

80-4 «Изъятый капитал» — в сумме акций, выкупленных у

акционеров с целью аннулирования или последующей

продажи.

25.

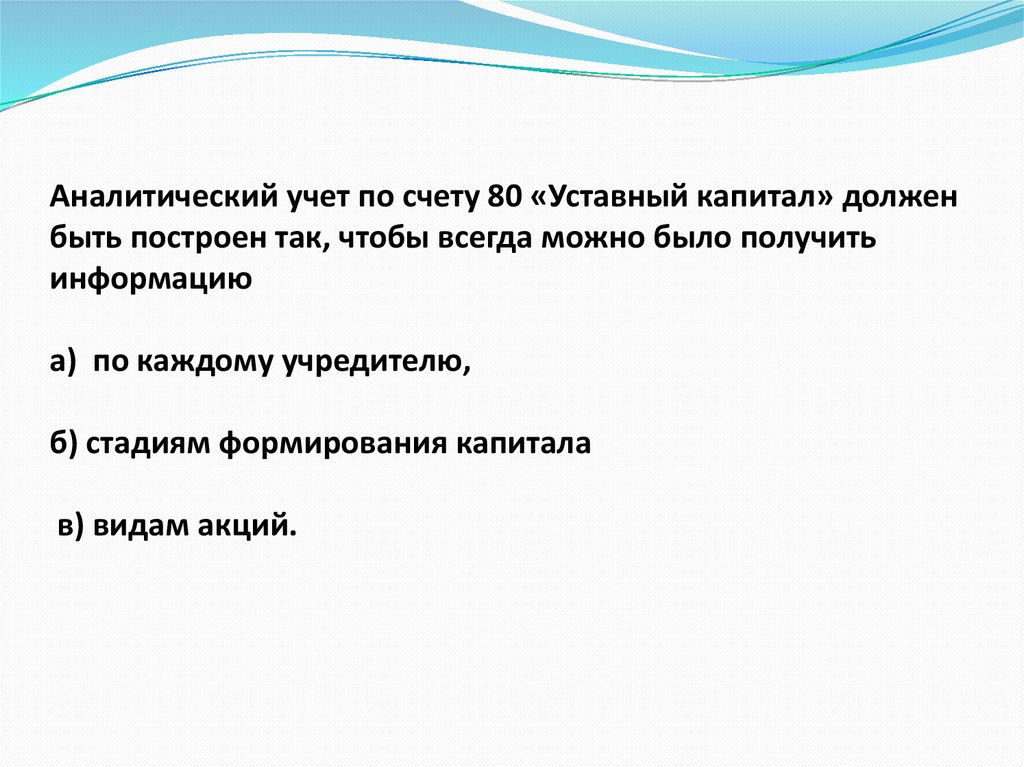

Аналитический учет по счету 80 «Уставный капитал» долженбыть построен так, чтобы всегда можно было получить

информацию

а) по каждому учредителю,

б) стадиям формирования капитала

в) видам акций.

26.

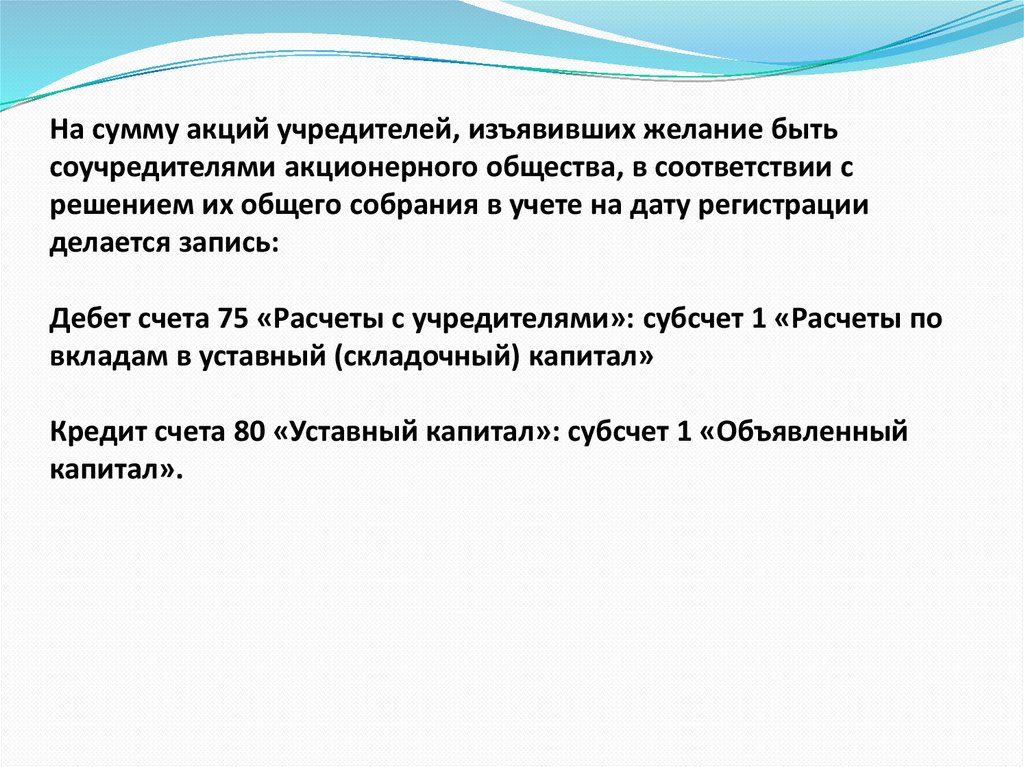

На сумму акций учредителей, изъявивших желание бытьсоучредителями акционерного общества, в соответствии с

решением их общего собрания в учете на дату регистрации

делается запись:

Дебет счета 75 «Расчеты с учредителями»: субсчет 1 «Расчеты по

вкладам в уставный (складочный) капитал»

Кредит счета 80 «Уставный капитал»: субсчет 1 «Объявленный

капитал».

27.

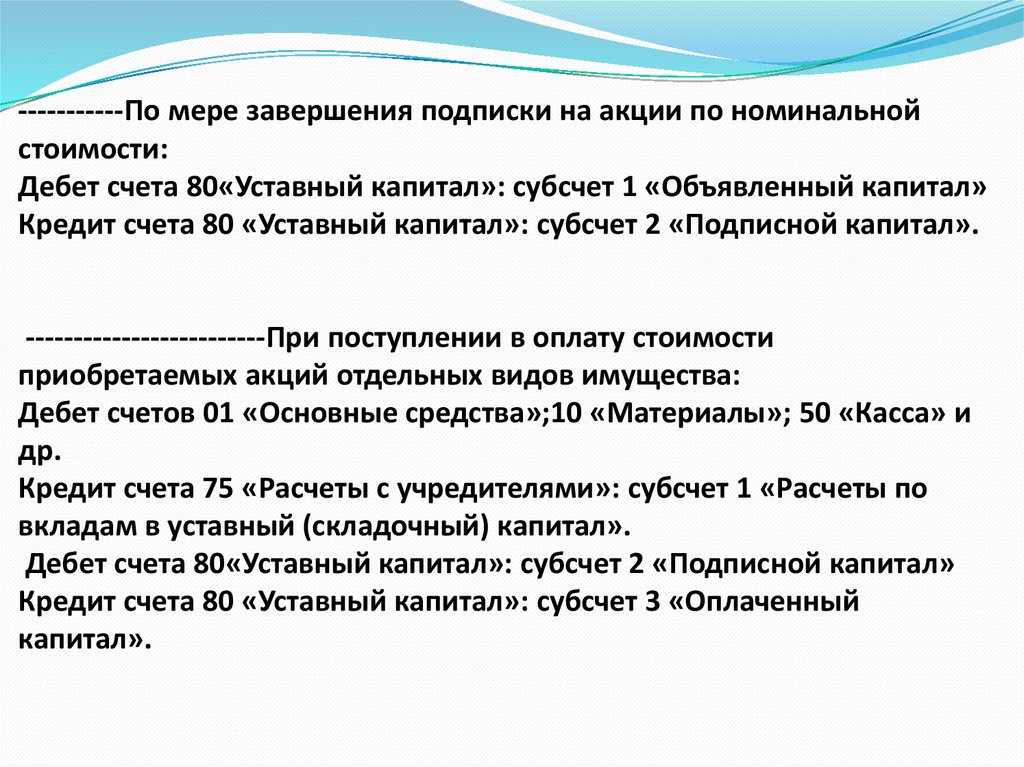

-----------По мере завершения подписки на акции по номинальнойстоимости:

Дебет счета 80«Уставный капитал»: субсчет 1 «Объявленный капитал»

Кредит счета 80 «Уставный капитал»: субсчет 2 «Подписной капитал».

-------------------------При поступлении в оплату стоимости

приобретаемых акций отдельных видов имущества:

Дебет счетов 01 «Основные средства»;10 «Материалы»; 50 «Касса» и

др.

Кредит счета 75 «Расчеты с учредителями»: субсчет 1 «Расчеты по

вкладам в уставный (складочный) капитал».

Дебет счета 80«Уставный капитал»: субсчет 2 «Подписной капитал»

Кредит счета 80 «Уставный капитал»: субсчет 3 «Оплаченный

капитал».

28.

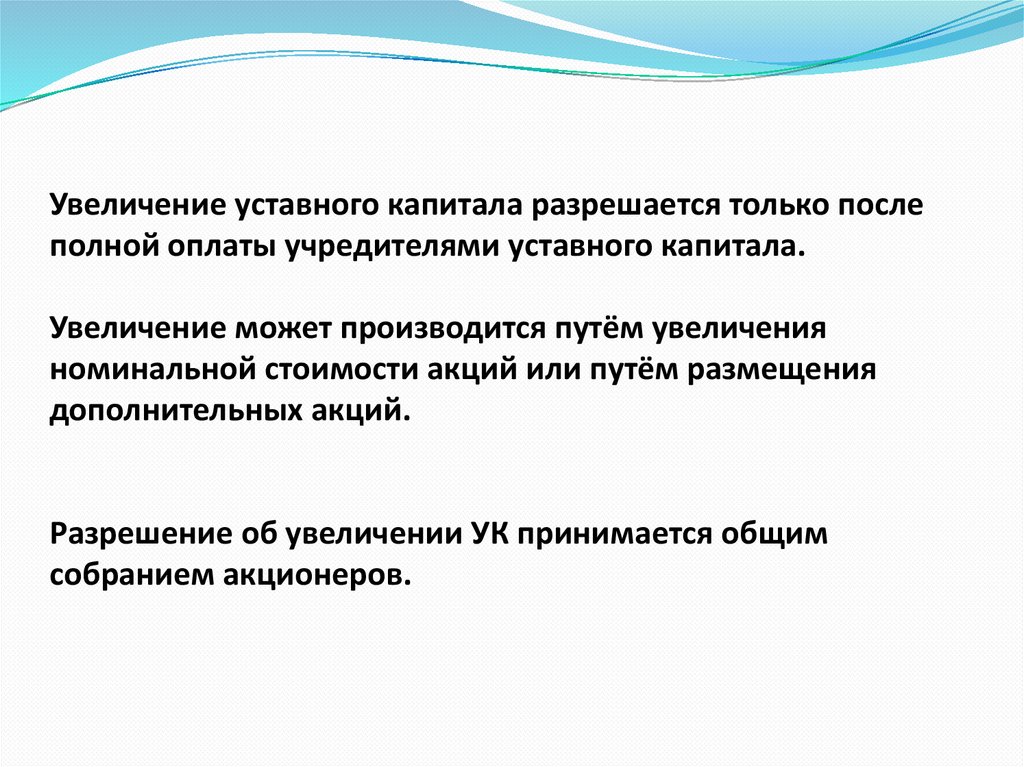

Увеличение уставного капитала разрешается только послеполной оплаты учредителями уставного капитала.

Увеличение может производится путём увеличения

номинальной стоимости акций или путём размещения

дополнительных акций.

Разрешение об увеличении УК принимается общим

собранием акционеров.

29.

Увеличение (уменьшение) капитала может производиться:- при эмиссии ценных бумаг; (первичная эмиссия – продажа

их первым владельцам)

- при изменении состава участников

- в связи с законодательными изменениями

- в связи с реализацией или ликвидацией предприятия.

30.

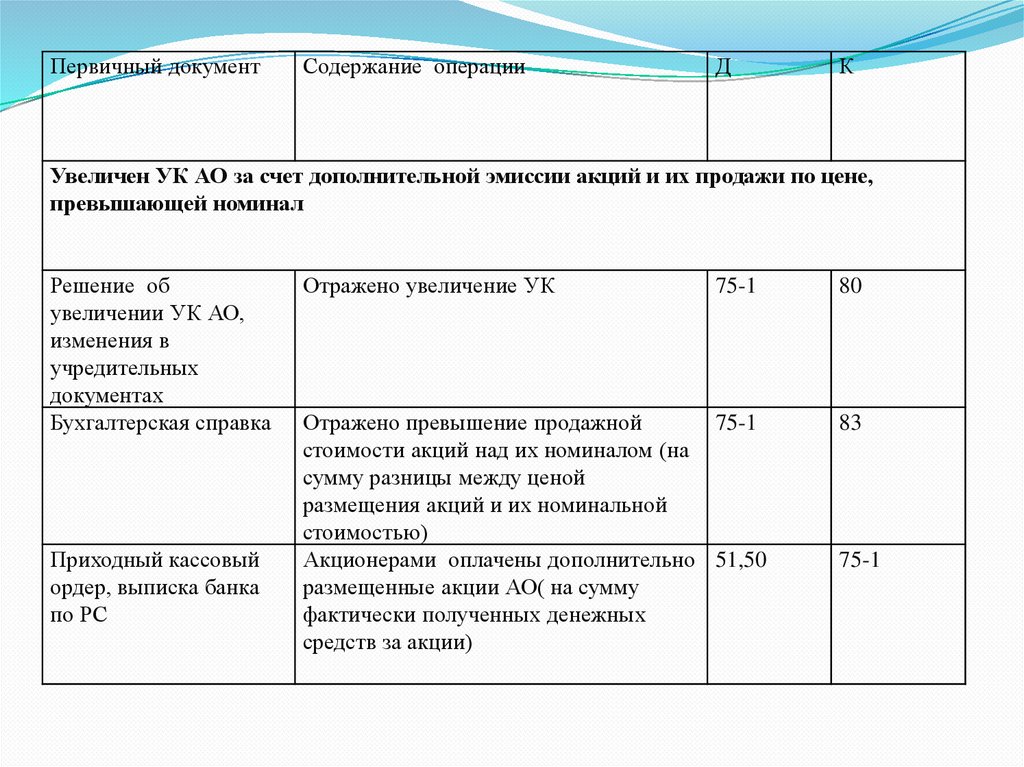

Первичный документСодержание операции

Д

К

Увеличен УК за счет дополнительной эмиссии акций в АО

Решение общего

собрания АО,

изменения в

учредительных

документах

Отражено увеличение УК за счет

средств акционеров

75-1

80-1

Приходный кассовый

ордер, выписка банка

по РС

Внесены средства акционерами

50,51

75-1

31.

Первичный документСодержание операции

Д

К

Увеличен УК АО за счет дополнительной эмиссии акций и их продажи по цене,

превышающей номинал

Решение об

увеличении УК АО,

изменения в

учредительных

документах

Бухгалтерская справка

Приходный кассовый

ордер, выписка банка

по РС

Отражено увеличение УК

75-1

Отражено превышение продажной

75-1

стоимости акций над их номиналом (на

сумму разницы между ценой

размещения акций и их номинальной

стоимостью)

Акционерами оплачены дополнительно 51,50

размещенные акции АО( на сумму

фактически полученных денежных

средств за акции)

80

83

75-1

32.

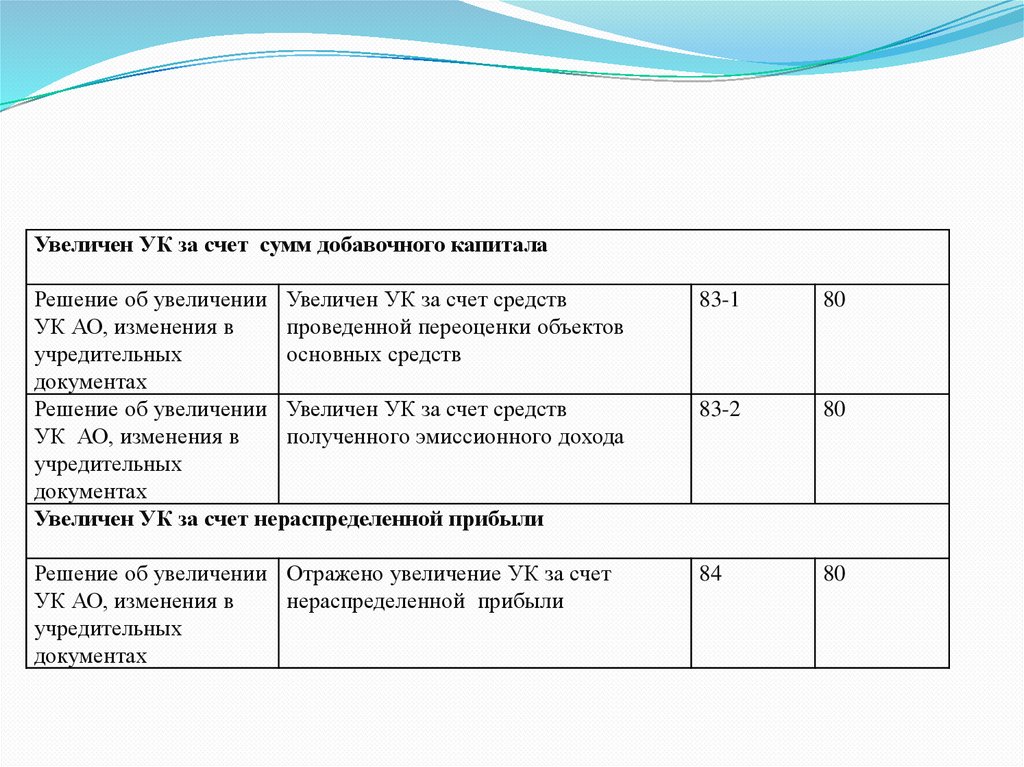

Увеличен УК за счет сумм добавочного капиталаРешение об увеличении Увеличен УК за счет средств

УК АО, изменения в

проведенной переоценки объектов

учредительных

основных средств

документах

Решение об увеличении Увеличен УК за счет средств

УК АО, изменения в

полученного эмиссионного дохода

учредительных

документах

Увеличен УК за счет нераспределенной прибыли

83-1

80

83-2

80

Решение об увеличении Отражено увеличение УК за счет

УК АО, изменения в

нераспределенной прибыли

учредительных

документах

84

80

33.

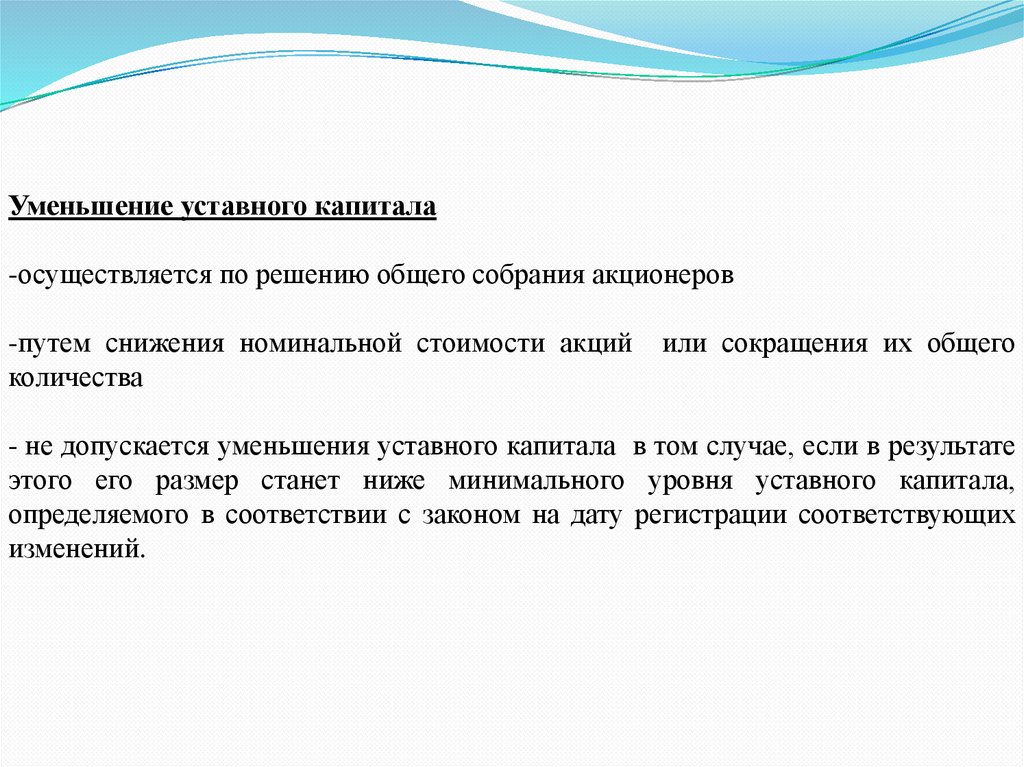

Уменьшение уставного капитала-осуществляется по решению общего собрания акционеров

-путем снижения номинальной стоимости акций

количества

или сокращения их общего

- не допускается уменьшения уставного капитала в том случае, если в результате

этого его размер станет ниже минимального уровня уставного капитала,

определяемого в соответствии с законом на дату регистрации соответствующих

изменений.

34.

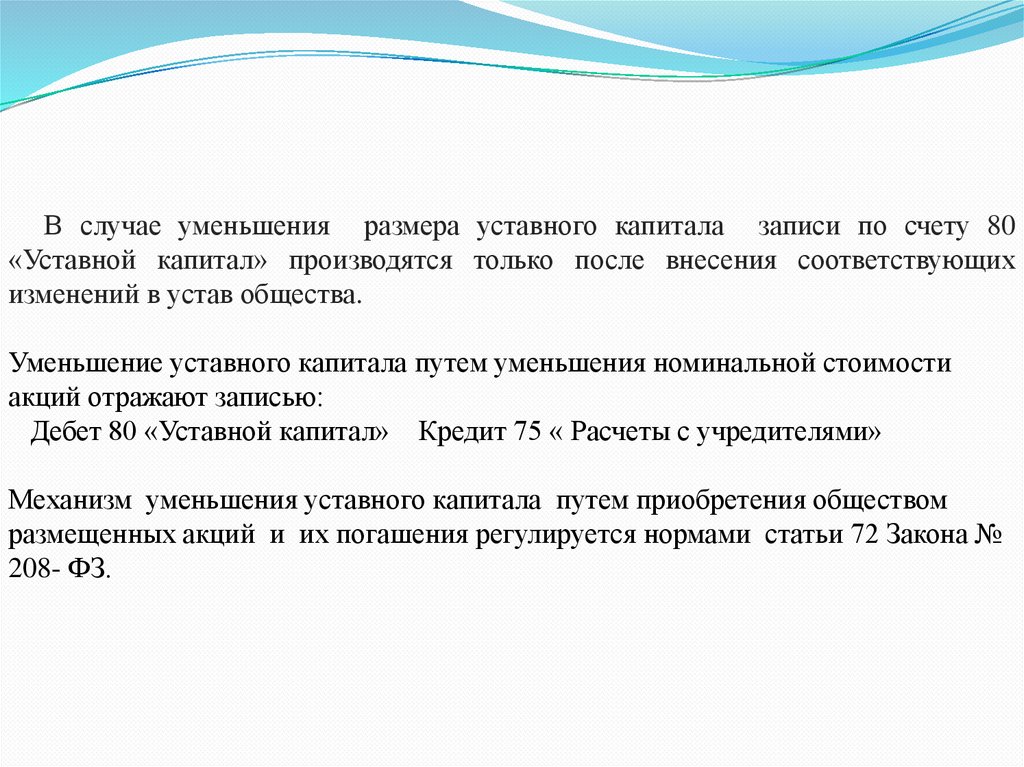

В случае уменьшения размера уставного капитала записи по счету 80«Уставной капитал» производятся только после внесения соответствующих

изменений в устав общества.

Уменьшение уставного капитала путем уменьшения номинальной стоимости

акций отражают записью:

Дебет 80 «Уставной капитал» Кредит 75 « Расчеты с учредителями»

Механизм уменьшения уставного капитала путем приобретения обществом

размещенных акций и их погашения регулируется нормами статьи 72 Закона №

208- ФЗ.

35.

Вопрос 3. Учет собственных акций36.

Если предприятие не нуждается больше в инвесторах,либо хочет изменить состав учредителей, то оно вправе

скупать собственные акции и аннулировать их.

Для учёта выкупленных инвесторами акций используется

счёт 81.

При выкупе акций будет использоваться её номинальная

стоимость, а разница между рыночной ценой и номинальной

будет списываться за счёт средств предприятия.

На счёте 81

аннулирования.

акции

будут

учитываться

до

их

37.

Счёт 81 «Собственные акции»( активный, остаточный)

Дебет

Кредит

Остаток стоимости

выкупленных акций на

начало отчётного периода;

- стоимость выкупленных

-аннулирование собственных

акций

выкупленных акций

(Д81 К50)

( Д 80.4 / К 81)

-проданы 3-им лицам или

переданы другим участникам

остаток стоимости

выкупленных акций на конец

отчётного периода.

( Д 91.2 К 81)

38.

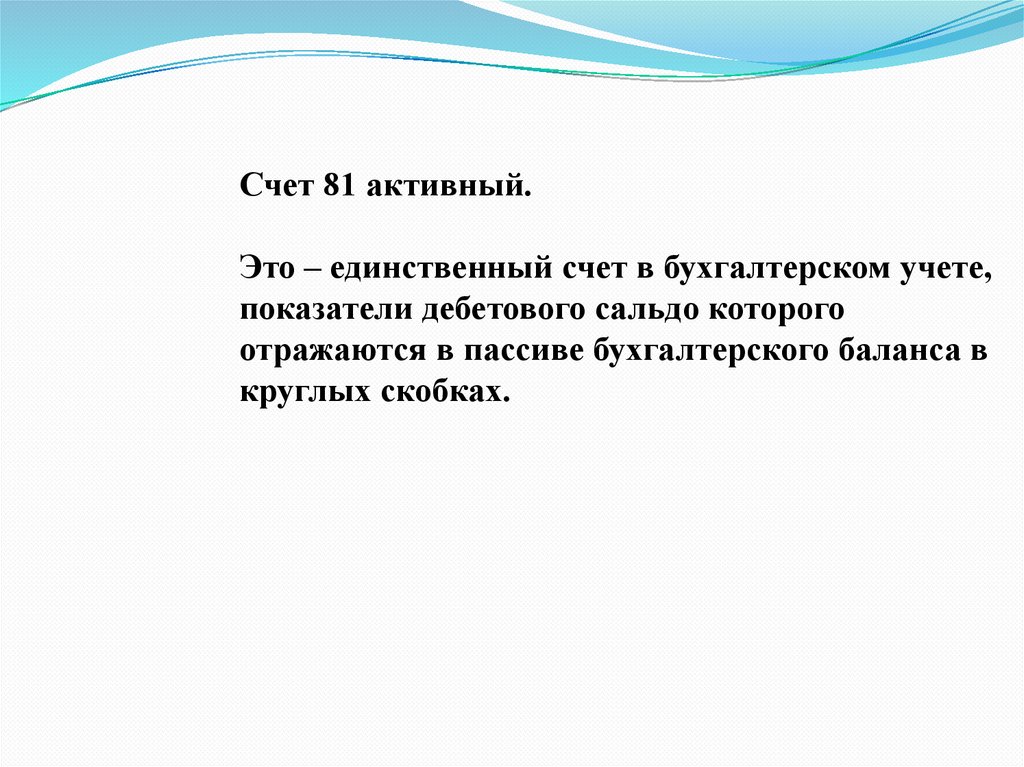

Счет 81 активный.Это – единственный счет в бухгалтерском учете,

показатели дебетового сальдо которого

отражаются в пассиве бухгалтерского баланса в

круглых скобках.

39.

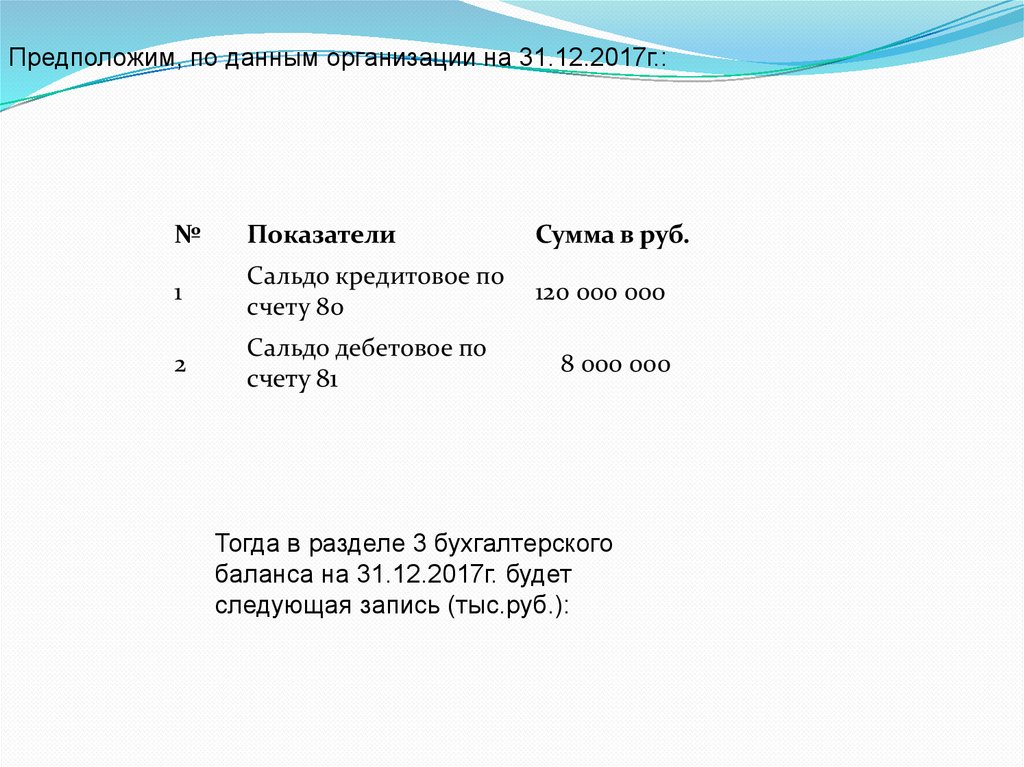

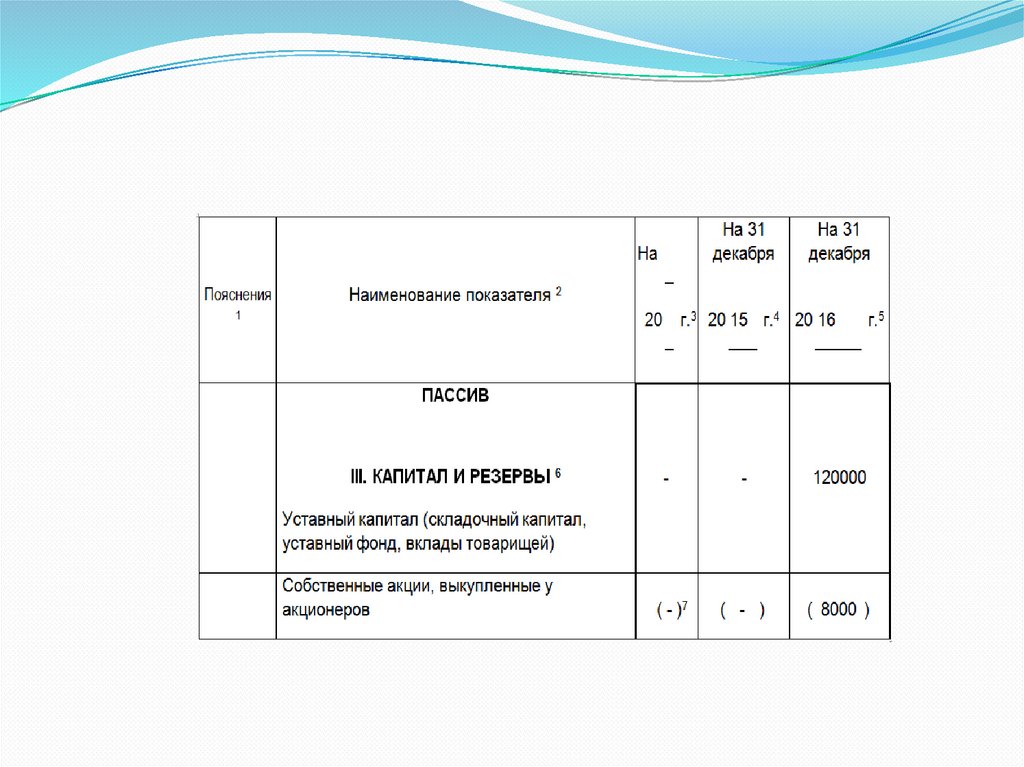

Предположим, по данным организации на 31.12.2017г.:№

Показатели

Сумма в руб.

1

Сальдо кредитовое по

счету 80

120 000 000

2

Сальдо дебетовое по

счету 81

8 000 000

Тогда в разделе 3 бухгалтерского

баланса на 31.12.2017г. будет

следующая запись (тыс.руб.):

40.

41.

Субсчет 80-4 « Изъятый капитал» - для отражениястоимости акций, изъятых из обращения путем

выкупа их у акционеров.

42.

Типовые проводки по счету 81Дебет

Кредит Содержание хозяйственной операции

По дебету счета 81

81

50,51,52, Оплата собственных акций, выкупленных у

55

акционеров

81

91.1

Доход от продажи акций

По кредиту счета 81

Собственные акции организации выкуплены ее

73

81

сотрудниками

Аннулированы собственные акции, выкупленные у

80

81

акционеров

91.2

81

Расход от продажи акций

43.

Вопрос 4.Учет резервного капитала44.

Резервныйкапитал

представляет

собой

страховой капитал организации, предназначенный

для возмещения убытков от хозяйственной

деятельности.

Средства

резервного

капитала

служат

гарантией бесперебойной работы предприятия и

соблюдения интересов третьих лиц.

Резервный фонд общества предназначен для

покрытия его убытков, а также для погашения

облигаций общества и выкупа акций общества в

случае отсутствия иных средств.

!!!!!Резервный фонд не может быть использован для

иных целей (ст.35 Закон №208- Ф3)

45.

Образование резервного капиталаобязательный и добровольный характер.

может носить

В обязательном порядке формируют резервный

капитал (фонд) акционерные общества и предприятие с

иностранными инвестициями.

В соответствии

с Законом 208- Ф3 акционерные

общества обязаны создавать резервный капитал в

размере не менее 5% от суммы уставного капитала и

формировать его путем ежегодных отчислений в размере

не менее 5%чистой прибыли до достижения величины,

установленной уставом общества.

46.

47.

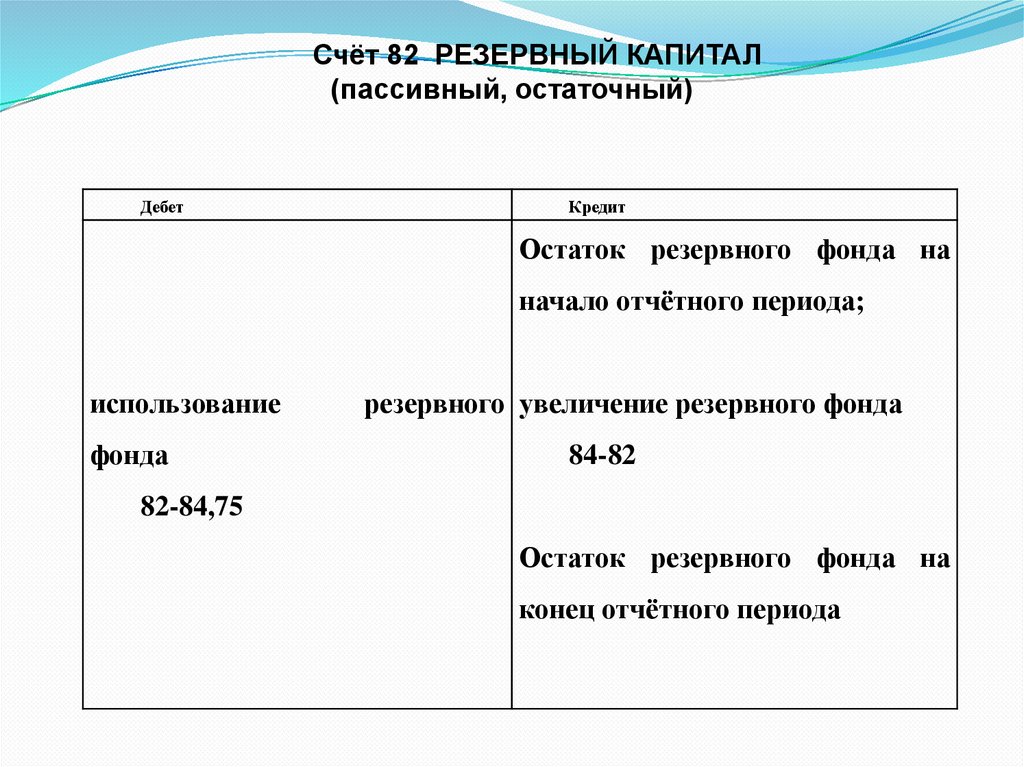

Счёт 82 РЕЗЕРВНЫЙ КАПИТАЛ(пассивный, остаточный)

Дебет

Кредит

Остаток резервного фонда на

начало отчётного периода;

использование

фонда

резервного увеличение резервного фонда

84-82

82-84,75

Остаток резервного фонда на

конец отчётного периода

48.

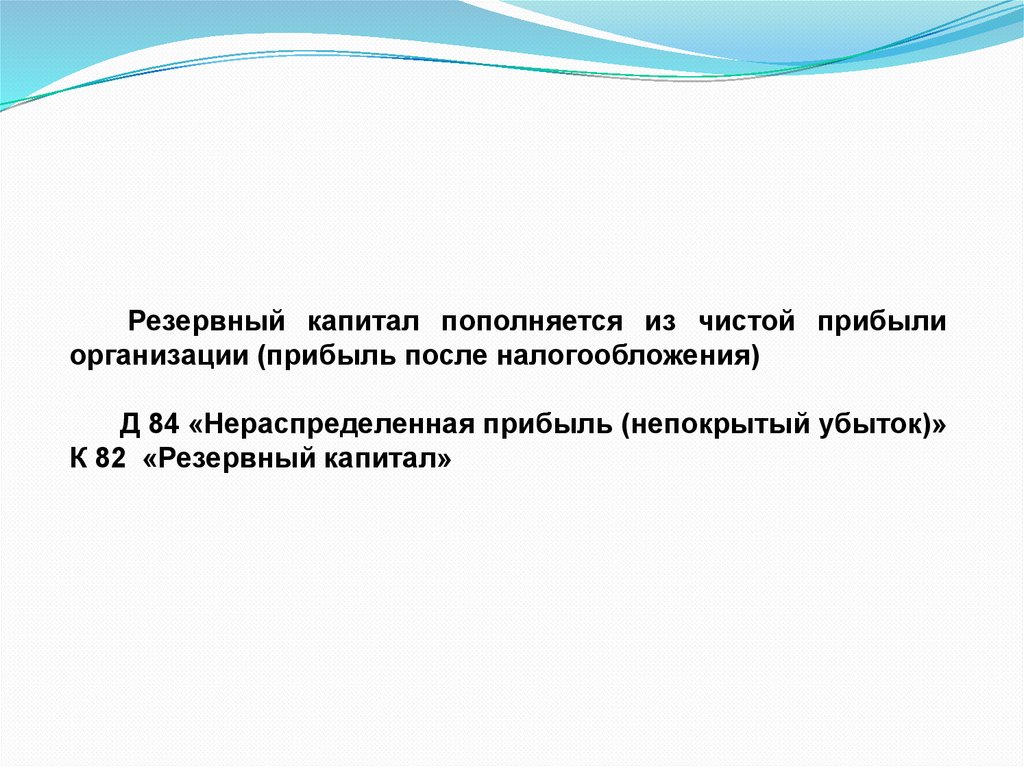

Резервный капитал пополняется из чистой прибылиорганизации (прибыль после налогообложения)

Д 84 «Нераспределенная прибыль (непокрытый убыток)»

К 82 «Резервный капитал»

49.

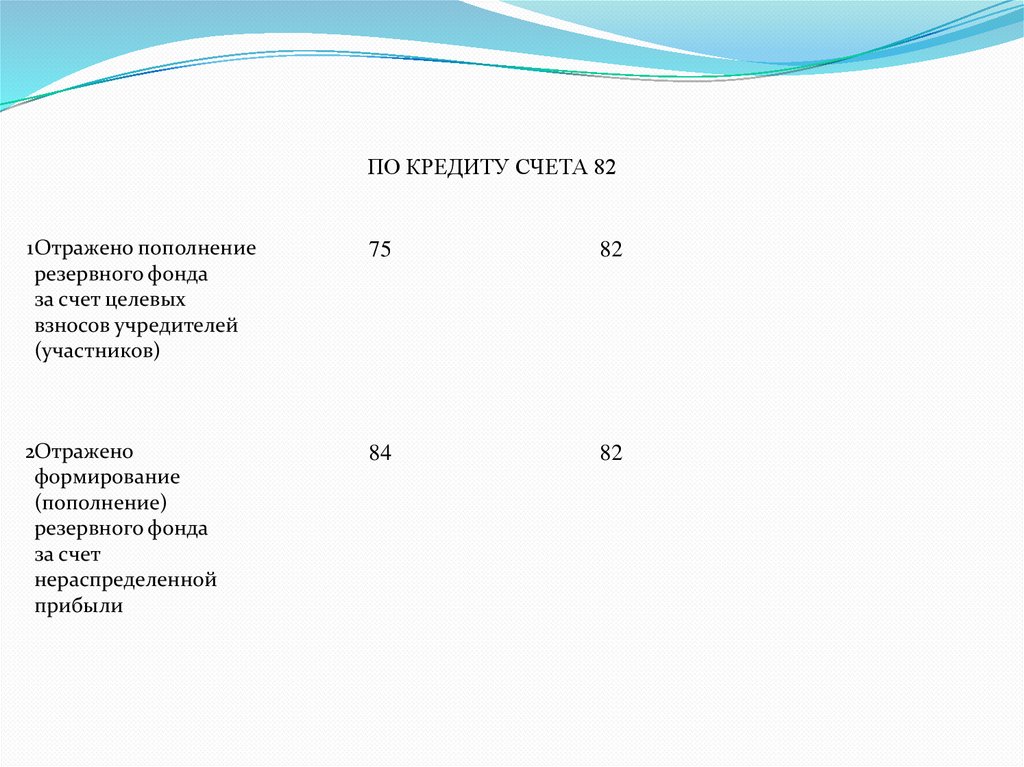

ПО КРЕДИТУ СЧЕТА 821Отражено пополнение

резервного фонда

за счет целевых

взносов учредителей

(участников)

75

82

2Отражено

формирование

(пополнение)

резервного фонда

за счет

нераспределенной

прибыли

84

82

50.

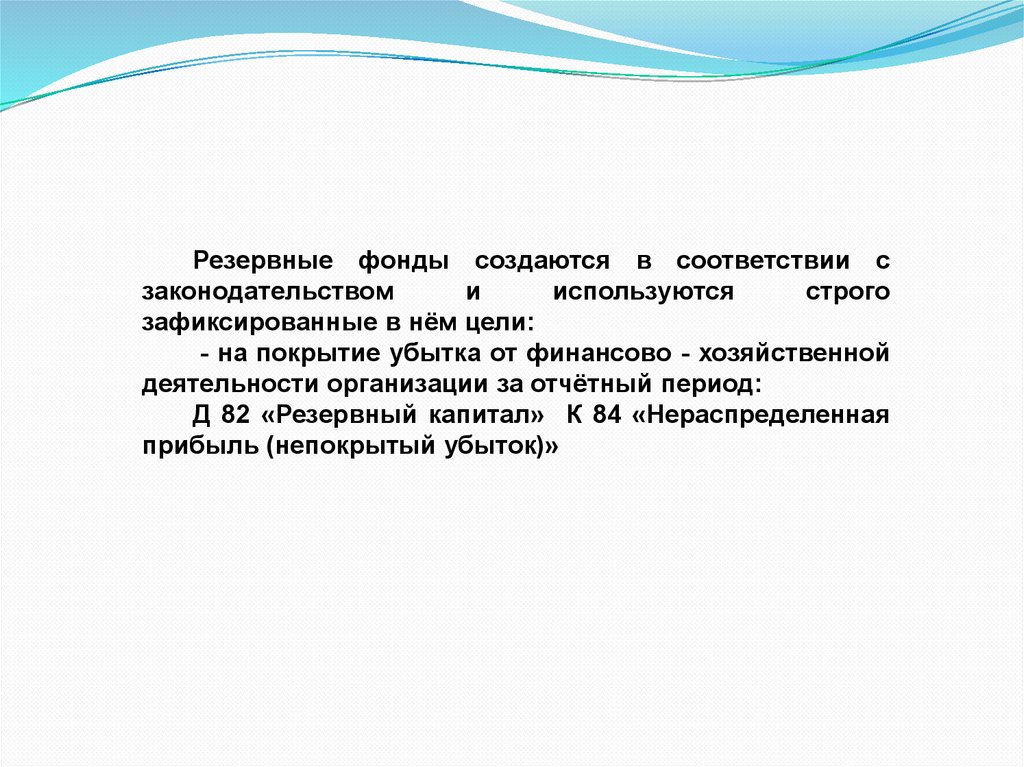

Резервные фонды создаются в соответствии сзаконодательством

и

используются

строго

зафиксированные в нём цели:

- на покрытие убытка от финансово - хозяйственной

деятельности организации за отчётный период:

Д 82 «Резервный капитал» К 84 «Нераспределенная

прибыль (непокрытый убыток)»

51.

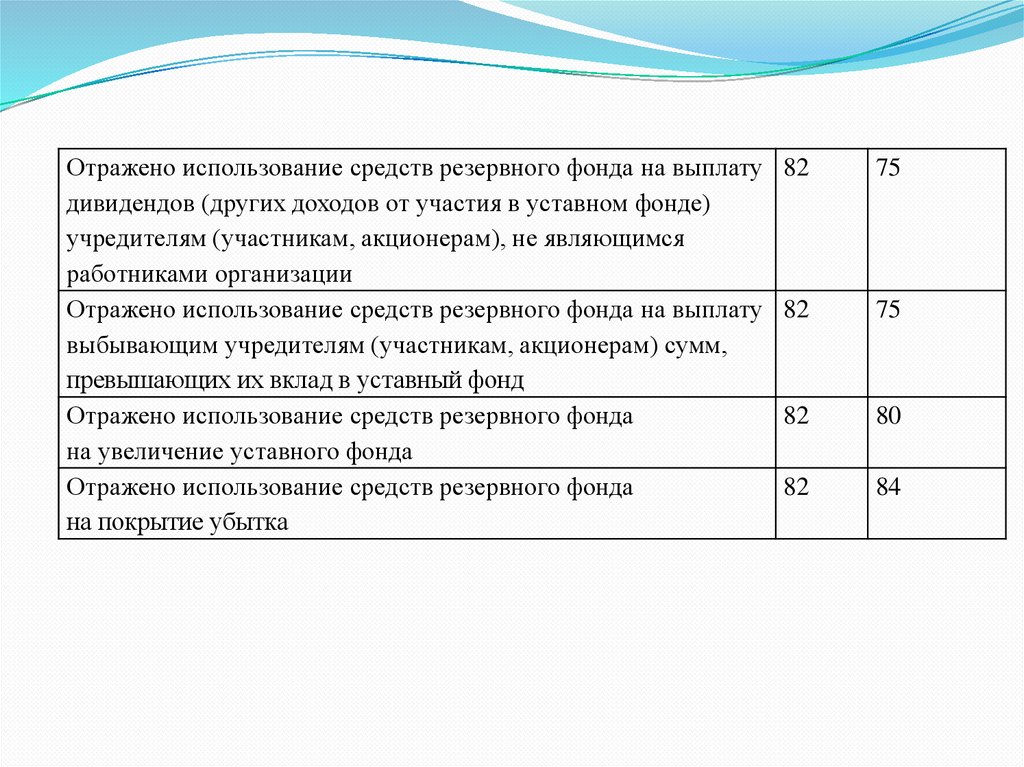

Отражено использование средств резервного фонда на выплатудивидендов (других доходов от участия в уставном фонде)

учредителям (участникам, акционерам), не являющимся

работниками организации

Отражено использование средств резервного фонда на выплату

выбывающим учредителям (участникам, акционерам) сумм,

превышающих их вклад в уставный фонд

Отражено использование средств резервного фонда

на увеличение уставного фонда

Отражено использование средств резервного фонда

на покрытие убытка

82

75

82

75

82

80

82

84

52.

Вопрос 5.Учет добавочного капитала53.

Формирование и увеличение добавочного капиталамогут производится в следующих случаях:

а) при переоценке объектов основных средств.

Б) получении эмиссионного дохода.

54.

Счёт 83 «Добавочный капитал»Дебет

Кредит

Остаток

добавочного

капитала

на

начало отчётного периода

- Превышение суммы износа, переоценки -увеличение

ОС над числящимися суммами износа;

балансовой

стоимости

основных средств

имущества, -результат до оценки оборудования или

выявленного в результате переоценки;

-Снижение

стоимости

незавершённого строительства

-Направление

эмиссионного

дохода

покрытие разницы в стоимости акций

на

-разница

между

продажной

и

номинальной стоимостью акций

Остаток

добавочного

конец отчётного периода

капитала

на

55.

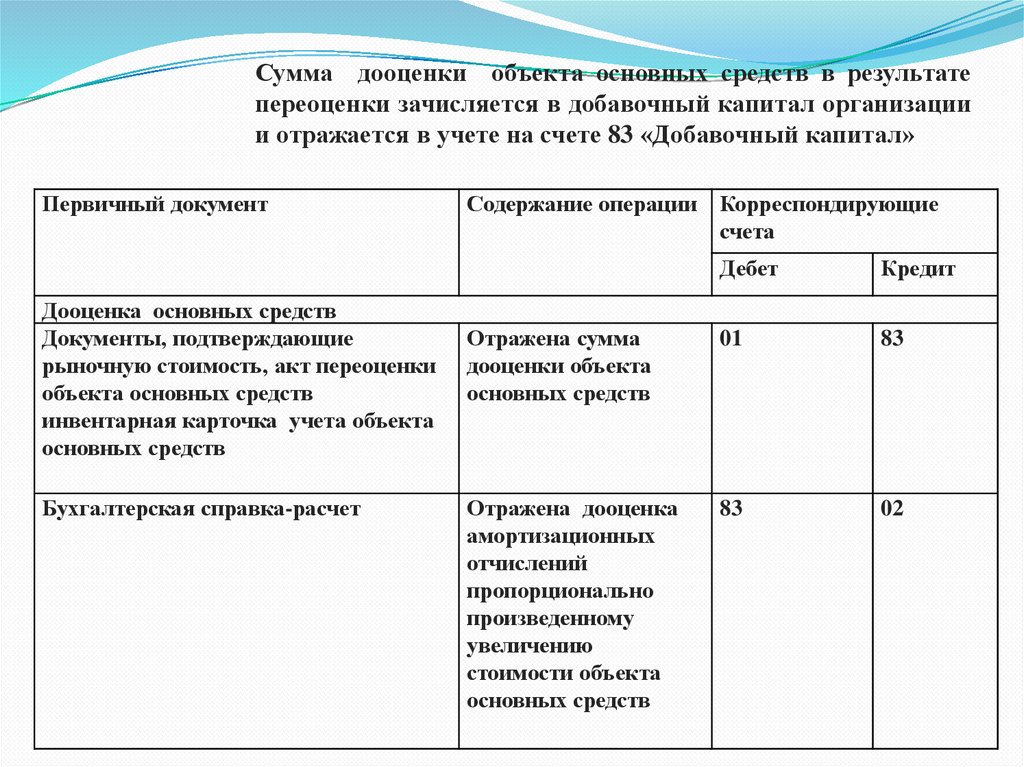

а) при переоценке объектов основных средств.56.

Сумма дооценки объекта основных средств в результатепереоценки зачисляется в добавочный капитал организации

и отражается в учете на счете 83 «Добавочный капитал»

Первичный документ

Дооценка основных средств

Документы, подтверждающие

рыночную стоимость, акт переоценки

объекта основных средств

инвентарная карточка учета объекта

основных средств

Бухгалтерская справка-расчет

Содержание операции Корреспондирующие

счета

Дебет

Кредит

Отражена сумма

дооценки объекта

основных средств

01

83

Отражена дооценка

амортизационных

отчислений

пропорционально

произведенному

увеличению

стоимости объекта

основных средств

83

02

57.

б) - получении эмиссионного дохода.58.

Первичный документСодержание операций

Корреспондирующие счета

Дебет

Кредит

АО приняло решение об увеличении уставного капитала путем дополнительной эмиссии акций

(1)

Новая редакция устава,

Увеличение уставного капитала

75

80-1

прошедшая регистрацию

зафиксировано в учредительных

документах

Выписка банка по РС

Отражены средства, полученные

от акционеров в счет оплаты

дополнительных акций до

увеличения уставного капитала

51

75

Бухгалтерская справка

Отражено превышение

фактической стоимости

размещения акций над их

номинальной

стоимостью

75

83

59.

Вопрос 6. Учет нераспределенной прибыли.60.

61.

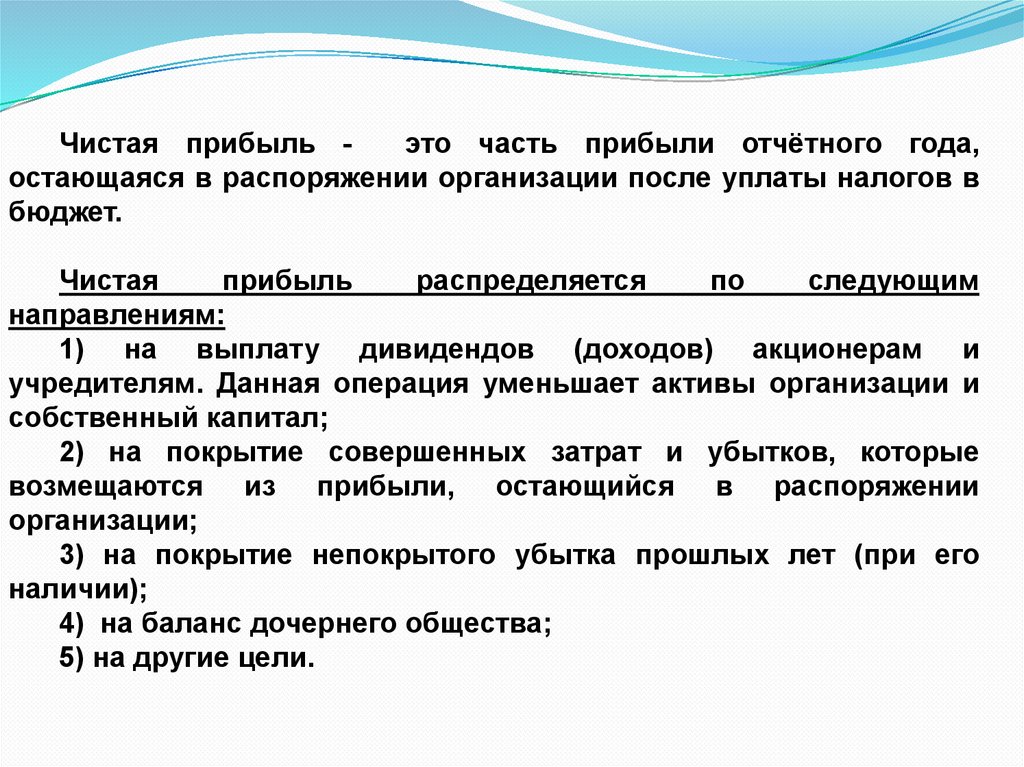

Чистая прибыль это часть прибыли отчётного года,остающаяся в распоряжении организации после уплаты налогов в

бюджет.

Чистая

прибыль

распределяется

по

следующим

направлениям:

1) на выплату дивидендов (доходов) акционерам и

учредителям. Данная операция уменьшает активы организации и

собственный капитал;

2) на покрытие совершенных затрат и убытков, которые

возмещаются из прибыли, остающийся в распоряжении

организации;

3) на покрытие непокрытого убытка прошлых лет (при его

наличии);

4) на баланс дочернего общества;

5) на другие цели.

62.

Нераспределённая прибыль - это остаток чистой прибылипосле произведения распределения прибыли.

В бухгалтерском учете разграничиваются 2 показателя:

1) нераспределённая прибыль отчётного года - это остаток

нераспределенной

(не

использованной)

чистой

прибыли

отчетного года по состоянию на отчетную дату. При наступлении

последующего отчетного периода нераспределенная прибыль

отчетного года присоединяется к нераспределенной прибыли

прошлых лет.

2) Нераспределенная

прибыль

прошлых

летэто

результирующая величина нераспределенной прибыли отчетных

периодов, которая находится в распоряжении организации.

63.

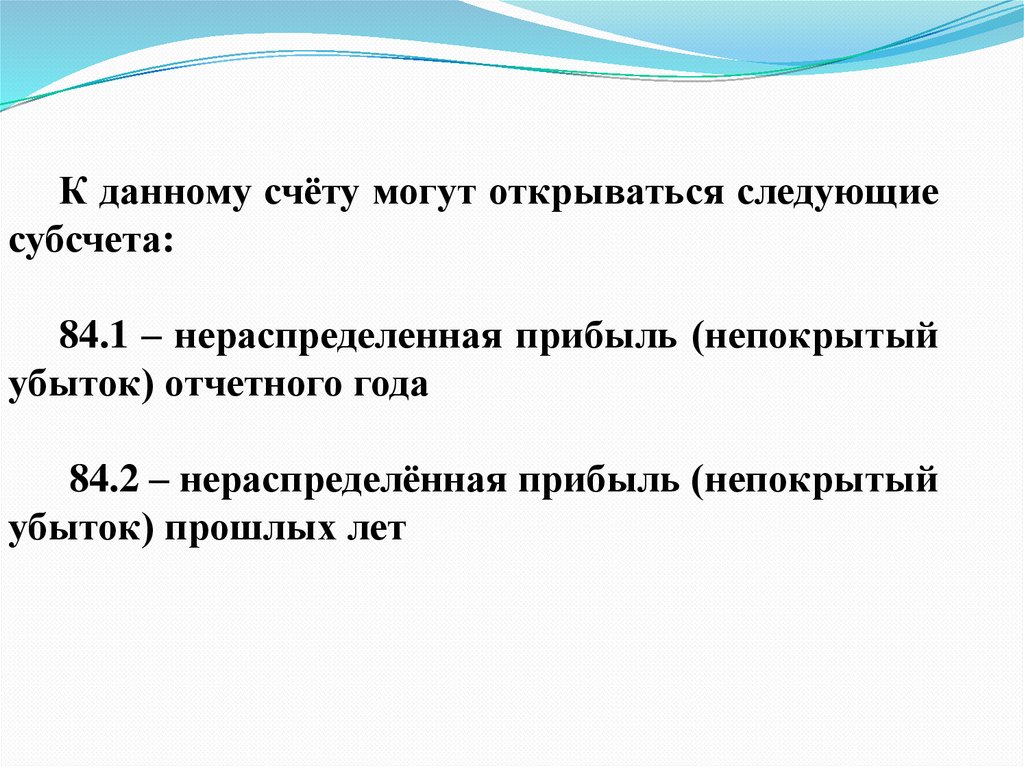

К данному счёту могут открываться следующиесубсчета:

84.1 – нераспределенная прибыль (непокрытый

убыток) отчетного года

84.2 – нераспределённая прибыль (непокрытый

убыток) прошлых лет

64.

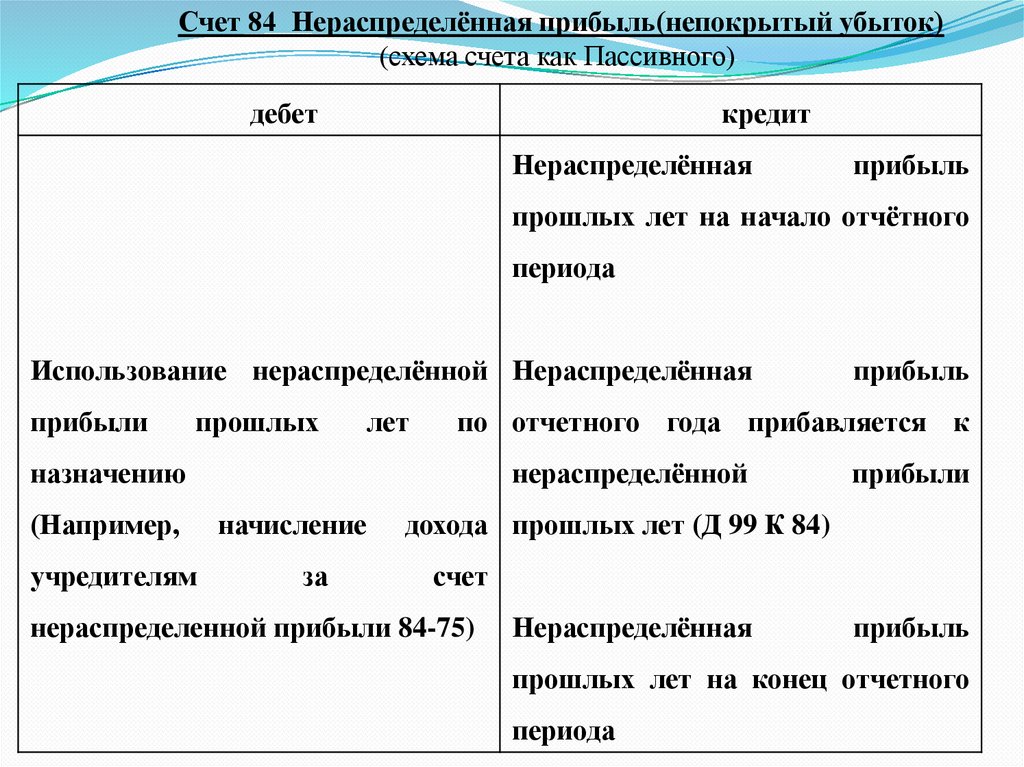

Счет 84 Нераспределённая прибыль(непокрытый убыток)(схема счета как Пассивного)

дебет

кредит

Нераспределённая

прибыль

прошлых лет на начало отчётного

периода

Использование нераспределённой Нераспределённая

прибыли

прошлых

лет

по отчетного года прибавляется к

назначению

(Например,

учредителям

нераспределённой

начисление

за

прибыль

прибыли

дохода прошлых лет (Д 99 К 84)

счет

нераспределенной прибыли 84-75)

Нераспределённая

прибыль

прошлых лет на конец отчетного

периода

65.

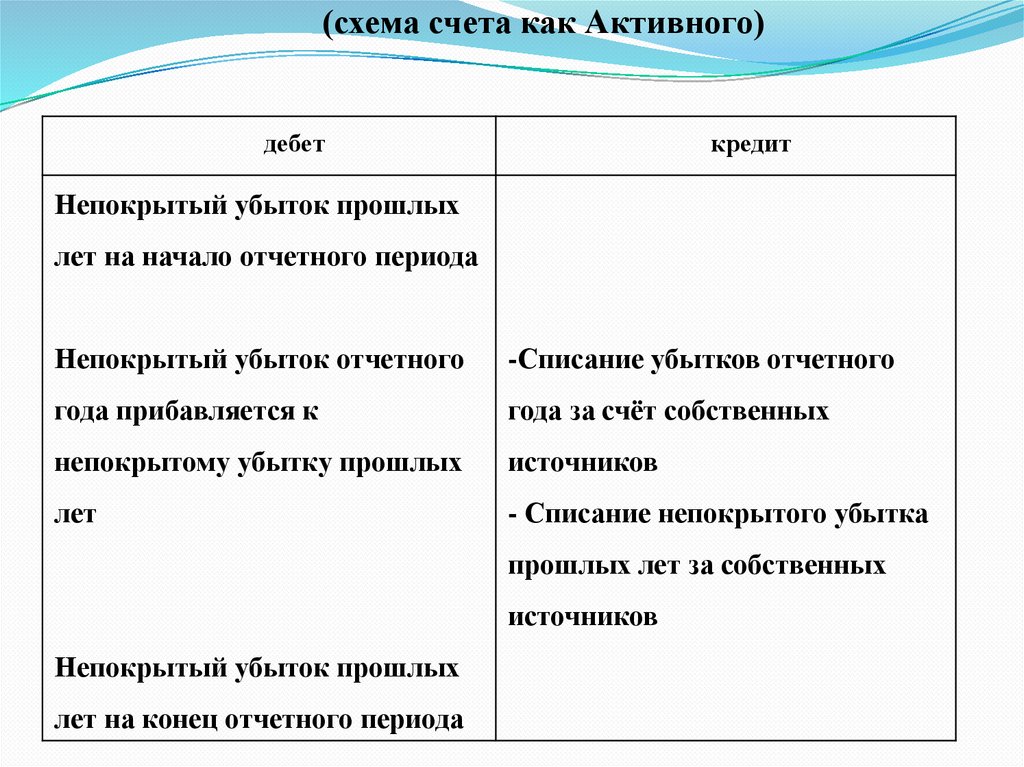

(схема счета как Активного)дебет

кредит

Непокрытый убыток прошлых

лет на начало отчетного периода

Непокрытый убыток отчетного

-Списание убытков отчетного

года прибавляется к

года за счёт собственных

непокрытому убытку прошлых

источников

лет

- Списание непокрытого убытка

прошлых лет за собственных

источников

Непокрытый убыток прошлых

лет на конец отчетного периода

66.

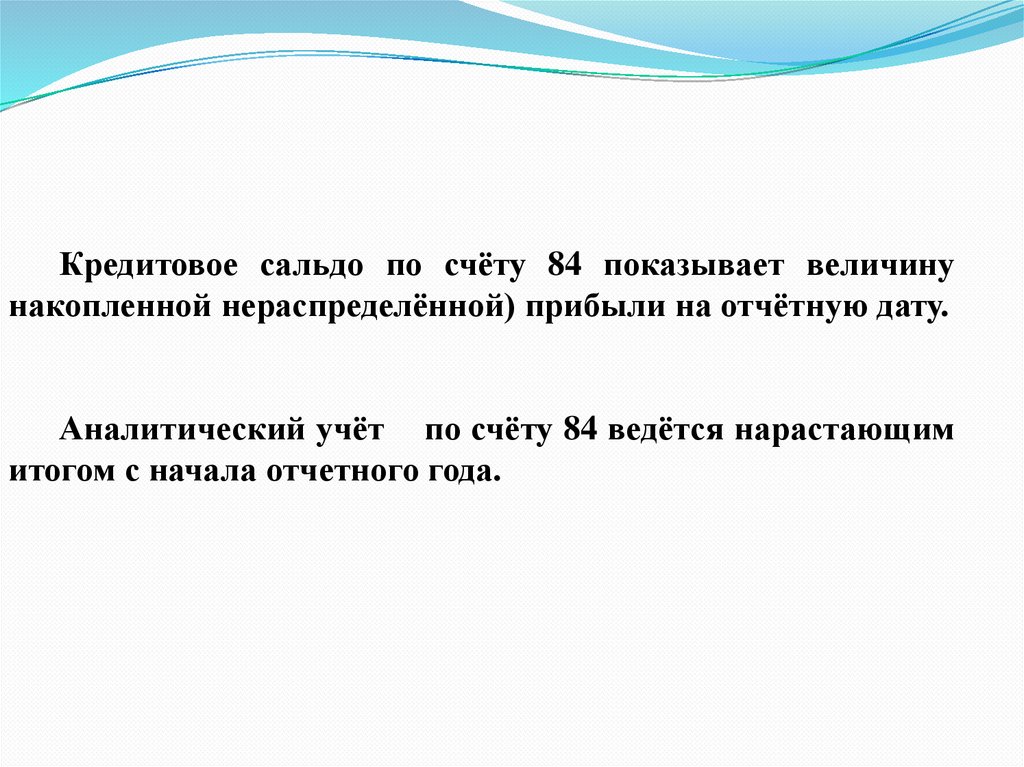

Кредитовое сальдо по счёту 84 показывает величинунакопленной нераспределённой) прибыли на отчётную дату.

Аналитический учёт по счёту 84 ведётся нарастающим

итогом с начала отчетного года.

67.

68.

69.

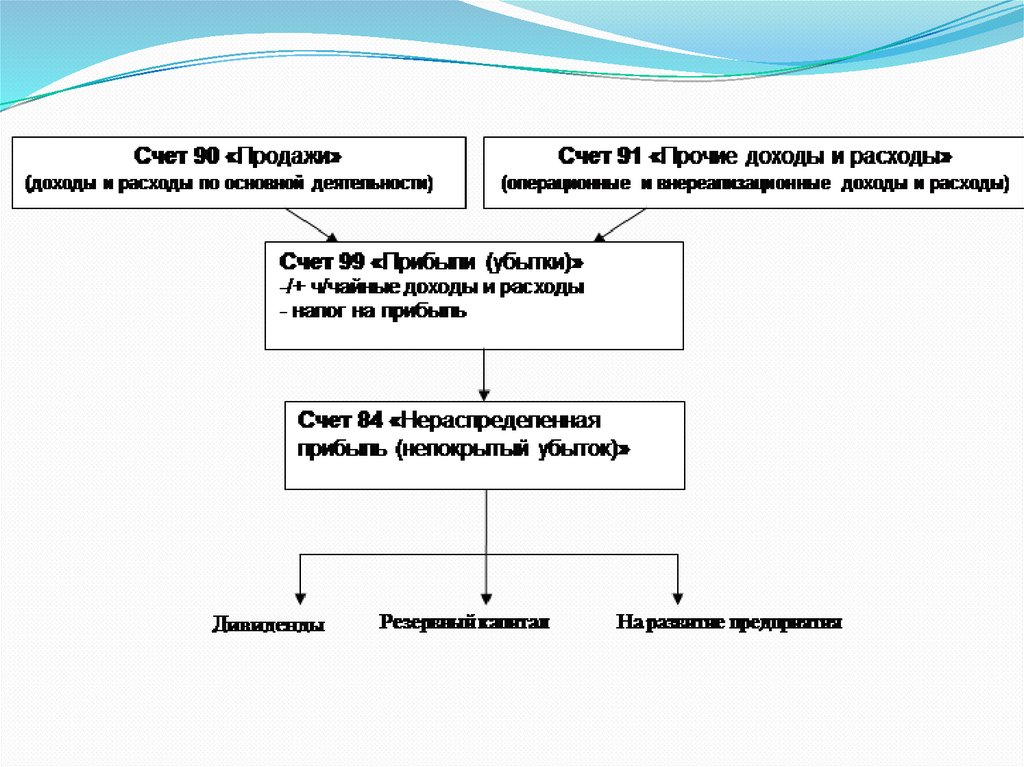

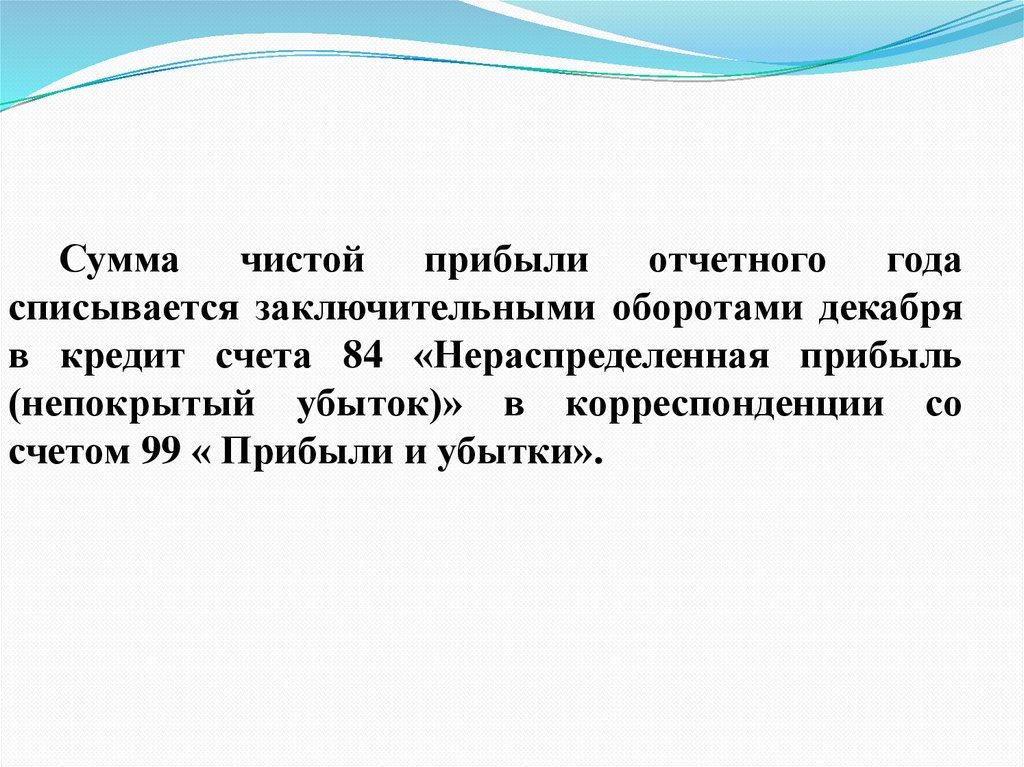

Сумма чистой прибыли отчетного годасписывается заключительными оборотами декабря

в кредит счета 84 «Нераспределенная прибыль

(непокрытый убыток)» в корреспонденции со

счетом 99 « Прибыли и убытки».

70.

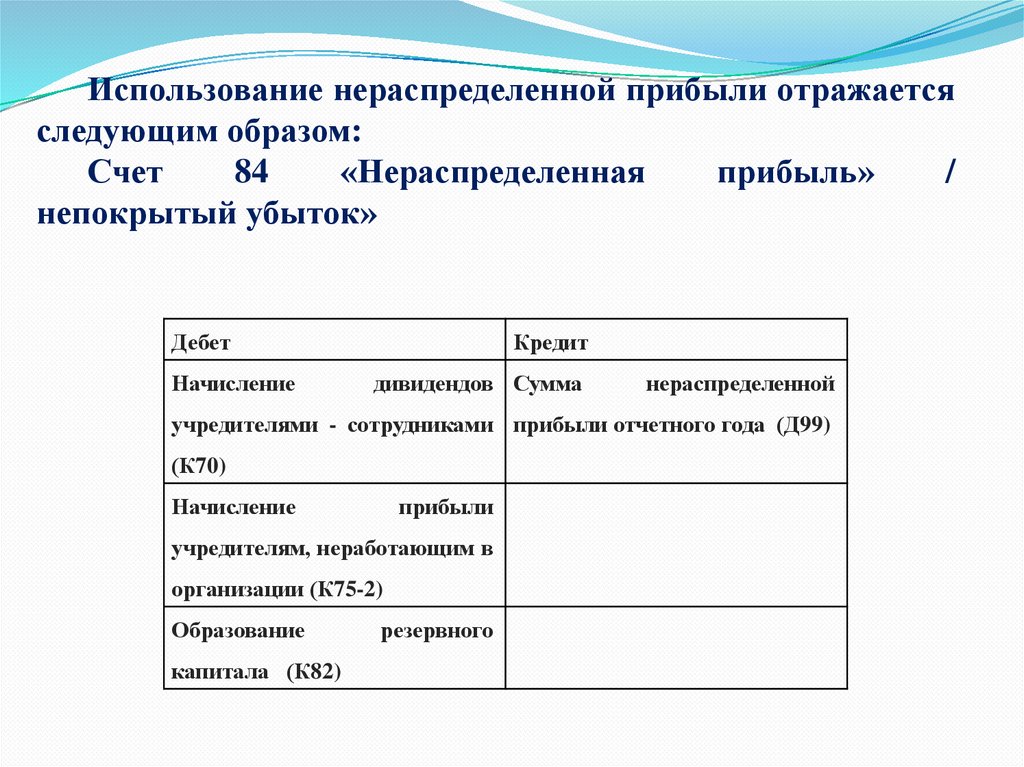

Использование нераспределенной прибыли отражаетсяследующим образом:

Счет

84

«Нераспределенная

прибыль»

/

непокрытый убыток»

Дебет

Начисление

Кредит

дивидендов Сумма

нераспределенной

учредителями - сотрудниками прибыли отчетного года (Д99)

(К70)

Начисление

прибыли

учредителям, неработающим в

организации (К75-2)

Образование

капитала (К82)

резервного

71.

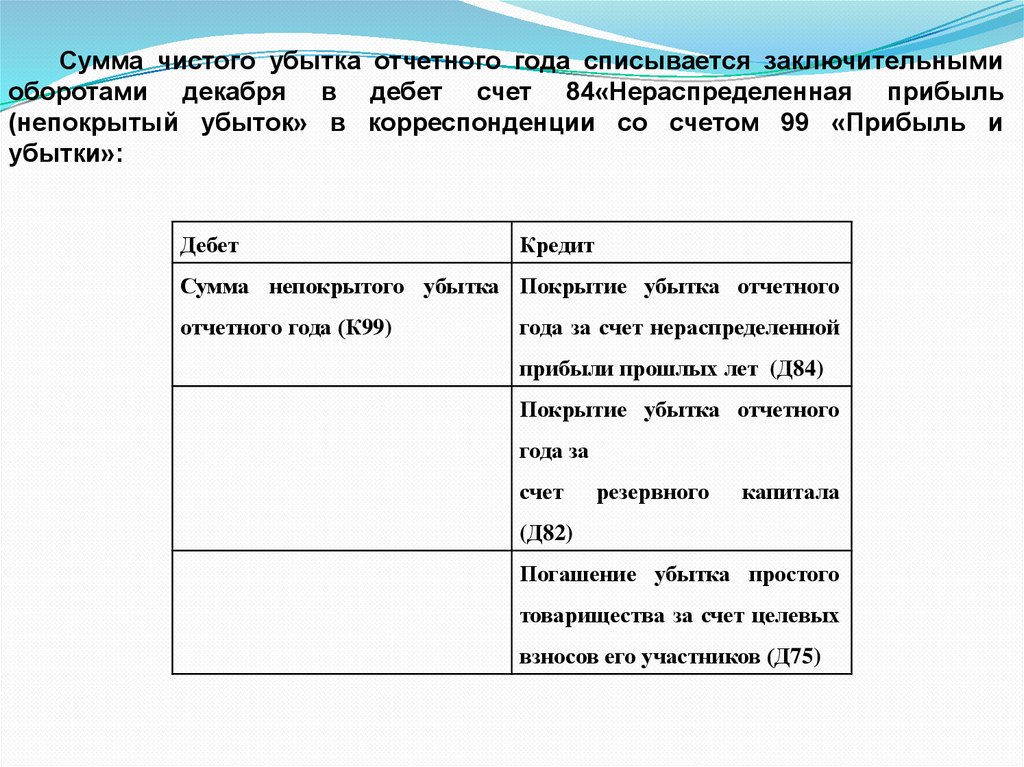

Сумма чистого убытка отчетного года списывается заключительнымиоборотами декабря в дебет счет 84«Нераспределенная прибыль

(непокрытый убыток» в корреспонденции со счетом 99 «Прибыль и

убытки»:

Дебет

Кредит

Сумма непокрытого убытка Покрытие убытка отчетного

отчетного года (К99)

года за счет нераспределенной

прибыли прошлых лет (Д84)

Покрытие убытка отчетного

года за

счет

резервного

капитала

(Д82)

Погашение убытка простого

товарищества за счет целевых

взносов его участников (Д75)

72.

ОписаниеОтражена чистая прибыль отчётного года

Уменьшение уставного капитала до величины

чистых активов

Покрытие убытка за счет резервного капитала

(собственных средств учредителей и т.д.)

Списан размер непокрытого убытка отчетного

года

Выплаты доходов учредителям (участникам)

организации

Чистая прибыль направленна на увеличение

уставного (резервного) капитала

Дебет

99

Кредит

84

80

84

82 (75)

84

84

99

84

75 (70)

84

80 (82)

73.

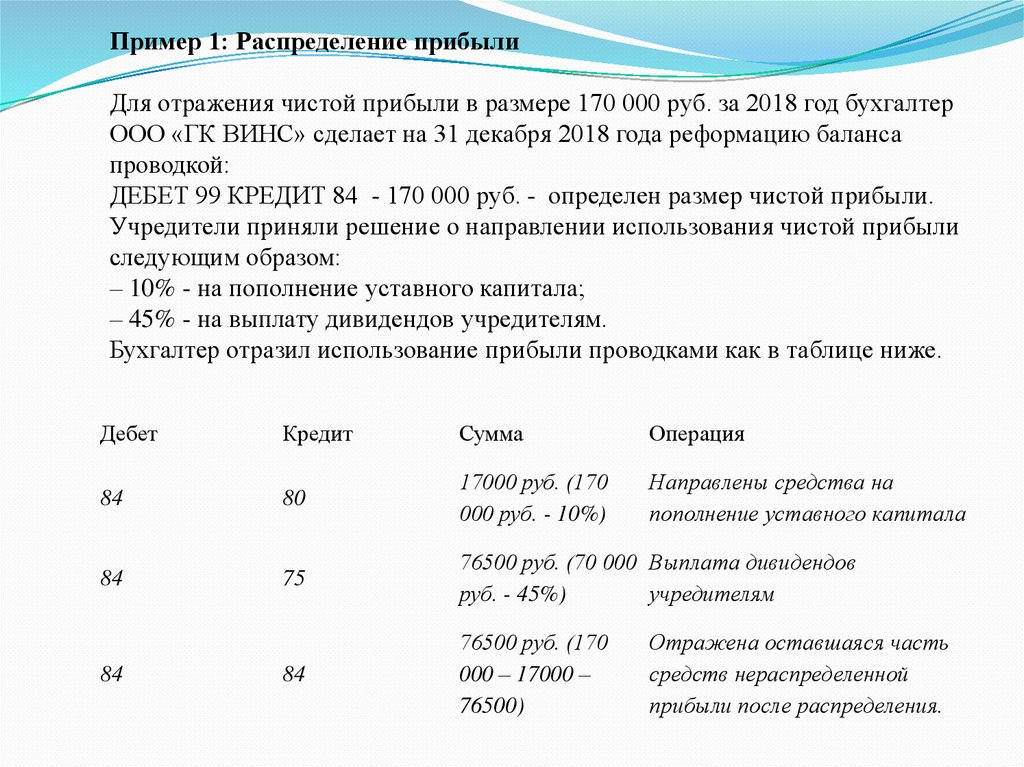

Пример 1: Распределение прибылиДля отражения чистой прибыли в размере 170 000 руб. за 2018 год бухгалтер

ООО «ГК ВИНС» сделает на 31 декабря 2018 года реформацию баланса

проводкой:

ДЕБЕТ 99 КРЕДИТ 84 - 170 000 руб. - определен размер чистой прибыли.

Учредители приняли решение о направлении использования чистой прибыли

следующим образом:

– 10% - на пополнение уставного капитала;

– 45% - на выплату дивидендов учредителям.

Бухгалтер отразил использование прибыли проводками как в таблице ниже.

Дебет

Кредит

Сумма

Операция

84

80

17000 руб. (170

000 руб. - 10%)

Направлены средства на

пополнение уставного капитала

84

75

76500 руб. (70 000 Выплата дивидендов

руб. - 45%)

учредителям

84

76500 руб. (170

000 – 17000 –

76500)

84

Отражена оставшаяся часть

средств нераспределенной

прибыли после распределения.

74.

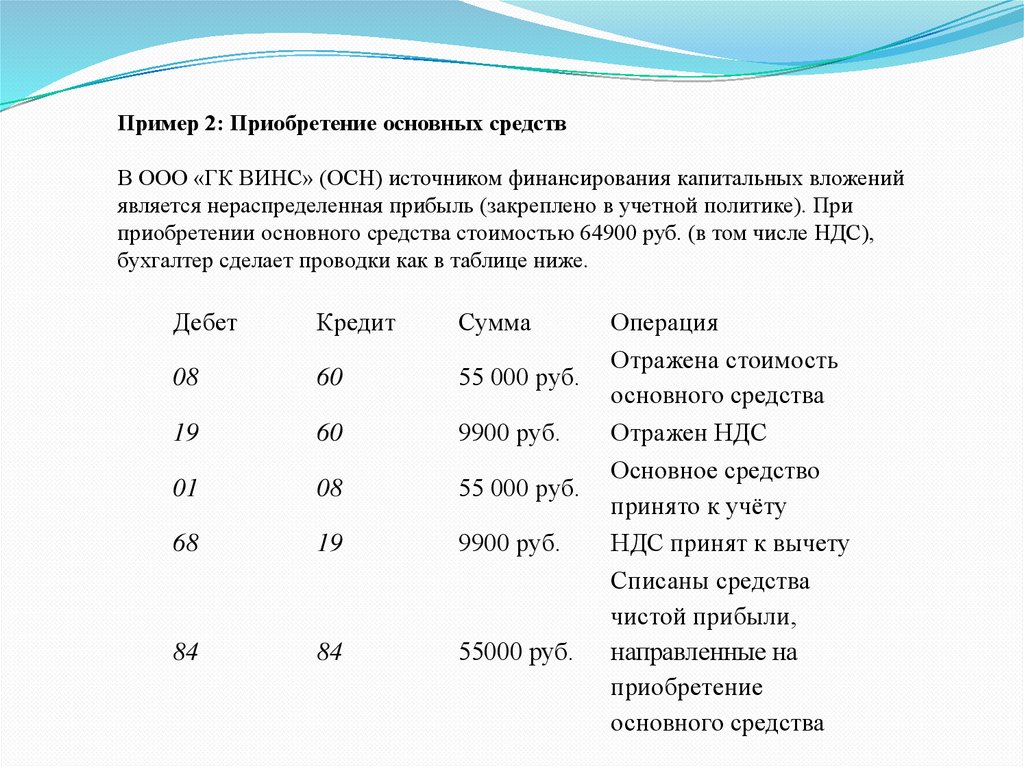

Пример 2: Приобретение основных средствВ ООО «ГК ВИНС» (ОСН) источником финансирования капитальных вложений

является нераспределенная прибыль (закреплено в учетной политике). При

приобретении основного средства стоимостью 64900 руб. (в том числе НДС),

бухгалтер сделает проводки как в таблице ниже.

Дебет

Кредит

Сумма

08

60

55 000 руб.

19

60

9900 руб.

01

08

55 000 руб.

68

19

9900 руб.

84

84

55000 руб.

Операция

Отражена стоимость

основного средства

Отражен НДС

Основное средство

принято к учёту

НДС принят к вычету

Списаны средства

чистой прибыли,

направленные на

приобретение

основного средства

75.

Вопрос 7. Учет Целевого финансирования ипоступлений.

76.

Целевое финансирование и поступления- это средства,получаемые организацией на строго определенные цели:

финансирование научно-исследовательских работ, капитальных

вложений

и

культурно-просветительских

учреждений,

строительство жилых домов и другие аналогичные цели.

Целевое финансирование – это средства из бюджета,

внебюджетных фондов и других источников, предоставленные

организации для финансирования определенных целевых

программ на безвозвратной основе или на условиях частичного

возврата.

Целевые поступления – взносы разных юридических и

физических лиц в возмещение расходов, производимых

организациями в интересах этих лиц (например: плата за

обучение, взносы сторонних организаций в порядке долевого

участия в жилищном строительстве.)

77.

! использование этих средств – только для целейпоступления.

Отчетность по использованию средств предприятие

несет перед источниками поступления и источниками

исполнительной власти.

78.

Счет 86 Целевое финансирование(пассивный, остаточный)

дебет

Использование источников

целевого поступления (К20,26)

кредит

Остаток неиспользованного по

назначению

источника

на

начало отчетного периода

Образование

источников

целевого поступления (Д51,08,10)

Остаток неиспользованного по

назначению источника на конец

отчетного периода

79.

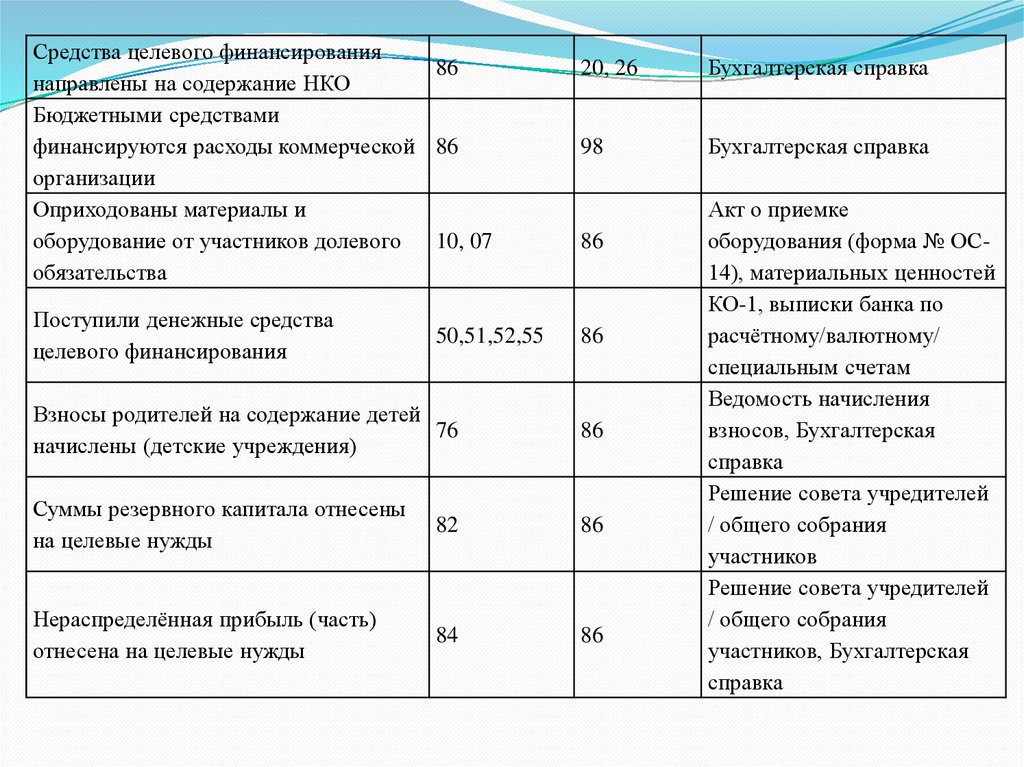

Средства целевого финансирования86

направлены на содержание НКО

Бюджетными средствами

финансируются расходы коммерческой 86

организации

Оприходованы материалы и

оборудование от участников долевого

10, 07

обязательства

Поступили денежные средства

целевого финансирования

50,51,52,55

20, 26

Бухгалтерская справка

98

Бухгалтерская справка

86

86

Взносы родителей на содержание детей

76

начислены (детские учреждения)

86

Суммы резервного капитала отнесены

на целевые нужды

82

86

Нераспределённая прибыль (часть)

отнесена на целевые нужды

84

86

Акт о приемке

оборудования (форма № ОС14), материальных ценностей

КО-1, выписки банка по

расчётному/валютному/

специальным счетам

Ведомость начисления

взносов, Бухгалтерская

справка

Решение совета учредителей

/ общего собрания

участников

Решение совета учредителей

/ общего собрания

участников, Бухгалтерская

справка

80.

Аналитический учет по счету 86 «Целевое финансирование»ведется по назначению целевых средств в разрезе источников ихпоступления.

81.

Если средства целевого финансирования были полученыкоммерческой организацией:

•в виде инвестиционных средств, направляемых

на

финансирование

целевых

программ,

осуществляемых

коммерческой организацией:

Дебет счета 86 «Целевое финансирование» Кредит счета 83

«Добавочный капитал» - отражены средства целевого

финансирования, полученные в виде инвестиций;

•в виде целевых ассигнований:

Дебет счета 86 «Целевое финансирование» кредит счета 98

«Доходы будущих периодов» - бюджетные средства направлены

на финансирование расходов организации.

82.

Проводки по 86 счету на примере83.

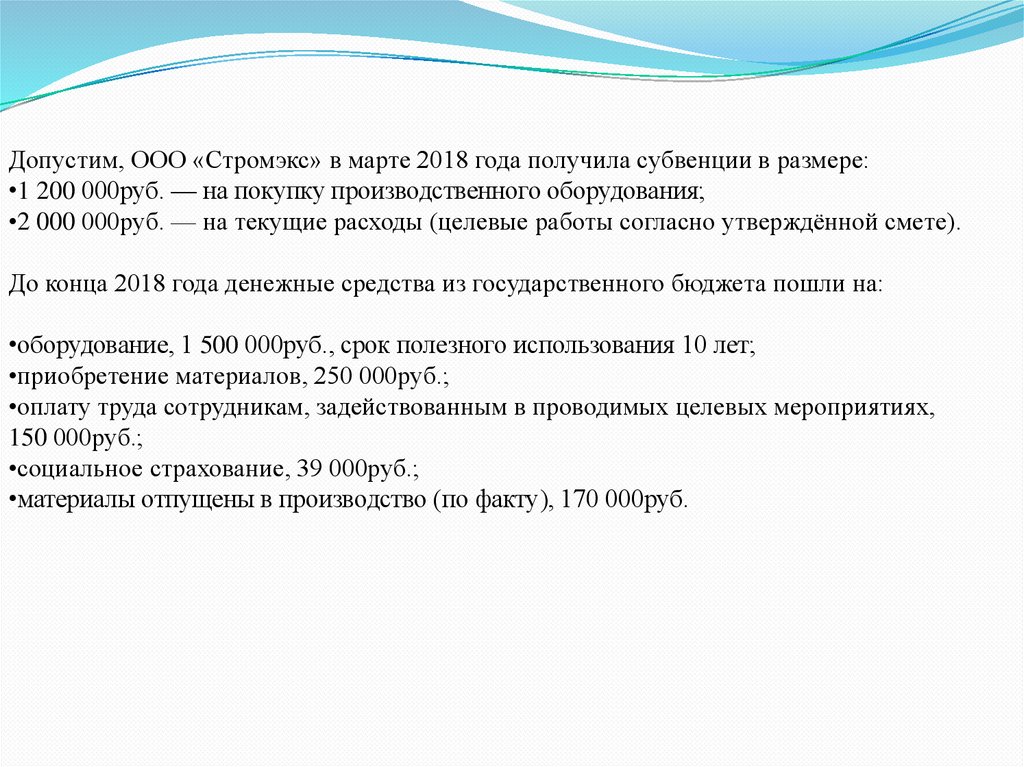

Допустим, ООО «Стромэкс» в марте 2018 года получила субвенции в размере:•1 200 000руб. — на покупку производственного оборудования;

•2 000 000руб. — на текущие расходы (целевые работы согласно утверждённой смете).

До конца 2018 года денежные средства из государственного бюджета пошли на:

•оборудование, 1 500 000руб., срок полезного использования 10 лет;

•приобретение материалов, 250 000руб.;

•оплату труда сотрудникам, задействованным в проводимых целевых мероприятиях,

150 000руб.;

•социальное страхование, 39 000руб.;

•материалы отпущены в производство (по факту), 170 000руб.

84.

Счёт Дт Счёт КтСумма проводки,

руб.

76

86

3 200 000

51

76

3 200 000

08.04

60

1 500 000

01

08.04

1 500 000

86

98

1 000 000

Описание проводки

Документ-основание

Субвенции признаны в учёте (по

утверждению в расходах бюджета)

Полученные субвенции признаны в

учёте

Оборудование (стоимость) учтено

Оборудование введено в эксплуатацию

Договор целевого

финансирования

Банковская выписка

Товарная накладная

Акт ввода в

эксплуатацию ОС

Договор целевого

Сумма субвенции признана в составе

финансирования,

доходов будущих периодов (при вводе в Товарная накладная,

эксплуатацию оборудования)

Акт ввода в

эксплуатацию ОС

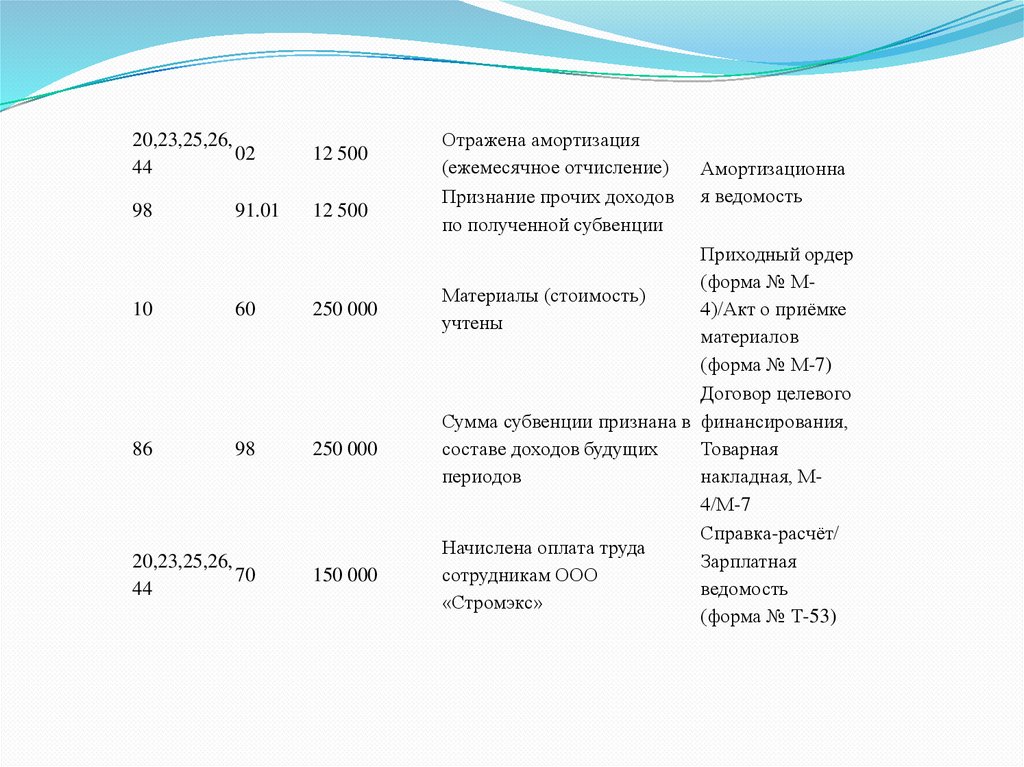

85.

20,23,25,26,02

44

12 500

98

12 500

91.01

10

60

250 000

86

98

250 000

20,23,25,26,

70

44

150 000

Отражена амортизация

(ежемесячное отчисление)

Признание прочих доходов

по полученной субвенции

Амортизационна

я ведомость

Приходный ордер

(форма № ММатериалы (стоимость)

4)/Акт о приёмке

учтены

материалов

(форма № М-7)

Договор целевого

Сумма субвенции признана в финансирования,

составе доходов будущих

Товарная

периодов

накладная, М4/М-7

Справка-расчёт/

Начислена оплата труда

Зарплатная

сотрудникам ООО

ведомость

«Стромэкс»

(форма № Т-53)

86.

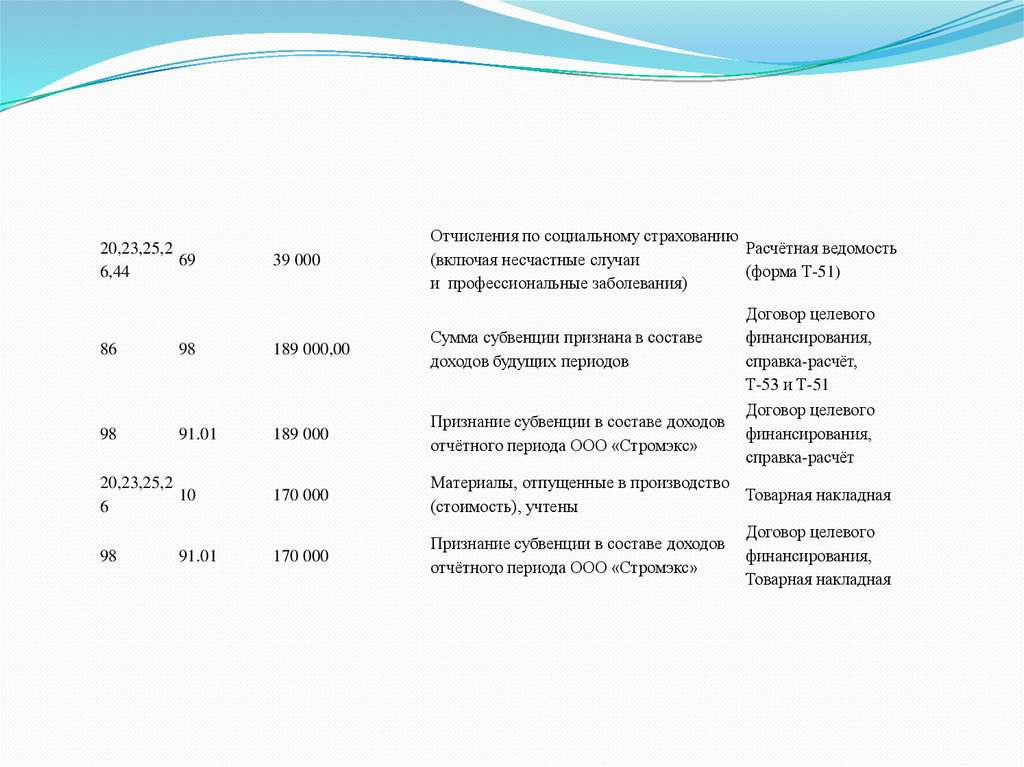

20,23,25,269

6,44

39 000

Отчисления по социальному страхованию

Расчётная ведомость

(включая несчастные случаи

(форма Т-51)

и профессиональные заболевания)

86

98

189 000,00

Сумма субвенции признана в составе

доходов будущих периодов

98

91.01

189 000

Признание субвенции в составе доходов

отчётного периода ООО «Стромэкс»

20,23,25,2

10

6

170 000

98

170 000

91.01

Договор целевого

финансирования,

справка-расчёт,

Т-53 и Т-51

Договор целевого

финансирования,

справка-расчёт

Материалы, отпущенные в производство

Товарная накладная

(стоимость), учтены

Договор целевого

Признание субвенции в составе доходов

финансирования,

отчётного периода ООО «Стромэкс»

Товарная накладная