Право

ПравоПохожие презентации:

Методика и методы судебно экономической экспертизы

1.

Методика и методысудебно экономической экспертизы

2.

План1.

2.

3.

4.

Общенаучные методы исследования

Конкретные научные методы

Судебно-экономическая экспертиза

Судебно-бухгалтерская экспертиза

3.

Методические основы экономических экспертизвключают в себя совокупность методических приёмов,

применяемых при экспертном исследовании

хозяйственных операций, отраженных в учёте, в

результатах ревизии и проверок финансовой

деятельности хозяйствующих субъектов.

Система методов судебно экономической экспертизы:

Общенаучные методы исследования

Конкретные научные методы - специфические приёмы

разработанные на основе достижения практики

развития экономической и юридической наук

4.

Общенаучные методы исследования5.

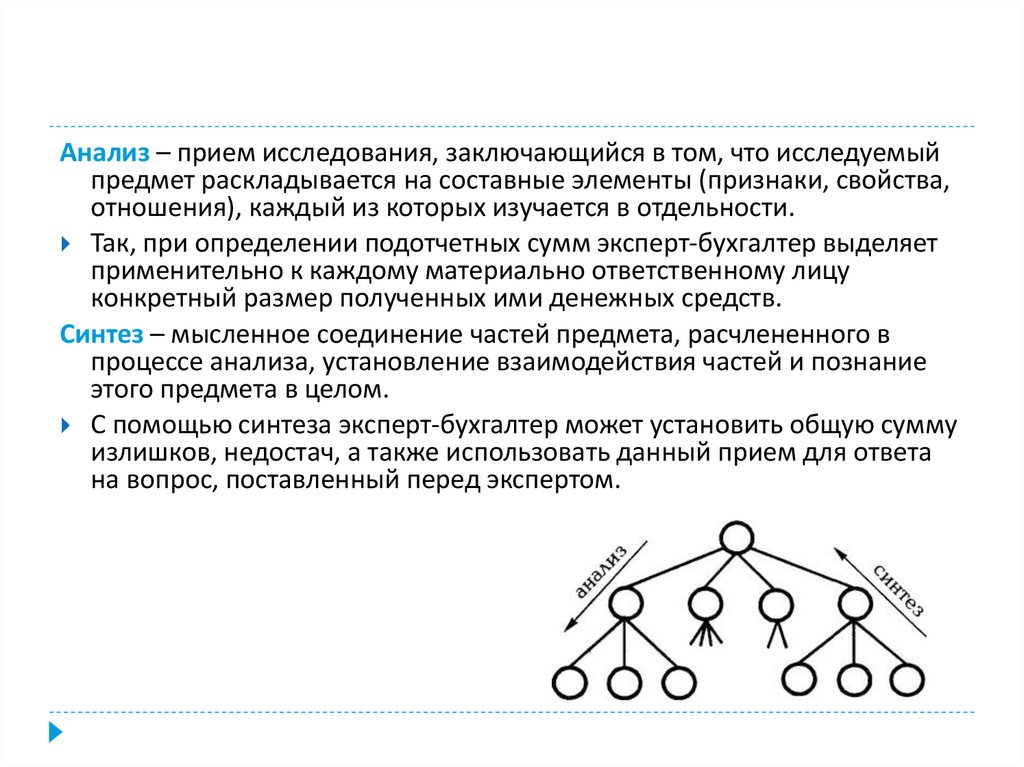

Анализ – прием исследования, заключающийся в том, что исследуемыйпредмет раскладывается на составные элементы (признаки, свойства,

отношения), каждый из которых изучается в отдельности.

Так, при определении подотчетных сумм эксперт-бухгалтер выделяет

применительно к каждому материально ответственному лицу

конкретный размер полученных ими денежных средств.

Синтез – мысленное соединение частей предмета, расчлененного в

процессе анализа, установление взаимодействия частей и познание

этого предмета в целом.

С помощью синтеза эксперт-бухгалтер может установить общую сумму

излишков, недостач, а также использовать данный прием для ответа

на вопрос, поставленный перед экспертом.

6.

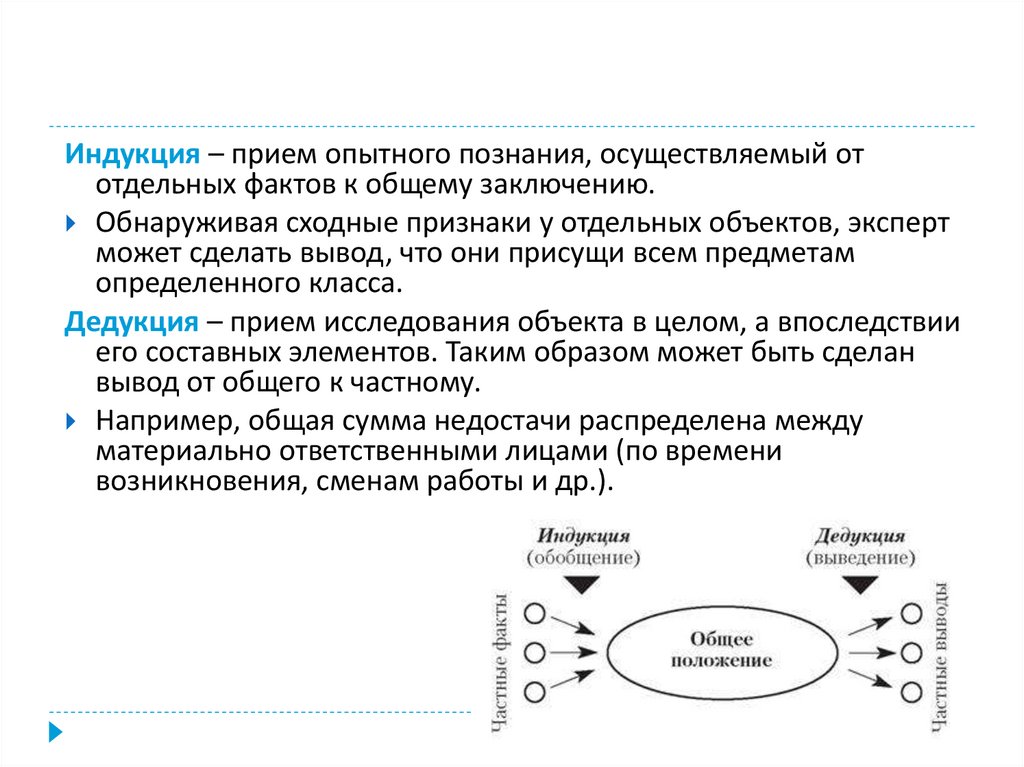

Индукция – прием опытного познания, осуществляемый ототдельных фактов к общему заключению.

Обнаруживая сходные признаки у отдельных объектов, эксперт

может сделать вывод, что они присущи всем предметам

определенного класса.

Дедукция – прием исследования объекта в целом, а впоследствии

его составных элементов. Таким образом может быть сделан

вывод от общего к частному.

Например, общая сумма недостачи распределена между

материально ответственными лицами (по времени

возникновения, сменам работы и др.).

7.

Сравнение – сопоставление объектов с целью выявления общих черт и различиямежду ними.

Данный прием позволяет выявлять различия в документах, например

отсутствие законодательно установленных обязательных реквизитов,

подписей должностных и материально ответственных лиц, наличие подписей

неуполномоченных лиц, что позволяет установить отклонения и

несоответствия в различных видах документов.

Моделирование – прием научного познания каких-либо предметов на

конкретной модели, отражающей существенные стороны исследуемого

оригинала.

Моделирование может лежать в основе установления давности образования

материальных подлогов в документах бухгалтерского учета.

Оно также характеризует совокупность сведений о состоянии исследуемого

объекта на уровне экономического субъекта (баланс организации,

производственный цикл и др.).

8.

Наблюдение – процесс исследования документов и явлений объективнойдействительности в том виде, в котором они существуют в естественных

условиях и являются доступными непосредственному визуальному

восприятию экспертом-бухгалтером.

Конкретизация – прием исследования объектов с учетом их

разносторонности и многообразия, например выявление излишков по

местам их образования (производственным участкам, технологическим

циклам, секциям).

Аналогия – прием научного исследования познания одних и тех же объектов

на основе использования их сходства с другими объектами.

Данный прием лежит в основе общего законодательного требования ко

всем экономическим субъектам в сфере бухгалтерского учета.

9.

Системный анализ – способ изучения объектов экспертного исследования каксовокупности элементов, образующих определенную систему.

Этот прием позволяет установить причинные связи между лицами,

находящимися в производственных отношениях и должностной зависимости,

при совершении действий, повлекших ущерб экономическому субъекту.

Функционально-стоимостной анализ – изучение объекта на стадии

технологической организации производства, включая проектирование и

функционирование технологических систем с учетом их эффективности и

качества выпускаемой продукции.

В условиях развития автоматизации производства в различных видах

экономической деятельности, позволяющих осуществлять производство с

минимальным участием и вмешательством субъективных факторов,

возможны нарушения путем внесения неправомерных поправок в системы

измерения и параметры качества производимой продукции, что может

привести к образованию неучтенных излишков, сверхнормативных запасов,

увеличению количества брака.

Данный аналитический прием позволяет установить размер ущерба и

определить конкретных лиц (технологов, метрологов, инженеров и др.),

причастных к его образованию.

10.

Конкретные научные методы11.

Источники формирования специальныхметодов судебно-бухгалтерской экспертизы:

область научного знания, которая является основной при

производстве данного вида экспертиз;

специфические качества исследуемых объектов

бухгалтерского учета;

профессиональный опыт эксперта-бухгалтера;

результаты позитивной судебно-экспертной практики в

сфере бухгалтерского учета.

12.

1. Методы исследования документальныхданных

Информационное моделирование – это совокупность данных о

состоянии исследуемого объекта на уровне конкретного предприятия

(производственно-финансовая деятельность, экономические

показатели) и его нормативно-правовом регулировании.

Целью информационного моделирования является систематизация учетноэкономической, нормативно-правовой информации об объекте

исследования.

Приемы исследования документов – это различные способы изучения

явлений учетно-экономического процесса в целях выявления

несоответствий в документах и отклонений в движении товарноматериальных ценностей. Они включают в себя:

исследование отдельных и взаимосвязанных бухгалтерских документов;

инспектирование;

прослеживание;

подтверждение .

13.

2. Расчетно-аналитические методы1. Экономический анализ – это система научных приемов, применяемых для исследования

экономических показателей хозяйствующего субъекта, характеризующих различные

стороны его деятельности с целью выявления отклонений.

При анализе используются данные:

самого предприятия;

контролирующих органов;

других сторон, участвующих в хозяйственной деятельности (внешние договоры с

контрагентами, двусторонние сделки и т.п.).

Исследуются различные стороны деятельности экономического субъекта (хозяйственные

операции, дебиторская задолженность, финансовые вложения, источники финансирования,

учет основных средств и др.).

Экспертом-бухгалтером сопоставляются абсолютные и относительные величины,

определяется степень выполнения экономических показателей и осуществляется расчет

коэффициентов, характеризующих динамику развития финансово-экономической

деятельности субъекта.

Экономический анализ основан на взаимосвязи различных экономических показателей.

В результате применения экономического анализа могут быть выявлены нарушения

финансовой дисциплины, нецелевое расходование бюджетных средств, неэффективное

использование сырья и материалов в производственной деятельности и др.

14.

2. Расчетно-аналитические методы2. Хронологический анализ проводится путем деления учетного периода на более

короткие промежутки времени.

Под учетным периодом понимается отрезок времени, за который материально

ответственное лицо составляет свой отчет. Например, экспедитор составляет

отчет за каждый день.

Посредством хронологического анализа могут быть установлены:

странные закономерности в работе предприятия, которые проявляются в виде

вспышек или спадов в осуществлении хозяйственных операций, и касаться они

могут не только количественной, но, что не менее важно, качественной их

стороны. Например, может наблюдаться возрастающий объем реализации

отдельных видов изделий в период работы конкретных материально

ответственных лиц;

единичные отклонения от нормального оборота, указывающие на возможность

подлога в отдельном документе. Наиболее простым отклонением может быть

превышение реализации излишков полученной продукции, т.е. расхода над

приходом, за какой-то промежуток времени.

15.

2. Расчетно-аналитические методы3. Сравнительный анализ заключается в сопоставлении сравниваемой

хозяйственной операции с аналогичными с целью выявления

возможных труднообъяснимых обычными причинами отклонений.

Предметом сопоставления могут быть различные однотипные

операции: количественные и качественные измерители и др.

При проведении сравнительного анализа решаются вопросы:

имеются ли труднообъяснимые с экономической точки зрения

значительные отклонения в хозяйственной деятельности по сравнению с

аналогичными предприятиями;

насколько очевидными были найденные несоответствия и какова была

реакция на них руководителя предприятия и контролирующих органов.

Применяется в основном для поиска первичных сведений о фактах

возможных отклонений в деятельности экономического субъекта.

16.

2. Расчетно-аналитические методы4. Статистические расчеты – совокупность статистических приемов, с

помощью которых эксперт-бухгалтер может определить качественные

и количественные характеристики объектов бухгалтерского учета, не

содержащиеся в исходной экономической информации (первичных,

сводных документах, финансовой отчетности).

Использование этого приема позволяет более точно понять

количественные связи и отношения, например эффективность

использования арендуемых площадей, финансовое состояние

экономического субъекта, предельный объем выпускаемой

продукции.

5. Экономико-математические приемы применяются при установлении

фактов, влияющих на результаты хозяйственной деятельности

экономического субъекта с целью оптимизации деятельности

экономического субъекта.

Данные приемы обеспечивают комплексное изучение экономических

показателей для определения оптимальных расходов, допустимых

перерасходов сырья, эффективных маршрутов перевозки продукции и

т.д.

17.

3. Методы обобщения и реализации результатовсудебно-бухгалтерской экспертизы

Методы обобщения и реализации результатов судебно-бухгалтерской

экспертизы – это совокупность приемов, используемых для изложения

полученных результатов исследования в заключении эксперта-бухгалтера с

целью их последующей реализации в различных отраслях судопроизводства.

Приемы:

Группировка – подбор выявленных недостатков и отклонений, полученных в

процессе экспертного исследования, по времени и периодам возникновения.

Обобщение – логический прием перехода от единичного к общему, от менее

общего к более общему значению.

Сводка – обработка первичных материалов с целью их обобщения,

заключающаяся в подсчете итогов, группировке сведений и полученных

показателей.

Результаты сводки могут оформляться в виде таблиц, графиков, схем, которые могут

находить отражение в приложении к заключению эксперта-бухгалтера.

Систематизация включает в себя действия эксперта-бухгалтера по сведению

множества элементов, полученных в процессе исследования, находящихся во

взаимосвязи друг с другом, в целостное образование для последующего их

отражения в заключительной части экспертного исследования.

18.

Судебно-экономическая экспертиза19.

Метод судебно-экономической экспертизы совокупность приёмов, используемых экспертом приисследовании документов бухгалтерского,

статистического, оперативного и управленческого

учётов, записей учётных регистров в совокупности с

документами гражданско-правового характера и

другими материалами дела ,и дачей заключения по

поставленным вопросам, входящим в его

компетенцию.

20.

Признаки правовой природы судебноэкономической экспертизы:1.

2.

3.

Логический процесс познания- в основе экспертизы

лежит информация о фактах предпринимательской

деятельности, с целью получения сведений о других

юридически значимых фактах;

Процессуальная форма - является гарантией

достоверности результатов исследования;

Процессуальный порядок - судебно-экономическая

экспертиза может быть назначена только надлежащим

субъектом (следователь, дознаватель, суд).

Доказательственное значение экспертизы утрачивается,

если при ее проведении игнорируется хотя бы один из

признаков, характеризующих ее правовую природу.

21.

Общие требования к методике судебно экономической экспертизы:1.

2.

3.

4.

5.

Сопоставление сведений документа с объективной реальностью, с

целью выявления несоответствия этих сведений реальным

результатам предпринимательской деятельности, и выявления

интеллектуального подлога;

Анализ и сопоставление фактов предпринимательской деятельности, с

целью выявления недостоверных данных в документах и отчётности;

Объективность и полнота исследования фактов предпринимательской

деятельности;

Построение причинно- следственных, логических взаимосвязей,

использования предмета посягательств и недостоверностей сведений

в документах, юридическая оценка действий;

Определение отрицательных материальных последствий деяний

виновных лиц для собственников имущества и государства, с целью

определения последствий преступления в сфере экономики

(умышленная форма вины);

В уголовном, гражданском и арбитражном процессах задача судебноэкономической экспертизы - определение средствами экономического

анализа признаков виновности, и установление ущерба, причинённого

правонарушения.

22.

Судебно-бухгалтерская экспертиза23.

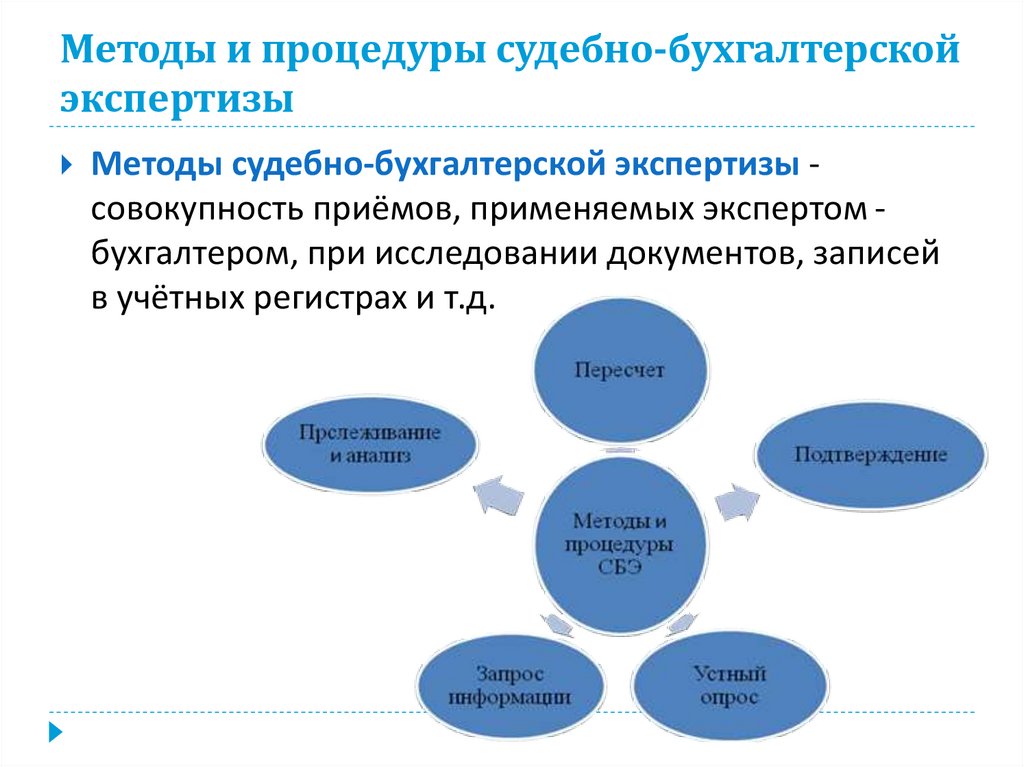

Методы и процедуры судебно-бухгалтерскойэкспертизы

Методы судебно-бухгалтерской экспертизы совокупность приёмов, применяемых экспертом бухгалтером, при исследовании документов, записей

в учётных регистрах и т.д.

24.

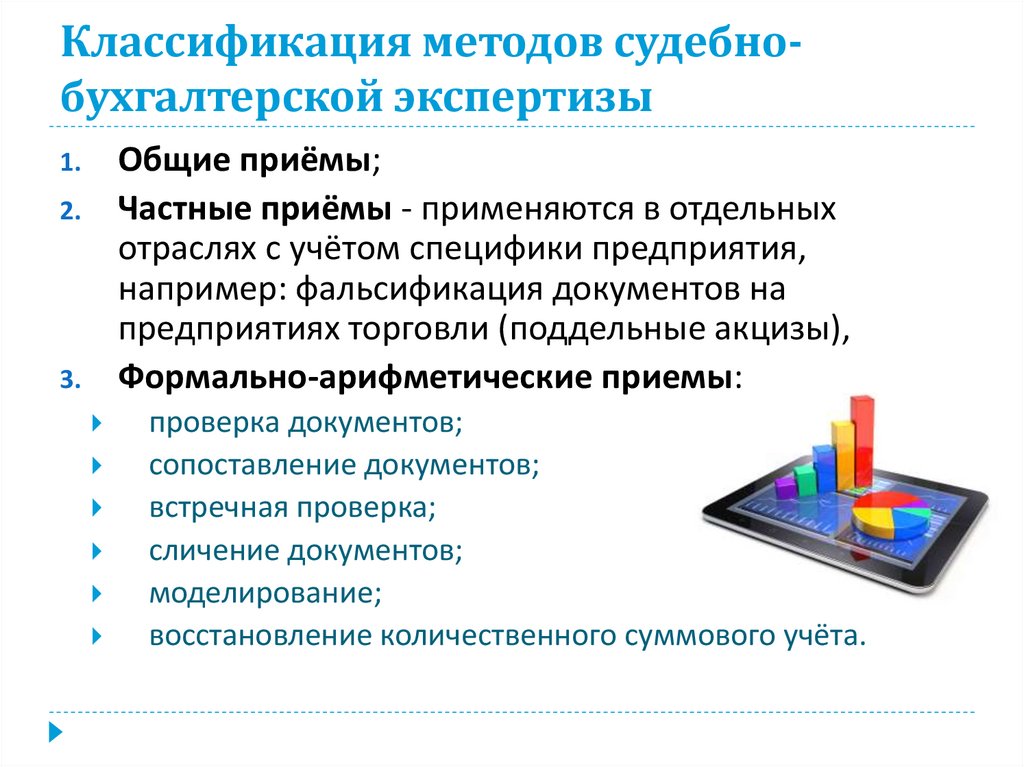

Классификация методов судебнобухгалтерской экспертизыОбщие приёмы;

Частные приёмы - применяются в отдельных

отраслях с учётом специфики предприятия,

например: фальсификация документов на

предприятиях торговли (поддельные акцизы),

Формально-арифметические приемы:

1.

2.

3.

проверка документов;

сопоставление документов;

встречная проверка;

сличение документов;

моделирование;

восстановление количественного суммового учёта.

25.

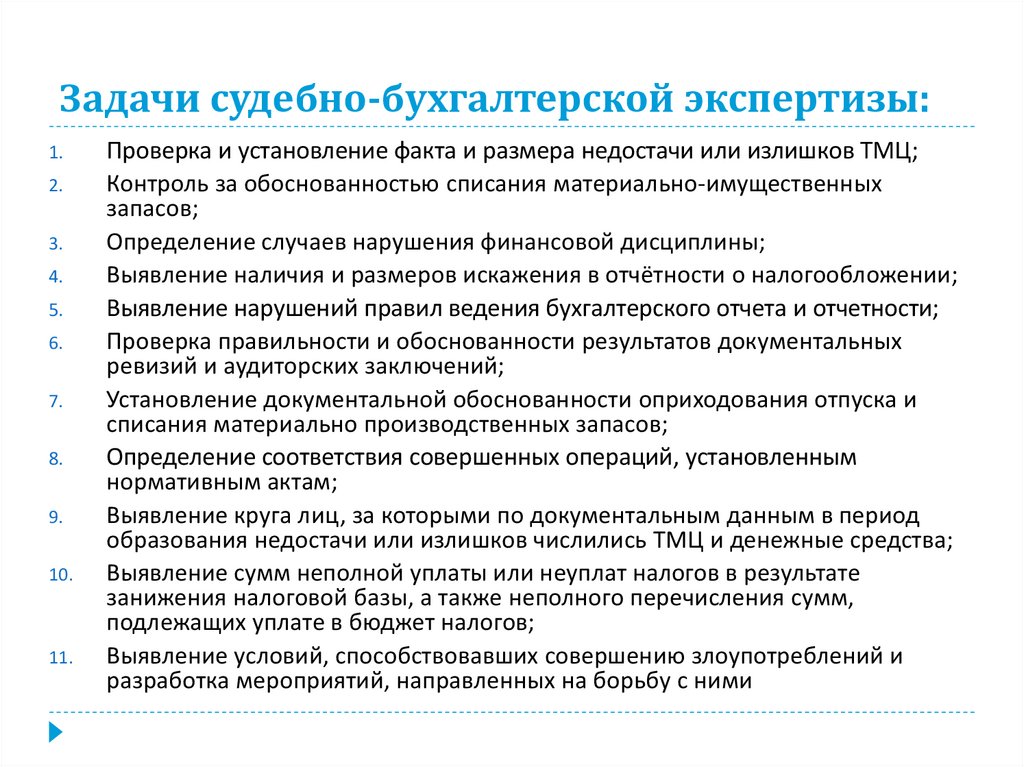

Задачи судебно-бухгалтерской экспертизы:1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Проверка и установление факта и размера недостачи или излишков ТМЦ;

Контроль за обоснованностью списания материально-имущественных

запасов;

Определение случаев нарушения финансовой дисциплины;

Выявление наличия и размеров искажения в отчётности о налогообложении;

Выявление нарушений правил ведения бухгалтерского отчета и отчетности;

Проверка правильности и обоснованности результатов документальных

ревизий и аудиторских заключений;

Установление документальной обоснованности оприходования отпуска и

списания материально производственных запасов;

Определение соответствия совершенных операций, установленным

нормативным актам;

Выявление круга лиц, за которыми по документальным данным в период

образования недостачи или излишков числились ТМЦ и денежные средства;

Выявление сумм неполной уплаты или неуплат налогов в результате

занижения налоговой базы, а также неполного перечисления сумм,

подлежащих уплате в бюджет налогов;

Выявление условий, способствовавших совершению злоупотреблений и

разработка мероприятий, направленных на борьбу с ними

26.

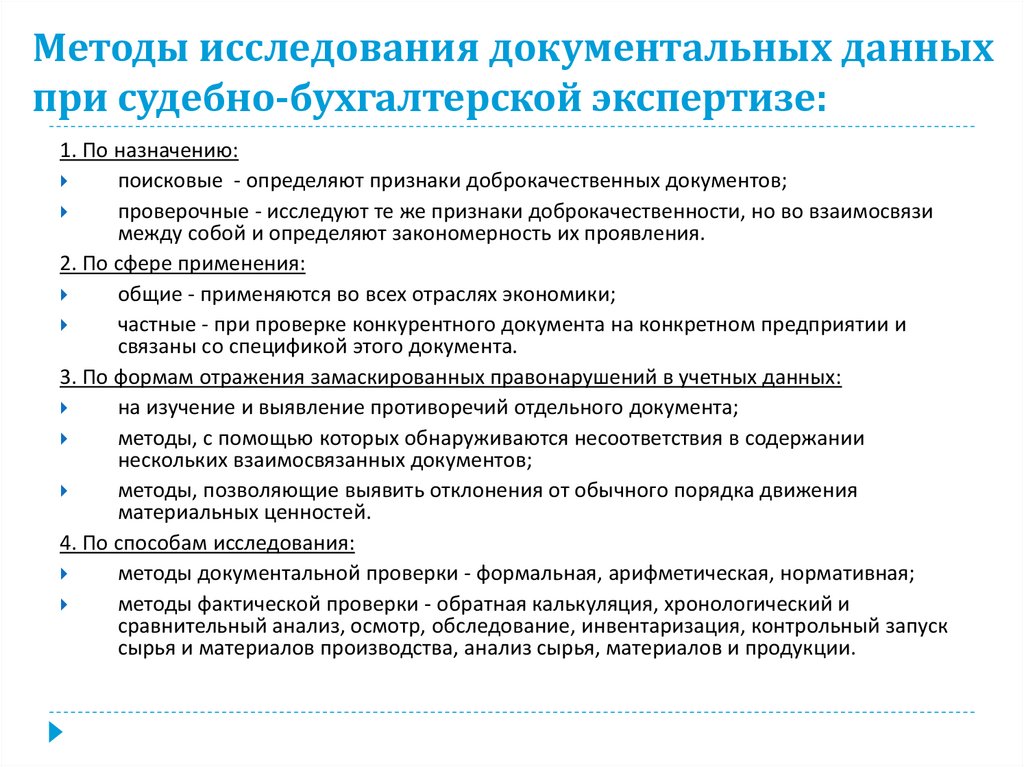

Методы исследования документальных данныхпри судебно-бухгалтерской экспертизе:

1. По назначению:

поисковые - определяют признаки доброкачественных документов;

проверочные - исследуют те же признаки доброкачественности, но во взаимосвязи

между собой и определяют закономерность их проявления.

2. По сфере применения:

общие - применяются во всех отраслях экономики;

частные - при проверке конкурентного документа на конкретном предприятии и

связаны со спецификой этого документа.

3. По формам отражения замаскированных правонарушений в учетных данных:

на изучение и выявление противоречий отдельного документа;

методы, с помощью которых обнаруживаются несоответствия в содержании

нескольких взаимосвязанных документов;

методы, позволяющие выявить отклонения от обычного порядка движения

материальных ценностей.

4. По способам исследования:

методы документальной проверки - формальная, арифметическая, нормативная;

методы фактической проверки - обратная калькуляция, хронологический и

сравнительный анализ, осмотр, обследование, инвентаризация, контрольный запуск

сырья и материалов производства, анализ сырья, материалов и продукции.

27.

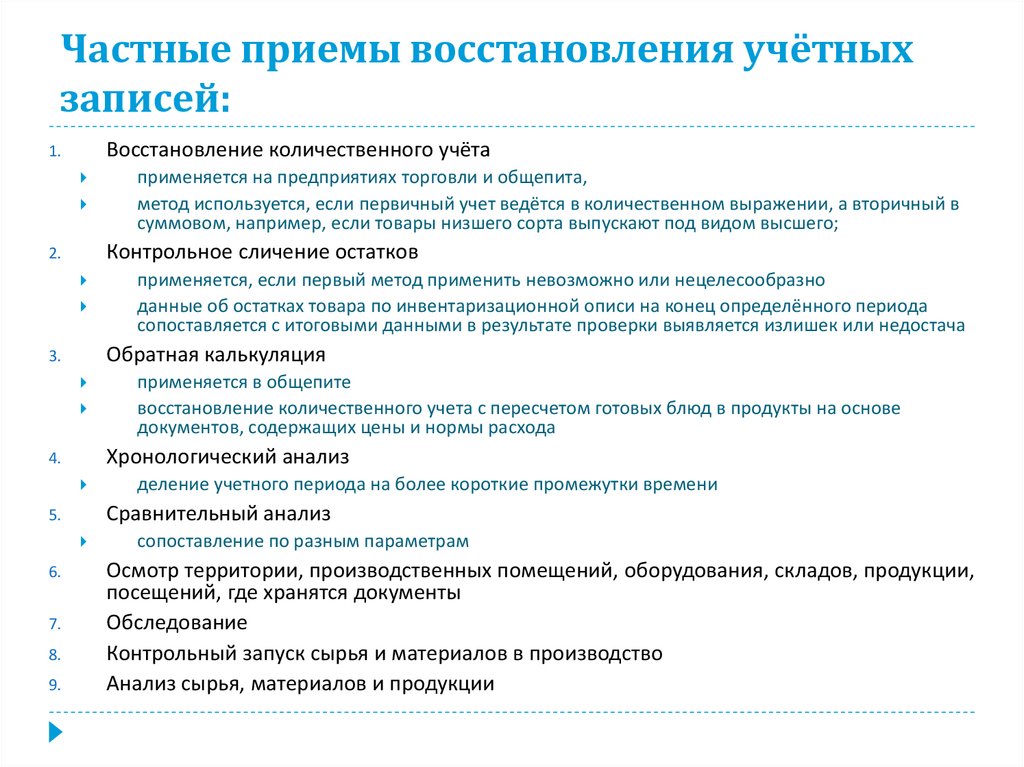

Частные приемы восстановления учётныхзаписей:

Восстановление количественного учёта

1.

Контрольное сличение остатков

2.

9.

деление учетного периода на более короткие промежутки времени

Сравнительный анализ

5.

8.

применяется в общепите

восстановление количественного учета с пересчетом готовых блюд в продукты на основе

документов, содержащих цены и нормы расхода

Хронологический анализ

4.

7.

применяется, если первый метод применить невозможно или нецелесообразно

данные об остатках товара по инвентаризационной описи на конец определённого периода

сопоставляется с итоговыми данными в результате проверки выявляется излишек или недостача

Обратная калькуляция

3.

6.

применяется на предприятиях торговли и общепита,

метод используется, если первичный учет ведётся в количественном выражении, а вторичный в

суммовом, например, если товары низшего сорта выпускают под видом высшего;

сопоставление по разным параметрам

Осмотр территории, производственных помещений, оборудования, складов, продукции,

посещений, где хранятся документы

Обследование

Контрольный запуск сырья и материалов в производство

Анализ сырья, материалов и продукции