")

Экономика

ЭкономикаПохожие презентации:

")

Анализ совокупного спроса на основе микроэкономического инструментария

1. Анализ совокупного спроса на основе микроэкономического инструментария

Лекция 16-172. Теории инвестиций

3. Неоклассическая производственная функция

Производство каждой i-ой фирмы в каждый момент времениописывается непрерывной производственной функцией

неоклассического типа

yi F ( Ki , Li )

-капитал, используемый i-ой фирмой

Li -количество труда, используемого i-ой фирмой.

Ki

Свойства неоклассической производственной функции

, FLL

0 (убывающий предельный продукт труда

1) FK , FL 0 , FKK

и капитала)

0 (прямая зависимостью предельного продукта

0 , FLK

2) FKL

капитала (труда) от занятости (капитала)).

F ( Ki , Li ) F ( Ki , Li )

3) 0

(постоянная отдача от

масштаба)

4. Неоклассическая теория инвестиций

Задача выбора репрезентативной фирмой уровняmax P i P yi W Li (r ) P Ki

капитала

К

i

при условии

yi F ( Ki , Li )

Условие первого порядка для капитала:

i

FKi ( Ki , Li ) (r )

FК i ( K i , Li ) (r ) 0

К i

FKi ( Ki , Li ) (1 ) (1 r )

ликвидационная

стоимость

единицы капитала

предельный

продукт

капитала

альтернативные

затраты на

единицы капитала

I K K нач. K нач.

r FK i Ki (т.к. FK i 0) I i

чист

Ii

Спрос i-ой фирмы на

инвестиции отрицательно

зависит

от

реальной

ставки процента

чист

Ki Kiнач. I

Так спрос на инвестиции всех фирм отрицательно зависит от реальной ставки процента, то и

спрос на инвестиции всей экономики также отрицательно зависит от реальной ставки процента

5. Теория q- Тобина: предпосылки

Фирмы являются корпорациями, капитал является ихсобственностью.

Бухгалтерская прибыль фирмы определяется следующим

образом

РП = Py - W L - KР.

Вся прибыль идет на выплату дивидендов, следовательно, на

одну акции выплачивается стоимость равная величине

РП/E,

где Е –количество акций.

Дополнительные капиталовложения происходят

собственных средств ( за счет выпуска акций)

за

счет

6. Коэффициент q- Тобина

7. Теория q-Тобина и неоклассическая теория инвестиций

Определим рыночную стоимость фирмы (стоимость всех ее акций) .Предполагаем, что прибыль фирмы одинакова, период существования фирмы

бесконечен , тогда текущая стоимость ее акций Pe P П

E r

P П

P

E

А рыночная стоимость фирмы

e

r

Учитывая что

Номинальная бухгалтерская прибыль фирмы

РП =Р у – WL - РК (r=0 т.к. капитал-

собственность фирмы)

Уравнение Эйлера для неоклассической производственной функции

Выбор труда фирмой определяется условием

MPL=W/P

Определим восстановительную стоимость капитала

P K

y MPL L MPK K

Коэффициент q

q

P П

( МРK )

Pe E ( MPK )

P K

r

Когда q >1, то MPK>(r + ).

Если q < 1, то

MPK <(r + ) .

Таким образом, условие q=1, соответствует условию MPK <(r + ) , и является

альтернативным представлением неоклассического условия оптимального для экономики

количества капитала.

8. Теория акселератора инвестиций и и неоклассическая теория инвестиций

Теория акселератора предполагает,Существует устойчивая зависимость между величиной капитала,

необходимого фирме, и величиной выпуска, который хочет произвести фирма

Чистые инвестиции определяются изменением выпуска

Предположим, что выпуск производственной функцией Кобба – Дугласа,

1

обладающей однородностью первой степени у K L

L1 у K

то есть

Поскольку для этой функции предельный продукт капитала

то

L1

MPK 1

K

K

r

у у

А чистые инвестиции, учитывая что K 0 у0 , K1 у1 будут равны

I ч K1 K 0 у

Чистые инвестиции растут, когда производство ускоряется, причем коэффициент

ускорения и есть акселератор.

9. Анализ потребления и сбережения

10. Анализ потребления и сбережения

Кейнсианский подход: на основе кейнсианской функциипотребления

Неоклассический подход: на основе анализа

межвременного выбора репрезентативного домохозяйства

Анализ на основе теории межвременного выбора Фишера

позволяет понять

как домохозяйства совершают свой выбор между потреблением

и сбережениями,

какие факторы и каким образом влияют на этот выбор.

11. «Загадка Кузнеца»

Возникла при построении фактической функции потребленияСША в конце 40-хх годов.

Первый результат был получен на основе использования ежегодных

данных за период 1929-1941 гг., он подтверждал правильность

предпосылок Кейнса относительно функции потребления. Оценочное

уравнение в этом случае имело следующий вид С = 47,6 + 0,73 уd , то

есть средняя норма потребления по мере роста располагаемого дохода

уменьшается.

Второй результат, основанный на анализе усредненных данных за

длительные периоды - 10 и 30 лет, был получен Саймоном Кузнецом:

существует почти строгая пропорциональность между уровнями

потребления и доходом, т.е. разница в средних нормах потребления

невелика, тенденции к уменьшению средней нормы потребления по

мере роста располагаемого дохода нет.

12. Предпосылки теории межвременного выбора Фишера

домашнему хозяйству известно, что оно проживет Т лет,домашнему хозяйству известен его будущий ежегодный доход yi и

будущая постоянная рыночная ставка процента r,

существует рынок кредита, который является совершенно

конкурентным, то есть домашнее хозяйство может брать и давать

взаймы любое количество, при этом цена займа и цена кредита

совпадают

и

равняются

рыночной

ставке

процента,

трансакционные издержки займа и кредита равны 0 ,

доход зарабатывается и тратится постепенно, а не одномоментно,

общее потребление домашнего хозяйства в течение жизни равно

его совокупному богатству,

домашнее хозяйство будет вести себя в течение жизни таким

образом, чтобы максимизировать полезность от потребления.

max u (c1,..., cТ )

в каждый период его жизни.

c ,..., c

1

Т

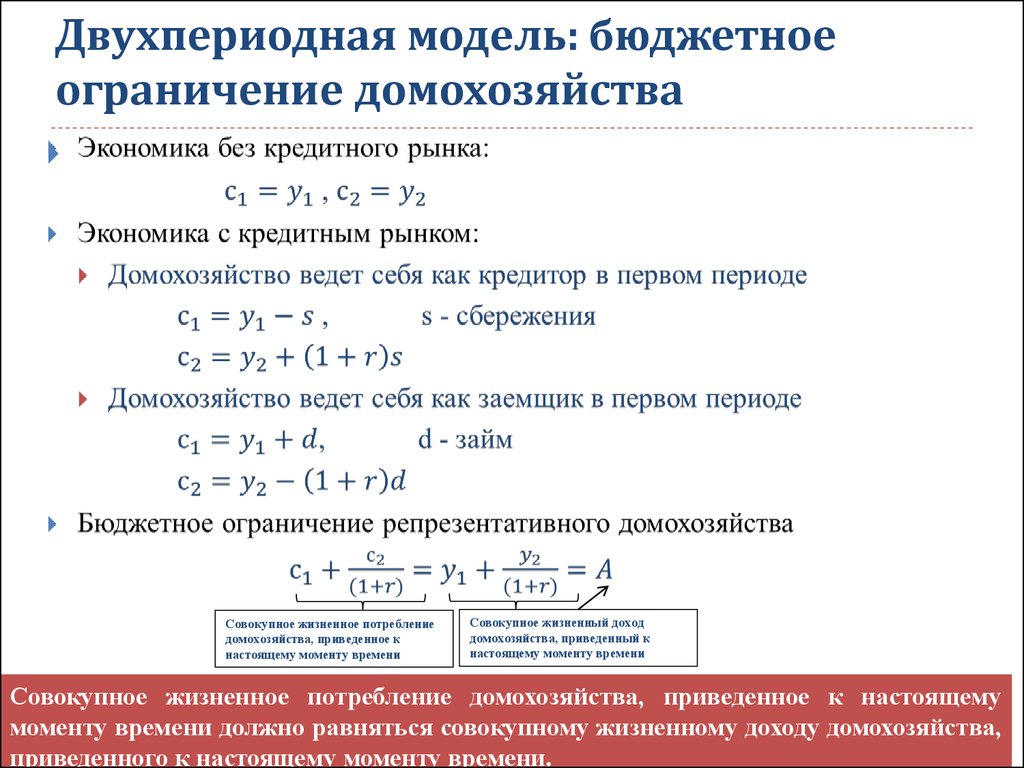

13. Двухпериодная модель

Домохозяйство живет только два периода: у1,с1 –располагаемый доход и потребление в настоящем периоде, а

у2,с2 – располагаемый доход и потребление в будущем

периоде.

Домашнее хозяйство наследство не получает и не оставляет.

Домохозяйство совершает выбор между настоящим

потреблением и будущим, максимизируя функцию

полезности

Задачу выбора между потреблением в настоящий и будущий период

времени можно трактовать как задачу выбора между потреблением

и сбережением в настоящем периоде. Так как, если в экономике

возможны сбережения, то они позволяют отложить сегодняшний

доход на будущее и тем самым увеличить потребление будущего

периода.

14.

Двухпериодная модель: бюджетноеограничение домохозяйства

Совокупное жизненное потребление

домохозяйства, приведенное к

настоящему моменту времени

Совокупное жизненный доход

домохозяйства, приведенный к

настоящему моменту времени

Совокупное жизненное потребление домохозяйства, приведенное к настоящему

моменту времени должно равняться совокупному жизненному доходу домохозяйства,

приведенного к настоящему моменту времени.

15. Двухпериодная модель: межвременной выбор

Домохозяйство живет только два периода: первый период-настоящее, второйпериод – будущее, у1,с1 – располагаемый доход и потребление в настоящем

периоде, а у2,с2 – располагаемый доход и потребление в будущем периоде.

Домашнее хозяйство наследство не получает и не оставляет.

Задача выбора между потреблением в настоящий и будущий период времениэто задача выбора между потреблением и сбережением в настоящем периоде,

так как сбережения позволяют отложить сегодняшний доход на будущее и

тем самым увеличить потребление будущего периода.

Выбор домохозяйством между потреблением и сбережением

с

max u(c1 , c2 )

dc2

2

uc 1 uc 2

c1 ,c2

dc1

при условии

c

y

c1 2 y1 2 A

1 r

1 r

Из условия первого порядка получаем

uc 1 uc 2 (1 r )

u ( c1 ,c2 )

Е

с2*

(1 r )

с1*

с1

В точке оптимального выбора предельная норма замещения настоящего потребления будущим должна

равняться стоимости будущего потребления , т.е. с1 (у1, у2,r)

16. Изменение выбора репрезентативного домохозяйства

Для агрегированного рынка обычно принимается гипотеза о том, что текущее потреблениеотрицательно зависит от ставки процента (а сбережение положительно).

17. Теория жизненного цикла

Разработана Франко Модильяни ,Альбертом Андо и РичардомБрумберг (1954 г.)

К предпосылкам теории межвременного выбора добавляются

следующие предпосылки:

совокупный доход человек получает неравномерно: совокупный

доход увеличивается, когда человек работает, затем совокупный

доход уменьшается,

сбережения определяются желанием индивидуумов обеспечить

себе желаемый уровень потребления в старости, сбережения

позволяют перераспределять доход с периода, когда он высок, на

период, когда он низок или его вообще нет,

на протяжении всей жизни человек хочет поддержать единый

уровень потребления.

18. Теория жизненного цикла: анализ потребления

Предположим, что индивидуум живет только два периода. В первом периодеон получает трудовой доход (n лет ежегодно получает уd) и нетрудовой доход

(В0), то есть его доход за первый период: y n y d B0

Во втором периоде индивидуум выходит на пенсию и доход не получает.

Индивидуум сберегает часть своего дохода, чтобы во втором периоде

обеспечить свое потребление, эти сбережения приносят процент r.

с2

А

у

с

Бюджетное ограничение индивидуума в этом случае

1

1 r

Учитывая, что потребитель выравнивает потребление в настоящем и

1 r

будущем, получаем его уровень потребления

2 r

с

А у с1 2 с

1 r 1 r

2 r

1 r

n

2 r

Увеличение дохода положительно влияет как на текущее, так и на будущее потребление.

Увеличение ставки процента ведет в данной модели к уменьшению сбережений и к

увеличению текущего потребления.

c B0 уd

В модели жизненного цикла сбережения отрицательно зависят от ставки процента,

так как в этой модели при изменении ставки процента действует только эффект

дохода, эффект замещения в этой модели отсутствует, так как эластичность

19. Модель постоянного дохода

Модель разработана Милтоном Фридманом в 1957 г.Основные предпосылки те же, что и в теории межвременного

выбора, но кроме этого предполагается, что

динамика дохода не носит такой предсказуемый характер, как в

модели жизненного цикла,

потребители

стараются поддержать единый уровень

потребления в течении жизни,

в текущем доходе можно выделить постоянный и временный

доход.

Постоянный доход - доход, на который можно рассчитывать и в

будущем.

Временный доход – доход, носящий временный, случайный

характер.

20. Теория постоянного дохода: бюджетное ограничение домохозяйства

Рассмотрим индивидуума, который живет два периода: текущий и будущий, иполезность на протяжении всей жизни определяется уровнем потребления в каждом

году.

Индивидуум имеет трудовой доход в каждом году у1,у2 , свое богатство он полностью

тратит на потребление в течение жизни, каждый уровень дохода имеет постоянную (ур)

и временную компоненту (ув).

Индивидуум может увеличивать или уменьшать свое потребление, сберегая или

занимая по экзогено заданной норме процента r, и таким образом поддерживать свое

потребление в течении жизни на постоянном уровне.

Постоянный уровень дохода, который способен обеспечить тот же уровень богатства, а,

следовательно, и тот же уровень потребления, что и текущие доходы

в.

p

y2

y

y

в

.

p

2

y1

y

y1

1 r

1 r

1 r

1 r

1

y

y1

y2

2 r

2 r

p

0

такой же уровень потребления

домохозяйство

получит

при

постоянном уровне дохода, равном

средневзвешенной величине от

текущего и будущего дохода:

21. Теория постоянного дохода: анализ потребления домохозяйства

Индивидуум решает задачу потребительского выбора в рамкахдвухпериодной модели межвременного выбора

max u(c1 , c2 )

c1 ,c2

при условии

р

c2

y

c1

yр

A

1 r

1 r

Если с1=с2=с, то бюджетное ограничение примет следующий вид

следовательно

1

1

y p 1

с 1

1 r

1 r

c yp

s y1 c1 y1 y p у в

Домохозяйства

ориентируют

свое

потребительское поведение не на

текущий доход, а на возможности

постоянного

потребления

в

долгосрочном периоде. Временный

доход определяет размер сбережений.

Влияние ставки процента на выбор домохозяйства определяется только эффектом дохода, так как

эластичность замещения в этой модели равна нулю. Так как воздействие эффекта дохода на текущее

потребление отрицательно, если потребитель ведет себя как заемщик, и положительно, если

потребитель ведет себя как кредитор, то при увеличении ставки процента текущее потребление

домохозяйства, которое ведет себя как заемщик, падает, займы падают, а текущее потребление

домохозяйства, которое ведет себя как кредитор, возрастает, а его сбережения падают.

22. Объяснение «загадки Кузнеца» (Теория жизненного цикла)

Если первоначальное значение богатства постоянно, то потребление ведетсебя соответственно предположениям Кейнса, при этом функция потребления

будет тем выше от начала координат, чем выше первоначальное богатство.

с

АРС уd

c B0 уd

В02

В01

уd

Средняя склонность к потреблению в длительном периоде может при этом

оставаться постоянной, если отношение богатства к располагаемому доходу

постоянно, то есть если располагаемый доход и богатство изменяются в одинаковой

пропорции, что характерно скорее для долгосрочного периода.

APC

B

Y

B

c

0 d 0

уd

уd

уd

уd

В краткосрочном периоде отношение богатства к располагаемому доходу подвержено

сильному изменению, что и является основой колебания средней склонности к

потреблению в краткосрочном периоде.

23.

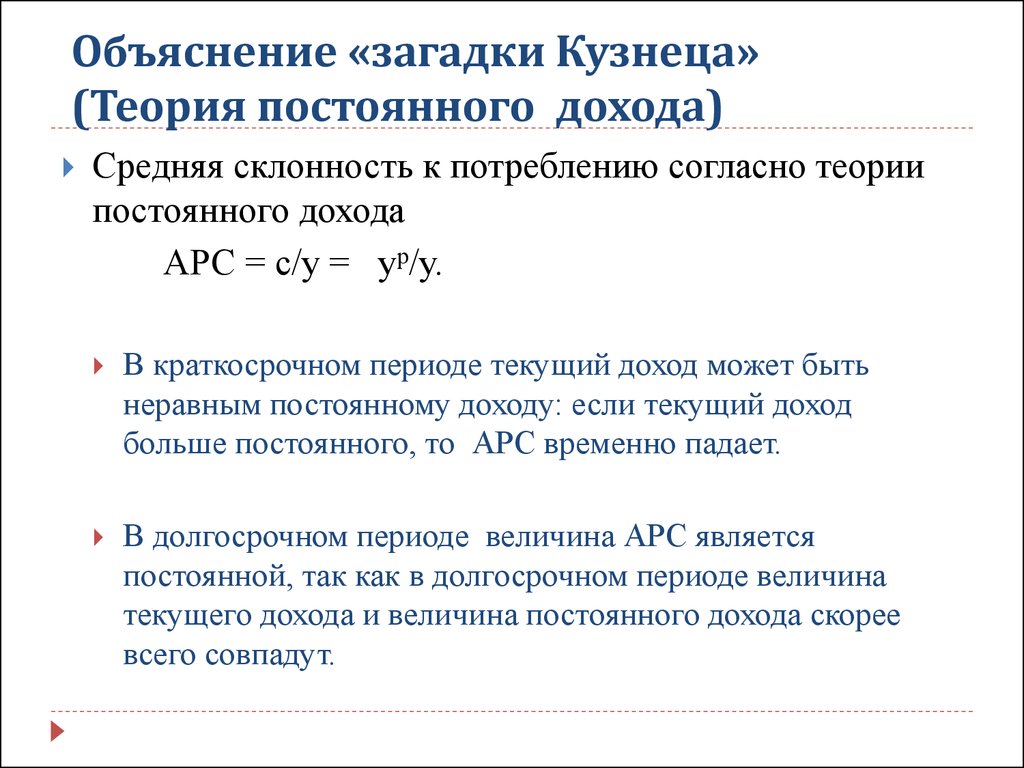

Объяснение «загадки Кузнеца»(Теория постоянного дохода)

Средняя склонность к потреблению согласно теории

постоянного дохода

АРС = с/у = ур/у.

В краткосрочном периоде текущий доход может быть

неравным постоянному доходу: если текущий доход

больше постоянного, то АРС временно падает.

В долгосрочном периоде величина АРС является

постоянной, так как в долгосрочном периоде величина

текущего дохода и величина постоянного дохода скорее

всего совпадут.

24. Литературв

Бурда М., Виплош Ч. Макроэкономика: европейскийтекст. С–Пб.: Судостроение, 1998, гл. 3.3, гл.4 и

аппендикс.

Шагас Н.Л., Туманова Е.А.. Макроэкономика-2. М.: МГУ,

2006, гл. 3, 4.1, 13.1.2 , 7.2.1.

http://institutiones.com/general/764-macroeconomics.html

Фридман А.А. Курс лекции по макроэкономике. М.:

МФТИ, 2002, Л. 10-12.

window.edu.ru/window/library?p_rid=39064