Финансы

ФинансыПохожие презентации:

")

Сущность и содержание бухгалтерского учета

1.

2.

ПОНЯТИЕ И СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА• Бухгалтерский учет – формирование документированной систематизированной информации

об объектах бухгалтерского учета в соответствии с установленными требованиями и

составление на её на основе бухгалтерской (финансовой) отчетности

• Сущность бухгалтерского учета - деятельность бухгалтерской службы по сбору, регистрации,

обобщению информации на основании оформления бухгалтерских документов

3.

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТАфакты хозяйственной

жизни

активы;

обязательства;

источники финансирования

деятельности;

доходы;

расходы;

иные объекты,

установленные

федеральным

законодательством.

4.

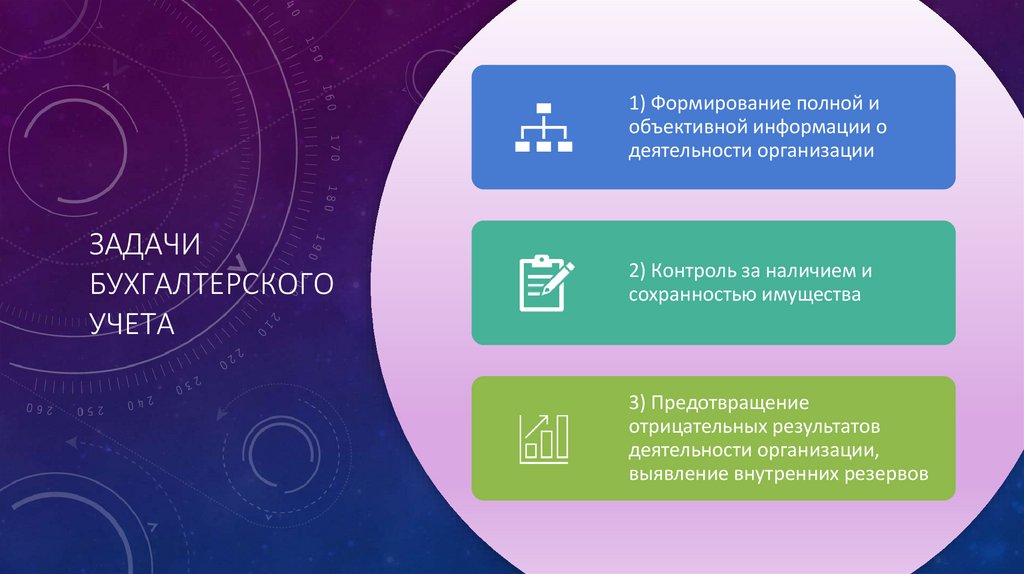

1) Формирование полной иобъективной информации о

деятельности организации

ЗАДАЧИ

БУХГАЛТЕРСКОГО

УЧЕТА

2) Контроль за наличием и

сохранностью имущества

3) Предотвращение

отрицательных результатов

деятельности организации,

выявление внутренних резервов

5.

ЦЕЛЬ БУХГАЛТЕРСКОГО УЧЕТА• Цель бухгалтерского учета состоит в формировании

информации о финансовом положении, финансовых

результатах деятельности и изменениях в финансовом

положении организации полезной широкому кругу

заинтересованных пользователей при принятии решений.

• Заинтересованными пользователями информации,

формирующейся в бухгалтерском учете, считаются

юридические и физические лица, также это могут быть

инвесторы, работники, поставщики, подрядчики

,

покупатели, заказчики, органы власти и др.

6.

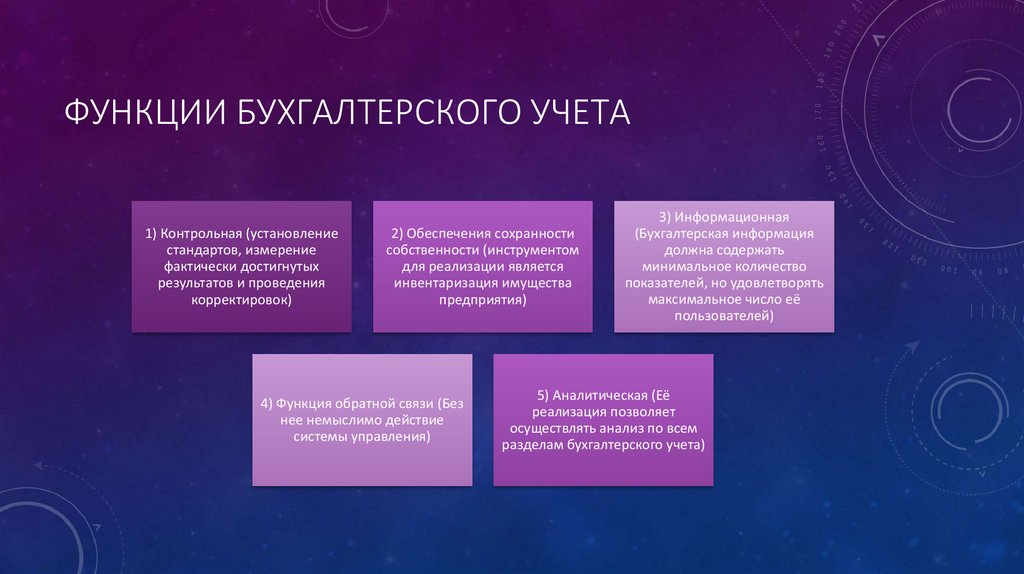

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА1) Контрольная (установление

стандартов, измерение

фактически достигнутых

результатов и проведения

корректировок)

2) Обеспечения сохранности

собственности (инструментом

для реализации является

инвентаризация имущества

предприятия)

4) Функция обратной связи (Без

нее немыслимо действие

системы управления)

3) Информационная

(Бухгалтерская информация

должна содержать

минимальное количество

показателей, но удовлетворять

максимальное число её

пользователей)

5) Аналитическая (Её

реализация позволяет

осуществлять анализ по всем

разделам бухгалтерского учета)

7.

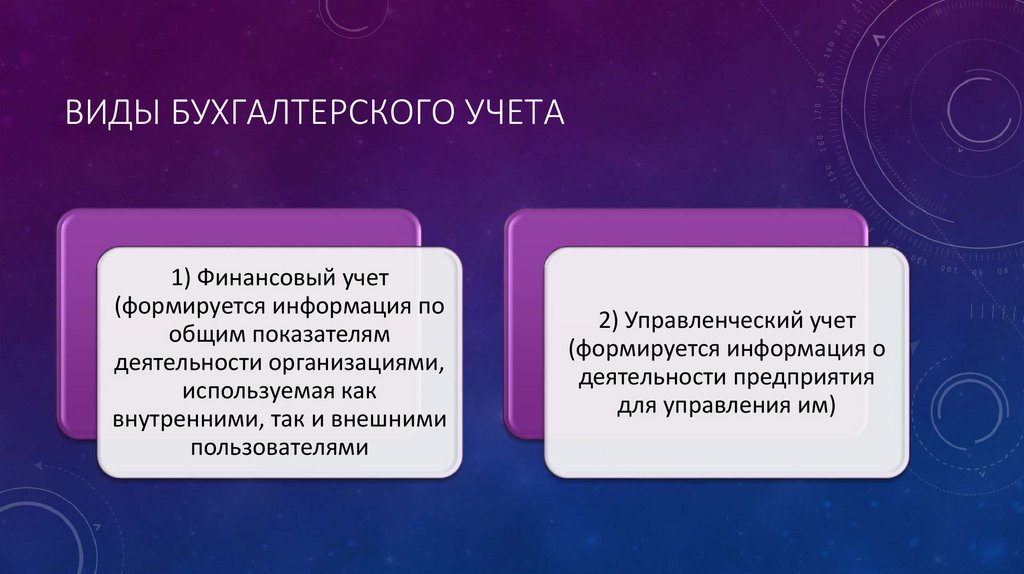

ВИДЫ БУХГАЛТЕРСКОГО УЧЕТА1) Финансовый учет

(формируется информация по

общим показателям

деятельности организациями,

используемая как

внутренними, так и внешними

пользователями

2) Управленческий учет

(формируется информация о

деятельности предприятия

для управления им)

8.

ФУНКЦИИ ФИНАНСОВОГО ИУПРАВЛЕНЧЕСКОГО УЧЕТА

• В функции финансового учета входит учет всех активов,

обязательств капитала, финансовых результатов и раскрытие

информации в публичной отчетности

• В функции управленческого учета входят: планирование,

прогнозирование, нормирование и учет производственных

затрат, калькулирование себестоимости, учет текущих

доходов и расходов, финансовых результатов, составление

внутренней информации с целью управления хозяйственной

деятельностью

9.

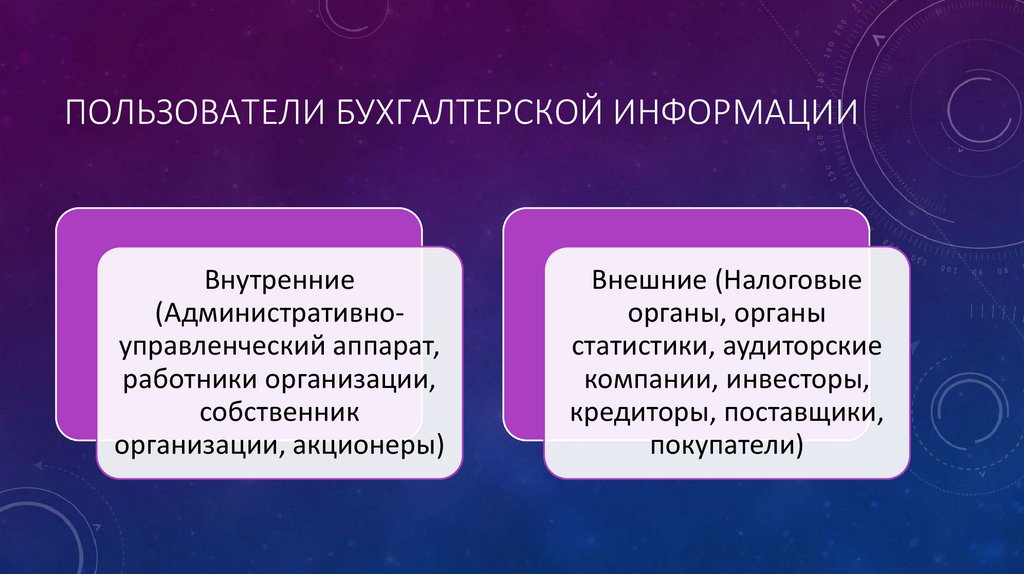

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИВнутренние

(Административноуправленческий аппарат,

работники организации,

собственник

организации, акционеры)

Внешние (Налоговые

органы, органы

статистики, аудиторские

компании, инвесторы,

кредиторы, поставщики,

покупатели)

10.

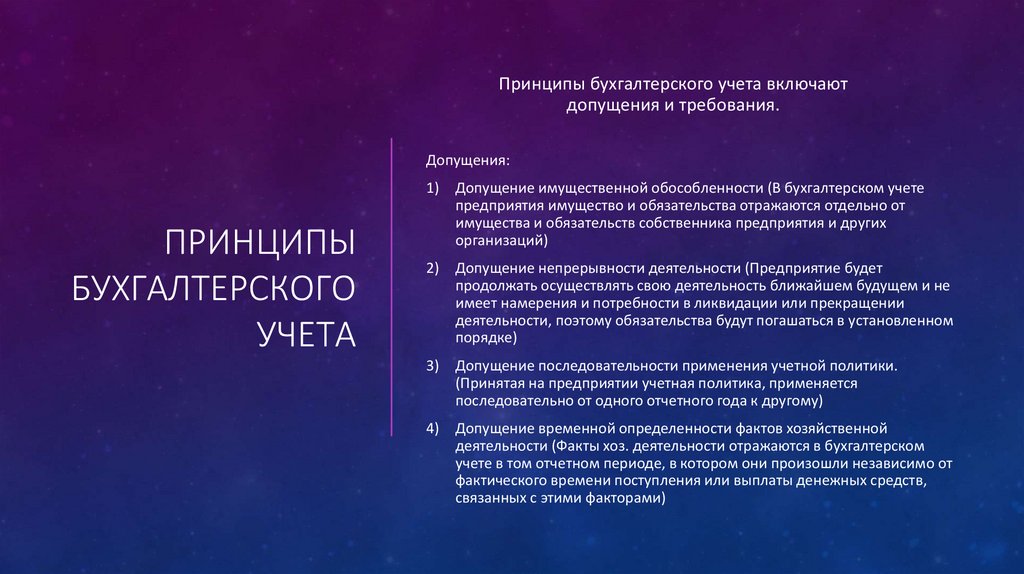

Принципы бухгалтерского учета включаютдопущения и требования.

Допущения:

ПРИНЦИПЫ

БУХГАЛТЕРСКОГО

УЧЕТА

1) Допущение имущественной обособленности (В бухгалтерском учете

предприятия имущество и обязательства отражаются отдельно от

имущества и обязательств собственника предприятия и других

организаций)

2) Допущение непрерывности деятельности (Предприятие будет

продолжать осуществлять свою деятельность ближайшем будущем и не

имеет намерения и потребности в ликвидации или прекращении

деятельности, поэтому обязательства будут погашаться в установленном

порядке)

3) Допущение последовательности применения учетной политики.

(Принятая на предприятии учетная политика, применяется

последовательно от одного отчетного года к другому)

4) Допущение временной определенности фактов хозяйственной

деятельности (Факты хоз. деятельности отражаются в бухгалтерском

учете в том отчетном периоде, в котором они произошли независимо от

фактического времени поступления или выплаты денежных средств,

связанных с этими факторами)

11.

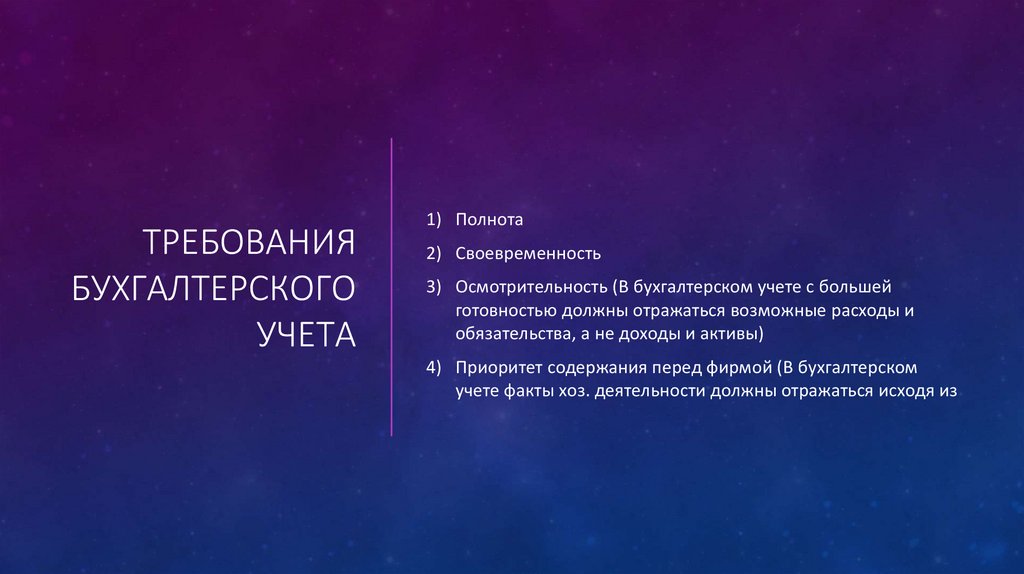

ТРЕБОВАНИЯБУХГАЛТЕРСКОГО

УЧЕТА

1) Полнота

2) Своевременность

3) Осмотрительность (В бухгалтерском учете с большей

готовностью должны отражаться возможные расходы и

обязательства, а не доходы и активы)

4) Приоритет содержания перед фирмой (В бухгалтерском

учете факты хоз. деятельности должны отражаться исходя из