Финансы

ФинансыПохожие презентации:

Человеческий капитал. Личное финансовое планирование

1.

С чего начать?Человеческий капитал. Личное

финансовое планирование.

2.

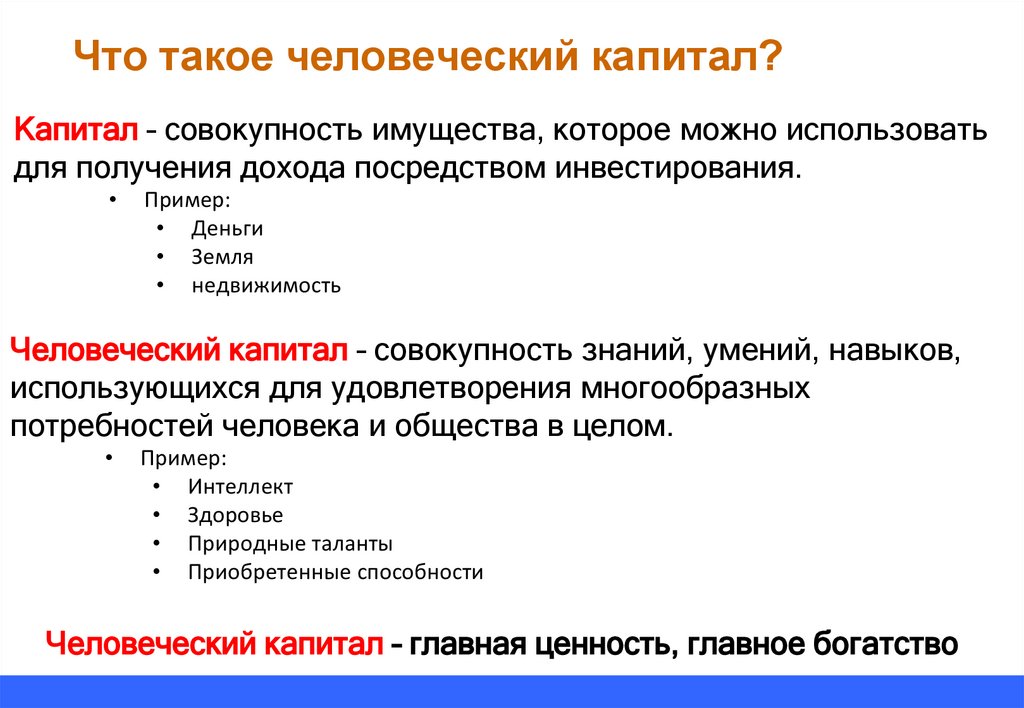

Что такое человеческий капитал?Капитал – совокупность имущества, которое можно использовать

для получения дохода посредством инвестирования.

Пример:

• Деньги

• Земля

• недвижимость

Человеческий капитал – совокупность знаний, умений, навыков,

использующихся для удовлетворения многообразных

потребностей человека и общества в целом.

Пример:

• Интеллект

• Здоровье

• Природные таланты

• Приобретенные способности

Человеческий капитал – главная ценность, главное богатство

3.

Лучшие инвестиции – это инвестиции всамого себя

Принципы правильного инвестирования:

1. Капитал надо приумножать

Мало иметь талант, нужно его развивать

При отсутствии таланта или гениальности МОЖНО и НУЖНО развивать у себя полезные

навыки

Не вкладываешься в капитал = сокращаешь его

Инвестируешь время и энергию в образование = наращиваешь капитал

2. Капитал можно конвертировать

Полученные знания и навыки можно реализовать (продать) другим людям = конвертация

человеческого капитала в финансовый (деньги)

Подумай, во что можно конвертировать умение играть на гитаре (человеческий капитал),

КРОМЕ финансового капитала?

3. Капитал надо беречь

ЛЮБОЙ КАПИТАЛ КОНЕЧЕН!

Необходимо тщательно выбирать цели и способы его использования. Любые инвестиции

должны себя оправдать

Бездумное расходование капитала приводит к его преждевременному истощению.

4.

Как вы обычно принимаете решения?Три типа решений:

–

Мгновенные: Сначала делаю (принимаемое без размышлений);

–

Бессознательные: Сначала вижу (основанное на инсайте (внезапном понимании), на

–

Сознательные: Сначала думаю (принимаемое в результате логического

ощущении правильности, интуиции);

• Могут приниматься на основе опыта, долгих предварительных рассуждений – относительно

безопасный способ.

• Могут быть похожи на каприз – опасный способ.

• Только результаты могут показать правильность решения

анализа).

• Является результатом сбора информации и логического анализа этой информации

• Требует ГОРАЗДО больше времени и усилий

• Может дать более или менее прогнозируемый результат

4

ВАЖНО! Лучший способ принять решение мгновенно – это принять его заранее.

Принимать решения стихийно – опасно. Принимать решения на основе длительной

подготовки – возможно.

Какой из них самый надежный?

5.

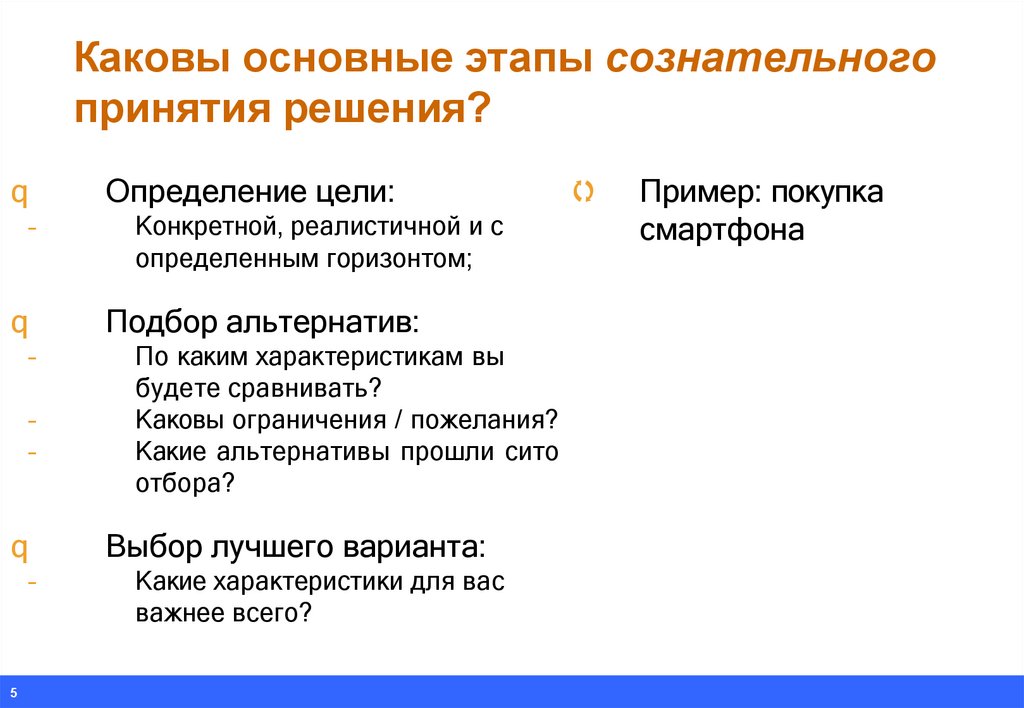

Каковы основные этапы сознательногопринятия решения?

q

Определение цели:

–

q

Подбор альтернатив:

–

–

–

q

По каким характеристикам вы

будете сравнивать?

Каковы ограничения / пожелания?

Какие альтернативы прошли сито

отбора?

Выбор лучшего варианта:

–

5

Конкретной, реалистичной и с

определенным горизонтом;

Какие характеристики для вас

важнее всего?

Пример: покупка

смартфона

6.

Работа в группах• Сформулируйте цель

Предложите

• Подберите альтернативы:

алгоритм покупки

• Определите наиболее важные

какой-то вещи

характеристики (функциональность,

надёжность, ёмкость и др)

Задайте минимальные требования (диагональ

не менее 4 дюймов, стандарт связи последнего поколения)

• Отберите несколько альтернатив, которые

соответствуют заданным характеристикам и

минимальным требованиям.

• Сделайте окончательный выбор:

6

Определите свои приоритеты, выстроив

характеристики в порядке убывания важности.

(пример: 1. функциональность; 2. внешний вид;

3. надёжность)

7.

Принятие решений, связанных с деньгамиДеньги для человека такая же цель, как планшет или автомобиль.

Эта цель должна быть:

1. Конкретной (какая сумма нужна)

2. Реалистичной (как соотносится желание с возможностями)

3. С определенным горизонтом (когда планируется осуществить

покупку)

ПРИМЕР:

1. Каждую неделю откладывать по 300 рублей, но отложить

покупку на несколько месяцев

2. Взять деньги в долг у друзей, но его нужно вернуть, а в случае

задержки есть риск ссоры

3. Скооперироваться с друзьями и купить в складчину, но вещь

будет принадлежать всем.

8.

Главная цельВ возрасте +- 25 лет необходимо задуматься о важности

инвестирования не только в себя, но и в своё будущее.

Важно иметь запас средств, способный обеспечить вашу обычную

жизнь в течении 3-6 месяцев

Если хранить запас на 1-2 месяца – есть риск не справиться с навалившимися проблемами

за этот короткий срок

Если хранить запасы на 7+ месяцев, можно упустить иные возможности для преумножения

капитала.

9.

Что такое SWOT анализ?Strength - сила

Weakness - слабость

Opportunity – благоприятная возможность

Threat - угроза

9

10.

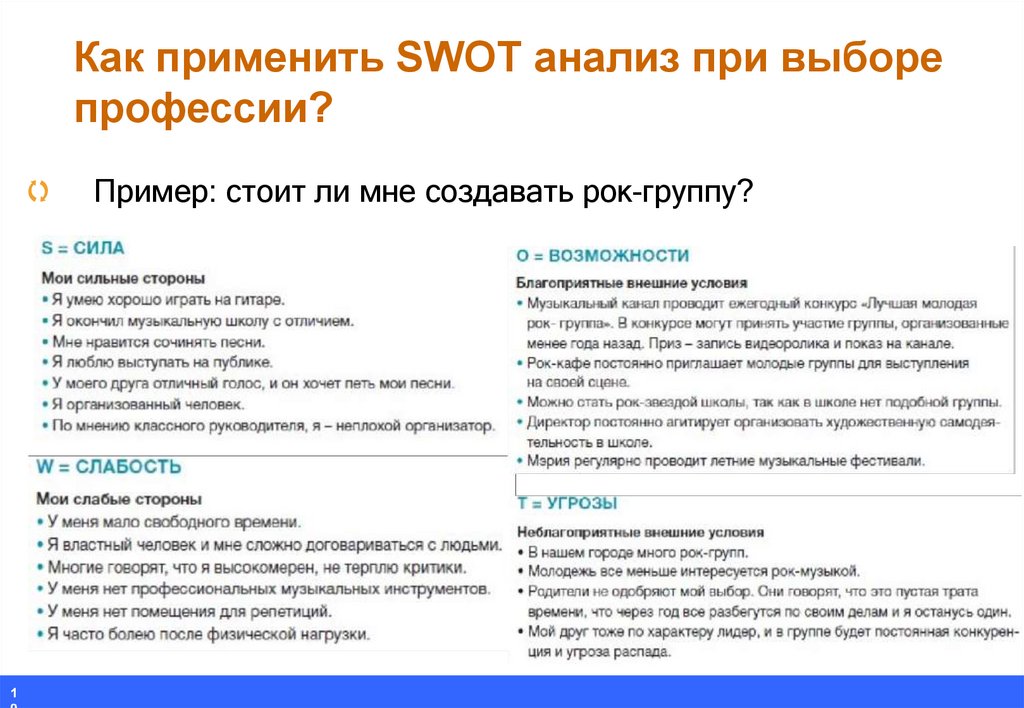

Как применить SWOT анализ при выборепрофессии?

1

Пример: стоит ли мне создавать рок-группу?

11.

Работа в группахПроведите SWOT анализ

привлекательности одной

из профессий:

–

–

–

–

–

–

–

1

Хирург-травматолог;

Системный администратор;

Банковский аналитик;

Менеджер по продажам

автомобилей;

Сантехник;

Дизайнер интерьеров;

Агроном.

Насколько востребована

эта профессия?

Какой доход и какие

нематериальные выгоды

приносит эта профессия?

Насколько тяжел труд в

этой профессии?

Как получить высокую

квалификацию?

12.

Сбалансированный бюджет: достаточноли этого для успеха в личных финансах?

1

Стратегические цели:

–

Защита от рисков;

–

Формирование

дополнительных

источников дохода.

–

Для этого нужно уметь

составлять личный

финансовый план на

несколько лет вперед

… а в идеале – на всю жизнь

Финансовая цель — это, чаще

всего, определенное количество

денег, которое мы должны иметь у

себя для достижения какой-то

материальной или не

материальной цели.

13.

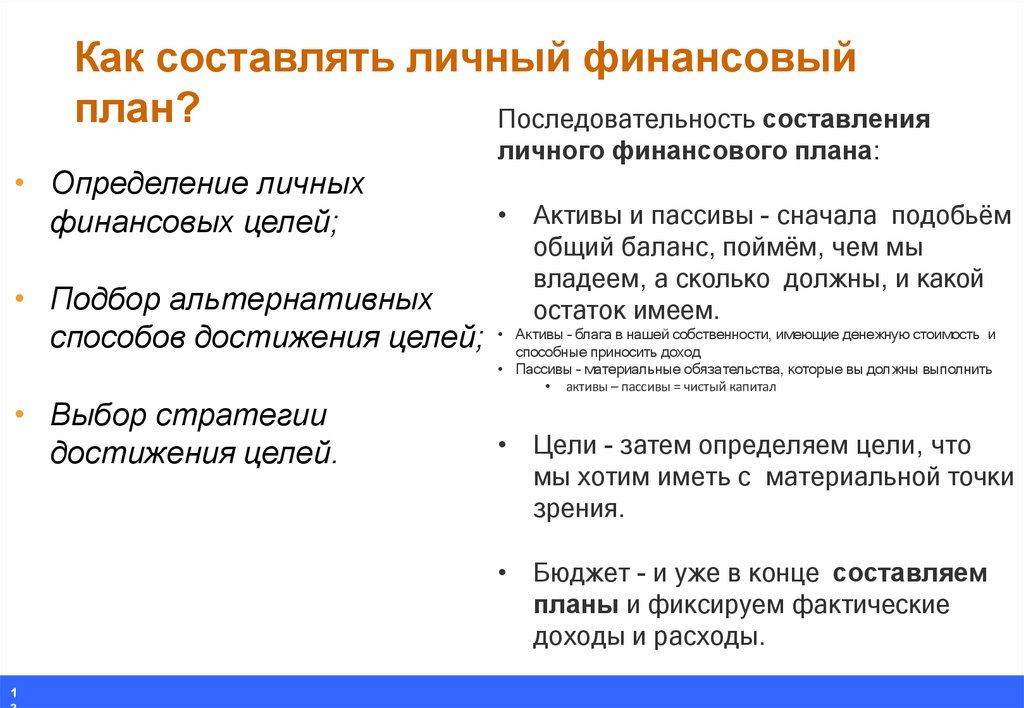

Как составлять личный финансовыйплан?

Последовательность составления

• Определение личных

финансовых целей;

• Подбор альтернативных

способов достижения целей;

• Выбор стратегии

достижения целей.

личного финансового плана:

• Активы и пассивы - сначала подобьём

общий баланс, поймём, чем мы

владеем, а сколько должны, и какой

остаток имеем.

• Активы – блага в нашей собственности, имеющие денежную стоимость и

способные приносить доход

• Пассивы – материальные обязательства, которые вы должны выполнить

• активы – пассивы = чистый капитал

• Цели - затем определяем цели, что

мы хотим иметь с материальной точки

зрения.

• Бюджет - и уже в конце составляем

планы и фиксируем фактические

доходы и расходы.

1

14.

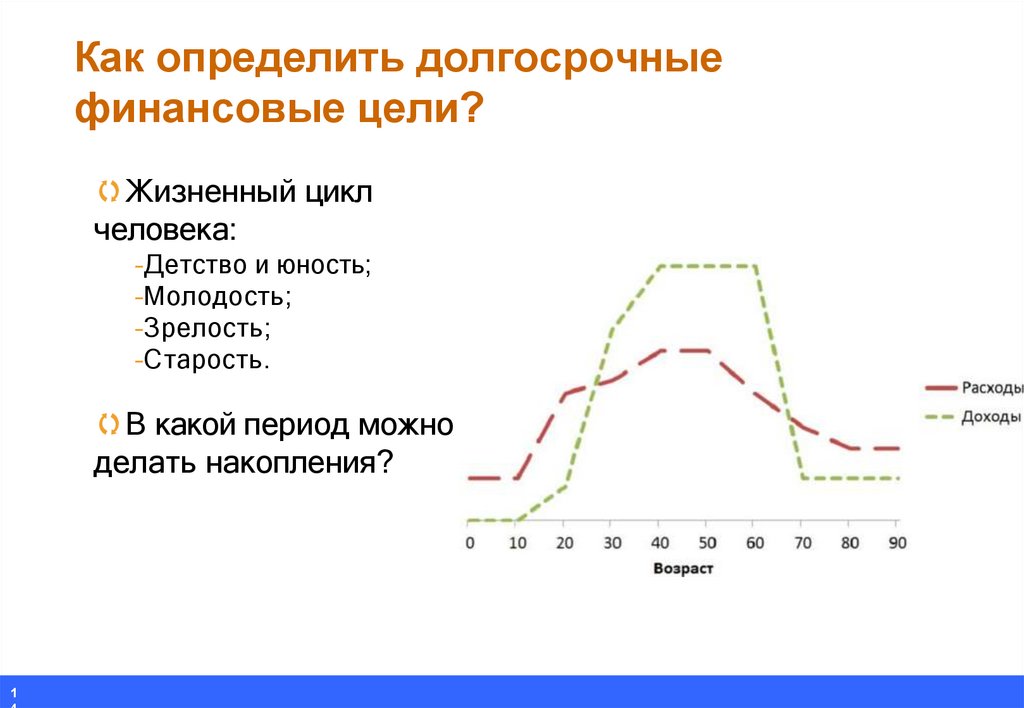

Как определить долгосрочныефинансовые цели?

Жизненный цикл

человека:

–Детство и юность;

–Молодость;

–Зрелость;

–Старость.

В какой период можно

делать накопления?

1

15.

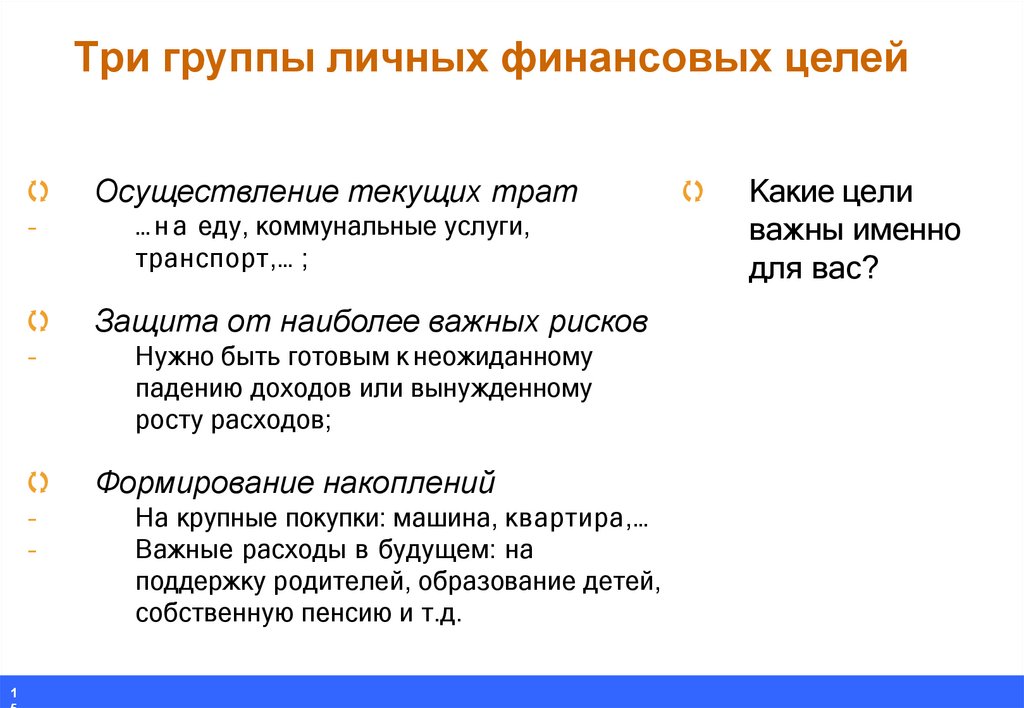

Три группы личных финансовых целейОсуществление текущих трат

–

… н а еду, коммунальные услуги,

транспорт,… ;

Защита от наиболее важных рисков

–

Нужно быть готовым к неожиданному

падению доходов или вынужденному

росту расходов;

–

–

1

Формирование накоплений

На крупные покупки: машина, квартира,…

Важные расходы в будущем: на

поддержку родителей, образование детей,

собственную пенсию и т.д.

Какие цели

важны именно

для вас?

16.

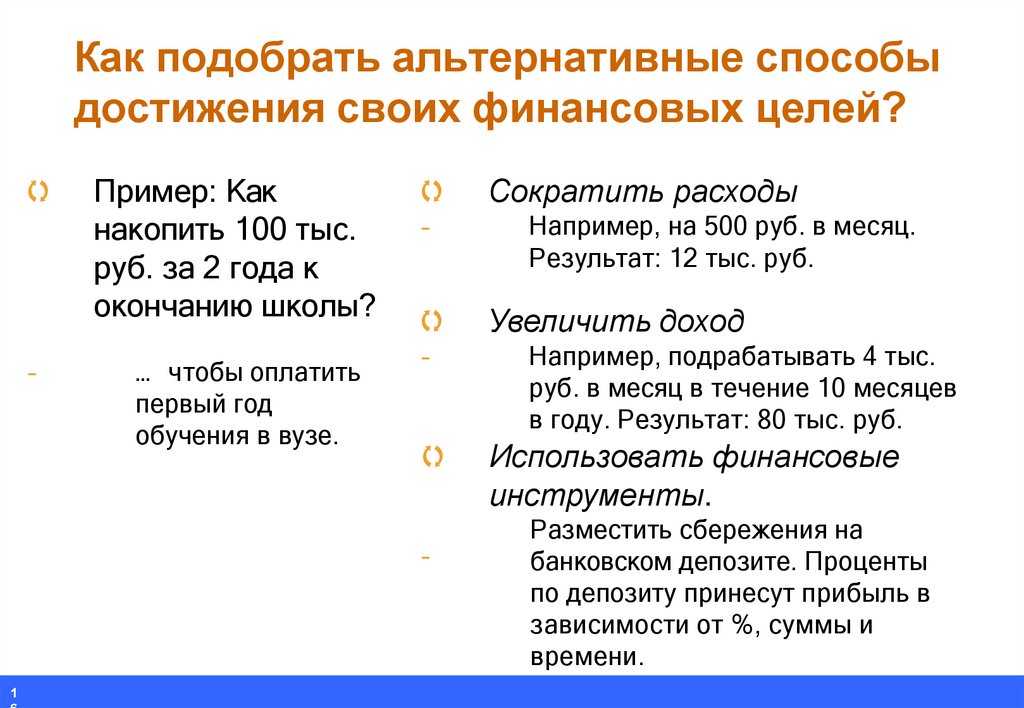

Как подобрать альтернативные способыдостижения своих финансовых целей?

–

Пример: Как

накопить 100 тыс.

руб. за 2 года к

окончанию школы?

… чтобы оплатить

первый год

обучения в вузе.

–

–

–

1

Сократить расходы

Например, на 500 руб. в месяц.

Результат: 12 тыс. руб.

Увеличить доход

Например, подрабатывать 4 тыс.

руб. в месяц в течение 10 месяцев

в году. Результат: 80 тыс. руб.

Использовать финансовые

инструменты.

Разместить сбережения на

банковском депозите. Проценты

по депозиту принесут прибыль в

зависимости от %, суммы и

времени.

17.

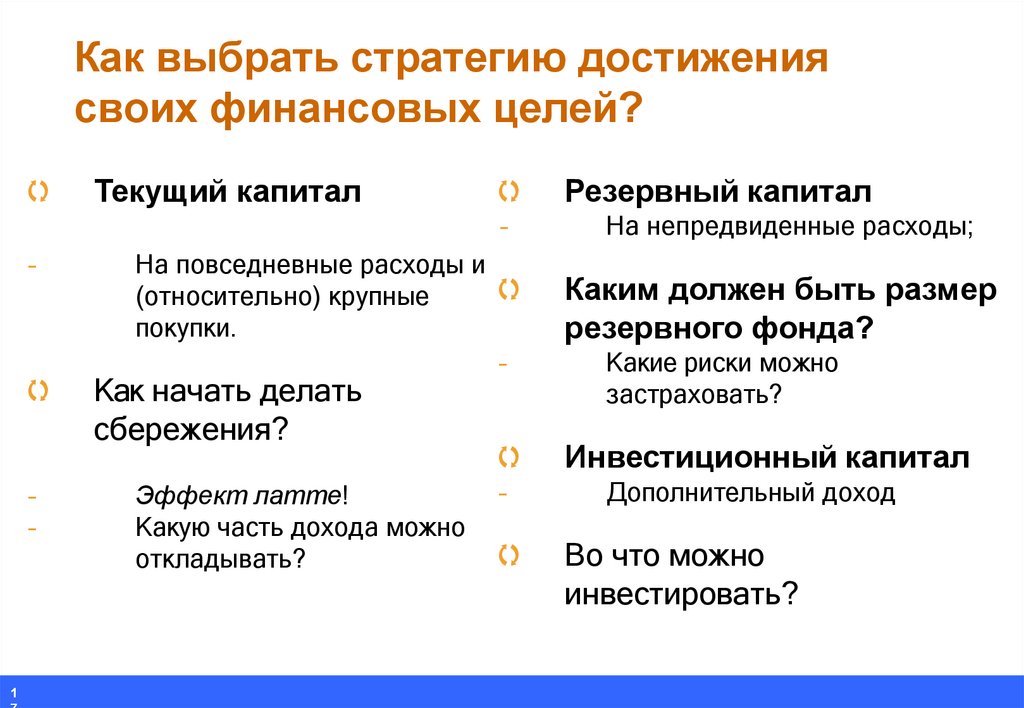

Как выбрать стратегию достижениясвоих финансовых целей?

Текущий капитал

–

–

–

–

1

На повседневные расходы и

(относительно) крупные

покупки.

–

Как начать делать

сбережения?

Эффект латте!

Какую часть дохода можно

откладывать?

–

Резервный капитал

На непредвиденные расходы;

Каким должен быть размер

резервного фонда?

Какие риски можно

застраховать?

Инвестиционный капитал

Дополнительный доход

Во что можно

инвестировать?