Финансы

ФинансыПохожие презентации:

Предмет, метод и объекты бухгалтерского учета

1.

2.

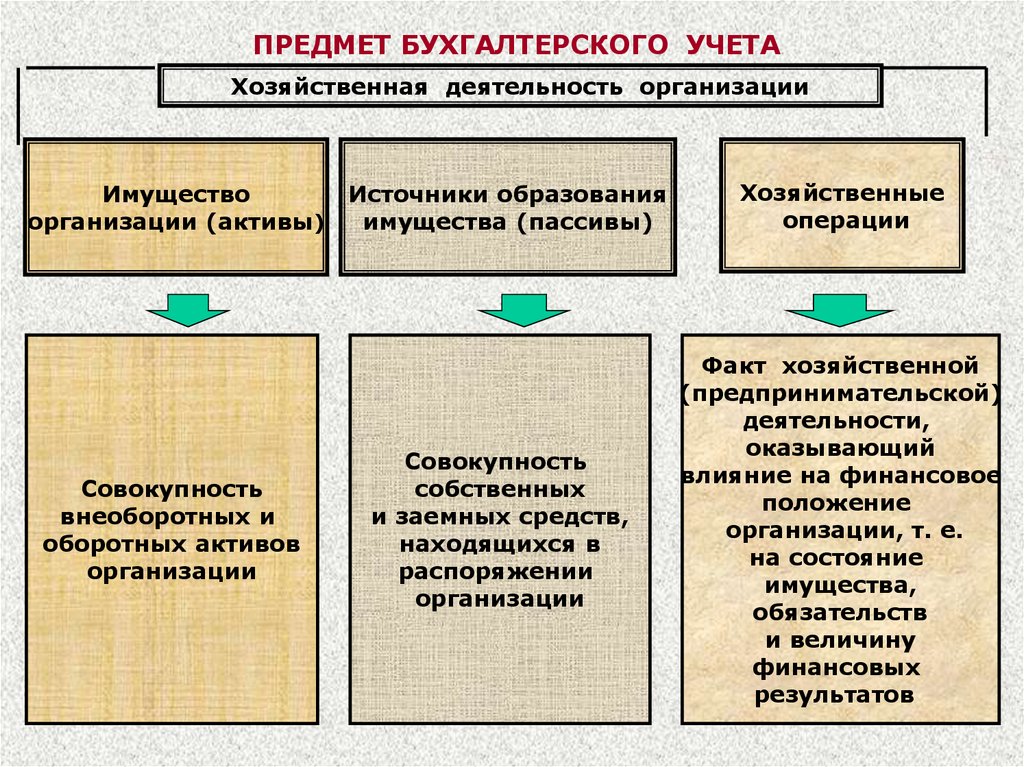

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТАХозяйственная деятельность организации

Имущество

организации (активы)

Совокупность

внеоборотных и

оборотных активов

организации

Источники образования

имущества (пассивы)

Совокупность

собственных

и заемных средств,

находящихся в

распоряжении

организации

Хозяйственные

операции

Факт хозяйственной

(предпринимательской)

деятельности,

оказывающий

влияние на финансовое

положение

организации, т. е.

на состояние

имущества,

обязательств

и величину

финансовых

результатов

3. Объекты бухгалтерского учета

• Активы• Кредиторская задолженность

(обязательства)

• Собственный капитал

• Доходы

• Расходы

• Факты хозяйственной жизни

4.

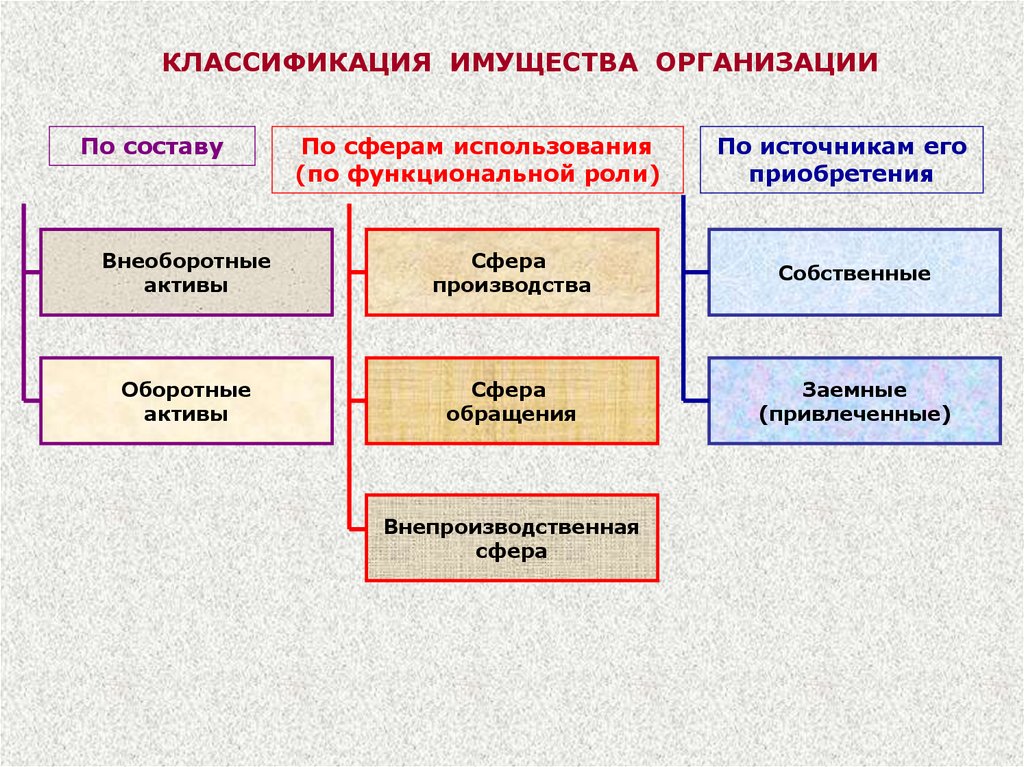

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИПо составу

По сферам использования

(по функциональной роли)

По источникам его

приобретения

Внеоборотные

активы

Сфера

производства

Собственные

Оборотные

активы

Сфера

обращения

Заемные

(привлеченные)

Внепроизводственная

сфера

5.

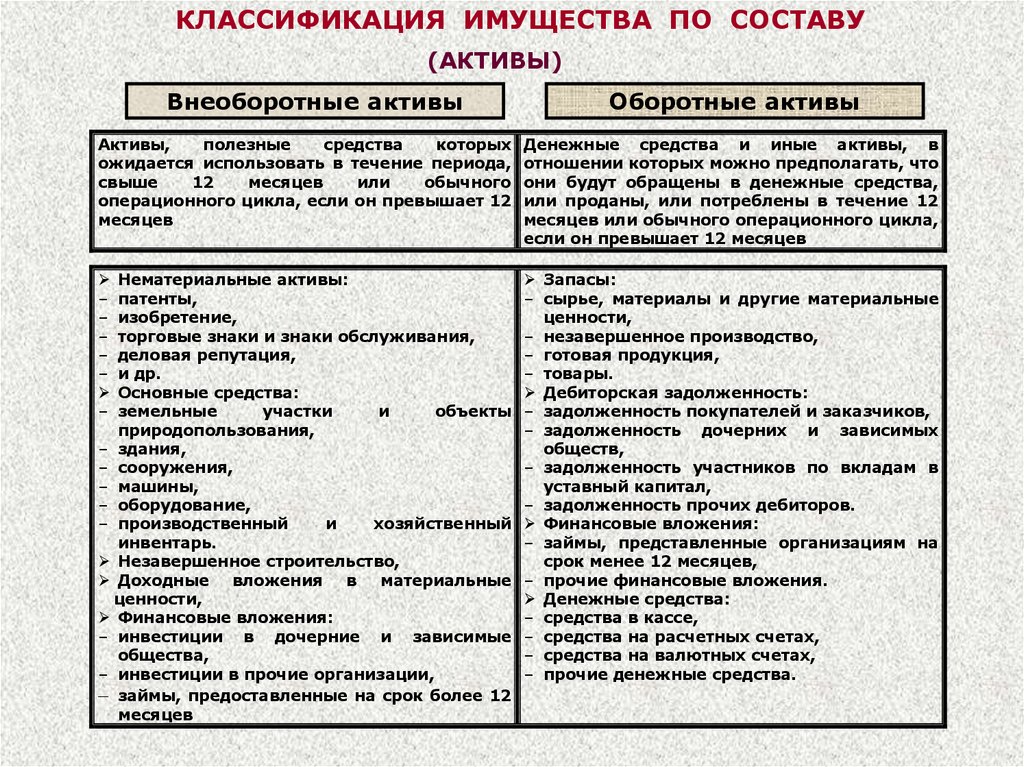

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ПО СОСТАВУ(АКТИВЫ)

Внеоборотные активы

Оборотные активы

Активы,

полезные

средства

которых

ожидается использовать в течение периода,

свыше

12

месяцев

или

обычного

операционного цикла, если он превышает 12

месяцев

Денежные средства и иные активы, в

отношении которых можно предполагать, что

они будут обращены в денежные средства,

или проданы, или потреблены в течение 12

месяцев или обычного операционного цикла,

если он превышает 12 месяцев

Нематериальные активы:

патенты,

изобретение,

торговые знаки и знаки обслуживания,

деловая репутация,

и др.

Основные средства:

земельные

участки

и

объекты

природопользования,

– здания,

– сооружения,

– машины,

– оборудование,

– производственный

и

хозяйственный

инвентарь.

Незавершенное строительство,

Доходные

вложения

в

материальные

ценности,

Финансовые вложения:

– инвестиции в дочерние и зависимые

общества,

– инвестиции в прочие организации,

– займы, предоставленные на срок более 12

месяцев

Запасы:

– сырье, материалы и другие материальные

ценности,

– незавершенное производство,

– готовая продукция,

– товары.

Дебиторская задолженность:

– задолженность покупателей и заказчиков,

– задолженность дочерних и зависимых

обществ,

– задолженность участников по вкладам в

уставный капитал,

– задолженность прочих дебиторов.

Финансовые вложения:

– займы, представленные организациям на

срок менее 12 месяцев,

– прочие финансовые вложения.

Денежные средства:

– средства в кассе,

– средства на расчетных счетах,

– средства на валютных счетах,

– прочие денежные средства.

–

–

–

–

–

–

6.

ВНЕОБОРОТНЫЕ АКТИВЫНематериальные

активы

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо для

управленческих нужд в течение длительного времени,

переносящие свою стоимость на готовый продукт путем

начисления амортизации и позволяющие организации

получать доход

Основные

средства

Совокупность материально-вещественных ценностей,

используемых в качестве средств труда при производстве

продукции, либо для управления организации в течение

превышающем 12 месяцев, переносящие свою стоимость

на готовый продукт путем начисления амортизации

Незавершенное

строительство

Совокупность капитальных затрат организации на

строительно-монтажные работы или приобретение

объектов основных средств или нематериальных активов

Доходные вложения в

материальные ценности

Финансовые

вложения

Имущество организации, приобретенное в собственность

исключительно с целью передачи его в финансовую

аренду (лизинг) или по договору проката за плату во

временное владение и пользование

Инвестиции в дочерние и зависимые общества,другие

организации, а также займы, предоставленные

организациям и прочие финансовые вложения

7.

ОБОРОТНЫЕ АКТИВЫЗапасы

Дебиторская

задолженность

Финансовые

вложения

Денежные

средства

Совокупность материально-вещественных ценностей,

используемых в качестве предметов труда (сырье

материалы) или предметов обращения (готовая

продукция, товары), содержащиеся на складах и

базах (в том числе отгруженные)

Задолженность других организаций, работников или

физических лиц перед данной организацией

(задолженность покупателей или заказчиков, фирм и

зависимых обществ, прочих дебиторов)

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Общая сумма денежных средств организации,

находящихся в кассе, на расчетных или валютных

счетах, а также прочих денежных средств

8.

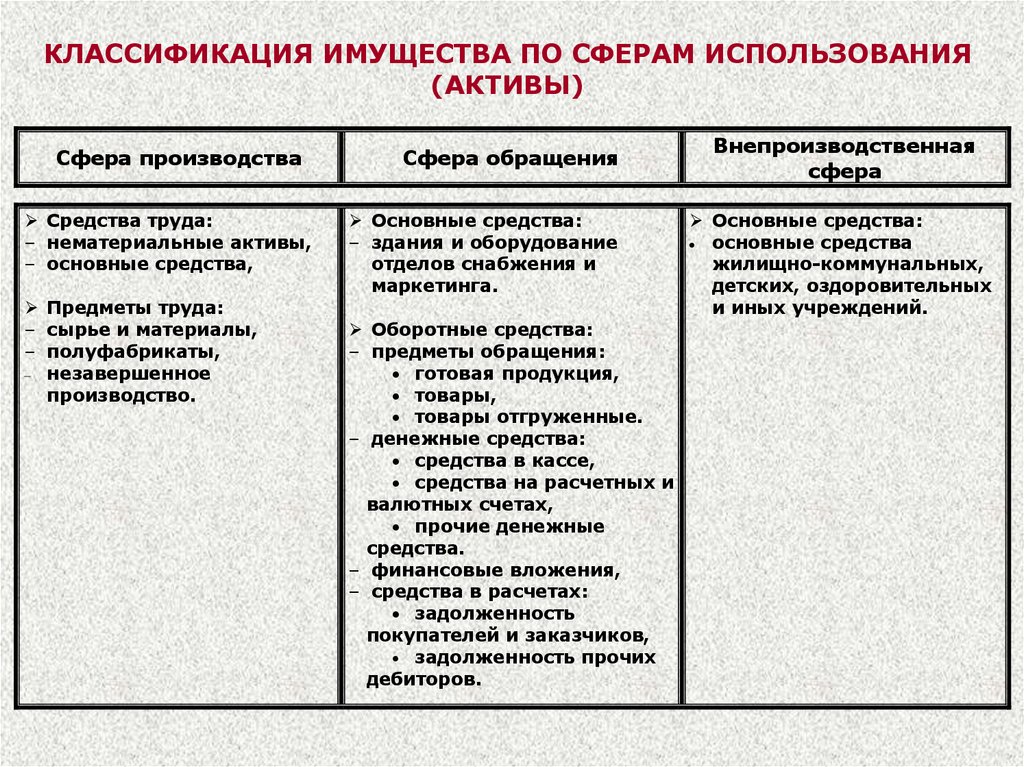

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ПО СФЕРАМ ИСПОЛЬЗОВАНИЯ(АКТИВЫ)

Сфера производства

Средства труда:

– нематериальные активы,

– основные средства,

Предметы труда:

– сырье и материалы,

– полуфабрикаты,

– незавершенное

производство.

Сфера обращения

Основные средства:

– здания и оборудование

отделов снабжения и

маркетинга.

Оборотные средства:

– предметы обращения:

готовая продукция,

товары,

товары отгруженные.

– денежные средства:

средства в кассе,

средства на расчетных и

валютных счетах,

прочие денежные

средства.

– финансовые вложения,

– средства в расчетах:

задолженность

покупателей и заказчиков,

задолженность прочих

дебиторов.

Внепроизводственная

сфера

Основные средства:

основные средства

жилищно-коммунальных,

детских, оздоровительных

и иных учреждений.

9.

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ПО ИСТОЧНИКАМЕГО ОБРАЗОВАНИЯ

(ПАССИВЫ)

Собственные

–

–

–

Заемные (привлеченные)

Собственный капитал

организации

Средства, привлеченные организацией на

определенный период на возвратной основе

Капитал и резервы:

уставный капитал,

добавочный капитал,

резервный капитал.

Целевые финансирования.

Нераспределенная прибыль.

Долгосрочные:

– кредиты и займы, сроком погашения более 12

месяцев.

Краткосрочные:

– кредиты и займы, сроком погашения менее 12

месяцев,

– кредиторская задолженность:

– задолженность

перед

поставщиками

и

подрядчиками,

– обязательства по распределению:

– задолженность перед бюджетом

– задолженность перед внебюджетными фондами,

– задолженность перед персоналом по оплате труда,

задолженность перед прочими кредиторами.

10.

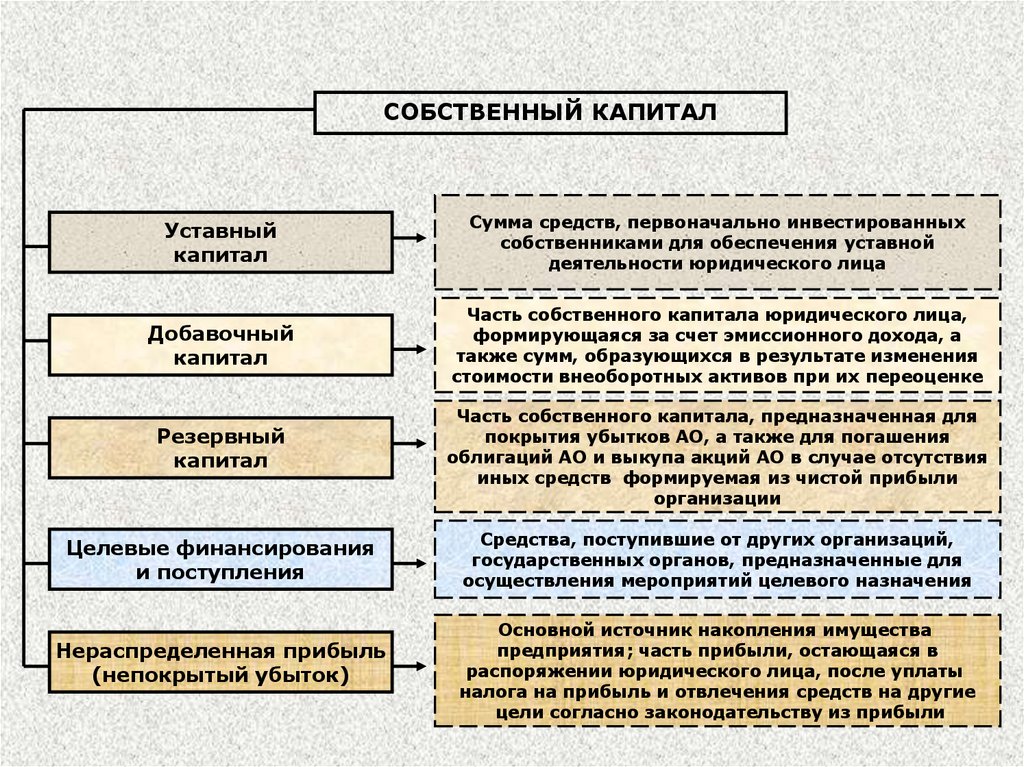

СОБСТВЕННЫЙ КАПИТАЛУставный

капитал

Сумма средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности юридического лица

Добавочный

капитал

Часть собственного капитала юридического лица,

формирующаяся за счет эмиссионного дохода, а

также сумм, образующихся в результате изменения

стоимости внеоборотных активов при их переоценке

Резервный

капитал

Часть собственного капитала, предназначенная для

покрытия убытков АО, а также для погашения

облигаций АО и выкупа акций АО в случае отсутствия

иных средств формируемая из чистой прибыли

организации

Целевые финансирования

и поступления

Средства, поступившие от других организаций,

государственных органов, предназначенные для

осуществления мероприятий целевого назначения

Нераспределенная прибыль

(непокрытый убыток)

Основной источник накопления имущества

предприятия; часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели согласно законодательству из прибыли

11.

ЗАЕМНЫЙ КАПИТАЛДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и

кредиты

Кредиты банков и займы, подлежащие погашению

более чем через 12 месяцев после отчетной даты

Прочие долгосрочные

обязательства

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и

кредиты

Кредиторская

задолженность

Задолженность участникам

(учредителям) по выплате доходов

Кредиты банков и займы, подлежащие

погашению в течение 12 месяцев после

отчетной даты

Поставщики и подрядчики, векселя к

уплате, задолженности перед дочерними

и зависимыми обществами, персоналом

организации, государственными

внебюджетными фондами, бюджетом, а

также авансы полученные

Задолженность организации перед другими

организациями, работниками и лицами

(задолженность перед поставщиками,

бюджетом, работниками по зарплате и т.д.

12. Метод бухгалтерского учета

• - это совокупность способов и приемов,при помощи которых изучается

хозяйственная деятельность

организации.

13.

ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТАЭлементы

Характеристика

Документация

Способ юридического оформления хозяйственных операций,

письменное свидетельство о совершенной хозяйственной

операции

Инвентаризация

Способ проверки соответствия фактического наличия

хозяйственных средств (имущества организации)

данным бухгалтерского учета

Оценка

Способ, с помощью которого хозяйственные средства

получают денежное выражение

Калькуляция

Способ исчисления затрат на изготовление единицы изделия

Счета

Способ экономической группировки объектов

бухгалтерского учета

Двойная запись

Способ взаимосвязанного отражения операций с

использованием счетов бухгалтерского учета

Бухгалтерский

баланс

Способ отражения имущества и источников его формирования,

позволяющий получить информацию о состоянии этих

объектов на определенную дату

Отчетность

Совокупность обобщенных показателей, рассчитанных по

данным бухгалтерского учета