Финансы

ФинансыПохожие презентации:

Нематериальные активы предприятия

1.

Нематериальные активыпредприятия

2.

Оборотные средстваОборотные средства (оборотный капитал, оборотные активы) – это

совокупность денежных средств, авансируемая в оборотные

производственные фонды и фонды обращения, которые обеспечивают

непрерывный оборот денежных средств, и возвращаются в исходную форму

после завершения каждого оборота.

Оборотные производственные фонды – та часть оборотных средств, которая

целиком потребляется в одном производственном цикле, утрачивает свою

натурально-вещественную форму, полностью переносит свою стоимость на

изготавливаемую продукцию и возобновляется после каждого цикла как в

натуральной форме, так и по стоимости. Таким образом они обеспечивают

непрерывность производственного процесса.

Оборотные средства предприятия образуют денежный фонд для создания

запасов материальных ценностей, а оборотные фонды составляют часть этих

запасов.

3.

Оборотные средства• Оборотные средства находятся в постоянном движении. Кругооборот

капитала условно охватывает три стадии: заготовительную,

производственную и сбытовую.

• Заготовительная стадия характеризуется вложением некоторой суммы

наличных денег в определенное количество ресурсов для производства.

• На стадии производства ресурсы воплощаются в товар, работы или услуги.

Результатом этой стадии является переход оборотного капитала из

производственной формы в товарную.

• На сбытовой стадии, после реализации произведенного продукта,

оборотный капитал из товарной формы вновь переходит в денежную.

Размеры первоначальной суммы денег и выручки от реализации продукции

(работ, услуг) не совпадают по величине. Полученный финансовый результат

бизнеса (прибыль или убыток) объясняет причины несовпадения

4.

Оборотные средства• В сфере производства ресурсы функционируют в виде оборотных

производственных фондов, включающих:

• а) производственные запасы;

• б) незавершенную продукцию,

• в) расходы будущих периодов.

5.

Оборотные средства• В сфере производства ресурсы функционируют в виде оборотных

производственных фондов, включающих:

• а) производственные запасы;

• б) незавершенную продукцию,

• в) расходы будущих периодов.

6.

Оборотные средстваВ состав производственных запасов входят:

- сырье;

- основные материалы – материалы, которые непосредственно входят в состав изготовляемого продукта;

- вспомогательные материалы – материалы, необходимые для обеспечения нормального производственного процесса, сами они в

состав готового продукта не входят;

- покупные полуфабрикаты и комплектующие изделия;

- топливо;

- тара;

- инструменты и другие малоценные и быстроизнашивающиеся предметы и т.д.

К незавершенному производству относятся:

- незаконченная продукция - это находящаяся в процессе обработки или сборки продукция, на различных стадиях производственного

процесса,

- полуфабрикаты собственного изготовления представляют собой детали и узлы, прошедшие обработку в структурных подразделениях

фирмы. Для структурных подразделений они являются готовой продукцией, а для фирмы в целом - это незаконченная продукция, так

как она входит в состав конечной продукции в качестве комплектующей.

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на освоение новых изделий,

разработку новых технологий и т.д., осуществляемые в текущем производственном цикле, но связанные с продукцией (работами,

услугами), планируемыми к выпуску в будущем, т. е. подлежащие погашению за счет себестоимости последующих периодов.

7.

Источники формирования оборотныхсредств

Обеспеченность предприятия оборотными средствами является важнейшим

условием эффективности ее деятельности. Реализация этой задачи имеет два

аспекта

- расчет оптимальной потребности фирмы в оборотных средствах. Для этого

осуществляется нормирование отдельных элементов оборотных средств;

- определение источника покрытия потребностей фирмы в оборотном

капитале. Оборотные средства формируются за счет финансовых ресурсов.

Источники формирования оборотных средств:

- собственные средства (уставный, резервный, дополнительный капитал,

- целевые поступления, нераспределенная прибыль);

- привлеченные (заемные) средства (банковские и коммерческие кредиты,

- кредиторская задолженность, привлеченные средства юридических и

физических лиц в виде депозитов и размещенных облигации).

8.

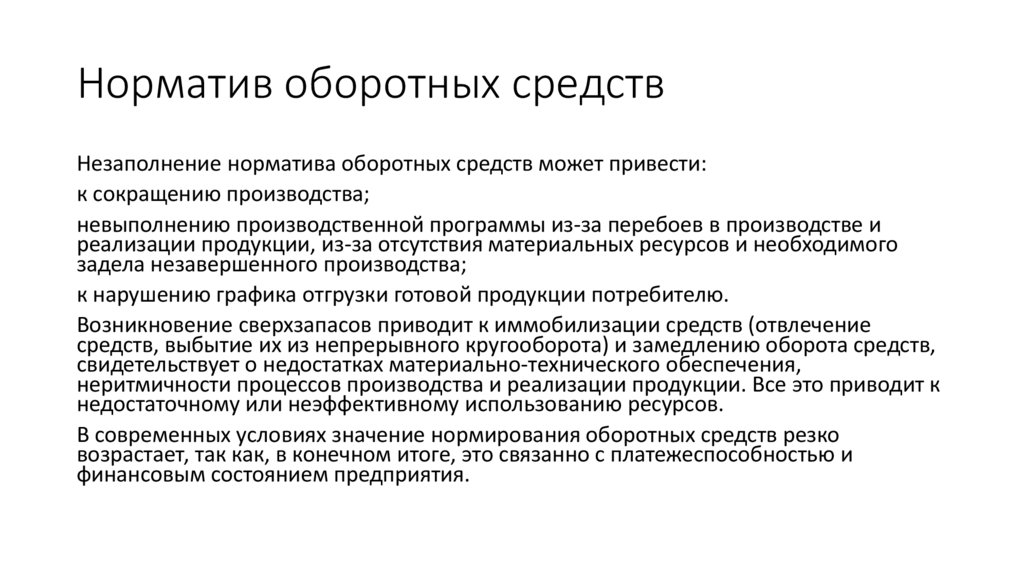

Определение общей потребности предприятияв оборотных средствах

Для нормальной деятельности предприятия необходимо рассчитать сумму

оборотных средств, достаточную для обеспечения запланированного хода

производства и реализации продукции, и в то же время обеспечивающую

минимальное отвлечение средств из оборота.

Эта цель достигается нормированием отдельных элементов оборотных

средств (производственных запасов, незавершенного производства, расходов

будущих периодов, готовой продукции на складе) и оборотных средств по

предприятию в целом.

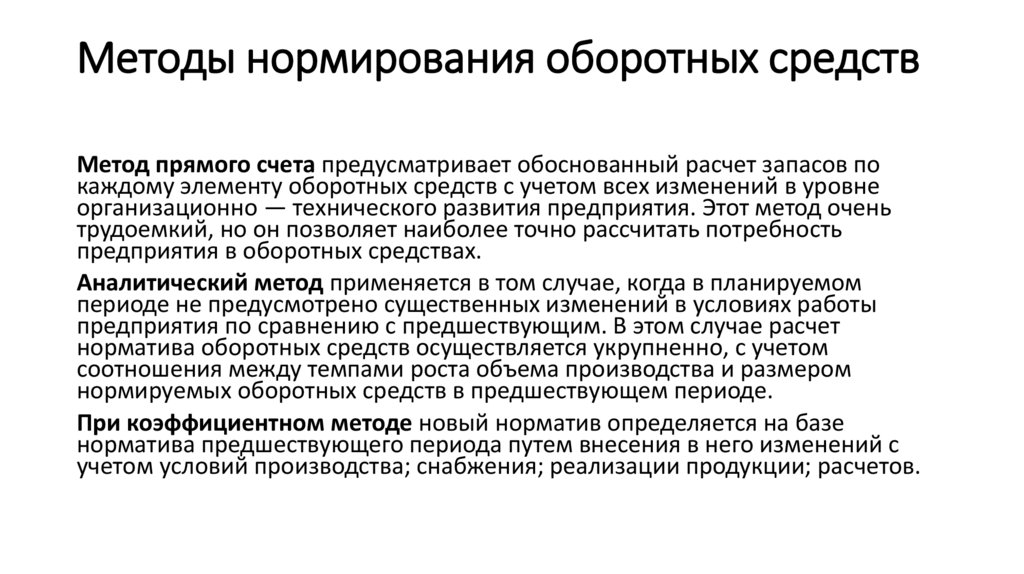

Нормирование оборотных средств включает:

1. Расчет нормы запаса товарно-материальных ценностей;

2. Расчет однодневного расхода каждого вида материальных ценностей

3. Расчет норматива оборотных средств по отдельным элементам

материальных ценностей и оборотным средствам в целом.

9.

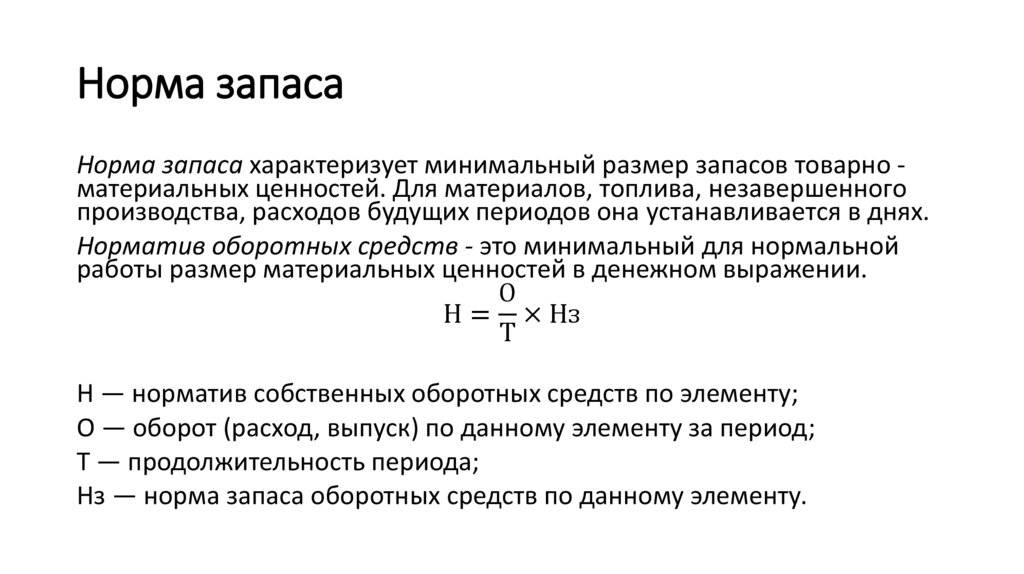

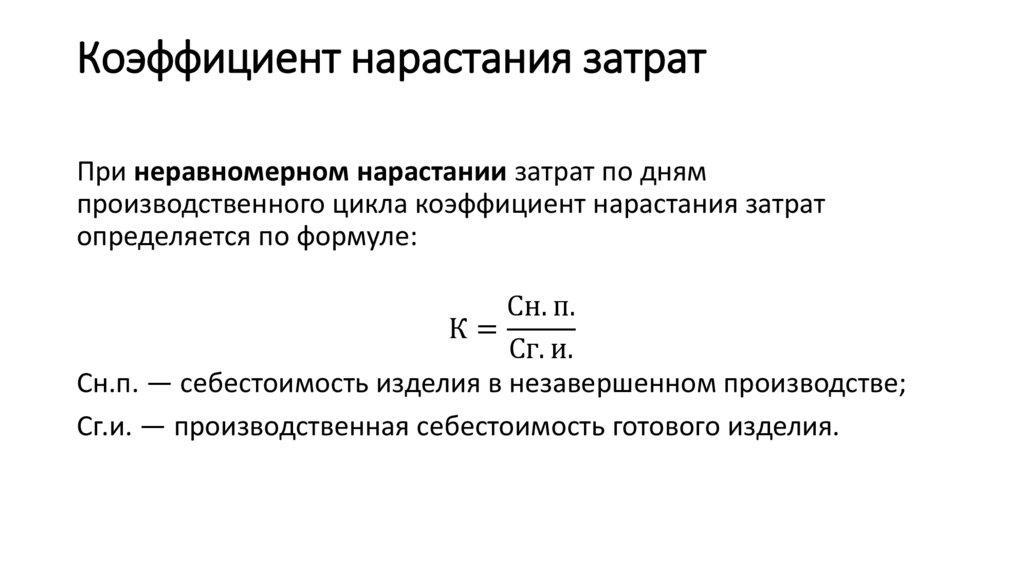

Норма запасаНорма запаса характеризует минимальный размер запасов товарно материальных ценностей. Для материалов, топлива, незавершенного

производства, расходов будущих периодов она устанавливается в днях.

Норматив оборотных средств - это минимальный для нормальной

работы размер материальных ценностей в денежном выражении.

О

Н = × Нз

Т

Н — норматив собственных оборотных средств по элементу;

О — оборот (расход, выпуск) по данному элементу за период;

Т — продолжительность периода;

Нз — норма запаса оборотных средств по данному элементу.

10.

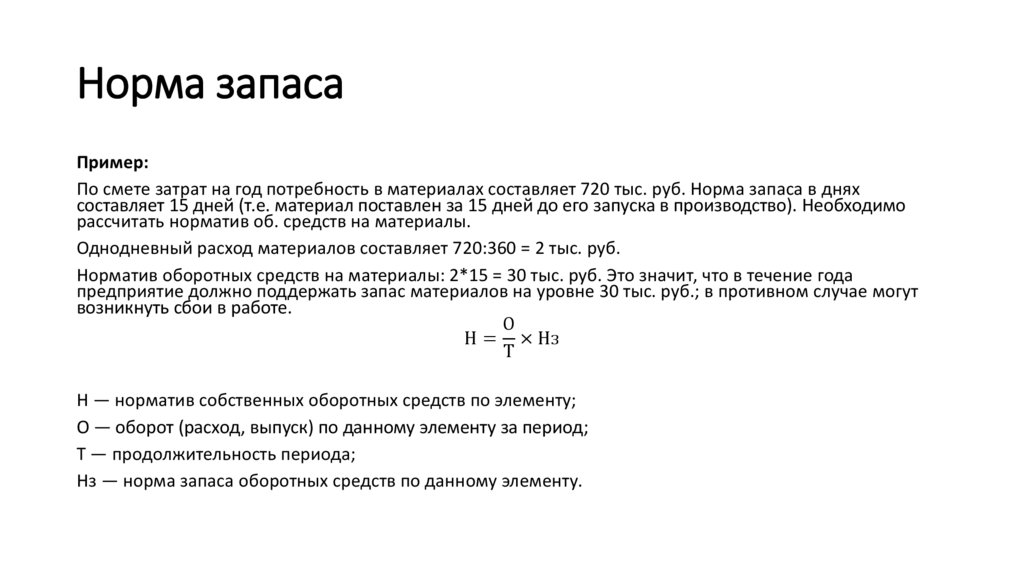

Норма запасаПример:

По смете затрат на год потребность в материалах составляет 720 тыс. руб. Норма запаса в днях

составляет 15 дней (т.е. материал поставлен за 15 дней до его запуска в производство). Необходимо

рассчитать норматив об. средств на материалы.

Однодневный расход материалов составляет 720:360 = 2 тыс. руб.

Норматив оборотных средств на материалы: 2*15 = 30 тыс. руб. Это значит, что в течение года

предприятие должно поддержать запас материалов на уровне 30 тыс. руб.; в противном случае могут

возникнуть сбои в работе.

О

Н = × Нз

Т

Н — норматив собственных оборотных средств по элементу;

О — оборот (расход, выпуск) по данному элементу за период;

Т — продолжительность периода;

Нз — норма запаса оборотных средств по данному элементу.

11.

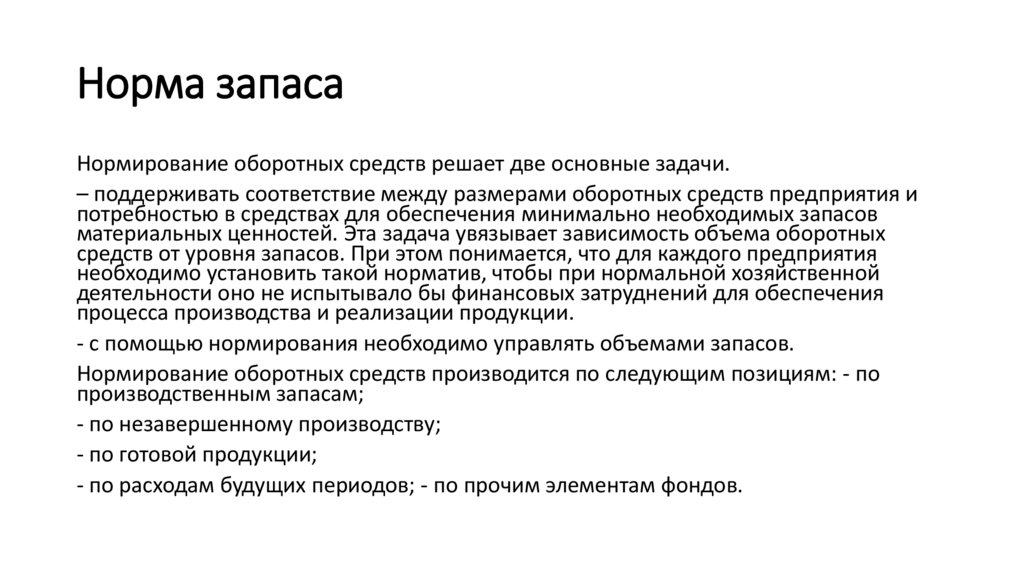

Норма запасаНормирование оборотных средств решает две основные задачи.

– поддерживать соответствие между размерами оборотных средств предприятия и

потребностью в средствах для обеспечения минимально необходимых запасов

материальных ценностей. Эта задача увязывает зависимость объема оборотных

средств от уровня запасов. При этом понимается, что для каждого предприятия

необходимо установить такой норматив, чтобы при нормальной хозяйственной

деятельности оно не испытывало бы финансовых затруднений для обеспечения

процесса производства и реализации продукции.

- с помощью нормирования необходимо управлять объемами запасов.

Нормирование оборотных средств производится по следующим позициям: - по

производственным запасам;

- по незавершенному производству;

- по готовой продукции;

- по расходам будущих периодов; - по прочим элементам фондов.

12.

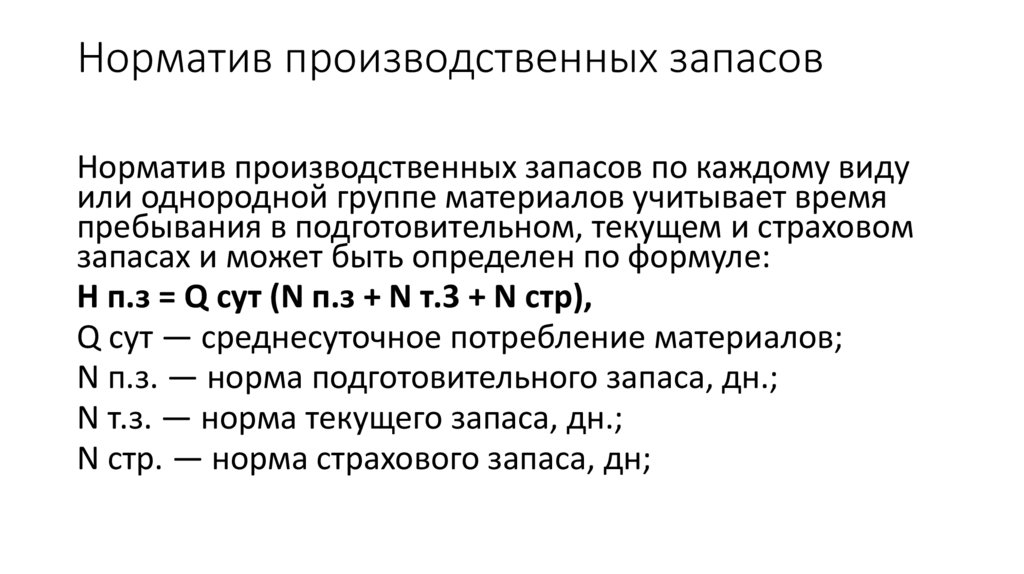

Норматив производственных запасовНорматив производственных запасов по каждому виду

или однородной группе материалов учитывает время

пребывания в подготовительном, текущем и страховом

запасах и может быть определен по формуле:

Н п.з = Q сут (N п.з + N т.3 + N стр),

Q сут — среднесуточное потребление материалов;

N п.з. — норма подготовительного запаса, дн.;

N т.з. — норма текущего запаса, дн.;

N стр. — норма страхового запаса, дн;

13.

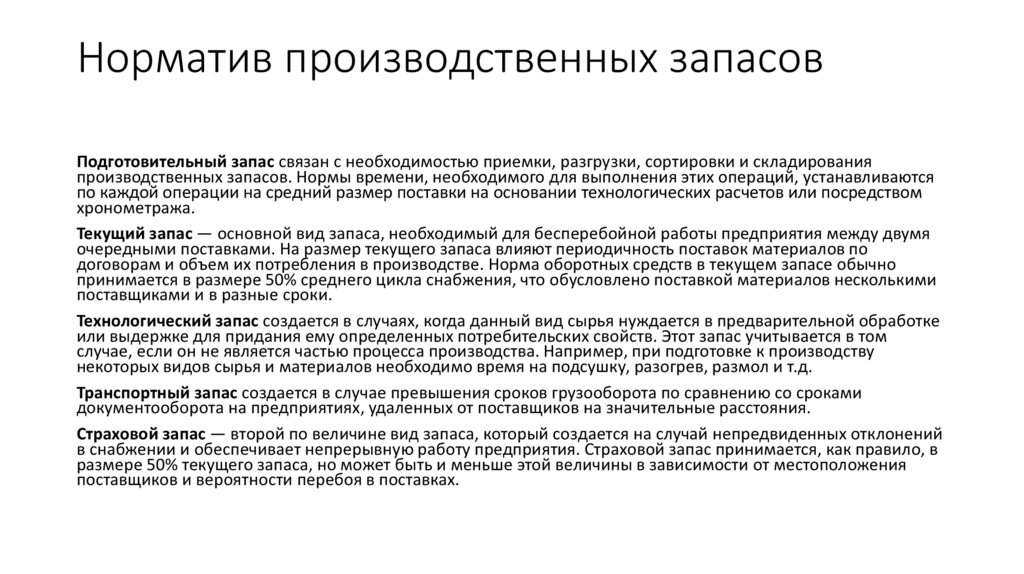

Норматив производственных запасовПодготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования

производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются

по каждой операции на средний размер поставки на основании технологических расчетов или посредством

хронометража.

Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя

очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по

договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно

принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими

поставщиками и в разные сроки.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке

или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том

случае, если он не является частью процесса производства. Например, при подготовке к производству

некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками

документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Страховой запас — второй по величине вид запаса, который создается на случай непредвиденных отклонений

в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в

размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения

поставщиков и вероятности перебоя в поставках.

14.

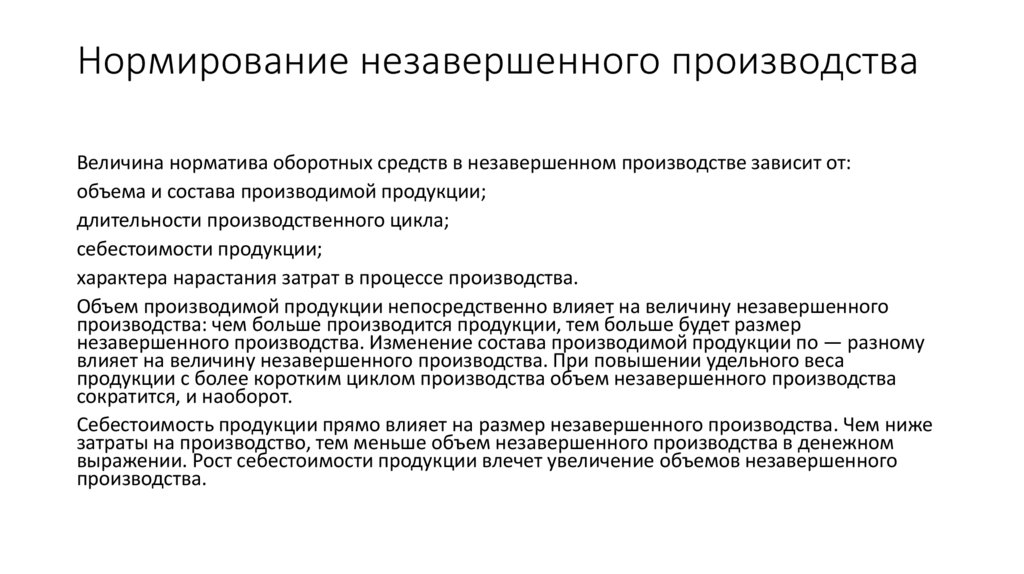

Нормирование незавершенного производстваВеличина норматива оборотных средств в незавершенном производстве зависит от:

объема и состава производимой продукции;

длительности производственного цикла;

себестоимости продукции;

характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного

производства: чем больше производится продукции, тем больше будет размер

незавершенного производства. Изменение состава производимой продукции по — разному

влияет на величину незавершенного производства. При повышении удельного веса

продукции с более коротким циклом производства объем незавершенного производства

сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже

затраты на производство, тем меньше объем незавершенного производства в денежном

выражении. Рост себестоимости продукции влечет увеличение объемов незавершенного

производства.

15.

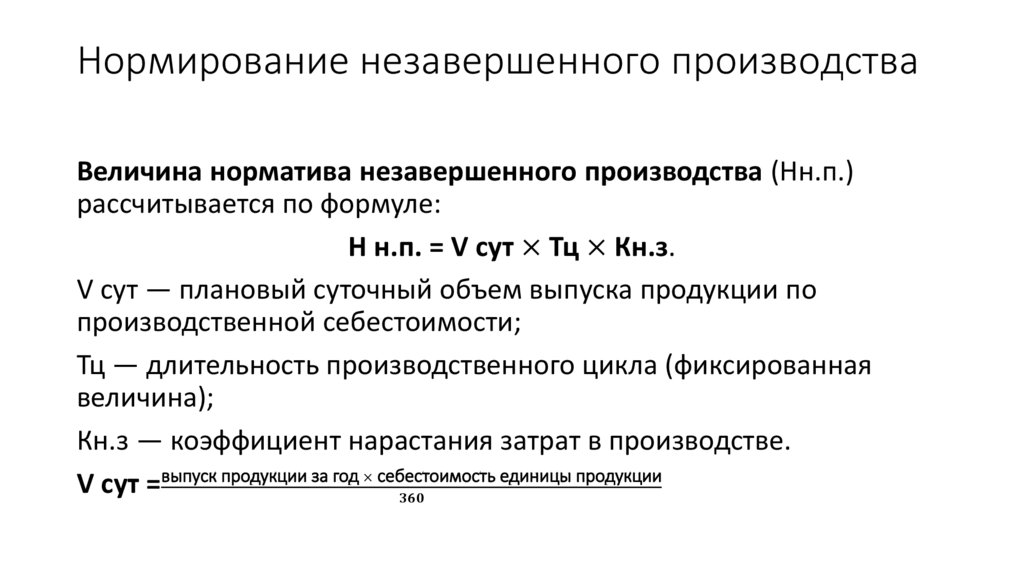

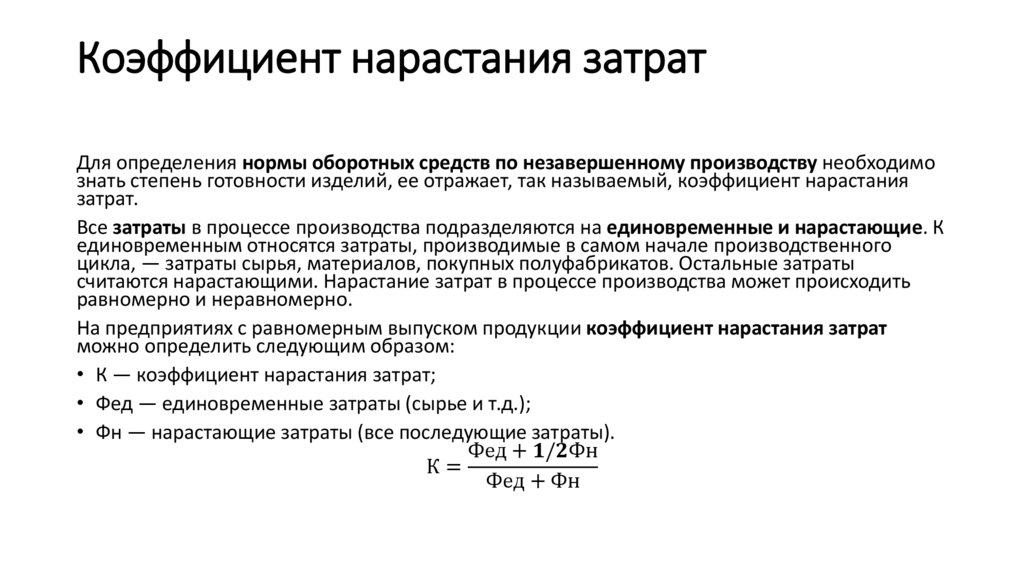

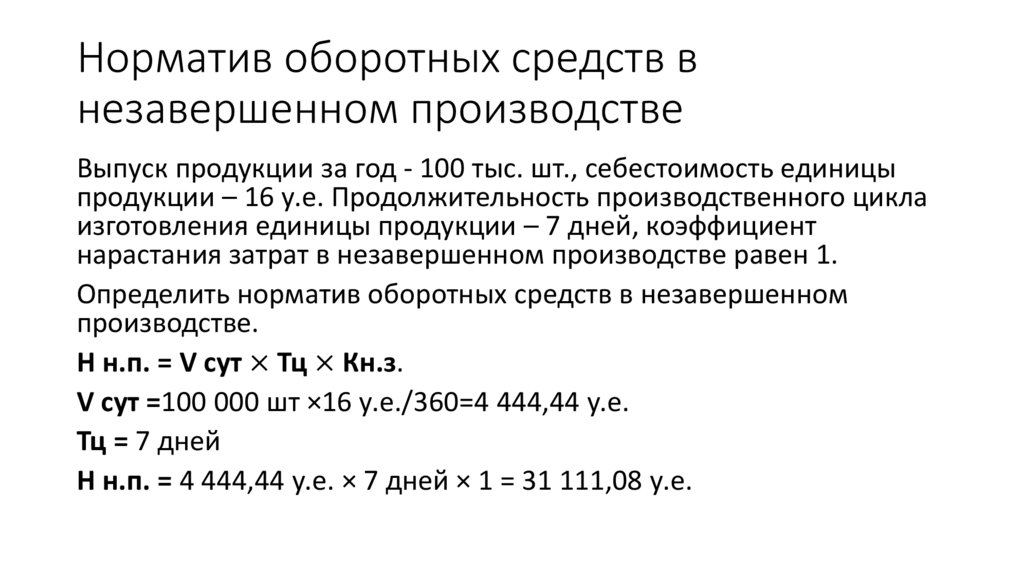

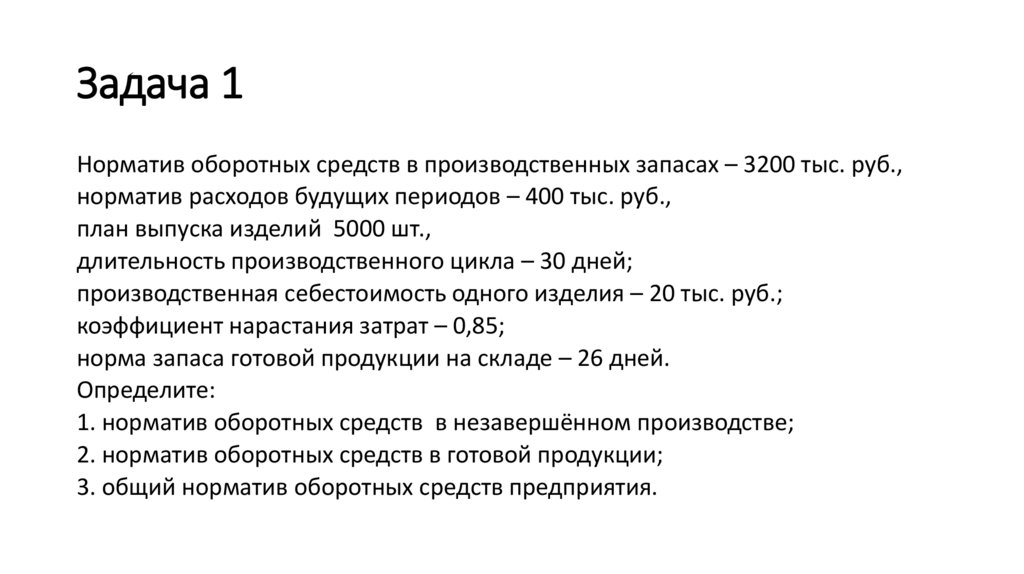

Нормирование незавершенного производстваВеличина норматива незавершенного производства (Нн.п.)

рассчитывается по формуле:

Н н.п. = V сут × Тц × Кн.з.

V сут — плановый суточный объем выпуска продукции по

производственной себестоимости;

Тц — длительность производственного цикла (фиксированная

величина);

Кн.з — коэффициент нарастания затрат в производстве.

единицы продукции

V сут =выпуск продукции за год × себестоимость