Экономика

Экономика Право

ПравоПохожие презентации:

")

")

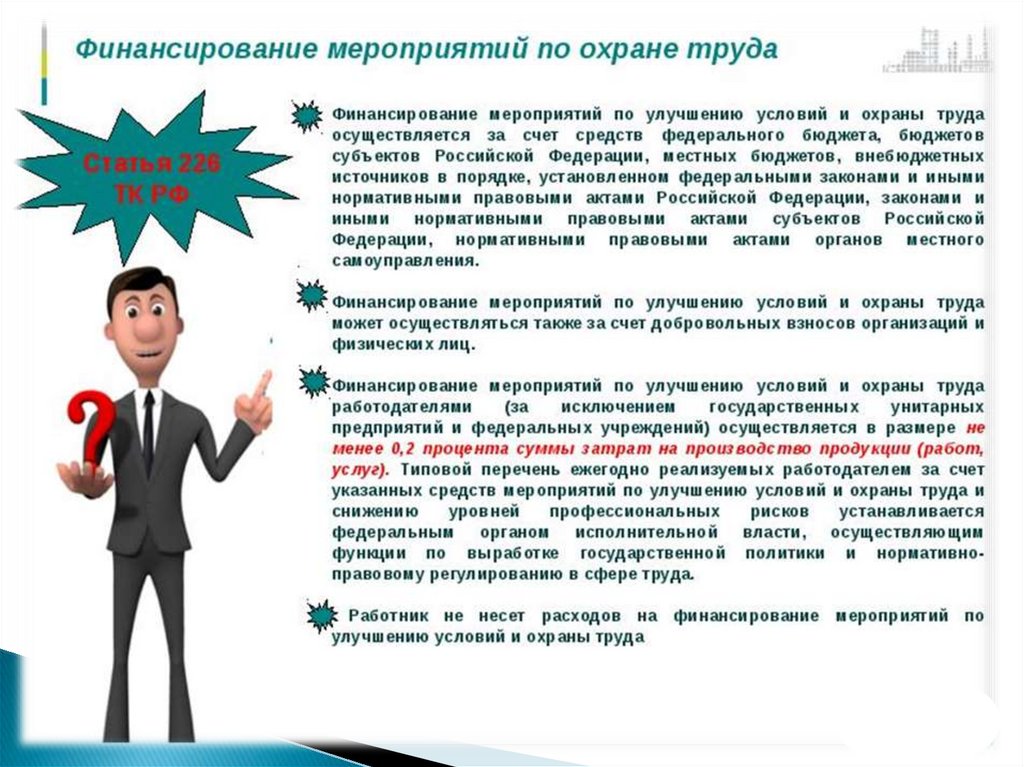

Экономическое обеспечение охраны труда

1.

2.

3.

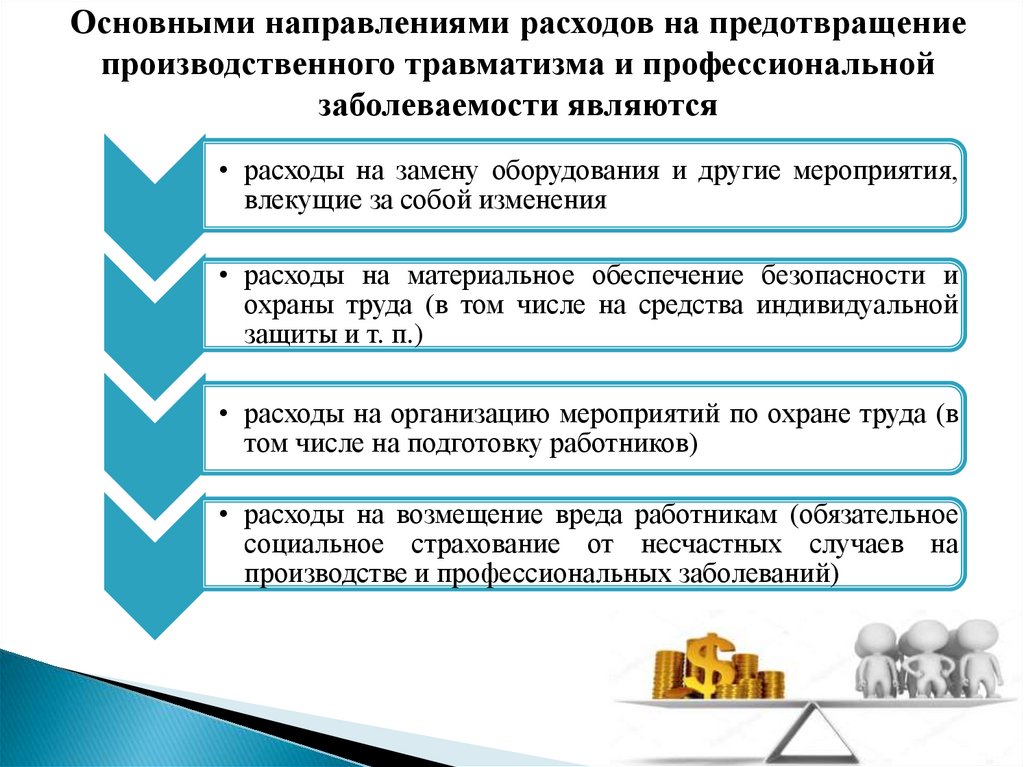

Основными направлениями расходов на предотвращениепроизводственного травматизма и профессиональной

заболеваемости являются

• расходы на замену оборудования и другие мероприятия,

влекущие за собой изменения

• расходы на материальное обеспечение безопасности и

охраны труда (в том числе на средства индивидуальной

защиты и т. п.)

• расходы на организацию мероприятий по охране труда (в

том числе на подготовку работников)

• расходы на возмещение вреда работникам (обязательное

социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний)

4.

5.

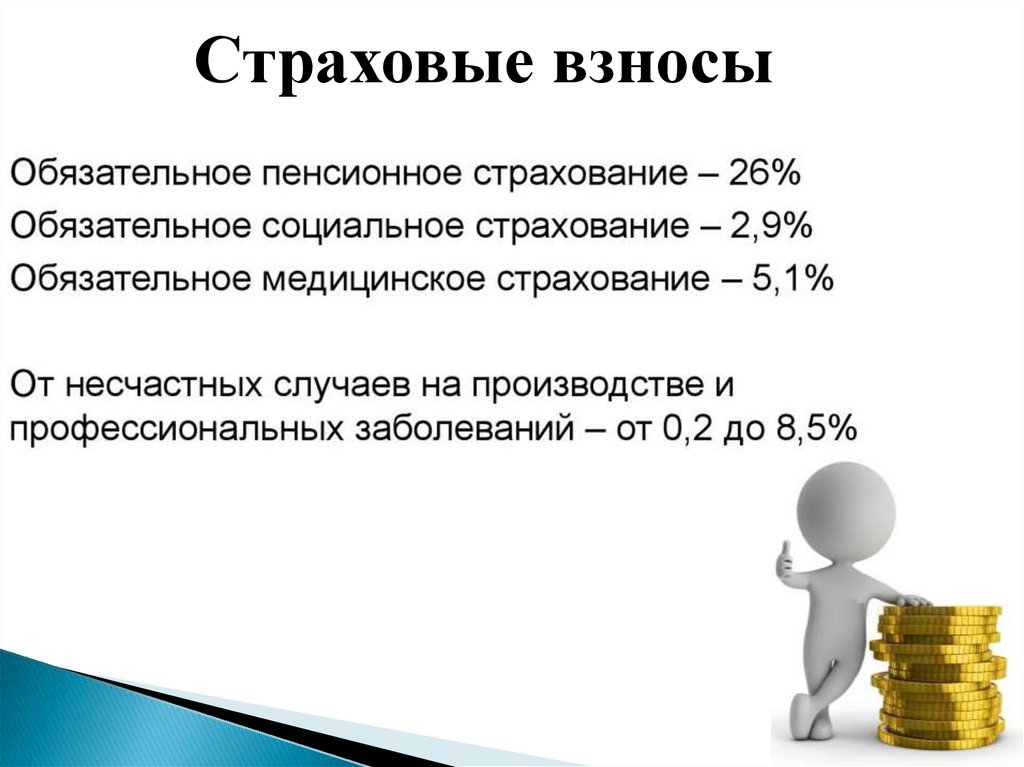

Страховые взносы6.

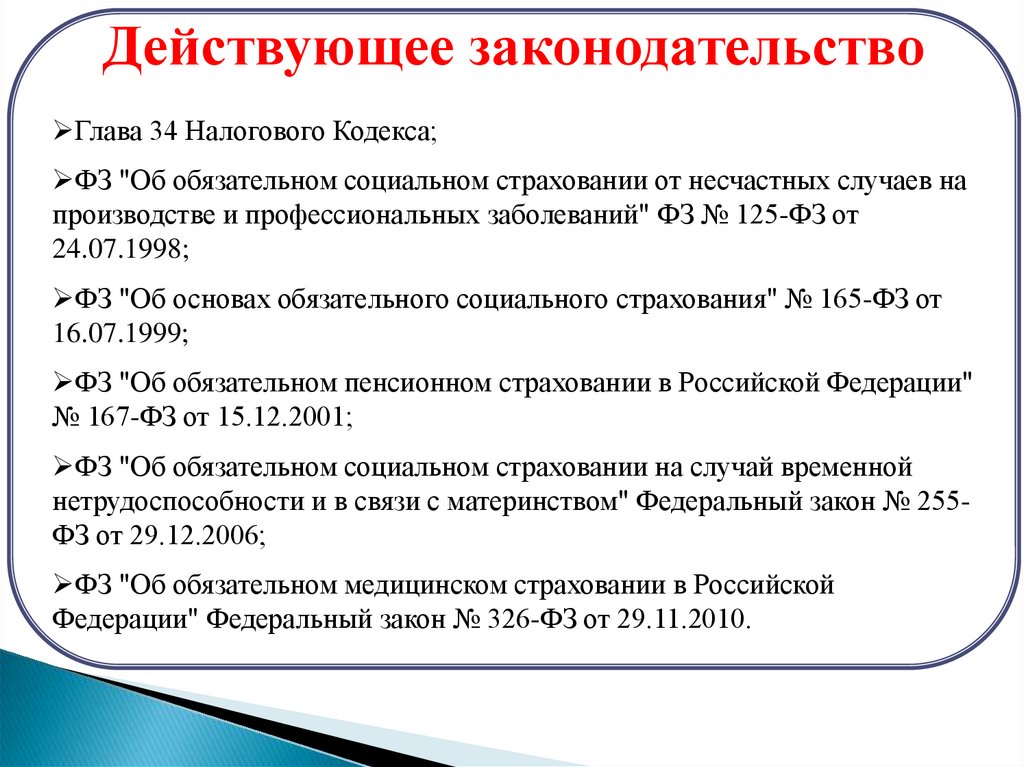

Действующее законодательствоГлава 34 Налогового Кодекса;

ФЗ "Об обязательном социальном страховании от несчастных случаев на

производстве и профессиональных заболеваний" ФЗ № 125-ФЗ от

24.07.1998;

ФЗ "Об основах обязательного социального страхования" № 165-ФЗ от

16.07.1999;

ФЗ "Об обязательном пенсионном страховании в Российской Федерации"

№ 167-ФЗ от 15.12.2001;

ФЗ "Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством" Федеральный закон № 255ФЗ от 29.12.2006;

ФЗ "Об обязательном медицинском страховании в Российской

Федерации" Федеральный закон № 326-ФЗ от 29.11.2010.

7.

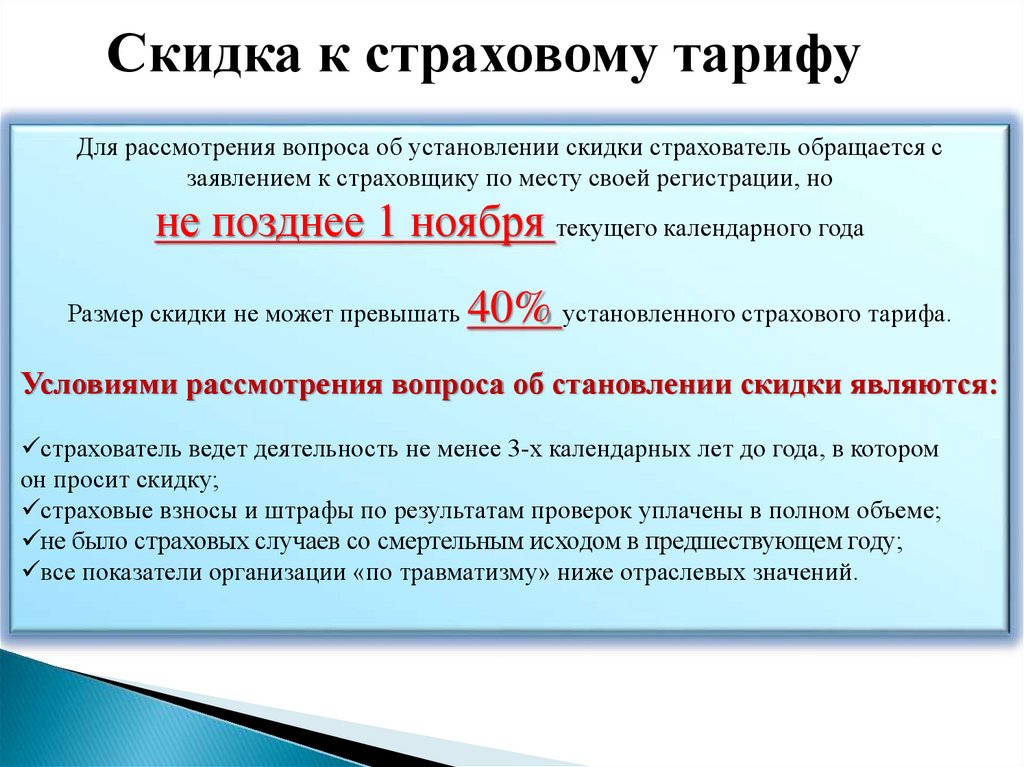

Скидка к страховому тарифуДля рассмотрения вопроса об установлении скидки страхователь обращается с

заявлением к страховщику по месту своей регистрации, но

не позднее 1 ноября текущего календарного года

Размер скидки не может превышать

40% установленного страхового тарифа.

Условиями рассмотрения вопроса об становлении скидки являются:

страхователь ведет деятельность не менее 3-х календарных лет до года, в котором

он просит скидку;

страховые взносы и штрафы по результатам проверок уплачены в полном объеме;

не было страховых случаев со смертельным исходом в предшествующем году;

все показатели организации «по травматизму» ниже отраслевых значений.