Финансы

ФинансыПохожие презентации:

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

1.

ТЕМА:ПОНЯТИЕ ОБ ОСНОВНЫХ

СРЕДСТВАХ.

КЛАССИФИКАЦИЯ,

ОЦЕНКА И ЗАДАЧИ

БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫХ СРЕДСТВ

2.

Вопросы к теме:1. Понятие об основных средствах.

2. Классификация основных средств.

3. Оценка основных средств.

4. Задачи бухгалтерского учета

основных средств.

5. Понятие об инвентарном объекте

основных средств.

3.

ОСНОВНЫЕ СРЕДСТВА –это часть средств производства,

которая в течение многих

производственных циклов

сохраняет свою натуральную

форму и переносит свою

стоимость по частям на готовую

продукцию или оказываемые

услуги.

4.

Основные средствапредприятия

представляют собой

совокупность материальновещественных ценностей,

действующих в натуральной

форме в течение длительного

времени как в сфере

материального производства, так

и в непроизводственной сфере.

5.

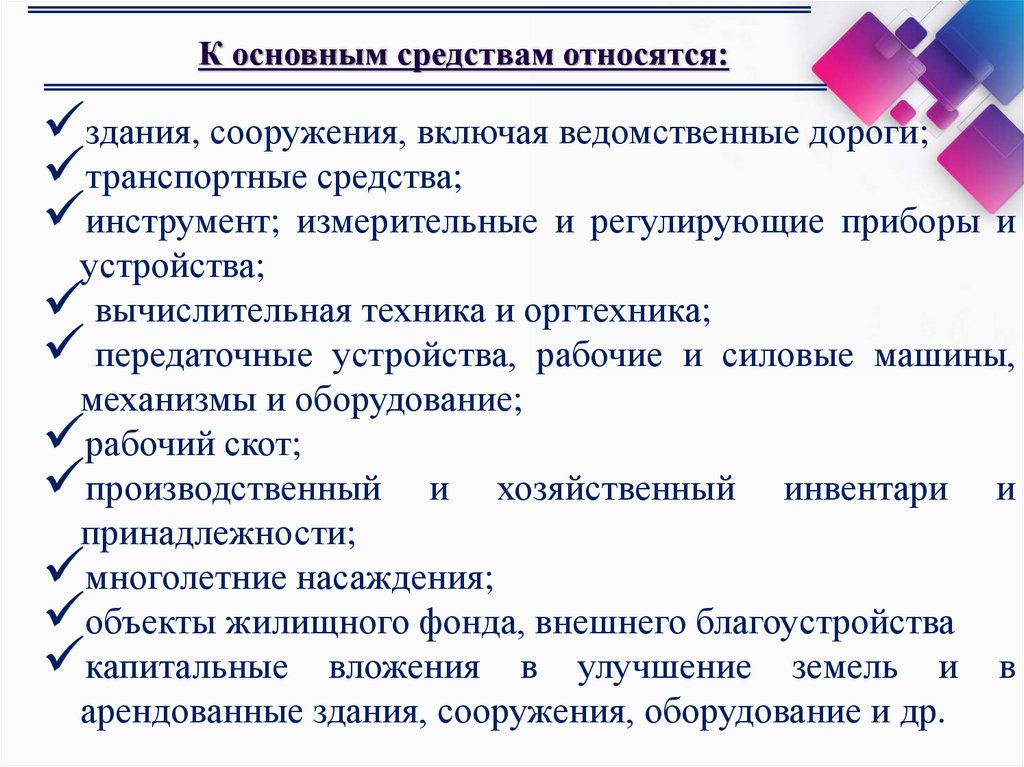

К основным средствам относятся:здания, сооружения, включая ведомственные дороги;

транспортные средства;

инструмент; измерительные и регулирующие приборы и

устройства;

вычислительная техника и оргтехника;

передаточные устройства, рабочие и силовые машины,

механизмы и оборудование;

рабочий скот;

производственный и хозяйственный инвентари и

принадлежности;

многолетние насаждения;

объекты жилищного фонда, внешнего благоустройства

капитальные вложения в улучшение земель и в

арендованные здания, сооружения, оборудование и др.

6.

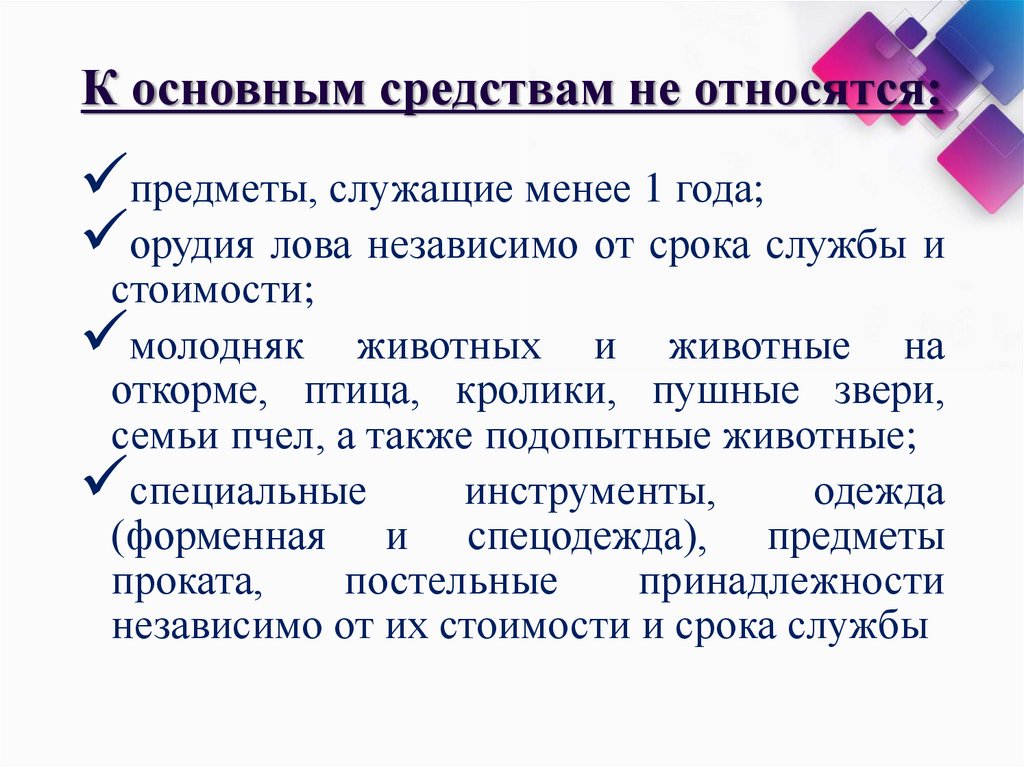

К основным средствам не относятся:предметы, служащие менее 1 года;

орудия лова независимо от срока службы и

стоимости;

молодняк животных и животные на

откорме, птица, кролики, пушные звери,

семьи пчел, а также подопытные животные;

специальные

инструменты,

одежда

(форменная и спецодежда), предметы

проката,

постельные

принадлежности

независимо от их стоимости и срока службы

7.

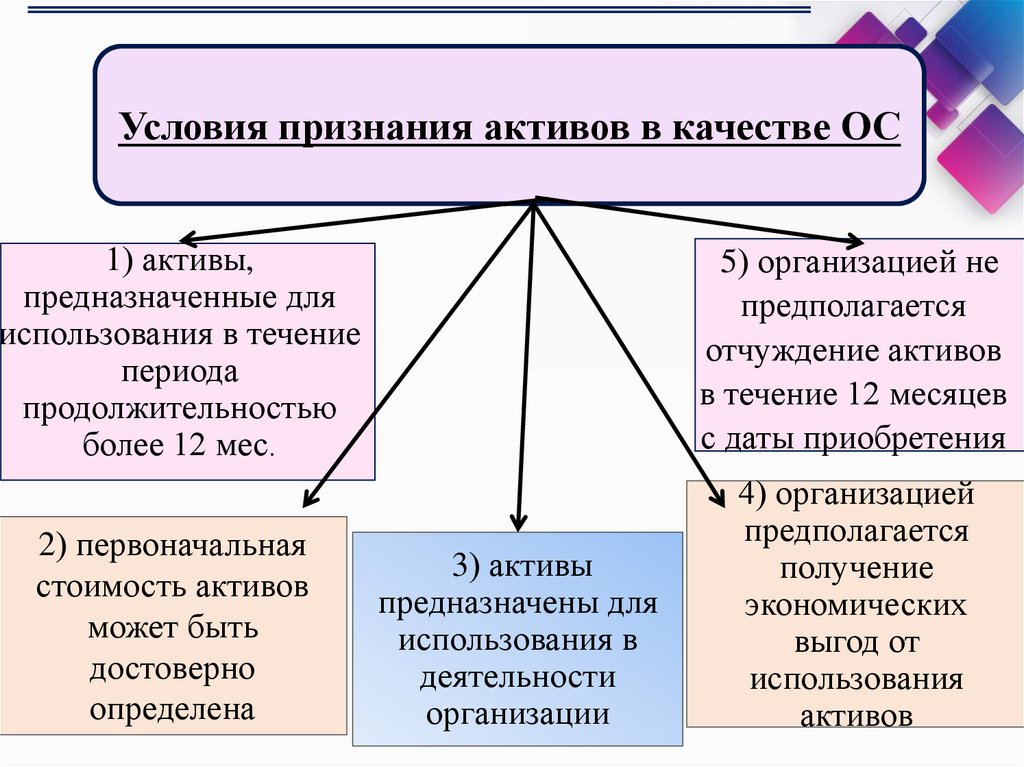

Условия признания активов в качестве ОС1) активы,

предназначенные для

использования в течение

периода

продолжительностью

более 12 мес.

5) организацией не

предполагается

отчуждение активов

в течение 12 месяцев

с даты приобретения

2) первоначальная

стоимость активов

может быть

достоверно

определена

4) организацией

предполагается

получение

экономических

выгод от

использования

активов

3) активы

предназначены для

использования в

деятельности

организации

8.

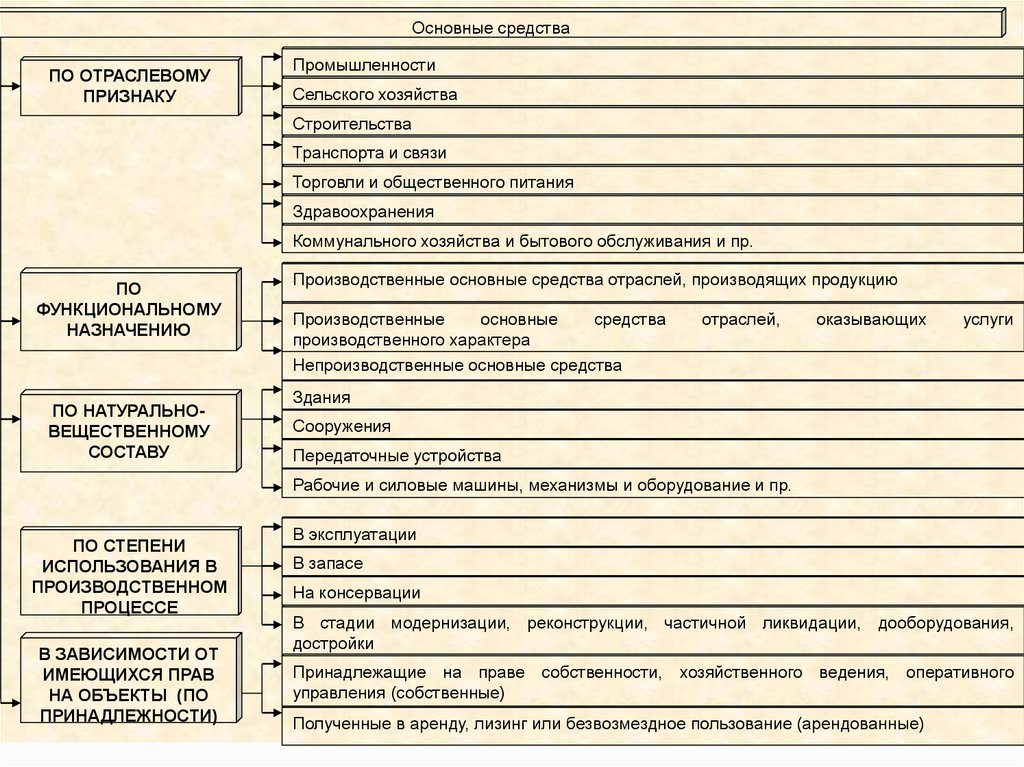

Основные средстваПО ОТРАСЛЕВОМУ

ПРИЗНАКУ

Промышленности

Сельского хозяйства

Строительства

Транспорта и связи

Торговли и общественного питания

Здравоохранения

Коммунального хозяйства и бытового обслуживания и пр.

ПО

ФУНКЦИОНАЛЬНОМУ

НАЗНАЧЕНИЮ

ПО НАТУРАЛЬНОВЕЩЕСТВЕННОМУ

СОСТАВУ

Производственные основные средства отраслей, производящих продукцию

Производственные

основные

средства

производственного характера

Непроизводственные основные средства

отраслей,

оказывающих

услуги

Здания

Сооружения

Передаточные устройства

Рабочие и силовые машины, механизмы и оборудование и пр.

ПО СТЕПЕНИ

ИСПОЛЬЗОВАНИЯ В

ПРОИЗВОДСТВЕННОМ

ПРОЦЕССЕ

В ЗАВИСИМОСТИ ОТ

ИМЕЮЩИХСЯ ПРАВ

НА ОБЪЕКТЫ (ПО

ПРИНАДЛЕЖНОСТИ)

В эксплуатации

В запасе

На консервации

В стадии модернизации, реконструкции, частичной ликвидации, дооборудования,

достройки

Принадлежащие на праве собственности, хозяйственного ведения, оперативного

управления (собственные)

Полученные в аренду, лизинг или безвозмездное пользование (арендованные)

9.

ИНСТРУКЦИЯПО

БУХГАЛТЕРСКОМУ

УЧЕТУ ОСНОВНЫХ

СРЕДСТВ

Постановление

Министерства финансов

Республики Беларусь

30.04.2012 N 26

10.

Припоступлении

на

предприятие

основные

средства принимаются к

учету

по ПЕРВОНАЧАЛЬНОЙ

СТОИМОСТИ

11.

Первоначальная стоимость приобретенныхосновных средств определяется в сумме

фактических затрат на их приобретение,

включая:

- стоимость приобретения основных средств;

- таможенные сборы и пошлины;

- проценты по кредитам и займам;

- затраты по страхованию при доставке;

- затраты на услуги других лиц, связанные с

приведением основных средств в состояние,

пригодное для использования;

- иные затраты, непосредственно связанные с

приобретением,

доставкой,

установкой,

монтажом основных средств и приведением

их в состояние, пригодное для использования.

12.

Первоначальная стоимость ОС, внесенных собственником имущества всчет вклада в УК и первоначальная стоимость ОС выявленных в

результате инвентаризации как излишки определяется на основе

оценочной стоимости.

организации

ОС,

сумме

фактических

затрат

распределяемых переменных косвенных затрат

и

Первоначальная

стоимость,

созданных

в

определяется

на их

создание.

Первоначальная стоимость безвозмездно полученных от др. лиц ОС

осуществляется исходя из их текущей

рыночной стоимости.

13.

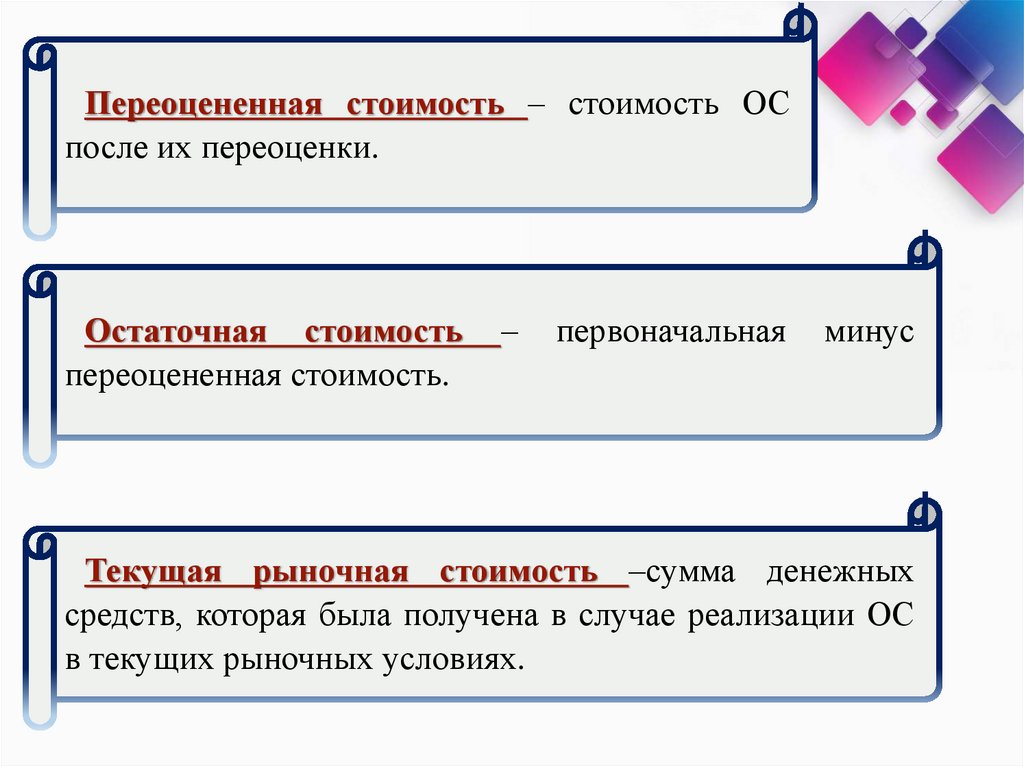

Переоцененная стоимость – стоимость ОСпосле их переоценки.

Остаточная стоимость

переоцененная стоимость.

–

первоначальная

минус

Текущая рыночная стоимость –сумма денежных

средств, которая была получена в случае реализации ОС

в текущих рыночных условиях.

14.

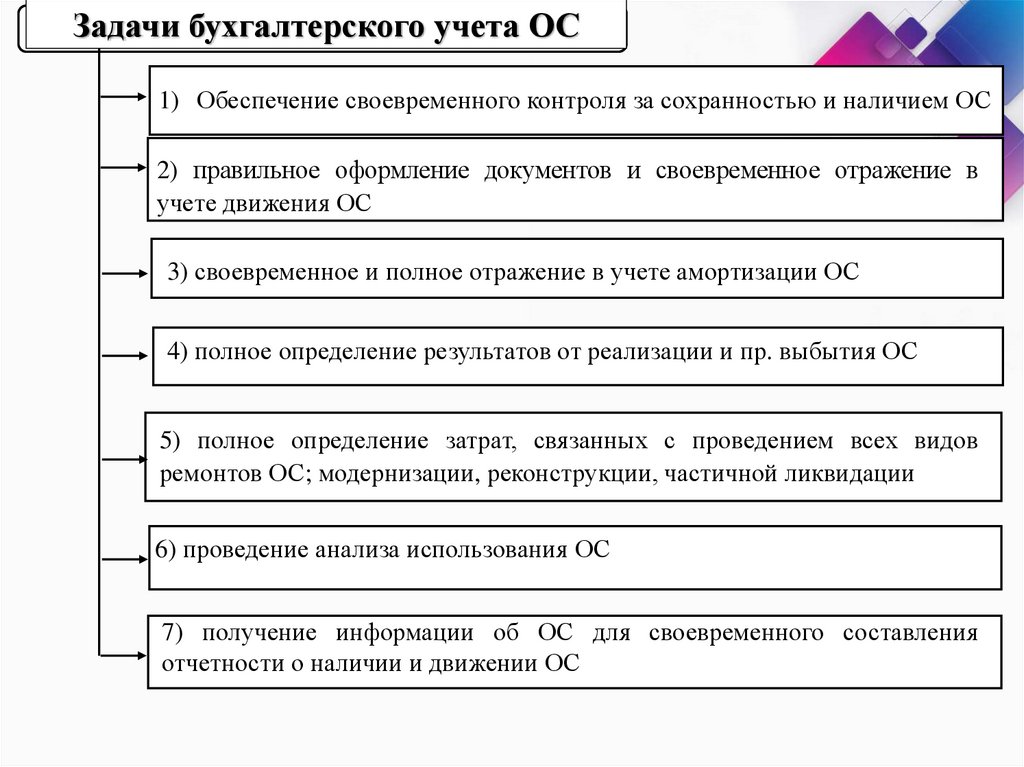

Задачи бухгалтерского учета ОС1) Обеспечение своевременного контроля за сохранностью и наличием ОС

2) правильное оформление документов и своевременное отражение в

учете движения ОС

3) своевременное и полное отражение в учете амортизации ОС

4) полное определение результатов от реализации и пр. выбытия ОС

5) полное определение затрат, связанных с проведением всех видов

ремонтов ОС; модернизации, реконструкции, частичной ликвидации

6) проведение анализа использования ОС

7) получение информации об ОС для своевременного составления

отчетности о наличии и движении ОС

15.

ЕДИНИЦЕЙБУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫХ СРЕДСТВ

ЯВЛЯЕТСЯ

ИНВЕНТАРНЫЙ

ОБЪЕКТ

16.

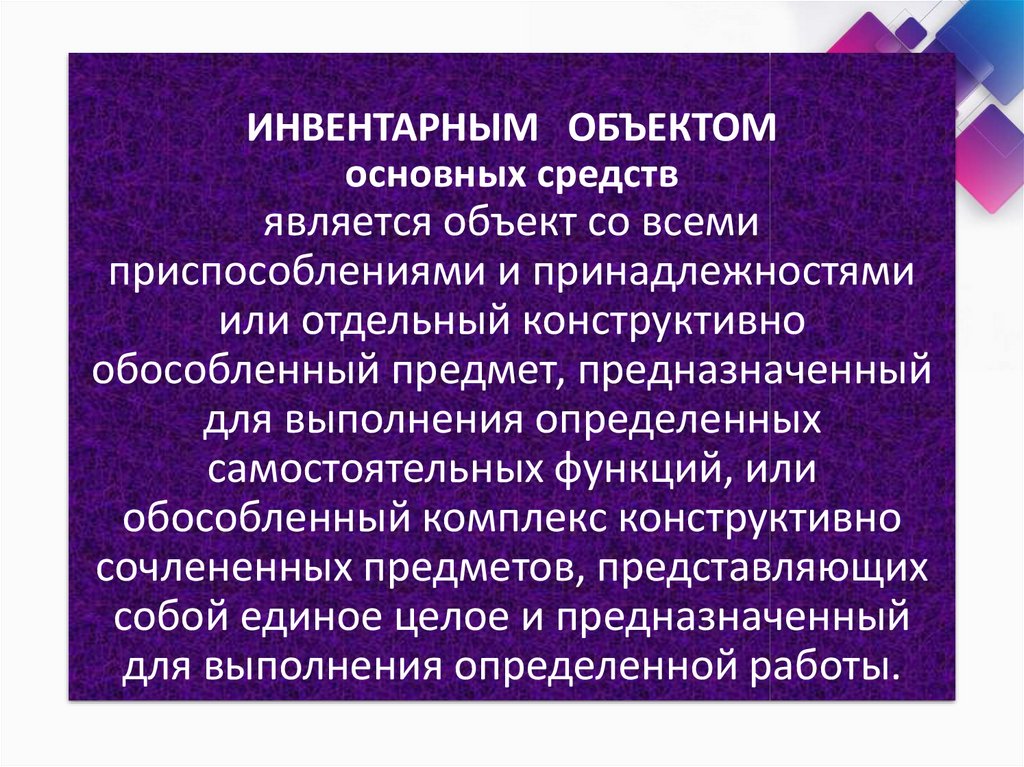

ИНВЕНТАРНЫМ ОБЪЕКТОМосновных средств

является объект со всеми

приспособлениями и принадлежностями

или отдельный конструктивно

обособленный предмет, предназначенный

для выполнения определенных

самостоятельных функций, или

обособленный комплекс конструктивно

сочлененных предметов, представляющих

собой единое целое и предназначенный

для выполнения определенной работы.

17.

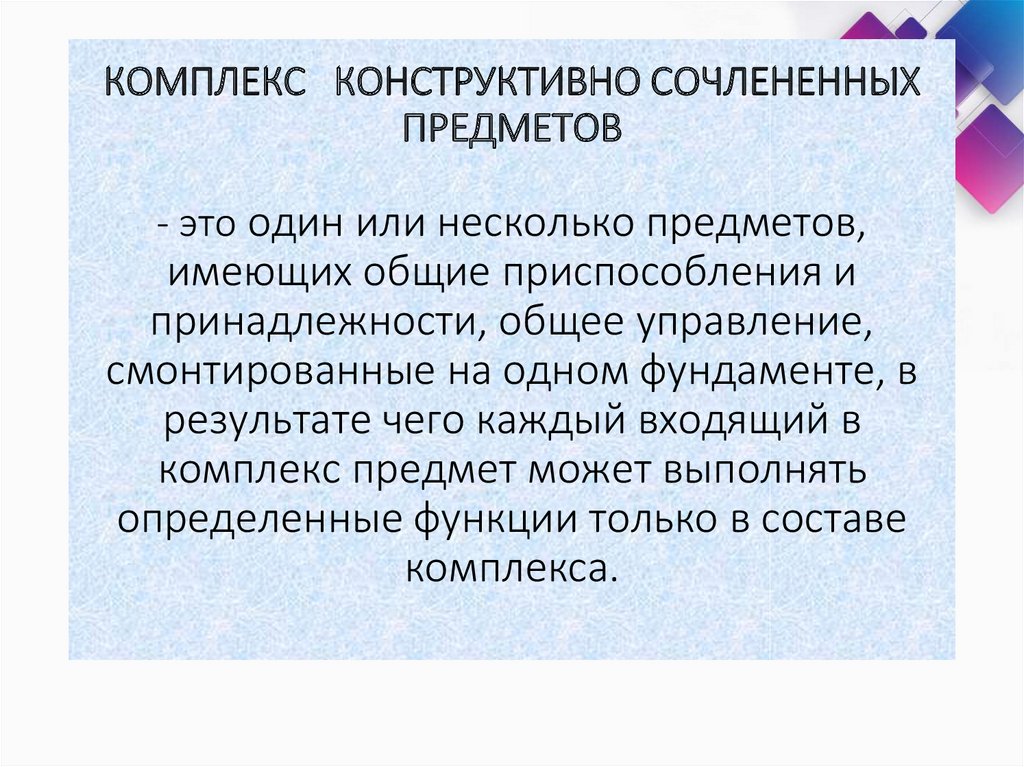

КОМПЛЕКС КОНСТРУКТИВНО СОЧЛЕНЕННЫХПРЕДМЕТОВ

- это один или несколько предметов,

имеющих общие приспособления и

принадлежности, общее управление,

смонтированные на одном фундаменте, в

результате чего каждый входящий в

комплекс предмет может выполнять

определенные функции только в составе

комплекса.

18.

Если основное средствосостоит из частей,

имеющих различные сроки полезного

использования,

то каждая такая часть принимается

к бухгалтерскому учету

как отдельный инвентарный объект

основных средств

19.

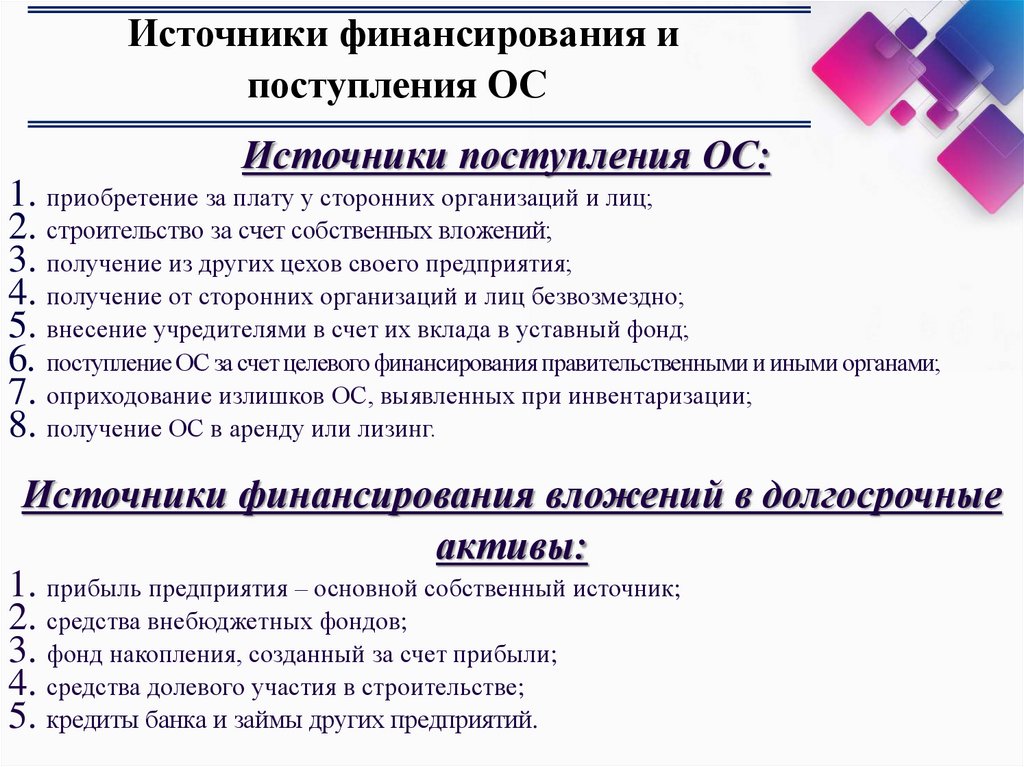

Источники финансирования ипоступления ОС

Источники поступления ОС:

1. приобретение за плату у сторонних организаций и лиц;

2. строительство за счет собственных вложений;

3. получение из других цехов своего предприятия;

4. получение от сторонних организаций и лиц безвозмездно;

5. внесение учредителями в счет их вклада в уставный фонд;

6. поступление ОС за счет целевого финансирования правительственными и иными органами;

7. оприходование излишков ОС, выявленных при инвентаризации;

8. получение ОС в аренду или лизинг.

Источники финансирования вложений в долгосрочные

активы:

1. прибыль предприятия – основной собственный источник;

2. средства внебюджетных фондов;

3. фонд накопления, созданный за счет прибыли;

4. средства долевого участия в строительстве;

5. кредиты банка и займы других предприятий.

20.

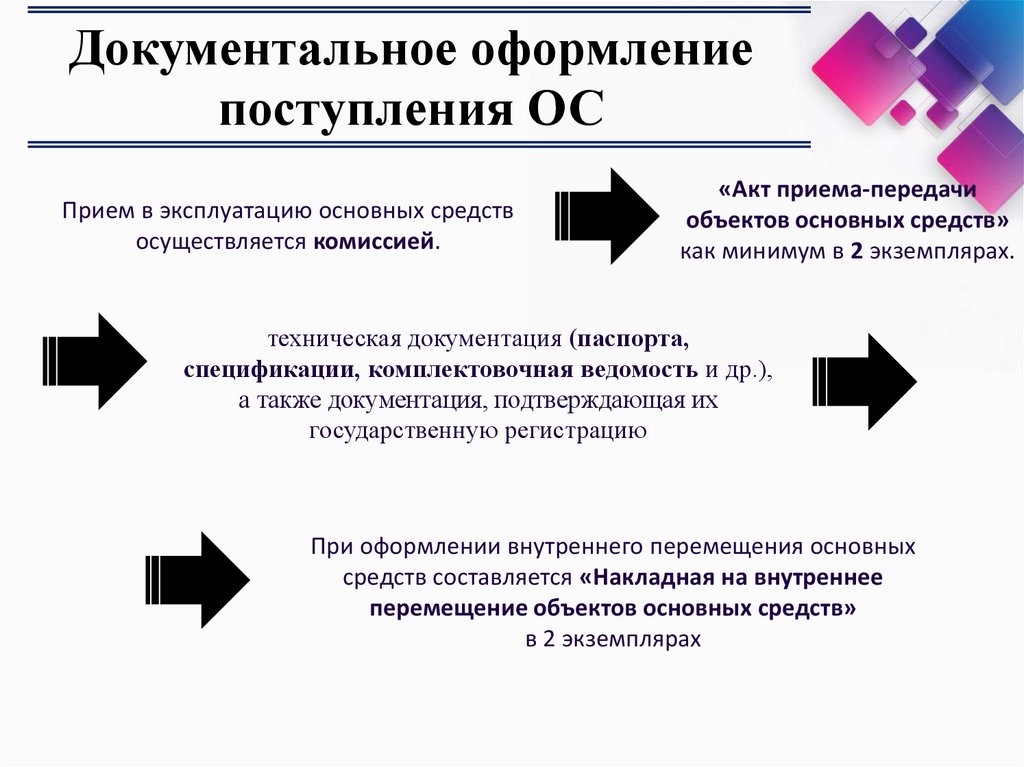

Документальное оформлениепоступления ОС

Прием в эксплуатацию основных средств

осуществляется комиссией.

«Акт приема-передачи

объектов основных средств»

как минимум в 2 экземплярах.

техническая документация (паспорта,

спецификации, комплектовочная ведомость и др.),

а также документация, подтверждающая их

государственную регистрацию

При оформлении внутреннего перемещения основных

средств составляется «Накладная на внутреннее

перемещение объектов основных средств»

в 2 экземплярах

21.

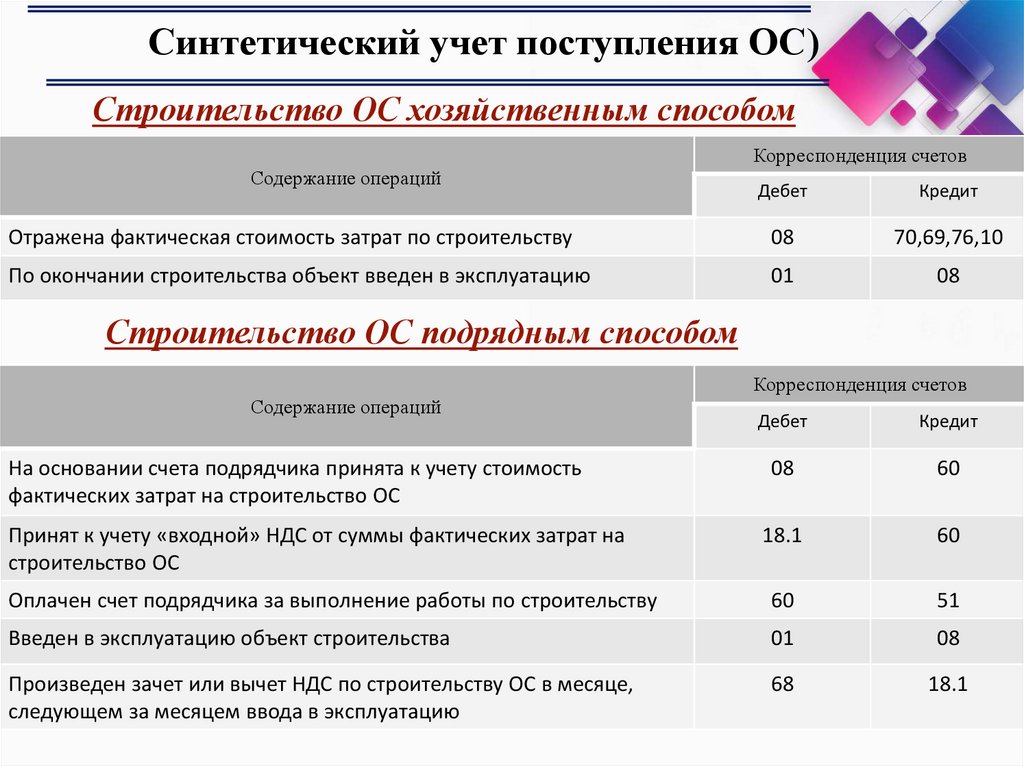

Синтетический учет поступления ОС)Строительство ОС хозяйственным способом

Корреспонденция счетов

Содержание операций

Дебет

Кредит

Отражена фактическая стоимость затрат по строительству

08

70,69,76,10

По окончании строительства объект введен в эксплуатацию

01

08

Строительство ОС подрядным способом

Корреспонденция счетов

Содержание операций

Дебет

Кредит

08

60

18.1

60

Оплачен счет подрядчика за выполнение работы по строительству

60

51

Введен в эксплуатацию объект строительства

01

08

Произведен зачет или вычет НДС по строительству ОС в месяце,

следующем за месяцем ввода в эксплуатацию

68

18.1

На основании счета подрядчика принята к учету стоимость

фактических затрат на строительство ОС

Принят к учету «входной» НДС от суммы фактических затрат на

строительство ОС

22.

Приобретение ОС, не требующие монтажа, заплату у сторон. организаций и лиц

Корреспонденция счетов

Содержание операций

Дебет

Кредит

08

60

18.1

60

Произведена оплата поставщику за приобретенный объект ОС

(с учетом НДС)

60

51

Отражены расходы по транспортировке (доставке) ОС собственным

транспортом

08

23

Объект введен в эксплуатацию

01

08

Произведен зачет или вычет НДС по приобретенным ОС в месяце,

следующем за месяцем ввода в эксплуатацию

68

18.1

Принят к бух учету, получ. объект ОС (по цене поставщика без НДС)

Принят к учету «входной» НДС(ставка 20%)

23.

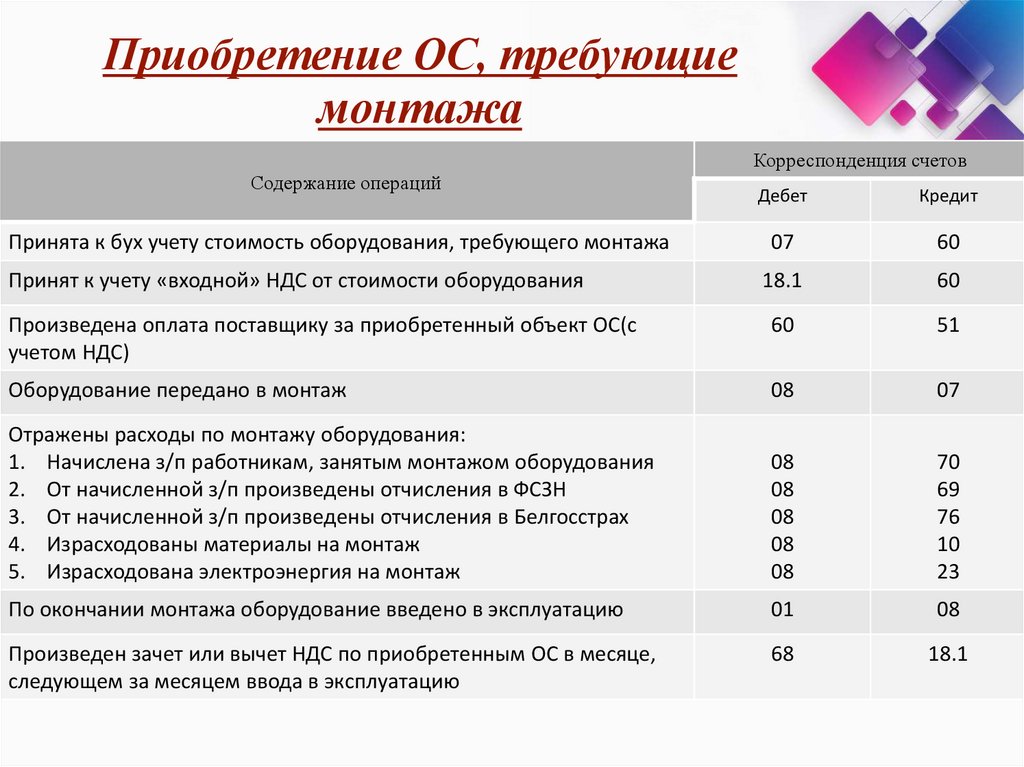

Приобретение ОС, требующиемонтажа

Корреспонденция счетов

Содержание операций

Дебет

Кредит

07

60

18.1

60

Произведена оплата поставщику за приобретенный объект ОС(с

учетом НДС)

60

51

Оборудование передано в монтаж

08

07

Отражены расходы по монтажу оборудования:

1. Начислена з/п работникам, занятым монтажом оборудования

2. От начисленной з/п произведены отчисления в ФСЗН

3. От начисленной з/п произведены отчисления в Белгосстрах

4. Израсходованы материалы на монтаж

5. Израсходована электроэнергия на монтаж

08

08

08

08

08

70

69

76

10

23

По окончании монтажа оборудование введено в эксплуатацию

01

08

Произведен зачет или вычет НДС по приобретенным ОС в месяце,

следующем за месяцем ввода в эксплуатацию

68

18.1

Принята к бух учету стоимость оборудования, требующего монтажа

Принят к учету «входной» НДС от стоимости оборудования

24.

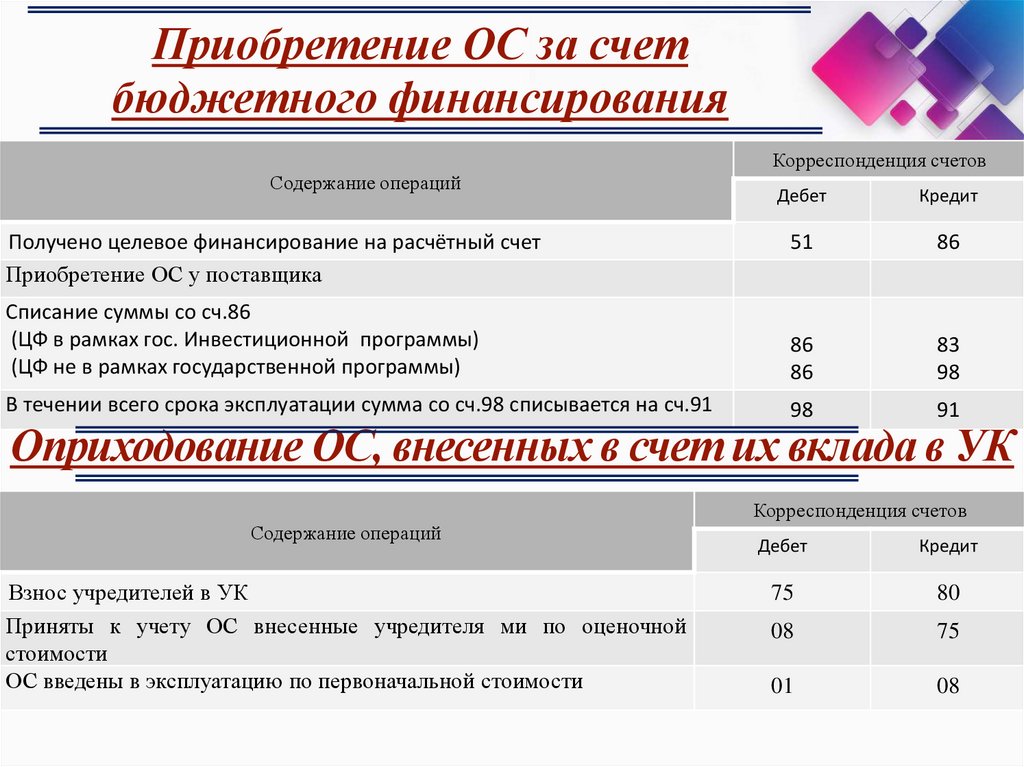

Приобретение ОС за счетбюджетного финансирования

Корреспонденция счетов

Содержание операций

Дебет

Кредит

51

86

Списание суммы со сч.86

(ЦФ в рамках гос. Инвестиционной программы)

(ЦФ не в рамках государственной программы)

86

86

83

98

В течении всего срока эксплуатации сумма со сч.98 списывается на сч.91

98

91

Получено целевое финансирование на расчётный счет

Приобретение ОС у поставщика

Оприходование ОС, внесенных в счет их вклада в УК

Корреспонденция счетов

Содержание операций

Взнос учредителей в УК

Приняты к учету ОС внесенные учредителя ми по оценочной

стоимости

ОС введены в эксплуатацию по первоначальной стоимости

Дебет

Кредит

75

80

08

75

01

08

25.

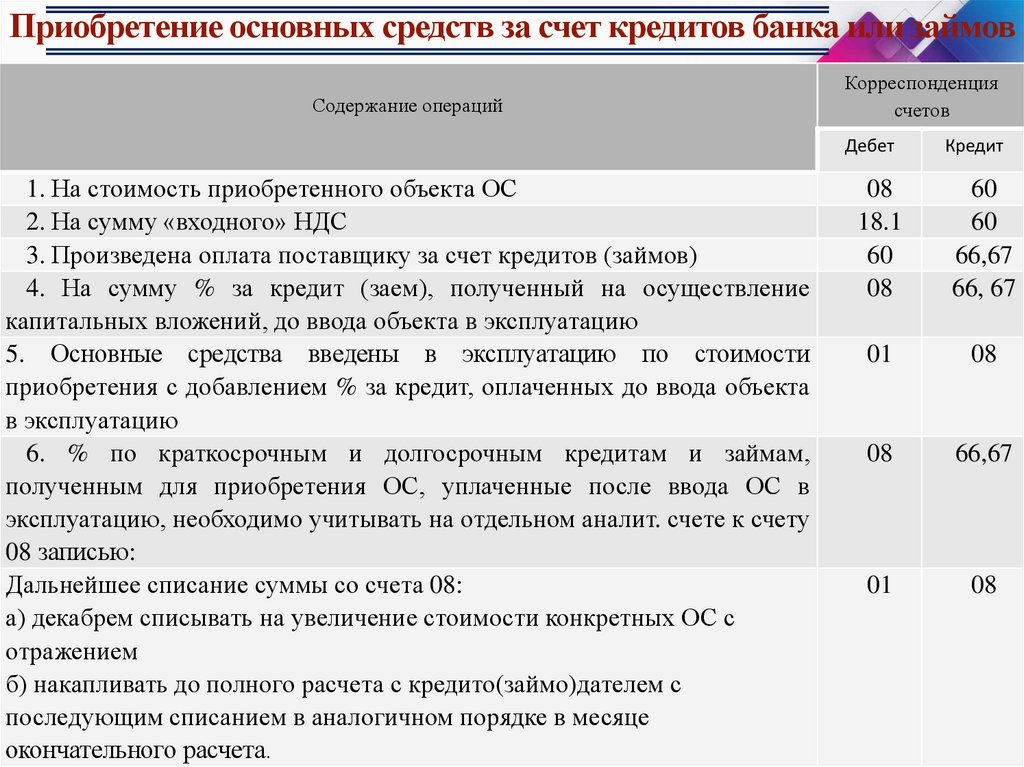

Приобретение основных средств за счет кредитов банка или займовСодержание операций

Корреспонденция

счетов

Дебет

1. На стоимость приобретенного объекта ОС

2. На сумму «входного» НДС

3. Произведена оплата поставщику за счет кредитов (займов)

4. На сумму % за кредит (заем), полученный на осуществление

капитальных вложений, до ввода объекта в эксплуатацию

5. Основные средства введены в эксплуатацию по стоимости

приобретения с добавлением % за кредит, оплаченных до ввода объекта

в эксплуатацию

6. % по краткосрочным и долгосрочным кредитам и займам,

полученным для приобретения ОС, уплаченные после ввода ОС в

эксплуатацию, необходимо учитывать на отдельном аналит. счете к счету

08 записью:

Дальнейшее списание суммы со счета 08:

а) декабрем списывать на увеличение стоимости конкретных ОС с

отражением

б) накапливать до полного расчета с кредито(займо)дателем с

последующим списанием в аналогичном порядке в месяце

окончательного расчета.

Кредит

08

18.1

60

08

60

60

66,67

66, 67

01

08

08

66,67

01

08

26.

Порядок начисления и учета амортизации ОСАмортизация – процесс перенесения стоимости ОС на стоимость

произведенных с их использованием товаров, работ и услуг

К амортизируемым объектам относятся:

1. имущество относимое к ОС(здания, сооружения)

2. капитальные затраты арендатора в улучшения

3.

полученного в аренду и

лизинг имущества

затраты лизингополучателя по доставке, монтажу полученного в аренду и

лизинг имущества.

Не относятся:

1. библиотечные фонды

2. фильмофонды, музейные и художественные ценности

3. земельные участки, памятники архитектуры и искусства

4. ОС государственных организаций находящиеся за границей.

27.

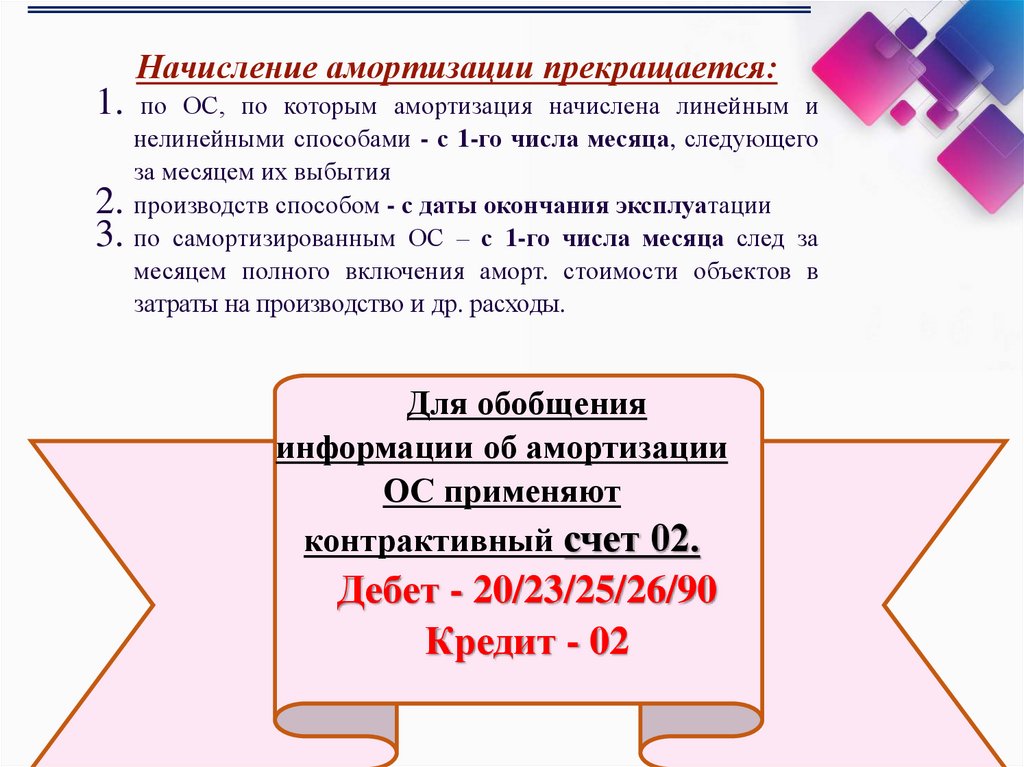

Начисление амортизации прекращается:1.

2.

3.

по ОС, по которым амортизация начислена линейным и

нелинейными способами - с 1-го числа месяца, следующего

за месяцем их выбытия

производств способом - с даты окончания эксплуатации

по самортизированным ОС – с 1-го числа месяца след за

месяцем полного включения аморт. стоимости объектов в

затраты на производство и др. расходы.

Для обобщения

информации об амортизации

ОС применяют

контрактивный счет 02.

Дебет - 20/23/25/26/90

Кредит - 02

28.

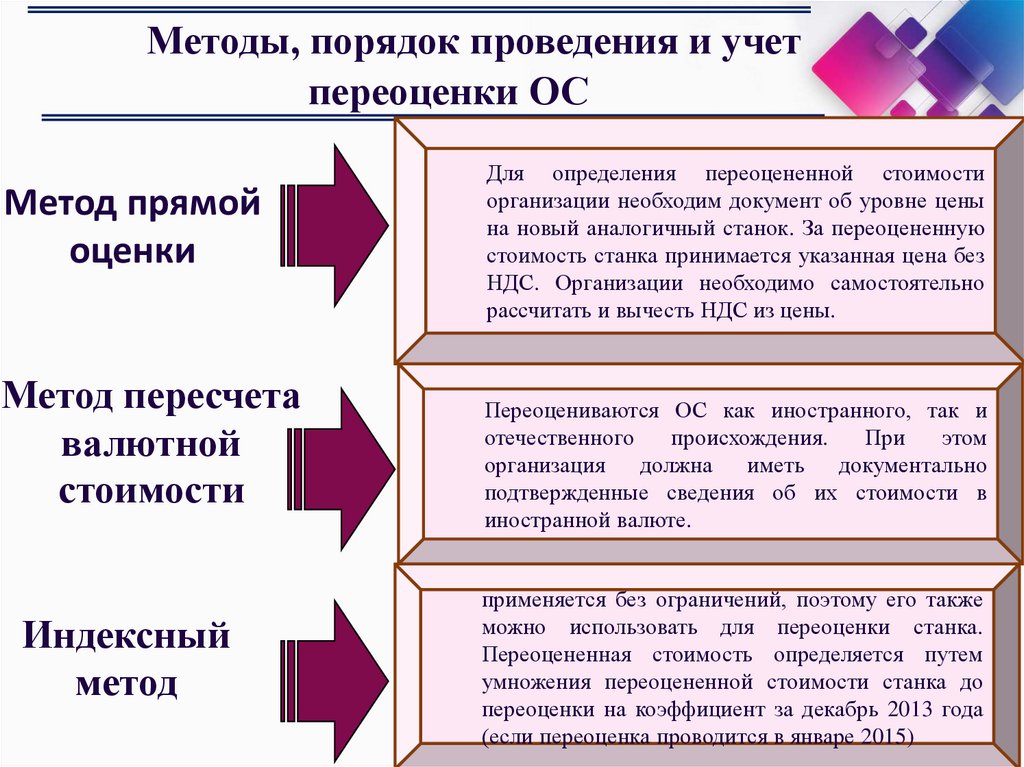

Методы, порядок проведения и учетпереоценки ОС

Метод прямой

оценки

Метод пересчета

валютной

стоимости

Индексный

метод

Для определения переоцененной стоимости

организации необходим документ об уровне цены

на новый аналогичный станок. За переоцененную

стоимость станка принимается указанная цена без

НДС. Организации необходимо самостоятельно

рассчитать и вычесть НДС из цены.

Переоцениваются ОС как иностранного, так и

отечественного

происхождения.

При

этом

организация

должна

иметь

документально

подтвержденные сведения об их стоимости в

иностранной валюте.

применяется без ограничений, поэтому его также

можно использовать для переоценки станка.

Переоцененная стоимость определяется путем

умножения переоцененной стоимости станка до

переоценки на коэффициент за декабрь 2013 года

(если переоценка проводится в январе 2015)

29.

Виды ремонта основных средств, иххарактеристика

Текущий -

выполнение работ, связанных с поддержанием объекта в рабочем

состоянии, устранением мелких неисправностей. Как правило, он выполняется хоз.

способом, также ремонт может осуществляться и подрядной организацией.

Капитальный - вид ремонта, при котором объект подвергается полной

разборке, производится замена или восстановление изношенных деталей и узлов

машин, оборудования, транспортных средств. Капитальный ремонт проводится с

периодичностью свыше 1 года и часто сопровождается остановкой объекта на

длительное время. Ремонт может проводиться либо хоз. способом, либо подрядным.

Средний - ремонт, по сложности и характеру проведения близкий к капитальному.

В отличие от капитального, он проводится с периодичностью менее 1 года.

30.

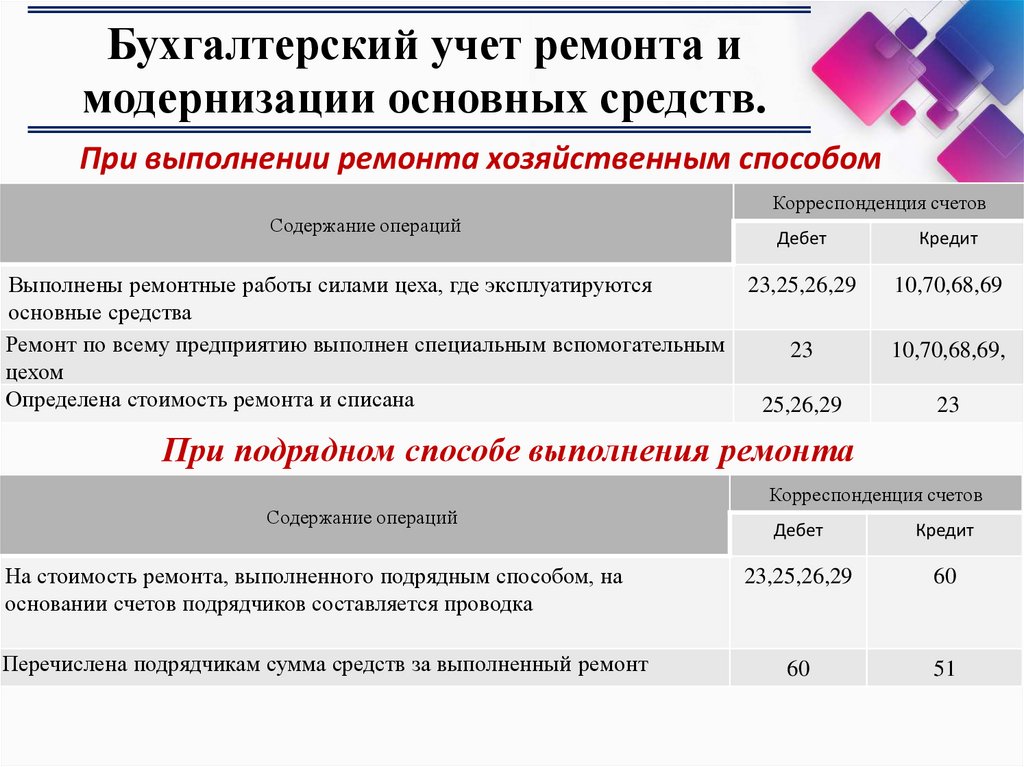

Бухгалтерский учет ремонта имодернизации основных средств.

При выполнении ремонта хозяйственным способом

Корреспонденция счетов

Содержание операций

Дебет

Выполнены ремонтные работы силами цеха, где эксплуатируются

23,25,26,29

основные средства

Ремонт по всему предприятию выполнен специальным вспомогательным

23

цехом

Определена стоимость ремонта и списана

25,26,29

Кредит

10,70,68,69

10,70,68,69,

23

При подрядном способе выполнения ремонта

Корреспонденция счетов

Содержание операций

На стоимость ремонта, выполненного подрядным способом, на

основании счетов подрядчиков составляется проводка

Перечислена подрядчикам сумма средств за выполненный ремонт

Дебет

Кредит

23,25,26,29

60

60

51

31.

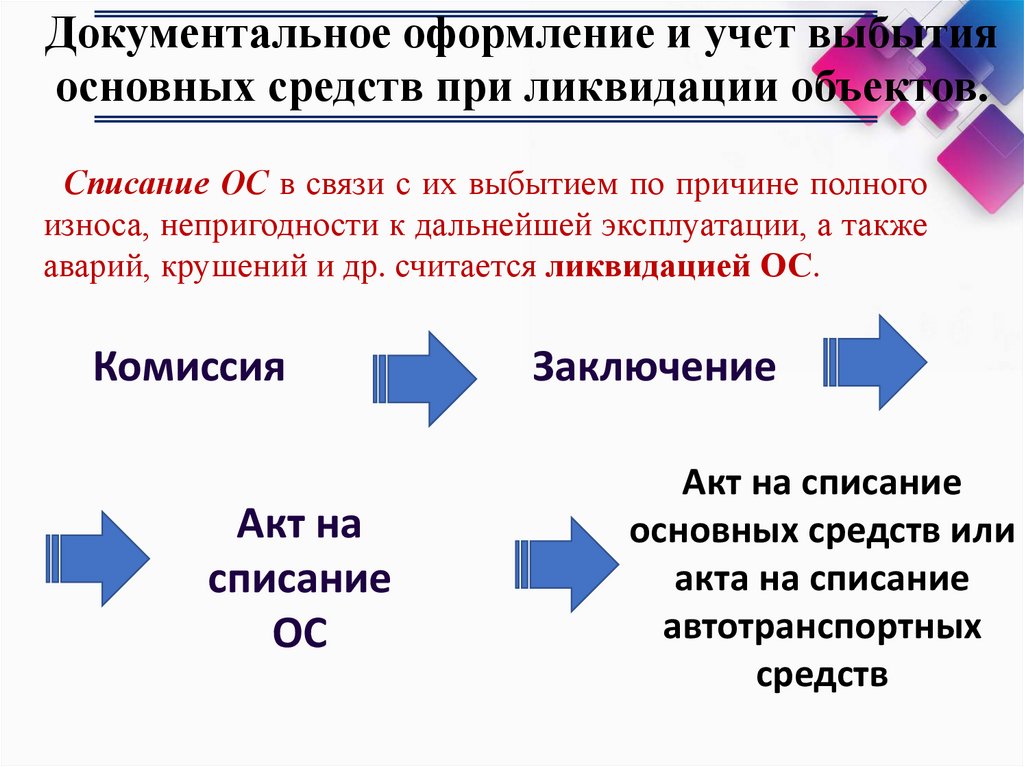

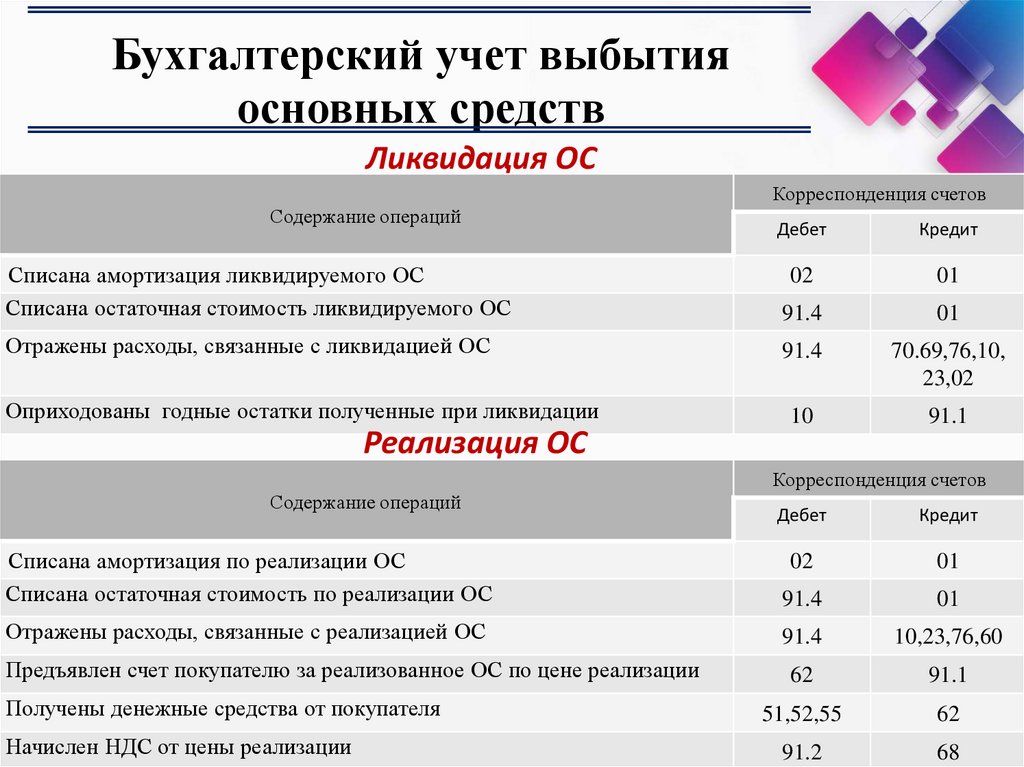

Документальное оформление и учет выбытияосновных средств при ликвидации объектов.

Списание ОС в связи с их выбытием по причине полного

износа, непригодности к дальнейшей эксплуатации, а также

аварий, крушений и др. считается ликвидацией ОС.

Комиссия

Акт на

списание

ОС

Заключение

Акт на списание

основных средств или

акта на списание

автотранспортных

средств

32.

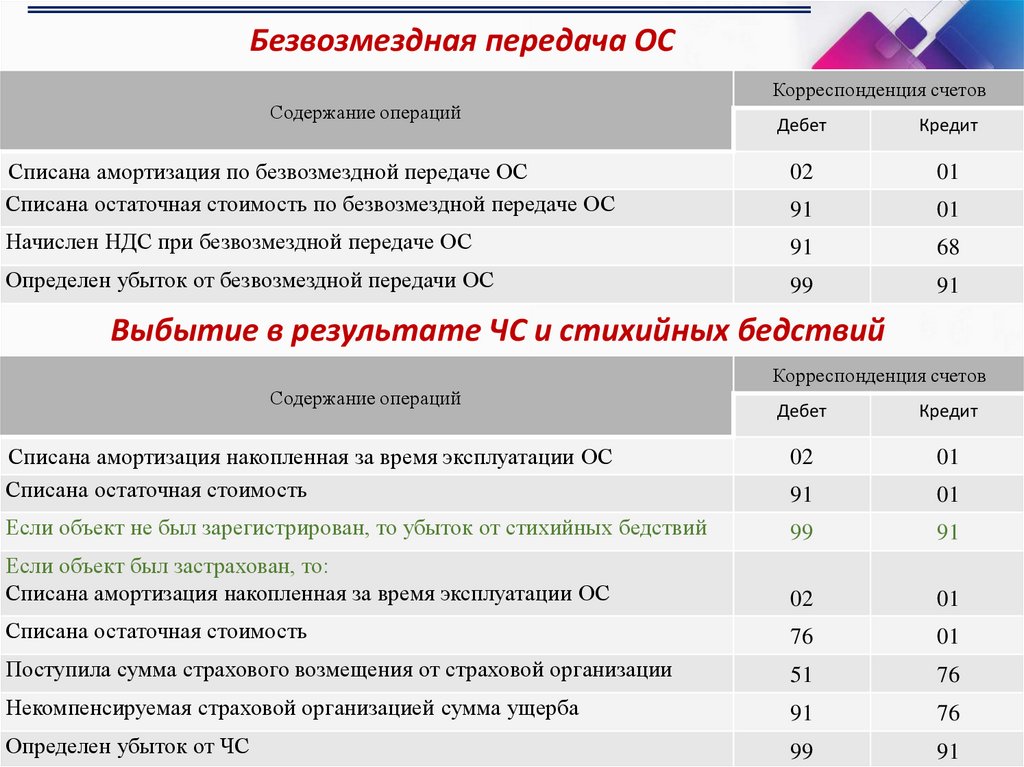

Документальное оформление и учет выбытия основныхсредств при списании объектов в результате стихийных

бедствий, при безвозмездной передаче объектов.

При безвозмездной передаче

Акт приемапередачи объектов

основных средств

запись в

инвентарной

карточке

переданного

объекта

Извещение

(контрольный

документ)

При стихийных бедствиях

Подтверждение

МЧС «Акт о

непригодности»

Акт о

списании

Отмететка

в инв.

карточке

сумма ущерба «Акт об

оприходовании годных остатков»

33.

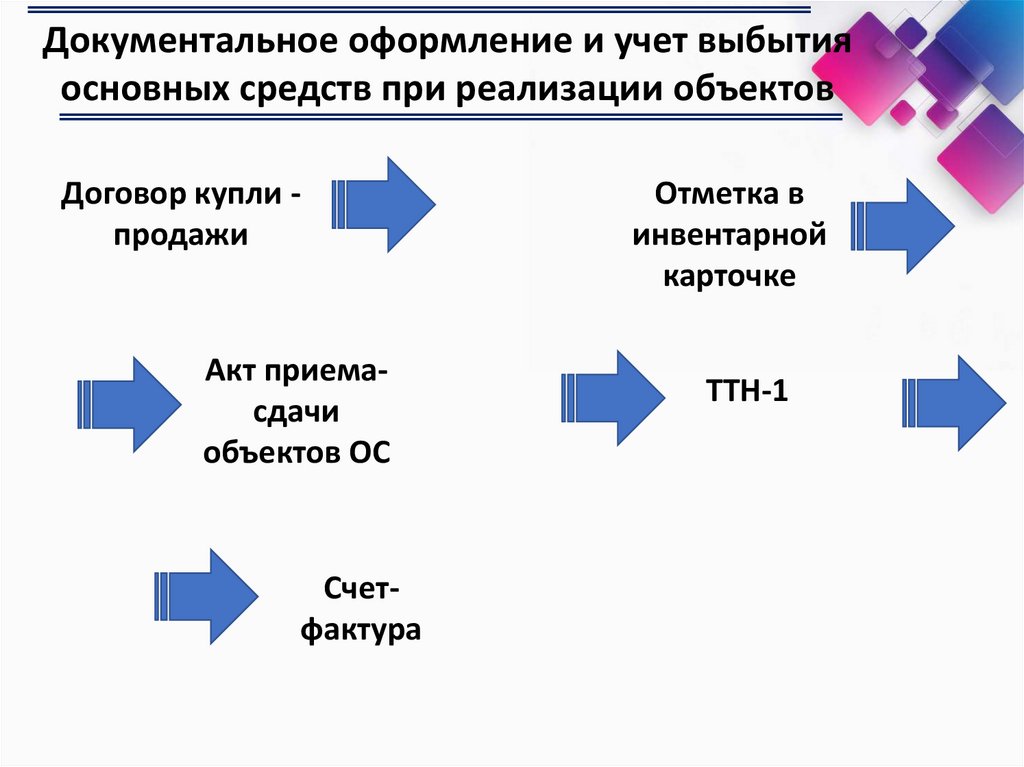

Документальное оформление и учет выбытияосновных средств при реализации объектов

Договор купли продажи

Акт приемасдачи

объектов ОС

Счетфактура

Отметка в

инвентарной

карточке

ТТН-1

34.

Бухгалтерский учет выбытияосновных средств

Ликвидация ОС

Корреспонденция счетов

Содержание операций

Дебет

Кредит

Списана амортизация ликвидируемого ОС

Списана остаточная стоимость ликвидируемого ОС

02

01

91.4

01

Отражены расходы, связанные с ликвидацией ОС

91.4

70.69,76,10,

23,02

10

91.1

Оприходованы годные остатки полученные при ликвидации

Реализация ОС

Корреспонденция счетов

Содержание операций

Дебет

Кредит

Списана амортизация по реализации ОС

Списана остаточная стоимость по реализации ОС

02

01

91.4

01

Отражены расходы, связанные с реализацией ОС

91.4

10,23,76,60

62

91.1

51,52,55

62

91.2

68

Предъявлен счет покупателю за реализованное ОС по цене реализации

Получены денежные средства от покупателя

Начислен НДС от цены реализации

35.

Безвозмездная передача ОСКорреспонденция счетов

Содержание операций

Дебет

Кредит

Списана амортизация по безвозмездной передаче ОС

Списана остаточная стоимость по безвозмездной передаче ОС

02

01

91

01

Начислен НДС при безвозмездной передаче ОС

91

68

Определен убыток от безвозмездной передачи ОС

99

91

Выбытие в результате ЧС и стихийных бедствий

Корреспонденция счетов

Содержание операций

Дебет

Кредит

Списана амортизация накопленная за время эксплуатации ОС

Списана остаточная стоимость

02

01

91

01

Если объект не был зарегистрирован, то убыток от стихийных бедствий

99

91

Если объект был застрахован, то:

Списана амортизация накопленная за время эксплуатации ОС

02

01

Списана остаточная стоимость

76

01

Поступила сумма страхового возмещения от страховой организации

51

76

Некомпенсируемая страховой организацией сумма ущерба

91

76

Определен убыток от ЧС

99

91

36.

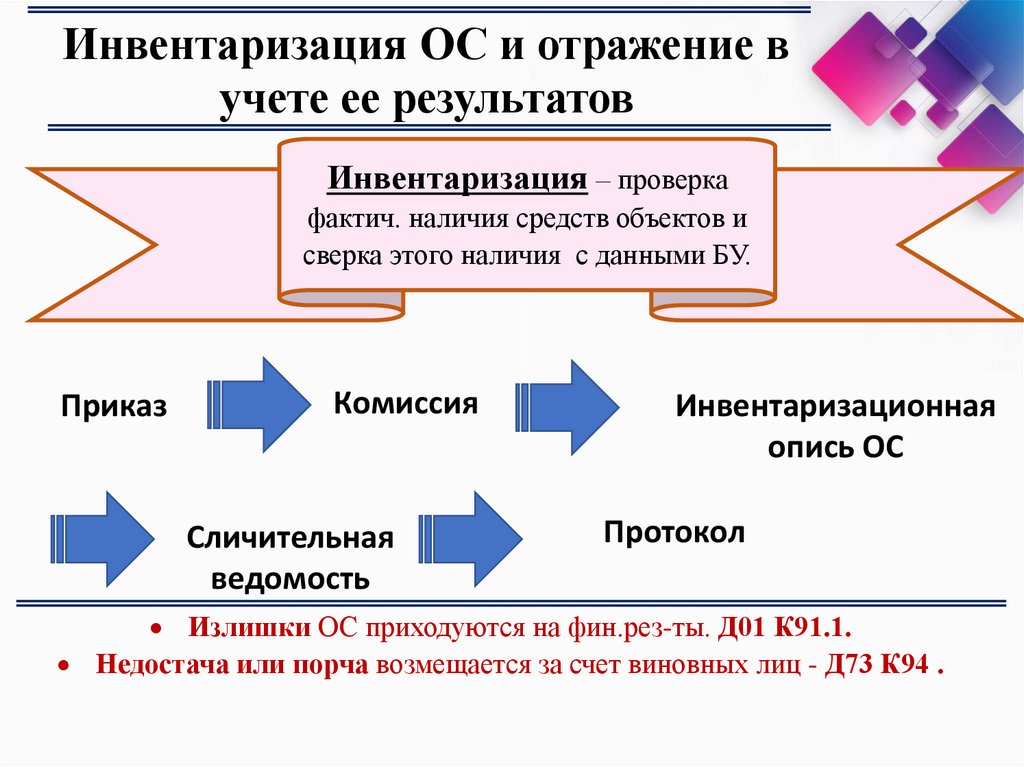

Инвентаризация ОС и отражение вучете ее результатов

Инвентаризация – проверка

фактич. наличия средств объектов и

сверка этого наличия с данными БУ.

Приказ

Комиссия

Сличительная

ведомость

Инвентаризационная

опись ОС

Протокол

Излишки ОС приходуются на фин.рез-ты. Д01 К91.1.

Недостача или порча возмещается за счет виновных лиц - Д73 К94 .

37.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬУЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТРАНСПОРТА»

Кафедра «Бухгалтерский учет, анализ и аудит»

ОСНОВНЫЕ СРЕДСТВА