Экономика

ЭкономикаПохожие презентации:

")

Активы предприятия

1.

Активыпредприятия

2.

Активы предприятияосновные

производственные

фонды

предприятия

оборотные

производственные

фонды

фонды обращения

3.

Основные фондыСовокупность материально – вещественных ценностей, которые длительное время

неоднократно или постоянно в неизменной натуральной форме используются в

процессе производства, постепенно перенося свою стоимость (по мере износа) на

создаваемую продукцию

Классификация основных фондов

Здания;

Сооружения (электросети, трубо-, водопроводы и т.д.);

Машины и оборудование – ПК, коммутаторы, дисплеи и т.д.;

Инструмент – для измерительных, контрольных и др. операций;

Транспортные средства – кары, конвейеры, автомобили;

Производственный и хозяйственный инвентарь - верстаки, стеллажи, шкафы;

Земельные участки и объекты природопользования – многолетние насаждения,

рабочий, продуктивный, племенной скот и т.д.

4.

Оценка основных фондовПервоначальная (балансовая) стоимость основных фондов – отражает фактические денежные расходы предприятия на

приобретение или изготовление ОФ, доставку их к месту назначения, установку и монтаж, в ценах года осуществления

затрат. Первоначальная стоимость основных фондов служит базой для учета и контроля основных фондов, определения

степени износа и сумм амортизационных отчислений.

Периодически производят переоценку основных фондов, в результате чего первоначальная стоимость объектов заменяется

на восстановительную.

Восстановительная стоимость – стоимость воспроизводства ОФ в современных условиях (при современных ценах).

Восстановительная стоимость применяется для того, чтобы действующие ОФ с разными сроками эксплуатации можно было

оценивать по единым ценам, что дает возможность анализировать структуру ОФ. Переоценка ОФ позволяет более точно

определять затраты на производство и реализацию продукции, величину амортизационных отчислений, показатели

использования ОФ.

Остаточная стоимость – первоначальная или восстановительная стоимость за вычетом износа. Этот термин выражает

стоимость ОФ, не перенесенную на готовую продукцию, на дату проведения оценки.

Ликвидационная стоимость – стоимость реализации изношенных и списываемых основных фондов за вычетом затрат,

связанных с ликвидацией.

5.

ИзносВ процессе эксплуатации основные фонды подвергаются износу. В результате износа под воздействием различных факторов происходит частичная или

полная утрата потребительских свойств и стоимости ОФ.

Физический износ ОФ проявляется в их материальном снашивании, постепенной потере ими своих естественных (физических, химических, биологических и

т.п.) свойств и стоимости. Он может возникать в результате эксплуатации или бездействия, влияния сил природы или чрезвычайных обстоятельств. Степень

физического износа зависит от: интенсивности использования ОФ, времени фактического использования, квалификации обслуживающего персонала,

конструктивных особенностей и условий работы оборудования.

Моральный износ - потеря стоимости или обесценивание ОФ, т.е. потеря их стоимости до наступления физического износа, т.е. основные фонды физически

можно использовать, но экономически уже не эффективны.

Формы морального износа:

- I род связан с удешевлением ОФ в связи с выпуском аналогичных видов машин, но более дешевых по сравнению с ранее выпускавшимися. В этом

случае относительная величина морального износа (И) рассчитывается по формуле:

Им1 = (Фп - Фв)/Фп, где Фп, Фв - соответственно первоначальная и восстановительная стоимости основных фондов.

- II род связан с устареванием ОФ в связи с созданием новых, более совершенных и экономически более эффективных машин, оборудования и других

видов основных фондов.

Он определяется по формуле:

Им2 = (Пс * Пу) / Пс, где Пс, Пу - производительность (или производственная мощность) современной и устаревшей машин.

6.

Амортизация основных фондовАмортизация основных фондов – процесс постепенного перенесения стоимости основных фондов на производимую

продукцию в целях накопления средств для полного их восстановления (реновации).

Стоимость ОФ погашается путем начисления износа и списания ее на издержки производства в течение срока полезного

использования ОФ по законодательно утвержденным нормам. В соответствии со сроками полезного использования (СПИ),

амортизируемое имущество распределяется по 10 амортизационным группам. В зависимости от того, в какую группу попал

ОФ, его стоимость списывается линейно или нелинейно (с СПИ более 20 лет – линейно).

Правовая база:

1. Постановление Правительства РФ от 1 января 2002 г. N 1 «О классификации ОС, включаемых в амортизационные группы»,

с поправками от 18.11.2006 – Постановление N 697.

2. НК РФ ч. II, гл. 25 «Налог на прибыль организаций», ст. 258 Амортизационные группы (подгруппы). Особенности

включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Амортизацию нередко называют «износом» или «устареванием», но это недостаточно глубокий подход к пониманию

термина. Предприниматель рассчитывает не срок устаревания техники — его он легко может узнать в классификаторе — а

именно перенос средств, затраченных на устаревающий аппарат, на готовый продукт. Сумма амортизационных отчислений

в конечном итоге в полном объёме компенсирует владельцу стоимость актива.

7.

Амортизация основных фондовВозможность сокращать налогооблагаемую базу дохода. Актуально для ОСНО и УСН «Доходы — Расходы».

Амортизационные отчисления не являются прибылью, то есть, разрешается урезать с их помощью сумму

налогооблагаемого дохода. Например, предприниматель выручил с продажи партии игрушек 100 тысяч рублей, из которых

87 тысяч являются прибылью. С них и требуется платить налог. Но если бизнесмен дополнительно учтёт амортизационные

отчисления, сможет сократить сумму налога ещё на несколько тысяч рублей.

Зарабатывать на обновление материальной базы. Предприниматель, использующий амортизационные отчисления, знает

конкретные сроки окупаемости своей техники и возвращает себе 100% от её изначальной стоимости. Это даёт возможность

спланировать покупку новой техники без обращения к займам и кредитам.

Привлекательность для инвесторов. Экономическое обоснование окупаемости вложений с учётом амортизации привлекает

гораздо больше потенциальных партнёров, чем обещания окупить все инвестиции за 1-2 года без конкретных цифр.

Определение корректной цены при продаже подержанного оборудования. Вычисление амортизации поможет

предпринимателю назначить правильную цену, если он решит продать технику до полной окупаемости и до конца срока

полезного использования

8.

Амортизация основных фондовФормула расчета амортизации предполагает, что предприниматель уже установил срок

полезного использования (СПИ) своего оборудования. То есть определил, в течение какого

времени объект будет использоваться на производстве и приносить прибыль. Это довольно

просто: вся необходимая информация содержится в классификаторе, утверждённом

постановлением правительства от 1 января 2002 года №1.

Классификатор делит все средства производства — машины, оборудование, недвижимость,

транспорт, многолетние насаждения — на 10 категорий. 1-я категория включает объекты с

самым коротким сроком полезного использования, 10-я — самые долговечные. Достаточно

найти свой объект в списке и присвоить ему СПИ. Сроки в этом классификаторе указаны в

определённых границах. Например, от 1 года до 2 лет включительно.

Не запрещается использовать вместо классификатора техническую документацию

оборудования, если в ней конкретно сформулирован СПИ.

9.

Амортизация основных фондовСуществует несколько методик расчёта, отличающихся количеством используемых данных

и сложностью вычислений. Чтобы провести расчёт амортизации, требуется знать:

• срок полезного использования объекта;

• стоимость объекта;

• негативно воздействующие факторы окружающей среды;

• нормативные ограничения.

В целом, предприниматели свободны в выборе метода расчёта, за исключением отдельных

категорий оборудования. Для них вариант определения отчислений установлен

законодательно. Например, для средства производства, чей СПИ превышает 20 лет,

разрешается применять только линейный метод.

10.

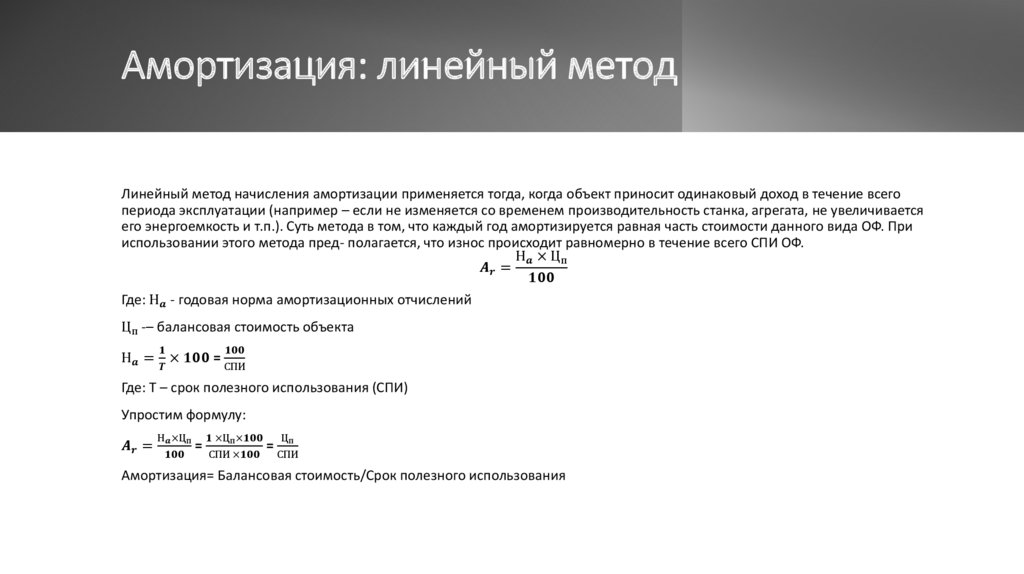

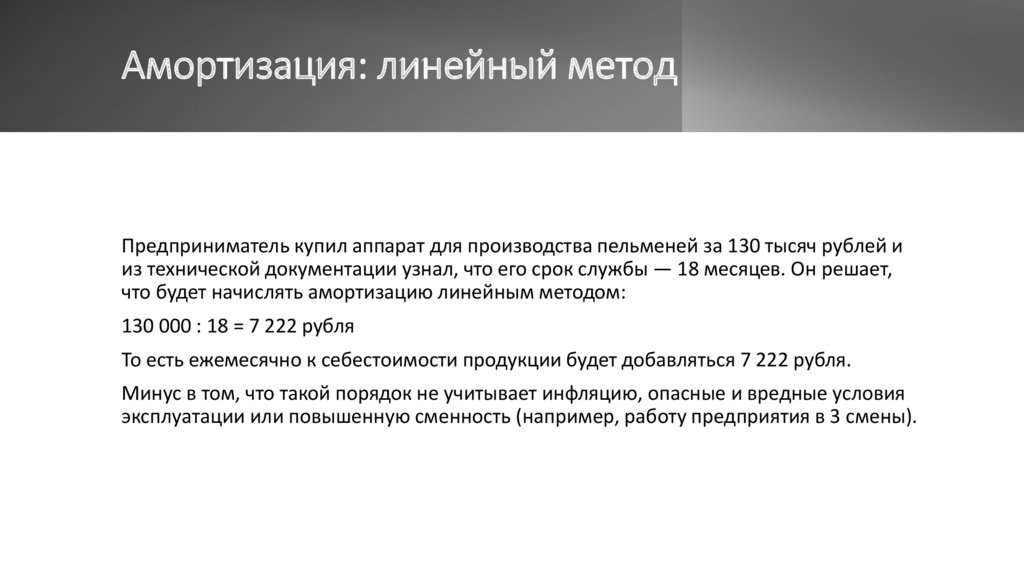

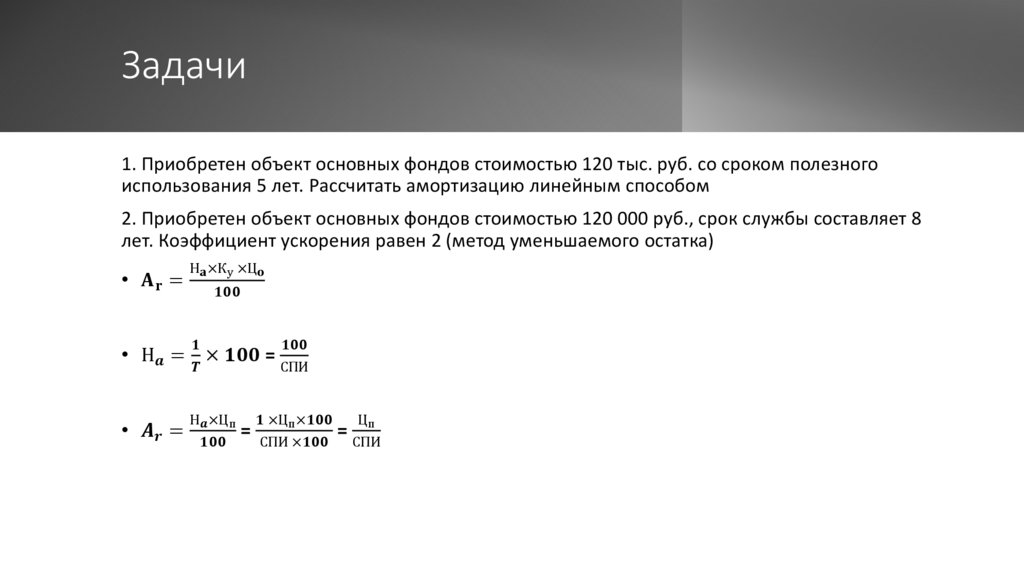

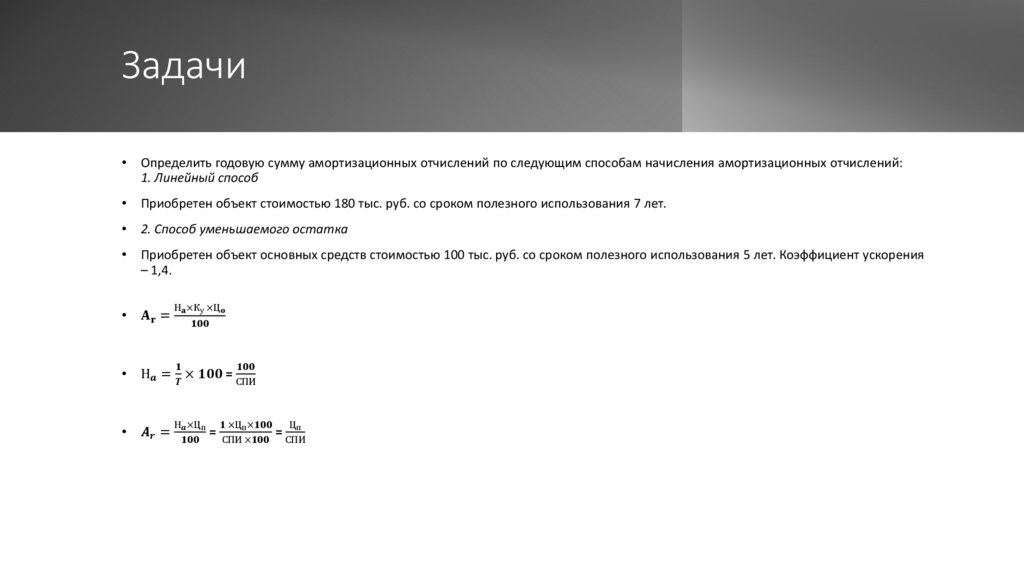

Амортизация: линейный методЛинейный метод начисления амортизации применяется тогда, когда объект приносит одинаковый доход в течение всего

периода эксплуатации (например – если не изменяется со временем производительность станка, агрегата, не увеличивается

его энергоемкость и т.п.). Суть метода в том, что каждый год амортизируется равная часть стоимости данного вида ОФ. При

использовании этого метода пред- полагается, что износ происходит равномерно в течение всего СПИ ОФ.

Н