Финансы

ФинансыПохожие презентации:

")

отчетности")

Анализ ликвидности

1.

Анализ ликвидности2.

Ликвидность (платёжеспособность) – достаточность оборотныхсредств для погашения текущей задолженности

Банкротство:

-Простое

-Злостное

Предприятие считается ликвидным если может погасить

кредиторскую задолженность за счет текущих оборотных активов

3.

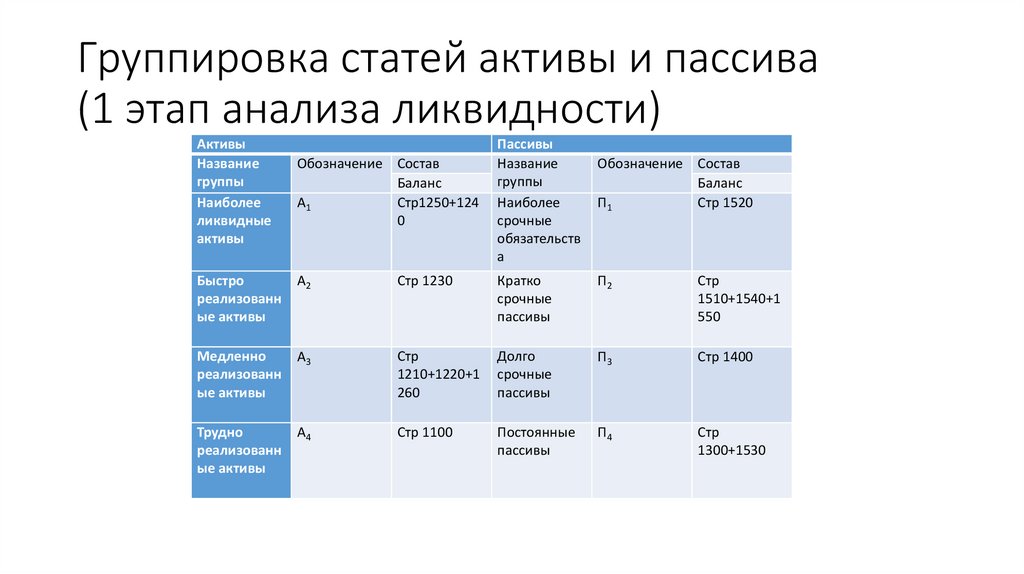

Группировка статей активы и пассива(1 этап анализа ликвидности)

Активы

Название

группы

Наиболее

ликвидные

активы

Обозначение Состав

Баланс

Стр1250+124

А1

0

Пассивы

Название

группы

Наиболее

срочные

обязательств

а

Обозначение Состав

Баланс

П1

Стр 1520

Быстро

реализованн

ые активы

А2

Стр 1230

Кратко

срочные

пассивы

П2

Стр

1510+1540+1

550

Медленно

реализованн

ые активы

А3

Стр

1210+1220+1

260

Долго

срочные

пассивы

П3

Стр 1400

Трудно

реализованн

ые активы

А4

Стр 1100

Постоянные

пассивы

П4

Стр

1300+1530

4.

Проверка соблюдения неравенств:А1>П1- Организация ликвидна

(платежеспособна) на данный момент.

А2>П2- Организация платежеспособна в

недалеком будующем.

А3>П3- Организация платежеспособна в

перспективе.

Выполнение первых трех условий

приводит к автоматическому выполнению

условий А4

5.

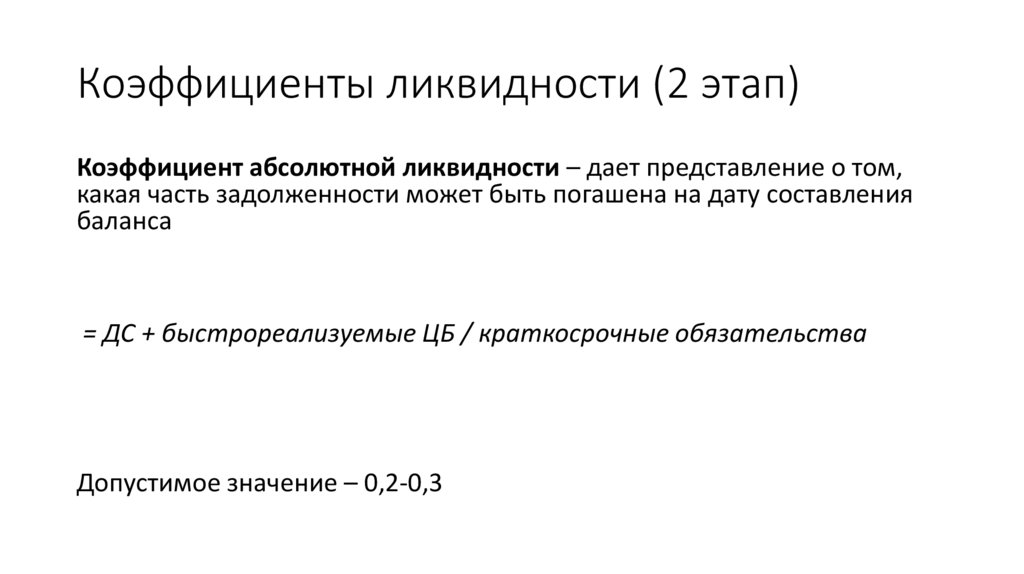

Коэффициенты ликвидности (2 этап)Коэффициент абсолютной ликвидности – дает представление о том,

какая часть задолженности может быть погашена на дату составления

баланса

= ДС + быстрореализуемые ЦБ / краткосрочные обязательства

Допустимое значение – 0,2-0,3

6.

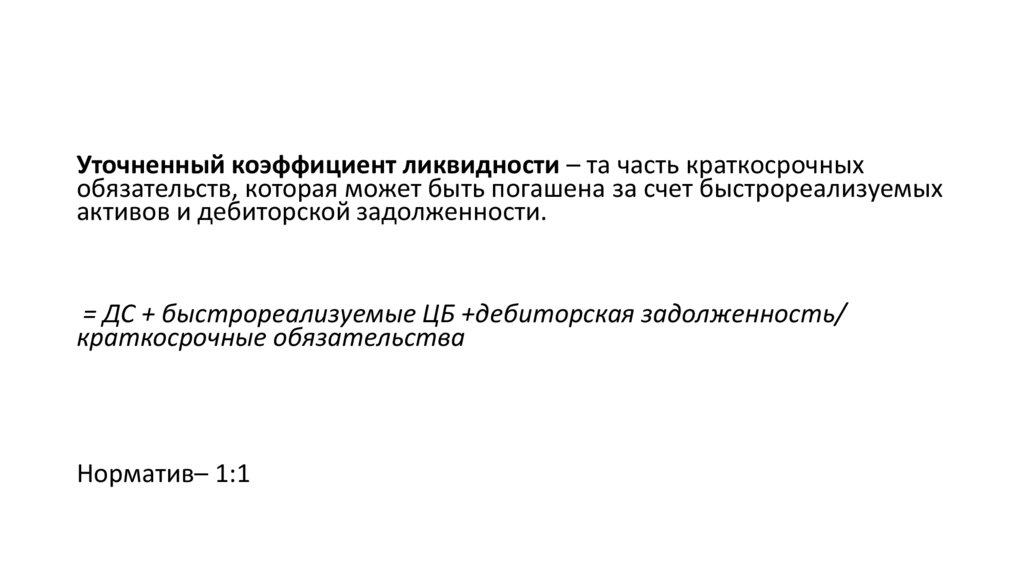

Уточненный коэффициент ликвидности – та часть краткосрочныхобязательств, которая может быть погашена за счет быстрореализуемых

активов и дебиторской задолженности.

= ДС + быстрореализуемые ЦБ +дебиторская задолженность/

краткосрочные обязательства

Норматив– 1:1

7.

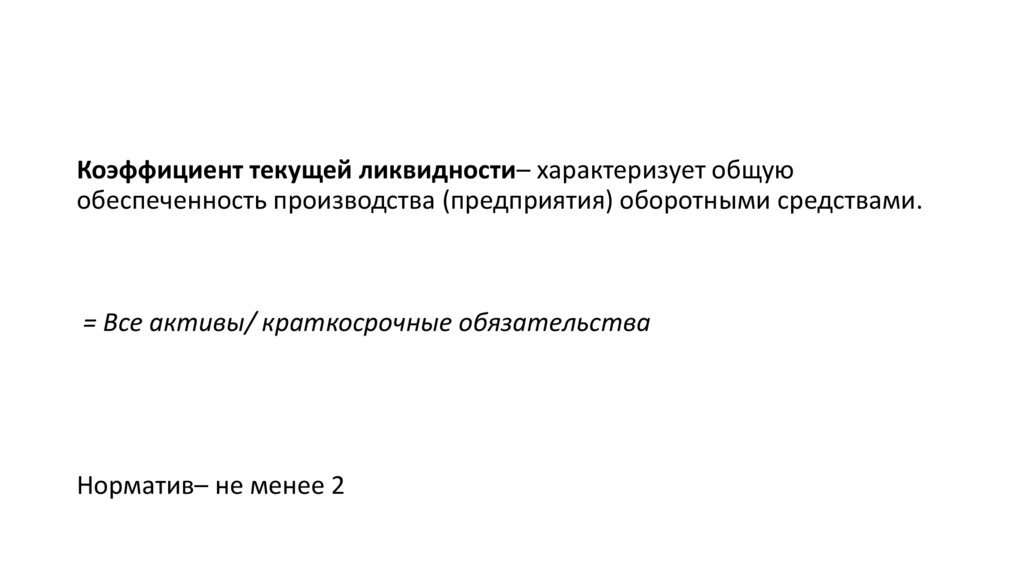

Коэффициент текущей ликвидности– характеризует общуюобеспеченность производства (предприятия) оборотными средствами.

= Все активы/ краткосрочные обязательства

Норматив– не менее 2