Финансы

ФинансыПохожие презентации:

. Тема 17")

, учет реализации и финансовых результатов. Тема 6")

Учёт процесса реализации

1.

ГБПОУ «Лукояновский Губернский колледж»Дисциплина ОП.04 «Основы бухгалтерского учёта»

Тема 4.3. «Учёт процесса реализации» ( 2 часа)

2.

Процесс реализации завершает кругооборот средств хозяйствующихсубъектов.

Реализация

представляет

собой

совокупность

хозяйственных

операций, связанных со сбытом и продажей продукции.

Основой её является заключение договоров с покупателями, в которых

определяется ассортимент, сроки отгрузки, количество и качество,

условия поставки, цена, форма расчётов.

Нарушение ритмичности в процессе реализации приводит к замедлению

оборачиваемости оборотных средств, штрафным санкциям со стороны

покупателей и заказчиков за невыполнение договорных обязательств и в

целом ухудшает финансовое положение организации.

3.

В процессе реализации в денежной форме возвращаются средства(затраты), связанные с производством и сбытом продукции, а также

сумма

прибыли,

которая

определяется

как

разница

между

денежной выручкой и полной себестоимостью реализованной

продукции.

Полная

себестоимость

=

фактическая

(производственная)

себестоимость + коммерческие расходы (расходы на продажу)

Прибыль или убыток от реализации является основным финансовым

показателем хозяйственной деятельности.

4.

Задачи учёта процесса реализации:определение объема реализации в целом и по отдельным видам

продукции в натуральном и денежном измерении;

своевременное

и

достоверное

оформление

отгруженной

и

реализованной продукции (работ, услуг);

чёткая организация расчётов с покупателями;

контроль

за

выполнением

договоров-поставок

по

объёму

и

ассортименту реализованной продукции.

выявление

финансового

результата

от

реализации

путём

сопоставления полной фактической себестоимости реализованной

продукции с выручкой.

5.

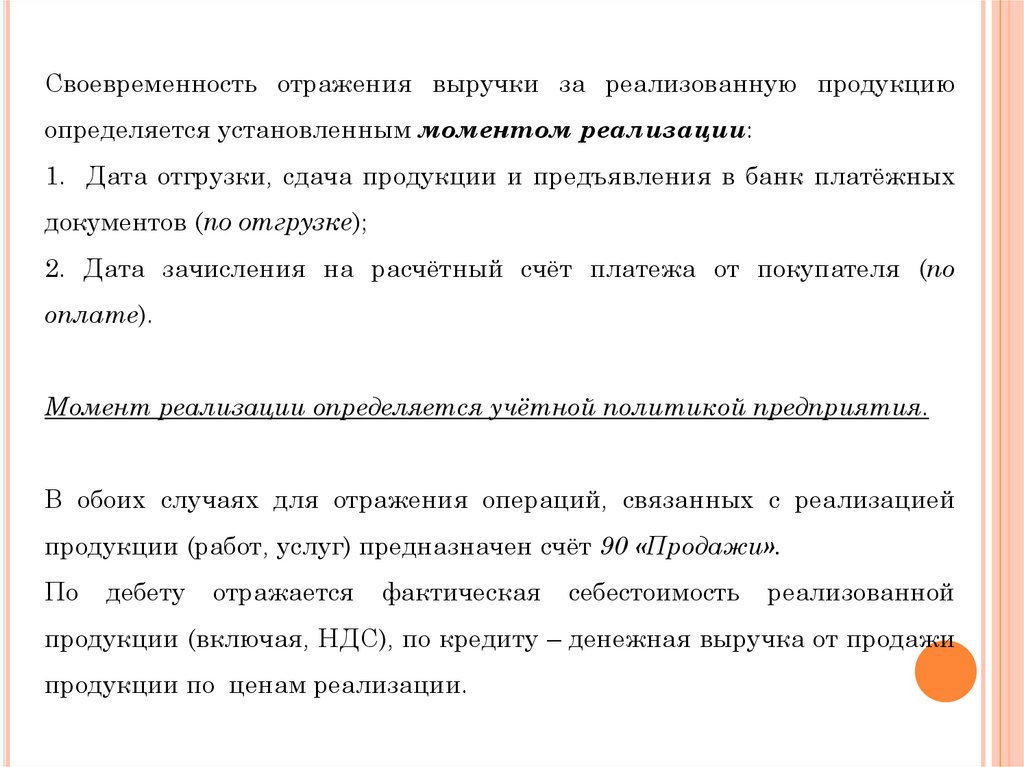

Своевременность отражения выручки за реализованную продукциюопределяется установленным моментом реализации:

1. Дата отгрузки, сдача продукции и предъявления в банк платёжных

документов (по отгрузке);

2. Дата зачисления на расчётный счёт платежа от покупателя (по

оплате).

Момент реализации определяется учётной политикой предприятия.

В обоих случаях для отражения операций, связанных с реализацией

продукции (работ, услуг) предназначен счёт 90 «Продажи».

По

дебету

отражается

фактическая

себестоимость

реализованной

продукции (включая, НДС), по кредиту – денежная выручка от продажи

продукции по ценам реализации.

6.

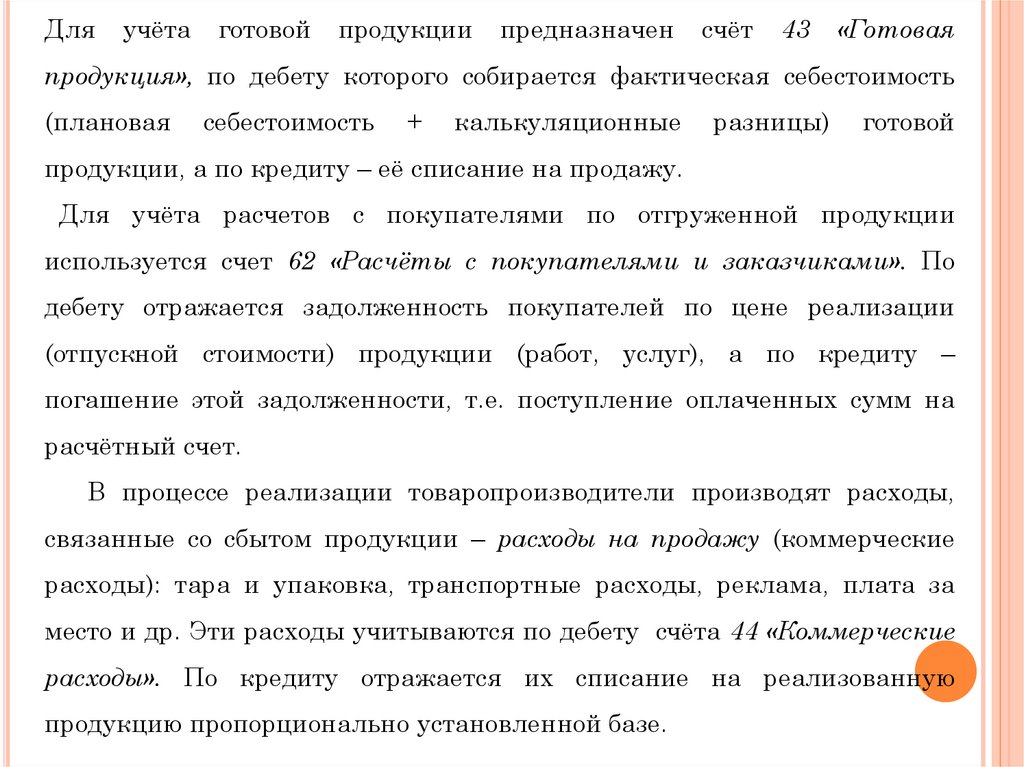

Дляучёта

готовой

продукции

предназначен

счёт

43

«Готовая

продукция», по дебету которого собирается фактическая себестоимость

(плановая

себестоимость

+

калькуляционные

разницы)

готовой

продукции, а по кредиту – её списание на продажу.

Для учёта расчетов с покупателями по отгруженной продукции

используется счет 62 «Расчёты с покупателями и заказчиками». По

дебету отражается задолженность покупателей по цене реализации

(отпускной стоимости) продукции (работ, услуг), а по кредиту –

погашение этой задолженности, т.е. поступление оплаченных сумм на

расчётный счет.

В процессе реализации товаропроизводители производят расходы,

связанные со сбытом продукции – расходы на продажу (коммерческие

расходы): тара и упаковка, транспортные расходы, реклама, плата за

место и др. Эти расходы учитываются по дебету счёта 44 «Коммерческие

расходы». По кредиту отражается их списание на реализованную

продукцию пропорционально установленной базе.

7.

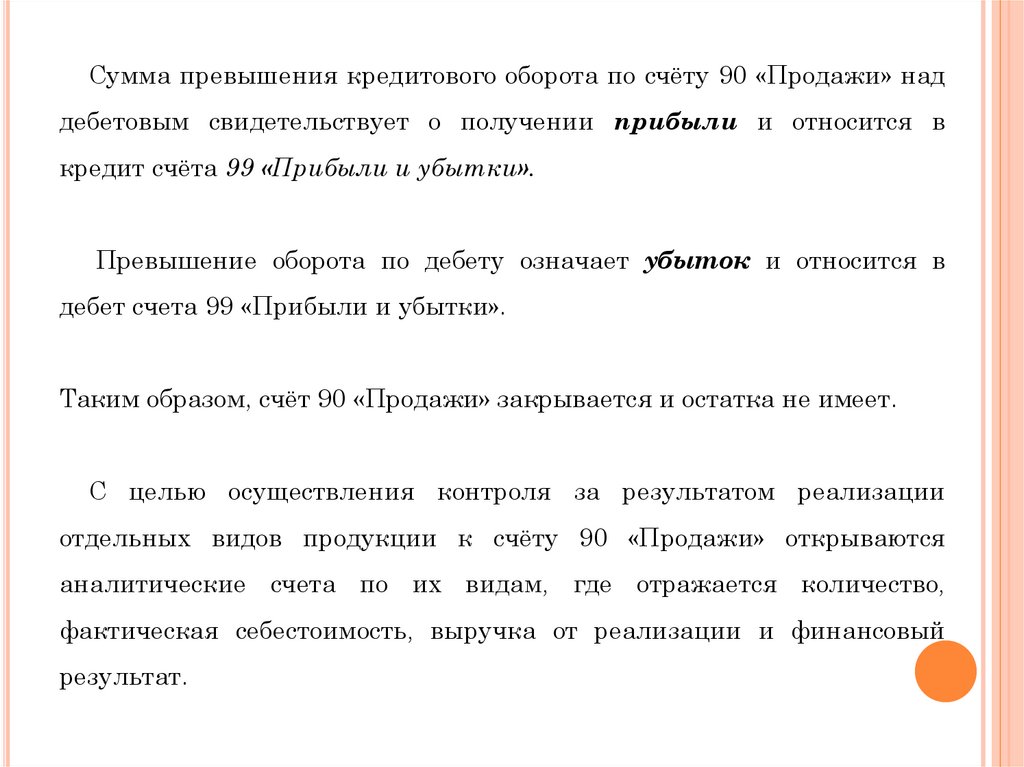

Сумма превышения кредитового оборота по счёту 90 «Продажи» наддебетовым свидетельствует о получении прибыли и относится в

кредит счёта 99 «Прибыли и убытки».

Превышение оборота по дебету означает убыток и относится в

дебет счета 99 «Прибыли и убытки».

Таким образом, счёт 90 «Продажи» закрывается и остатка не имеет.

С целью осуществления контроля за результатом реализации

отдельных видов продукции к счёту 90 «Продажи» открываются

аналитические счета по их видам, где отражается количество,

фактическая себестоимость, выручка от реализации и финансовый

результат.

8.

Схема бухгалтерских проводок по учёту процесса реализации:Дт 90 Кт 43 – отгружена готовая продукция по фактической

себестоимости;

Дт 90 Кт 68 – начислен НДС на реализованную продукцию;

Дт 90 Кт 44 – списаны коммерческие расходы;

Дт 62 Кт 90 – отражена выручка за реализованную продукцию;

Дт 51 Кт 62 – на расчётный счет получена выручка от покупателей

за отгруженную продукцию;

Дт 90 Кт 99 – отражена прибыль от реализации продукции;

Дт 99 Кт 90 – отражен убыток от реализации продукции.

9.

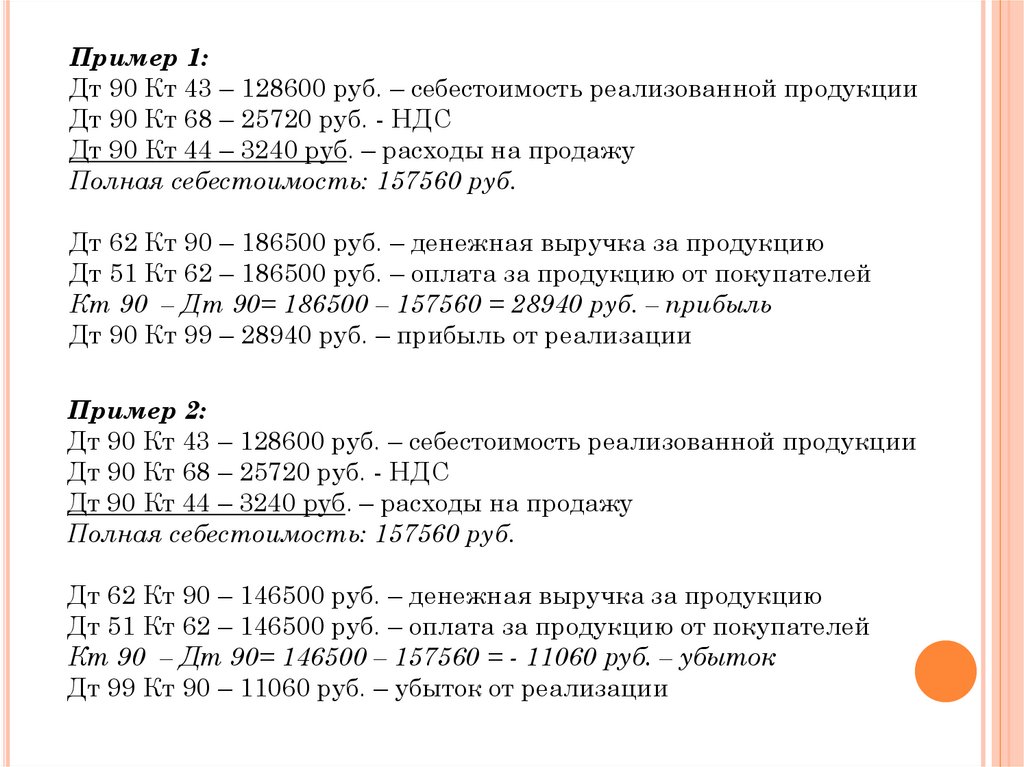

Пример 1:Дт 90 Кт 43 – 128600 руб. – себестоимость реализованной продукции

Дт 90 Кт 68 – 25720 руб. - НДС

Дт 90 Кт 44 – 3240 руб. – расходы на продажу

Полная себестоимость: 157560 руб.

Дт 62 Кт 90 – 186500 руб. – денежная выручка за продукцию

Дт 51 Кт 62 – 186500 руб. – оплата за продукцию от покупателей

Кт 90 – Дт 90= 186500 – 157560 = 28940 руб. – прибыль

Дт 90 Кт 99 – 28940 руб. – прибыль от реализации

Пример 2:

Дт 90 Кт 43 – 128600 руб. – себестоимость реализованной продукции

Дт 90 Кт 68 – 25720 руб. - НДС

Дт 90 Кт 44 – 3240 руб. – расходы на продажу

Полная себестоимость: 157560 руб.

Дт 62 Кт 90 – 146500 руб. – денежная выручка за продукцию

Дт 51 Кт 62 – 146500 руб. – оплата за продукцию от покупателей

Кт 90 – Дт 90= 146500 – 157560 = - 11060 руб. – убыток

Дт 99 Кт 90 – 11060 руб. – убыток от реализации

10.

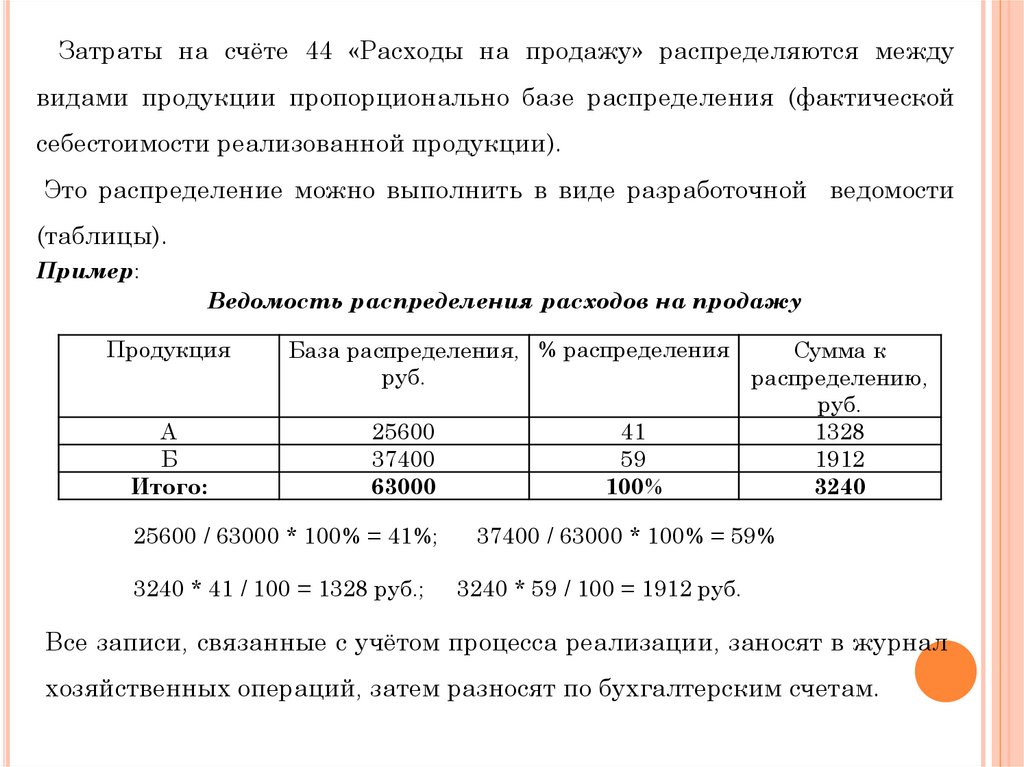

Затраты на счёте 44 «Расходы на продажу» распределяются междувидами продукции пропорционально базе распределения (фактической

себестоимости реализованной продукции).

Это распределение можно выполнить в виде разработочной ведомости

(таблицы).

Пример:

Ведомость распределения расходов на продажу

Продукция

А

Б

Итого:

База распределения, % распределения

Сумма к

руб.

распределению,

руб.

25600

41

1328

37400

59

1912

63000

100%

3240

25600 / 63000 * 100% = 41%;

3240 * 41 / 100 = 1328 руб.;

37400 / 63000 * 100% = 59%

3240 * 59 / 100 = 1912 руб.

Все записи, связанные с учётом процесса реализации, заносят в журнал

хозяйственных операций, затем разносят по бухгалтерским счетам.