Финансы

ФинансыПохожие презентации:

фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности")

")

и финансовых результатов. Лекция 13")

Учет затрат на производство продукции (работ, услуг), учет реализации и финансовых результатов. Тема 6

1.

2.

ТЕМА 6. Учет затрат на производство продукции(работ, услуг), учет реализации и финансовых

результатов

1. Принципы учета затрат на производство.

Объекты учета затрат.

2. Состав и учет прямых и косвенных затрат.

3. Способы распределения косвенных расходов.

4. Учет готовой продукции (работ, услуг).

5. Учет продажи готовой продукции (работ,

услуг).

6. Учет НДС и акцизов.

7. Учет финансовых результатов.

2

3.

ТЕМА 6. Учет затрат на производствопродукции (работ, услуг), учет реализации и

финансовых результатов

4. Учет готовой продукции (работ, услуг)

3

4.

Стадии движения готовой продукцииВ бухгалтерском учете движение готовой продукции

может отражаться либо по фактической себестоимости,

либо по учетным ценам (плановым или нормативным)

5.

По оперативности учета и контроля затратразличают учет фактических затрат и

нормативный метод учета затрат.

Учет фактических затрат — это метод

последовательного накопления информации о

фактических произведенных издержках без

отражения в учете данных об их величине по

действующим нормам.

Данный метод является традиционным и

наиболее распространенным среди

отечественных организаций.

5

6.

Применение системы учетафактических затрат позволяет

в конечном итоге определить

фактическую (историческую)

себестоимость.

Главным достоинством

рассматриваемого метода

является простота расчетов

при его использовании.

6

7.

Недостатки учета фактической себестоимости:неоперативное обеспечение менеджеров учетной

информацией. Данные о себестоимости изделий

предоставляются лишь по истечении периода, в

течение которого осуществлялось производство;

в отсутствии стандартов (норм) единственный

способ использования учетных данных для анализа

эффективности производства состоит в

сопоставлении себестоимости отчетного и

предыдущих периодов;

отсутствие предпосылок для выявления основных

факторов повышения эффективности производства;

невозможность оперативно сигнализировать о

непроизводительных потерях труда и материалов,

которые можно было бы устранить путем принятия

экстренных мер.

7

8.

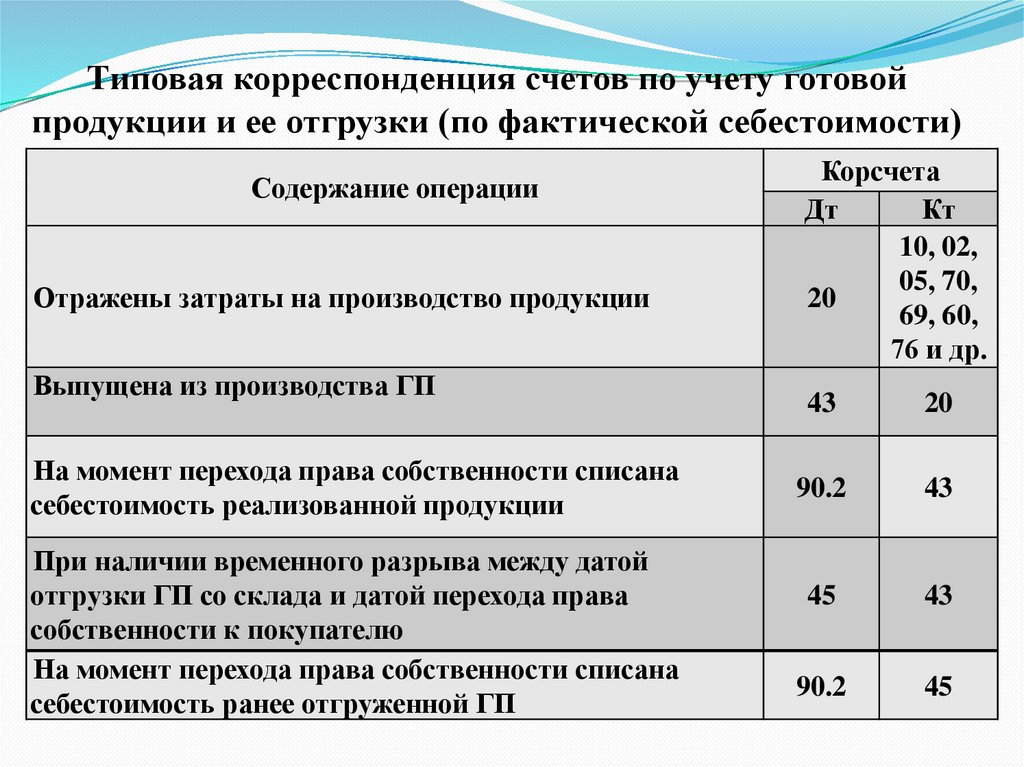

Типовая корреспонденция счетов по учету готовойпродукции и ее отгрузки (по фактической себестоимости)

Содержание операции

Отражены затраты на производство продукции

Выпущена из производства ГП

На момент перехода права собственности списана

себестоимость реализованной продукции

При наличии временного разрыва между датой

отгрузки ГП со склада и датой перехода права

собственности к покупателю

На момент перехода права собственности списана

себестоимость ранее отгруженной ГП

Корсчета

Дт

Кт

10, 02,

05, 70,

20

69, 60,

76 и др.

43

20

90.2

43

45

43

90.2

45

9.

Таким образом, учет фактических затрат исключаетвозможность оперативного контроля за

использованием ресурсов, выявления и устранения

причин перерасхода и недостатков в организации

производства, нарушений технологических

процессов, поиска и мобилизации

внутрипроизводственных резервов.

Результаты производственной деятельности искажаются под

влиянием разнообразных конъюнктурных колебаний,

которые мешают точно определить в каждом отдельном

случае, насколько то или иное изменение себестоимости

обусловлено эффективностью работы самой организации

и насколько оно вызвано объективными причинами,

такими как удорожание материалов или рост иных

расходов, не зависящих от результатов функционирования

организации.

9

10.

Нормативный метод учета затратоснован на том, что в организации по

каждому виду изделия составляется

предварительная нормативная калькуляция,

т. е. калькуляция себестоимости, исчисленная

по действующим на начало месяца нормам

расхода материалов и трудовых затрат.

Нормативный метод учета затрат позволяет

оценить не только затраты, уже понесенные в

ходе финансово-хозяйственной деятельности,

но и определить, какими они должны быть.

10

11.

Характерные особенности сферыприменения нормативного метода:

- массовое и серийное производство сложной

продукции, состоящей из десятков/сотен/тысяч

деталей;

-конвеерное производство;

-- массовое производство продуктов большой

номенклатуры ;

- производство продукция предполагает

использование четко обозначенного состава

ингредиентов («рецепт»)

12.

Сфера применения нормативного метода :– организации пищевой промышленности;

– машиностроение;

– строительство;

– производство строительных материалов и др.

Т.е. нормативный метод может применяться в любой

отрасли экономики, где возможно установление норм

расходования ресурсов.

Более того, в системе производственного учета любой

организации любой отрасли экономики следует стремиться к

максимальному внедрению нормирования затрат, как прямых, так

и косвенных. Такой подход станет базовой основой для внедрения

полноценной системы бюджетирования.

Там где нет нормирования, система бюджетирования

эффективно функционировать не может.

13.

Нормативный метод (1)Суть метода:

Предварительное составление нормативной калькуляции

себестоимости по каждому изделию на основе действующих

на предприятии норм и смет;

Ведение в течение месяца учета изменений действующих

норм для корректировки нормативной себестоимости,

определения влияния этих изменений на себестоимость

продукции (производится нормативным бюро);

Учет отклонений от норм. Все производственные расходы

оформляются первичными документами 2-х типов: обычные

документы для учета расхода по нормам; сигнальные

документы (другого цвета или с цветной полосой) для

регистрации отклонений от норм (расход материалов сверх

норм, оплата труда сверх утвержденных норм).

Документированные отклонения от норм обобщаются в

оперативном учете по объектам калькуляции.

14.

Нормативный метод (2)Суть метода:

Учет фактических затрат в течение месяца с

подразделением их на расходы по нормам и

отклонения от норм;

Установление и анализ причин, а также условий

появления отклонений от норм по местам их

возникновения;

Определение фактической себестоимости

выпущенной продукции как сумма нормативной

себестоимости, отклонений от норм и изменение

норм.

15.

Для внедрения нормативного методадолжны быть созданы следующие

предпосылки:

1) наличие "нормативного

хозяйства";

2) наличие регламента ведения

учета и анализа отклонений.

16.

Нормативное хозяйство - термин, сохранившийся ссоветских времен. Он обозначает систему, которая

включает методологическую базу и необходимую

организационно - техническую инфраструктуру,

обеспечивающую:

- разработку норм и учетных цен;

- ревизию (пересмотр) норм и учетных цен;

- внесение изменений в нормы и учетные цены.

17.

Норма –это заранее установленное числовое выражений

результатов хозяйственной деятельности в условиях

прогрессивной технологии и организации производства.

Нормативные калькуляции рассчитываются на основе

технически обоснованных норм расхода материальных и

трудовых ресурсов.

Требование к нормам: нормы должны отражать

действительные потребности в потребляемых ресурсах

при данном технологическом и организационном

уровне производства.

18.

Принято различать следующие виды норм:Основные нормы. Не изменяются от периода к периоду и образуют

базис, с которым сравнивается деятельность последующих периодов.

Нереалистичным в этих нормах является то, что не рассматриваются

изменения окружающих условий (методы производства, уровни цен и др.)

Идеальные нормы – это минимальные затраты, которые возможны в

условиях оптимальной деятельности, предусматривающей отсутствие

любых потерь, даже в тех случаях, когда это недостижимо. Такие нормы

представляют собой цель, на которую следует ориентироваться, а не

результат, который необходимо достигнуть.

Плановые нормы и учетные цены, то есть средние в течение

определенного периода (года, квартала). Используются для

среднесрочного и долгосрочного планирования;

Текущие нормы и учетные цены, то есть действующие в данный

момент. Используются для оперативного управления.

Текущие нормы и учетные цены могут совпадать с плановыми, если в

течение рассматриваемого периода не предполагается их изменение.

19.

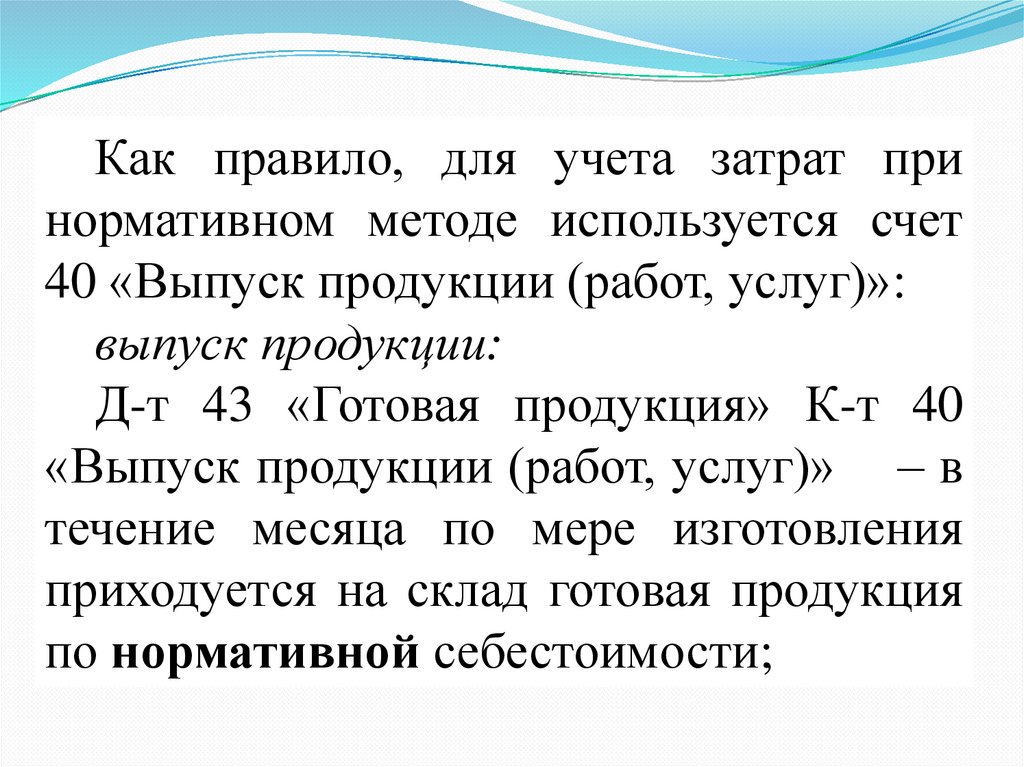

Как правило, для учета затрат принормативном методе используется счет

40 «Выпуск продукции (работ, услуг)»:

выпуск продукции:

Д-т 43 «Готовая продукция» К-т 40

«Выпуск продукции (работ, услуг)» – в

течение месяца по мере изготовления

приходуется на склад готовая продукция

по нормативной себестоимости;

20.

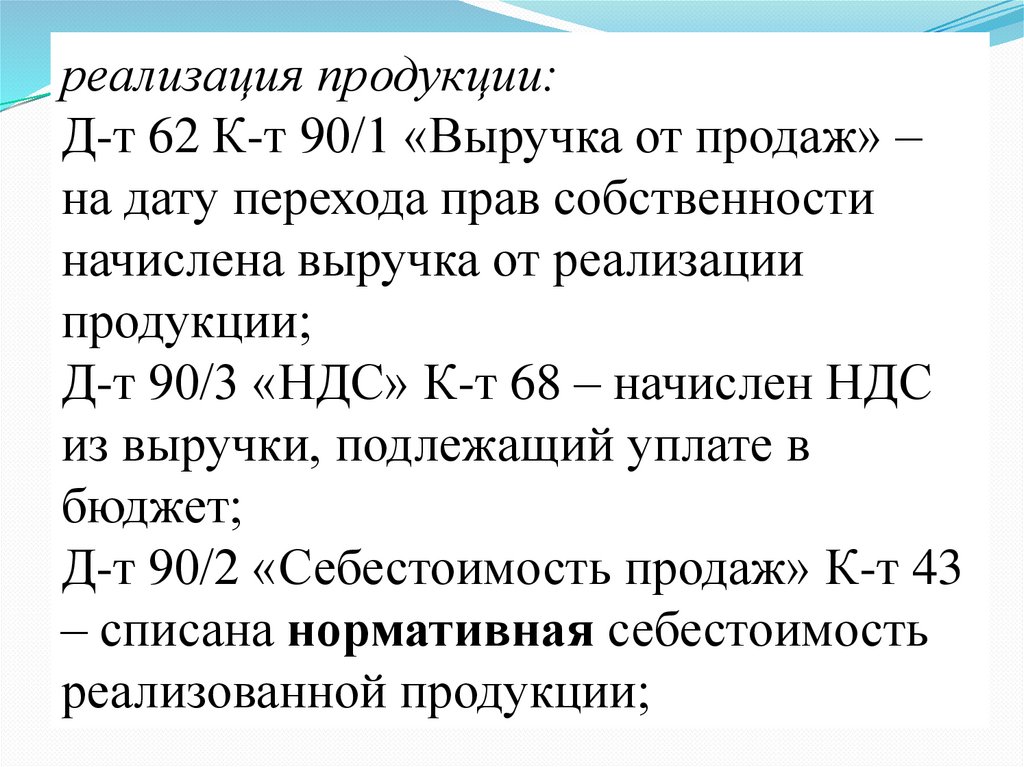

реализация продукции:Д-т 62 К-т 90/1 «Выручка от продаж» –

на дату перехода прав собственности

начислена выручка от реализации

продукции;

Д-т 90/3 «НДС» К-т 68 – начислен НДС

из выручки, подлежащий уплате в

бюджет;

Д-т 90/2 «Себестоимость продаж» К-т 43

– списана нормативная себестоимость

реализованной продукции;

21.

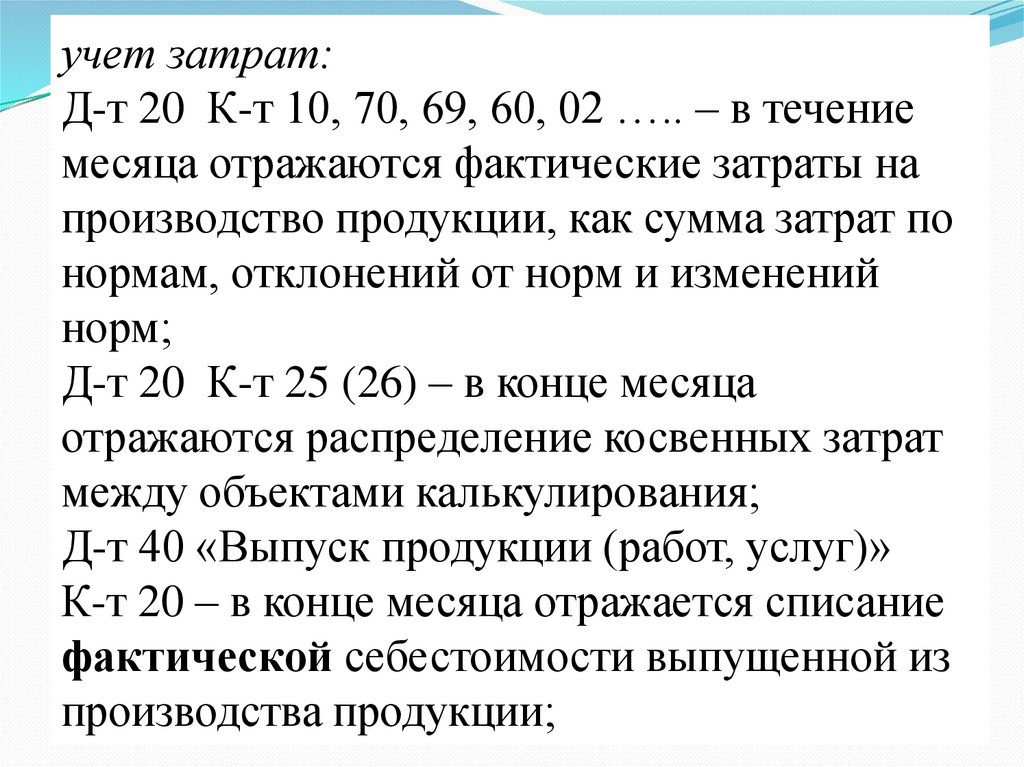

учет затрат:Д-т 20 К-т 10, 70, 69, 60, 02 ….. – в течение

месяца отражаются фактические затраты на

производство продукции, как сумма затрат по

нормам, отклонений от норм и изменений

норм;

Д-т 20 К-т 25 (26) – в конце месяца

отражаются распределение косвенных затрат

между объектами калькулирования;

Д-т 40 «Выпуск продукции (работ, услуг)»

К-т 20 – в конце месяца отражается списание

фактической себестоимости выпущенной из

производства продукции;

22.

учет отклонений:в результате на счете 40 «Выпуск

продукции (работ, услуг)» 1-го числа

каждого месяца определяется отклонение

фактической себестоимости от

нормативной. На сумму выявленного

отклонения корректируется

себестоимость реализованной продукции

и финансовый результат.

23.

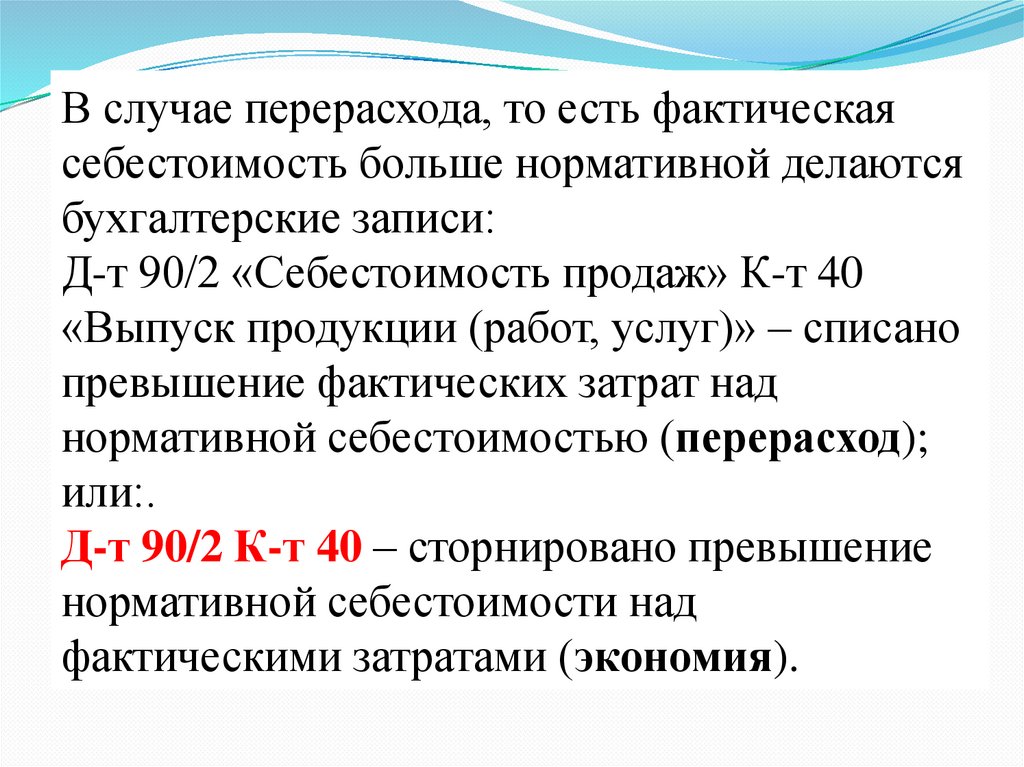

В случае перерасхода, то есть фактическаясебестоимость больше нормативной делаются

бухгалтерские записи:

Д-т 90/2 «Себестоимость продаж» К-т 40

«Выпуск продукции (работ, услуг)» – списано

превышение фактических затрат над

нормативной себестоимостью (перерасход);

или:.

Д-т 90/2 К-т 40 – сторнировано превышение

нормативной себестоимости над

фактическими затратами (экономия).

24.

Фактическая себестоимостькалькуляционной единицы:

В классическом варианте нормативного

калькулирования определяется как алгебраическая

сумма нормативной себестоимости (Сн), ее

изменения под влиянием меняющихся норм (Син)

и документированных отклонений о действующих

норм (Сон) по формуле:

Сф = Сн + Син + Сон

25.

ТЕМА 6. Учет затрат на производствопродукции (работ, услуг), учет реализации и

финансовых результатов

5. Учет продажи готовой продукции (работ, услуг)

6. Учет НДС и акцизов

25

26.

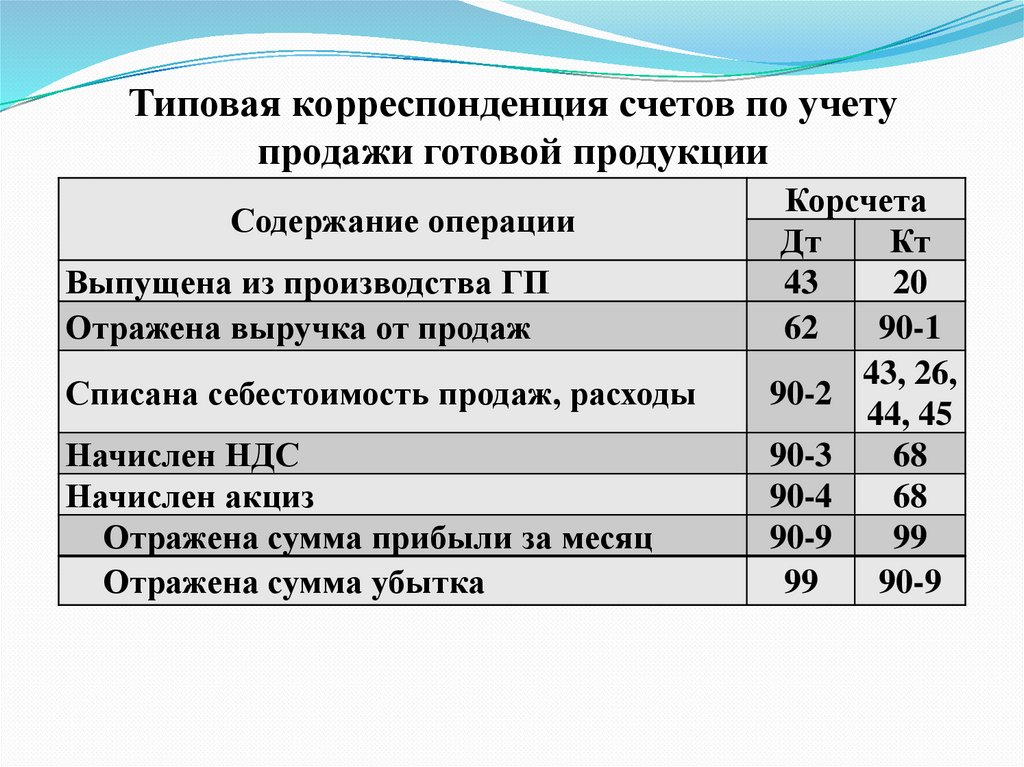

Типовая корреспонденция счетов по учетупродажи готовой продукции

Содержание операции

Выпущена из производства ГП

Отражена выручка от продаж

Списана себестоимость продаж, расходы

Начислен НДС

Начислен акциз

Отражена сумма прибыли за месяц

Отражена сумма убытка

Корсчета

Дт

Кт

43

20

62

90-1

43, 26,

90-2

44, 45

90-3

68

90-4

68

90-9

99

99

90-9

27.

ТЕМА 6. Учет затрат на производствопродукции (работ, услуг), учет реализации и

финансовых результатов

7. Учет финансовых результатов

27

28.

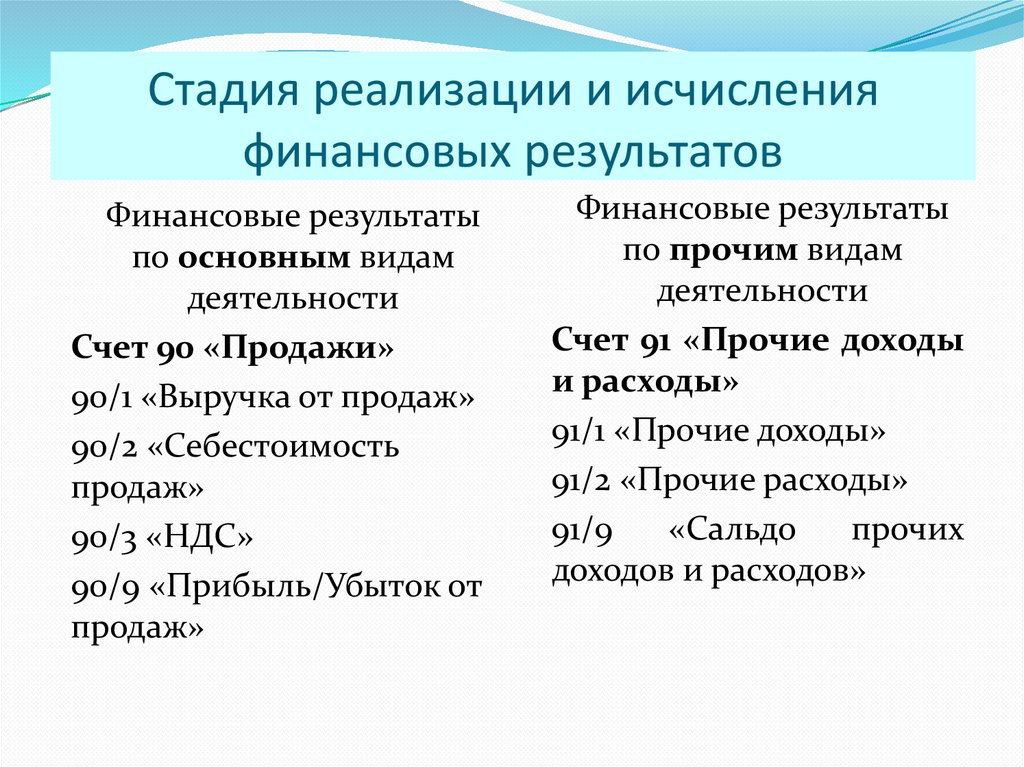

Стадия реализации и исчисленияфинансовых результатов

Финансовые результаты

по основным видам

деятельности

Счет 90 «Продажи»

90/1 «Выручка от продаж»

90/2 «Себестоимость

продаж»

90/3 «НДС»

90/9 «Прибыль/Убыток от

продаж»

Финансовые результаты

по прочим видам

деятельности

Счет 91 «Прочие доходы

и расходы»

91/1 «Прочие доходы»

91/2 «Прочие расходы»

91/9

«Сальдо

прочих

доходов и расходов»

29.

Финансовым результатом является итог хозяйственной деятельностиорганизации и ее подразделений, выраженный в виде финансовых

показателей, таких как прибыль (убытки), изменение стоимости

собственного капитала, дебиторская и кредиторская задолженность, доход.

При ведении бухгалтерского учета информация о доходах и расходах

организации, а также конечный финансовый результат ее деятельности за

отчетный период отражаются на счетах, предусмотренных для этого

Планом счетов и Инструкцией по его применению.

Для обобщения информации о доходах и расходах организации, а

также выявления конечного финансового результата деятельности за

отчетный период согласно Плану счетов применяются счета:

- 90 "Продажи";

- 91 "Прочие доходы и расходы";

- 94 "Недостачи и потери от порчи ценностей";

- 96 "Резервы предстоящих расходов";

- 97 "Расходы будущих периодов";

- 98 "Доходы будущих периодов";

- 99 "Прибыли и убытки".

30.

Счет 90 "Продажи" используется для обобщения информации одоходах и расходах, связанных с обычными видами деятельности

организации, а также определения финансового результата по ним.

На этом счете могут отражаться, в частности, выручка и

себестоимость:

- по готовой продукции и полуфабрикатам собственного производства;

- покупным изделиям (приобретенным для комплектации);

- товарам;

- услугам по перевозке грузов и пассажиров;

- услугам связи;

- участию в уставных капиталах других организаций (когда это

является предметом деятельности) и т.п.

Сумму выручки от продажи товаров, продукции, выполнения работ,

оказания услуг и др. отражают по кредиту счета 90 и дебету счета 62

"Расчеты с покупателями и заказчиками". Одновременно себестоимость

проданных товаров, продукции, работ, услуг и др. списывают с кредита

счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20

"Основное производство" в дебет счета 90.

31.

К счету 90 могут быть открыты субсчета:- 90/1 "Выручка";

- 90/2 "Себестоимость продаж";

- 90/3 "Налог на добавленную стоимость";

- 90/4 "Акцизы";

- 90/9 "Прибыль/убыток от продаж".

32.

Субсчет 90/9 предназначен для выявления финансовогорезультата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90/1 - 90/4 производят накопительно в

течение отчетного года. Ежемесячно сопоставлением совокупного

дебетового оборота по субсчетам 90/2 - 90/4 и кредитового оборота

по субсчету 90/1 определяют финансовый результат (прибыль или

убыток) от продаж за отчетный месяц.

Этот финансовый результат ежемесячно (заключительными

оборотами) списывают с субсчета 90/9 на счет 99 "Прибыли и

убытки". Таким образом, синтетический счет 90 сальдо на

отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90

(кроме субсчета 90/9), закрываются внутренними записями на

субсчет 90/9.

Аналитический учет по счету 90 ведется по каждому виду

проданных товаров, продукции, выполняемых работ, оказываемых

услуг, а при необходимости - и по другим направлениям (по

регионам продаж и т.п.).

33.

Выручка - это сумма средств, которую организация получила илидолжна получить от покупателей (заказчиков) за проданные им товары

(продукцию, выполненные работы, оказанные услуги). Сумма выручки

отражается на субсчете 90/1, если она получена от обычных видов

деятельности организации, т.е. от продажи продукции и товаров,

выполнения работ или оказания услуг. Для учета прочих доходов

используется субсчет 91/1 "Прочие доходы" счета 91 "Прочие доходы и

расходы".

Как правило, обычные виды деятельности организации указаны в ее

уставе (в разделе "Виды деятельности"). Однако часто в этом разделе

устава бывает записано, что организация может осуществлять "любую

деятельность, не запрещенную законодательством".

В таком случае доходы считаются полученными от обычных видов

деятельности, если организация получает их регулярно и их сумма

превышает 5% общей суммы выручки за отчетный период.

При отражении в учете выручки от обычных видов деятельности

надо сделать следующую запись:

Д-т 62 К-т 90/1 - признана сумма выручки от продажи товаров

(продукции, выполнения работ, оказания услуг).

34.

Отразить выручку в учете необходимо сразу после того,как право собственности на продаваемые вашей организацией

товары (продукцию) перешло к покупателю (работа принята

заказчиком, услуга оказана).

Как правило, это происходит в момент отгрузки товаров

(продукции) или в момент передачи заказчику результатов

выполненных работ (оказанных услуг).

Одновременно с отражением выручки следует списать

себестоимость проданных товаров (продукции, выполненных

работ, оказанных услуг) в дебет субсчета 90/2:

Д-т 90/2 К-т 41 (43, 45, 20) - списана себестоимость

проданных товаров (продукции, выполненных работ,

оказанных услуг).

По дебету субсчета 90/2 надо указать себестоимость

только тех товаров (продукции, работ, услуг), доход от

продажи которых учтен по кредиту субсчета 90/1.

35.

В договоре купли-продажи можно предусмотреть, чтоправо собственности переходит к покупателю не в момент

отгрузки товара, а позже (например, после оплаты товара).

Договор, содержащий такое условие, называют еще

договором с особым переходом права собственности. В этом

случае следует отразить выручку только после получения

денег от покупателя. А товары, переданные покупателю по

такому договору, до момента их оплаты учитываются на счете

45 "Товары отгруженные". При этом в учете делается

проводка:

Д-т 45 К-т 41 (43) - отгружены товары (готовая

продукция) по договору с особым переходом права

собственности.

36.

Счет 91 "Прочие доходы и расходы" предназначен для обобщения информации о прочих доходах и расходахотчетного периода.

По кредиту этого счета в течение отчетного периода отражаются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации, - в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения,

промышленных образцов и других видов интеллектуальной собственности, - в корреспонденции со счетами

учета расчетов или денежных средств;

- поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные

доходы по ценным бумагам - в корреспонденции со счетами учета расчетов;

- прибыль, полученная организацией по договору простого товарищества, - в корреспонденции со счетом 76

(субсчет "Расчеты по причитающимся дивидендам и другим доходам");

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от

денежных средств в российской валюте, продукции, товаров, - в корреспонденции со счетами учета расчетов

или денежных средств;

- поступления от операций с тарой - в корреспонденции со счетами учета тары и расчетов;

- проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств

организации, а также за использование кредитной организацией денежных средств, находящихся на счете

организации, - в корреспонденции со счетами учета финансовых вложений или денежных средств;

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, - в

корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с безвозмездным получением активов, - в корреспонденции со счетом учета

доходов будущих периодов;

- поступления в возмещение причиненных организации убытков - в корреспонденции со счетами учета

расчетов;

- прибыль прошлых лет, выявленная в отчетном году, - в корреспонденции со счетами учета расчетов;

- суммы кредиторской задолженности, по которым истек срок исковой давности, - в корреспонденции со

счетами учета кредиторской задолженности;

- курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений,

расчетов и др.;

- прочие доходы.

37.

По дебету счета 91 в течение отчетного периода отражаются:- расходы, связанные с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности, а также с участием в уставных капиталах других организаций, в корреспонденции со счетами учета затрат;

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других

активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных

от денежных средств в российской валюте, товаров, продукции, - в корреспонденции со счетами учета затрат;

- расходы по операциям с тарой - в корреспонденции со счетами учета затрат;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов,

займов), - в корреспонденции со счетами учета расчетов или денежных средств;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями, - в корреспонденции со

счетами учета расчетов;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, - в

корреспонденции со счетами учета расчетов или денежных средств;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации, - в

корреспонденции со счетами учета затрат;

- возмещение причиненных организацией убытков - в корреспонденции со счетами учета расчетов;

- убытки прошлых лет, признанные в отчетном году, - в корреспонденции со счетами учета расчетов, начислений

амортизации и др.;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных

ценностей, по сомнительным долгам - в корреспонденции со счетами учета этих резервов;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для

взыскания, - в корреспонденции со счетами учета дебиторской задолженности;

- курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и

др.;

- расходы, связанные с рассмотрением дел в судах, - в корреспонденции со счетами учета расчетов;

- прочие расходы.

38.

К счету 91 могут быть открыты субсчета:- 91/1 "Прочие доходы";

- 91/2 "Прочие расходы";

- 91/9 "Сальдо прочих доходов и расходов".

39.

Записи по субсчетам 91/1 и 91/2 производят накопительно втечение отчетного года. Ежемесячно сопоставлением дебетового

оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1

определяют сальдо прочих доходов и расходов за отчетный месяц.

Это сальдо ежемесячно (заключительными оборотами)

списывают с субсчета 91/9 на счет 99 "Прибыли и убытки". Таким

образом, на отчетную дату синтетический счет 91 сальдо не имеет.

По окончании отчетного года все субсчета, открытые к счету 91

(кроме субсчета 91/9), закрываются внутренними записями на

субсчет 91/9.

Аналитический учет по счету 91 ведется по каждому виду

прочих доходов и расходов. При этом построение аналитического

учета по прочим доходам и расходам, относящимся к одной и той

же финансовой или хозяйственной операции, должно обеспечивать

возможность выявления финансового результата по каждой

операции.

40.

Конечный финансовый результат (чистая прибыль или чистый убыток)слагается из финансового результата обычных видов деятельности, а также

прочих доходов и расходов. По дебету счета 99 отражают убытки (потери,

расходы), а по кредиту - прибыль (доходы) организации. Сопоставление

дебетового и кредитового оборотов за отчетный период показывает конечный

финансовый результат отчетного периода. На счете 99 в течение отчетного

года отражают:

- прибыль или убыток от обычных видов деятельности - в

корреспонденции со счетом 90 "Продажи";

- сальдо прочих доходов и расходов за отчетный месяц - в

корреспонденции со счетом 91 "Прочие доходы и расходы";

- суммы начисленного условного расхода по налогу на прибыль,

постоянных обязательств и платежи по перерасчетам по этому налогу из

фактической прибыли, а также суммы причитающихся налоговых санкций - в

корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской

отчетности счет 99 закрывают. Заключительной записью декабря сумму

чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит

(дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Построение аналитического учета по счету 99 должно обеспечивать

формирование данных, необходимых для составления отчета о прибылях и

убытках.