Финансы

ФинансыПохожие презентации:

подход к оценке предприятия")

подход в оценке стоимости предприятия (бизнеса)")

подход в оценке стоимости предприятия (бизнеса)")

Сравнительный подход к оценке

1.

ИНСТИТУТ ТРАНСПОРТНОЙ ТЕХНИКИ И СИСТЕМ УПРАВЛЕНИЯКАФЕДРА "ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ НА ТРАНСПОРТЕ"

УЧЕБНАЯ ДИСЦИПЛИНА

ОЦЕНКА БИЗНЕСА В ИННОВАЦИОННОЙ СФЕРЕ

ТЕМА 6(1)

СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ

СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

© П.М. Гуреев

2.

ВОПРОСЫ:1. ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДА

2. ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВ

3. СОПОСТАВЛЕНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНИВАЕМОЙ КОМПАНИИ И

ПРЕДПРИЯТИЙ-АНАЛОГОВ

4. ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОВ

3.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДА4.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАПОДХОДЫ

К ОЦЕНКЕ БИЗНЕСА (ИМУЩЕСТВА ) ПРЕДПРИЯТИЯ

ДОХОДНЫЙ

ПОДХОД

СРАВНИТЕЛЬНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

ПРЕДПОЛАГАЕТ, ЧТО ЦЕННОСТЬ СОБСТВЕННОГО

КАПИТАЛА ФИРМЫ ОПРЕДЕЛЯЕТСЯ ТОЙ СУММОЙ, ЗА КОТОРУЮ ОНА

МОЖЕТ БЫТЬ ПРОДАНА ПРИ НАЛИЧИИ ДОСТАТОЧНО СФОРМИРОВАННОГО

РЫНКА

НАИБОЛЕЕ ВЕРОЯТНОЙ ЦЕНОЙ СТОИМОСТИ ОЦЕНИВАЕМОГО

БИЗНЕСА МОЖЕТ БЫТЬ РЕАЛЬНАЯ ЦЕНА ПРОДАЖИ СХОДНОЙ

ФИРМЫ, ЗАФИКСИРОВАННАЯ РЫНКОМ

5.

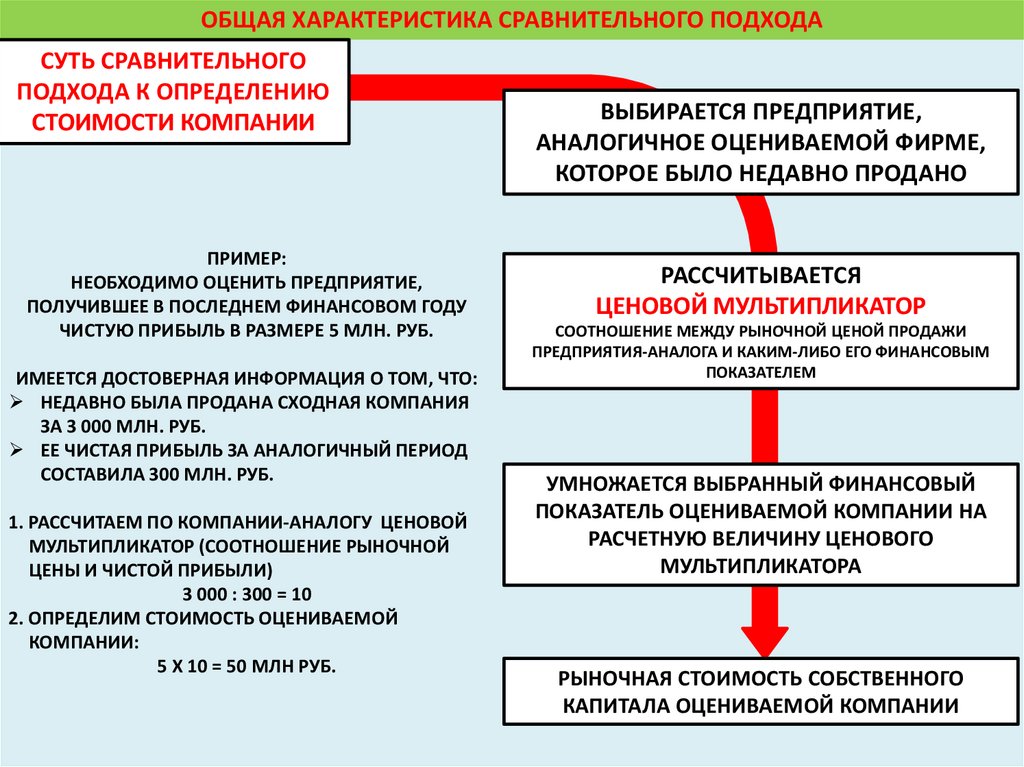

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАСУТЬ СРАВНИТЕЛЬНОГО

ПОДХОДА К ОПРЕДЕЛЕНИЮ

СТОИМОСТИ КОМПАНИИ

ПРИМЕР:

НЕОБХОДИМО ОЦЕНИТЬ ПРЕДПРИЯТИЕ,

ПОЛУЧИВШЕЕ В ПОСЛЕДНЕМ ФИНАНСОВОМ ГОДУ

ЧИСТУЮ ПРИБЫЛЬ В РАЗМЕРЕ 5 МЛН. РУБ.

ИМЕЕТСЯ ДОСТОВЕРНАЯ ИНФОРМАЦИЯ О ТОМ, ЧТО:

НЕДАВНО БЫЛА ПРОДАНА СХОДНАЯ КОМПАНИЯ

ЗА 3 000 МЛН. РУБ.

ЕЕ ЧИСТАЯ ПРИБЫЛЬ ЗА АНАЛОГИЧНЫЙ ПЕРИОД

СОСТАВИЛА 300 МЛН. РУБ.

1. РАССЧИТАЕМ ПО КОМПАНИИ-АНАЛОГУ ЦЕНОВОЙ

МУЛЬТИПЛИКАТОР (СООТНОШЕНИЕ РЫНОЧНОЙ

ЦЕНЫ И ЧИСТОЙ ПРИБЫЛИ)

3 000 : 300 = 10

2. ОПРЕДЕЛИМ СТОИМОСТЬ ОЦЕНИВАЕМОЙ

КОМПАНИИ:

5 Х 10 = 50 МЛН РУБ.

ВЫБИРАЕТСЯ ПРЕДПРИЯТИЕ,

АНАЛОГИЧНОЕ ОЦЕНИВАЕМОЙ ФИРМЕ,

КОТОРОЕ БЫЛО НЕДАВНО ПРОДАНО

РАССЧИТЫВАЕТСЯ

ЦЕНОВОЙ МУЛЬТИПЛИКАТОР

СООТНОШЕНИЕ МЕЖДУ РЫНОЧНОЙ ЦЕНОЙ ПРОДАЖИ

ПРЕДПРИЯТИЯ-АНАЛОГА И КАКИМ-ЛИБО ЕГО ФИНАНСОВЫМ

ПОКАЗАТЕЛЕМ

УМНОЖАЕТСЯ ВЫБРАННЫЙ ФИНАНСОВЫЙ

ПОКАЗАТЕЛЬ ОЦЕНИВАЕМОЙ КОМПАНИИ НА

РАСЧЕТНУЮ ВЕЛИЧИНУ ЦЕНОВОГО

МУЛЬТИПЛИКАТОРА

РЫНОЧНАЯ СТОИМОСТЬ СОБСТВЕННОГО

КАПИТАЛА ОЦЕНИВАЕМОЙ КОМПАНИИ

6.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАПРИ НАЛИЧИИ РАЗВИТОГО

В КАЧЕСТВЕ

ФИНАНСОВОГО РЫНКА

ОРИЕНТИРА

ФАКТИЧЕСКАЯ ЦЕНА

ИСПОЛЬЗУЮТСЯ

КУПЛИ-ПРОДАЖИ

РЕАЛЬНО

ПРЕДПРИЯТИЯ

СФОРМИРОВАННЫЕ ИНТЕГРАЛЬНО УЧИТЫВАЕТ

РЫНКОМ ЦЕНЫ НА ФАКТОРЫ, ВЛИЯЮЩИЕ НА

СХОДНЫЕ

ВЕЛИЧИНУ СТОИМОСТИ

ПРЕДПРИЯТИЯ

СОБСТВЕННОГО КАПИТАЛА

ПРЕДПРИЯТИЯ

ОСНОВЫ

СРАВНИТЕЛЬНОГО

ПОДХОДА

СООТНОШЕНИЕ СПРОСА И

ПРЕДЛОЖЕНИЯ НА ДАННЫЙ ВИД

БИЗНЕСА

УРОВЕНЬ РИСКА

ПЕРСПЕКТИВЫ РАЗВИТИЯ

ОТРАСЛИ

КОНКРЕТНЫЕ ОСОБЕННОСТИ

ПРЕДПРИЯТИЯ

ПРОИЗВОДСТВЕННЫЕ,

ТЕХНОЛОГИЧЕСКИЕ И ДРУГИЕ

ОСОБЕННОСТИ КОНКРЕТНОГО

БИЗНЕСА ИНТЕРЕСУЮТ ИНВЕСТОРА

БАЗОЙ ЯВЛЯЕТСЯ

ИНВЕСТОР, ВКЛАДЫВАЯ

ТОЛЬКО С ПОЗИЦИИ ПЕРСПЕКТИВ

ПРИНЦИП

ДЕНЬГИ В ПРЕДПРИЯТИЕ,

ПОЛУЧЕНИЯ ДОХОД

АЛЬТЕРНАТИВНЫХ ПОКУПАЕТ, ПРЕЖДЕ ВСЕГО,

СТРЕМЛЕНИЕ ПОЛУЧИТЬ

ИНВЕСТИЦИЙ

БУДУЩИЙ ДОХОД

МАКСИМАЛЬНЫЙ ДОХОД НА

ВЛОЖЕННЫЙ КАПИТАЛ ПРИ

АДЕКВАТНОМ УРОВНЕ РИСКА И

СВОБОДНОМ РАЗМЕЩЕНИИ

ИНВЕСТИЦИЙ ОБЕСПЕЧИВАЕТ

В СХОДНЫХ ПРЕДПРИЯТИЯХ ДОЛЖНО

ВЫРАВНИВАНИЕ РЫНОЧНЫХ ЦЕН

СОВПАДАТЬ СООТНОШЕНИЕ МЕЖДУ ЦЕНОЙ И

ФИНАНСОВЫМИ ПАРАМЕТРАМИ ПРЕДПРИЯТИЯ

7.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАУСЛОВИЯ

ВОЗМОЖНОСТИ

ПРИМЕНЕНИЯ

СРАВНИТЕЛЬНОГО

ПОДХОДА

НАЛИЧИЕ АКТИВНОГО

ФИНАНСОВОГО РЫНКА

СРАВНИТЕЛЬНЫЙ ПОДХОД

ПРЕДПОЛАГАЕТ ИСПОЛЬЗОВАНИЕ

ДАННЫХ О ФАКТИЧЕСКИ

СОВЕРШЕННЫХ СДЕЛКАХ

ОТКРЫТОСТЬ РЫНКА

ДОСТУПНОСТЬ К НЕОБХОДИМОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ

НАЛИЧИЕ СПЕЦИАЛЬНЫХ ФОРМИРОВАНИЕ СООТВЕТСТВУЮЩЕГО

СЛУЖБ, НАКАПЛИВАЮЩИХ

БАНКА ДАННЫХ ОБЛЕГЧАЕТ

ЦЕНОВУЮ И ФИНАНСОВУЮ

ПРОВЕДЕНИЕ ОЦЕНКИ

ИНФОРМАЦИЮ

8.

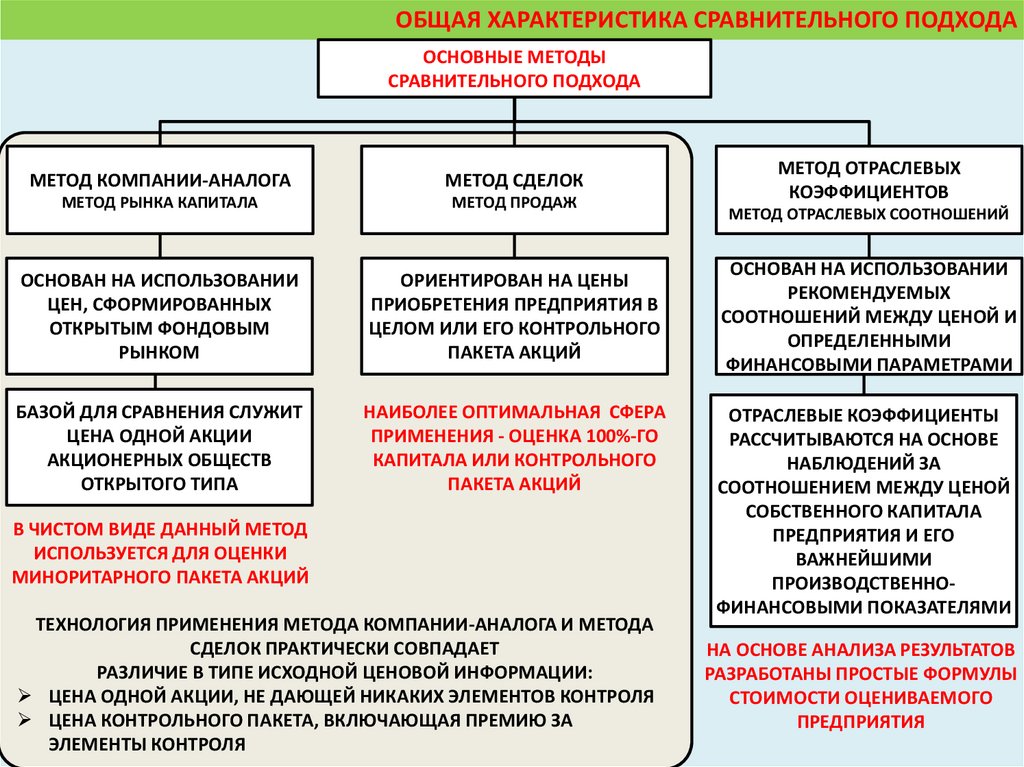

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАОСНОВНЫЕ МЕТОДЫ

СРАВНИТЕЛЬНОГО ПОДХОДА

МЕТОД КОМПАНИИ-АНАЛОГА

МЕТОД СДЕЛОК

МЕТОД РЫНКА КАПИТАЛА

МЕТОД ПРОДАЖ

ОСНОВАН НА ИСПОЛЬЗОВАНИИ

ЦЕН, СФОРМИРОВАННЫХ

ОТКРЫТЫМ ФОНДОВЫМ

РЫНКОМ

ОРИЕНТИРОВАН НА ЦЕНЫ

ПРИОБРЕТЕНИЯ ПРЕДПРИЯТИЯ В

ЦЕЛОМ ИЛИ ЕГО КОНТРОЛЬНОГО

ПАКЕТА АКЦИЙ

БАЗОЙ ДЛЯ СРАВНЕНИЯ СЛУЖИТ

ЦЕНА ОДНОЙ АКЦИИ

АКЦИОНЕРНЫХ ОБЩЕСТВ

ОТКРЫТОГО ТИПА

НАИБОЛЕЕ ОПТИМАЛЬНАЯ СФЕРА

ПРИМЕНЕНИЯ - ОЦЕНКА 100%-ГО

КАПИТАЛА ИЛИ КОНТРОЛЬНОГО

ПАКЕТА АКЦИЙ

В ЧИСТОМ ВИДЕ ДАННЫЙ МЕТОД

ИСПОЛЬЗУЕТСЯ ДЛЯ ОЦЕНКИ

МИНОРИТАРНОГО ПАКЕТА АКЦИЙ

ТЕХНОЛОГИЯ ПРИМЕНЕНИЯ МЕТОДА КОМПАНИИ-АНАЛОГА И МЕТОДА

СДЕЛОК ПРАКТИЧЕСКИ СОВПАДАЕТ

РАЗЛИЧИЕ В ТИПЕ ИСХОДНОЙ ЦЕНОВОЙ ИНФОРМАЦИИ:

ЦЕНА ОДНОЙ АКЦИИ, НЕ ДАЮЩЕЙ НИКАКИХ ЭЛЕМЕНТОВ КОНТРОЛЯ

ЦЕНА КОНТРОЛЬНОГО ПАКЕТА, ВКЛЮЧАЮЩАЯ ПРЕМИЮ ЗА

ЭЛЕМЕНТЫ КОНТРОЛЯ

МЕТОД ОТРАСЛЕВЫХ

КОЭФФИЦИЕНТОВ

МЕТОД ОТРАСЛЕВЫХ СООТНОШЕНИЙ

ОСНОВАН НА ИСПОЛЬЗОВАНИИ

РЕКОМЕНДУЕМЫХ

СООТНОШЕНИЙ МЕЖДУ ЦЕНОЙ И

ОПРЕДЕЛЕННЫМИ

ФИНАНСОВЫМИ ПАРАМЕТРАМИ

ОТРАСЛЕВЫЕ КОЭФФИЦИЕНТЫ

РАССЧИТЫВАЮТСЯ НА ОСНОВЕ

НАБЛЮДЕНИЙ ЗА

СООТНОШЕНИЕМ МЕЖДУ ЦЕНОЙ

СОБСТВЕННОГО КАПИТАЛА

ПРЕДПРИЯТИЯ И ЕГО

ВАЖНЕЙШИМИ

ПРОИЗВОДСТВЕННОФИНАНСОВЫМИ ПОКАЗАТЕЛЯМИ

НА ОСНОВЕ АНАЛИЗА РЕЗУЛЬТАТОВ

РАЗРАБОТАНЫ ПРОСТЫЕ ФОРМУЛЫ

СТОИМОСТИ ОЦЕНИВАЕМОГО

ПРЕДПРИЯТИЯ

9.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАОСНОВНЫЕ ЭТАПЫ ОЦЕНКИ ПРЕДПРИЯТИЯ МЕТОДОМ КОМПАНИИ-АНАЛОГА

I ЭТАП

СБОР НЕОБХОДИМОЙ ИНФОРМАЦИИ

II ЭТАП

СОПОСТАВЛЕНИЕ СПИСКА АНАЛОГИЧНЫХ ПРЕДПРИЯТИЙ

III ЭТАП

ФИНАНСОВЫЙ АНАЛИЗ

IV ЭТАП

РАСЧЕТ ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВ

V ЭТАП

ВЫБОР ВЕЛИЧИНЫ МУЛЬТИПЛИКАТОРА, КОТОРУЮ ЦЕЛЕСООБРАЗНО

ПРИМЕНИТЬ К ОЦЕНИВАЕМОЙ КОМПАНИИ

VI ЭТАП

ОПРЕДЕЛЕНИЕ ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ МЕТОДОМ

ВЗВЕШИВАНИЯ ПРОМЕЖУТОЧНЫХ РЕЗУЛЬТАТОВ

VII ЭТАП

ВНЕСЕНИЕ ИТОГОВЫХ КОРРЕКТИРОВОК

10.

ОБЩАЯ ХАРАКТЕРИСТИКА СРАВНИТЕЛЬНОГО ПОДХОДАПРЕИМУЩЕСТВА

НЕДОСТАТКИ

1.

БАЗОЙ ДЛЯ РАСЧЕТА ЯВЛЯЮТСЯ ДОСТИГНУТЫЕ В

ПРОШЛОМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

МЕТОД ИГНОРИРУЕТ ПЕРСПЕКТИВЫ РАЗВИТИЯ

ПРЕДПРИЯТИЯ В БУДУЩЕМ

1.

ОРИЕНТАЦИЯ НА ФАКТИЧЕСКИЕ ЦЕНЫ

КУПЛИ-ПРОДАЖИ СХОДНЫХ ПРЕДПРИЯТИЙ

2.

ЦЕНА ОПРЕДЕЛЯЕТСЯ РЫНКОМ

ОЦЕНКА ОГРАНИЧИВАЕТСЯ ТОЛЬКО КОРРЕКТИРОВКАМИ,

ОБЕСПЕЧИВАЮЩИМИ СОПОСТАВИМОСТЬ АНАЛОГА С

ОЦЕНИВАЕМЫМ ОБЪЕКТОМ

2.

СРАВНИТЕЛЬНЫЙ ПОДХОД БАЗИРУЕТСЯ НА

РЕТРОИНФОРМАЦИИ

ОТРАЖАЕТ ФАКТИЧЕСКИ ДОСТИГНУТЫЕ ПРЕДПРИЯТИЕМ

РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ

3.

РЕАЛЬНОЕ ОТРАЖЕНИЕ СПРОСА И ПРЕДЛОЖЕНИЯ

НА ДАННЫЙ ОБЪЕКТ ИНВЕСТИРОВАНИЯ

ЦЕНА ФАКТИЧЕСКИ СОВЕРШЕННОЙ СДЕЛКИ НАИБОЛЕЕ

ИНТЕГРАЛЬНО УЧИТЫВАЕТ СИТУАЦИЮ НА РЫНКЕ

СРАВНИТЕЛЬНЫЙ ПОДХОД ВОЗМОЖЕН ТОЛЬКО

ПРИ НАЛИЧИИ РАЗНОСТОРОННЕЙ ФИНАНСОВОЙ

ИНФОРМАЦИИ НЕ ТОЛЬКО ПО ОЦЕНИВАЕМОМУ

ПРЕДПРИЯТИЮ, НО И ПО БОЛЬШОМУ ЧИСЛУ

СХОДНЫХ ФИРМ, ОТОБРАННЫХ ОЦЕНЩИКОМ В

КАЧЕСТВЕ АНАЛОГОВ

ПОЛУЧЕНИЕ ДОПОЛНИТЕЛЬНОЙ ИНФОРМАЦИИ ОТ

ПРЕДПРИЯТИЙ АНАЛОГОВ ЯВЛЯЕТСЯ ДОСТАТОЧНО

СЛОЖНЫМ И ДОРОГОСТОЯЩИМ ПРОЦЕССОМ

2.

ОЦЕНЩИК ДОЛЖЕН ДЕЛАТЬ СЛОЖНЫЕ

КОРРЕКТИРОВКИ, ВНОСИТЬ ПОПРАВКИ В

ИТОГОВУЮ ВЕЛИЧИНУ И ПРОМЕЖУТОЧНЫЕ

РАСЧЕТЫ, ТРЕБУЮЩИЕ СЕРЬЕЗНОГО ОБОСНОВАНИЯ

НА ПРАКТИКЕ НЕ СУЩЕСТВУЕТ АБСОЛЮТНО ОДИНАКОВЫХ

ПРЕДПРИЯТИЙ, ПОЭТОМУ НЕОБХОДИМО ВЫЯВИТЬ

РАЗЛИЧИЯ И ОПРЕДЕЛИТЬ ПУТИ ИХ НИВЕЛИРОВАНИЯ В

ПРОЦЕССЕ ОПРЕДЕЛЕНИЯ ИТОГОВОЙ ВЕЛИЧИНЫ

СТОИМОСТИ

11.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВ12.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВТИПЫ ИНФОРМАЦИИ, ИСПОЛЬЗУЕМЫЕ ПРИ

ОЦЕНКЕ БИЗНЕСА

МЕТОДОМ КОМПАНИИ-АНАЛОГА

РЫНОЧНАЯ (ЦЕНОВАЯ) ИНФОРМАЦИЯ

ФИНАНСОВАЯ ИНФОРМАЦИЯ

ОФИЦИАЛЬНАЯ БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ

ОТЧЕТНОСТЬ

ДАННЫЕ О ФАКТИЧЕСКИХ ЦЕНАХ КУПЛИПРОДАЖИ АКЦИЙ КОМПАНИИ, СХОДНОЙ С

ОЦЕНИВАЕМОЙ ФИРМОЙ

ДОПОЛНИТЕЛЬНЫЕ СВЕДЕНИЯ, ОПРЕДЕЛЯЕМЫЕ

ОЦЕНЩИКОМ В ЗАВИСИМОСТИ ОТ КОНКРЕТНЫХ

УСЛОВИЙ ОЦЕНКИ

ИНФОРМАЦИЯ О КОЛИЧЕСТВЕ АКЦИЙ В

ОБРАЩЕНИИ

1.

ЧИСЛО АКЦИЙ, НА КОТОРОЕ ПОДЕЛЕН

СОБСТВЕННЫЙ КАПИТАЛ КОМПАНИИ, ОКАЗЫВАЕТ

ПРЯМОЕ ВЛИЯНИЕ НА СТОИМОСТЬ ОДНОЙ АКЦИИ

ДВЕ КОМПАНИИ, ИМЕЮЩИЕ ОДИНАКОВУЮ ЦЕННОСТЬ

СОБСТВЕННОГО КАПИТАЛА, МОГУТ ИМЕТЬ РАЗЛИЧНУЮ

СТОИМОСТЬ ОДНОЙ АКЦИИ, ЕСЛИ ИХ ЧИСЛО В

СРАВНИВАЕМЫХ КОМПАНИЯХ РАЗЛИЧНО

2.

КАЧЕСТВО И ДОСТУПНОСТЬ ЦЕНОВОЙ

ИНФОРМАЦИИ ЗАВИСИТ ОТ УРОВНЯ РАЗВИТИЯ

ФОНДОВОГО РЫНКА

В СВЯЗИ С ТЕМ, ЧТО РОССИЙСКИЙ ФОНДОВЫЙ РЫНОК

ХАРАКТЕРИЗУЕТСЯ СЛАБОЙ АКТИВНОСТЬЮ,

ИНФОРМАЦИОННОЙ ЗАКРЫТОСТЬЮ, ОТСУТСТВИЕМ

ДОСТОВЕРНЫХ СВЕДЕНИЙ О ФАКТИЧЕСКОЙ ЦЕНЕ СДЕЛКИ

ЧАСТО ИСПОЛЬЗУЮТСЯ ЦЕНЫ СПРОСА И ПРЕДЛОЖЕНИЯ НА

АКЦИИ АНАЛОГИЧНЫХ ПРЕДПРИЯТИЙ

1.

2.

ПОЗВОЛЯЕТ ОПРЕДЕЛИТЬ СТЕПЕНЬ СХОДСТВА

АНАЛОГОВ С ОЦЕНИВАЕМОЙ КОМПАНИЕЙ

НА ЕЕ ОСНОВЕ:

ПРОИЗВОДЯТСЯ НЕОБХОДИМЫЕ КОРРЕКТИРОВКИ,

УСТРАНЯЮЩИЕ РАЗЛИЧИЯ В ФИНАНСОВЫХ И

ПРОИЗВОДСТВЕННЫХ ПАРАМЕТРАХ, МЕТОДАХ

ВЕДЕНИЯ УЧЕТА И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

ВЫЯВЛЯЕТСЯ ИЗЛИШЕК (НЕДОСТАТОК)

СОБСТВЕННОГО ОБОРОТНОГО КАПИТАЛА

ВЫЯВЛЯЕТСЯ НАЛИЧИЕ НЕФУНКЦИОНИРУЮЩИХ

АКТИВОВ

ВНОСЯТСЯ ПОПРАВКИ НА ЭКСТРАОРДИНАРНЫЕ

СОБЫТИЯ И Т. Д.

13.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВПРОЦЕСС ОТБОРА СОПОСТАВИМЫХ КОМПАНИЙ

ОПРЕДЕЛЯЕТСЯ КРУГ

«ПОДОЗРЕВАЕМЫХ»

МАКСИМАЛЬНО

ВОЗМОЖНОЕ ЧИСЛО

ПРЕДПРИЯТИЙ,

СХОДНЫХ С

ОЦЕНИВАЕМОЙ ФИРМОЙ

СОСТАВЛЯЕТСЯ

СПИСОК

«КАНДИДАТОВ»

ПЕРВОНАЧАЛЬНЫЙ СПИСОК

МОЖЕТ СОКРАТИТЬСЯ

ИЗ-ЗА ОТКАЗА НЕКОТОРЫХ

ФИРМ В ПРЕДСТАВЛЕНИИ

НЕОБХОДИМЫХ

СВЕДЕНИЙ, ПЛОХОГО

КАЧЕСТВА

(НЕДОСТОВЕРНОСТИ)

ПРЕДСТАВЛЕННОЙ

ИНФОРМАЦИИ

СОСТАВЛЯЕТСЯ

ОКОНЧАТЕЛЬНЫЙ

СПИСОК АНАЛОГОВ

ОКОНЧАТЕЛЬНЫЙ СПИСОК

АНАЛОГОВ ПОЗВОЛЯЕТ

ОПРЕДЕЛИТЬ СТОИМОСТЬ

ОЦЕНИВАЕМОЙ

ФИРМЫ

ПОИСК НАЧИНАЕТСЯ

С ОПРЕДЕЛЕНИЯ ОСНОВНЫХ КОНКУРЕНТОВ

КРИТЕРИИ СОПОСТАВИМОСТИ НА ЭТОМ ЭТАПЕ

ДОСТАТОЧНО УСЛОВНЫ И ОБЫЧНО

ОГРАНИЧИВАЮТСЯ СХОДСТВОМ ОТРАСЛИ

СОБИРАЕТСЯ ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

НЕПОСРЕДСТВЕННО НА ПРЕДПРИЯТИЯХ-АНАЛОГАХ

КРИТЕРИИ ОТБОРА ДОЛЖНЫ СООТВЕТСТВОВАТЬ

ВАЖНЕЙШИМ ХАРАКТЕРИСТИКАМ ФИРМ

ЕСЛИ АНАЛОГ ОТВЕЧАЕТ ВСЕМ КРИТЕРИЯМ, ТО ОН

МОЖЕТ ИСПОЛЬЗОВАТЬСЯ НА ПОСЛЕДУЮЩИХ

ЭТАПАХ ОЦЕНКИ

ОКОНЧАТЕЛЬНОЕ РЕШЕНИЕ О СТЕПЕНИ

СОПОСТАВИМОСТИ ПРЕДПРИЯТИЙ

ПРИНИМАЕТ ОЦЕНЩИК

УЖЕСТОЧАЮТСЯ КРИТЕРИИ СОПОСТАВИМОСТИ И

ОЦЕНИВАЮТСЯ УРОВЕНЬ ДИВЕРСИФИКАЦИИ

ПРОИЗВОДСТВА, ПОЛОЖЕНИЕ НА РЫНКЕ, ХАРАКТЕР

КОНКУРЕНЦИИ И Т. Д.

ИТОГОВЫЙ СПИСОК ДОЛЖЕН ВКЛЮЧАТЬ НЕ МЕНЕЕ ТРЕХ КОМПАНИЙ-АНАЛОГОВ

МОЖНО ИСПОЛЬЗОВАТЬ ЗАРУБЕЖНЫЕ КОМПАНИИ, НО В ЭТОМ СЛУЧАЕ НЕОБХОДИМО УБЕДИТЬСЯ, ЧТО

УРОВЕНЬ ПРОИЗВОДСТВА СХОДЕН С РОССИЙСКИМ ПРЕДПРИЯТИЕМ, ТРАНСФОРМИРОВАТЬ ОТЧЕТНОСТЬ И

СКОРРЕКТИРОВАТЬ РАСЧЕТНУЮ ВЕЛИЧИНУ ЦЕНОВОГО МУЛЬТИПЛИКАТОРА НА УРОВЕНЬ СТРАНОВОГО РИСКА

14.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВОТРАСЛЕВОЕ

СХОДСТВО

КАЧЕСТВО

МЕНЕДЖМЕНТА

РАЗМЕР

КРИТЕРИИ ОТБОРА

КОМПАНИЙ-АНАЛОГОВ

ФИНАНСОВЫЙ РИСК

ПЕРСПЕКТИВЫ

РОСТА

НА ОСНОВЕ АНАЛИЗА КРИТЕРИЕВ НЕОБХОДИМО ВЫВОД:

КОМПАНИЯ СОПОСТАВИМА С ОЦЕНИВАЕМОЙ ПО РЯДУ ХАРАКТЕРИСТИК И МОЖЕТ БЫТЬ ИСПОЛЬЗОВАНА ДЛЯ

РАСЧЕТА МУЛЬТИПЛИКАТОРОВ

КОМПАНИЯ НЕДОСТАТОЧНО СОПОСТАВИМА С ОЦЕНИВАЕМОЙ И НЕ МОЖЕТ БЫТЬ ИСПОЛЬЗОВАНА В ПРОЦЕССЕ

ОЦЕНКИ

15.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВОТРАСЛЕВОЕ

СХОДСТВО

СПИСОК ПОТЕНЦИАЛЬНО СОПОСТАВИМЫХ КОМПАНИЙ ВСЕГДА ПРИНАДЛЕЖИТ

ОДНОЙ ОТРАСЛИ, ОДНАКО НЕ ВСЕ ПРЕДПРИЯТИЯ, ВХОДЯЩИЕ В ОТРАСЛЬ ИЛИ

ПРЕДЛАГАЮЩИЕ СВОИ ТОВАРЫ НА ОДНОМ РЫНКЕ, СОПОСТАВИМЫ

УРОВЕНЬ

ДИВЕРСИФИКАЦИИ

ПРОИЗВОДСТВА

ЕСЛИ КАКОЕ-ЛИБО ПРЕДПРИЯТИЕ ВЫПУСКАЕТ ОДИН ВИД ПРОДУКТА

ИЛИ КАКОЙ-ТО ТОВАР СУЩЕСТВЕННО ДОМИНИРУЕТ В

ПРОИЗВОДСТВЕ И ОБЕСПЕЧИВАЕТ 85% ОБЩЕЙ ПРИБЫЛИ, А

СРАВНИМАЯ КОМПАНИЯ ОРИЕНТИРОВАНА НА ШИРОКИЙ КРУГ

ТОВАРОВ (УСЛУГ), ИЛИ РАССМАТРИВАЕМЫЙ ПРОДУКТ ДАЕТ НЕ

БОЛЕЕ 20% ОТ ОБЩЕЙ МАССЫ ПРИБЫЛИ, ТО ТАКИЕ КОМПАНИИ НЕ

ЯВЛЯЮТСЯ СОПОСТАВИМЫМИ

ТЕХНОЛОГИЧЕСКОЕ ОБОРУДОВАНИЕ ОЦЕНИВАЕМОГО ПРЕДПРИЯТИЯ

МОЖЕТ ОБЕСПЕЧИВАТЬ ПРОИЗВОДСТВО ТОЛЬКО КОНКРЕТНОГО

ВОЗМОЖНОСТЬ

ПРОДУКТА В СЛУЧАЕ ИЗМЕНЕНИЯ СИТУАЦИИ НА РЫНКЕ, ТАКОЕ

ПЕРЕПРОФИЛИРОВАНИЯ

ПРЕДПРИЯТИЕ БУДЕТ НУЖДАТЬСЯ В СЕРЬЕЗНОМ ТЕХНИЧЕСКОМ

ПРОИЗВОДСТВА И

ПЕРЕВООРУЖЕНИИ

ДОПОЛНИТЕЛЬНЫЕ

ФАКТОРЫ

ВЫЯВИВ РАЗЛИЧИЯ,

МОЖНО:

ВЫЧЕРКНУТЬ

ПРЕДПРИЯТИЕ ИЗ

СПИСКА АНАЛОГОВ

РАССЧИТАТЬ

ВЕЛИЧИНУ

КОРРЕКТИРОВКИ

ЦЕНЫ АНАЛОГА ДЛЯ

ОПРЕДЕЛЕНИЯ

СТОИМОСТИ

ОЦЕНИВАЕМОЙ

КОМПАНИИ

ЗАМЕНИМОСТЬ

ПРОИЗВОДИМЫХ

ПРОДУКТОВ

АНАЛОГ ВЫПУСКАЕТ СХОДНЫЙ ПРОДУКТ НА ОБОРУДОВАНИИ,

КОТОРОЕ МОЖНО ЛЕГКО ПЕРЕНАЛАДИТЬ ДЛЯ ПРОИЗВОДСТВА

НОВЫХ ТОВАРОВ

ЗАВИСИМОСТЬ

СТОИМОСТЬ КАПИТАЛА СТРОИТЕЛЬНЫХ КОМПАНИЙ, РАБОТАЮЩИХ

РЕЗУЛЬТАТОВ

В РАЙОНАХ МАССОВОГО СТРОИТЕЛЬСТВА И В ОТДАЛЕННЫХ

ДЕЯТЕЛЬНОСТИ ОТ ОДНИХ ЭКОНОМИЧЕСКИХ РАЙОНАХ, БУДЕТ СУЩЕСТВЕННО ОТЛИЧАТЬСЯ ПРИ

ДОСТАТОЧНОМ СХОДСТВЕ ДРУГИХ КРИТЕРИЕВ, ТАКИХ КАК

И ТЕХ ЖЕ

ЧИСЛЕННОСТЬ

РАБОТАЮЩИХ, СОСТАВ ПАРКА СТРОИТЕЛЬНЫХ

ЭКОНОМИЧЕСКИХ

МАШИН И МЕХАНИЗМОВ

ФАКТОРОВ

СТАДИЯ

КОМПАНИЯ, ПРОРАБОТАВШАЯ НЕ ОДИН ГОД, ИМЕЕТ НЕОСПОРИМЫЕ

ЭКОНОМИЧЕСКОГО

ПРЕИМУЩЕСТВА И ДОПОЛНИТЕЛЬНУЮ ПРИБЫЛЬ ЗА СЧЕТ

СТАБИЛЬНОГО

ФУНКЦИОНИРОВАНИЯ, ХОРОШЕЙ КЛИЕНТУРЫ И

РАЗВИТИЯ ОЦЕНИВАЕМОЙ

ПОСТАВЩИКОВ СЫРЬЯ И Т. Д.

КОМПАНИИ И АНАЛОГОВ

16.

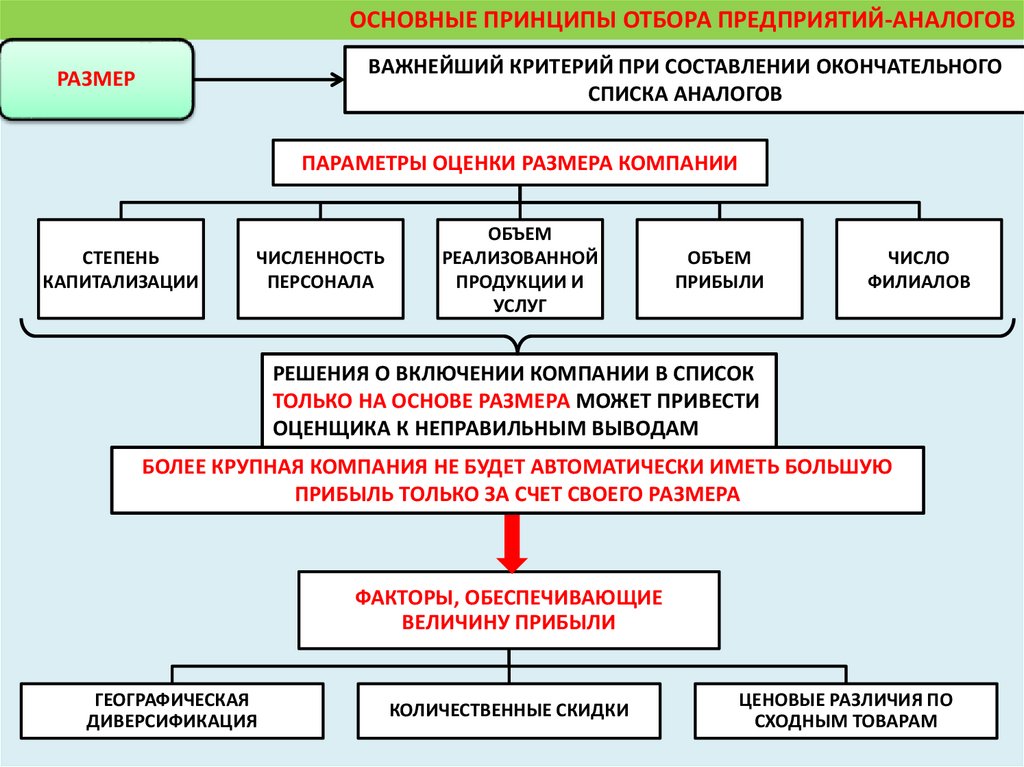

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВВАЖНЕЙШИЙ КРИТЕРИЙ ПРИ СОСТАВЛЕНИИ ОКОНЧАТЕЛЬНОГО

СПИСКА АНАЛОГОВ

РАЗМЕР

ПАРАМЕТРЫ ОЦЕНКИ РАЗМЕРА КОМПАНИИ

СТЕПЕНЬ

КАПИТАЛИЗАЦИИ

ЧИСЛЕННОСТЬ

ПЕРСОНАЛА

ОБЪЕМ

РЕАЛИЗОВАННОЙ

ПРОДУКЦИИ И

УСЛУГ

ОБЪЕМ

ПРИБЫЛИ

ЧИСЛО

ФИЛИАЛОВ

РЕШЕНИЯ О ВКЛЮЧЕНИИ КОМПАНИИ В СПИСОК

ТОЛЬКО НА ОСНОВЕ РАЗМЕРА МОЖЕТ ПРИВЕСТИ

ОЦЕНЩИКА К НЕПРАВИЛЬНЫМ ВЫВОДАМ

БОЛЕЕ КРУПНАЯ КОМПАНИЯ НЕ БУДЕТ АВТОМАТИЧЕСКИ ИМЕТЬ БОЛЬШУЮ

ПРИБЫЛЬ ТОЛЬКО ЗА СЧЕТ СВОЕГО РАЗМЕРА

ФАКТОРЫ, ОБЕСПЕЧИВАЮЩИЕ

ВЕЛИЧИНУ ПРИБЫЛИ

ГЕОГРАФИЧЕСКАЯ

ДИВЕРСИФИКАЦИЯ

КОЛИЧЕСТВЕННЫЕ СКИДКИ

ЦЕНОВЫЕ РАЗЛИЧИЯ ПО

СХОДНЫМ ТОВАРАМ

17.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВГЕОГРАФИЧЕСКАЯ

ДИВЕРСИФИКАЦИЯ

КРУПНЫЕ КОМПАНИИ ОБЫЧНО ИМЕЮТ БОЛЕЕ РАЗВЕТВЛЕННУЮ СЕТЬ

ПОТРЕБИТЕЛЕЙ СВОЕЙ ПРОДУКЦИИ, ТЕМ САМЫМ УМЕНЬШАЕТСЯ РИСК

НЕСТАБИЛЬНОСТИ ОБЪЕМОВ ПРОДАЖ

КРУПНЫЕ КОМПАНИИ ЗАКУПАЮТ СЫРЬЕ В БОЛЬШЕМ ОБЪЕМЕ, ЧЕМ

НЕБОЛЬШИЕ ФИРМЫ, И ПОЛУЧАЮТ ПРИ ЭТОМ ЗНАЧИТЕЛЬНЫЕ СКИДКИ

КОЛИЧЕСТВЕННЫЕ СКИДКИ

КАК ПРАВИЛО, КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ В

КРУПНЫХ КОМПАНИЯХ БОЛЬШЕ

ЦЕНОВЫЕ РАЗЛИЧИЯ ПО

СХОДНЫМ ТОВАРАМ

КРУПНЫЕ КОМПАНИИ ИМЕЮТ ВОЗМОЖНОСТЬ УСТАНАВЛИВАТЬ БОЛЕЕ

ВЫСОКИЕ ЦЕНЫ, ТАК КАК ПОТРЕБИТЕЛЬ ПРЕДПОЧИТАЕТ ПРИОБРЕТАТЬ

ТОВАР У ХОРОШО ЗАРЕКОМЕНДОВАВШИХ СЕБЯ ФИРМ, ОПЛАЧИВАЯ, ПО

СУТИ, ТОВАРНЫЙ ЗНАК, ГАРАНТИРУЮЩИЙ КАЧЕСТВО

18.

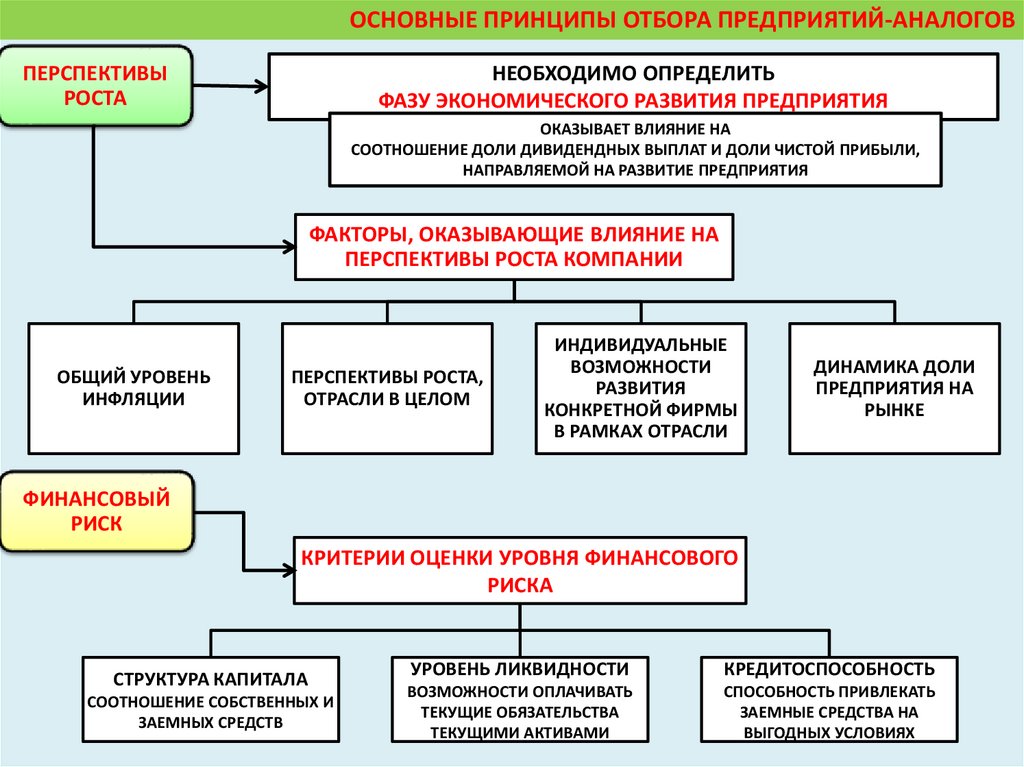

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВПЕРСПЕКТИВЫ

РОСТА

НЕОБХОДИМО ОПРЕДЕЛИТЬ

ФАЗУ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

ОКАЗЫВАЕТ ВЛИЯНИЕ НА

СООТНОШЕНИЕ ДОЛИ ДИВИДЕНДНЫХ ВЫПЛАТ И ДОЛИ ЧИСТОЙ ПРИБЫЛИ,

НАПРАВЛЯЕМОЙ НА РАЗВИТИЕ ПРЕДПРИЯТИЯ

ФАКТОРЫ, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА

ПЕРСПЕКТИВЫ РОСТА КОМПАНИИ

ОБЩИЙ УРОВЕНЬ

ИНФЛЯЦИИ

ПЕРСПЕКТИВЫ РОСТА,

ОТРАСЛИ В ЦЕЛОМ

ИНДИВИДУАЛЬНЫЕ

ВОЗМОЖНОСТИ

РАЗВИТИЯ

КОНКРЕТНОЙ ФИРМЫ

В РАМКАХ ОТРАСЛИ

ДИНАМИКА ДОЛИ

ПРЕДПРИЯТИЯ НА

РЫНКЕ

ФИНАНСОВЫЙ

РИСК

КРИТЕРИИ ОЦЕНКИ УРОВНЯ ФИНАНСОВОГО

РИСКА

СТРУКТУРА КАПИТАЛА

СООТНОШЕНИЕ СОБСТВЕННЫХ И

ЗАЕМНЫХ СРЕДСТВ

УРОВЕНЬ ЛИКВИДНОСТИ

КРЕДИТОСПОСОБНОСТЬ

ВОЗМОЖНОСТИ ОПЛАЧИВАТЬ

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

ТЕКУЩИМИ АКТИВАМИ

СПОСОБНОСТЬ ПРИВЛЕКАТЬ

ЗАЕМНЫЕ СРЕДСТВА НА

ВЫГОДНЫХ УСЛОВИЯХ

19.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВКАЧЕСТВО

МЕНЕДЖМЕНТА

АНАЛИЗ ФАКТОРА ЯВЛЯЕТСЯ НАИБОЛЕЕ

СЛОЖНЫМ, ТАК КАК ПРОВОДИТСЯ НА ОСНОВЕ КОСВЕННЫХ

ДАННЫХ

КАЧЕСТВО ОТЧЕТНОЙ ДОКУМЕНТАЦИИ

ВОЗРАСТНОЙ СОСТАВ

УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА

УРОВЕНЬ ОБРАЗОВАНИЯ

УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА

ОПЫТ УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА

ЗАРПЛАТА УПРАВЛЕНЧЕСКОГО

ПЕРСОНАЛА

МЕСТО КОМПАНИИ НА РЫНКЕ

20.

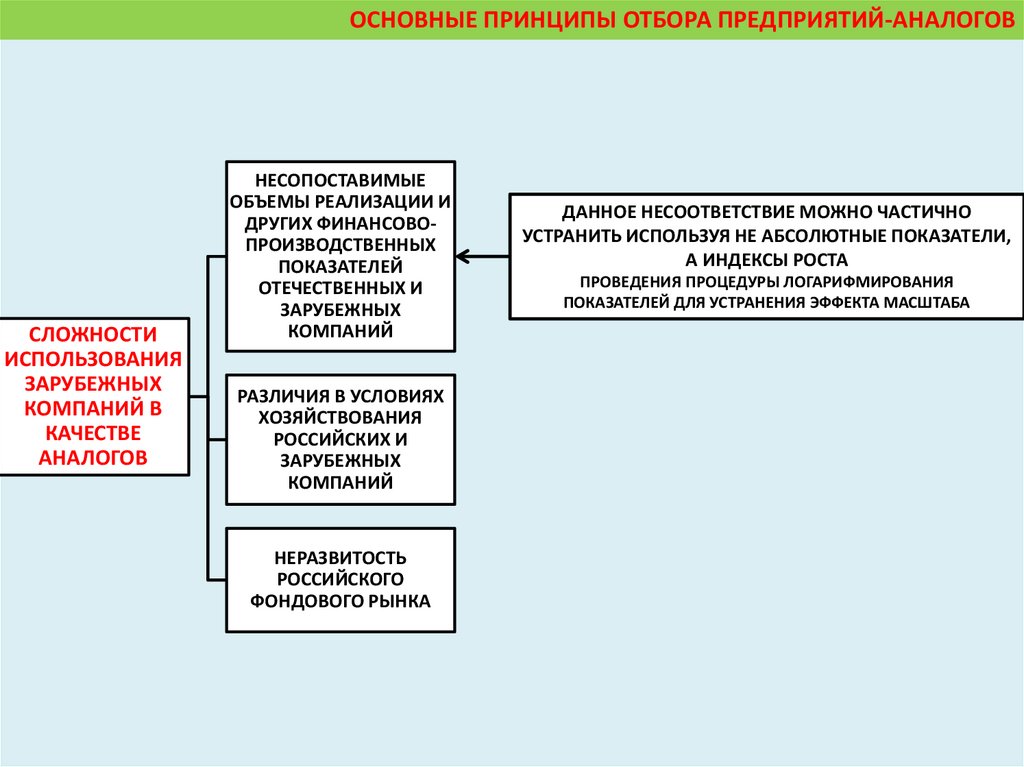

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВСЛОЖНОСТИ

ИСПОЛЬЗОВАНИЯ

ЗАРУБЕЖНЫХ

КОМПАНИЙ В

КАЧЕСТВЕ

АНАЛОГОВ

НЕСОПОСТАВИМЫЕ

ОБЪЕМЫ РЕАЛИЗАЦИИ И

ДРУГИХ ФИНАНСОВОПРОИЗВОДСТВЕННЫХ

ПОКАЗАТЕЛЕЙ

ОТЕЧЕСТВЕННЫХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

РАЗЛИЧИЯ В УСЛОВИЯХ

ХОЗЯЙСТВОВАНИЯ

РОССИЙСКИХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

НЕРАЗВИТОСТЬ

РОССИЙСКОГО

ФОНДОВОГО РЫНКА

ДАННОЕ НЕСООТВЕТСТВИЕ МОЖНО ЧАСТИЧНО

УСТРАНИТЬ ИСПОЛЬЗУЯ НЕ АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ,

А ИНДЕКСЫ РОСТА

ПРОВЕДЕНИЯ ПРОЦЕДУРЫ ЛОГАРИФМИРОВАНИЯ

ПОКАЗАТЕЛЕЙ ДЛЯ УСТРАНЕНИЯ ЭФФЕКТА МАСШТАБА

21.

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВСЛОЖНОСТИ

ИСПОЛЬЗОВАНИЯ

ЗАРУБЕЖНЫХ

КОМПАНИЙ В

КАЧЕСТВЕ

АНАЛОГОВ

НЕСОПОСТАВИМЫЕ

ОБЪЕМЫ РЕАЛИЗАЦИИ И

ДРУГИХ ФИНАНСОВОПРОИЗВОДСТВЕННЫХ

ПОКАЗАТЕЛЕЙ

ОТЕЧЕСТВЕННЫХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

РАЗЛИЧИЯ МАКРОЭКОНОМИЧЕСКИХ ПАРАМЕТРОВ

ТРЕБУЕТ ВНЕСЕНИЯ ПОПРАВОК, УЧИТЫВАЮЩИХ

РАЗЛИЧИЯ В МАКРОЭКОНОМИЧЕСКОЙ И

ПОЛИТИЧЕСКОЙ СИТУАЦИИ В СТРАНАХ

ПОПРАВКА НА СТРАНОВОЙ РИСК

РАЗЛИЧИЯ В УСЛОВИЯХ

ХОЗЯЙСТВОВАНИЯ

РОССИЙСКИХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

НЕРАЗВИТОСТЬ

РОССИЙСКОГО

ФОНДОВОГО РЫНКА

РАЗМЕР ПОПРАВКИ НА СТРАНОВОЙ РИСК ИМЕЕТ

СУБЪЕКТИВНЫЙ ХАРАКТЕР

МОГУТ НЕАДЕКВАТНО УЧИТЫВАТЬ МЕНЯЮЩУЮСЯ

СИТУАЦИЮ РОССИЙСКОЙ ПОЛИТИЧЕСКОЙ И

ЭКОНОМИЧЕСКОЙ ЖИЗНИ

РАЗЛИЧИЯМИ В СИСТЕМЕ

УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И РЕЗУЛЬТАТОВ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

НЕОБХОДИМА ТРАНСФОРМАЦИЯ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

ПРИ БОЛЬШИХ ОБЪЕМАХ ВЫБОРКИ ПРОЦЕДУРА

ДОСТАТОЧНО ТРУДОЕМКАЯ

22.

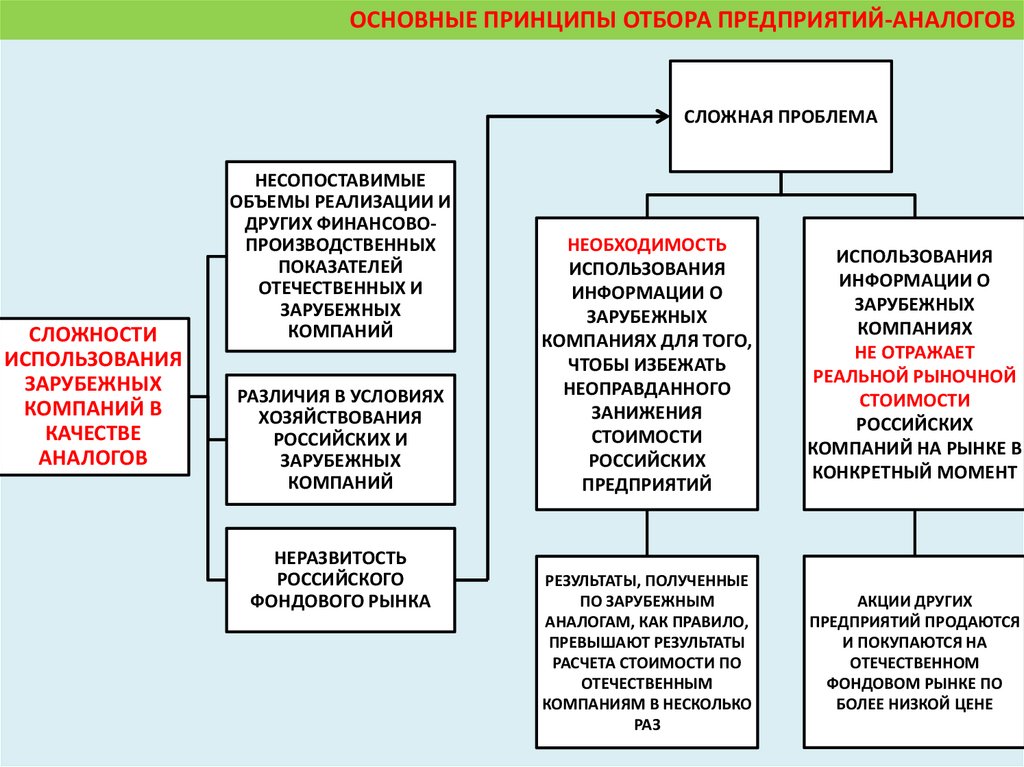

ОСНОВНЫЕ ПРИНЦИПЫ ОТБОРА ПРЕДПРИЯТИЙ-АНАЛОГОВСЛОЖНАЯ ПРОБЛЕМА

СЛОЖНОСТИ

ИСПОЛЬЗОВАНИЯ

ЗАРУБЕЖНЫХ

КОМПАНИЙ В

КАЧЕСТВЕ

АНАЛОГОВ

НЕСОПОСТАВИМЫЕ

ОБЪЕМЫ РЕАЛИЗАЦИИ И

ДРУГИХ ФИНАНСОВОПРОИЗВОДСТВЕННЫХ

ПОКАЗАТЕЛЕЙ

ОТЕЧЕСТВЕННЫХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

РАЗЛИЧИЯ В УСЛОВИЯХ

ХОЗЯЙСТВОВАНИЯ

РОССИЙСКИХ И

ЗАРУБЕЖНЫХ

КОМПАНИЙ

НЕРАЗВИТОСТЬ

РОССИЙСКОГО

ФОНДОВОГО РЫНКА

НЕОБХОДИМОСТЬ

ИСПОЛЬЗОВАНИЯ

ИНФОРМАЦИИ О

ЗАРУБЕЖНЫХ

КОМПАНИЯХ ДЛЯ ТОГО,

ЧТОБЫ ИЗБЕЖАТЬ

НЕОПРАВДАННОГО

ЗАНИЖЕНИЯ

СТОИМОСТИ

РОССИЙСКИХ

ПРЕДПРИЯТИЙ

ИСПОЛЬЗОВАНИЯ

ИНФОРМАЦИИ О

ЗАРУБЕЖНЫХ

КОМПАНИЯХ

НЕ ОТРАЖАЕТ

РЕАЛЬНОЙ РЫНОЧНОЙ

СТОИМОСТИ

РОССИЙСКИХ

КОМПАНИЙ НА РЫНКЕ В

КОНКРЕТНЫЙ МОМЕНТ

РЕЗУЛЬТАТЫ, ПОЛУЧЕННЫЕ

ПО ЗАРУБЕЖНЫМ

АНАЛОГАМ, КАК ПРАВИЛО,

ПРЕВЫШАЮТ РЕЗУЛЬТАТЫ

РАСЧЕТА СТОИМОСТИ ПО

ОТЕЧЕСТВЕННЫМ

КОМПАНИЯМ В НЕСКОЛЬКО

РАЗ

АКЦИИ ДРУГИХ

ПРЕДПРИЯТИЙ ПРОДАЮТСЯ

И ПОКУПАЮТСЯ НА

ОТЕЧЕСТВЕННОМ

ФОНДОВОМ РЫНКЕ ПО

БОЛЕЕ НИЗКОЙ ЦЕНЕ

23.

СОПОСТАВЛЕНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНИВАЕМОЙКОМПАНИИ И ПРЕДПРИЯТИЙ-АНАЛОГОВ

24.

СОПОСТАВЛЕНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНИВАЕМОЙ КОМПАНИИ ИПРЕДПРИЯТИЙ-АНАЛОГОВ

СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ ПРЕДПРИЯТИЯ ПРЕДПОЛАГАЕТ ИСПОЛЬЗОВАНИЕ

СУЩЕСТВУЮЩИХ В РОССИЙСКОЙ ПРАКТИКЕ ПРИЕМОВ И МЕТОДОВ ФИНАНСОВОГО АНАЛИЗА

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ ФИНАНСОВОГО АНАЛИЗА

ПРИ СРАВНИТЕЛЬНОМ ПОДХОДЕ

1

2

3

4

ТОЛЬКО ПО

РЕЗУЛЬТАТАМ

ФИНАНСОВОГО

АНАЛИЗА

ПРИНИМАЕТСЯ

РЕШЕНИЕ О

СОПОСТАВИМОСТИ И

ВКЛЮЧЕНИИ ТЕХ

ИЛИ ИНЫХ ФИРМ В

СПИСОК КОМПАНИЙАНАЛОГОВ

ФИНАНСОВЫЙ

АНАЛИЗ ПОЗВОЛЯЕТ

ОПРЕДЕЛИТЬ МЕСТО

(РАНГ)

ОЦЕНИВАЕМОЙ

КОМПАНИИ СРЕДИ

АНАЛОГОВ

ФИНАНСОВЫЙ

АНАЛИЗ ЯВЛЯЕТСЯ

ОСНОВОЙ ДЛЯ

ВНЕСЕНИЯ

НЕОБХОДИМЫХ

КОРРЕКТИРОВОК,

ОБЕСПЕЧИВАЮЩИХ

НУЖНОЕ СХОДСТВО

ОЦЕНИВАЕМОЙ

КОМПАНИИ С

АНАЛОГАМИ

ФИНАНСОВЫЙ

АНАЛИЗ ПОЗВОЛЯЕТ

ОБОСНОВАТЬ

СТЕПЕНЬ ДОВЕРИЯ

ОЦЕНЩИКА К

КОНКРЕТНОМУ ВИДУ

ЦЕНОВОГО

МУЛЬТИПЛИКАТОРА

В ИХ ОБЩЕМ ЧИСЛЕ

И В КОНЕЧНОМ

СЧЕТЕ ОПРЕДЕЛИТЬ

ВЕС КАЖДОГО

ВАРИАНТА

СТОИМОСТИ ПРИ

ВЫВЕДЕНИИ

ИТОГОВОЙ

ВЕЛИЧИНЫ

ПО РЕЗУЛЬТАТАМ ФИНАНСОВОГО АНАЛИЗА СОСТАВЛЯЕТСЯ

СВОДНАЯ ТАБЛИЦА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

25.

СОПОСТАВЛЕНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНИВАЕМОЙ КОМПАНИИ ИПРЕДПРИЯТИЙ-АНАЛОГОВ

СВОДНАЯ ТАБЛИЦА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Ф И Н А Н С О В Ы Е КО Э Ф Ф И Ц И Е Н Т Ы

КО М П А Н И Я

АНАЛОГ № 1

АНАЛОГ № 2

АНАЛОГ № N

ДОЛЯ ЧИСТОЙ

ПРИБЫЛИ В

ВЫРУЧКЕ ОТ

РЕАЛИЗАЦИИ

ДОЛЯ СОБСТВЕННОГО

КАПИТАЛА В

СУММАРНЫХ

ИСТОЧНИКАХ

ФИНАНСИРОВАНИЯ

ФИРМЫ

КОЭФФИЦИЕНТ

ЛИКВИДНОСТИ

КОЭФФИЦИЕНТ

ОБОРАЧИВАЕМОСТИ

АКТИВОВ

ТАБЛИЦА СОСТАВЛЯЕТСЯ В ПРОИЗВОЛЬНОЙ ФОРМЕ,

ОДНАКО ОНА ДОЛЖНА СОДЕРЖАТЬ ПО ОЦЕНИВАЕМОЙ

КОМПАНИИ И ПОЛНОМУ СПИСКУ АНАЛОГОВ

…

РАСЧЕТНУЮ

НАИБОЛЕЕ

ВАЖНЫХПО

В СВЯЗИ

С ТЕМ,ВЕЛИЧИНУ

ЧТО ЗНАЧЕНИЕ

ПОКАЗАТЕЛЕЙ

ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ

АНАЛОГАМ

И ОЦЕНИВАЕМОЙ

ФИРМЕ, ВЕРОЯТНЕЕ

ВСЕГО, БУДЕТ СУЩЕСТВЕННО РАЗЛИЧАТЬСЯ, ДЛЯ

О Б О Б Щ А Ю Щ И Е З Н АЧ Е Н И Я Ф И Н А НПРИНЯТИЯ

С О В Ы Х КПОСЛЕДУЮЩИХ

О Э Ф Ф И Ц И ЕРЕШЕНИЙ,

Н Т О В КРОМЕ

СРЕДНЕАРИФМЕТИЧЕСКОЕ

ЗНАЧЕНИЕ

МЕДИАНА*

МЕСТО ОЦЕНИВАЕМОЙ

КОМПАНИИ

РАСЧЕТНЫХ ФАКТИЧЕСКИХ ЗНАЧЕНИЙ ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ ПО АНАЛОГАМ И ОЦЕНИВАЕМОЙ

ФИРМЕ, НЕОБХОДИМО ВКЛЮЧИТЬ ВСПОМОГАТЕЛЬНЫЕ

ПОКАЗАТЕЛИ:

СРЕДНЕЕ АРИФМЕТИЧЕСКОЕ ЗНАЧЕНИЕ

МЕДИАНА

*МЕДИАНА (В МАТЕМАТИЧЕСКОЙ СТАТИСТИКЕ)— ЧИСЛО, ХАРАКТЕРИЗУЮЩЕЕ ВЫБОРКУ: ЕСЛИ ВСЕ ЭЛЕМЕНТЫ ВЫБОРКИ РАЗЛИЧНЫ,

ТО МЕДИАНА — ЭТО ТАКОЕ ЧИСЛО ВЫБОРКИ, ЧТО РОВНО ПОЛОВИНА ИЗ ЭЛЕМЕНТОВ ВЫБОРКИ БОЛЬШЕ НЕГО, А ДРУГАЯ

ПОЛОВИНА МЕНЬШЕ НЕГО; В ОБЩЕМ СЛУЧАЕ МЕДИАНУ МОЖНО НАЙТИ, УПОРЯДОЧИВ ЭЛЕМЕНТЫ ВЫБОРКИ ПО

ВОЗРАСТАНИЮ (УБЫВАНИЮ) И ВЗЯВ СРЕДНИЙ ЭЛЕМЕНТ

МАТЕРИАЛЫ ТАБЛИЦЫ ИСПОЛЬЗУЮТСЯ НА ЭТАПЕ ВЫБОРА ВЕЛИЧИНЫ ЦЕНОВОГО МУЛЬТИПЛИКАТОРА ДЛЯ

ОЦЕНИВАЕМОГО БИЗНЕСА

26.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВ27.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВЦЕНОВОЙ

МУЛЬТИПЛИКАТОР

СООТНОШЕНИЕ МЕЖДУ РЫНОЧНОЙ ЦЕНОЙ

ПРЕДПРИЯТИЯ И КАКИМ-ЛИБО ЕГО

ПОКАЗАТЕЛЕМ, ХАРАКТЕРИЗУЮЩИМ

РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННОЙ И

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНОЙ ИНСТРУМЕНТ ОПРЕДЕЛЕНИЯ

РЫНОЧНОЙ СТОИМОСТИ СОБСТВЕННОГО

КАПИТАЛА ПРЕДПРИЯТИЯ СРАВНИТЕЛЬНЫМ

ПОДХОДОМ

ВЕЛИЧИНА КАПИТАЛИЗАЦИИ

(РЫНОЧНОЙ СТОИМОСТИ) СОБСТВЕННОГО КАПИТАЛА

КОМПАНИИ-АНАЛОГА

РЫНОЧНАЯ ЦЕНА АКЦИИ КОМПАНИИ-АНАЛОГА УМНОЖАЕТСЯ НА

ЧИСЛО АКЦИЙ В ОБРАЩЕНИИ

НЕОБХОДИМЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

- ПРИБЫЛЬ - ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

- СТОИМОСТЬ ЧИСТЫХ АКТИВОВ И ДРУГИЕ

ЦЕНОВОЙ МУЛЬТИПЛИКАТОР РАССЧИТЫВАЕТСЯ

ПО ВСЕМ ПРЕДПРИЯТИЯМ-АНАЛОГАМ

ЦЕНА АКЦИИ БЕРЕТСЯ НА ПОСЛЕДНЮЮ

ДАТУ, ПРЕДШЕСТВУЮЩУЮ ДАТЕ ОЦЕНКИ

ЦЕНА АКЦИИ ПРЕДСТАВЛЯЕТ СРЕДНЮЮ

ВЕЛИЧИНУ МЕЖДУ МАКСИМАЛЬНОЙ И

МИНИМАЛЬНОЙ ЦЕНОЙ ЗА ПОСЛЕДНИЙ

МЕСЯЦ

ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ЗА ПОСЛЕДНИЙ ОТЧЕТНЫЙ ГОД

ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ЗА ПОСЛЕДНИЕ 12 МЕСЯЦЕВ

СРЕДНЯЯ ВЕЛИЧИНА ЗА НЕСКОЛЬКО ЛЕТ,

ПРЕДШЕСТВУЮЩИХ ДАТЕ ОЦЕНКИ

28.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВТИПЫ ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВ

ИНТЕРВАЛЬНЫЕ

МОМЕНТНЫЕ

ЦЕНА/ПРИБЫЛЬ

ЦЕНА/БАЛАНСОВАЯ СТОИМОСТЬ

ЦЕНА/ДЕНЕЖНЫЙ ПОТОК

ЦЕНА/ ЧИСТАЯ СТОИМОСТЬ АКТИВОВ

ЦЕНА/ ДИВИДЕНДНЫЕ ВЫПЛАТЫ

ЦЕНА/ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

ПРИ РАСЧЕТЕ ИНТЕРВАЛЬНЫХ ЦЕНОВЫХ

МУЛЬТИПЛИКАТОРОВ НЕОБХОДИМО РАССЧИТАТЬ

СРЕДНЕЕ ЧИСЛО АКЦИЙ В ОБРАЩЕНИИ ЗА ТАКОЙ ЖЕ

ПЕРИОД, КАКОЙ ИСПОЛЬЗОВАЛСЯ ПРИ ОПРЕДЕЛЕНИИ

КОНКРЕТНОГО ПОКАЗАТЕЛЯ

ПРИМЕР:

ЕСЛИ ЧИСТАЯ ПРИБЫЛЬ РАССЧИТЫВАЛАСЬ КАК СРЕДНЯЯ

ВЕЛИЧИНА ЗА ТРИ ПОСЛЕДНИХ ГОДА, ТО НЕОБХОДИМО

РАССЧИТАТЬ СРЕДНЕЕ ЧИСЛО АКЦИЙ В ОБРАЩЕНИИ ЗА ТЕ ЖЕ

ГОДЫ

29.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВЯВЛЯЮТСЯ САМЫМИ

РАСПРОСТРАНЕННЫМИ

СПОСОБАМИ ОЦЕНКИ

МУЛЬТИПЛИКАТОРЫ

«ЦЕНА/ПРИБЫЛЬ»

«ЦЕНА/ДЕНЕЖНЫЙ ПОТОК»

МОЖЕТ ИСПОЛЬЗОВАТЬСЯ ЛЮБОЙ

ПОКАЗАТЕЛЬ ПРИБЫЛИ, КОТОРЫЙ МОЖЕТ

БЫТЬ ПОЛУЧЕН

ЧИСТАЯ ПРИБЫЛЬ

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ

ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ И

Т.Д.

СУЩЕСТВЕННО ЗАВИСИТ ОТ МЕТОДОВ

ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

БАЗОЙ РАСЧЕТА МУЛЬТИПЛИКАТОРА

«ЦЕНА/ДЕНЕЖНЫЙ ПОТОК» МОЖЕТ

СЛУЖИТЬ ЛЮБОЙ ПОКАЗАТЕЛЬ ПРИБЫЛИ,

УВЕЛИЧЕННЫЙ НА СУММУ НАЧИСЛЕННОЙ

АМОРТИЗАЦИИ

ИНФОРМАЦИЯ О ПРИБЫЛИ

ОЦЕНИВАЕМОЙ

КОМПАНИИ И ПРЕДПРИЯТИЙАНАЛОГОВ ЯВЛЯЕТСЯ НАИБОЛЕЕ

ДОСТУПНОЙ

ОСНОВНОЕ ТРЕБОВАНИЕ

ПОЛНАЯ ИДЕНТИЧНОСТЬ ИСПОЛЬЗУЕМОГО

ПОКАЗАТЕЛЯ ДЛЯ АНАЛОГА И ОЦЕНИВАЕМОЙ

ФИРМЫ

ЕСЛИ В КАЧЕСТВЕ АНАЛОГА ВЫСТУПАЕТ

ЗАРУБЕЖНАЯ КОМПАНИЯ, ТО НЕОБХОДИМО

ПРИВЕСТИ СИСТЕМУ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ К

ЕДИНЫМ СТАНДАРТАМ ТОЛЬКО ПОСЛЕ ПРОВЕДЕНИЯ

ВСЕХ НЕОБХОДИМЫХ КОРРЕКТИРОВОК МОЖНО

ДОСТИГНУТЬ ПРИЕМЛЕМОГО УРОВНЯ СОПОСТАВИМОСТИ,

ПОЗВОЛЯЮЩЕГО ИСПОЛЬЗОВАТЬ МУЛЬТИПЛИКАТОР

МОЖНО ИСПОЛЬЗОВАТЬ НЕСКОЛЬКО ВАРИАНТОВ

МУЛЬТИПЛИКАТОРА

30.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/ПРИБЫЛЬ»

МУЛЬТИПЛИКАТОР

«ЦЕНА/ДЕНЕЖНЫЙ ПОТОК»

ПРЕДПОЧТИТЕЛЕН ПРИ ОЦЕНКЕ

ПРЕДПРИЯТИЙ ИМЕЮЩИХ ВЫСОКИЙ

УДЕЛЬНЫЙ ВЕС АКТИВНОЙ ЧАСТИ

ОСНОВНЫХ ФОНДОВ

ПРЕДПОЧТИТЕЛЕН ПРИ ОЦЕНКЕ

ПРЕДПРИЯТИЙ, В АКТИВАХ КОТОРЫХ

ПРЕОБЛАДАЕТ НЕДВИЖИМОСТЬ

НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ СИТУАЦИИ

ПРИМЕНЕНИЯ:

УБЫТОЧНОСТЬ ИЛИ НЕЗНАЧИТЕЛЬНАЯ

ВЕЛИЧИНА ПРИБЫЛИ

НЕСООТВЕТСТВИЕ ФАКТИЧЕСКОГО

ПОЛЕЗНОГО СРОКА СЛУЖБЫ

ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

ПЕРИОДУ АМОРТИЗАЦИИ, ПРИНЯТОМУ

В ФИНАНСОВОМ УЧЕТЕ

31.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/ДИВИДЕНДЫ»

МОЖЕТ РАССЧИТЫВАТЬСЯ

НА БАЗЕ ФАКТИЧЕСКИ

ВЫПЛАЧЕННЫХ

ДИВИДЕНДОВ

ВОЗМОЖНОСТЬ

ПРИМЕНЕНИЯ

ЗАВИСИТ ОТ ЦЕЛЕЙ

ОЦЕНКИ

НА ОСНОВЕ

ПОТЕНЦИАЛЬНЫХ

ДИВИДЕНДНЫХ ВЫПЛАТ

ПОТЕНЦИАЛЬНЫЕ ДИВИДЕНДЫ

ТИПИЧНЫЕ ДИВИДЕНДНЫЕ

ВЫПЛАТЫ, РАССЧИТАННЫЕ ПО

ГРУППЕ

СХОДНЫХ ПРЕДПРИЯТИЙ НА

ОСНОВЕ СРАВНЕНИЯ ИХ

ФАКТИЧЕСКИХ ДИВИДЕНДНЫХ

ВЫПЛАТ И ЧИСТОЙ ПРИБЫЛИ

ЕСЛИ ОЦЕНКА ПРОВОДИТСЯ В ЦЕЛЯХ ПОГЛОЩЕНИЯ ПРЕДПРИЯТИЯ, ТО СПОСОБНОСТЬ

ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ НЕ ИМЕЕТ ЗНАЧЕНИЯ, ТАК КАК ПРЕДПРИЯТИЕ МОЖЕТ

ПРЕКРАТИТЬ СУЩЕСТВОВАНИЕ В ПРИВЫЧНОМ РЕЖИМЕ ХОЗЯЙСТВОВАНИЯ

ПРИ ОЦЕНКЕ КОНТРОЛЬНОГО ПАКЕТА ОРИЕНТИРУЮТСЯ НА ПОТЕНЦИАЛЬНЫЕ ДИВИДЕНДЫ,

ТАК КАК ИНВЕСТОР ПОЛУЧАЕТ ПРАВО РЕШЕНИЯ ДИВИДЕНДНОЙ ПОЛИТИКИ

ФАКТИЧЕСКИЕ ДИВИДЕНДНЫЕ ВЫПЛАТЫ ВАЖНЫ ПРИ ОЦЕНКЕ МИНОРИТАРНОГО ПАКЕТА

АКЦИЙ, ТАК КАК ИНВЕСТОР НЕ СМОЖЕТ ЗАСТАВИТЬ РУКОВОДСТВО КОМПАНИИ УВЕЛИЧИТЬ

ДИВИДЕНДЫ ДАЖЕ ПРИ НАЛИЧИИ ДОСТАТОЧНОГО РОСТА ПРИБЫЛИ

32.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/ДИВИДЕНДЫ»

НА ПРАКТИКЕ ИСПОЛЬЗУЕТСЯ

РЕДКО, НЕСМОТРЯ НА

ДОСТУПНОСТЬ НЕОБХОДИМОЙ

ДЛЯ РАСЧЕТА ИНФОРМАЦИИ

ПОРЯДОК ВЫПЛАТЫ ДОХОДА

ИНВЕСТОРАМ В ОТКРЫТЫХ И

ЗАКРЫТЫХ КОМПАНИЯХ

СУЩЕСТВЕННО РАЗЛИЧАЕТСЯ

В ЗАКРЫТЫХ ОБЩЕСТВАХ

СОБСТВЕННИКИ МОГУТ

ПОЛУЧАТЬ ДЕНЕЖНУЮ ВЫГОДУ

В ВИДЕ РАЗЛИЧНЫХ ВЫПЛАТ,

СНИЖЕНИЯ АРЕНДНОЙ ПЛАТЫ И

Т.Д.

ЦЕЛЕСООБРАЗНО

ИСПОЛЬЗОВАТЬ

ЕСЛИ ДИВИДЕНДЫ

ВЫПЛАЧИВАЮТСЯ ДОСТАТОЧНО

СТАБИЛЬНО КАК В АНАЛОГАХ,

ТАК И В ОЦЕНИВАЕМОЙ

КОМПАНИИ

СПОСОБНОСТЬ КОМПАНИИ

ПЛАТИТЬ ДИВИДЕНДЫ МОЖЕТ

БЫТЬ ОБОСНОВАННО

СПРОГНОЗИРОВАНА

33.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/ВЫРУЧКА ОТ РЕАЛИЗАЦИИ»

ОСОБЕННОСТЬ ПРИМЕНЕНИЯ

МУЛЬТИПЛИКАТОРА

НЕОБХОДИМО УЧИТЫВАТЬ СТРУКТУРУ

КАПИТАЛА ОЦЕНИВАЕМОЙ КОМПАНИИ

И АНАЛОГОВ:

ЕСЛИ СООТНОШЕНИЕ СОБСТВЕННЫХ И

ЗАЕМНЫХ СРЕДСТВ СУЩЕСТВЕННО

ОТЛИЧАЕТСЯ, ТО ОЦЕНКУ ЛУЧШЕ

ПРОВОДИТЬ НА ОСНОВЕ РЫНОЧНОЙ

СТОИМОСТИ ИНВЕСТИРОВАННОГО

КАПИТАЛА

ИСПОЛЬЗУЕТСЯ ДЛЯ ПРОВЕРКИ

ОБЪЕКТИВНОСТИ РЕЗУЛЬТАТОВ,

ПОЛУЧАЕМЫХ ДРУГИМИ

СПОСОБАМИ, НЕ ЗАВИСИТ ОТ МЕТОДОВ

ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

ИСКЛЮЧАЕТ ВОЗМОЖНОСТЬ

ПОВЫШЕНИЯ ЦЕНЫ ЗА СЧЕТ

КРАТКОВРЕМЕННОГО РОСТА ПРИБЫЛИ

34.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВПОСЛЕДОВАТЕЛЬНОСТЬ ОЦЕНКИ ПРЕДПРИЯТИЙ С РАЗЛИЧНЫМ СООТНОШЕНИЕМ

СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

ПО КОМПАНИИ-АНАЛОГУ РАССЧИТЫВАЕТСЯ ИНВЕСТИРОВАННЫЙ КАПИТАЛ

РАССЧИТЫВАЕТСЯ БЕЗДОЛГОВОЙ МУЛЬТИПЛИКАТОР

ПО ОЦЕНИВАЕМОМУ ПРЕДПРИЯТИЮ ОПРЕДЕЛЯЕТСЯ ВЕЛИЧИНА ИНВЕСТИРОВАННОГО КАПИТАЛА

РАССЧИТЫВАЕТСЯ РЫНОЧНАЯ СТОИМОСТЬ СОБСТВЕННОГО КАПИТАЛА ОЦЕНИВАЕМОГО

ПРЕДПРИЯТИЯ

35.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВПОСЛЕДОВАТЕЛЬНОСТЬ ОЦЕНКИ ПРЕДПРИЯТИЙ С РАЗЛИЧНЫМ СООТНОШЕНИЕМ

СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

ПО КОМПАНИИ-АНАЛОГУ РАССЧИТЫВАЕТСЯ ИНВЕСТИРОВАННЫЙ КАПИТАЛ

РАССЧИТЫВАЕТСЯ БЕЗДОЛГОВОЙ МУЛЬТИПЛИКАТОР

ПО ОЦЕНИВАЕМОМУ ПРЕДПРИЯТИЮ ОПРЕДЕЛЯЕТСЯ ВЕЛИЧИНА ИНВЕСТИРОВАННОГО

КАПИТАЛА

РАССЧИТЫВАЕТСЯ РЫНОЧНАЯ СТОИМОСТЬ СОБСТВЕННОГО КАПИТАЛА ОЦЕНИВАЕМОГО

ПРЕДПРИЯТИЯ

36.

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/ФИЗИЧЕСКИЙ ОБЪЕМ»

РАЗНОВИДНОСТЬ МУЛЬТИПЛИКАТОРА

«ЦЕНА/ВЫРУЧКА ОТ РЕАЛИЗАЦИИ»

ЦЕНА СОПОСТАВЛЯЕТСЯ НЕ СО СТОИМОСТНЫМ,

А С НАТУРАЛЬНЫМ ПОКАЗАТЕЛЕМ, КОТОРЫЙ

МОЖЕТ ОТРАЖАТЬ:

ФИЗИЧЕСКИЙ ОБЪЕМ ПРОИЗВОДСТВА

РАЗМЕР ПРОИЗВОДСТВЕННЫХ ПЛОЩАДЕЙ

КОЛИЧЕСТВО УСТАНОВЛЕННОГО

ОБОРУДОВАНИЯ

ЛЮБУЮ ЕДИНИЦУ ИЗМЕРЕНИЯ МОЩНОСТИ

37.

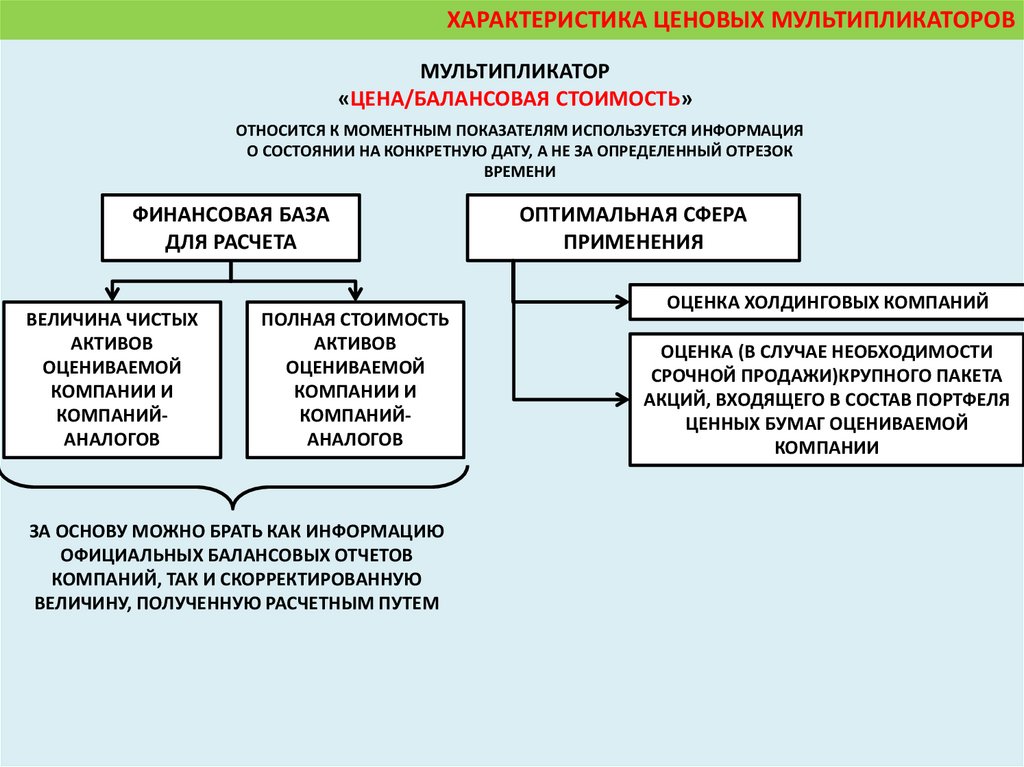

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВМУЛЬТИПЛИКАТОР

«ЦЕНА/БАЛАНСОВАЯ СТОИМОСТЬ»

ОТНОСИТСЯ К МОМЕНТНЫМ ПОКАЗАТЕЛЯМ ИСПОЛЬЗУЕТСЯ ИНФОРМАЦИЯ

О СОСТОЯНИИ НА КОНКРЕТНУЮ ДАТУ, А НЕ ЗА ОПРЕДЕЛЕННЫЙ ОТРЕЗОК

ВРЕМЕНИ

ФИНАНСОВАЯ БАЗА

ДЛЯ РАСЧЕТА

ВЕЛИЧИНА ЧИСТЫХ

АКТИВОВ

ОЦЕНИВАЕМОЙ

КОМПАНИИ И

КОМПАНИЙАНАЛОГОВ

ПОЛНАЯ СТОИМОСТЬ

АКТИВОВ

ОЦЕНИВАЕМОЙ

КОМПАНИИ И

КОМПАНИЙАНАЛОГОВ

ЗА ОСНОВУ МОЖНО БРАТЬ КАК ИНФОРМАЦИЮ

ОФИЦИАЛЬНЫХ БАЛАНСОВЫХ ОТЧЕТОВ

КОМПАНИЙ, ТАК И СКОРРЕКТИРОВАННУЮ

ВЕЛИЧИНУ, ПОЛУЧЕННУЮ РАСЧЕТНЫМ ПУТЕМ

ОПТИМАЛЬНАЯ СФЕРА

ПРИМЕНЕНИЯ

ОЦЕНКА ХОЛДИНГОВЫХ КОМПАНИЙ

ОЦЕНКА (В СЛУЧАЕ НЕОБХОДИМОСТИ

СРОЧНОЙ ПРОДАЖИ)КРУПНОГО ПАКЕТА

АКЦИЙ, ВХОДЯЩЕГО В СОСТАВ ПОРТФЕЛЯ

ЦЕННЫХ БУМАГ ОЦЕНИВАЕМОЙ

КОМПАНИИ

38.

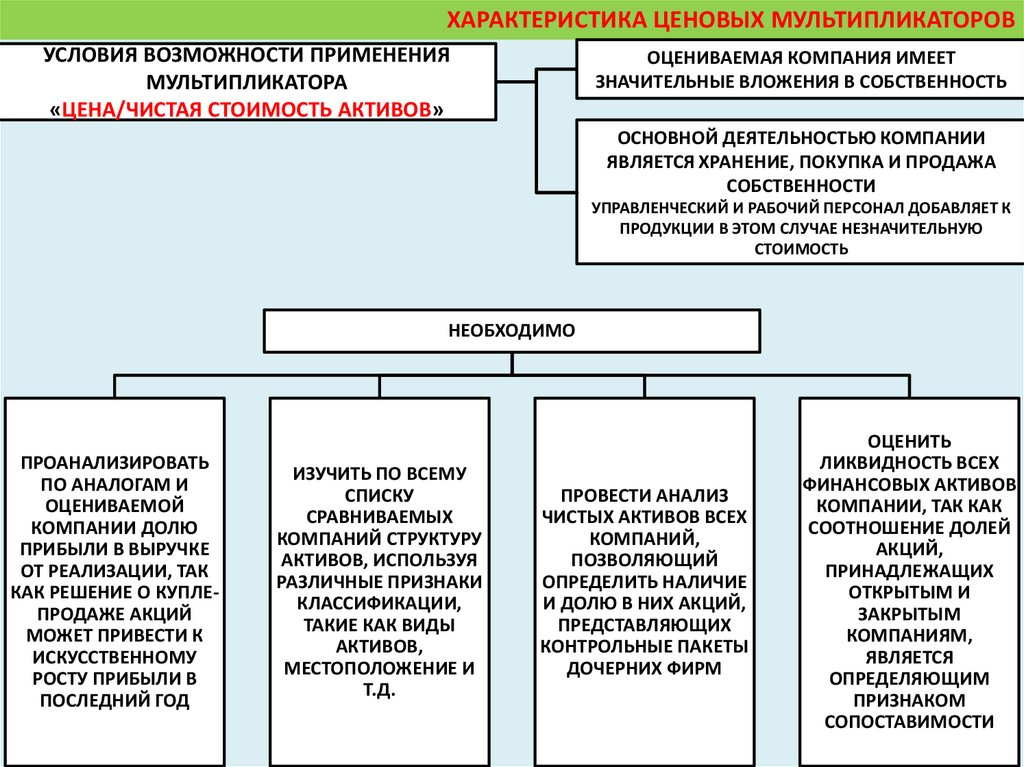

ХАРАКТЕРИСТИКА ЦЕНОВЫХ МУЛЬТИПЛИКАТОРОВУСЛОВИЯ ВОЗМОЖНОСТИ ПРИМЕНЕНИЯ

МУЛЬТИПЛИКАТОРА

«ЦЕНА/ЧИСТАЯ СТОИМОСТЬ АКТИВОВ»

ОЦЕНИВАЕМАЯ КОМПАНИЯ ИМЕЕТ

ЗНАЧИТЕЛЬНЫЕ ВЛОЖЕНИЯ В СОБСТВЕННОСТЬ

ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ КОМПАНИИ

ЯВЛЯЕТСЯ ХРАНЕНИЕ, ПОКУПКА И ПРОДАЖА

СОБСТВЕННОСТИ

УПРАВЛЕНЧЕСКИЙ И РАБОЧИЙ ПЕРСОНАЛ ДОБАВЛЯЕТ К

ПРОДУКЦИИ В ЭТОМ СЛУЧАЕ НЕЗНАЧИТЕЛЬНУЮ

СТОИМОСТЬ

НЕОБХОДИМО

ПРОАНАЛИЗИРОВАТЬ

ПО АНАЛОГАМ И

ОЦЕНИВАЕМОЙ

КОМПАНИИ ДОЛЮ

ПРИБЫЛИ В ВЫРУЧКЕ

ОТ РЕАЛИЗАЦИИ, ТАК

КАК РЕШЕНИЕ О КУПЛЕПРОДАЖЕ АКЦИЙ

МОЖЕТ ПРИВЕСТИ К

ИСКУССТВЕННОМУ

РОСТУ ПРИБЫЛИ В

ПОСЛЕДНИЙ ГОД

ИЗУЧИТЬ ПО ВСЕМУ

СПИСКУ

СРАВНИВАЕМЫХ

КОМПАНИЙ СТРУКТУРУ

АКТИВОВ, ИСПОЛЬЗУЯ

РАЗЛИЧНЫЕ ПРИЗНАКИ

КЛАССИФИКАЦИИ,

ТАКИЕ КАК ВИДЫ

АКТИВОВ,

МЕСТОПОЛОЖЕНИЕ И

Т.Д.

ПРОВЕСТИ АНАЛИЗ

ЧИСТЫХ АКТИВОВ ВСЕХ

КОМПАНИЙ,

ПОЗВОЛЯЮЩИЙ

ОПРЕДЕЛИТЬ НАЛИЧИЕ

И ДОЛЮ В НИХ АКЦИЙ,

ПРЕДСТАВЛЯЮЩИХ

КОНТРОЛЬНЫЕ ПАКЕТЫ

ДОЧЕРНИХ ФИРМ

ОЦЕНИТЬ

ЛИКВИДНОСТЬ ВСЕХ

ФИНАНСОВЫХ АКТИВОВ

КОМПАНИИ, ТАК КАК

СООТНОШЕНИЕ ДОЛЕЙ

АКЦИЙ,

ПРИНАДЛЕЖАЩИХ

ОТКРЫТЫМ И

ЗАКРЫТЫМ

КОМПАНИЯМ,

ЯВЛЯЕТСЯ

ОПРЕДЕЛЯЮЩИМ

ПРИЗНАКОМ

СОПОСТАВИМОСТИ