Финансы

ФинансыПохожие презентации:

учету в организациях бюджетной сферы")

")

")

Нормативно правовое регулирование учета и отчетности в бюджетной сфере

1.

Нормативно правовое регулированиеучета и отчетности в бюджетной сфере

2024 год

gosbu.ru

Разработчик слайдов О.А.Подкина

2.

Схема нормативного регулирования учетав бюджетной сфере в 2024 году

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Приказ МФ РФ

от 06.12.2010

N 162н

"Об утверждении

Плана счетов

бюджетного учета и

Инструкции по его

применению"

2

Приказ МФ РФ от

16.12.2010

N 174н

"Об утверждении

Плана счетов

бухгалтерского учета

бюджетных

учреждений и

Инструкции по его

применению"

Приказ МФ РФ от

23.12.2010

N 183н

"Об утверждении

Плана счетов

бухгалтерского учета

автономных

учреждений и

Инструкции по его

применению"

3.

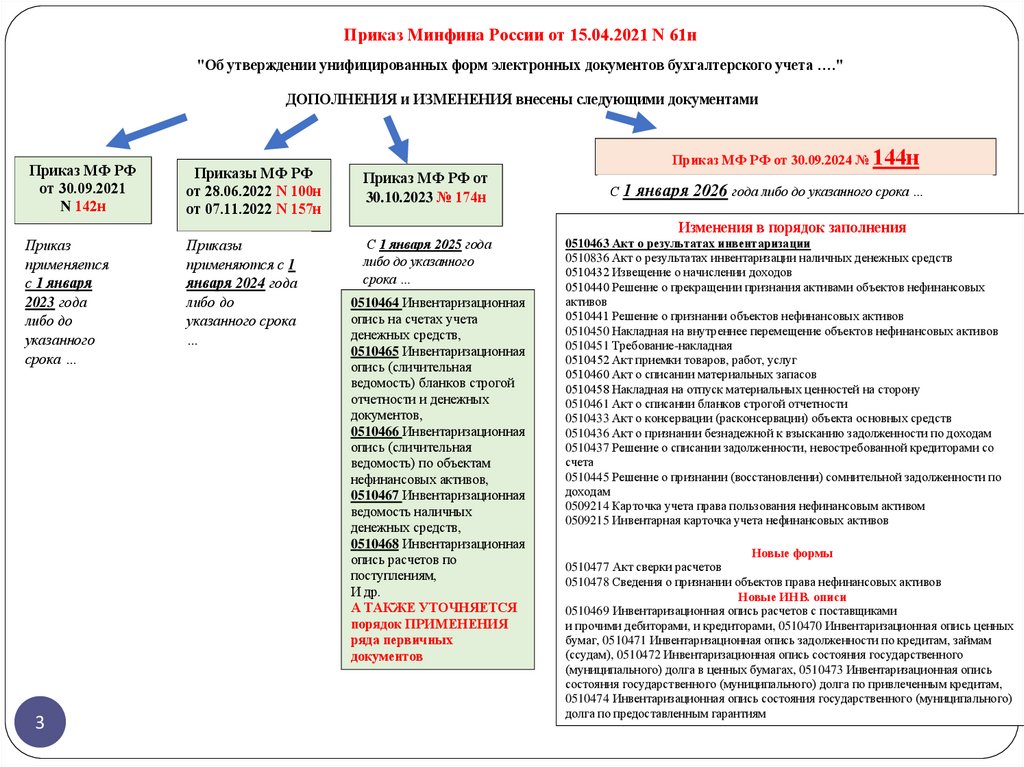

Приказ Минфина России от 15.04.2021 N 61н"Об утверждении унифицированных форм электронных документов бухгалтерского учета …."

ДОПОЛНЕНИЯ и ИЗМЕНЕНИЯ внесены следующими документами

Приказ МФ РФ от 30.09.2024 №

Приказ МФ РФ

от 30.09.2021

N 142н

Приказы МФ РФ

от 28.06.2022 N 100н

от 07.11.2022 N 157н

Приказ МФ РФ от

30.10.2023 № 174н

Приказ

применяется

с 1 января

2023 года

либо до

указанного

срока …

Приказы

применяются с 1

января 2024 года

либо до

указанного срока

…

С 1 января 2025 года

либо до указанного

срока …

144н

С 1 января 2026 года либо до указанного срока …

Изменения в порядок заполнения

3

0510464 Инвентаризационная

опись на счетах учета

денежных средств,

0510465 Инвентаризационная

опись (сличительная

ведомость) бланков строгой

отчетности и денежных

документов,

0510466 Инвентаризационная

опись (сличительная

ведомость) по объектам

нефинансовых активов,

0510467 Инвентаризационная

ведомость наличных

денежных средств,

0510468 Инвентаризационная

опись расчетов по

поступлениям,

И др.

А ТАКЖЕ УТОЧНЯЕТСЯ

порядок ПРИМЕНЕНИЯ

ряда первичных

документов

0510463 Акт о результатах инвентаризации

0510836 Акт о результатах инвентаризации наличных денежных средств

0510432 Извещение о начислении доходов

0510440 Решение о прекращении признания активами объектов нефинансовых

активов

0510441 Решение о признании объектов нефинансовых активов

0510450 Накладная на внутреннее перемещение объектов нефинансовых активов

0510451 Требование-накладная

0510452 Акт приемки товаров, работ, услуг

0510460 Акт о списании материальных запасов

0510458 Накладная на отпуск материальных ценностей на сторону

0510461 Акт о списании бланков строгой отчетности

0510433 Акт о консервации (расконсервации) объекта основных средств

0510436 Акт о признании безнадежной к взысканию задолженности по доходам

0510437 Решение о списании задолженности, невостребованной кредиторами со

счета

0510445 Решение о признании (восстановлении) сомнительной задолженности по

доходам

0509214 Карточка учета права пользования нефинансовым активом

0509215 Инвентарная карточка учета нефинансовых активов

Новые формы

0510477 Акт сверки расчетов

0510478 Сведения о признании объектов права нефинансовых активов

Новые ИНВ. описи

0510469 Инвентаризационная опись расчетов с поставщиками

и прочими дебиторами, и кредиторами, 0510470 Инвентаризационная опись ценных

бумаг, 0510471 Инвентаризационная опись задолженности по кредитам, займам

(ссудам), 0510472 Инвентаризационная опись состояния государственного

(муниципального) долга в ценных бумагах, 0510473 Инвентаризационная опись

состояния государственного (муниципального) долга по привлеченным кредитам,

0510474 Инвентаризационная опись состояния государственного (муниципального)

долга по предоставленным гарантиям

4.

!7

Методические рекомендации по реализации электронного

документооборота согласно Приказа МФ РФ от 15.04.2021 N 61н

Реквизиты письма

Первичные документы

• Акт приемки товаров, работ,

России от 29.11.2024 услуг (ф. 0510452),

Письмо Минфина

№ 02-06-06/120312

«Методические

рекомендации по

применению отдельных

унифицированных форм

электронных документов,

утвержденных приказом №

61н, в рамках реализации

электронного

документооборота»

gosbu.ru

• Акт о списании материальных

запасов (ф. 0510460),

• Ведомость группового

начисления доходов (ф.

0510431),

• Решение об оценке стоимости

имущества, отчужденного не в

пользу организации

бюджетной сферы (ф. 0510442).

Бухгалтерские

регистры, иные

вопросы.

5.

ЗАКРЫТИЕ года2024 год

gosbu.ru

Разработчик слайдов О.А.Подкина

6.

1Инвентаризация в целях составления

годовой бухгалтерской отчетности

2024

gosbu.ru

Разработчик слайдов О. А. Подкина

7.

2Учетная политика

Правила документооборота

График документоборота

gosbu.ru

Разработчик слайдов О.А.Подкина

8.

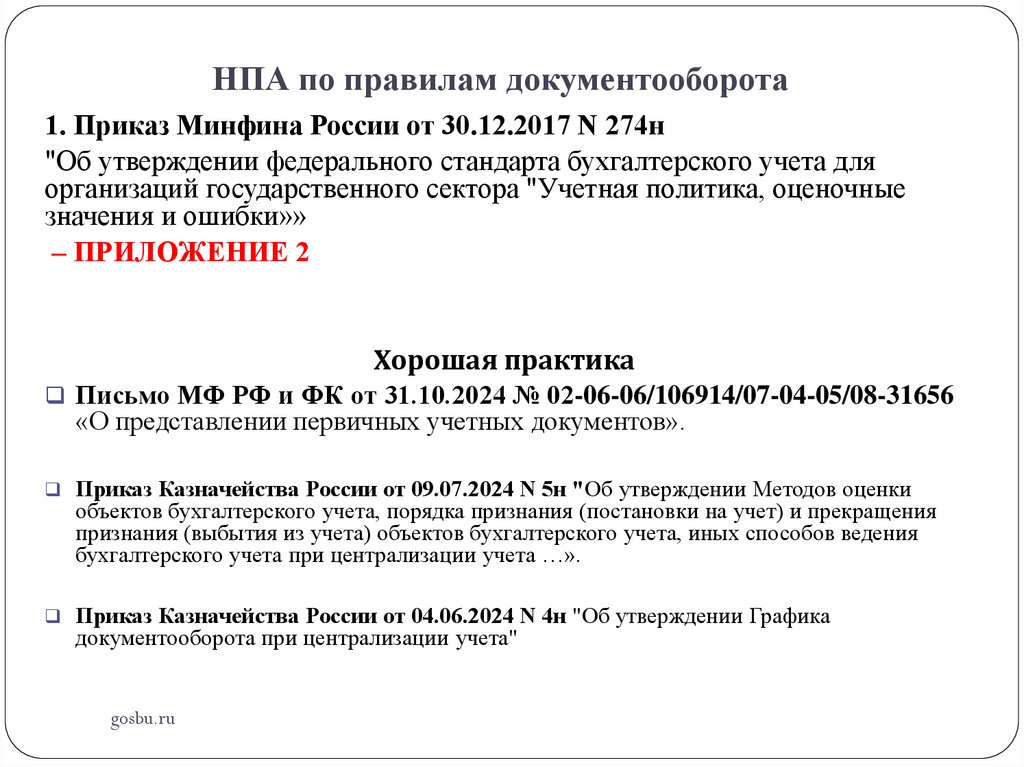

НПА по правилам документооборота1. Приказ Минфина России от 30.12.2017 N 274н

"Об утверждении федерального стандарта бухгалтерского учета для

организаций государственного сектора "Учетная политика, оценочные

значения и ошибки»»

– ПРИЛОЖЕНИЕ 2

Хорошая практика

Письмо МФ РФ и ФК от 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

«О представлении первичных учетных документов».

Приказ Казначейства России от 09.07.2024 N 5н "Об утверждении Методов оценки

объектов бухгалтерского учета, порядка признания (постановки на учет) и прекращения

признания (выбытия из учета) объектов бухгалтерского учета, иных способов ведения

бухгалтерского учета при централизации учета …».

Приказ Казначейства России от 04.06.2024 N 4н "Об утверждении Графика

документооборота при централизации учета"

gosbu.ru

9.

Приказ № __ от «____» ____________ 20__ г.«О внесении _______________в Учётную политику для целей бухгалтерского учета»

(изменений/дополнений)

_____________________________________

(наименование субъекта учета (учреждения, органа власти))

gosbu.ru

10.

ВЫДЕРЖКАПриказ № __ от «____» ____________ 20__ г.

«О внесении _______________в Учётную политику для целей бухгалтерского учета»

(изменений/дополнений)

_____________________________________

(наименование субъекта учета (учреждения, органа власти))

…..

Утверждены

Приказом руководителя учреждения

№__ от «__» _________ 202_ г.

ДОПОЛНЕНИЯ, ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В УЧЕТНУЮ ПОЛИТИКУ

УЧРЕЖДЕНИЯ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

gosbu.ru

При формировании собственной учетной политики

на основе

проекта данный столбец

УДАЛИТЬ, выбрав нужное для

себя.

11.

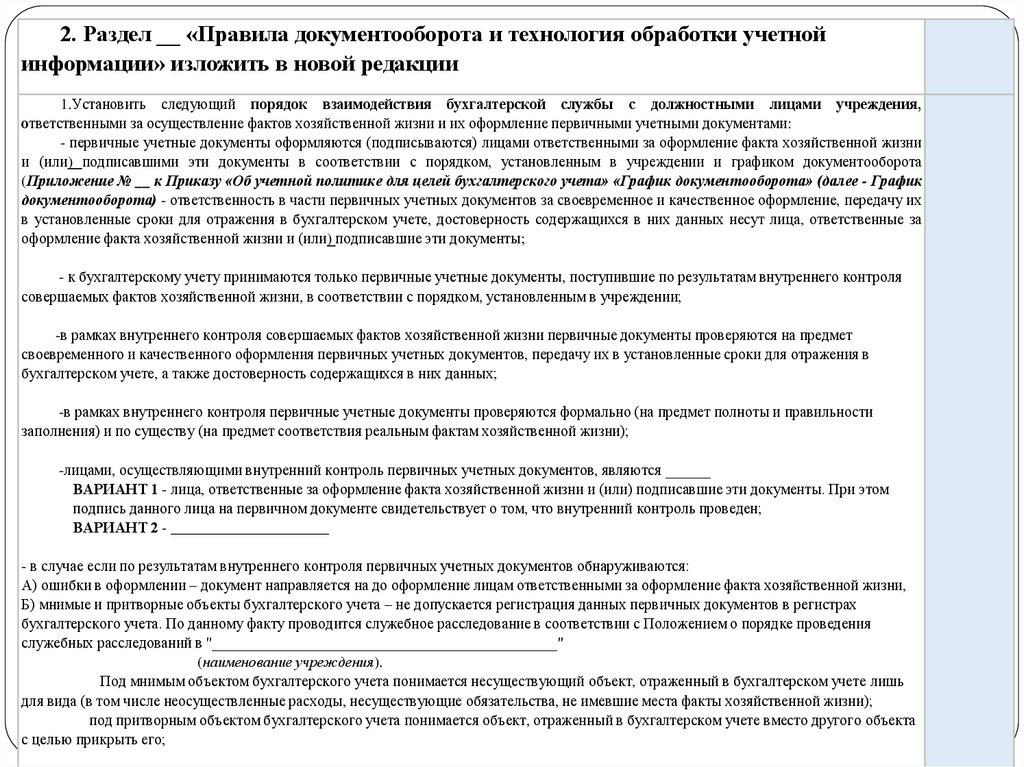

2. Раздел __ «Правила документооборота и технология обработки учетнойинформации» изложить в новой редакции

1.Установить следующий порядок взаимодействия бухгалтерской службы с должностными лицами учреждения,

ответственными за осуществление фактов хозяйственной жизни и их оформление первичными учетными документами:

- первичные учетные документы оформляются (подписываются) лицами ответственными за оформление факта хозяйственной жизни

и (или) подписавшими эти документы в соответствии с порядком, установленным в учреждении и графиком документооборота

(Приложение № __ к Приказу «Об учетной политике для целей бухгалтерского учета» «График документооборота» (далее - График

документооборота) - ответственность в части первичных учетных документов за своевременное и качественное оформление, передачу их

в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в них данных несут лица, ответственные за

оформление факта хозяйственной жизни и (или) подписавшие эти документы;

- к бухгалтерскому учету принимаются только первичные учетные документы, поступившие по результатам внутреннего контроля

совершаемых фактов хозяйственной жизни, в соответствии с порядком, установленным в учреждении;

-в рамках внутреннего контроля совершаемых фактов хозяйственной жизни первичные документы проверяются на предмет

своевременного и качественного оформления первичных учетных документов, передачу их в установленные сроки для отражения в

бухгалтерском учете, а также достоверность содержащихся в них данных;

-в рамках внутреннего контроля первичные учетные документы проверяются формально (на предмет полноты и правильности

заполнения) и по существу (на предмет соответствия реальным фактам хозяйственной жизни);

-лицами, осуществляющими внутренний контроль первичных учетных документов, являются ______

ВАРИАНТ 1 - лица, ответственные за оформление факта хозяйственной жизни и (или) подписавшие эти документы. При этом

подпись данного лица на первичном документе свидетельствует о том, что внутренний контроль проведен;

ВАРИАНТ 2 - _____________________

- в случае если по результатам внутреннего контроля первичных учетных документов обнаруживаются:

А) ошибки в оформлении – документ направляется на до оформление лицам ответственными за оформление факта хозяйственной жизни,

Б) мнимые и притворные объекты бухгалтерского учета – не допускается регистрация данных первичных документов в регистрах

бухгалтерского учета. По данному факту проводится служебное расследование в соответствии с Положением о порядке проведения

служебных расследований в "______________________________________________"

(наименование учреждения).

Под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь

для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни);

подgosbu.ru

притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта

с целью прикрыть его;

12.

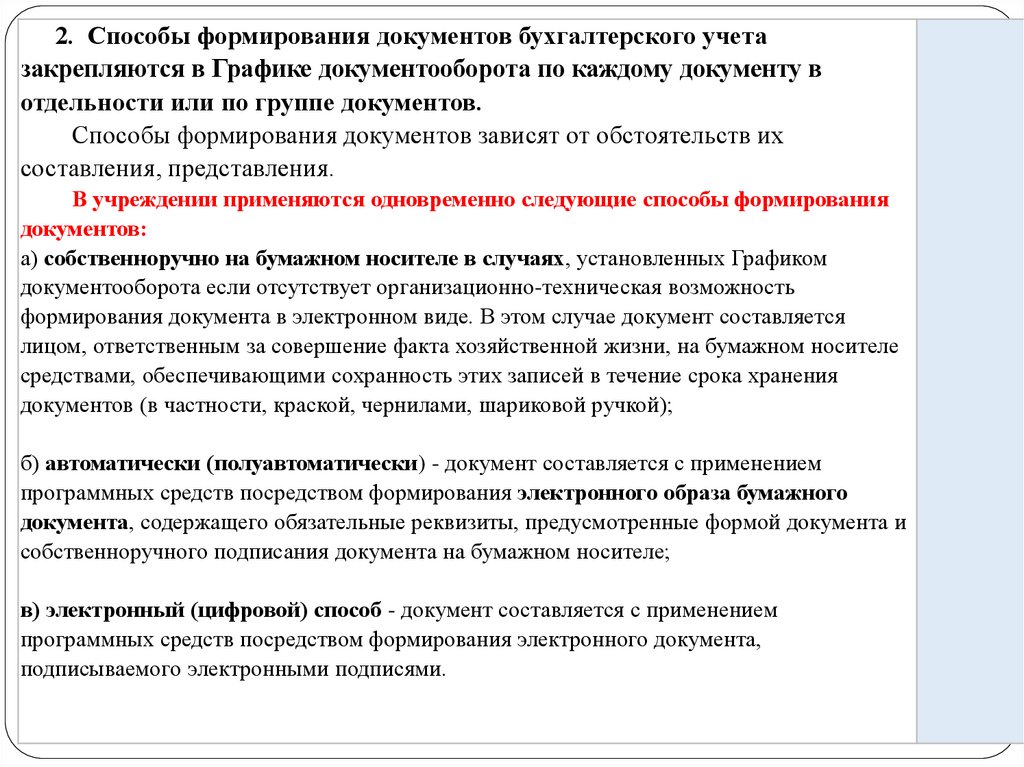

2. Способы формирования документов бухгалтерского учетазакрепляются в Графике документооборота по каждому документу в

отдельности или по группе документов.

Способы формирования документов зависят от обстоятельств их

составления, представления.

В учреждении применяются одновременно следующие способы формирования

документов:

а) собственноручно на бумажном носителе в случаях, установленных Графиком

документооборота если отсутствует организационно-техническая возможность

формирования документа в электронном виде. В этом случае документ составляется

лицом, ответственным за совершение факта хозяйственной жизни, на бумажном носителе

средствами, обеспечивающими сохранность этих записей в течение срока хранения

документов (в частности, краской, чернилами, шариковой ручкой);

б) автоматически (полуавтоматически) - документ составляется с применением

программных средств посредством формирования электронного образа бумажного

документа, содержащего обязательные реквизиты, предусмотренные формой документа и

собственноручного подписания документа на бумажном носителе;

в) электронный (цифровой) способ - документ составляется с применением

программных средств посредством формирования электронного документа,

подписываемого электронными подписями.

gosbu.ru

13.

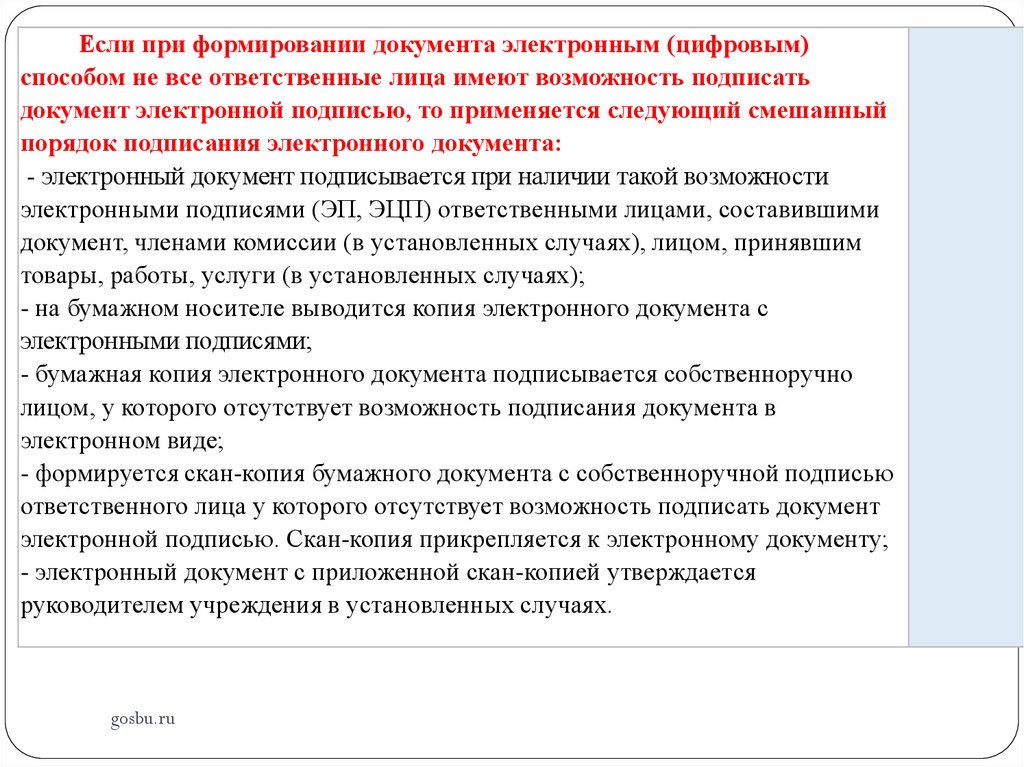

Если при формировании документа электронным (цифровым)способом не все ответственные лица имеют возможность подписать

документ электронной подписью, то применяется следующий смешанный

порядок подписания электронного документа:

- электронный документ подписывается при наличии такой возможности

электронными подписями (ЭП, ЭЦП) ответственными лицами, составившими

документ, членами комиссии (в установленных случаях), лицом, принявшим

товары, работы, услуги (в установленных случаях);

- на бумажном носителе выводится копия электронного документа с

электронными подписями;

- бумажная копия электронного документа подписывается собственноручно

лицом, у которого отсутствует возможность подписания документа в

электронном виде;

- формируется скан-копия бумажного документа с собственноручной подписью

ответственного лица у которого отсутствует возможность подписать документ

электронной подписью. Скан-копия прикрепляется к электронному документу;

- электронный документ с приложенной скан-копией утверждается

руководителем учреждения в установленных случаях.

gosbu.ru

14.

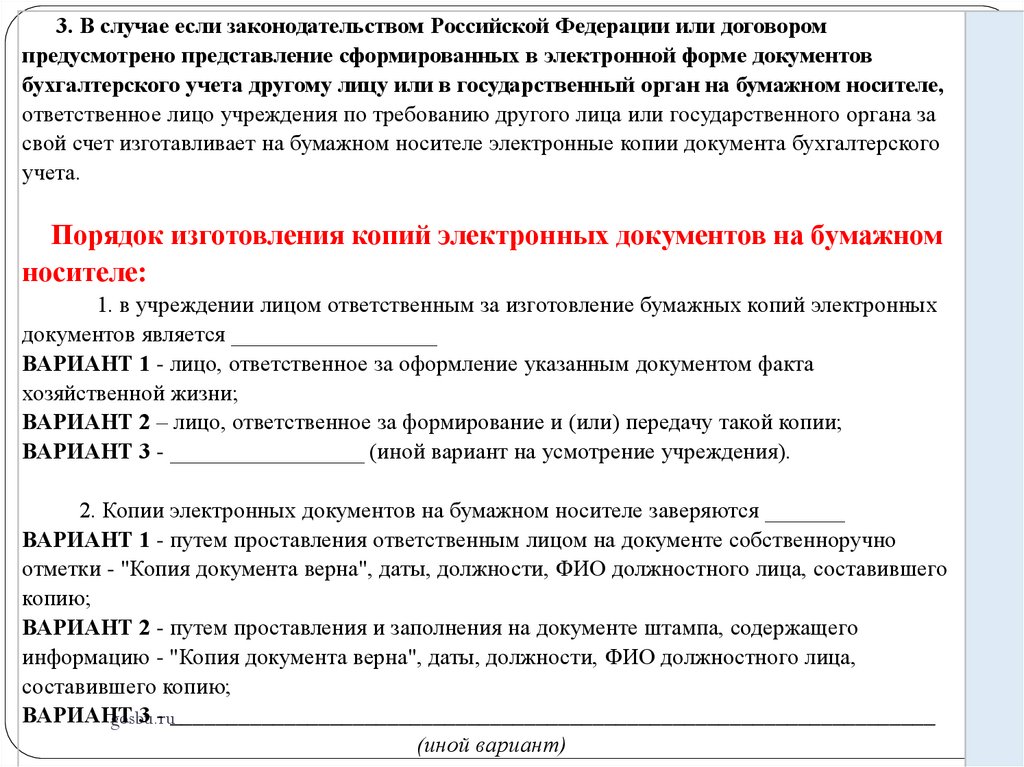

3. В случае если законодательством Российской Федерации или договоромпредусмотрено представление сформированных в электронной форме документов

бухгалтерского учета другому лицу или в государственный орган на бумажном носителе,

ответственное лицо учреждения по требованию другого лица или государственного органа за

свой счет изготавливает на бумажном носителе электронные копии документа бухгалтерского

учета.

Порядок изготовления копий электронных документов на бумажном

носителе:

1. в учреждении лицом ответственным за изготовление бумажных копий электронных

документов является __________________

ВАРИАНТ 1 - лицо, ответственное за оформление указанным документом факта

хозяйственной жизни;

ВАРИАНТ 2 – лицо, ответственное за формирование и (или) передачу такой копии;

ВАРИАНТ 3 - _________________ (иной вариант на усмотрение учреждения).

2. Копии электронных документов на бумажном носителе заверяются _______

ВАРИАНТ 1 - путем проставления ответственным лицом на документе собственноручно

отметки - "Копия документа верна", даты, должности, ФИО должностного лица, составившего

копию;

ВАРИАНТ 2 - путем проставления и заполнения на документе штампа, содержащего

информацию - "Копия документа верна", даты, должности, ФИО должностного лица,

составившего копию;

ВАРИАНТ

3 - ___________________________________________________________________

gosbu.ru

(иной вариант)

15.

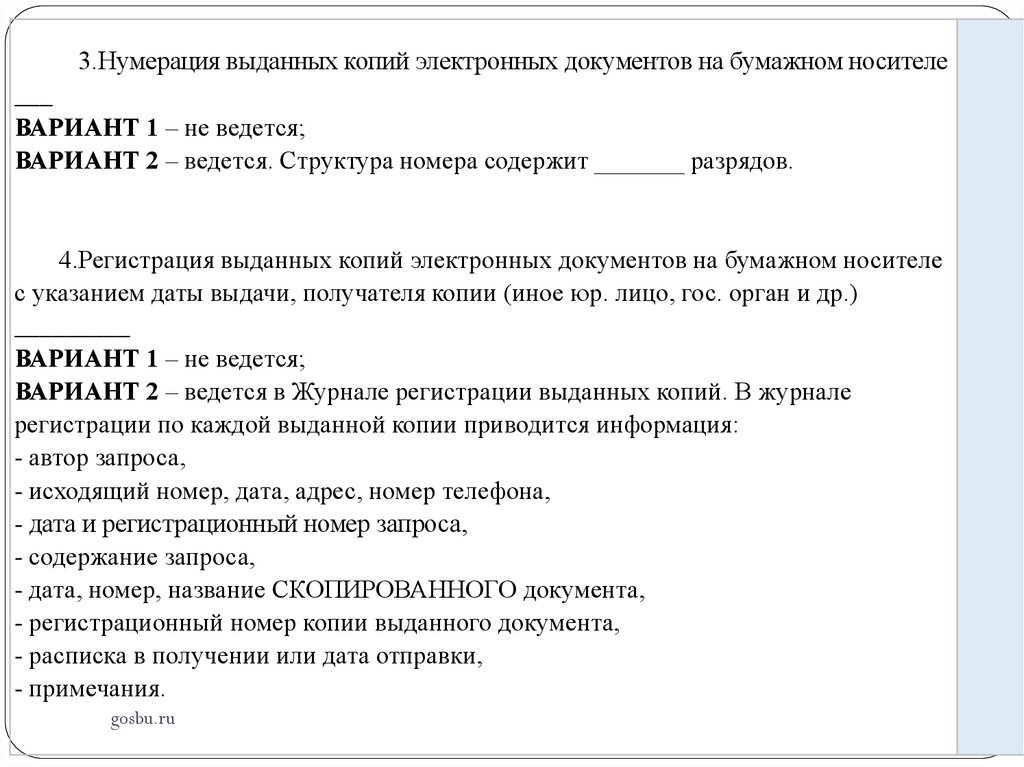

3.Нумерация выданных копий электронных документов на бумажном носителе___

ВАРИАНТ 1 – не ведется;

ВАРИАНТ 2 – ведется. Структура номера содержит _______ разрядов.

4.Регистрация выданных копий электронных документов на бумажном носителе

с указанием даты выдачи, получателя копии (иное юр. лицо, гос. орган и др.)

_________

ВАРИАНТ 1 – не ведется;

ВАРИАНТ 2 – ведется в Журнале регистрации выданных копий. В журнале

регистрации по каждой выданной копии приводится информация:

- автор запроса,

- исходящий номер, дата, адрес, номер телефона,

- дата и регистрационный номер запроса,

- содержание запроса,

- дата, номер, название СКОПИРОВАННОГО документа,

- регистрационный номер копии выданного документа,

- расписка в получении или дата отправки,

- примечания.

gosbu.ru

16.

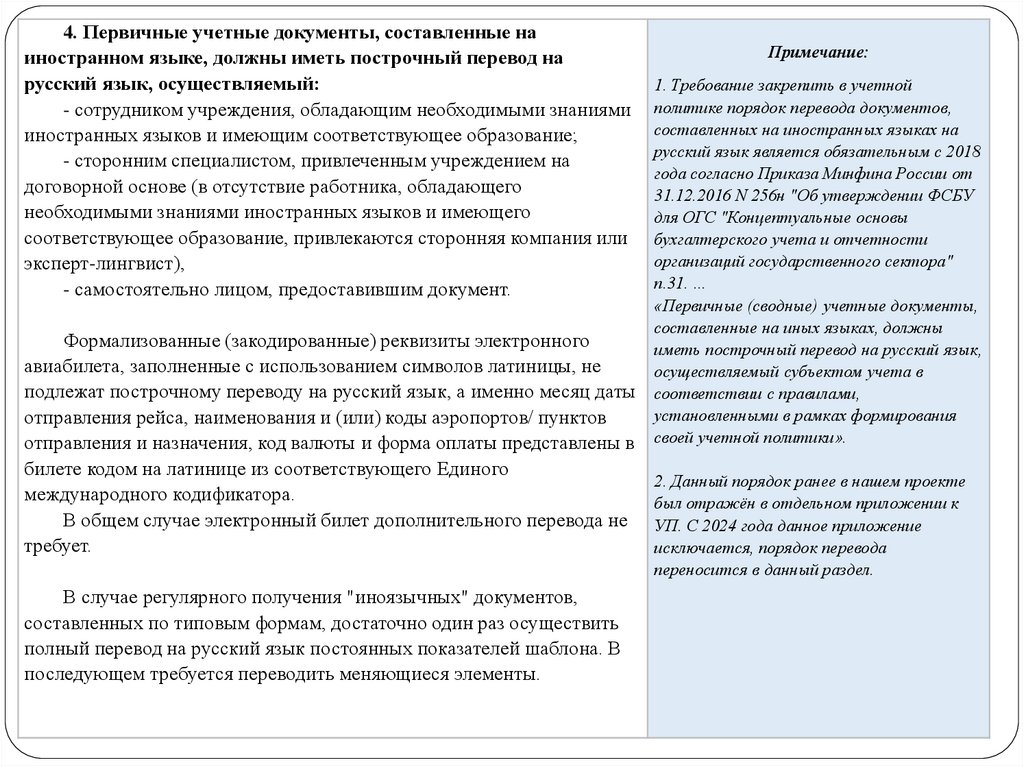

4. Первичные учетные документы, составленные наиностранном языке, должны иметь построчный перевод на

русский язык, осуществляемый:

- сотрудником учреждения, обладающим необходимыми знаниями

иностранных языков и имеющим соответствующее образование;

- сторонним специалистом, привлеченным учреждением на

договорной основе (в отсутствие работника, обладающего

необходимыми знаниями иностранных языков и имеющего

соответствующее образование, привлекаются сторонняя компания или

эксперт-лингвист),

- самостоятельно лицом, предоставившим документ.

Формализованные (закодированные) реквизиты электронного

авиабилета, заполненные с использованием символов латиницы, не

подлежат построчному переводу на русский язык, а именно месяц даты

отправления рейса, наименования и (или) коды аэропортов/ пунктов

отправления и назначения, код валюты и форма оплаты представлены в

билете кодом на латинице из соответствующего Единого

международного кодификатора.

В общем случае электронный билет дополнительного перевода не

требует.

В случае регулярного получения "иноязычных" документов,

составленных по типовым формам, достаточно один раз осуществить

полный перевод на русский язык постоянных показателей шаблона. В

последующем требуется переводить меняющиеся элементы.

gosbu.ru

Примечание:

1. Требование закрепить в учетной

политике порядок перевода документов,

составленных на иностранных языках на

русский язык является обязательным с 2018

года согласно Приказа Минфина России от

31.12.2016 N 256н "Об утверждении ФСБУ

для ОГС "Концептуальные основы

бухгалтерского учета и отчетности

организаций государственного сектора"

п.31. …

«Первичные (сводные) учетные документы,

составленные на иных языках, должны

иметь построчный перевод на русский язык,

осуществляемый субъектом учета в

соответствии с правилами,

установленными в рамках формирования

своей учетной политики».

2. Данный порядок ранее в нашем проекте

был отражён в отдельном приложении к

УП. С 2024 года данное приложение

исключается, порядок перевода

переносится в данный раздел.

17.

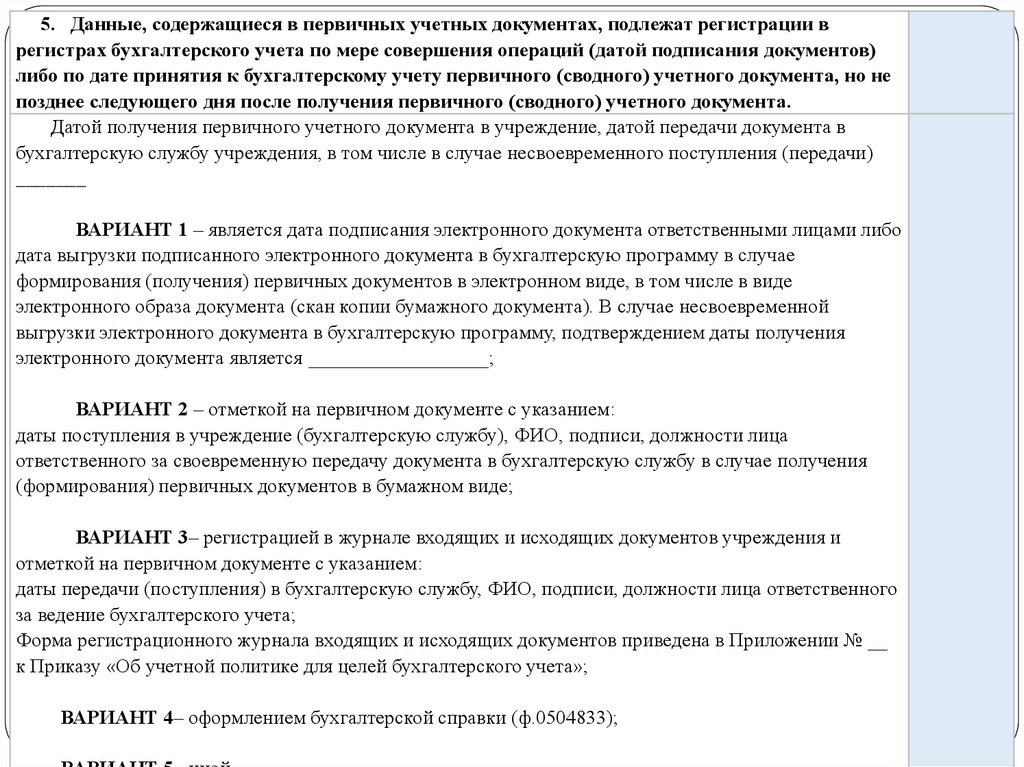

5. Данные, содержащиеся в первичных учетных документах, подлежат регистрации врегистрах бухгалтерского учета по мере совершения операций (датой подписания документов)

либо по дате принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не

позднее следующего дня после получения первичного (сводного) учетного документа.

Датой получения первичного учетного документа в учреждение, датой передачи документа в

бухгалтерскую службу учреждения, в том числе в случае несвоевременного поступления (передачи)

_______

ВАРИАНТ 1 – является дата подписания электронного документа ответственными лицами либо

дата выгрузки подписанного электронного документа в бухгалтерскую программу в случае

формирования (получения) первичных документов в электронном виде, в том числе в виде

электронного образа документа (скан копии бумажного документа). В случае несвоевременной

выгрузки электронного документа в бухгалтерскую программу, подтверждением даты получения

электронного документа является __________________;

ВАРИАНТ 2 – отметкой на первичном документе с указанием:

даты поступления в учреждение (бухгалтерскую службу), ФИО, подписи, должности лица

ответственного за своевременную передачу документа в бухгалтерскую службу в случае получения

(формирования) первичных документов в бумажном виде;

ВАРИАНТ 3– регистрацией в журнале входящих и исходящих документов учреждения и

отметкой на первичном документе с указанием:

даты передачи (поступления) в бухгалтерскую службу, ФИО, подписи, должности лица ответственного

за ведение бухгалтерского учета;

Форма регистрационного журнала входящих и исходящих документов приведена в Приложении № __

к Приказу «Об учетной политике для целей бухгалтерского учета»;

ВАРИАНТ

4– оформлением бухгалтерской справки (ф.0504833);

gosbu.ru

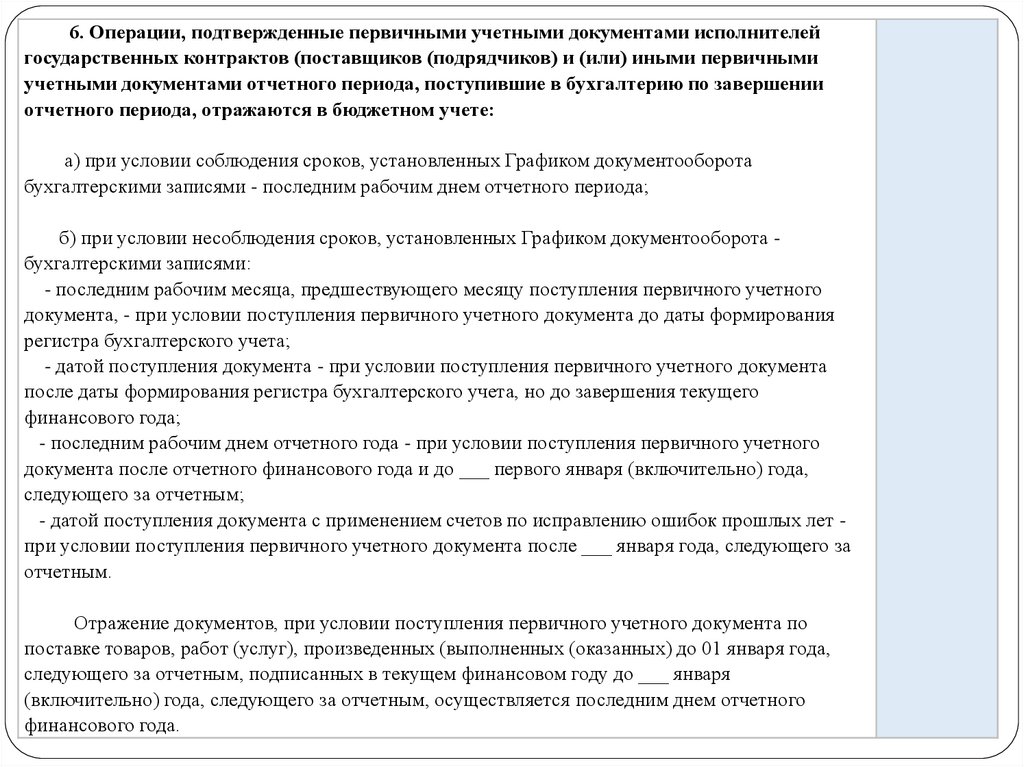

18.

6. Операции, подтвержденные первичными учетными документами исполнителейгосударственных контрактов (поставщиков (подрядчиков) и (или) иными первичными

учетными документами отчетного периода, поступившие в бухгалтерию по завершении

отчетного периода, отражаются в бюджетном учете:

а) при условии соблюдения сроков, установленных Графиком документооборота

бухгалтерскими записями - последним рабочим днем отчетного периода;

б) при условии несоблюдения сроков, установленных Графиком документооборота бухгалтерскими записями:

- последним рабочим месяца, предшествующего месяцу поступления первичного учетного

документа, - при условии поступления первичного учетного документа до даты формирования

регистра бухгалтерского учета;

- датой поступления документа - при условии поступления первичного учетного документа

после даты формирования регистра бухгалтерского учета, но до завершения текущего

финансового года;

- последним рабочим днем отчетного года - при условии поступления первичного учетного

документа после отчетного финансового года и до ___ первого января (включительно) года,

следующего за отчетным;

- датой поступления документа с применением счетов по исправлению ошибок прошлых лет при условии поступления первичного учетного документа после ___ января года, следующего за

отчетным.

Отражение документов, при условии поступления первичного учетного документа по

поставке товаров, работ (услуг), произведенных (выполненных (оказанных) до 01 января года,

следующего за отчетным, подписанных в текущем финансовом году до ___ января

(включительно) года, следующего за отчетным, осуществляется последним днем отчетного

gosbu.ru

финансового

года.

19.

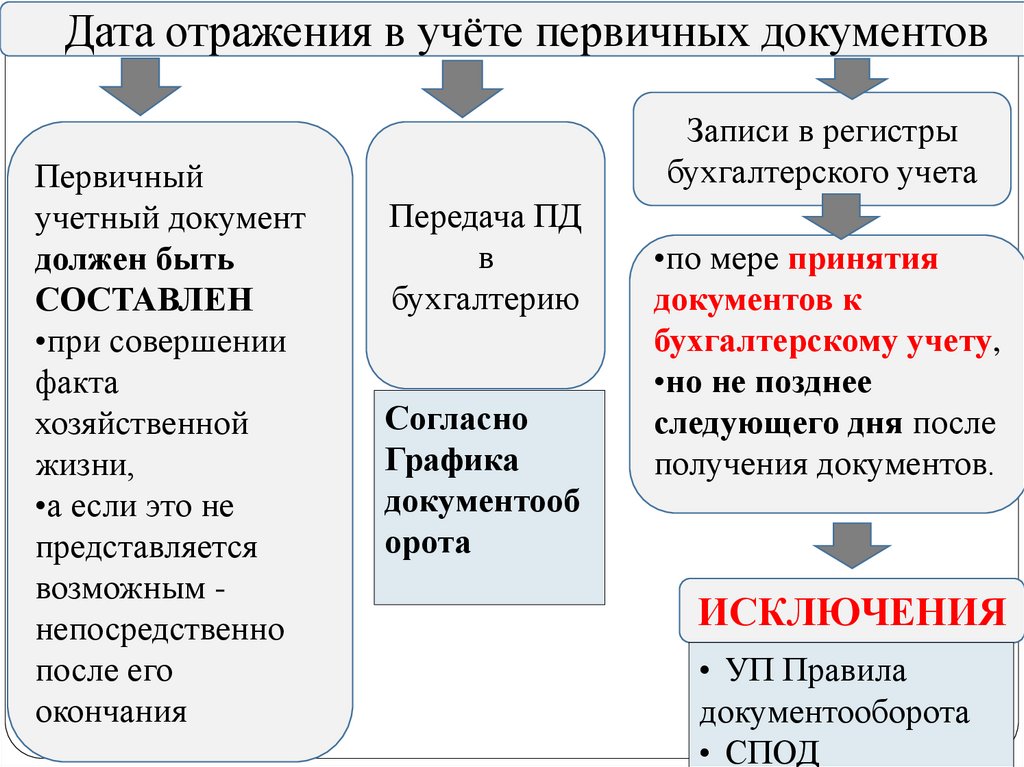

Дата отражения в учёте первичных документовПервичный

учетный документ

должен быть

СОСТАВЛЕН

•при совершении

факта

хозяйственной

жизни,

•а если это не

представляется

возможным непосредственно

после его

окончания

gosbu.ru

Записи в регистры

бухгалтерского учета

Передача ПД

в

бухгалтерию

Согласно

Графика

документооб

орота

•по мере принятия

документов к

бухгалтерскому учету,

•но не позднее

следующего дня после

получения документов.

ИСКЛЮЧЕНИЯ

• УП Правила

документооборота

• СПОД

20.

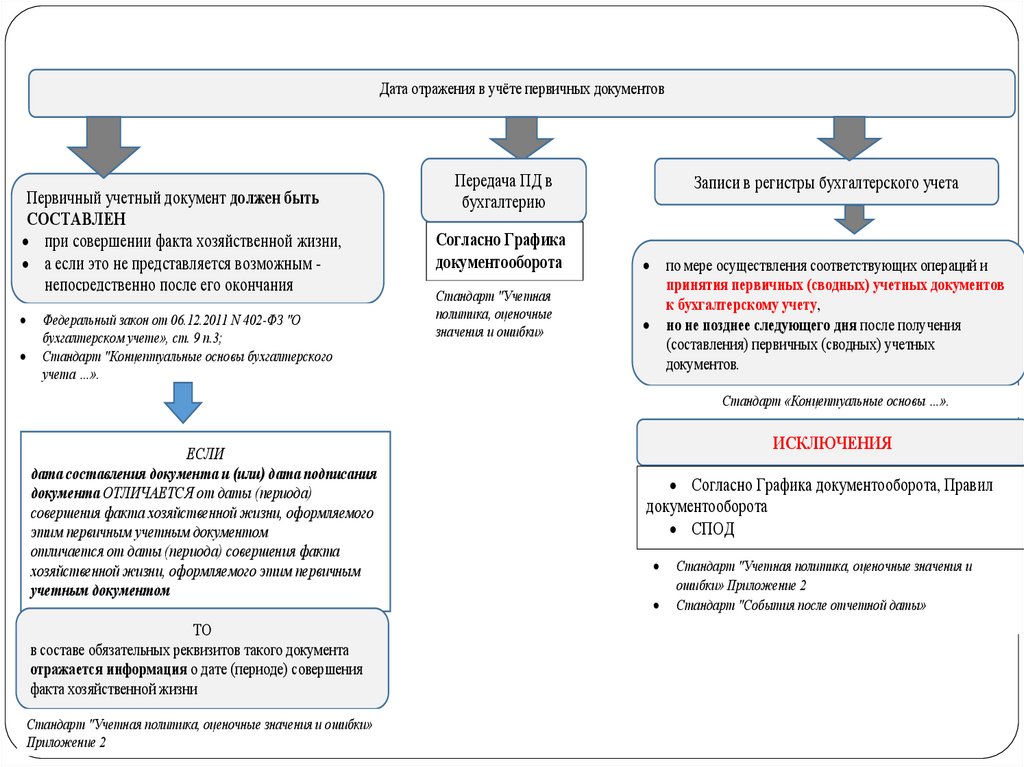

Дата отражения в учёте первичных документовПервичный учетный документ должен быть

СОСТАВЛЕН

при совершении факта хозяйственной жизни,

а если это не представляется возможным непосредственно после его окончания

Федеральный закон от 06.12.2011 N 402-ФЗ "О

бухгалтерском учете», ст. 9 п.3;

Стандарт "Концептуальные основы бухгалтерского

учета …».

Передача ПД в

бухгалтерию

Согласно Графика

документооборота

Стандарт "Учетная

политика, оценочные

значения и ошибки»

Приложение 2

Записи в регистры бухгалтерского учета

по мере осуществления соответствующих операций и

принятия первичных (сводных) учетных документов

к бухгалтерскому учету,

но не позднее следующего дня после получения

(составления) первичных (сводных) учетных

документов.

Стандарт «Концептуальные основы …».

ЕСЛИ

дата составления документа и (или) дата подписания

документа ОТЛИЧАЕТСЯ от даты (периода)

совершения факта хозяйственной жизни, оформляемого

этим первичным учетным документом

отличается от даты (периода) совершения факта

хозяйственной жизни, оформляемого этим первичным

учетным документом

ТО

в составе обязательных реквизитов такого документа

отражается информация о дате (периоде) совершения

факта хозяйственной жизни

gosbu.ru

Стандарт "Учетная

политика, оценочные значения и ошибки»

Приложение 2

ИСКЛЮЧЕНИЯ

Согласно Графика документооборота, Правил

документооборота

СПОД

Стандарт "Учетная политика, оценочные значения и

ошибки» Приложение 2

Стандарт "События после отчетной даты»

21.

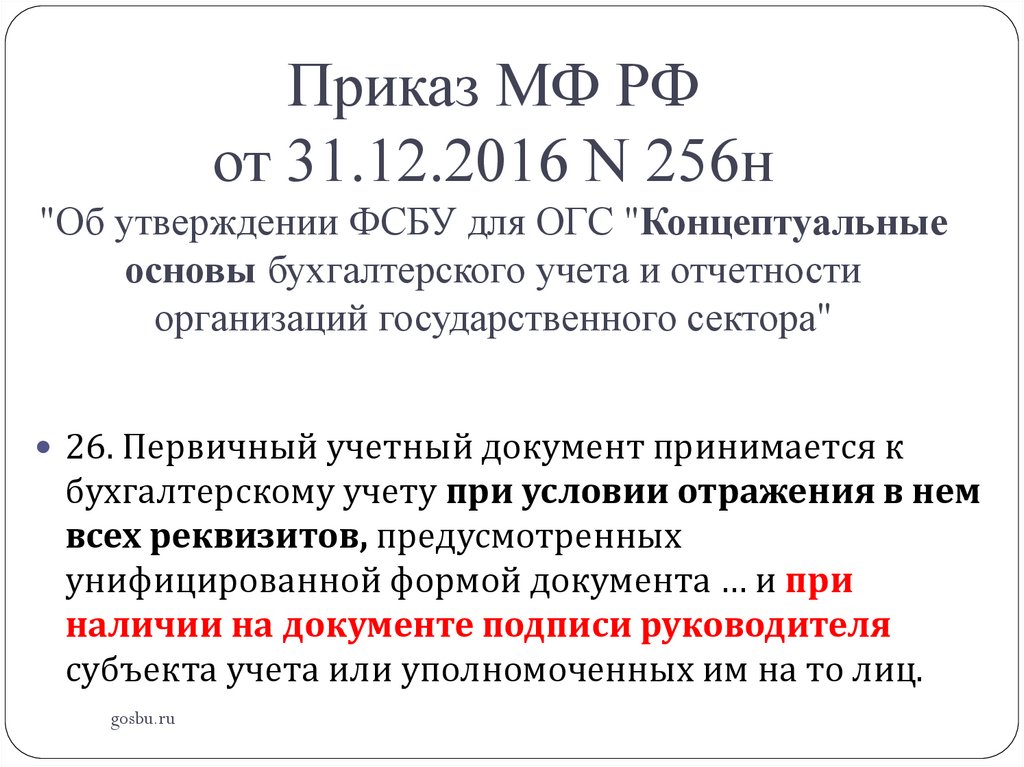

Приказ МФ РФот 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные

основы бухгалтерского учета и отчетности

организаций государственного сектора"

26. Первичный учетный документ принимается к

бухгалтерскому учету при условии отражения в нем

всех реквизитов, предусмотренных

унифицированной формой документа … и при

наличии на документе подписи руководителя

субъекта учета или уполномоченных им на то лиц.

gosbu.ru

22.

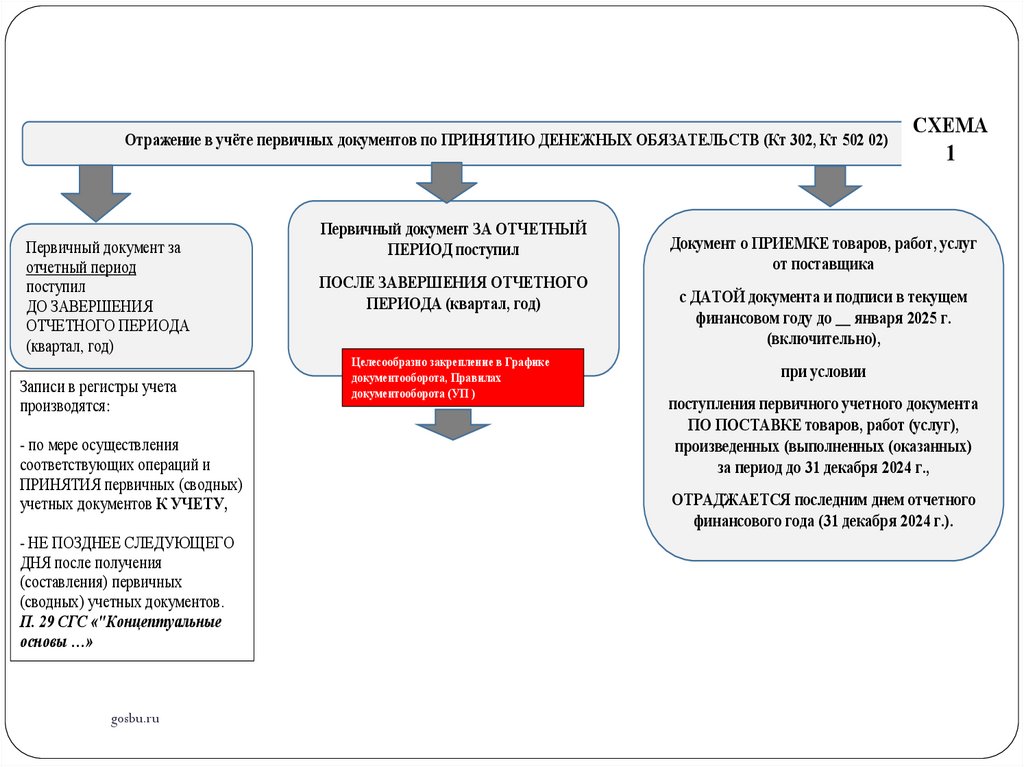

Отражение в учёте первичных документов по ПРИНЯТИЮ ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ (Кт 302, Кт 502 02)Первичный документ за

отчетный период

поступил

ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО ПЕРИОДА

(квартал, год)

Записи в регистры учета

производятся:

- по мере осуществления

соответствующих операций и

ПРИНЯТИЯ первичных (сводных)

учетных документов К УЧЕТУ,

- НЕ ПОЗДНЕЕ СЛЕДУЮЩЕГО

ДНЯ после получения

(составления) первичных

(сводных) учетных документов.

П. 29 СГС «"Концептуальные

основы …»

gosbu.ru

Первичный документ ЗА ОТЧЕТНЫЙ

ПЕРИОД поступил

ПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО

ПЕРИОДА (квартал, год)

Целесообразно закрепление в Графике

документооборота, Правилах

документооборота (УП )

СХЕМА

1

Документ о ПРИЕМКЕ товаров, работ, услуг

от поставщика

с ДАТОЙ документа и подписи в текущем

финансовом году до __ января 2025 г.

(включительно),

при условии

поступления первичного учетного документа

ПО ПОСТАВКЕ товаров, работ (услуг),

произведенных (выполненных (оказанных)

за период до 31 декабря 2024 г.,

ОТРАДЖАЕТСЯ последним днем отчетного

финансового года (31 декабря 2024 г.).

23.

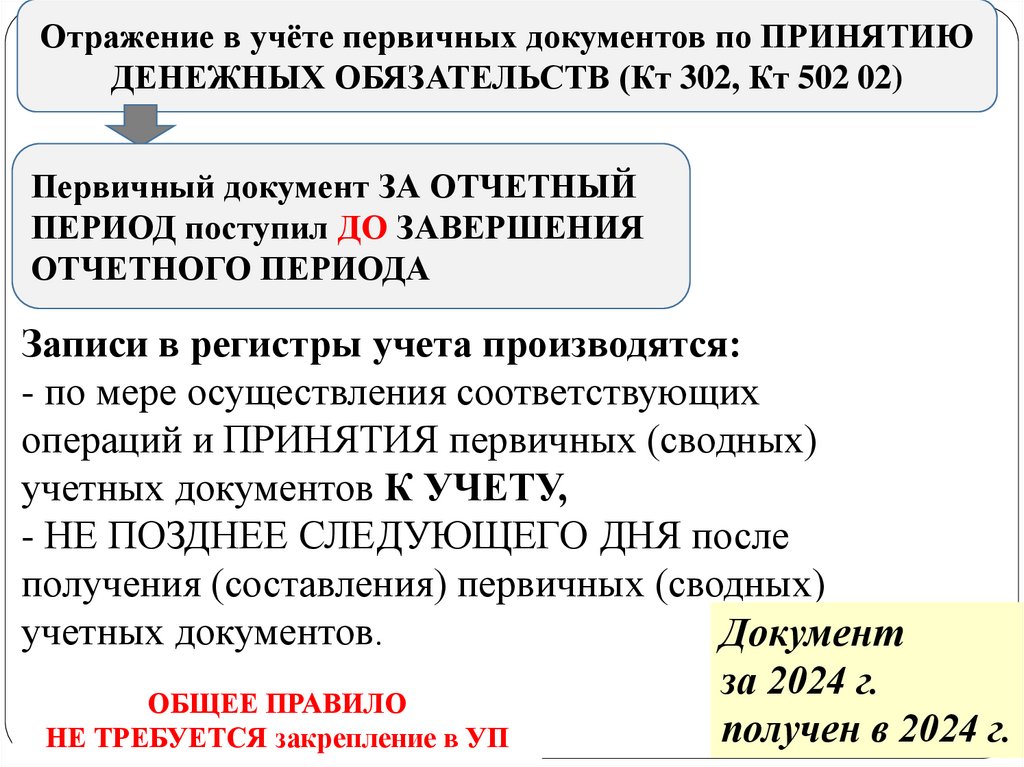

Отражение в учёте первичных документов по ПРИНЯТИЮДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ (Кт 302, Кт 502 02)

Первичный

документ ЗА

ОТЧЕТНЫЙ

ПЕРИОД

поступил

ДО

ЗАВЕРШЕНИЯ

ОТЧЕТНОГО

ПЕРИОДА

Первичный

документ ЗА

ОТЧЕТНЫЙ

ПЕРИОД поступил

ПОСЛЕ

ЗАВЕРШЕНИЯ

ОТЧЕТНОГО

ПЕРИОДА

Документ

за 2024 г.

получен в 2024 г.

Документ

за 2024 г.

получен в 2025 г.

gosbu.ru

ПОСТАВКА

ДЕКАБРЯ

ДОКУМЕНТ О

ПРИЕМКЕ в

ЯНВАРЕ 2025 г.

до ___

ДОКУМЕНТ о

приемке

составлен в

2025 г.

24.

Отражение в учёте первичных документов по ПРИНЯТИЮДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ (Кт 302, Кт 502 02)

Первичный документ ЗА ОТЧЕТНЫЙ

ПЕРИОД поступил ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО ПЕРИОДА

Записи в регистры учета производятся:

- по мере осуществления соответствующих

операций и ПРИНЯТИЯ первичных (сводных)

учетных документов К УЧЕТУ,

- НЕ ПОЗДНЕЕ СЛЕДУЮЩЕГО ДНЯ после

получения (составления) первичных (сводных)

учетных документов.

Документ

за

2024

г.

ОБЩЕЕ ПРАВИЛО

получен в 2024 г.

НЕ ТРЕБУЕТСЯ закрепление в УП

gosbu.ru

25.

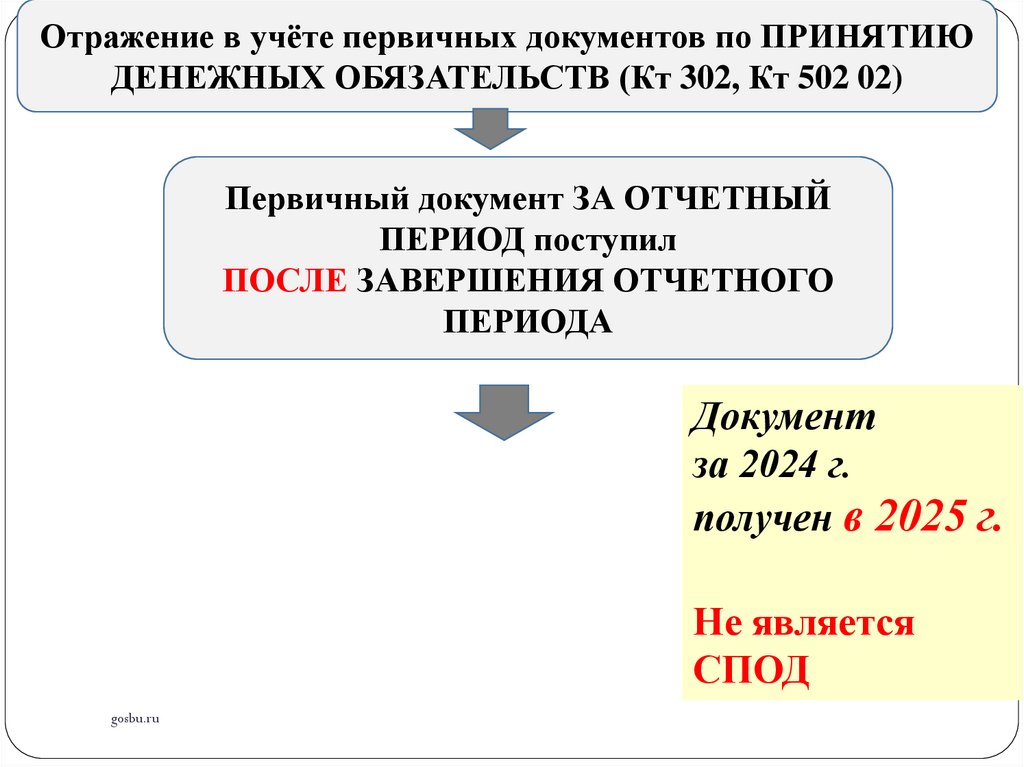

Отражение в учёте первичных документов по ПРИНЯТИЮДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ (Кт 302, Кт 502 02)

Первичный документ ЗА ОТЧЕТНЫЙ

ПЕРИОД поступил

ПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО

ПЕРИОДА

Документ

за 2024 г.

получен в 2025 г.

Не является

СПОД

gosbu.ru

26.

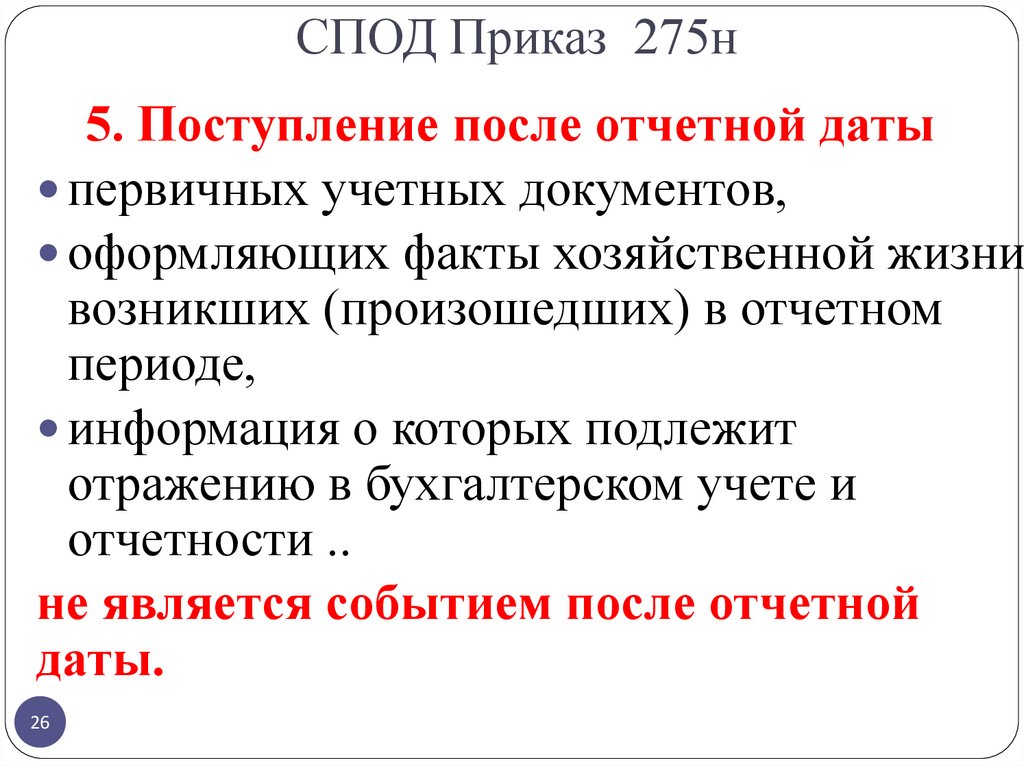

СПОД Приказ 275н5. Поступление после отчетной даты

первичных учетных документов,

оформляющих факты хозяйственной жизни,

возникших (произошедших) в отчетном

периоде,

информация о которых подлежит

отражению в бухгалтерском учете и

отчетности ..

не является событием после отчетной

даты.

26

27.

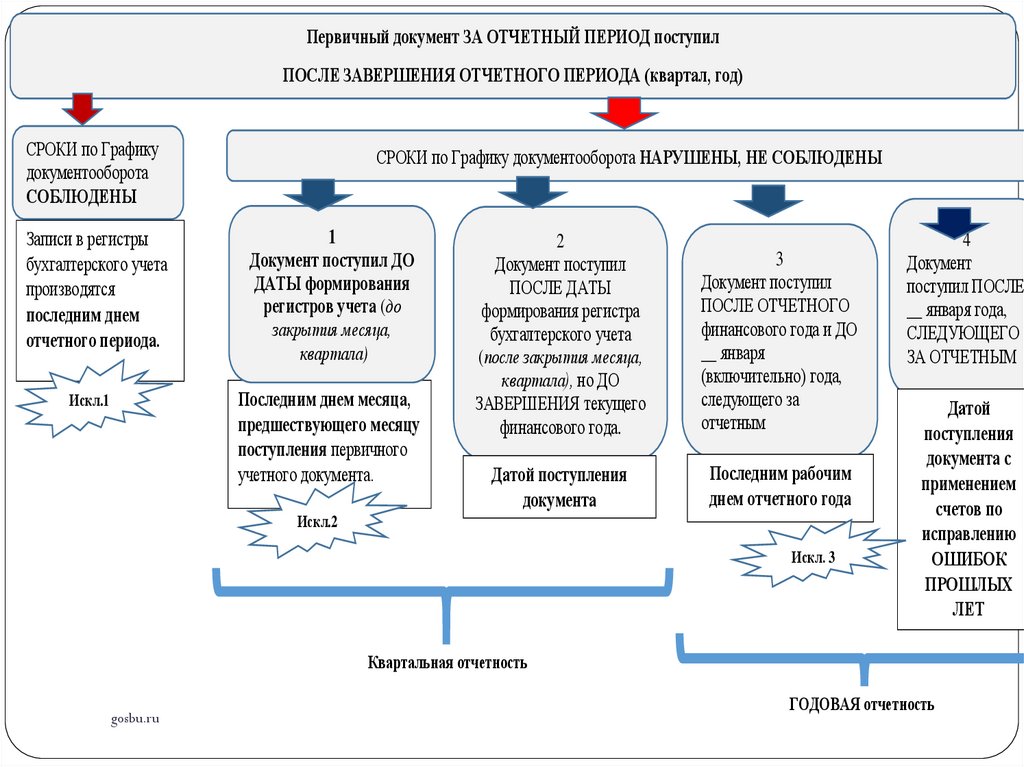

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступилПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику

документооборота

СОБЛЮДЕНЫ

СРОКИ по Графику документооборота НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

Записи в регистры

бухгалтерского учета

производятся

последним днем

отчетного периода.

1

Документ поступил ДО

ДАТЫ формирования

регистров учета (до

закрытия месяца,

квартала)

Искл.1

Последним днем месяца,

предшествующего месяцу

поступления первичного

учетного документа.

2

Документ поступил

ПОСЛЕ ДАТЫ

формирования регистра

бухгалтерского учета

(после закрытия месяца,

квартала), но ДО

ЗАВЕРШЕНИЯ текущего

финансового года.

3

Документ поступил

ПОСЛЕ ОТЧЕТНОГО

финансового года и ДО

__ января

(включительно) года,

следующего за

отчетным

Датой поступления

документа

Последним рабочим

днем отчетного года

Искл.2

Искл. 3

4

Документ

поступил ПОСЛЕ

__ января года,

СЛЕДУЮЩЕГО

ЗА ОТЧЕТНЫМ

Датой

поступления

документа с

применением

счетов по

исправлению

ОШИБОК

ПРОШЛЫХ

ЛЕТ

Квартальная отчетность

gosbu.ru

ГОДОВАЯ отчетность

28.

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступилПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал,

год)

Искл.1

gosbu.ru

2025 г.

СРОКИ по Графику документооборота

НАРУШЕНЫ НЕ СОБЛЮДЕНЫ

СРОКИ по

Графику

документооборота

СОБЛЮДЕНЫ

Отражение в учете

последним днем

отчетного

периода.

Документ

за 2024 г.

получен в

3

Документ поступил

ПОСЛЕ ОТЧЕТНОГО

финансового года и

ДО срока

установленного УП

Отражение в учете

последним

рабочим днем

отчетного года

Искл.3

4

Документ поступил

ПОСЛЕ __ января

года,

СЛЕДУЮЩЕГО ЗА

ОТЧЕТНЫМ

Датой поступления

документа КАК

ОШИБКА

ПРОШЛЫХ ЛЕТ

29.

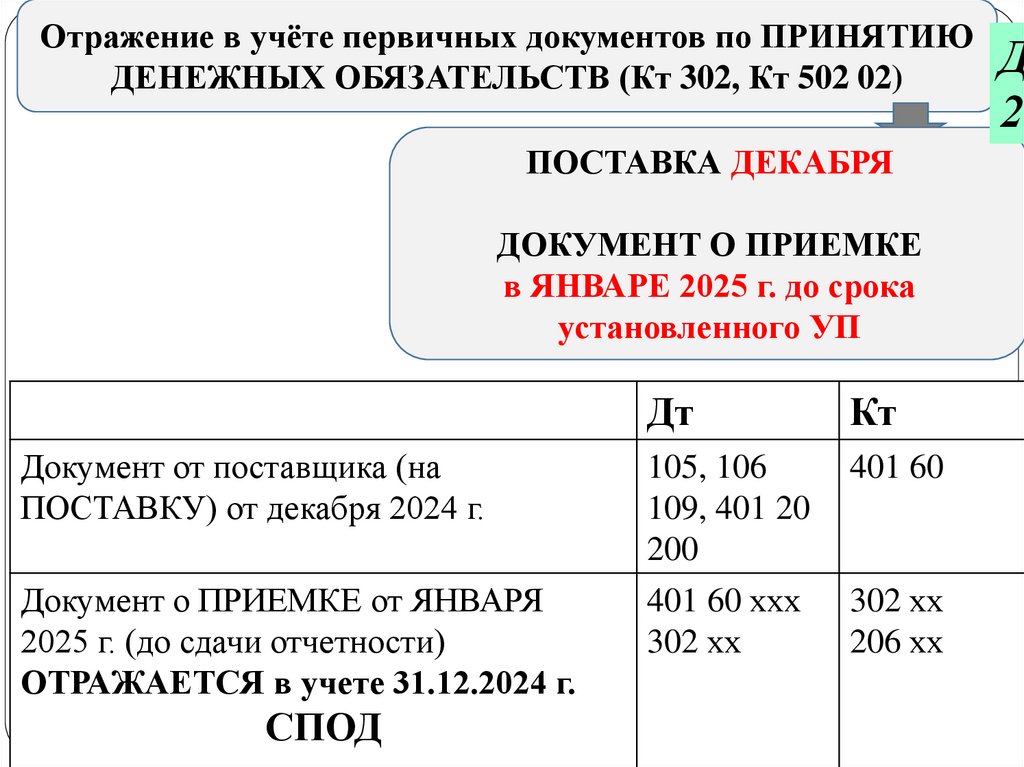

Отражение в учёте первичных документов по ПРИНЯТИЮДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ (Кт 302, Кт 502 02)

ПОСТАВКА ДЕКАБРЯ

ДОКУМЕНТ О ПРИЕМКЕ

в ЯНВАРЕ 2025 г. до срока

установленного УП

Документ от поставщика (на

ПОСТАВКУ) от декабря 2024 г.

Документ о ПРИЕМКЕ от ЯНВАРЯ

2025 г. (до сдачи отчетности)

ОТРАЖАЕТСЯ в учете 31.12.2024 г.

gosbu.ru

СПОД

Дт

Кт

105, 106

109, 401 20

200

401 60 ххх

302 хх

401 60

302 хх

206 хх

Д

20

30.

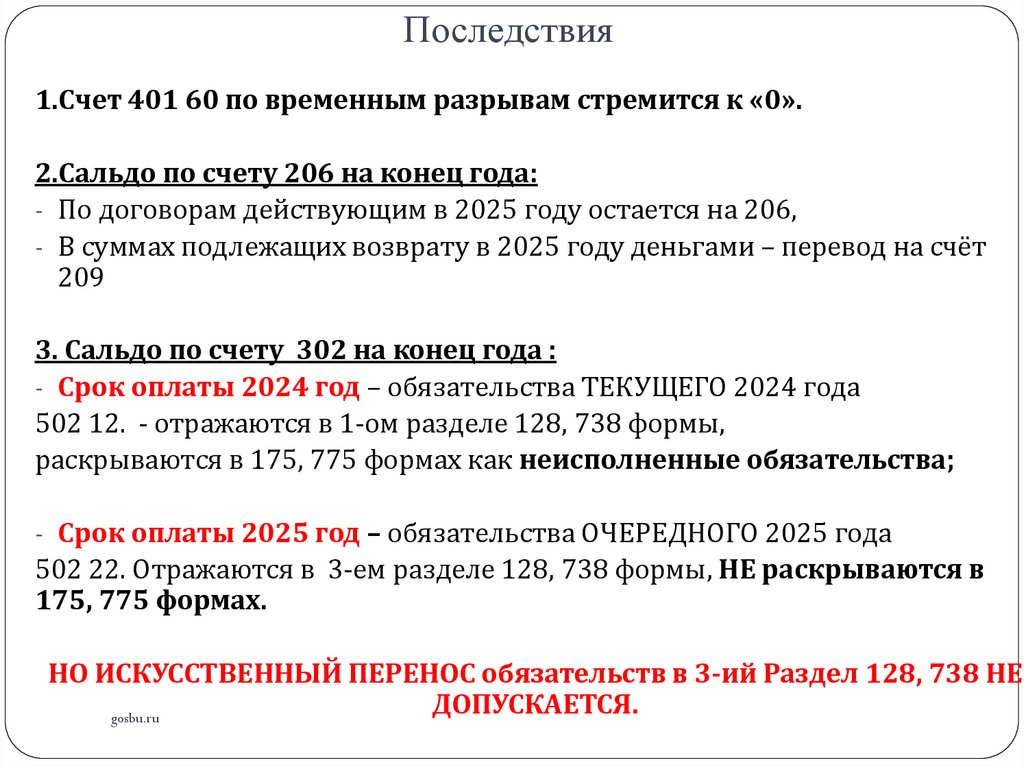

Последствия1.Счет 401 60 по временным разрывам стремится к «0».

2.Сальдо по счету 206 на конец года:

- По договорам действующим в 2025 году остается на 206,

- В суммах подлежащих возврату в 2025 году деньгами – перевод на счёт

209

3. Сальдо по счету 302 на конец года :

- Срок оплаты 2024 год – обязательства ТЕКУЩЕГО 2024 года

502 12. - отражаются в 1-ом разделе 128, 738 формы,

раскрываются в 175, 775 формах как неисполненные обязательства;

- Срок оплаты 2025 год – обязательства ОЧЕРЕДНОГО 2025 года

502 22. Отражаются в 3-ем разделе 128, 738 формы, НЕ раскрываются в

175, 775 формах.

НО ИСКУССТВЕННЫЙ ПЕРЕНОС обязательств в 3-ий Раздел 128, 738 НЕ

ДОПУСКАЕТСЯ.

gosbu.ru

31.

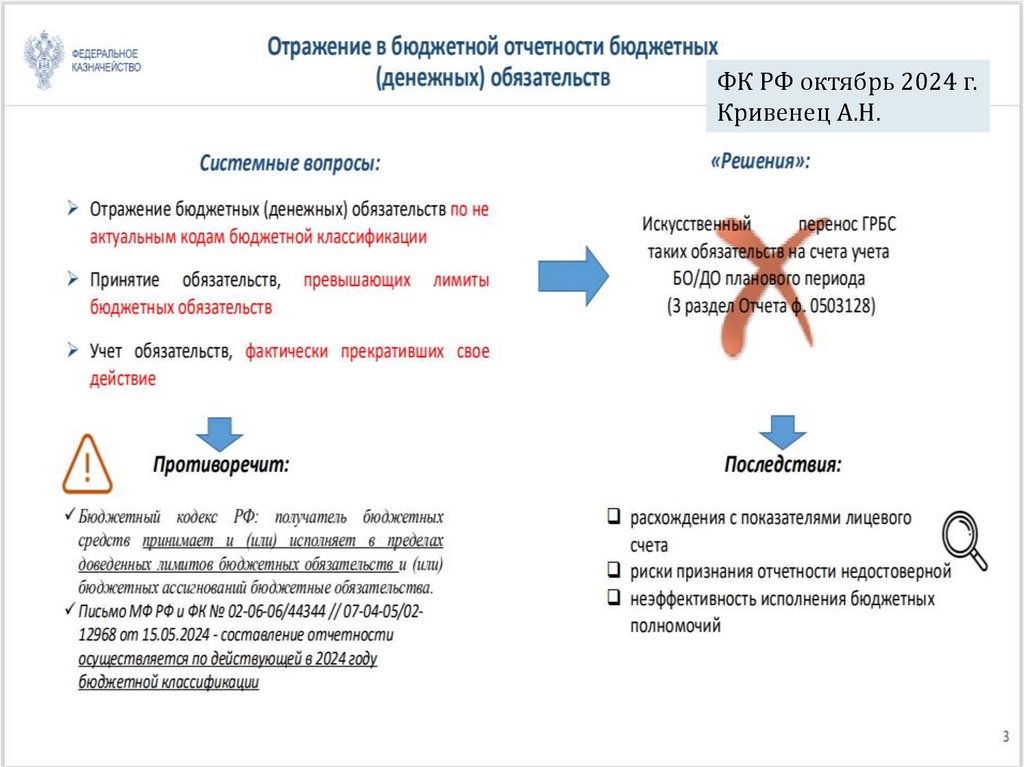

ФК РФ октябрь 2024 г.Кривенец А.Н.

31

32.

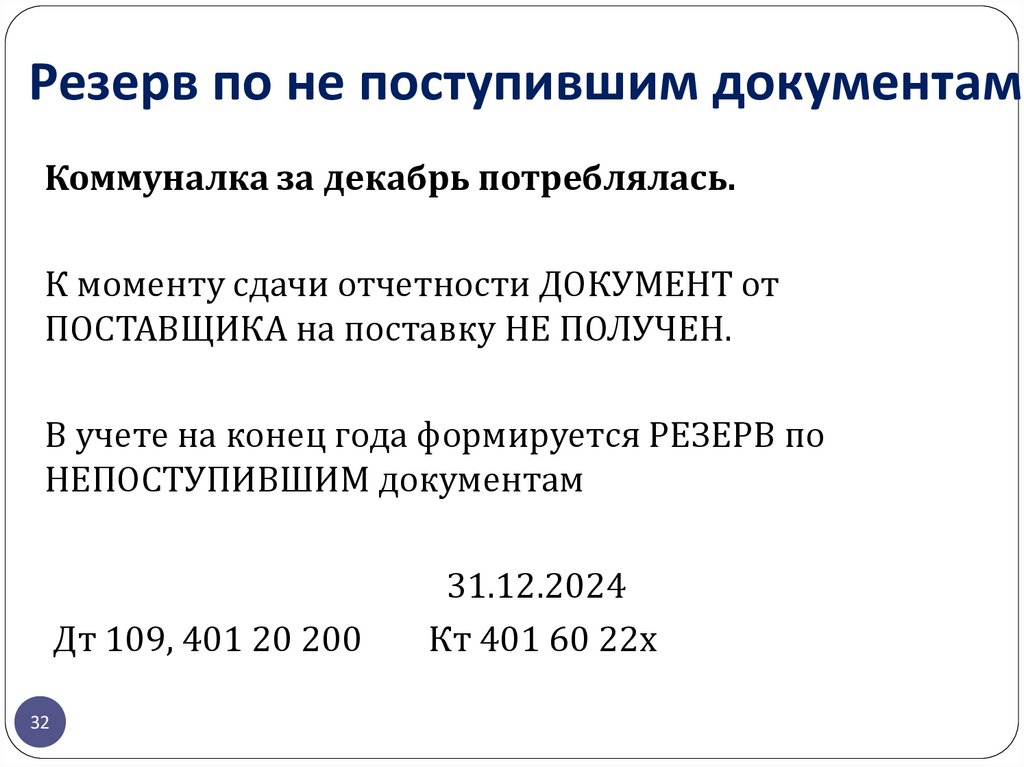

Резерв по не поступившим документамКоммуналка за декабрь потреблялась.

К моменту сдачи отчетности ДОКУМЕНТ от

ПОСТАВЩИКА на поставку НЕ ПОЛУЧЕН.

В учете на конец года формируется РЕЗЕРВ по

НЕПОСТУПИВШИМ документам

Дт 109, 401 20 200

32

31.12.2024

Кт 401 60 22х

33.

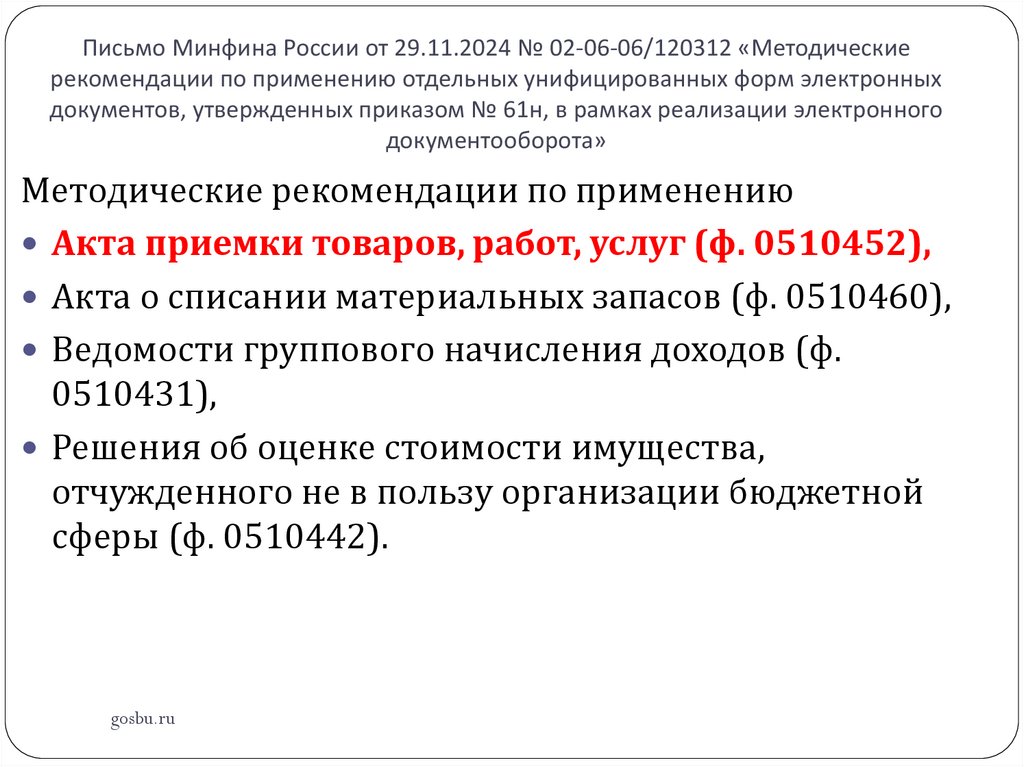

Письмо Минфина России от 29.11.2024 № 02-06-06/120312 «Методическиерекомендации по применению отдельных унифицированных форм электронных

документов, утвержденных приказом № 61н, в рамках реализации электронного

документооборота»

Методические рекомендации по применению

Акта приемки товаров, работ, услуг (ф. 0510452),

Акта о списании материальных запасов (ф. 0510460),

Ведомости группового начисления доходов (ф.

0510431),

Решения об оценке стоимости имущества,

отчужденного не в пользу организации бюджетной

сферы (ф. 0510442).

gosbu.ru

34.

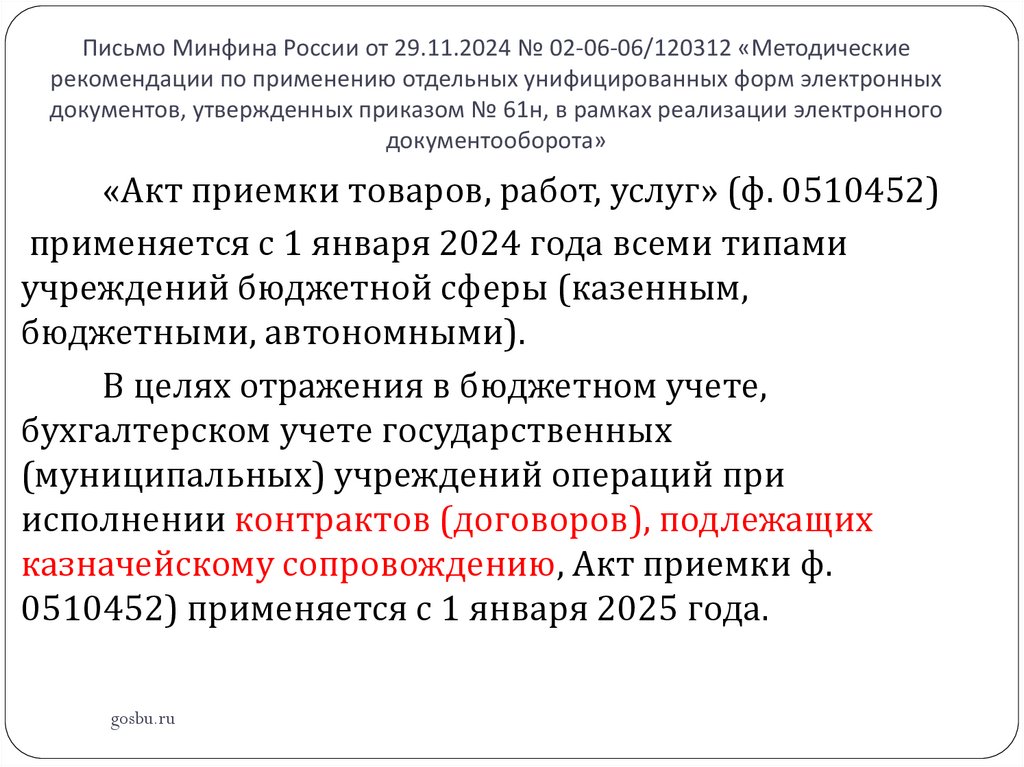

Письмо Минфина России от 29.11.2024 № 02-06-06/120312 «Методическиерекомендации по применению отдельных унифицированных форм электронных

документов, утвержденных приказом № 61н, в рамках реализации электронного

документооборота»

«Акт приемки товаров, работ, услуг» (ф. 0510452)

применяется с 1 января 2024 года всеми типами

учреждений бюджетной сферы (казенным,

бюджетными, автономными).

В целях отражения в бюджетном учете,

бухгалтерском учете государственных

(муниципальных) учреждений операций при

исполнении контрактов (договоров), подлежащих

казначейскому сопровождению, Акт приемки ф.

0510452) применяется с 1 января 2025 года.

gosbu.ru

35.

Письмо Минфина России от 29.11.2024 № 02-06-06/120312«Акт приемки товаров, работ, услуг» (ф. 0510452)

1.

2.

3.

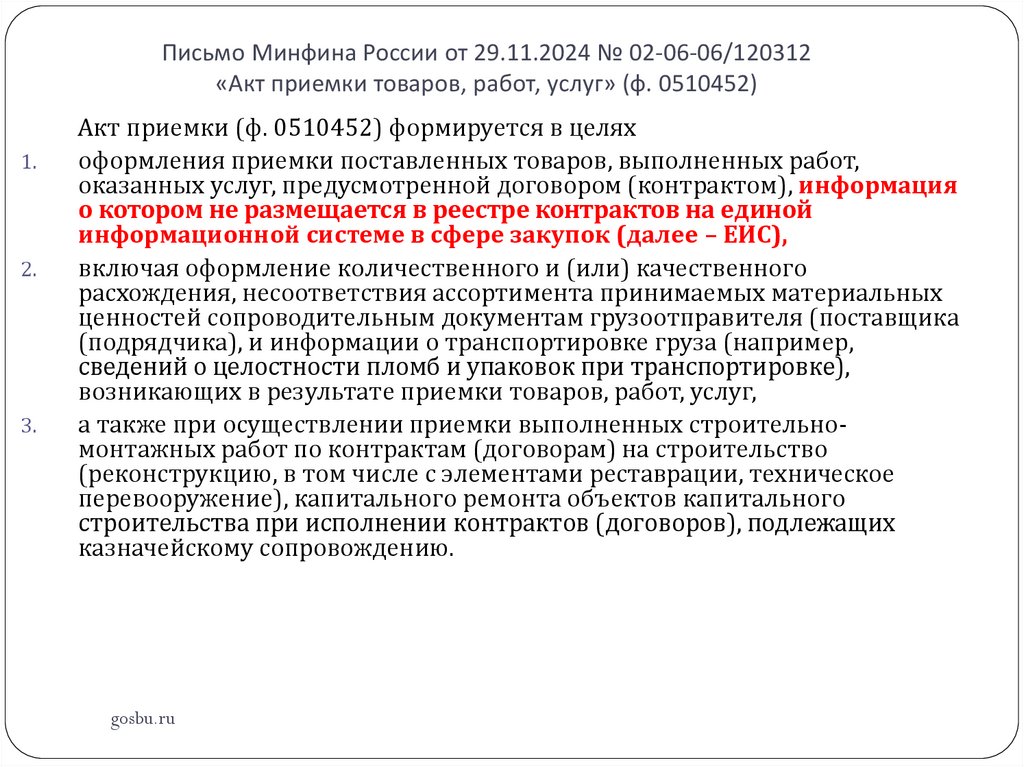

Акт приемки (ф. 0510452) формируется в целях

оформления приемки поставленных товаров, выполненных работ,

оказанных услуг, предусмотренной договором (контрактом), информация

о котором не размещается в реестре контрактов на единой

информационной системе в сфере закупок (далее – ЕИС),

включая оформление количественного и (или) качественного

расхождения, несоответствия ассортимента принимаемых материальных

ценностей сопроводительным документам грузоотправителя (поставщика

(подрядчика), и информации о транспортировке груза (например,

сведений о целостности пломб и упаковок при транспортировке),

возникающих в результате приемки товаров, работ, услуг,

а также при осуществлении приемки выполненных строительномонтажных работ по контрактам (договорам) на строительство

(реконструкцию, в том числе с элементами реставрации, техническое

перевооружение), капитального ремонта объектов капитального

строительства при исполнении контрактов (договоров), подлежащих

казначейскому сопровождению.

gosbu.ru

36.

Письмо Минфина России от 29.11.2024 № 02-06-06/120312«Акт приемки товаров, работ, услуг» (ф. 0510452)

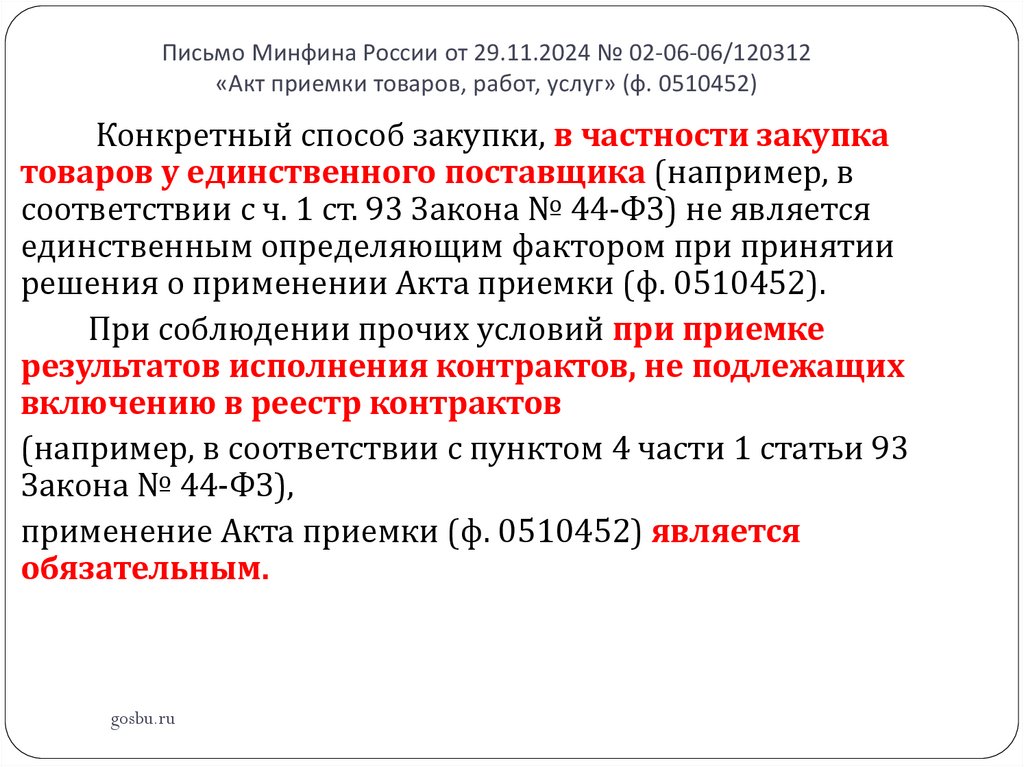

Конкретный способ закупки, в частности закупка

товаров у единственного поставщика (например, в

соответствии с ч. 1 ст. 93 Закона № 44-ФЗ) не является

единственным определяющим фактором при принятии

решения о применении Акта приемки (ф. 0510452).

При соблюдении прочих условий при приемке

результатов исполнения контрактов, не подлежащих

включению в реестр контрактов

(например, в соответствии с пунктом 4 части 1 статьи 93

Закона № 44-ФЗ),

применение Акта приемки (ф. 0510452) является

обязательным.

gosbu.ru

37.

Письмо Минфина России от 29.11.2024 № 02-06-06/120312«Акт приемки товаров, работ, услуг» (ф. 0510452)

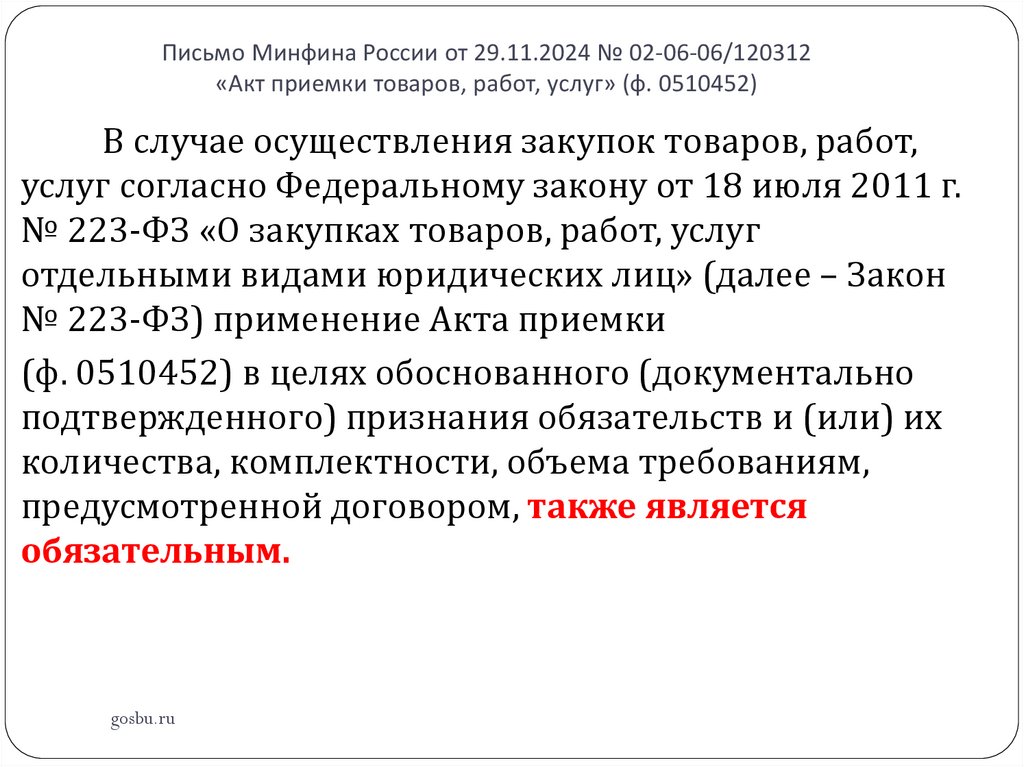

В случае осуществления закупок товаров, работ,

услуг согласно Федеральному закону от 18 июля 2011 г.

№ 223-ФЗ «О закупках товаров, работ, услуг

отдельными видами юридических лиц» (далее – Закон

№ 223-ФЗ) применение Акта приемки

(ф. 0510452) в целях обоснованного (документально

подтвержденного) признания обязательств и (или) их

количества, комплектности, объема требованиям,

предусмотренной договором, также является

обязательным.

gosbu.ru

38.

Письмо Минфина России от 29.11.2024 № 02-06-06/120312«Акт приемки товаров, работ, услуг» (ф. 0510452)

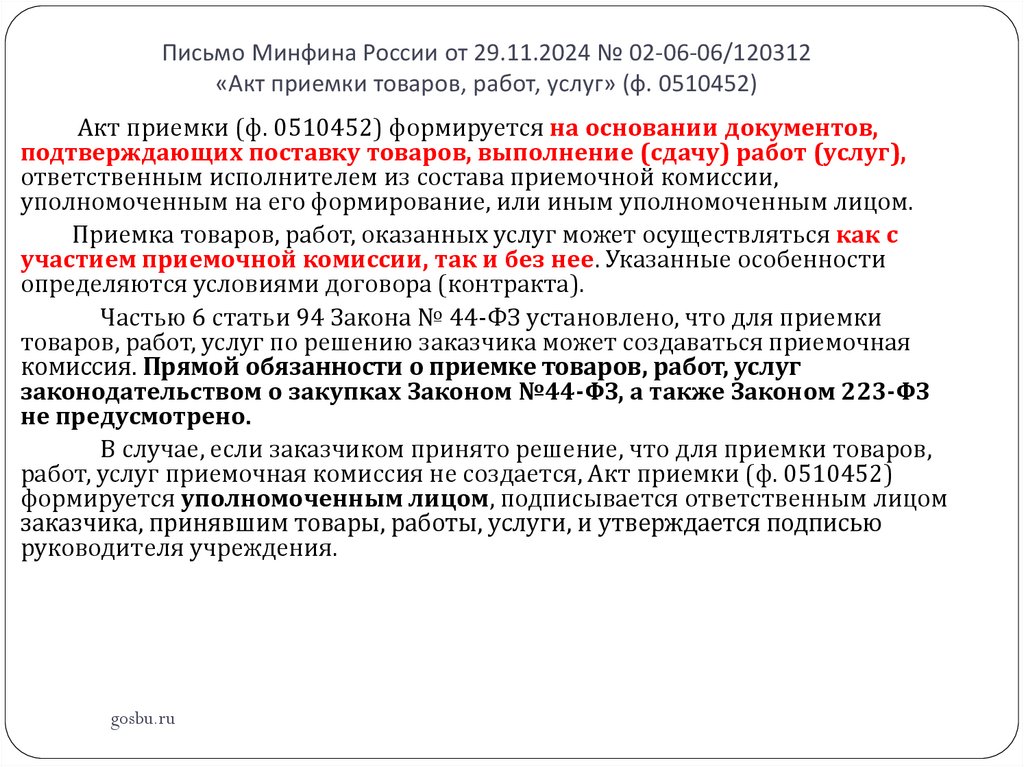

Акт приемки (ф. 0510452) формируется на основании документов,

подтверждающих поставку товаров, выполнение (сдачу) работ (услуг),

ответственным исполнителем из состава приемочной комиссии,

уполномоченным на его формирование, или иным уполномоченным лицом.

Приемка товаров, работ, оказанных услуг может осуществляться как с

участием приемочной комиссии, так и без нее. Указанные особенности

определяются условиями договора (контракта).

Частью 6 статьи 94 Закона № 44-ФЗ установлено, что для приемки

товаров, работ, услуг по решению заказчика может создаваться приемочная

комиссия. Прямой обязанности о приемке товаров, работ, услуг

законодательством о закупках Законом №44-ФЗ, а также Законом 223-ФЗ

не предусмотрено.

В случае, если заказчиком принято решение, что для приемки товаров,

работ, услуг приемочная комиссия не создается, Акт приемки (ф. 0510452)

формируется уполномоченным лицом, подписывается ответственным лицом

заказчика, принявшим товары, работы, услуги, и утверждается подписью

руководителя учреждения.

gosbu.ru

39.

Письмо Минфина России от 29.11.2024 № 02-06-06/120312«Акт приемки товаров, работ, услуг» (ф. 0510452)

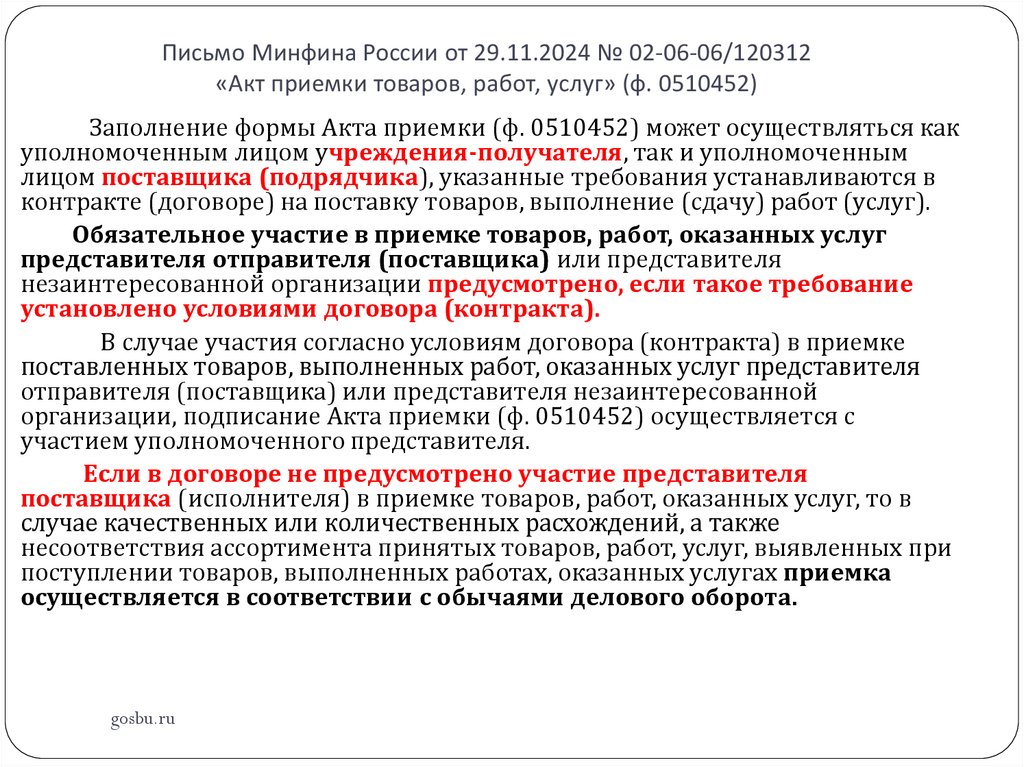

Заполнение формы Акта приемки (ф. 0510452) может осуществляться как

уполномоченным лицом учреждения-получателя, так и уполномоченным

лицом поставщика (подрядчика), указанные требования устанавливаются в

контракте (договоре) на поставку товаров, выполнение (сдачу) работ (услуг).

Обязательное участие в приемке товаров, работ, оказанных услуг

представителя отправителя (поставщика) или представителя

незаинтересованной организации предусмотрено, если такое требование

установлено условиями договора (контракта).

В случае участия согласно условиям договора (контракта) в приемке

поставленных товаров, выполненных работ, оказанных услуг представителя

отправителя (поставщика) или представителя незаинтересованной

организации, подписание Акта приемки (ф. 0510452) осуществляется с

участием уполномоченного представителя.

Если в договоре не предусмотрено участие представителя

поставщика (исполнителя) в приемке товаров, работ, оказанных услуг, то в

случае качественных или количественных расхождений, а также

несоответствия ассортимента принятых товаров, работ, услуг, выявленных при

поступлении товаров, выполненных работах, оказанных услугах приемка

осуществляется в соответствии с обычаями делового оборота.

gosbu.ru

40.

!Письмо Минфина России от 29.11.2024 № 02-06-06/120312

«Акт приемки товаров, работ, услуг» (ф. 0510452)

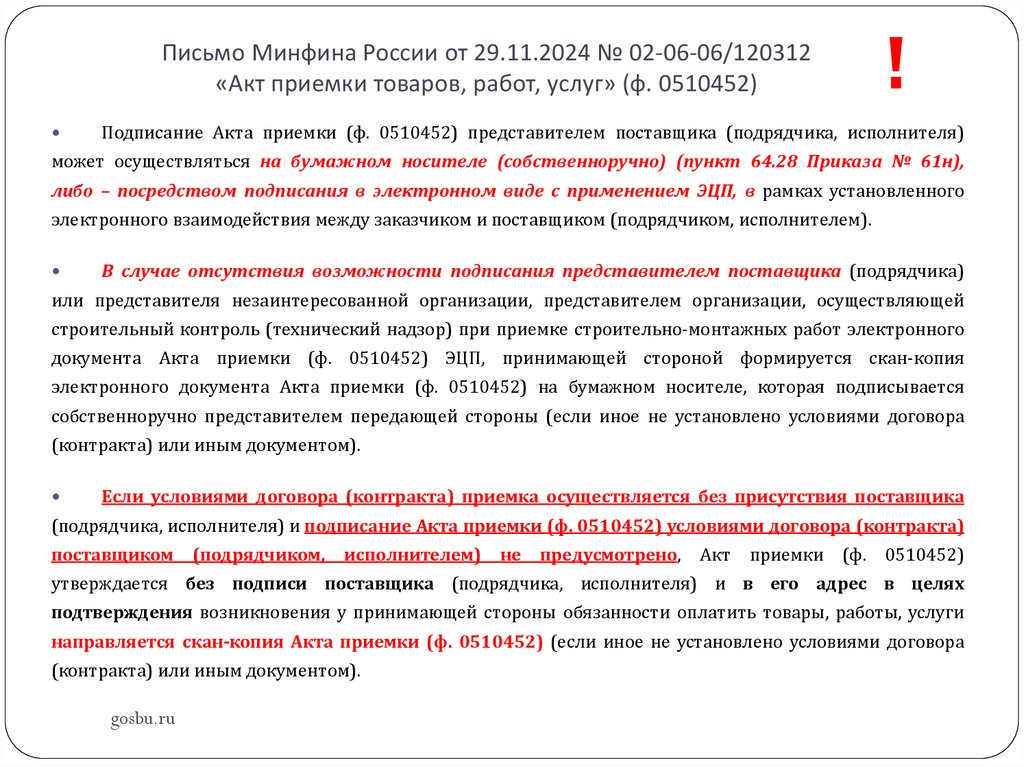

Подписание Акта приемки (ф. 0510452) представителем поставщика (подрядчика, исполнителя)

может осуществляться на бумажном носителе (собственноручно) (пункт 64.28 Приказа № 61н),

либо – посредством подписания в электронном виде с применением ЭЦП, в рамках установленного

электронного взаимодействия между заказчиком и поставщиком (подрядчиком, исполнителем).

В случае отсутствия возможности подписания представителем поставщика (подрядчика)

или представителя незаинтересованной организации, представителем организации, осуществляющей

строительный контроль (технический надзор) при приемке строительно-монтажных работ электронного

документа Акта приемки (ф. 0510452) ЭЦП, принимающей стороной формируется скан-копия

электронного документа Акта приемки (ф. 0510452) на бумажном носителе, которая подписывается

собственноручно представителем передающей стороны (если иное не установлено условиями договора

(контракта) или иным документом).

Если условиями договора (контракта) приемка осуществляется без присутствия поставщика

(подрядчика, исполнителя) и подписание Акта приемки (ф. 0510452) условиями договора (контракта)

поставщиком

(подрядчиком,

исполнителем)

не

предусмотрено,

Акт

приемки

(ф.

0510452)

утверждается без подписи поставщика (подрядчика, исполнителя) и в его адрес в целях

подтверждения возникновения у принимающей стороны обязанности оплатить товары, работы, услуги

направляется скан-копия Акта приемки (ф. 0510452) (если иное не установлено условиями договора

(контракта) или иным документом).

gosbu.ru

41.

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

«О представлении первичных учетных документов»

ЖЕЛАТЕЛЬНО издать

АНАЛОГИЧНЫЙ документ на

уровне ЦБ, ГРБС, учреждения

gosbu.ru

42.

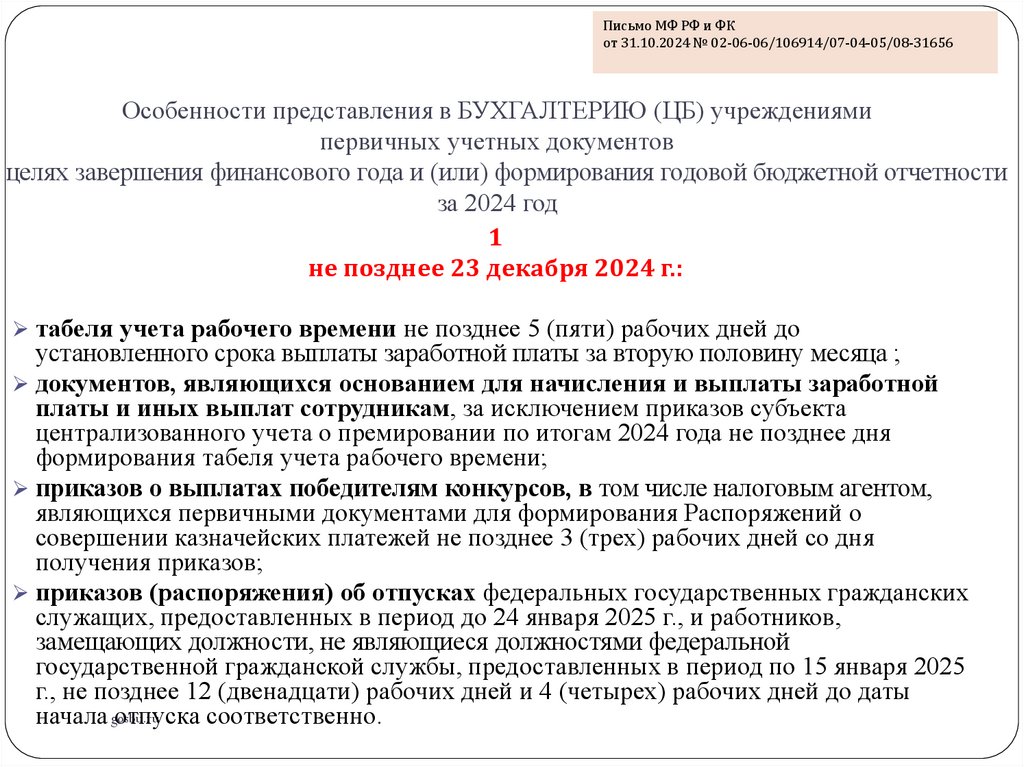

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

Особенности представления в БУХГАЛТЕРИЮ (ЦБ) учреждениями

первичных учетных документов

в целях завершения финансового года и (или) формирования годовой бюджетной отчетности

за 2024 год

1

не позднее 23 декабря 2024 г.:

табеля учета рабочего времени не позднее 5 (пяти) рабочих дней до

установленного срока выплаты заработной платы за вторую половину месяца ;

документов, являющихся основанием для начисления и выплаты заработной

платы и иных выплат сотрудникам, за исключением приказов субъекта

централизованного учета о премировании по итогам 2024 года не позднее дня

формирования табеля учета рабочего времени;

приказов о выплатах победителям конкурсов, в том числе налоговым агентом,

являющихся первичными документами для формирования Распоряжений о

совершении казначейских платежей не позднее 3 (трех) рабочих дней со дня

получения приказов;

приказов (распоряжения) об отпусках федеральных государственных гражданских

служащих, предоставленных в период до 24 января 2025 г., и работников,

замещающих должности, не являющиеся должностями федеральной

государственной гражданской службы, предоставленных в период по 15 января 2025

г., не позднее 12 (двенадцати) рабочих дней и 4 (четырех) рабочих дней до даты

начала gosbu.ru

отпуска соответственно.

43.

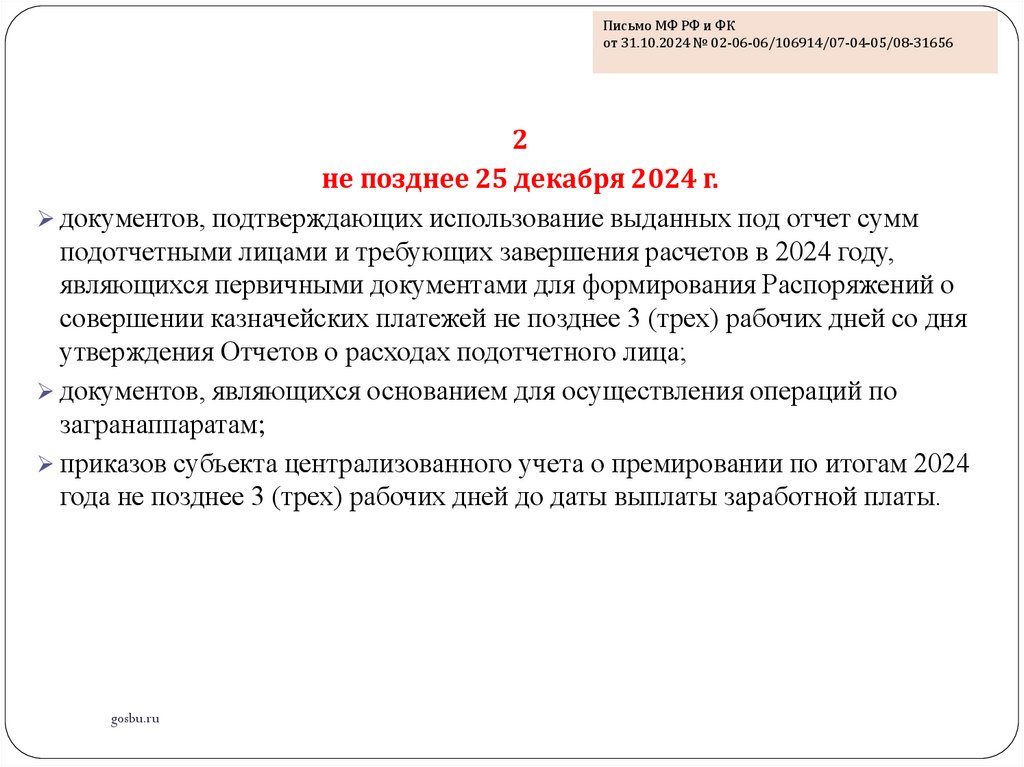

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

2

не позднее 25 декабря 2024 г.

документов, подтверждающих использование выданных под отчет сумм

подотчетными лицами и требующих завершения расчетов в 2024 году,

являющихся первичными документами для формирования Распоряжений о

совершении казначейских платежей не позднее 3 (трех) рабочих дней со дня

утверждения Отчетов о расходах подотчетного лица;

документов, являющихся основанием для осуществления операций по

загранаппаратам;

приказов субъекта централизованного учета о премировании по итогам 2024

года не позднее 3 (трех) рабочих дней до даты выплаты заработной платы.

gosbu.ru

44.

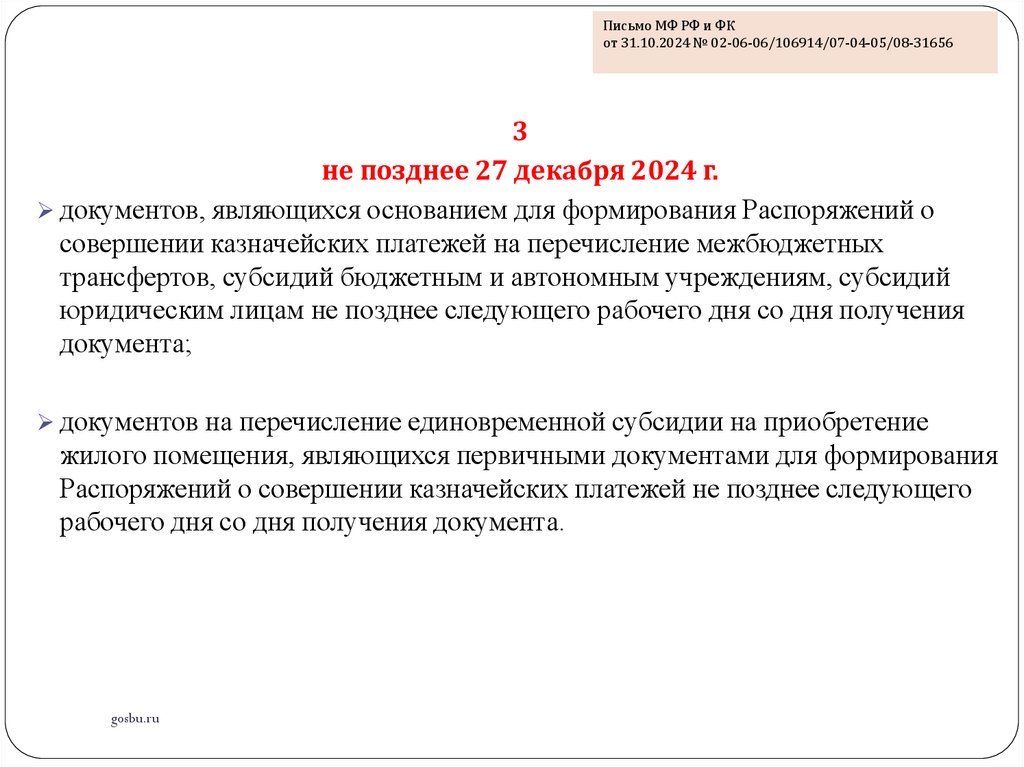

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

3

не позднее 27 декабря 2024 г.

документов, являющихся основанием для формирования Распоряжений о

совершении казначейских платежей на перечисление межбюджетных

трансфертов, субсидий бюджетным и автономным учреждениям, субсидий

юридическим лицам не позднее следующего рабочего дня со дня получения

документа;

документов на перечисление единовременной субсидии на приобретение

жилого помещения, являющихся первичными документами для формирования

Распоряжений о совершении казначейских платежей не позднее следующего

рабочего дня со дня получения документа.

gosbu.ru

45.

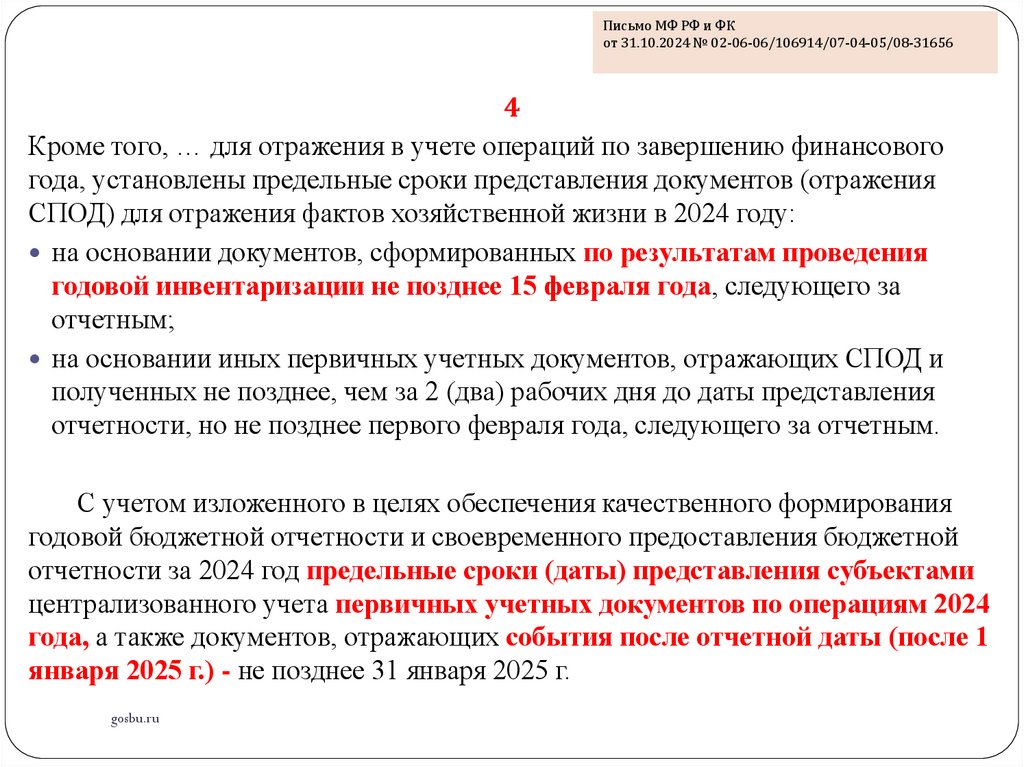

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

4

Кроме того, … для отражения в учете операций по завершению финансового

года, установлены предельные сроки представления документов (отражения

СПОД) для отражения фактов хозяйственной жизни в 2024 году:

на основании документов, сформированных по результатам проведения

годовой инвентаризации не позднее 15 февраля года, следующего за

отчетным;

на основании иных первичных учетных документов, отражающих СПОД и

полученных не позднее, чем за 2 (два) рабочих дня до даты представления

отчетности, но не позднее первого февраля года, следующего за отчетным.

С учетом изложенного в целях обеспечения качественного формирования

годовой бюджетной отчетности и своевременного предоставления бюджетной

отчетности за 2024 год предельные сроки (даты) представления субъектами

централизованного учета первичных учетных документов по операциям 2024

года, а также документов, отражающих события после отчетной даты (после 1

января 2025 г.) - не позднее 31 января 2025 г.

gosbu.ru

46.

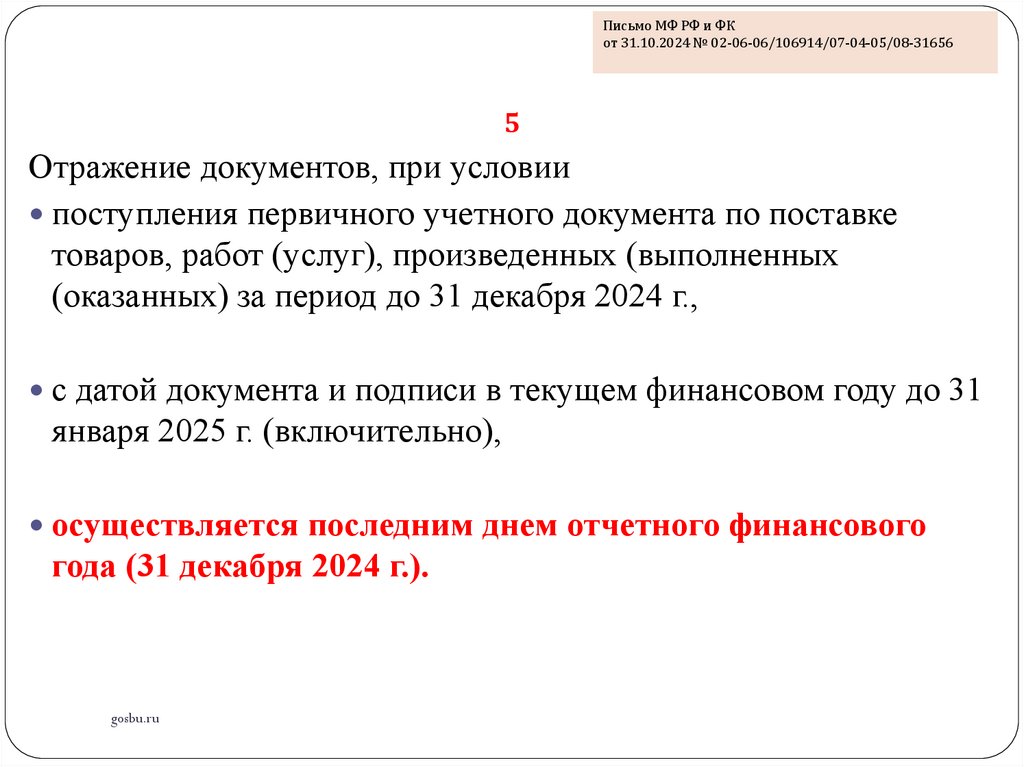

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

5

Отражение документов, при условии

поступления первичного учетного документа по поставке

товаров, работ (услуг), произведенных (выполненных

(оказанных) за период до 31 декабря 2024 г.,

с датой документа и подписи в текущем финансовом году до 31

января 2025 г. (включительно),

осуществляется последним днем отчетного финансового

года (31 декабря 2024 г.).

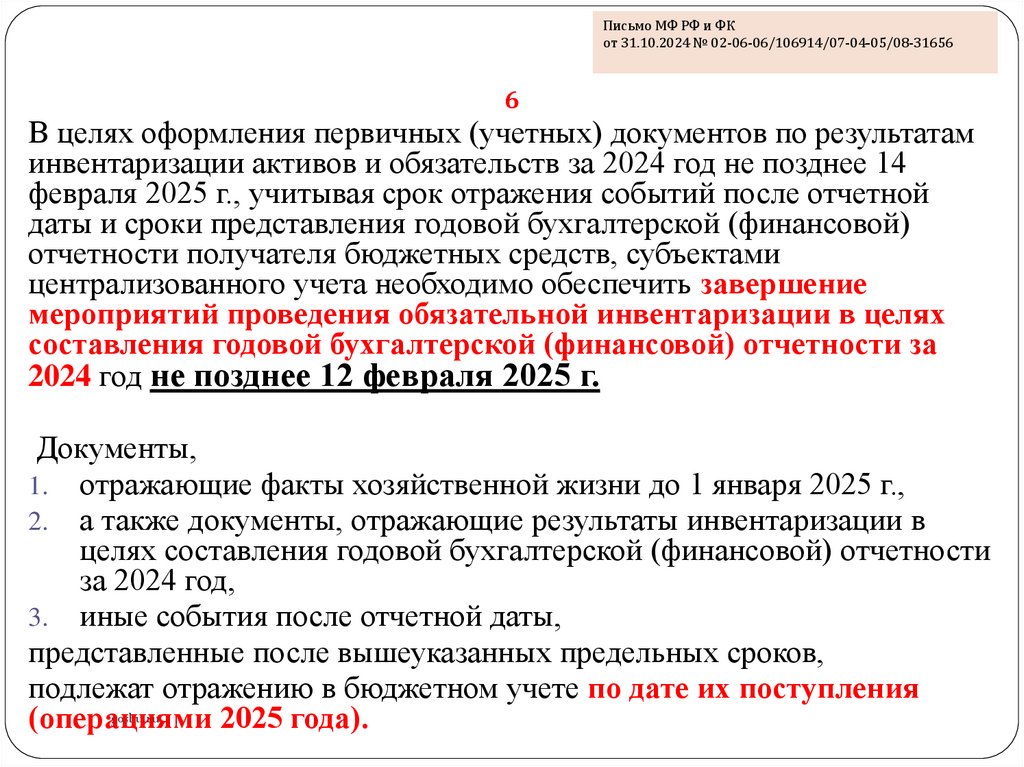

gosbu.ru

47.

Письмо МФ РФ и ФКот 31.10.2024 № 02-06-06/106914/07-04-05/08-31656

6

В целях оформления первичных (учетных) документов по результатам

инвентаризации активов и обязательств за 2024 год не позднее 14

февраля 2025 г., учитывая срок отражения событий после отчетной

даты и сроки представления годовой бухгалтерской (финансовой)

отчетности получателя бюджетных средств, субъектами

централизованного учета необходимо обеспечить завершение

мероприятий проведения обязательной инвентаризации в целях

составления годовой бухгалтерской (финансовой) отчетности за

2024 год не позднее 12 февраля 2025 г.

Документы,

1. отражающие факты хозяйственной жизни до 1 января 2025 г.,

2. а также документы, отражающие результаты инвентаризации в

целях составления годовой бухгалтерской (финансовой) отчетности

за 2024 год,

3. иные события после отчетной даты,

представленные после вышеуказанных предельных сроков,

подлежат отражению в бюджетном учете по дате их поступления

gosbu.ru

(операциями

2025 года).

48.

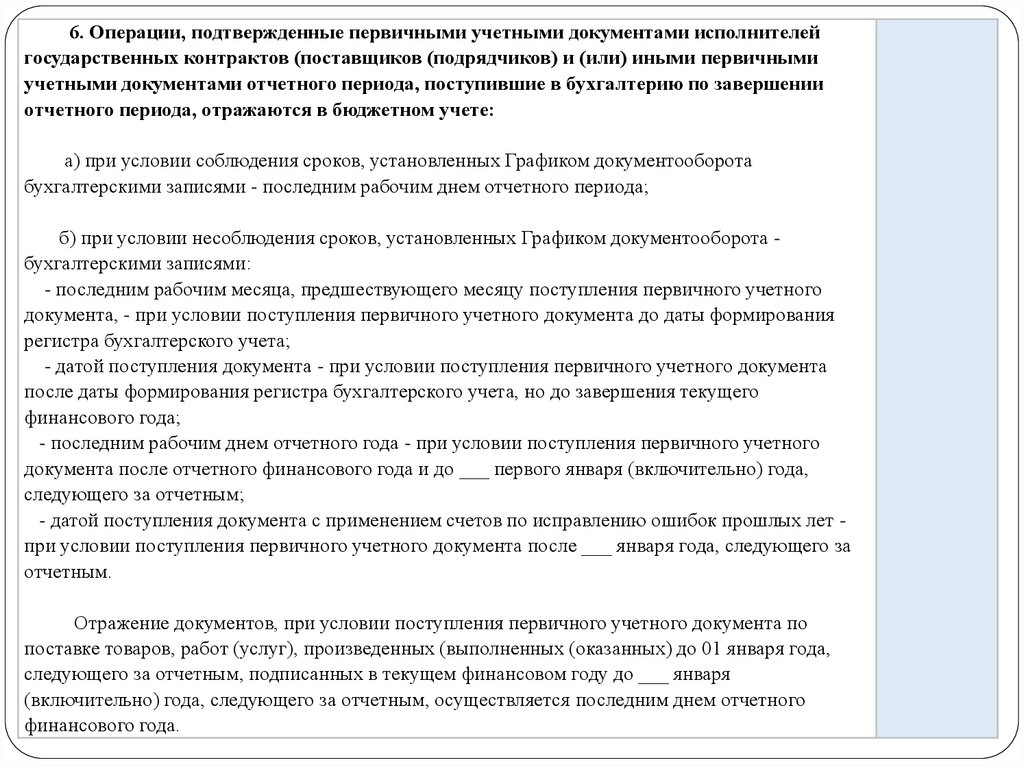

6. Операции, подтвержденные первичными учетными документами исполнителейгосударственных контрактов (поставщиков (подрядчиков) и (или) иными первичными

учетными документами отчетного периода, поступившие в бухгалтерию по завершении

отчетного периода, отражаются в бюджетном учете:

а) при условии соблюдения сроков, установленных Графиком документооборота

бухгалтерскими записями - последним рабочим днем отчетного периода;

б) при условии несоблюдения сроков, установленных Графиком документооборота бухгалтерскими записями:

- последним рабочим месяца, предшествующего месяцу поступления первичного учетного

документа, - при условии поступления первичного учетного документа до даты формирования

регистра бухгалтерского учета;

- датой поступления документа - при условии поступления первичного учетного документа

после даты формирования регистра бухгалтерского учета, но до завершения текущего

финансового года;

- последним рабочим днем отчетного года - при условии поступления первичного учетного

документа после отчетного финансового года и до ___ первого января (включительно) года,

следующего за отчетным;

- датой поступления документа с применением счетов по исправлению ошибок прошлых лет при условии поступления первичного учетного документа после ___ января года, следующего за

отчетным.

Отражение документов, при условии поступления первичного учетного документа по

поставке товаров, работ (услуг), произведенных (выполненных (оказанных) до 01 января года,

следующего за отчетным, подписанных в текущем финансовом году до ___ января

(включительно) года, следующего за отчетным, осуществляется последним днем отчетного

gosbu.ru

финансового

года.

49.

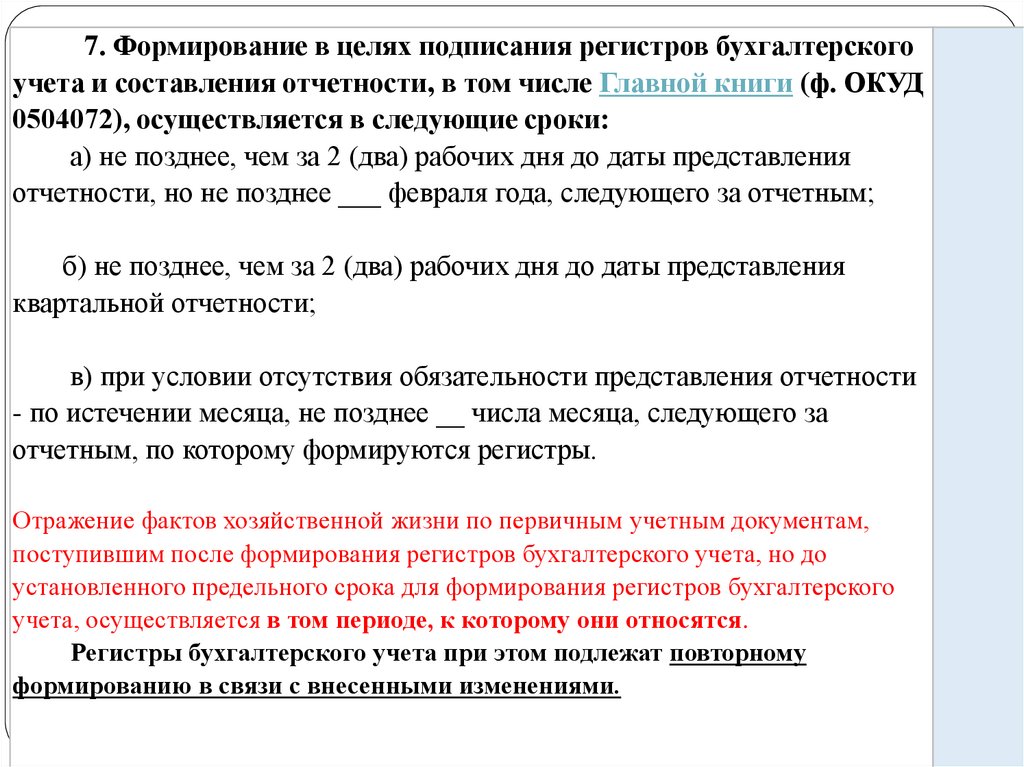

7. Формирование в целях подписания регистров бухгалтерскогоучета и составления отчетности, в том числе Главной книги (ф. ОКУД

0504072), осуществляется в следующие сроки:

а) не позднее, чем за 2 (два) рабочих дня до даты представления

отчетности, но не позднее ___ февраля года, следующего за отчетным;

б) не позднее, чем за 2 (два) рабочих дня до даты представления

квартальной отчетности;

в) при условии отсутствия обязательности представления отчетности

- по истечении месяца, не позднее __ числа месяца, следующего за

отчетным, по которому формируются регистры.

Отражение фактов хозяйственной жизни по первичным учетным документам,

поступившим после формирования регистров бухгалтерского учета, но до

установленного предельного срока для формирования регистров бухгалтерского

учета, осуществляется в том периоде, к которому они относятся.

Регистры бухгалтерского учета при этом подлежат повторному

формированию в связи с внесенными изменениями.

gosbu.ru

50.

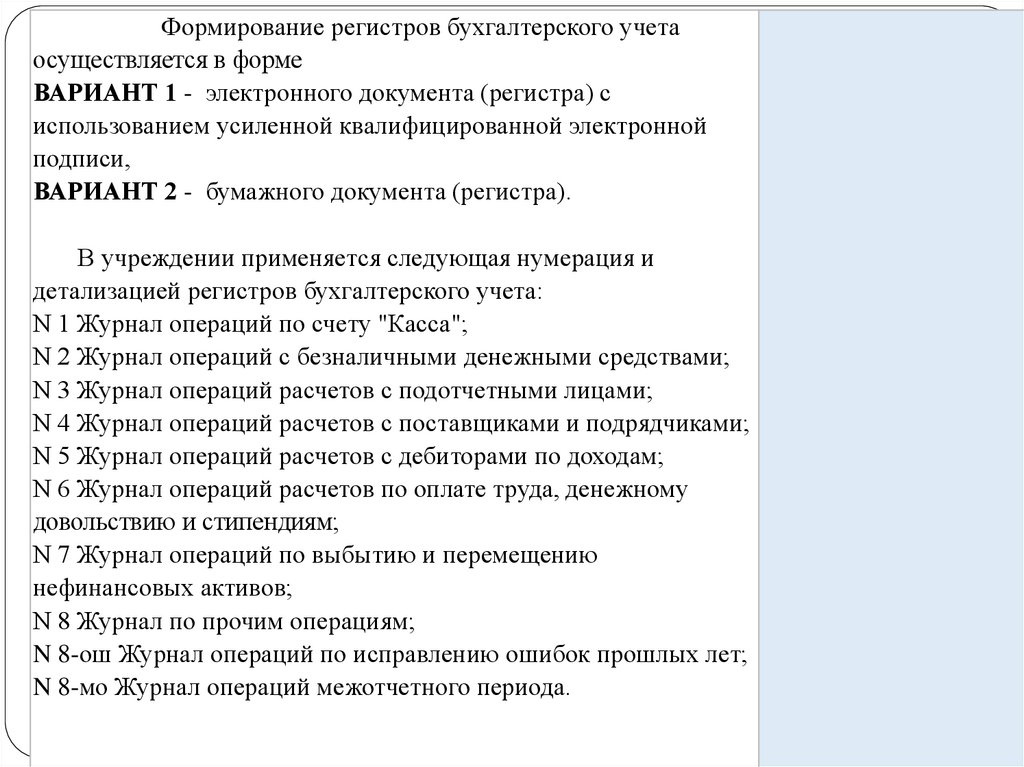

Формирование регистров бухгалтерского учетаосуществляется в форме

ВАРИАНТ 1 - электронного документа (регистра) с

использованием усиленной квалифицированной электронной

подписи,

ВАРИАНТ 2 - бумажного документа (регистра).

В учреждении применяется следующая нумерация и

детализацией регистров бухгалтерского учета:

N 1 Журнал операций по счету "Касса";

N 2 Журнал операций с безналичными денежными средствами;

N 3 Журнал операций расчетов с подотчетными лицами;

N 4 Журнал операций расчетов с поставщиками и подрядчиками;

N 5 Журнал операций расчетов с дебиторами по доходам;

N 6 Журнал операций расчетов по оплате труда, денежному

довольствию и стипендиям;

N 7 Журнал операций по выбытию и перемещению

нефинансовых активов;

N 8 Журнал по прочим операциям;

N 8-ош Журнал операций по исправлению ошибок прошлых лет;

N 8-мо Журнал операций межотчетного периода.

gosbu.ru

51.

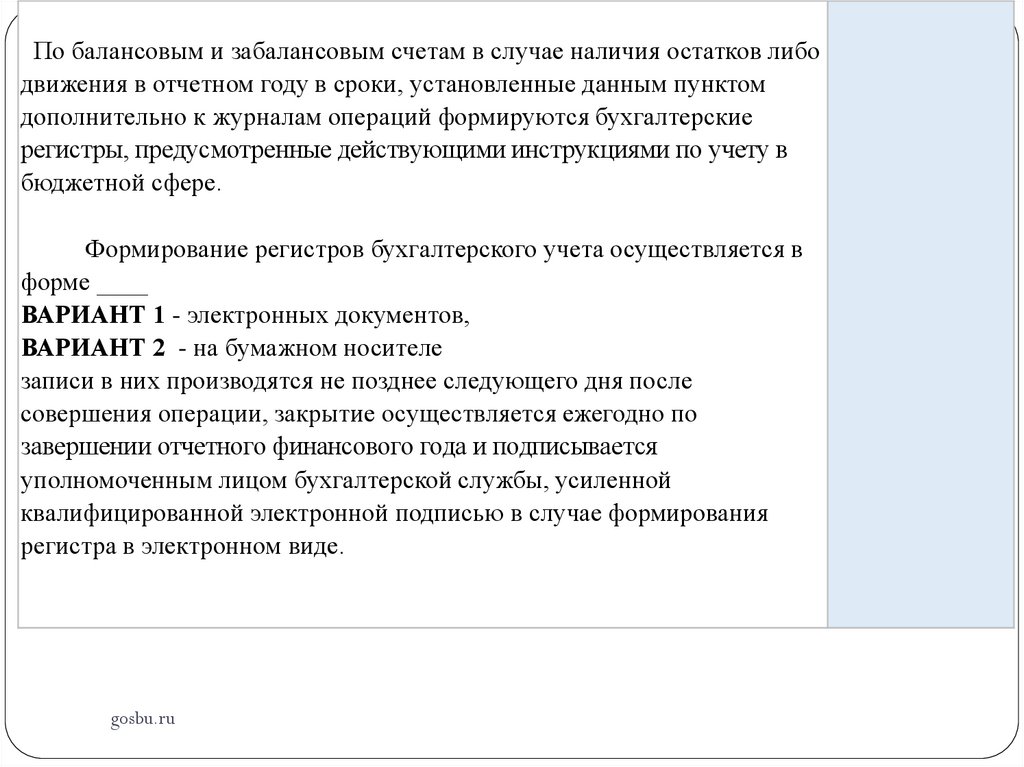

По балансовым и забалансовым счетам в случае наличия остатков либодвижения в отчетном году в сроки, установленные данным пунктом

дополнительно к журналам операций формируются бухгалтерские

регистры, предусмотренные действующими инструкциями по учету в

бюджетной сфере.

Формирование регистров бухгалтерского учета осуществляется в

форме ____

ВАРИАНТ 1 - электронных документов,

ВАРИАНТ 2 - на бумажном носителе

записи в них производятся не позднее следующего дня после

совершения операции, закрытие осуществляется ежегодно по

завершении отчетного финансового года и подписывается

уполномоченным лицом бухгалтерской службы, усиленной

квалифицированной электронной подписью в случае формирования

регистра в электронном виде.

gosbu.ru

52.

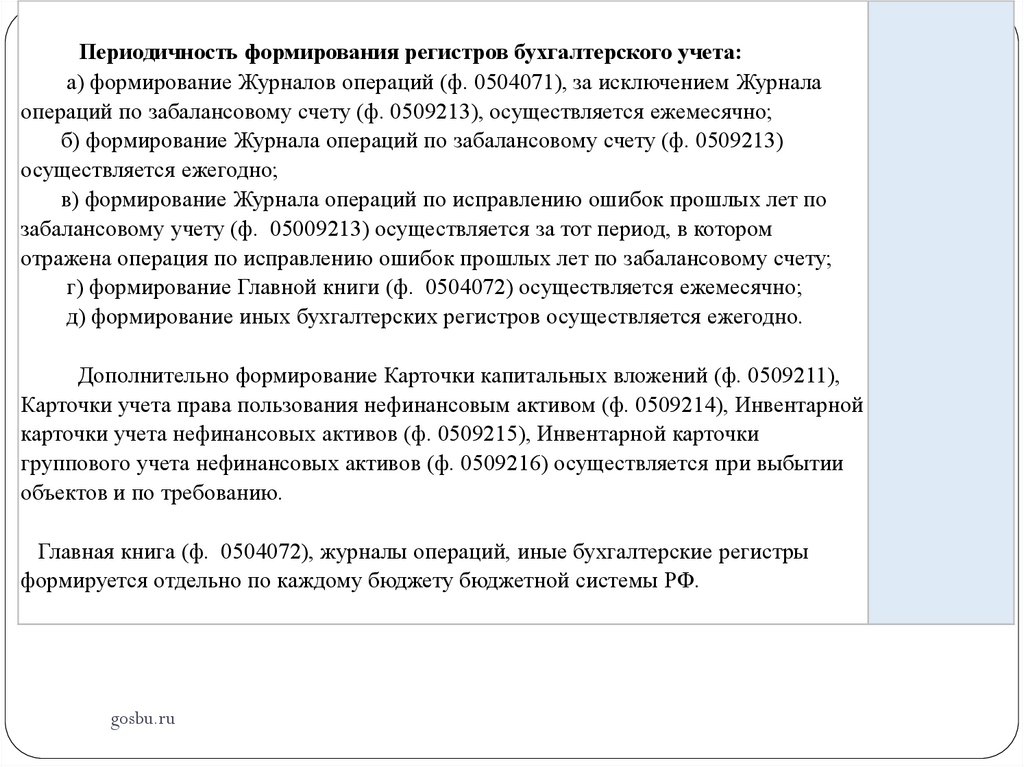

Периодичность формирования регистров бухгалтерского учета:а) формирование Журналов операций (ф. 0504071), за исключением Журнала

операций по забалансовому счету (ф. 0509213), осуществляется ежемесячно;

б) формирование Журнала операций по забалансовому счету (ф. 0509213)

осуществляется ежегодно;

в) формирование Журнала операций по исправлению ошибок прошлых лет по

забалансовому учету (ф. 05009213) осуществляется за тот период, в котором

отражена операция по исправлению ошибок прошлых лет по забалансовому счету;

г) формирование Главной книги (ф. 0504072) осуществляется ежемесячно;

д) формирование иных бухгалтерских регистров осуществляется ежегодно.

Дополнительно формирование Карточки капитальных вложений (ф. 0509211),

Карточки учета права пользования нефинансовым активом (ф. 0509214), Инвентарной

карточки учета нефинансовых активов (ф. 0509215), Инвентарной карточки

группового учета нефинансовых активов (ф. 0509216) осуществляется при выбытии

объектов и по требованию.

Главная книга (ф. 0504072), журналы операций, иные бухгалтерские регистры

формируется отдельно по каждому бюджету бюджетной системы РФ.

gosbu.ru

53.

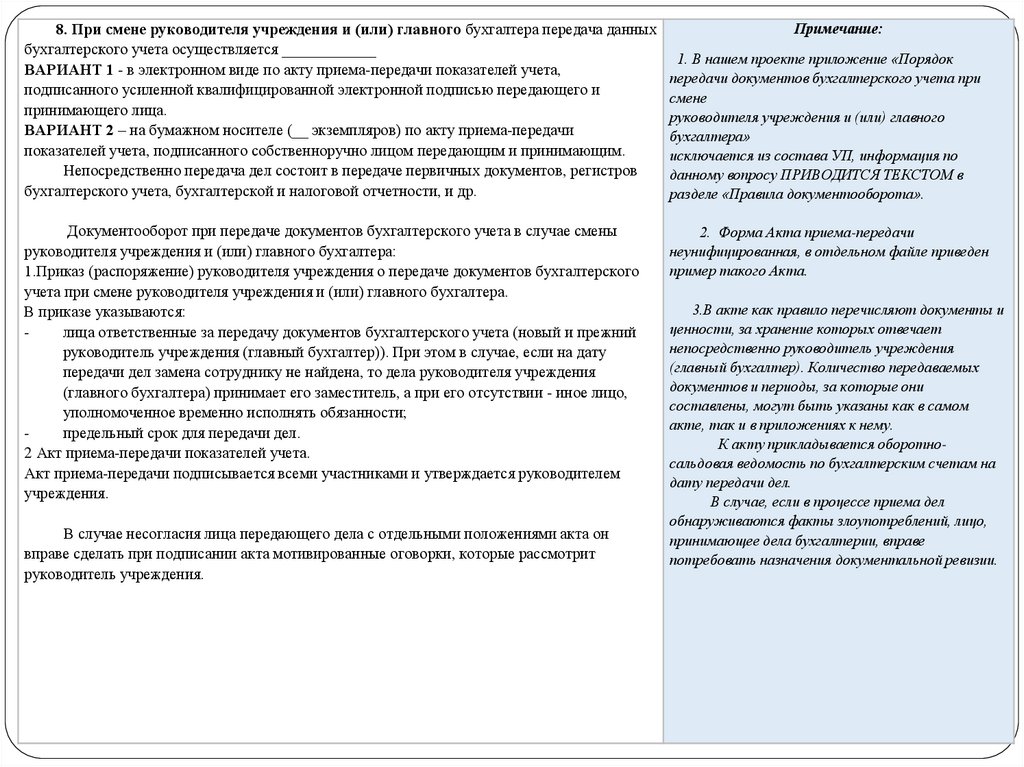

8. При смене руководителя учреждения и (или) главного бухгалтера передача данныхбухгалтерского учета осуществляется ____________

ВАРИАНТ 1 - в электронном виде по акту приема-передачи показателей учета,

подписанного усиленной квалифицированной электронной подписью передающего и

принимающего лица.

ВАРИАНТ 2 – на бумажном носителе (__ экземпляров) по акту приема-передачи

показателей учета, подписанного собственноручно лицом передающим и принимающим.

Непосредственно передача дел состоит в передаче первичных документов, регистров

бухгалтерского учета, бухгалтерской и налоговой отчетности, и др.

Документооборот при передаче документов бухгалтерского учета в случае смены

руководителя учреждения и (или) главного бухгалтера:

1.Приказ (распоряжение) руководителя учреждения о передаче документов бухгалтерского

учета при смене руководителя учреждения и (или) главного бухгалтера.

В приказе указываются:

лица ответственные за передачу документов бухгалтерского учета (новый и прежний

руководитель учреждения (главный бухгалтер)). При этом в случае, если на дату

передачи дел замена сотруднику не найдена, то дела руководителя учреждения

(главного бухгалтера) принимает его заместитель, а при его отсутствии - иное лицо,

уполномоченное временно исполнять обязанности;

предельный срок для передачи дел.

2 Акт приема-передачи показателей учета.

Акт приема-передачи подписывается всеми участниками и утверждается руководителем

учреждения.

В случае несогласия лица передающего дела с отдельными положениями акта он

вправе сделать при подписании акта мотивированные оговорки, которые рассмотрит

руководитель учреждения.

gosbu.ru

Примечание:

1. В нашем проекте приложение «Порядок

передачи документов бухгалтерского учета при

смене

руководителя учреждения и (или) главного

бухгалтера»

исключается из состава УП, информация по

данному вопросу ПРИВОДИТСЯ ТЕКСТОМ в

разделе «Правила документооборота».

2. Форма Акта приема-передачи

неунифицированная, в отдельном файле приведен

пример такого Акта.

3.В акте как правило перечисляют документы и

ценности, за хранение которых отвечает

непосредственно руководитель учреждения

(главный бухгалтер). Количество передаваемых

документов и периоды, за которые они

составлены, могут быть указаны как в самом

акте, так и в приложениях к нему.

К акту прикладывается оборотносальдовая ведомость по бухгалтерским счетам на

дату передачи дел.

В случае, если в процессе приема дел

обнаруживаются факты злоупотреблений, лицо,

принимающее дела бухгалтерии, вправе

потребовать назначения документальной ревизии.

54.

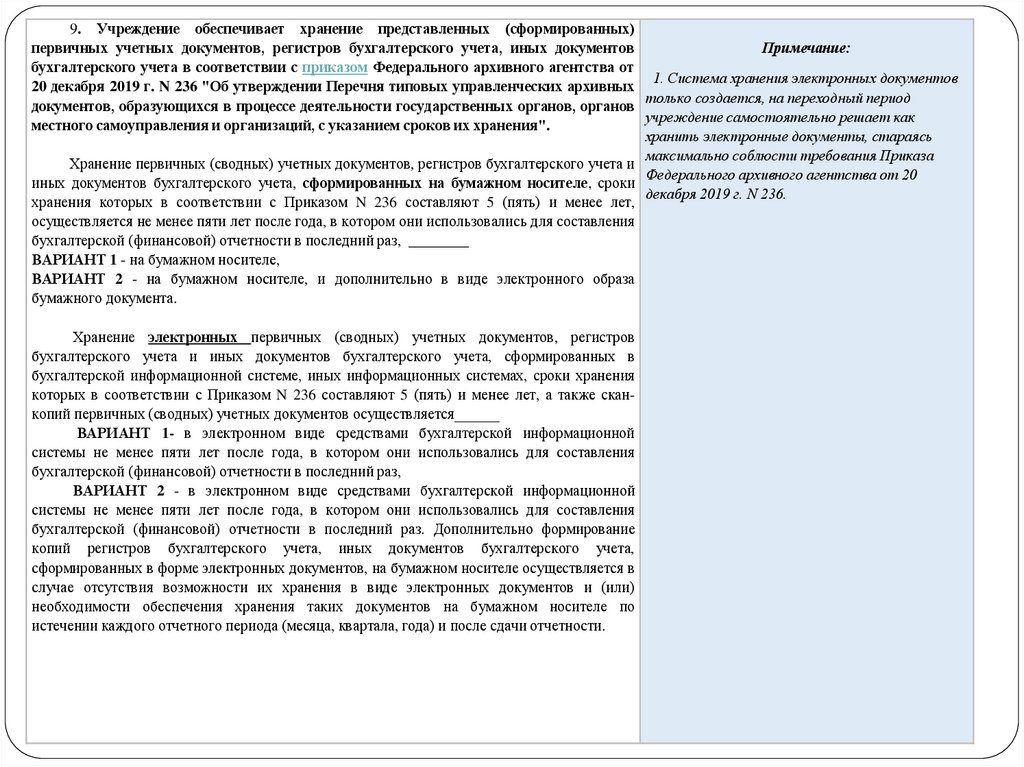

9. Учреждение обеспечивает хранение представленных (сформированных)Примечание:

первичных учетных документов, регистров бухгалтерского учета, иных документов

бухгалтерского учета в соответствии с приказом Федерального архивного агентства от

1. Система хранения электронных документов

20 декабря 2019 г. N 236 "Об утверждении Перечня типовых управленческих архивных

только создается, на переходный период

документов, образующихся в процессе деятельности государственных органов, органов

учреждение самостоятельно решает как

местного самоуправления и организаций, с указанием сроков их хранения".

хранить электронные документы, стараясь

максимально соблюсти требования Приказа

Хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и

Федерального архивного агентства от 20

иных документов бухгалтерского учета, сформированных на бумажном носителе, сроки

декабря 2019 г. N 236.

хранения которых в соответствии с Приказом N 236 составляют 5 (пять) и менее лет,

осуществляется не менее пяти лет после года, в котором они использовались для составления

бухгалтерской (финансовой) отчетности в последний раз, ________

ВАРИАНТ 1 - на бумажном носителе,

ВАРИАНТ 2 - на бумажном носителе, и дополнительно в виде электронного образа

бумажного документа.

Хранение электронных первичных (сводных) учетных документов, регистров

бухгалтерского учета и иных документов бухгалтерского учета, сформированных в

бухгалтерской информационной системе, иных информационных системах, сроки хранения

которых в соответствии с Приказом N 236 составляют 5 (пять) и менее лет, а также сканкопий первичных (сводных) учетных документов осуществляется______

ВАРИАНТ 1- в электронном виде средствами бухгалтерской информационной

системы не менее пяти лет после года, в котором они использовались для составления

бухгалтерской (финансовой) отчетности в последний раз,

ВАРИАНТ 2 - в электронном виде средствами бухгалтерской информационной

системы не менее пяти лет после года, в котором они использовались для составления

бухгалтерской (финансовой) отчетности в последний раз. Дополнительно формирование

копий регистров бухгалтерского учета, иных документов бухгалтерского учета,

сформированных в форме электронных документов, на бумажном носителе осуществляется в

случае отсутствия возможности их хранения в виде электронных документов и (или)

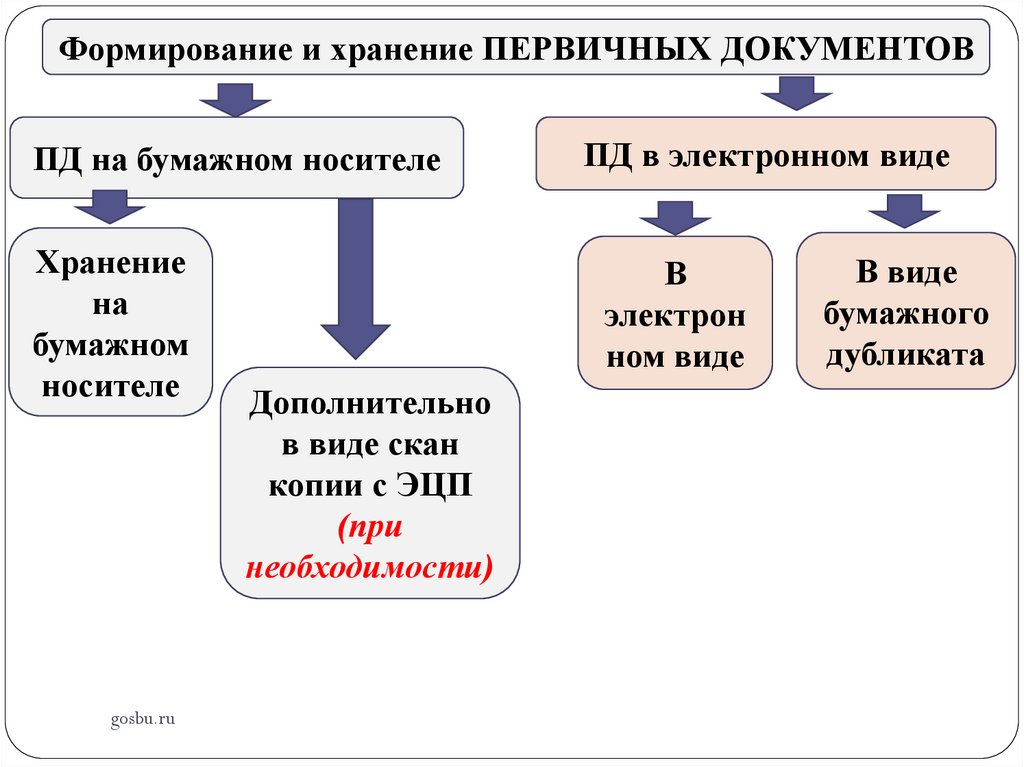

необходимости обеспечения хранения таких документов на бумажном носителе по

истечении каждого отчетного периода (месяца, квартала, года) и после сдачи отчетности.

gosbu.ru

55.

Формирование и хранение ПЕРВИЧНЫХ ДОКУМЕНТОВПД на бумажном носителе

ПД в электронном виде

Хранение

на

бумажном

носителе

В

электрон

ном виде

gosbu.ru

Дополнительно

в виде скан

копии с ЭЦП

(при

необходимости)

В виде

бумажного

дубликата

56.

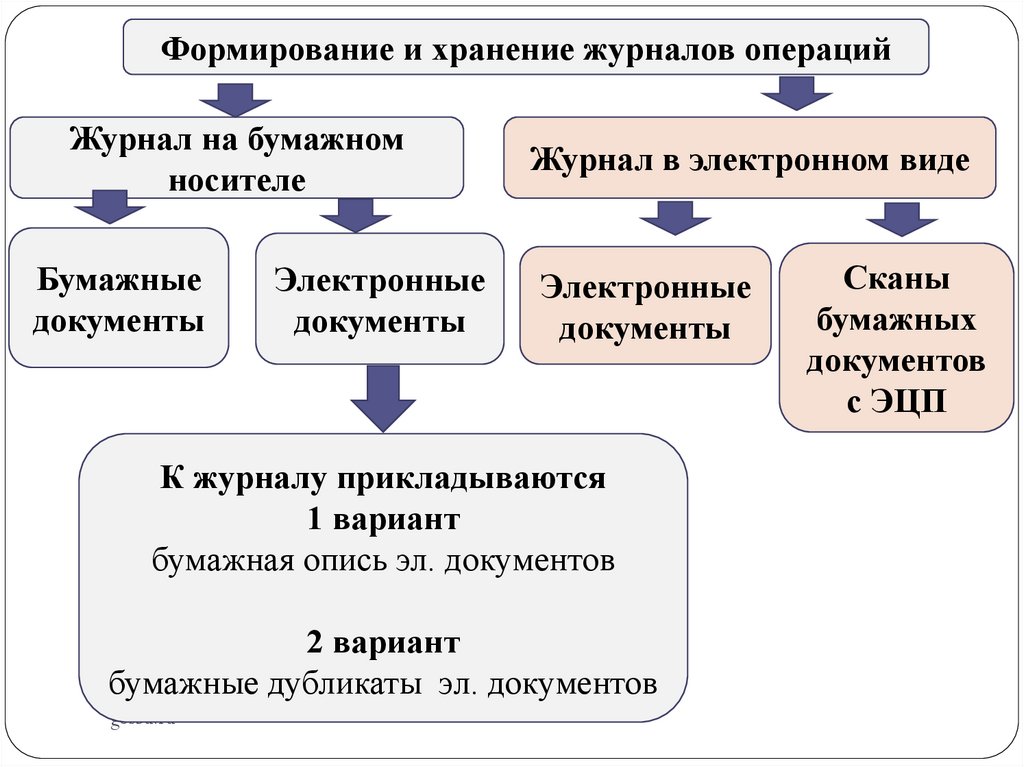

Формирование и хранение журналов операцийЖурнал на бумажном

носителе

Бумажные

документы

Электронные

документы

Журнал в электронном виде

Электронные

документы

К журналу прикладываются

1 вариант

бумажная опись эл. документов

2 вариант

бумажные дубликаты эл. документов

gosbu.ru

Сканы

бумажных

документов

с ЭЦП

57.

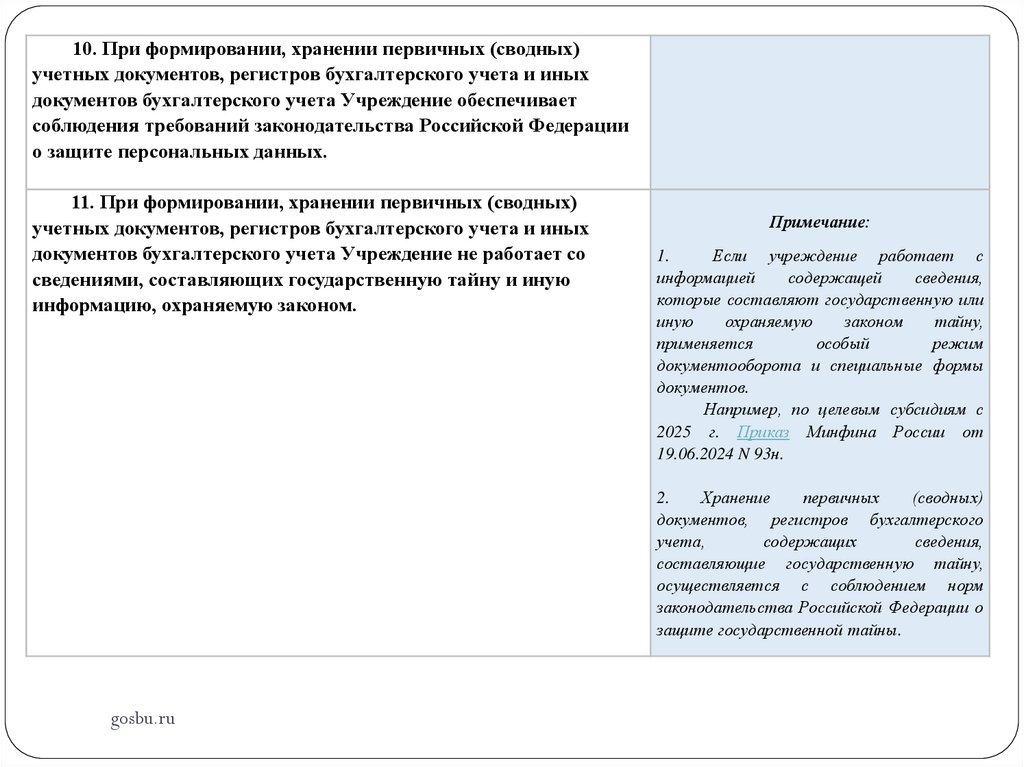

10. При формировании, хранении первичных (сводных)учетных документов, регистров бухгалтерского учета и иных

документов бухгалтерского учета Учреждение обеспечивает

соблюдения требований законодательства Российской Федерации

о защите персональных данных.

11. При формировании, хранении первичных (сводных)

учетных документов, регистров бухгалтерского учета и иных

документов бухгалтерского учета Учреждение не работает со

сведениями, составляющих государственную тайну и иную

информацию, охраняемую законом.

Примечание:

1.

Если учреждение работает с

информацией

содержащей

сведения,

которые составляют государственную или

иную

охраняемую

законом

тайну,

применяется

особый

режим

документооборота и специальные формы

документов.

Например, по целевым субсидиям с

2025 г. Приказ Минфина России от

19.06.2024 N 93н.

2.

Хранение

первичных

(сводных)

документов, регистров бухгалтерского

учета,

содержащих

сведения,

составляющие государственную тайну,

осуществляется с соблюдением норм

законодательства Российской Федерации о

защите государственной тайны.

gosbu.ru

58.

Морозова Ю.М. сайт МФРФ 28.10.28

gosbu.ru

59.

Морозова Ю.М. сайт МФРФ 28.10.28

gosbu.ru

60.

Морозова Ю.М. сайт МФРФ 28.10.28

gosbu.ru

61.

3Закрытие расчетов по целевым

средствам, ГМЗ

gosbu.ru

Разработчик слайдов О.А.Подкина

62.

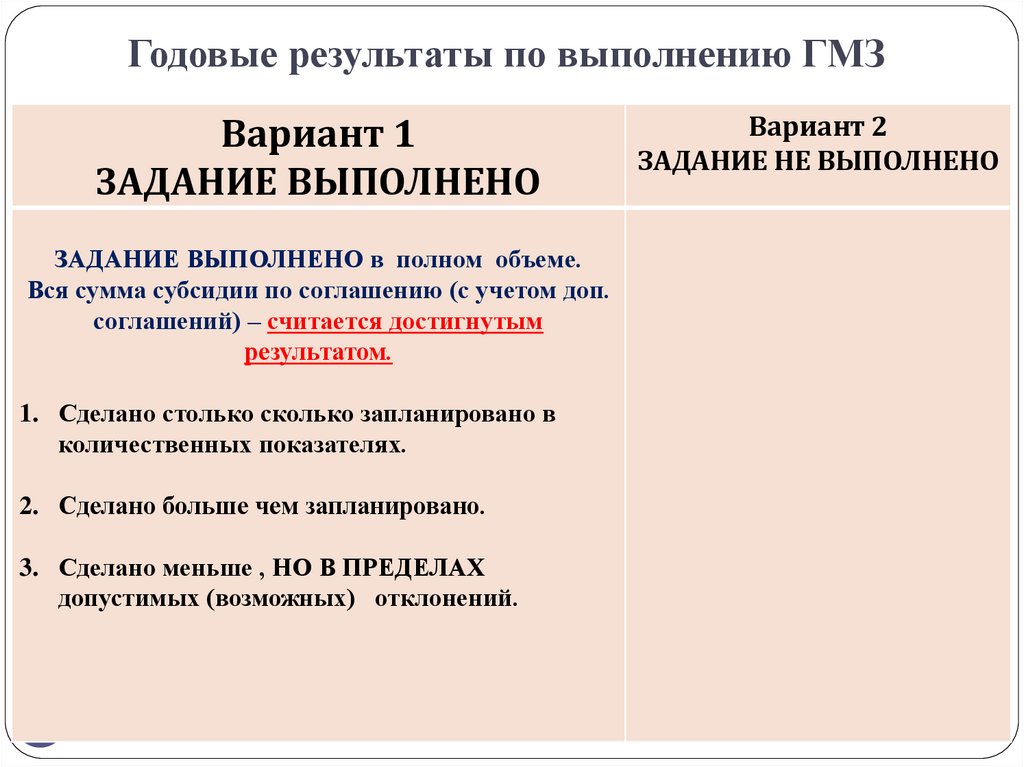

Годовые результаты по выполнению ГМЗВариант 1

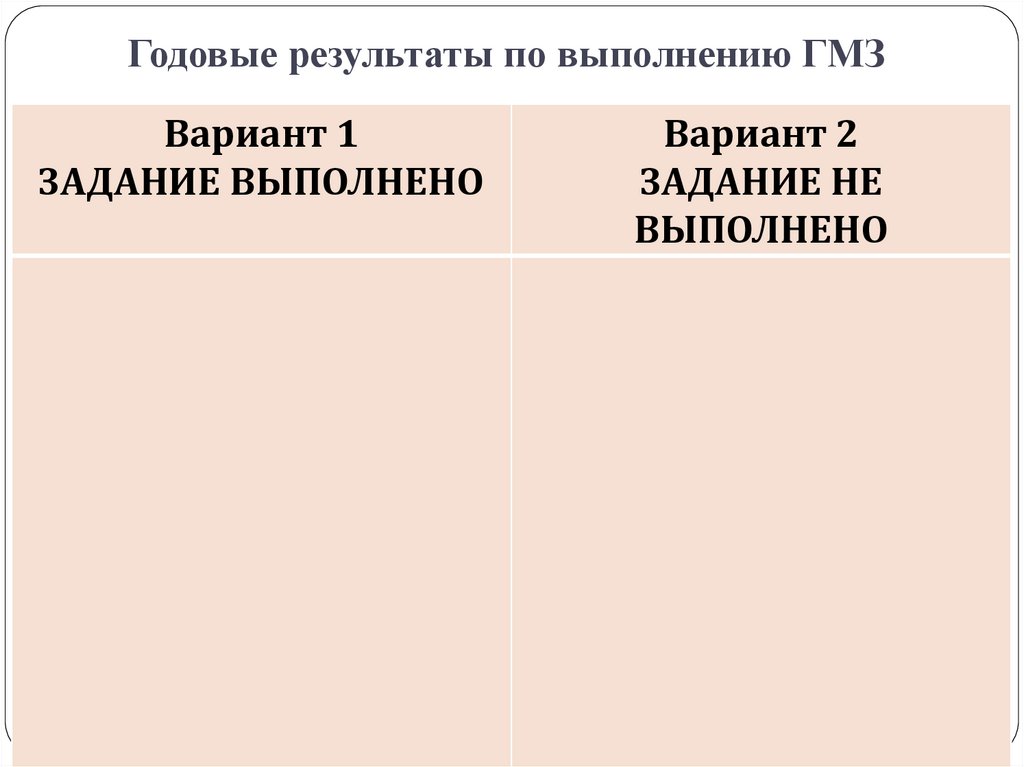

ЗАДАНИЕ ВЫПОЛНЕНО

62

gosbu.ru

Вариант 2

ЗАДАНИЕ НЕ

ВЫПОЛНЕНО

63.

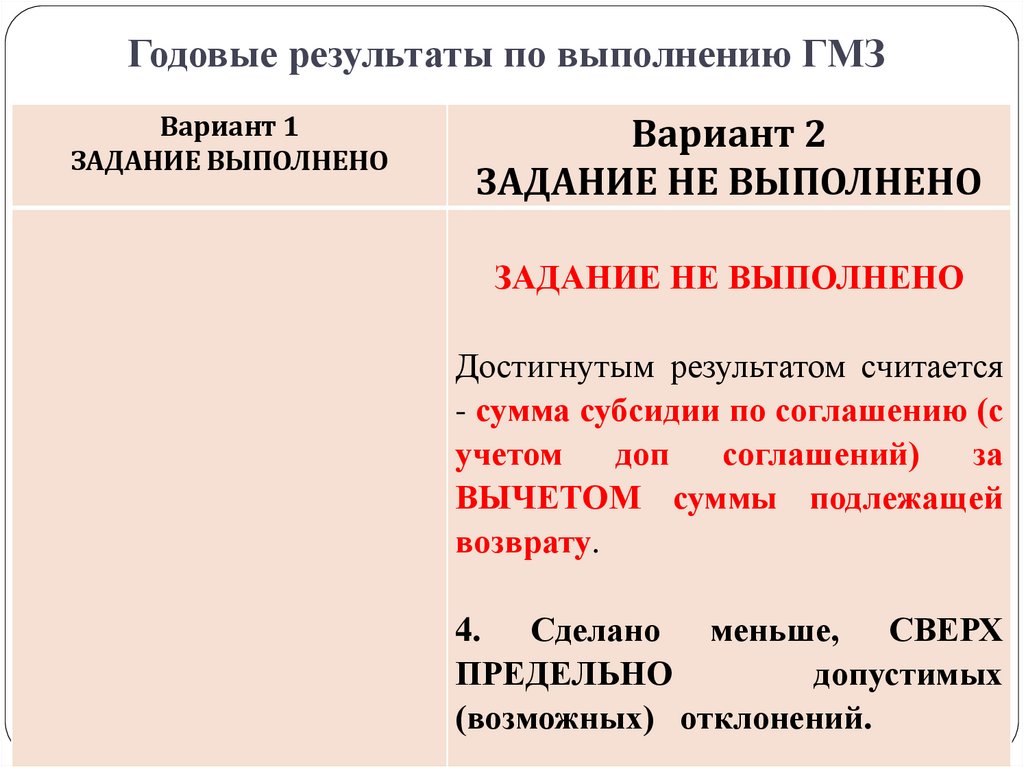

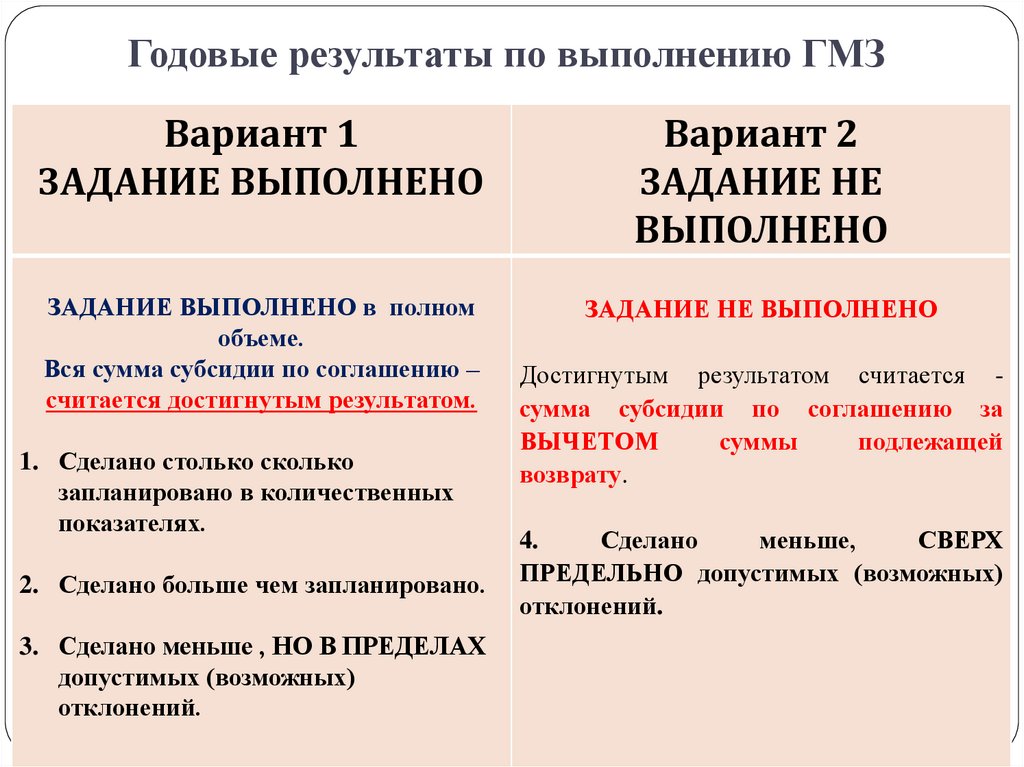

Годовые результаты по выполнению ГМЗВариант 1

ЗАДАНИЕ ВЫПОЛНЕНО

ЗАДАНИЕ ВЫПОЛНЕНО в полном объеме.

Вся сумма субсидии по соглашению (с учетом доп.

соглашений) – считается достигнутым

результатом.

1. Сделано столько сколько запланировано в

количественных показателях.

2. Сделано больше чем запланировано.

3. Сделано меньше , НО В ПРЕДЕЛАХ

допустимых (возможных) отклонений.

63

gosbu.ru

Вариант 2

ЗАДАНИЕ НЕ ВЫПОЛНЕНО

64.

Годовые результаты по выполнению ГМЗВариант 1

ЗАДАНИЕ ВЫПОЛНЕНО

Вариант 2

ЗАДАНИЕ НЕ ВЫПОЛНЕНО

ЗАДАНИЕ НЕ ВЫПОЛНЕНО

Достигнутым результатом считается

- сумма субсидии по соглашению (с

учетом

доп

соглашений)

за

ВЫЧЕТОМ суммы подлежащей

возврату.

64

gosbu.ru

4. Сделано меньше, СВЕРХ

ПРЕДЕЛЬНО

допустимых

(возможных) отклонений.

65.

Годовые результаты по выполнению ГМЗВариант 1

ЗАДАНИЕ ВЫПОЛНЕНО

Вариант 2

ЗАДАНИЕ НЕ

ВЫПОЛНЕНО

ЗАДАНИЕ ВЫПОЛНЕНО в полном

объеме.

Вся сумма субсидии по соглашению –

считается достигнутым результатом.

ЗАДАНИЕ НЕ ВЫПОЛНЕНО

1. Сделано столько сколько

запланировано в количественных

показателях.

2. Сделано больше чем запланировано.

3. Сделано меньше , НО В ПРЕДЕЛАХ

допустимых (возможных)

отклонений.

gosbu.ru

65

Достигнутым результатом считается сумма субсидии по соглашению за

ВЫЧЕТОМ

суммы

подлежащей

возврату.

4.

Сделано

меньше,

СВЕРХ

ПРЕДЕЛЬНО допустимых (возможных)

отклонений.

66.

4 кв.2024 г.

Извещение о

трансферте

Формирует

УЧРЕЖДЕНИЕ

в ОЧЕНЬ сжатые сроки

09.01.2025

• ДОСТИГНУТЫЙ

результат (руб.) Код

500-11

• Сумма к ВОЗВРАТУ

ОПРЕДЕЛЕНА Учреждением

самостоятельно

Код 500-23

Отражается в учете 31.12.2024

ГОДОВОЙ отчет о выполнении ГМЗ

за 2024 г.

Кол-во, качество

Сроки согласно ГМЗ

Фед. Учр.

15.02.2025

В УЧЕТЕ НЕ ОТРАЖАЕТСЯ

01.03.2025

Акт об исполнении сторонами обязательств

Сверка с ГОДОВЫМ

ИЗВЕЩЕНИЕМ

В случае расхождения суммы

УЧРЕДИТЕЛЬ формирует КОРРЕКТИРУЮЩЕЕ

ИЗВЕЩЕНИЕ

Код операции 300

Письмо МФ РФ от 04.02.2020 № 02-06-07/6939

66

gosbu.ru

Корректировка суммы по результатам приема отчетности отражается в учете

операциями текущего 2025 года.

Не является ошибкой прошлых лет.

67.

Закрытие года по субсидии на иные целиgosbu.ru

68.

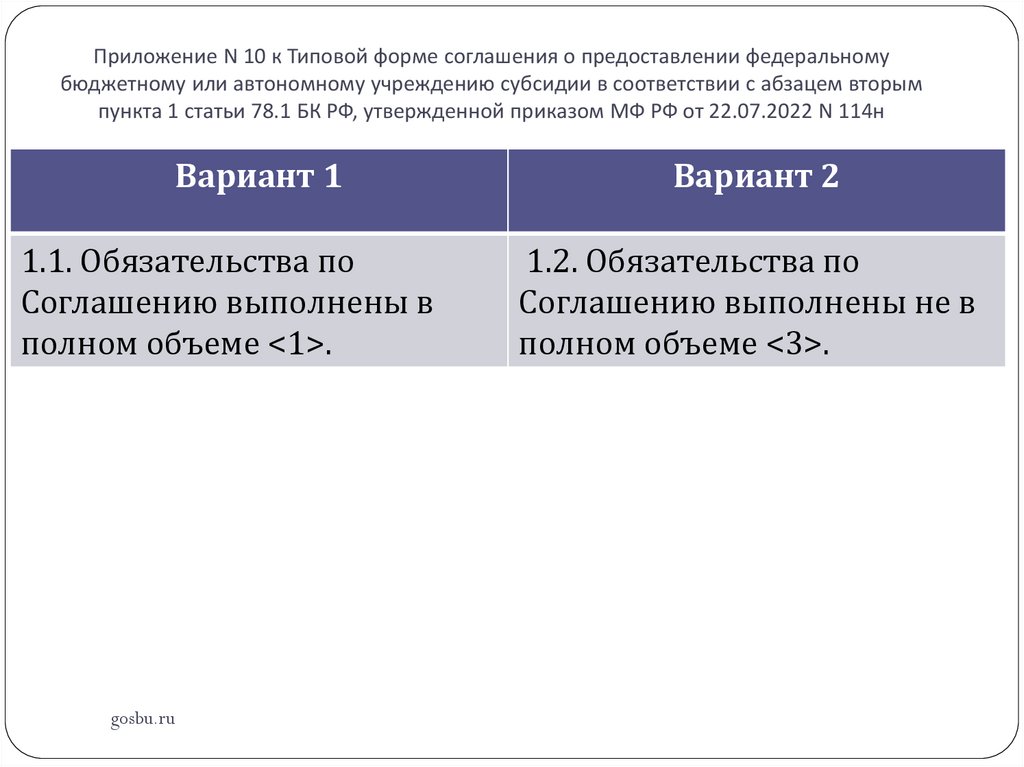

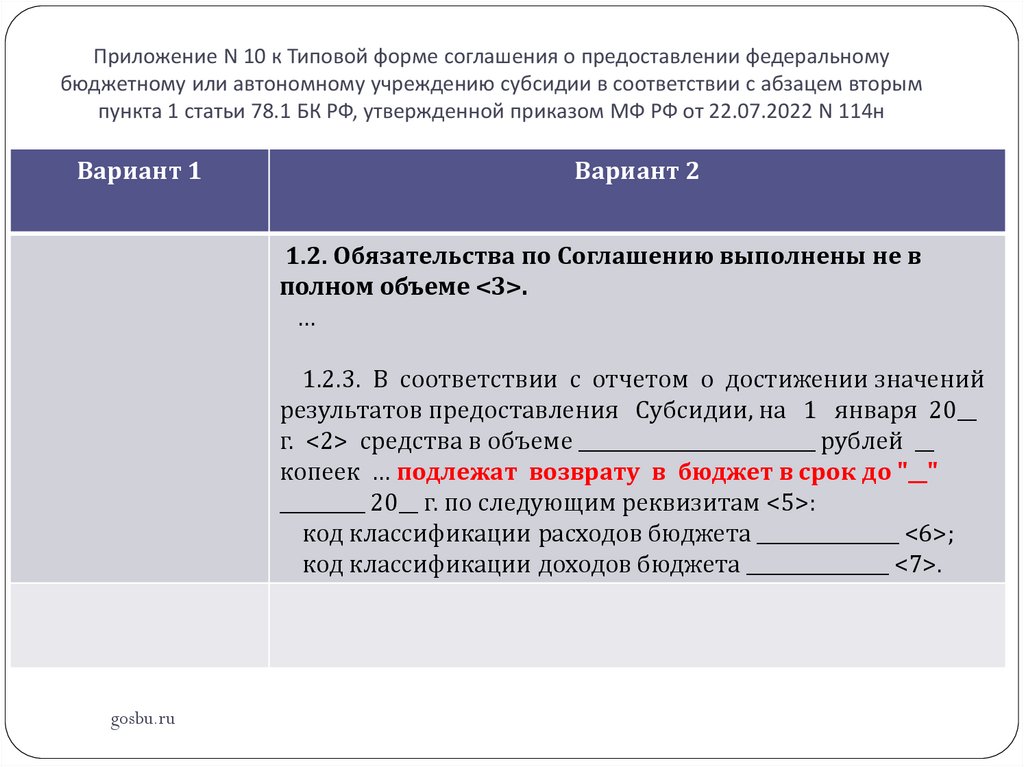

Приложение N 10 к Типовой форме соглашения о предоставлении федеральномубюджетному или автономному учреждению субсидии в соответствии с абзацем вторым

пункта 1 статьи 78.1 БК РФ, утвержденной приказом МФ РФ от 22.07.2022 N 114н

Вариант 1

1.1. Обязательства по

Соглашению выполнены в

полном объеме <1>.

gosbu.ru

Вариант 2

1.2. Обязательства по

Соглашению выполнены не в

полном объеме <3>.

69.

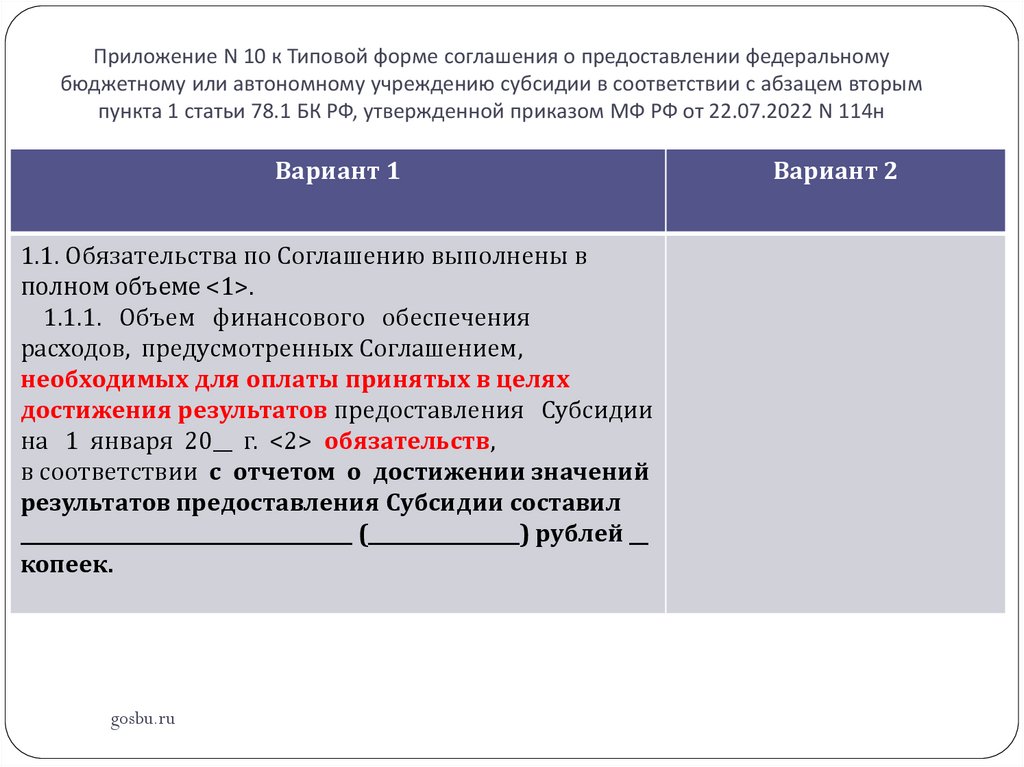

Приложение N 10 к Типовой форме соглашения о предоставлении федеральномубюджетному или автономному учреждению субсидии в соответствии с абзацем вторым

пункта 1 статьи 78.1 БК РФ, утвержденной приказом МФ РФ от 22.07.2022 N 114н

Вариант 1

1.1. Обязательства по Соглашению выполнены в

полном объеме <1>.

1.1.1. Объем финансового обеспечения

расходов, предусмотренных Соглашением,

необходимых для оплаты принятых в целях

достижения результатов предоставления Субсидии

на 1 января 20__ г. <2> обязательств,

в соответствии с отчетом о достижении значений

результатов предоставления Субсидии составил

___________________________________ (________________) рублей __

копеек.

gosbu.ru

Вариант 2

70.

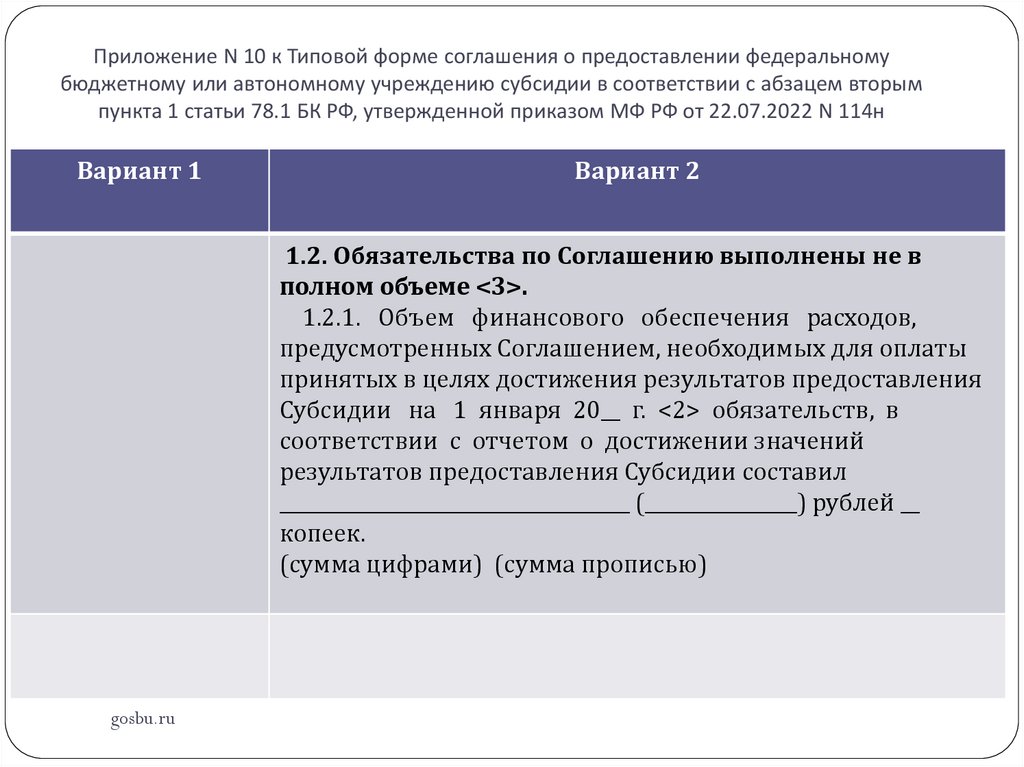

Приложение N 10 к Типовой форме соглашения о предоставлении федеральномубюджетному или автономному учреждению субсидии в соответствии с абзацем вторым

пункта 1 статьи 78.1 БК РФ, утвержденной приказом МФ РФ от 22.07.2022 N 114н

Вариант 1

Вариант 2

1.2. Обязательства по Соглашению выполнены не в

полном объеме <3>.

1.2.1. Объем финансового обеспечения расходов,

предусмотренных Соглашением, необходимых для оплаты

принятых в целях достижения результатов предоставления

Субсидии на 1 января 20__ г. <2> обязательств, в

соответствии с отчетом о достижении значений

результатов предоставления Субсидии составил

_____________________________________ (________________) рублей __

копеек.

(сумма цифрами) (сумма прописью)

gosbu.ru

71.

Приложение N 10 к Типовой форме соглашения о предоставлении федеральномубюджетному или автономному учреждению субсидии в соответствии с абзацем вторым

пункта 1 статьи 78.1 БК РФ, утвержденной приказом МФ РФ от 22.07.2022 N 114н

Вариант 1

Вариант 2

1.2. Обязательства по Соглашению выполнены не в

полном объеме <3>.

…

1.2.2. В соответствии с решением Учредителя об

использовании остатка Субсидии, не использованного

по состоянию на 1 января 20__ г. <2>,

… средства в объеме _______________ рублей используются на

цели, установленные в приложении N ____ Соглашения

<4>.

gosbu.ru

72.

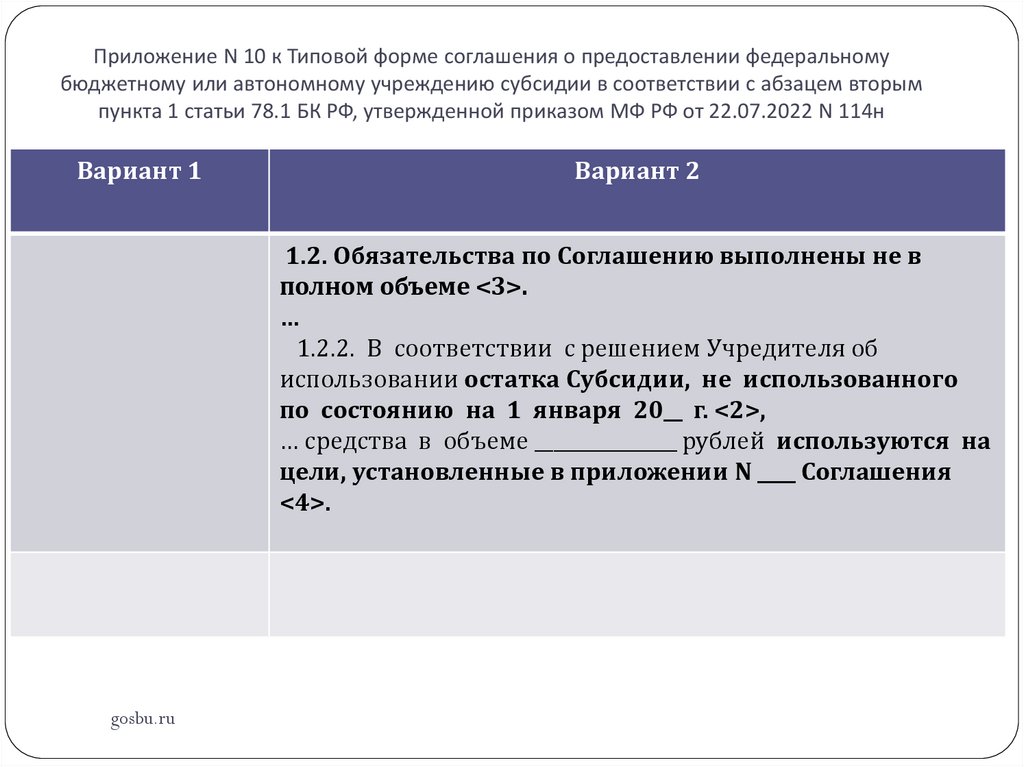

Приложение N 10 к Типовой форме соглашения о предоставлении федеральномубюджетному или автономному учреждению субсидии в соответствии с абзацем вторым

пункта 1 статьи 78.1 БК РФ, утвержденной приказом МФ РФ от 22.07.2022 N 114н

Вариант 1

Вариант 2

1.2. Обязательства по Соглашению выполнены не в

полном объеме <3>.

…

1.2.3. В соответствии с отчетом о достижении значений

результатов предоставления Субсидии, на 1 января 20__

г. <2> средства в объеме _________________________ рублей __

копеек … подлежат возврату в бюджет в срок до "__"

_________ 20__ г. по следующим реквизитам <5>:

код классификации расходов бюджета _______________ <6>;

код классификации доходов бюджета _______________ <7>.

gosbu.ru

73.

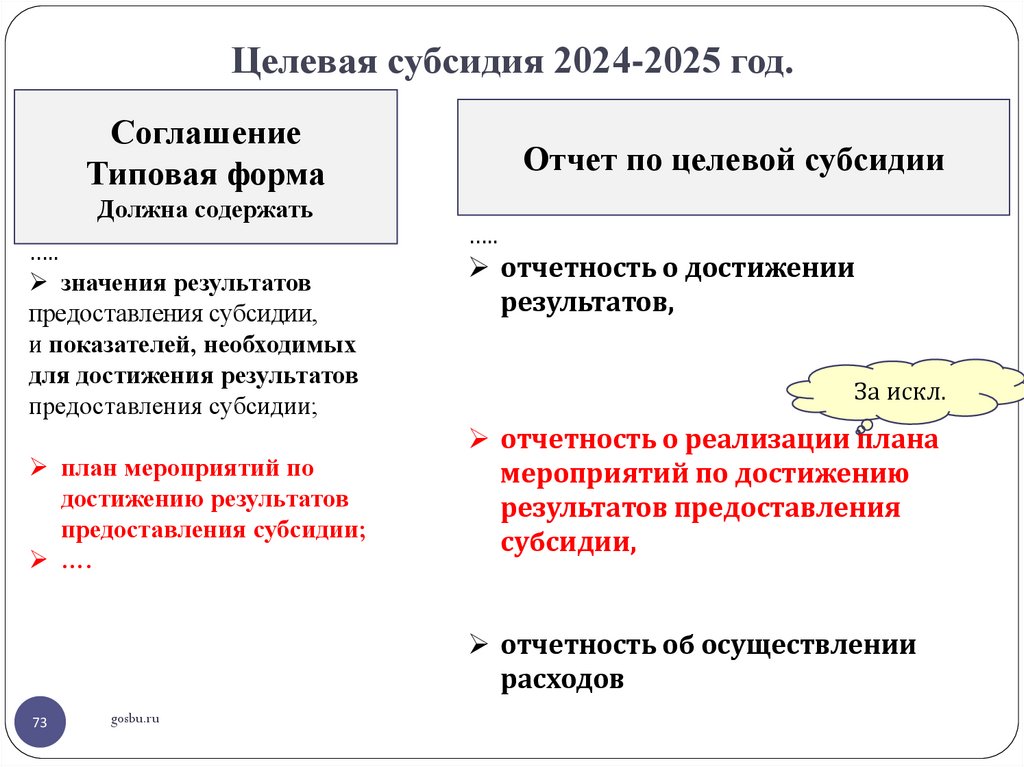

Целевая субсидия 2024-2025 год.Соглашение

Типовая форма

Должна содержать

…..

значения результатов

предоставления субсидии,

и показателей, необходимых

для достижения результатов

предоставления субсидии;

план мероприятий по

достижению результатов

предоставления субсидии;

….

Отчет по целевой субсидии

…..

отчетность о достижении

результатов,

За искл.

отчетность о реализации плана

мероприятий по достижению

результатов предоставления

субсидии,

отчетность об осуществлении

расходов

73

gosbu.ru

74.

Субсидия на иные цели4 кв.

2024 г.

Извещение о

трансферте

Формирует

УЧРЕЖДЕНИЕ

в ОЧЕНЬ сжатые сроки

до 15.01.2025

Отчет по целевой субсидии

за 4 кв. 2024

в ОЧЕНЬ сжатые сроки

До 15.01.2025

25.01.2025

Акт об исполнении сторонами обязательств

Сверка с ГОДОВЫМ ИЗВЕЩЕНИЕМ

ДОСТИГНУТЫЙ

результат (руб.)

Код 500-11

74

gosbu.ru

В случае расхождения суммы

УЧРЕДИТЕЛЬ формирует КОРРЕКТИРУЮЩЕЕ

ИЗВЕЩЕНИЕ

Код операции 300

Сумма к ВОЗВРАТУ

Код 500-2х

Корректирующее Извещение о трансферте

Формирует ГРБС ТАКЖЕ в ОЧЕНЬ сжатые сроки

Например 25.01.2025

Отражается в учете

31.12.2024

Корректировка ДОСТИГНУТОГО результата

(руб.)

по возможности

Отражается в учете 31.12.2024

75.

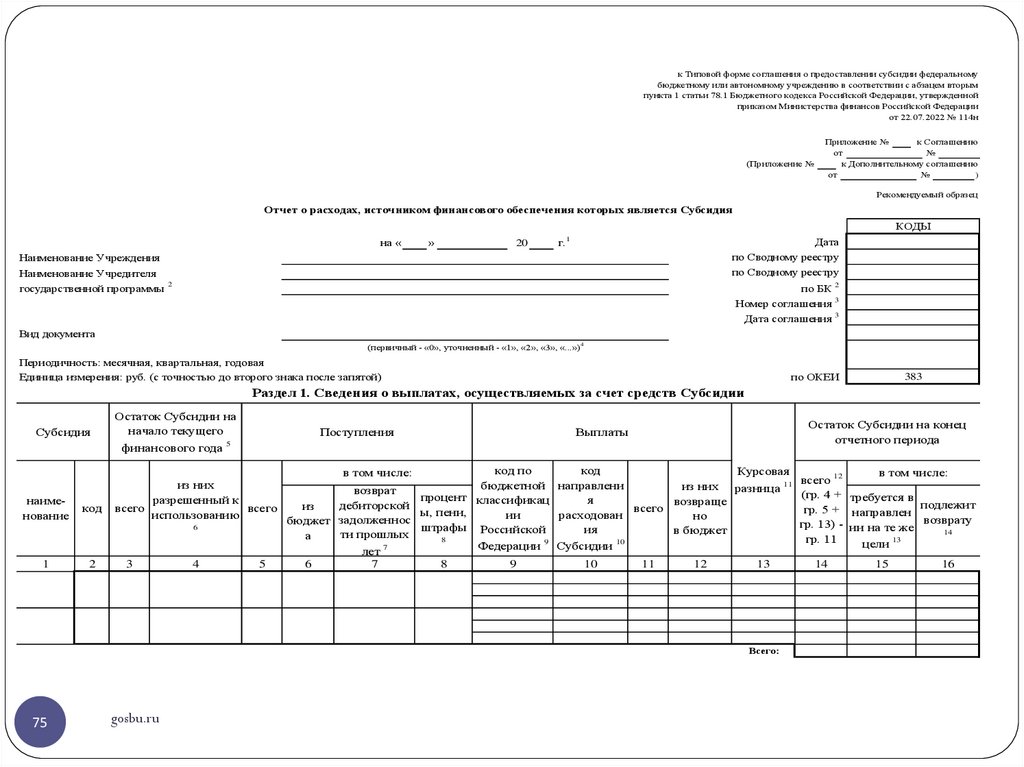

к Типовой форме соглашения о предоставлении субсидии федеральномубюджетному или автономному учреждению в соответствии с абзацем вторым

пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, утвержденной

приказом Министерства финансов Российской Федерации

от 22.07.2022 № 114н

(Приложение №

Приложение №

к Соглашению

от

№

к Дополнительному соглашению

от

№

)

Рекомендуемый образец

Отчет о расходах, источником финансового обеспечения которых является Субсидия

КОДЫ

на «

»

20

Дата

по Сводному реестру

г.1

Наименование Учреждения

по Сводному реестру

Наименование Учредителя

государственной программы 2

по БК 2

Номер соглашения 3

Дата соглашения 3

Вид документа

(первичный - «0», уточненный - «1», «2», «3», «...»)4

Периодичность: месячная, квартальная, годовая

Единица измерения: руб. (с точностью до второго знака после запятой)

по ОКЕИ

383

Раздел 1. Сведения о выплатах, осуществляемых за счет средств Субсидии

Субсидия

Остаток Субсидии на

начало текущего

финансового года

Поступления

Остаток Субсидии на конец

отчетного периода

Выплаты

5

код по

код

Курсовая

в том числе:

всего 12

бюджетной направлени

из них разница 11

возврат

(гр. 4 + требуется в

процент классификац

я

возвраще

дебиторской

из

всего

гр. 5 + направлен подлежит

ы, пени,

ии

расходован

но

бюджет задолженнос

гр.

13) - ии на те же возврату

штрафы Российской

ия

в бюджет

14

ти прошлых

а

8

гр. 11

9

10

цели 13

7

Федерации

Субсидии

лет

6

7

8

9

10

11

12

13

14

15

16

в том числе:

наименование

код

из них

разрешенный к

всего

всего

использованию

6

1

2

3

4

5

Всего:

75

gosbu.ru

76.

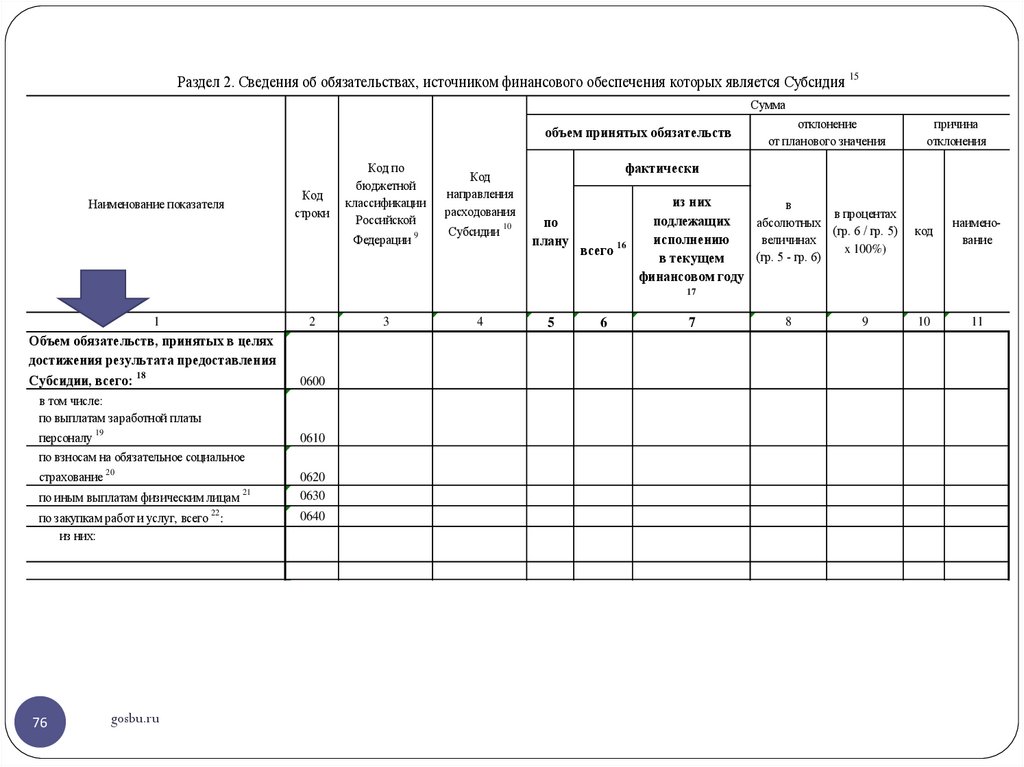

Раздел 2. Сведения об обязательствах, источником финансового обеспечения которых является Субсидия15

Сумма

объем принятых обязательств

Код

строки

Наименование показателя

Код по

бюджетной

классификации

Российской

Федерации

9

Код

направления

расходования

Субсидии 10

отклонение

от планового значения

причина

отклонения

фактически

по

плану

всего

16

из них

в

в процентах

подлежащих

абсолютных

(гр. 6 / гр. 5)

исполнению

величинах

x 100%)

(гр. 5 - гр. 6)

в текущем

финансовом году

код

наименование

10

11

17

1

2

Объем обязательств, принятых в целях

достижения результата предоставления

Субсидии, всего: 18

0600

в том числе:

по выплатам заработной платы

персоналу 19

по взносам на обязательное социальное

0610

страхование 20

0620

0630

по иным выплатам физическим лицам

21

22

по закупкам работ и услуг, всего :

из них:

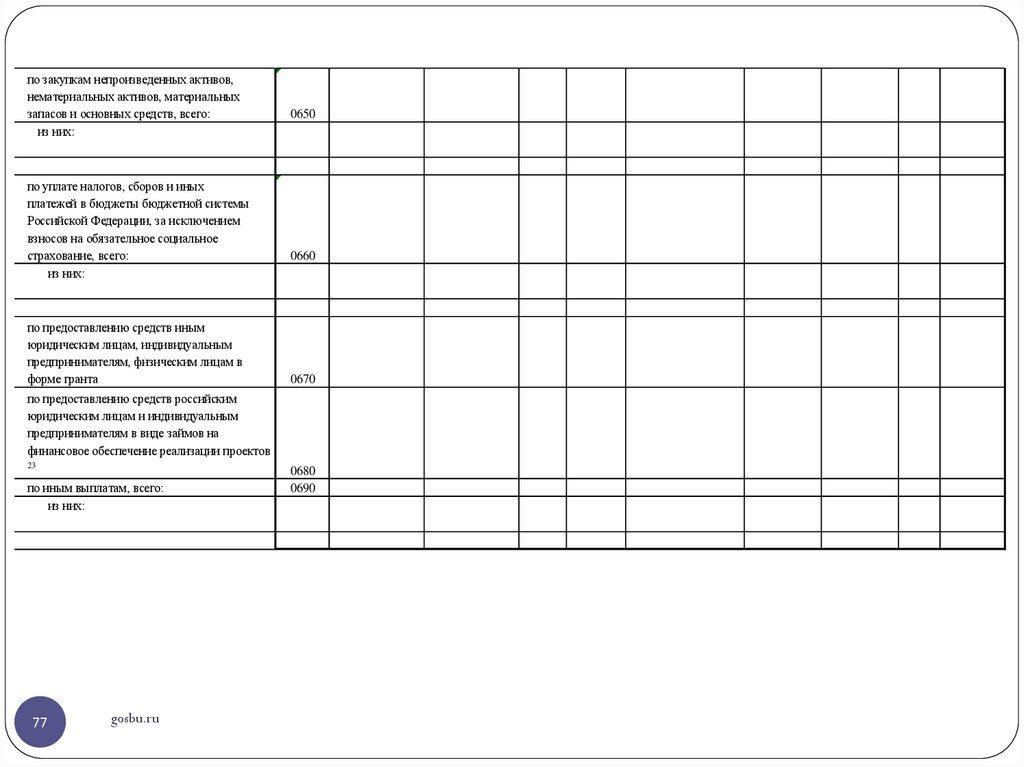

по закупкам непроизведенных активов,

нематериальных активов, материальных

запасов и основных средств, всего:

76

gosbu.ru

0640

0650

3

4

5

6

7

8

9

77.

по закупкам непроизведенных активов,нематериальных активов, материальных

запасов и основных средств, всего:

из них:

по уплате налогов, сборов и иных

платежей в бюджеты бюджетной системы

Российской Федерации, за исключением

взносов на обязательное социальное

страхование, всего:

из них:

по предоставлению средств иным

юридическим лицам, индивидуальным

предпринимателям, физическим лицам в

форме гранта

по предоставлению средств российским

юридическим лицам и индивидуальным

предпринимателям в виде займов на

финансовое обеспечение реализации проектов

23

по иным выплатам, всего:

из них:

77

gosbu.ru

0650

0660

0670

0680

0690

78.

Варианты закрытия годаПисьмо МФ РФ

от 04.02.2020 № 02-06-07/6939

78

gosbu.ru

79.

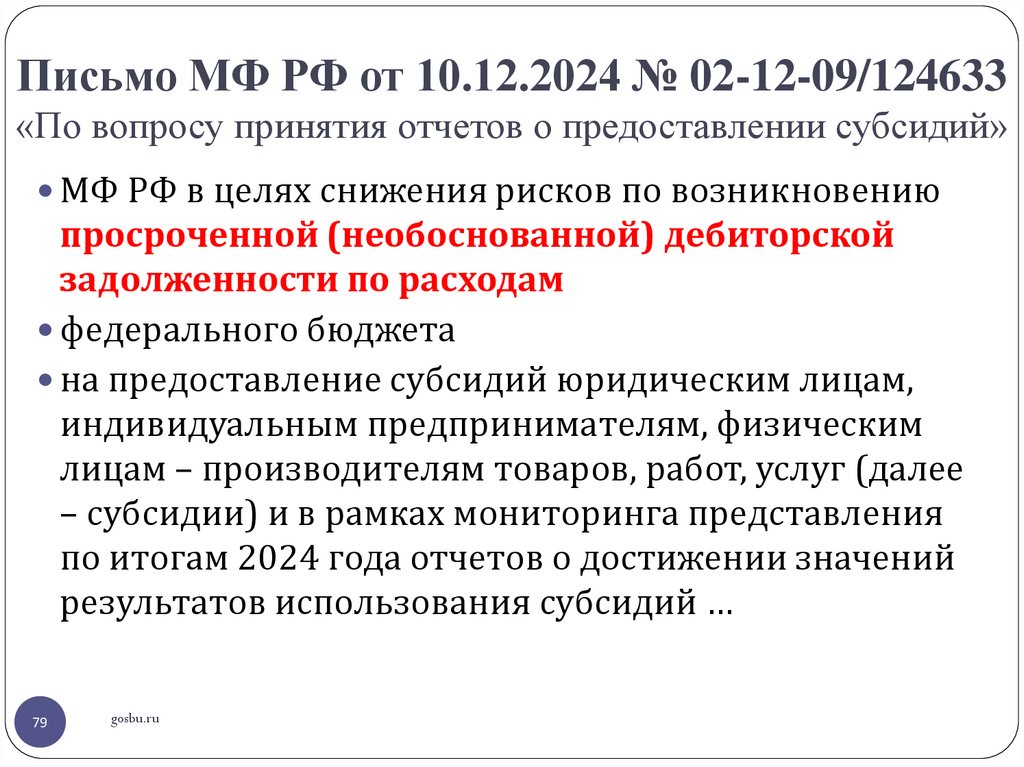

Письмо МФ РФ от 10.12.2024 № 02-12-09/124633«По вопросу принятия отчетов о предоставлении субсидий»

МФ РФ в целях снижения рисков по возникновению

просроченной (необоснованной) дебиторской

задолженности по расходам

федерального бюджета

на предоставление субсидий юридическим лицам,

индивидуальным предпринимателям, физическим

лицам – производителям товаров, работ, услуг (далее

– субсидии) и в рамках мониторинга представления

по итогам 2024 года отчетов о достижении значений

результатов использования субсидий …

79

gosbu.ru

80.

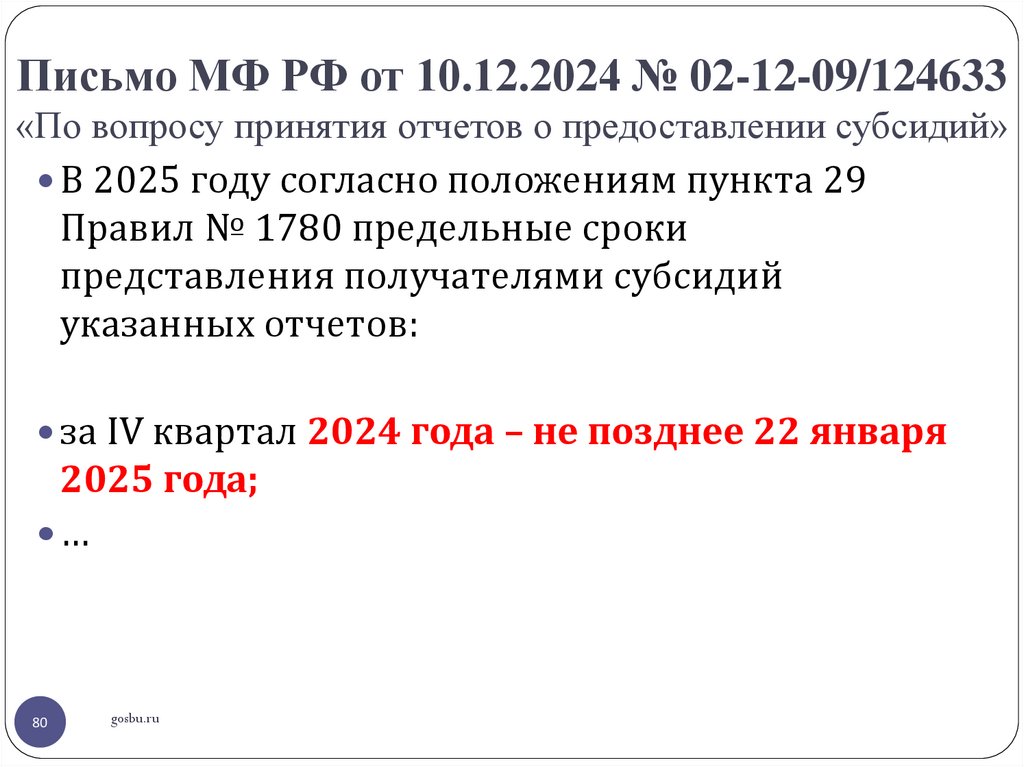

Письмо МФ РФ от 10.12.2024 № 02-12-09/124633«По вопросу принятия отчетов о предоставлении субсидий»

В 2025 году согласно положениям пункта 29

Правил № 1780 предельные сроки

представления получателями субсидий

указанных отчетов:

за IV квартал 2024 года – не позднее 22 января

2025 года;

…

80

gosbu.ru

81.

4Сверка расчетов учреждений с учредителем в части операций

с имуществом

gosbu.ru

Разработчик слайдов О.А.Подкина

82.

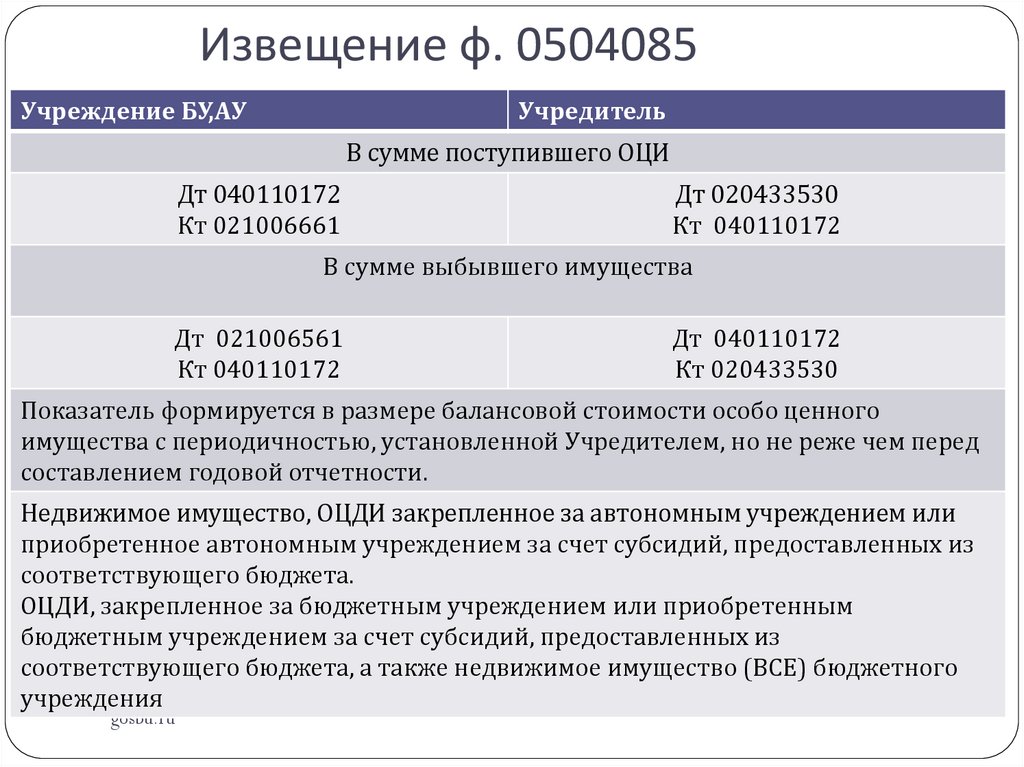

Извещение ф. 0504085Учреждение БУ,АУ

Учредитель

В сумме поступившего ОЦИ

Дт 040110172

Кт 021006661

Дт 020433530

Кт 040110172

В сумме выбывшего имущества

Дт 021006561

Кт 040110172

Дт 040110172

Кт 020433530

Показатель формируется в размере балансовой стоимости особо ценного

имущества с периодичностью, установленной Учредителем, но не реже чем перед

составлением годовой отчетности.

Недвижимое имущество, ОЦДИ закрепленное за автономным учреждением или

приобретенное автономным учреждением за счет субсидий, предоставленных из

соответствующего бюджета.

ОЦДИ, закрепленное за бюджетным учреждением или приобретенным

бюджетным учреждением за счет субсидий, предоставленных из

соответствующего бюджета, а также недвижимое имущество (ВСЕ) бюджетного

учреждения

gosbu.ru

83.

5Сверка расчетов учреждений с учредителем в части в части

субсидий –БУ,АУ.

gosbu.ru

Разработчик слайдов О.А.Подкина

84.

6Выверка расчетов внутри бюджетной сферы

gosbu.ru

Разработчик слайдов О.А.Подкина

85.

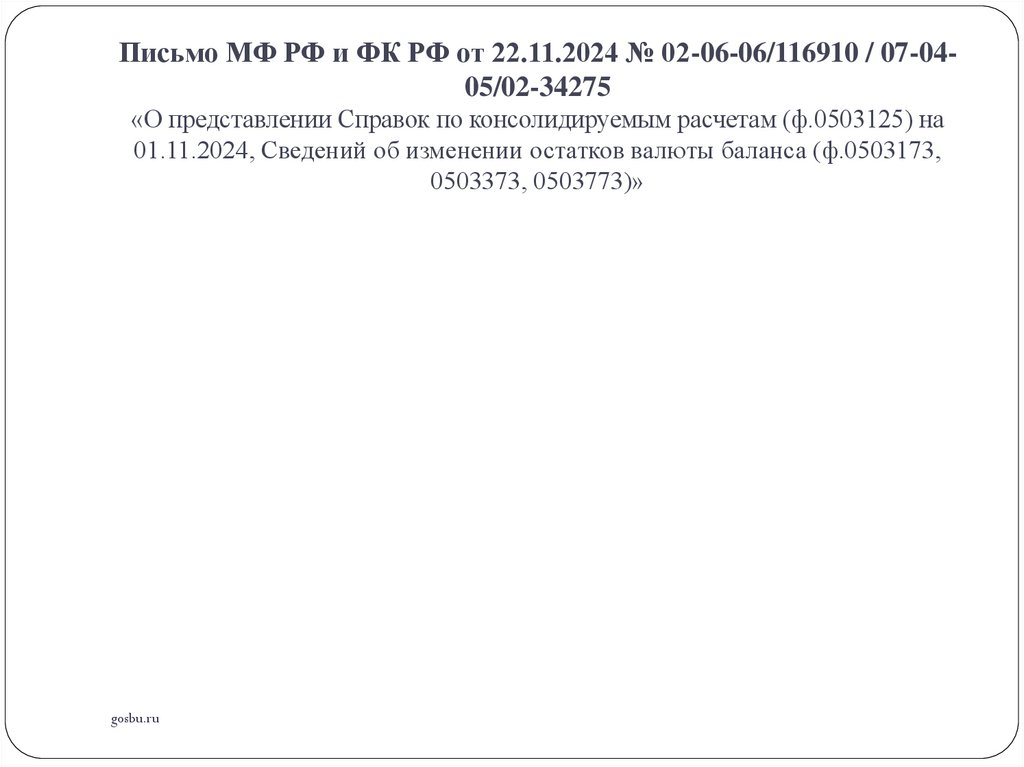

Письмо МФ РФ и ФК РФ от 22.11.2024 № 02-06-06/116910 / 07-0405/02-34275«О представлении Справок по консолидируемым расчетам (ф.0503125) на

01.11.2024, Сведений об изменении остатков валюты баланса (ф.0503173,

0503373, 0503773)»

gosbu.ru

86.

7Создание (уточнение) величины резервов

предстоящих расходов на конец года

gosbu.ru

Разработчик слайдов О.А.Подкина

87.

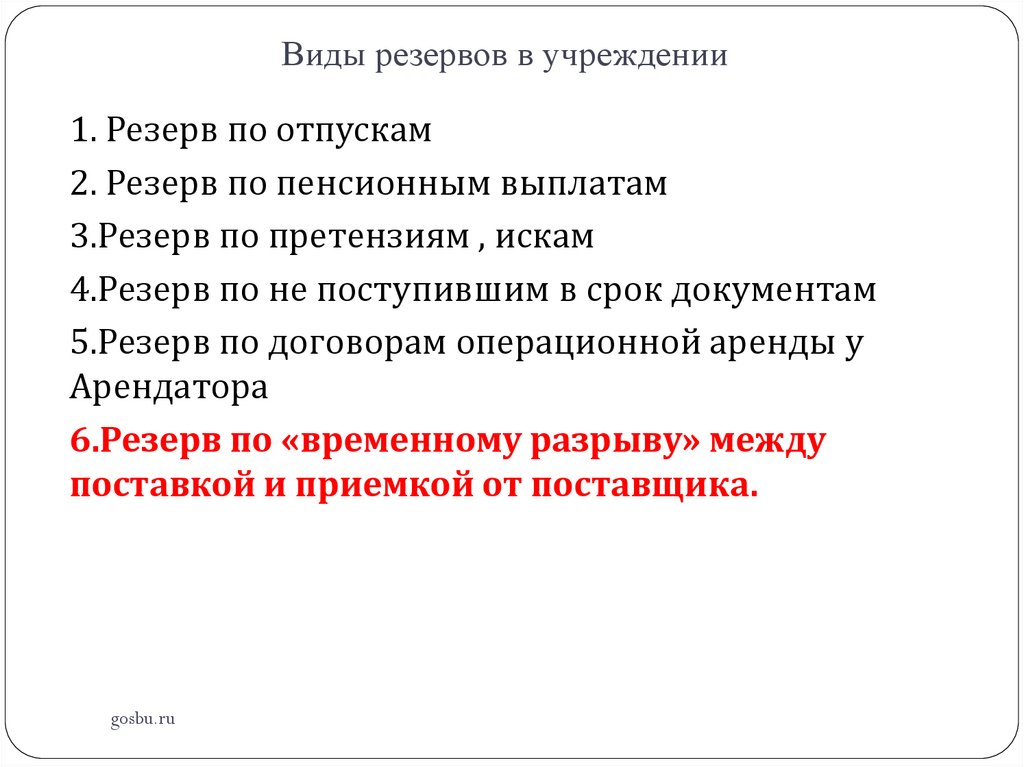

Виды резервов в учреждении1. Резерв по отпускам

2. Резерв по пенсионным выплатам

3.Резерв по претензиям , искам

4.Резерв по не поступившим в срок документам

5.Резерв по договорам операционной аренды у

Арендатора

6.Резерв по «временному разрыву» между

поставкой и приемкой от поставщика.

gosbu.ru

88.

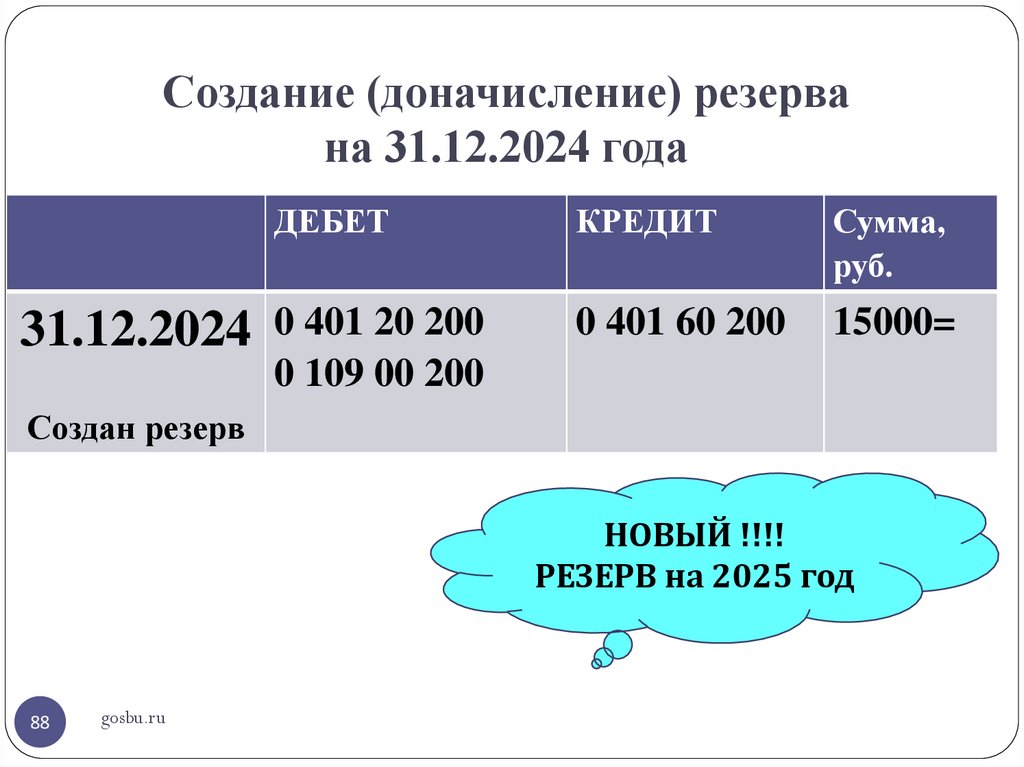

Создание (доначисление) резервана 31.12.2024 года

ДЕБЕТ

31.12.2024 0 401 20 200

КРЕДИТ

Сумма,

руб.

0 401 60 200

15000=

0 109 00 200

Создан резерв

НОВЫЙ !!!!

РЕЗЕРВ на 2025 год

88

gosbu.ru

89.

8Сверка расчетов по налогам

Письмо Минфина России от 23.11.2023 N 02-07-07/112756

"О проведении сверки расчетов по ЕНС (ЕНП) и завершении финансового года по

налоговым обязательствам« (вместе с "Рекомендациями по завершению финансового

года в части платежей по налоговым обязательствам")

ЖДЕМ НОВОЕ АНАЛОГИЧНОЕ письмо ФНС и МФ РФ по 2024 году

gosbu.ru

Разработчик слайдов О.А.Подкина

90.

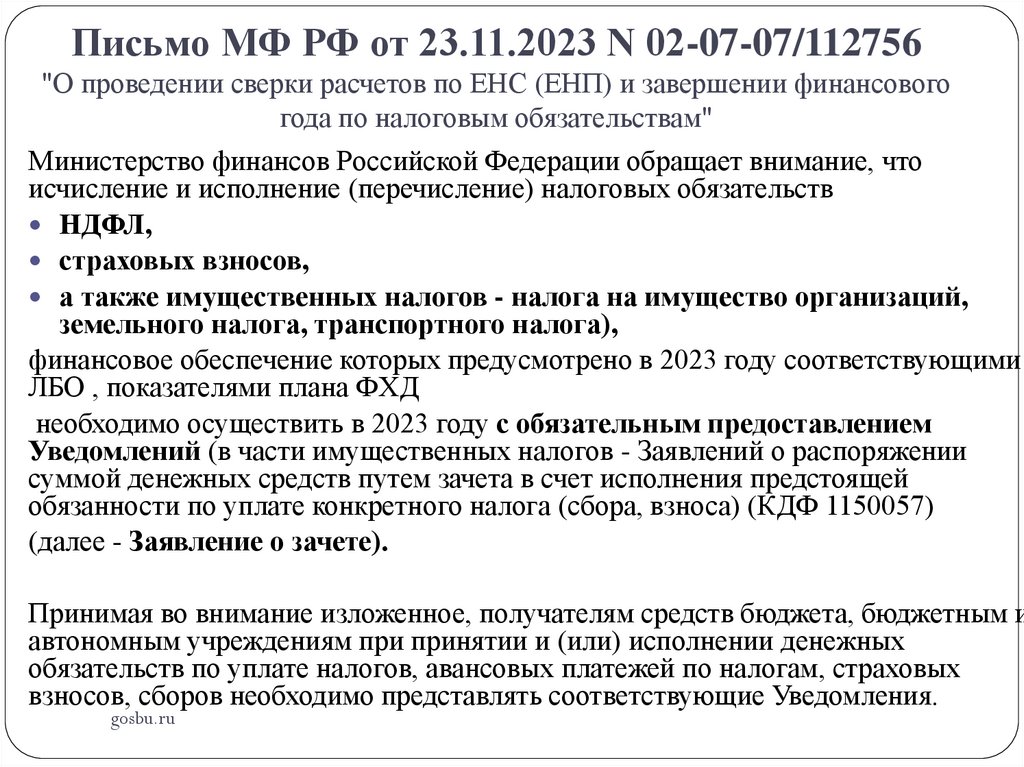

Письмо МФ РФ от 23.11.2023 N 02-07-07/112756"О проведении сверки расчетов по ЕНС (ЕНП) и завершении финансового

года по налоговым обязательствам"

Министерство финансов Российской Федерации обращает внимание, что

исчисление и исполнение (перечисление) налоговых обязательств

НДФЛ,

страховых взносов,

а также имущественных налогов - налога на имущество организаций,

земельного налога, транспортного налога),

финансовое обеспечение которых предусмотрено в 2023 году соответствующими

ЛБО , показателями плана ФХД

необходимо осуществить в 2023 году с обязательным предоставлением

Уведомлений (в части имущественных налогов - Заявлений о распоряжении

суммой денежных средств путем зачета в счет исполнения предстоящей

обязанности по уплате конкретного налога (сбора, взноса) (КДФ 1150057)

(далее - Заявление о зачете).

Принимая во внимание изложенное, получателям средств бюджета, бюджетным и

автономным учреждениям при принятии и (или) исполнении денежных

обязательств по уплате налогов, авансовых платежей по налогам, страховых

взносов, сборов необходимо представлять соответствующие Уведомления.

gosbu.ru

91.

Письмо МФ РФ от 23.11.2023 N 02-07-07/112756"О проведении сверки расчетов по ЕНС (ЕНП) и завершении финансового

года по налоговым обязательствам"

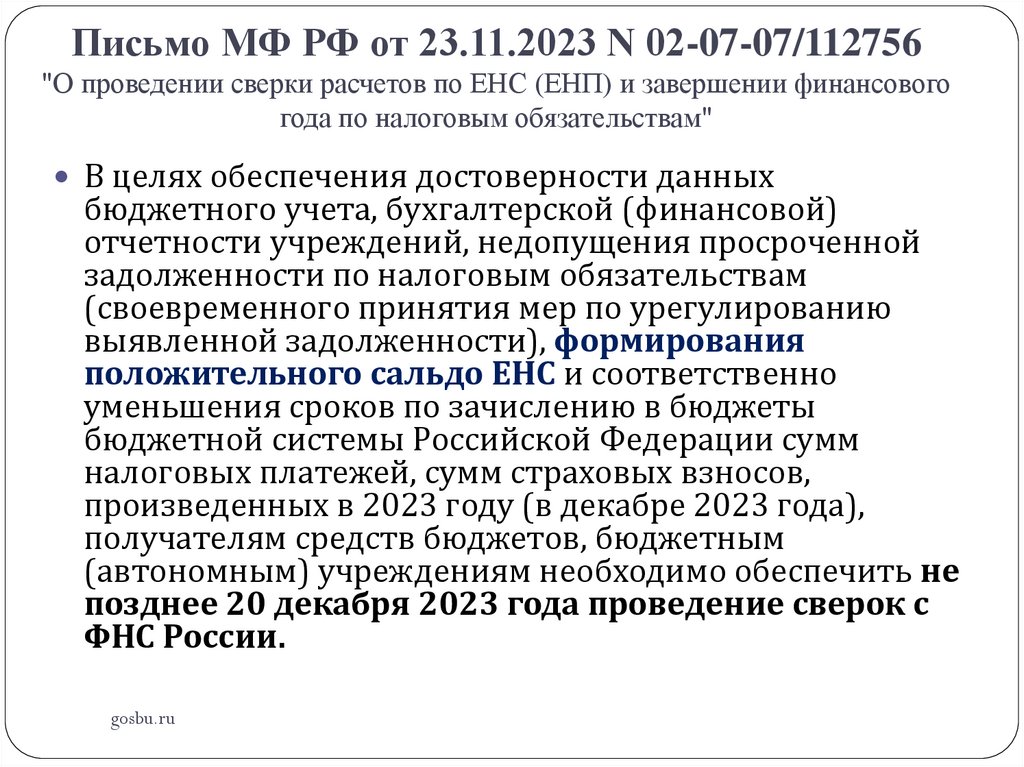

В целях обеспечения достоверности данных

бюджетного учета, бухгалтерской (финансовой)

отчетности учреждений, недопущения просроченной

задолженности по налоговым обязательствам

(своевременного принятия мер по урегулированию

выявленной задолженности), формирования

положительного сальдо ЕНС и соответственно

уменьшения сроков по зачислению в бюджеты

бюджетной системы Российской Федерации сумм

налоговых платежей, сумм страховых взносов,

произведенных в 2023 году (в декабре 2023 года),

получателям средств бюджетов, бюджетным

(автономным) учреждениям необходимо обеспечить не

позднее 20 декабря 2023 года проведение сверок с

ФНС России.

gosbu.ru

92.

Письмо МФ РФ от 23.11.2023 N 02-07-07/112756"О проведении сверки расчетов по ЕНС (ЕНП) и завершении финансового

года по налоговым обязательствам"

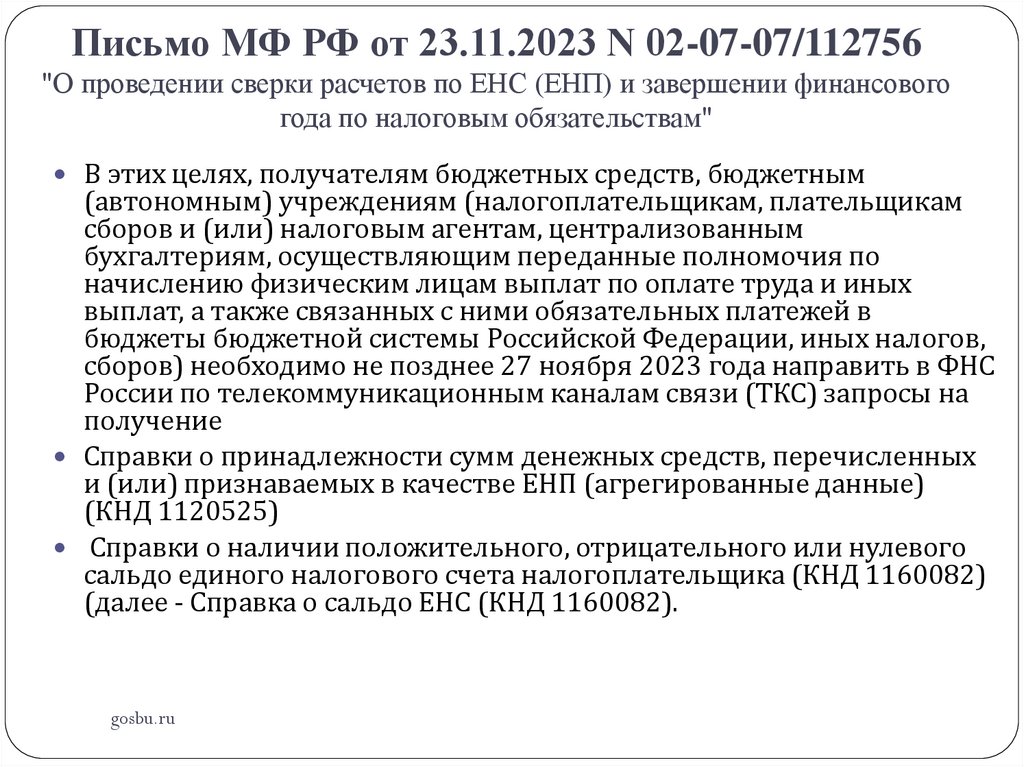

В этих целях, получателям бюджетных средств, бюджетным

(автономным) учреждениям (налогоплательщикам, плательщикам

сборов и (или) налоговым агентам, централизованным

бухгалтериям, осуществляющим переданные полномочия по