Экономика

ЭкономикаПохожие презентации:

")

")

Моделирование и рационализация взаиморасчетов с контрагентами в вертикально интегрированной компании

1.

Министерство образования и науки Российской федерацииСтерлитамакский филиал ФГБОУ

высшего профессионального образования

«Башкирский государственный университет»

Экономический факультет

Кафедра математического моделирования

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

МОДЕЛИРОВАНИЕ И РАЦИОНАЛИЗАЦИЯ ВЗАИМОРАСЧЕТОВ С

КОНТРАГЕНТАМИ В ВЕРТИКАЛЬНО ИНТЕГРИРОВАННОЙ КОМПАНИИ

Выполнила: студентка V курса

группа ММЭ-51

Калимгулова А.Х.

Научный руководитель:

к.ф.-м.н., доцент Беляева М.Б.

Стерлитамак 2013 г.

2.

Актуальность, цели и задачи:Актуальность: Неплатежи негативно влияют на социально-экономическую

ситуацию, ведут к увеличению просроченной задолженности по выплате

заработной платы и снижению налоговых поступлений в бюджет.

Недостаточная разработанность проблем эффективного воздействия на

расчетно – платежный механизм, определили актуальность исследования.

Цель: разработка программного комплекса для нахождения параметров

оптимального взаимозачета для вертикально интегрированной компании.

Задачи:

изучить особенности функционирования вертикально-интегрированных

компаний;

изучить основные виды взаимных долгов предприятий;

изучить методы погашения долгов предприятий;

рассмотреть алгоритм к нахождения параметров оптимального

взаимозачета долгов предприятий без ограничений на сумму погашения и с

заданной системой ограничений

разработать программный комплекс средствами Borland Delphi 7.0, для

автоматизации расчетов оптимального взаимозачета долгов предприятий;

провести анализ кредиторской и дебиторской задолженности ОАО

«КумАПП»;

провести вычислительные эксперименты для определения оптимального

взаимозачета и проанализировать результаты.

3.

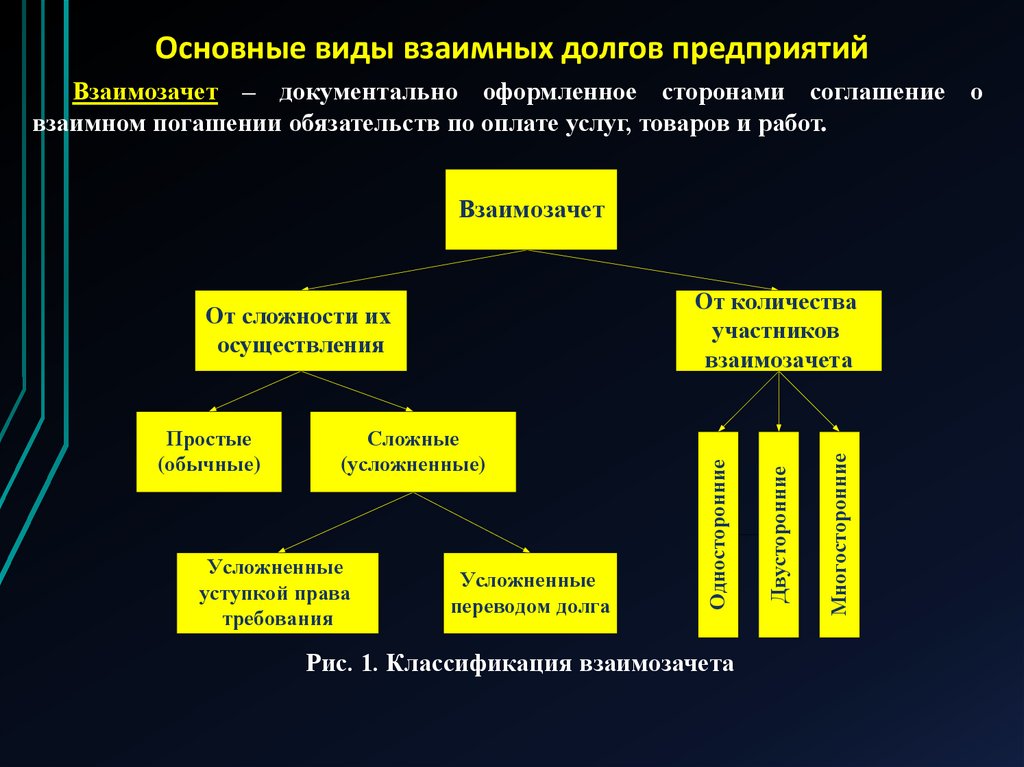

Основные виды взаимных долгов предприятийВзаимозачет – документально оформленное сторонами соглашение о

взаимном погашении обязательств по оплате услуг, товаров и работ.

Взаимозачет

Усложненные

уступкой права

требования

Усложненные

переводом долга

Рис. 1. Классификация взаимозачета

Многосторонние

Сложные

(усложненные)

Двусторонние

Простые

(обычные)

Односторонние

От количества

участников

взаимозачета

От сложности их

осуществления

4.

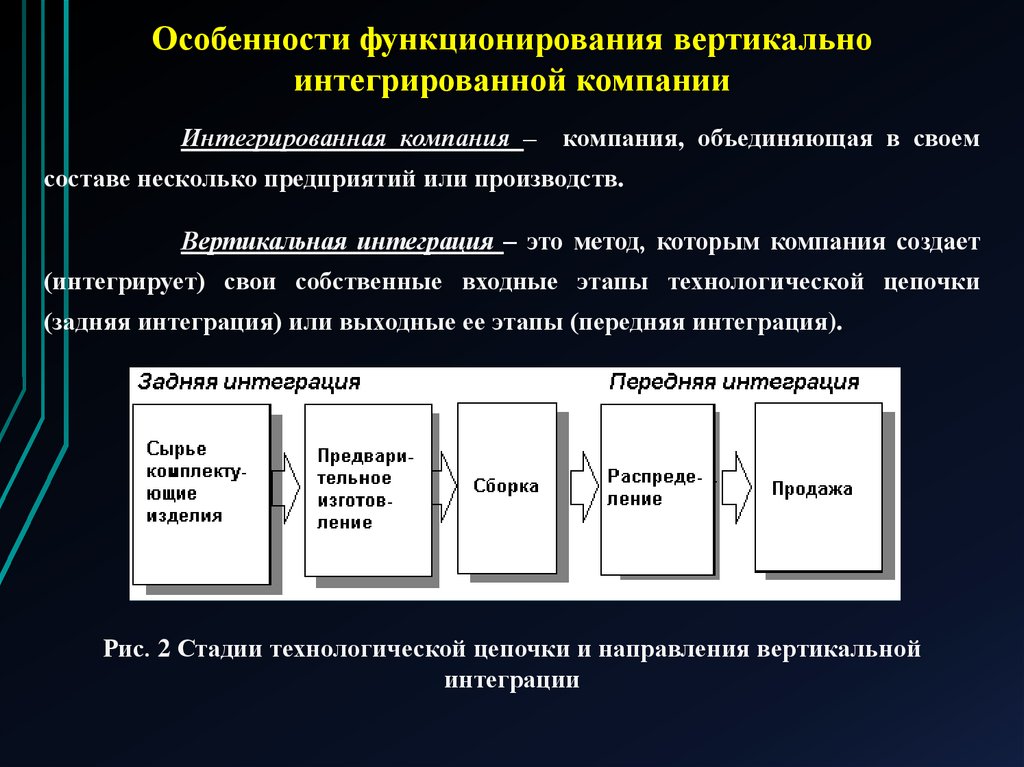

Особенности функционирования вертикальноинтегрированной компании

Интегрированная компания –

компания, объединяющая в своем

составе несколько предприятий или производств.

Вертикальная интеграция – это метод, которым компания создает

(интегрирует) свои собственные входные этапы технологической цепочки

(задняя интеграция) или выходные ее этапы (передняя интеграция).

Рис. 2 Стадии технологической цепочки и направления вертикальной

интеграции

5.

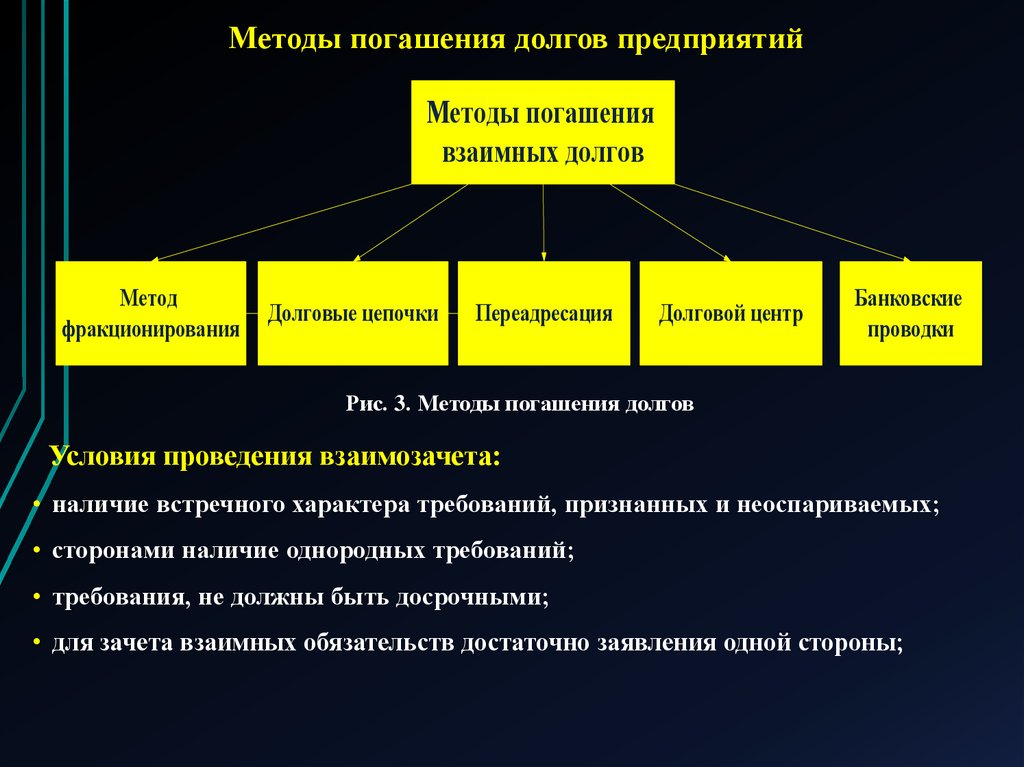

Методы погашения долгов предприятийМетоды погашения

взаимных долгов

Метод

фракционирования

Долговые цепочки

Переадресация

Долговой центр

Банковские

проводки

Рис. 3. Методы погашения долгов

Условия проведения взаимозачета:

• наличие встречного характера требований, признанных и неоспариваемых;

• сторонами наличие однородных требований;

• требования, не должны быть досрочными;

• для зачета взаимных обязательств достаточно заявления одной стороны;

6.

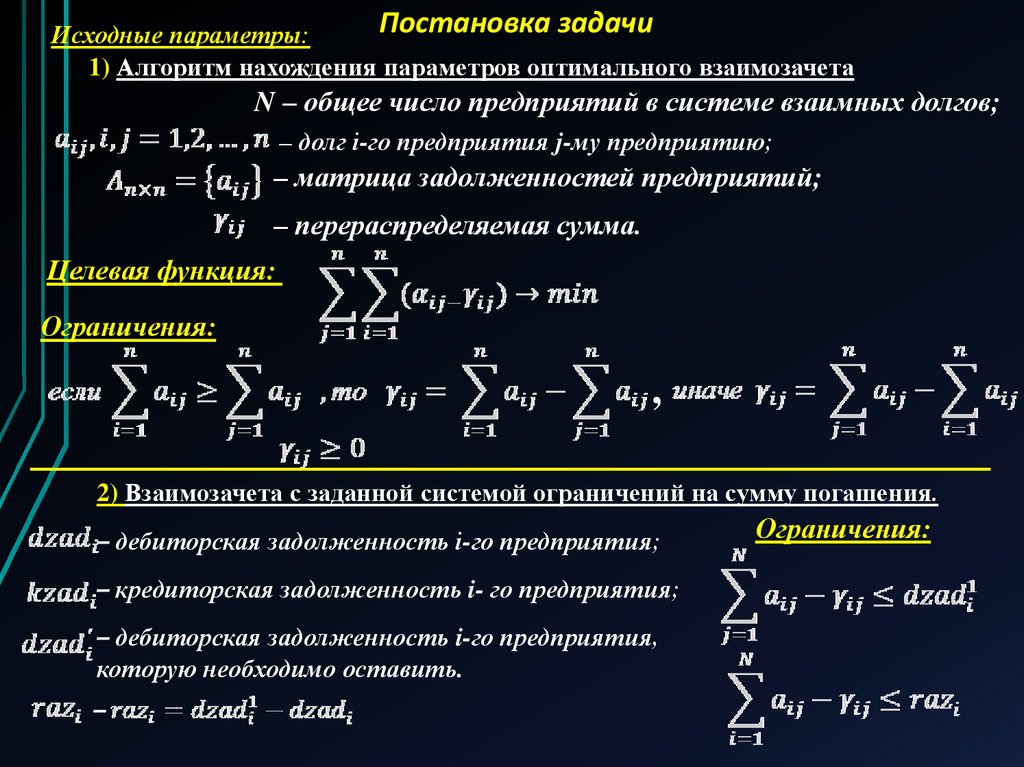

Постановка задачиИсходные параметры:

1) Алгоритм нахождения параметров оптимального взаимозачета

N – общее число предприятий в системе взаимных долгов;

– долг i-го предприятия j-му предприятию;

– матрица задолженностей предприятий;

– перераспределяемая сумма.

Целевая функция:

Ограничения:

,

2) Взаимозачета с заданной системой ограничений на сумму погашения.

– дебиторская задолженность i-го предприятия;

– кредиторская задолженность i- го предприятия;

– дебиторская задолженность i-го предприятия,

которую необходимо оставить.

–

Ограничения:

7.

1. Построение матрицызадолженностей предприятий

Основные этапы:

2.Построение размеченного

графа

3. Минимизация суммарной

дебиторской (кредиторской)

задолженности:

4. Построение матрицы

баланса кредитов и

задолженностей предприятий.

5. Минимизации суммарной

дебиторской и кредиторской

задолженности

Взаимозачета с заданной

системой ограничений

6. Определение

Если i-е предприятие является нетто-дебитором

для, которого выполняется неравенство

осуществляется перераспределение суммы

7. Определение разницы

между уровнями дебиторской

задолженности

8.

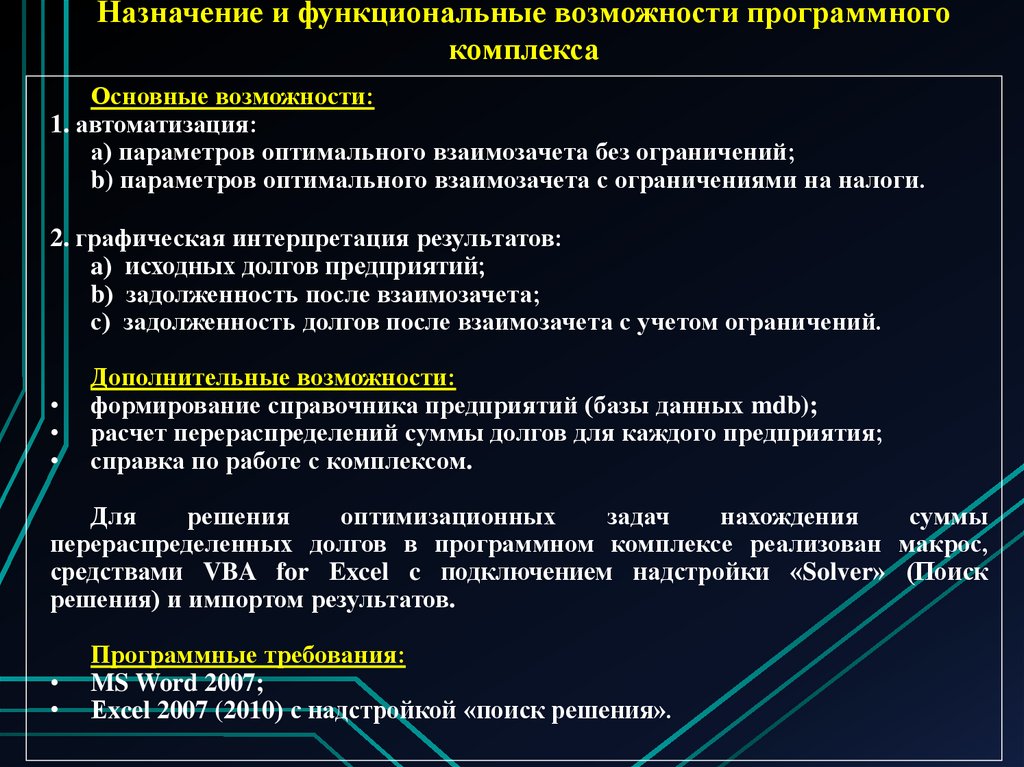

Назначение и функциональные возможности программногокомплекса

Основные возможности:

1. автоматизация:

а) параметров оптимального взаимозачета без ограничений;

b) параметров оптимального взаимозачета с ограничениями на налоги.

2. графическая интерпретация результатов:

a) исходных долгов предприятий;

b) задолженность после взаимозачета;

с) задолженность долгов после взаимозачета с учетом ограничений.

Дополнительные возможности:

формирование справочника предприятий (базы данных mdb);

расчет перераспределений суммы долгов для каждого предприятия;

справка по работе с комплексом.

Для

решения

оптимизационных

задач

нахождения

суммы

перераспределенных долгов в программном комплексе реализован макрос,

средствами VBA for Excel c подключением надстройки «Solver» (Поиск

решения) и импортом результатов.

Программные требования:

MS Word 2007;

Еxcel 2007 (2010) с надстройкой «поиск решения».

9.

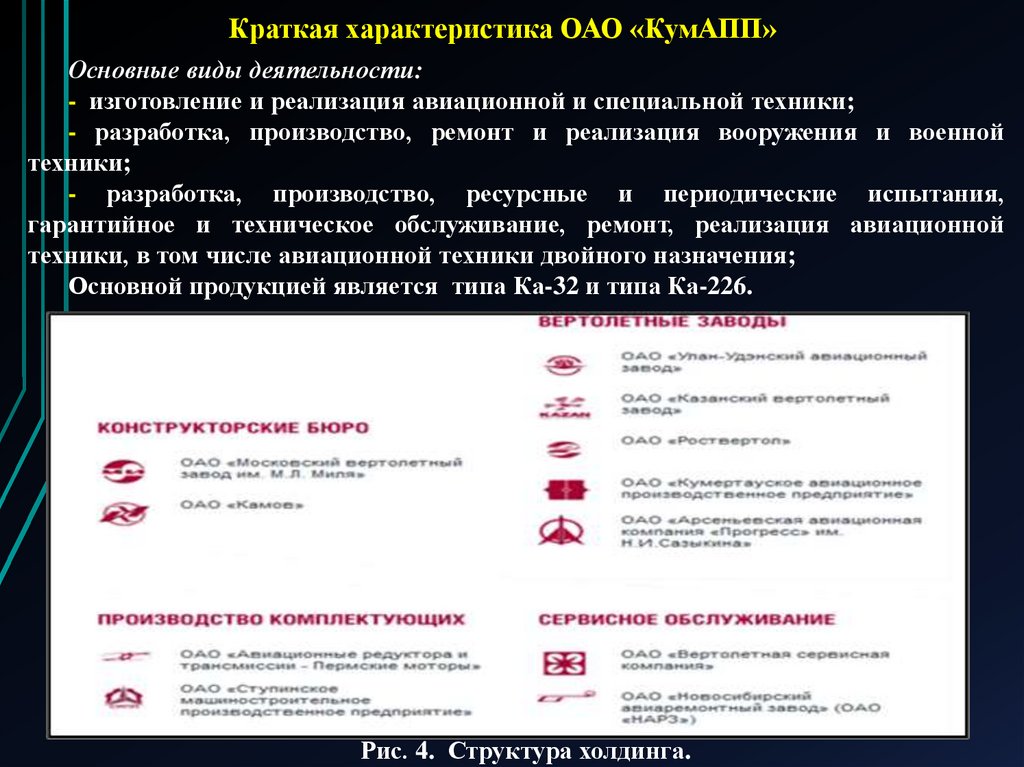

Краткая характеристика ОАО «КумАПП»Основные виды деятельности:

- изготовление и реализация авиационной и специальной техники;

- разработка, производство, ремонт и реализация вооружения и военной

техники;

- разработка, производство, ресурсные и периодические испытания,

гарантийное и техническое обслуживание, ремонт, реализация авиационной

техники, в том числе авиационной техники двойного назначения;

Основной продукцией является типа Ка-32 и типа Ка-226.

Рис. 4. Структура холдинга.

10.

,Анализ дебиторской и кредиторской задолженности

Дебиторская

задолженность

Кредиторская

задолженность

Должник

ОАО

ОАО

Наименование

№

2011

%

ОАО

№ Наименование

показателя

2011

показателя

«Кум

«Роствер

«Камов»

Кредитор

АПП»

-тол»

Дебиторская

1.

5 217 668

ОАО Кредиторская

2. задолженность

5

499

176

0

9080605 1354419

задолженность

«КумАПП»

Долгосрочная

1.1.

Долгосрочная задолженность

2.1. ОАО

(поставщики)

489373

0

5468

«Камов»

1.2.

Краткосрочная 5 217 668

2.2

Краткосрочная

5 499 176

ОАО

- покупатели и

1.2.1

2791771633

758

5,36

2.2.1 - поставщики

и подрядчики

1 723

704

«Роствертол

1222030

0

заказчики

» - авансы

2.2.2

- авансы полученные

3 546

465

1.2.2

4 289 026

82,2

выданные

ОАО «ВСК»

49288

268230

0

ОАО

2116818

17715191 8 1920

- прочие

2.2.3 «МВЗ»

- по

налогам

и сборам

1.2.3

648 884

12,4

дебиторы

ОАО

- перед внебюджетными

2.2.4

14 455

- величина

«Прогресс

22444

16596

1004038

фондами

резерва

2.2.5

- перед по

персоналом0

51 672

АКК»

1.2.4

0

сомнительным

3899953

28852255 1542363925

2.2.6Итого- долгам

прочие

кредиторы

688

Данные по задолженностям

предприятий ОАО «КумАПП».

Отклонения

2012

ОАО

%

«ВСК»

%

ОАО

2012

«МВЗ»

3 354 002

ОАО Отклонения

Темп

Темп

%

Прирост

«Прогресс роста,%

Итого

Прирост роста,

АКК»

%

- 1 863 666

-35,72

4

289

993

-1

209

183

-21,99

1327268 15746803 1725342

29234437

-

259

353934

3 354 002

4 289 993

452

706

31,35

0

544005

0,15

156 778

0,26

99624

849141

172

948 200 9873603945

61,82

1 92413,49

691

44,86

11,66

34257

576025

575

264,49

745 621 2 12381,86

0

107

- 1 863 666

- 35,72

- 1 209 183 -21,99

0

49,50

- 1 422 890-35,98

-40,12

- 1 543 405

57466

374984

13 6490

4,67

0,137536845 457 21129698

10,4

-492 106

- 75,84

21 816

0,50

472268

0

7 361

50,92

1614970

0,94

51 258

1,19

-414

-1103

-0,03

-1103

0 0,8

1971156

16607262

2,81

155

004

3,613112624316 56807175

0,20

11.

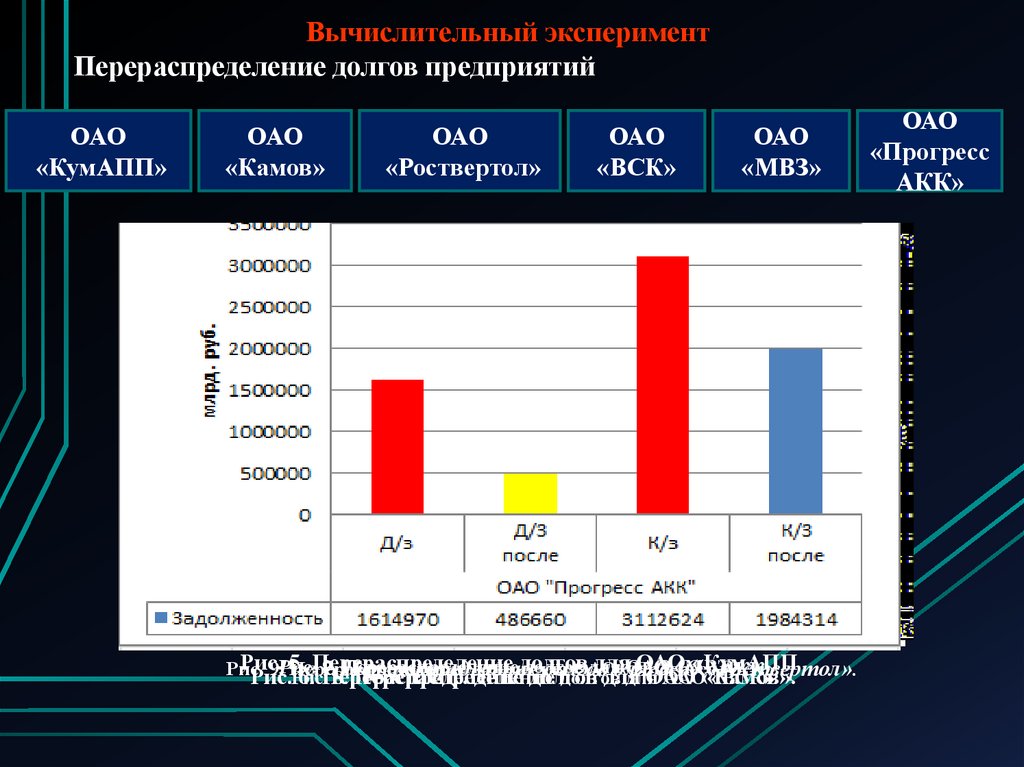

Вычислительный экспериментПерераспределение долгов предприятий

ОАО

«КумАПП»

ОАО

«Камов»

ОАО

«Роствертол»

ОАО

«ВСК»

ОАО

«МВЗ»

ОАО

«Прогресс

АКК»

Рис. 9. Перераспределение долгов для ОАО «МВЗ».

Рис.

5.

Перераспределение

долгов

для

ОАО

«КумАПП

Рис.

9. Перераспределение

долгов

для

ОАО

«МВЗ».

Рис.

9.Рис.7.

Перераспределение

долгов

для

ОАО

«Прогресс

АКК».

долгов

для

ОАО

«Роствертол».

Рис.

Рис.

6. Перераспределение

8.Перераспределение

Перераспределение

долгов

долгов

для

для

ОАО

ОАО«Камов».

«ВСК».

12.

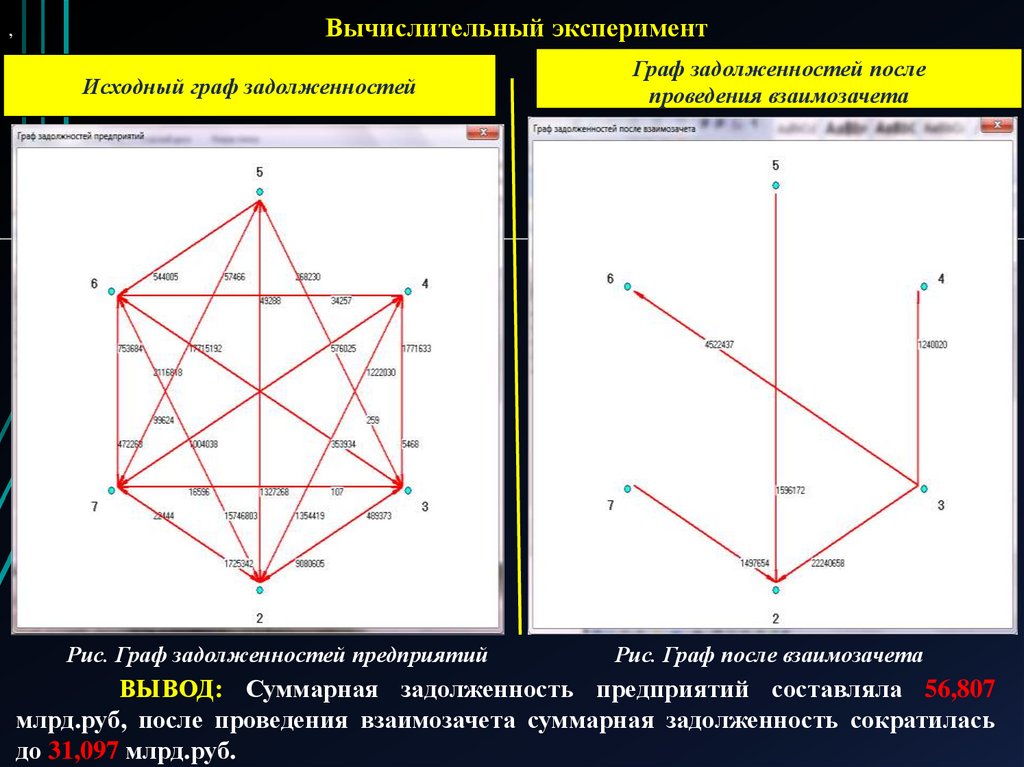

,Вычислительный эксперимент

Исходный граф задолженностей

Рис. Граф задолженностей предприятий

Граф задолженностей после

проведения взаимозачета

Рис. Граф после взаимозачета

ВЫВОД: Суммарная задолженность предприятий составляла 56,807

млрд.руб, после проведения взаимозачета суммарная задолженность сократилась

до 31,097 млрд.руб.

13.

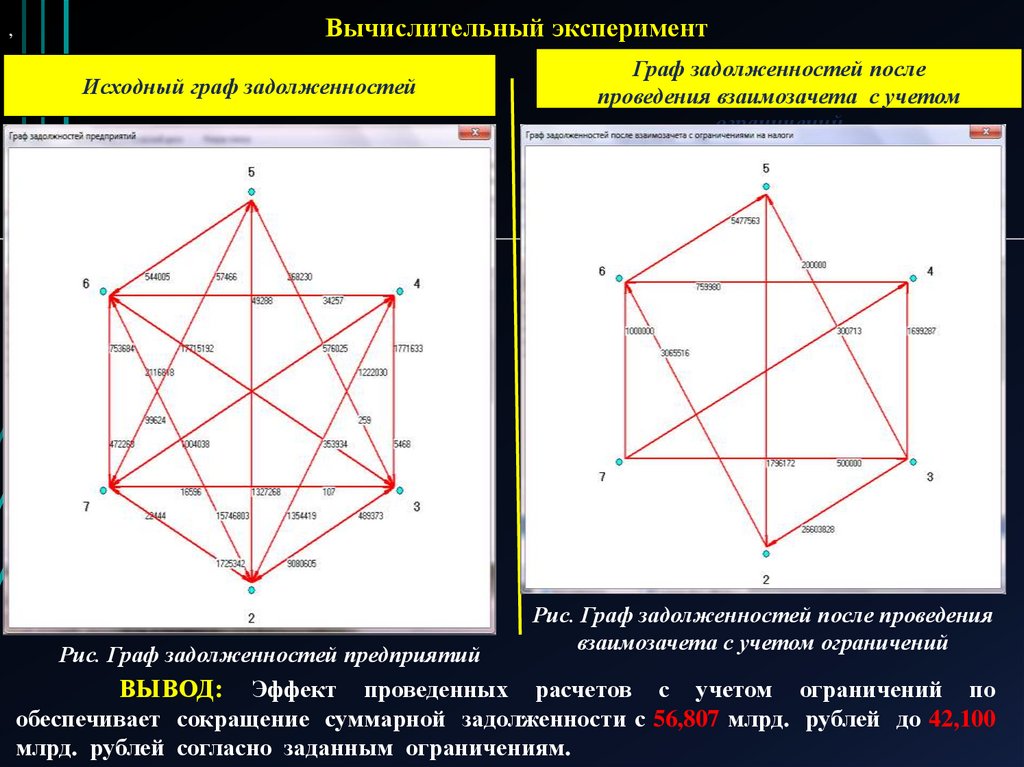

Вычислительный эксперимент,

Исходный граф задолженностей

Рис. Граф задолженностей предприятий

ВЫВОД:

Граф задолженностей после

проведения взаимозачета с учетом

ограничений

Рис. Граф задолженностей после проведения

взаимозачета с учетом ограничений

Эффект проведенных расчетов с учетом ограничений по

обеспечивает сокращение суммарной задолженности с 56,807 млрд. рублей до 42,100

млрд. рублей согласно заданным ограничениям.

14.

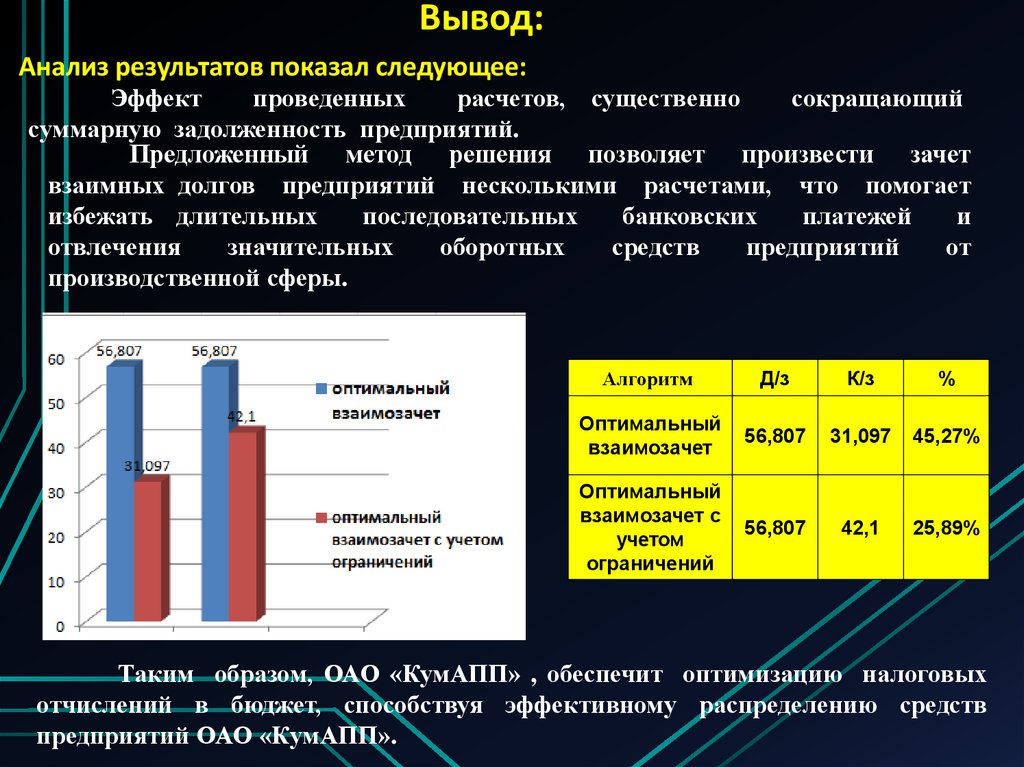

Вывод:Анализ результатов показал следующее:

Эффект

проведенных

расчетов, существенно

сокращающий

суммарную задолженность предприятий.

Предложенный метод решения позволяет произвести зачет

взаимных долгов предприятий несколькими расчетами, что помогает

избежать длительных

последовательных

банковских

платежей

и

отвлечения

значительных

оборотных

средств

предприятий

от

производственной сферы.

Алгоритм

Д/з

К/з

%

Оптимальный

взаимозачет

56,807

31,097

45,27%

Оптимальный

взаимозачет с

учетом

ограничений

56,807

42,1

25,89%

Таким образом, ОАО «КумАПП» , обеспечит оптимизацию налоговых

отчислений в бюджет, способствуя эффективному распределению средств

предприятий ОАО «КумАПП».

15.

Результаты и выводыЭффект проведенных расчетов по клиринговым схемам, существенно

сокращающий суммарную задолженность предприятий.

Суммарная задолженность предприятий составляла 56,807 млрд.руб,

после проведения взаимозачета суммарная задолженность сократилась до 31,097

млрд.руб.

Предложенный метод решения позволяет произвести зачет взаимных

долгов предприятий несколькими расчетами, что помогает избежать

длительных

последовательных

банковских

платежей

и

отвлечения

значительных оборотных средств предприятий от производственной сферы.

Эффект проведенных расчетов с учетом ограничений по клиринговым

схемам обеспечивает сокращение суммарной задолженности предприятий с

56,807 млрд. рублей до 42,100 млрд. рублей согласно заданным ограничениям

на погашение дебиторских задолженностей предприятий ОАО «КумАПП».

Таким образом, ОАО «КумАПП» в ходе своей профессиональной

деятельности обеспечивает оптимизацию налоговых отчислений в бюджет,

способствуя

эффективному

распределению

средств предприятий ОАО

«КумАПП».