Финансы

ФинансыПохожие презентации:

Издержки предприятия и его формы

1.

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ СВЕРДЛОВСКОЙ ОБЛАСТИ.

ЕКАТЕРИНБУРГСКИЙ ТЕХНИКУМ ОТРАСЛЕВЫХ ТЕХНОЛОГИЙ И СЕРВИСА.

(ЕТОТС)

ТЕМА:

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ И ЕГО ФОРМЫ.

Батина Ольга Викторовна.

2.

• Целью данной работы является рассмотрениеодной из актуальнейших проблем

деятельности предприятий – издержкам.

• Задачей работы является раскрытие понятия

издержек, их классификация и определение

значения издержек в деятельности

предприятия.

3.

Издержки предприятия - это выраженные в денежнойформе затраты, обусловленные расходованием

экономических ресурсов (сырья, материалов, труда,

основных средств, услуг, финансовых ресурсов) в

процессе производства и обращения продукции,

товаров.

4.

Издержки — это денежное выражение затратпроизводственных факторов, необходимых для

осуществления предприятием своей

производственной и реализационной

деятельности.

5.

Издержки производства представляютсобой:

• затраты на зарплату;

• Сырье;

материалы;

• амортизация средств труда и т.д.

6.

Дополнительные издержки:на упаковку;

сортировку;

транспортировку;

хранение товаров.

7.

Издержки могут быть внешними(выплаты,которые мы платим поставщикам трудовых

услуг, сырья, топлива, энергий, транспортных

услуг, не относящимся к владельцам данной

фирмы).

и внутренними (Издержки, связанные с

использованием собственного ресурса).

8.

альтернативные издержки:• выплата заработной платы рабочим;

• Инвесторам;

• оплата ресурсов.

9.

Явные издержки – это альтернативныеиздержки, принимающие форму прямых

(денежных) платежей за факторы производства.

Это такие как: выплата заработной платы,

процентов банку, гонорары менеджерам, оплата

поставщикам финансовых и других услуг,

оплата транспортных расходов и многое другое.

10.

• явные издержки:1. прямые издержки непосредственно связаны с объемом

выпускаемой продукции и изменяются при расширении или

сокращении производства. К таким издержкам относятся

расходы на найм рабочей силы и закупку сырья, оплату

электрической и тепловой энергии и т.д.

1. косвенные издержки не меняются в зависимости от объема

производства. Косвенные издержки составляют накладные

расходы, арендные платежи, оплату труда предпринимателя,

отчисления на страхование и др.

Неявные издержки могут быть представлены как:

1.

денежные платежи, которые могла бы получить фирма при

более выгодном использовании принадлежащих ей ресурсов;

сюда относятся и «издержки упущенных возможностей »

(недополученная прибыль).

2.

нормальная прибыль как минимальное вознаграждение

предпринимателю, удерживающее его в выбранной отрасли

деятельности.

11.

Краткосрочный период — это период временислишком короткий, чтобы предприятие смогло

изменить свои производственные мощности, но

достаточно продолжительный для изменения

степени интенсивности использования этих

фиксированных мощностей.

Долговременный период — это период

времени достаточно продолжительный, чтобы

изменить количества всех занятых ресурсов,

включая и производственные мощности.

12.

предельными издержками понимается средняявеличина из-держек прироста или издержек

сокращения на единицу продукции, возникших как

следствие изменения объемов производства и

реализации более чем на 1 единицу.

13.

Постоянные издержки:• оплата обязательств по облигационным

займам;

• рентные платежи, часть отчислений на

амортизацию зданий;

• оборудования, страховые взносы;

• жалованье высшему управленческому

персоналу.

14.

Переменные издержки:• Затраты на сырье;

• Топливо;

• Энергию;

• Транспортные услуги;

• Большую часть трудовых ресурсов.

15.

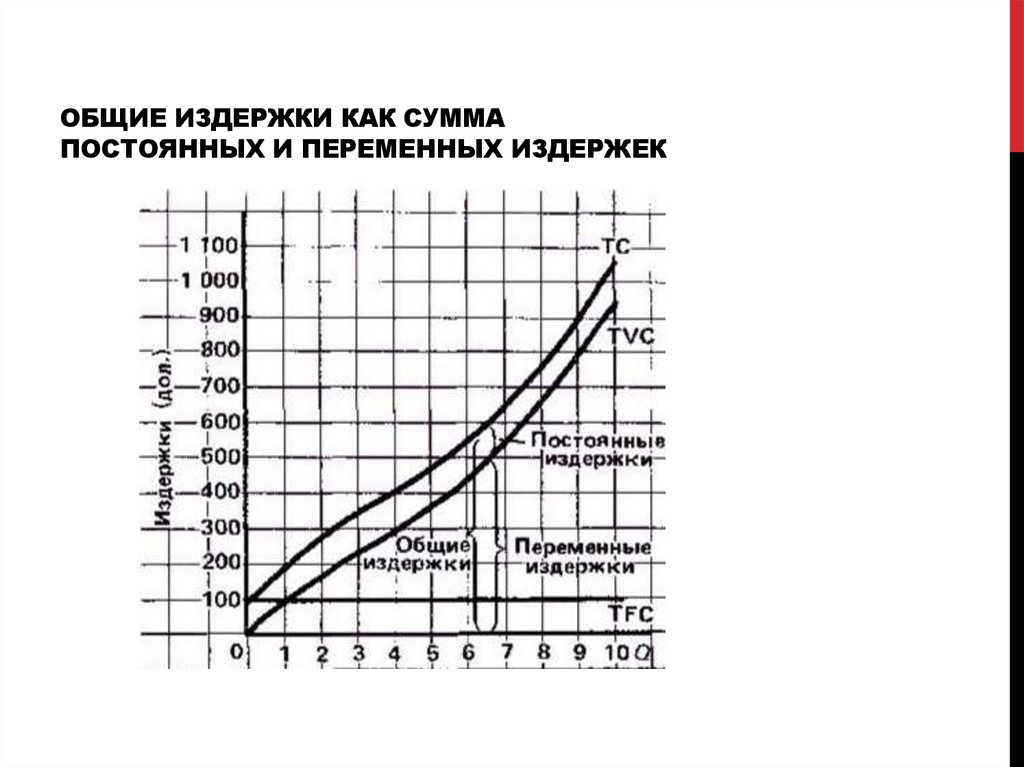

ОБЩИЕ ИЗДЕРЖКИ КАК СУММАПОСТОЯННЫХ И ПЕРЕМЕННЫХ ИЗДЕРЖЕК

16.

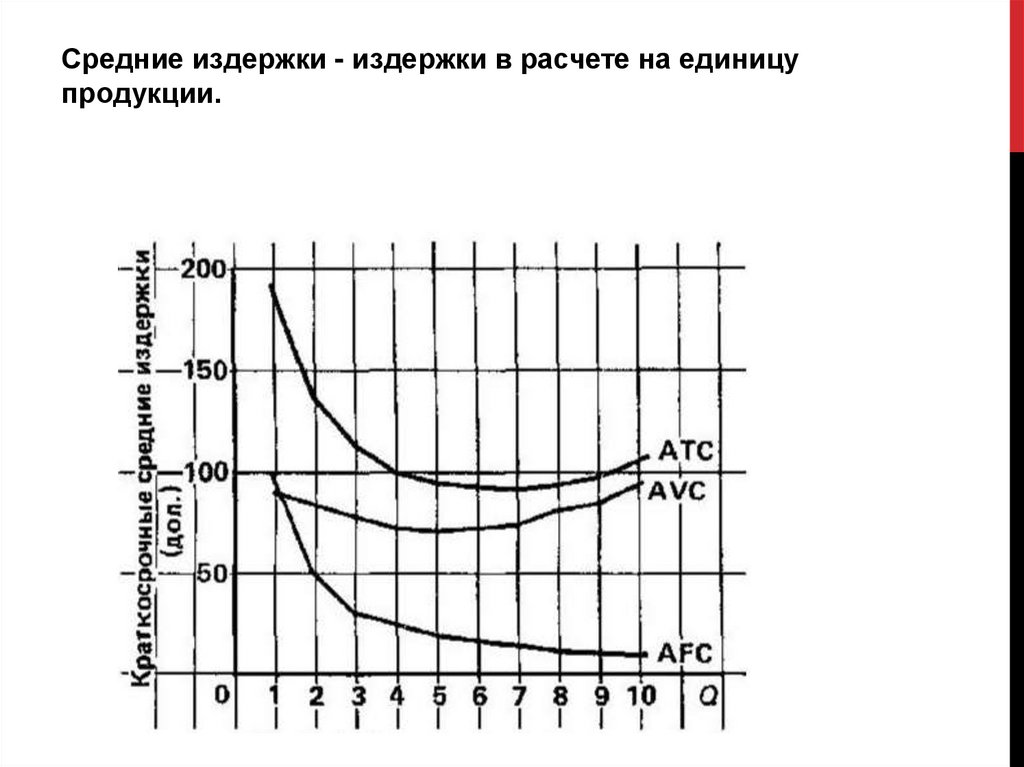

Средние издержки - издержки в расчете на единицупродукции.

17.

В себестоимость продукций включаются:• затраты на подготовку и освоение производства;

• затраты, непосредственно, связанные с производством продукции,

обусловленные технологией и организацией производства;

• затраты на оплату труда;

затраты, связанные с использованием природного сырья;

затраты некапитального характера, связанные с

совершенствованием технологий и организацией производства, а так

же с улучшением качества продукции;

затраты по обслуживанию производственного процесса (текущий,

средний и капитальный ремонт);

расходы, связанные с управлением производством;

• затраты, связанные с подготовкой и переподготовкой кадров;

• отчисления на государственное социальное страхование и

пенсионное обеспечение и др.

18.

Факторы – это технико-экономические условия, под влияниемкоторых изменяются издержки

Источники – это затраты за счет экономии которых могут быть

снижены издержки производства, такие как :

снижение расходов сырья, материалов, топлива и энергии на

единицу продукции;

уменьшение размера амортизационных отчислений, приходящихся

на единицу продукции;

снижение расхода заработной платы на единицу продукции;

сокращение административно-управленческих расходов;

ликвидация непроизводительных расходов и потерь

19.

ЗАКЛЮЧЕНИЕВ современных условиях значительно возросла роль

издержек производства, поскольку непосредственно от них

зависит размер прибыли и Целью любой

предпринимательской деятельности является снижение

издержек производства, что во многом определяет

конкурентоспособность предприятия и устойчивость его

финансового состояния.