(доля респондентов, %)")

")

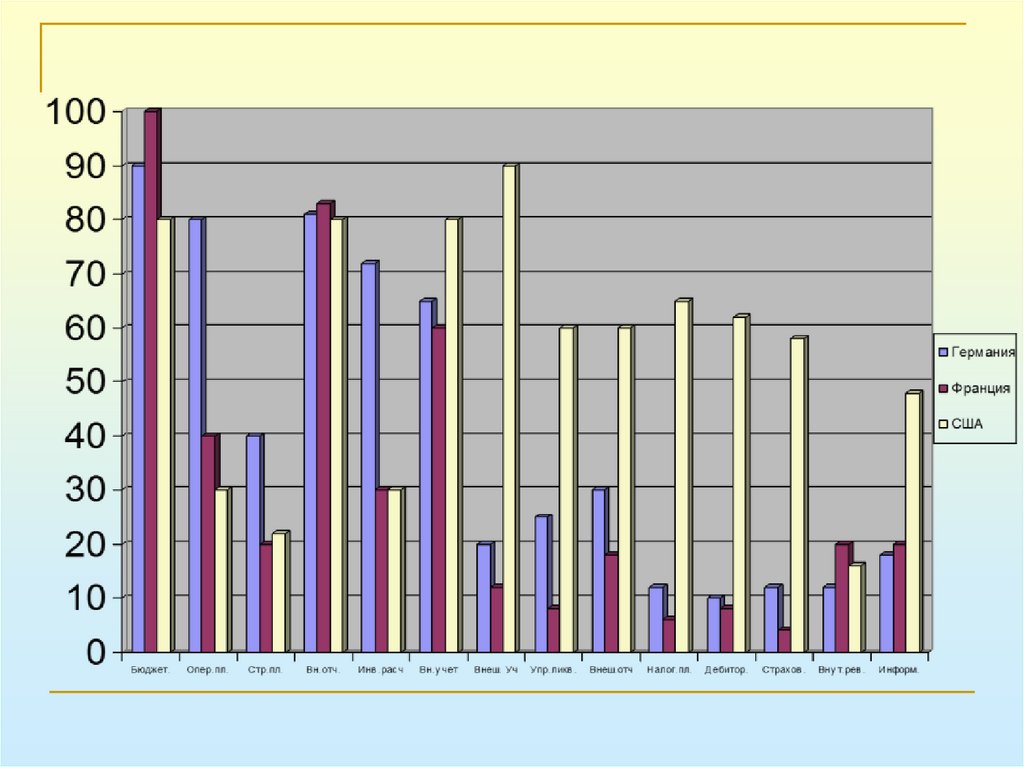

•Неоправданное стремление к всеохватности в сфере")

")

")

")

")

")

")

")

")

– висловлення філософії організації й сенсу її існування")

")

")

")

")

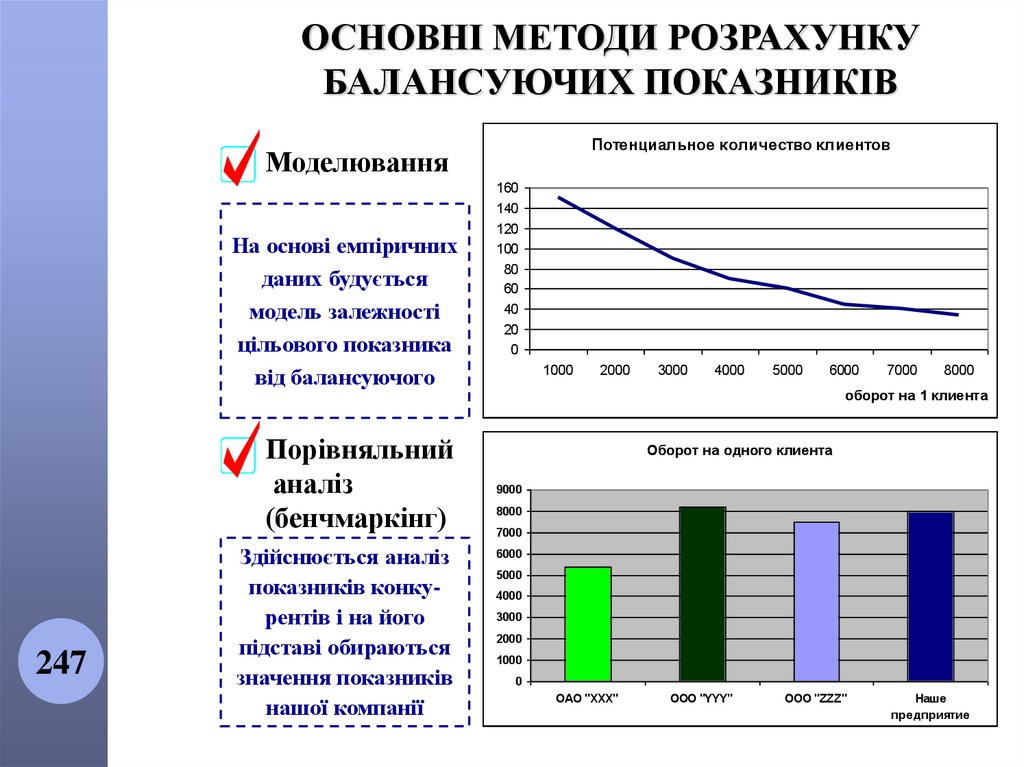

Р. Лінч (Richard L. Lynch), К. Кросс (Kelvin F. Cross) и МакНейр (McNair)")

Елія Голдратт")

Менеджмент

МенеджментПохожие презентации:

")

")

Основи контролінгу. Тема 1

1. Тема 1. Основи контролінгу

к.е.н., проф. Бабяк Н.Д.2. Трактування цілей та сутності контролінгу різними економічними школами

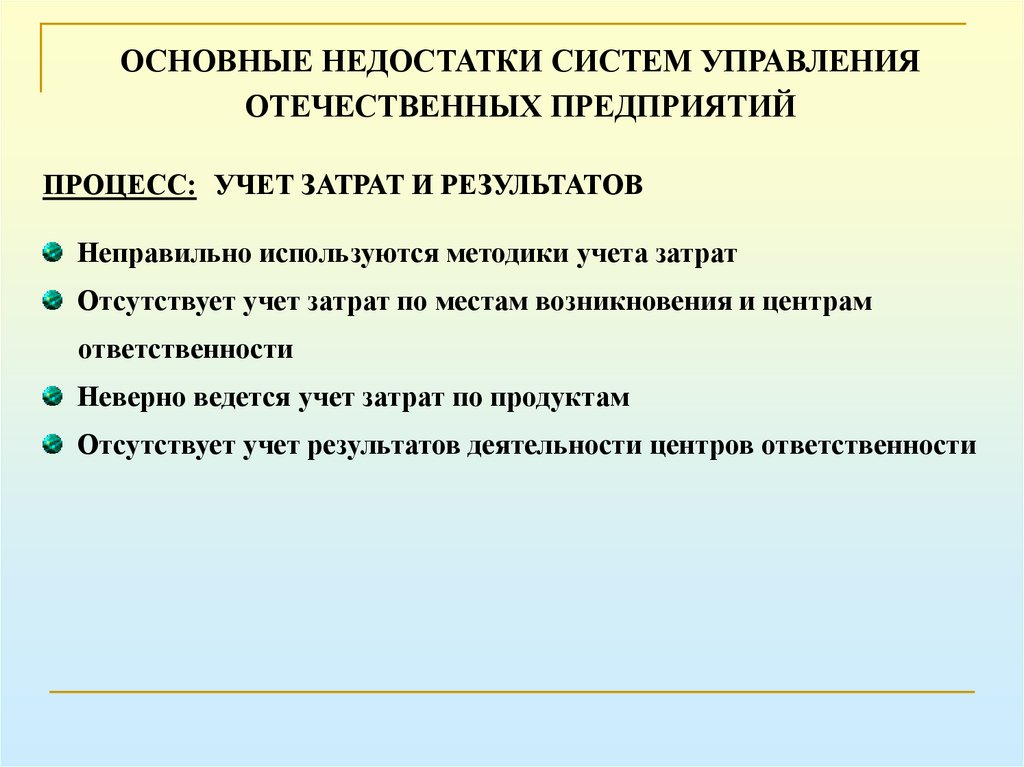

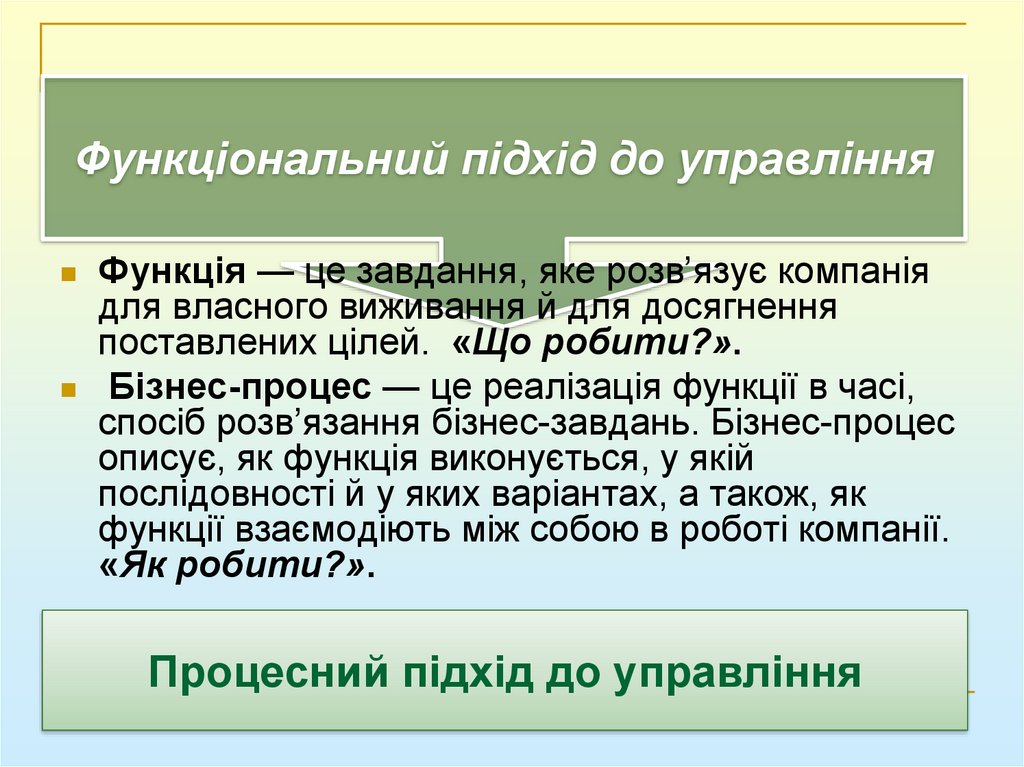

комплекс функцій, спрямованих на інформаційну підтримкуменеджменту підприємства різними авторами позначається як

"контролінг (сontrolling)", "управлінський облік (managerial accounting)"

або "управлінський контроль (management control)“

Німецька економічна школа (Й. Вебер, Г. Кюппер, Д.

Хан, П. Хорват, К. Штайнле та інші) під поняттям

"контролінг" здебільшого розуміють систему

координації планування та контролю або

інформаційної підтримки менеджменту.

Американська школа контролінгу (Р. Ентоні, Р.

Хілтон, Р. Каплан, Ч. Хорнгрен, Д.Янг) інформаційне

забезпечення менеджменту, планування та контроль

є компетенцією управлінського обліку.

3. Основні теоретичні концепції контролінгу

1. Контролінг, зорієнтований на функцію контролю (Е. Еткінсон, Р. Каплан, Р.Хілтон)

“фінансовий контролінг – це контролююча система, що забезпечує

концентрацію контрольних процедур на найбільш пріоритетних напрямках

фінансової діяльності підприємства” – Бланк І.А.

2. Контролінг як інформаційна функція (Т. Райхманн, Ч. Хорнгрен, Р. Ентоні) система контролінгу має бути зорієнтована перш за все на інформаційну

підтримку процесу планування та контролю.

“контролінг – це система інформаційного забезпечення управлінських рішень

на основі планування, контролю, аналізу та розробки альтернативних заходів

з управління виробничо-господарськими процесами на підприємстві” - К.

Серфінг.

3. Контролінг як функція координації. Найбільш поширеною є концепція

контролінгу, згідно з якою пріоритет надається функції координації різних

підсистем управління, зокрема планування, аналізу, обліку, контролю та

інформаційного забезпечення (Й. Вебер, Г. Кюппер, П. Хорват). Так, Kюппер

вбачає сутність контролінгу в „координації системи управління”. Виконуючи

функцiю координації, контролiнг сприяє узгодженню стратегічних та

оперативних цілей.

4. Багатозначимість терміну «контролінг»

контролінг – філософія (постулати, імперативи,регулятиви) мислення й поведінки керівників й підлеглих;

контролінг - функціональна система (підсистема), яка

забезпечує інформаційну, організаційну й методичну

підтримку процесів управління підприємством (контролінг

- технологія управління);

контролінг - відокремлений структурний підрозділ

підприємства, який реалізує функції й задачі контролінгу

на підприємстві;

контролінг – навчальна дисципліна, яка формує знання й

вміння з реалізації функцій і задач контролінгу на

підприємстві в рамках різних парадигм економіки й

концепцій контролінгу;

контролінг – наукова дисципліна, яка має свій предмет,

об’єкт й методи вивчення

5. Згідно Канту науки слід класифікувати за предметом

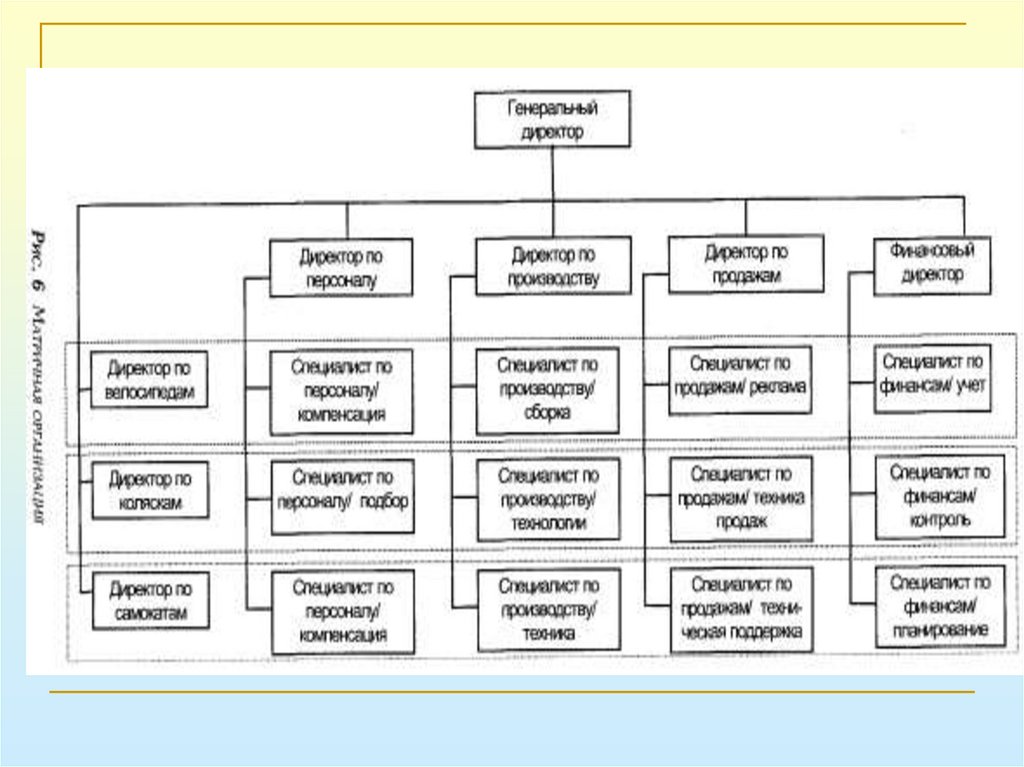

Предметом обліку як наукової дисципліни єреєстрація й контроль в натуральному і вартісному

вираженні фактів, товарних й грошових потоків,

пов’язаних з виробничо-господарською діяльністю

підприємства.

Предметом управління як науки є система знань про

закономірності забезпечення найкращого досягнення

поставленої мети в умовах мінливого середовища.

Предметом контролінгу як наукової дисципліни є

вимірювання ресурсів, процесів й результатів

виробничо- господарської діяльності для прийняття

управлінських рішень

(за проф.С.Г.Фалько).

6. Наукова проблематика контролінгу

Контролінг передбачає розробку теорії, методів йінструментів вимірювання в різних площинах:

ресурси: матеріали, труд, основні засоби, енергія,

фінанси тощо;

функціональні області й процеси: НДВКР,

виробництво, закупівлі, збут, управління

персоналом і т.п.

елементи управління: облік, планування,

контроль, аналіз

7. Контролінг –технологія управління

Хто відповідає на підприємстві за реалізацію функціїуправління?

Чи повинен керівник займатися функцією управління?

Латентна мета тейлоризму – відібрати у робітника

функції по прийняттю рішення відносно вибору

інструмента,обладнання, методу роботи й оцінки праці

Латентна мета контролінгу як технології управління –

відібрати у керівника функцію по вибору методів й

інструментів управління, знищити суб’єктивізм в

управлінні

8. Еволюція концепцій в практиці контролінгу

1. Реєстраційна концепція (виникла на початку 20-го сторіччя йактивно розвивалася до 30-х років).

2. Обліково-аналітична концепція (її виникнення в значній мірі

пов’язане з економічною кризою 30-х років).

3. Концепція внутрішньофірмової інтеграції (формувалася у 70-ті

роки одночасно з розвитком інтегрованих автоматизованих

систем планування виробництва, розвиток бюджетування).

4. Координаційно-навігаційна концепція (почала своє активне

становлення наприкінці 80-х на початку 90-х років, KPI).

5. Концепція стратегічної навігації (лише формується і широкого

застосування не отримала) - постановка й вирішення задач

інформаційно-аналітичної підтримки стратегічного менеджменту

6. Концепція контролінгу, спрямована на оптимізацію інтересів

зацікавлених осіб в рамках концепції Corporate Governance

(перебуває в стадії становлення)

9.

ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІЕТАП 1

ЕТАП 2

Ліквідність,

Майно

ЕТАП 3

Потенціал

Прибуток

7

6

ЕТАП 4

Місія і бачення

компанії

Стратегічний контролінг

Інтегрований

оперативний контролінг

5

4

3

2

1

Бухгалтерія

Планування

Облік витрат

Бюджетування

Corporate Governance

10. ЕВОЛЮЦІЯ РОЗУМІННЯ КОНТРОЛІНГУ В ПОСТРАДЯНСЬКОМУ ПРОСТОРІ

1991 – 1995 рр. – Облік витрат1996 – 1997 рр. – Облік витрат і результатів

1998 – 1999 рр. – бюджетування й управління

витратами в розрізі продукта,

клієнта тощо

2000 – ц.ч. рр. – постачальник та інтерпретатор

інформації, координатор оперативної діяльності

11. Проблеми впровадження контролінгу в Україні обумовлені

нерозуміннямсутності й ролі

контролінгу

нерозумінням

поведінки й психології

взаємовідносин керівників й

контролерів

Добре розуміння

керівниками того, чим для них

обернеться реальне впровадження

системи контролінгу

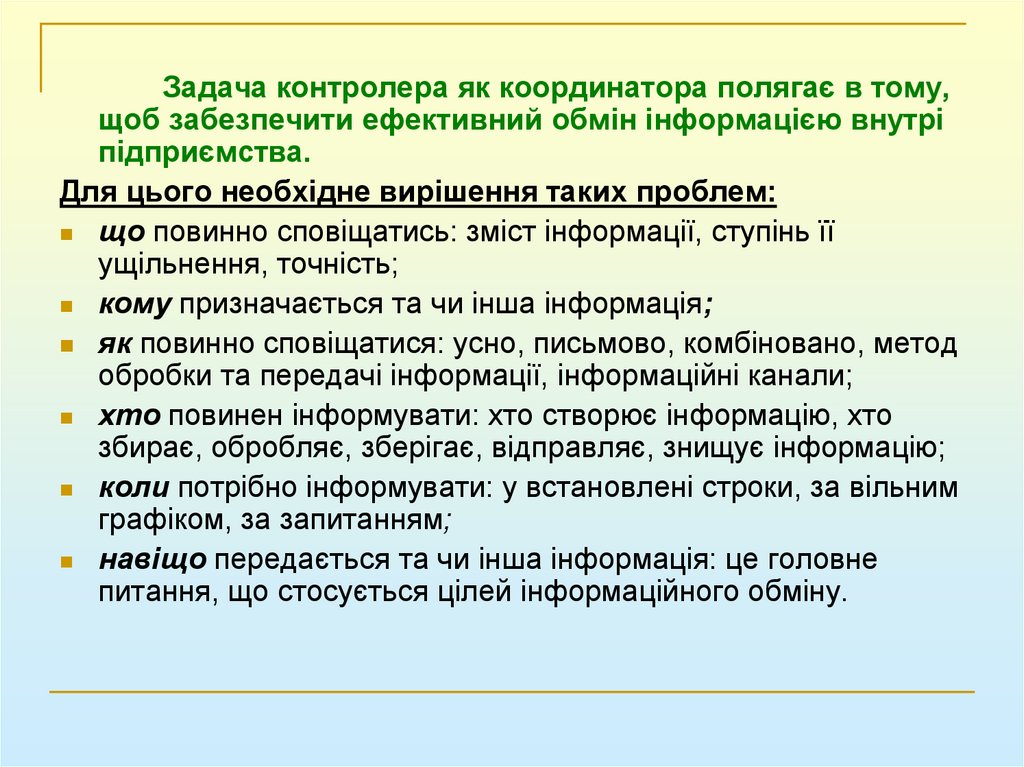

12. Піраміда контролінгу

ПомилкаРішення

Менеджер і контролер

Звітність і аналітична інформація для підготовки й прийняття управлінських

рішень

Бажано

Планування й бюджетування. Вимірювання, аналіз й оцінка відхилень

Розрахунок витрат за

Розрахунок витрат по

Розрахунок витрат за місцями

видами

виникнення (Центрами відповідальності) продуктах, клієнтах, регіонах

Основні бізнес-процеси

Маркетинг

Фінансування

Постачання

Виробництво

Збут

Організація роботи і процесів у функціональних підрозділах підприємства

(Наукова організація праці й виробництва)

Формування інновативної культури: нові послуги, нові методи роботи, нові системи

мотивації співробітників і т.і.

Філософія й методологія управління з орієнтацією на довготривале існування й розвиток

підприємства

Базові компоненти контролінгу в ієрархії їх впливу

на ефективність діяльності підприємства

13. Функціональні сфери контролінгу

1. Контролінг зовнішнього середовищаОрієнтація управлінського процесу на уникнення

ризиків, пов’язаних із зовнішнім середовищем у

довгостроковій та короткостроковій перспективах

2. Контролінг маркетингу і збуту

Інформаційна підтримка менеджменту із

задоволення потреб клієнтів

3. Контролінг забезпеченості ресурсами

Контроль за економічністю витрат при забезпеченні

матеріалами, поточна оцінка закупок та формування

орієнтованої на ринок системи матеріального

забезпечення

14. Функціональні сфери контролінгу

4. Контролінг виробництваУправління виробничими витратами

5. Контролінг логістики

Поточний контроль за економічністю процесів

складування й транспортування матеріальних ресурсів

6. Контролінг фінансів

Забезпечення рентабельності та підтримання ліквідності

підприємства

7. Контролінг персоналу

Розробка та впровадження інструментів для забезпечення

стратегічного та оперативного потенціалу підтримки

необхідної продуктивності праці на підприємстві

15. Функціональні сфери контролінгу

8. Контролінг інвестиційДосягнення цілей підприємства у сфері інвестиційної

діяльності

9. Контролінг інноваційних процесів

Інформаційно-аналітична та методична підтримка

процесів планування, обліку, контролю й аналізу

параметрів проекту, а також консультування

керівництва при розробленні рішень відносно

подальшої реалізації фаз проекту

16.

“Контролінг є підсистемоюфінансового управління і

забезпечує керівництво

підприємства інформацією для

прийняття переважно

фінансових рішень”

(проф.О.О. Терещенко)

17. Трактування основних системоутворюючих дефініцій у корпоративних фінансах

ПоняттяІнтерпретація у вузькому розумінні

Інтерпретація у широкому розумінні

Фінансовий

менеджмент

Управління

ліквідністю,

касоворозрахунковим обслуговуванням та

фінансуванням (казначей)

Процес управління формуванням, розподілом та

використанням

фінансових

ресурсів

підприємства та оптимізації обороту його

грошових коштів, у тому числі управління

прибутком, оборотними та необоротними

активами, ризик менеджмент.

Фінансова

діяльність

Діяльність, яка призводить до змін розміру і

складу власного та позикового капіталу

підприємства

(фінансування

підприємства).

Комплекс

функціональних

завдань,

здійснюваних фінансовими службами

підприємства,

пов’язаних

із

фінансуванням, інвестиційною діяльністю

та фінансово-аналітичним і розрахунковим

забезпеченням операційної діяльності.

Фінансові ризики

Ризики,

пов’язані

з

фінансуванням

підприємства, формуванням структури

капіталу та вартості його залучення

Ризики виникнення збитків у процесі

розрахунків та фінансування, у тому числі:

ризики

невиконання

контрагентом

страхувальника

своїх

фінансових

зобов’язань; недотримання контрагентом

строків встановлення та налагодження

машин, устаткування; ризики втрат

прибутку внаслідок перерв у виробництві;

ризики структури капіталу і.т.п.

Бюджетування

Процес

фінансового

підприємстві

Процес складання бюджетів усіх типів

(фінансових, інвестиційних, операційних)

та контролю за їх виконанням.

планування

на

18. Фінансовий контролінг у вузькому розумінні

Система координації та інформаційноїпідтримки фінансового планування, обліку,

аналізу, оперативного фінансового

контролю та забезпечення ліквідності

19. Фінансовий контролінг у широкому розумінні

Система інформаційної та координаційноїпідтримки управлінських рішень, що передбачає

використання методів та процедур з

бюджетування, стратегічного планування,

управлінського обліку, фінансової діагностики,

інвестор-рілейшнз, управління ризиками та

внутрішнього контролю, які в сукупності

зорієнтовані на оптимізацію фінансових рішень,

підвищення результативності діяльності та

збільшення вартості компанії

20. Підсистеми фінансового контролінгу

Контролінг фінансівОперативний

фінансовий

контролінг

Контролінг

логістичних систем

Контролінг витрат

Фінансовий

контролінг

Контролінг ризиків

Стратегічний

фінансовий

контролінг

Контролінг поведінки

Інвестиційний контролінг

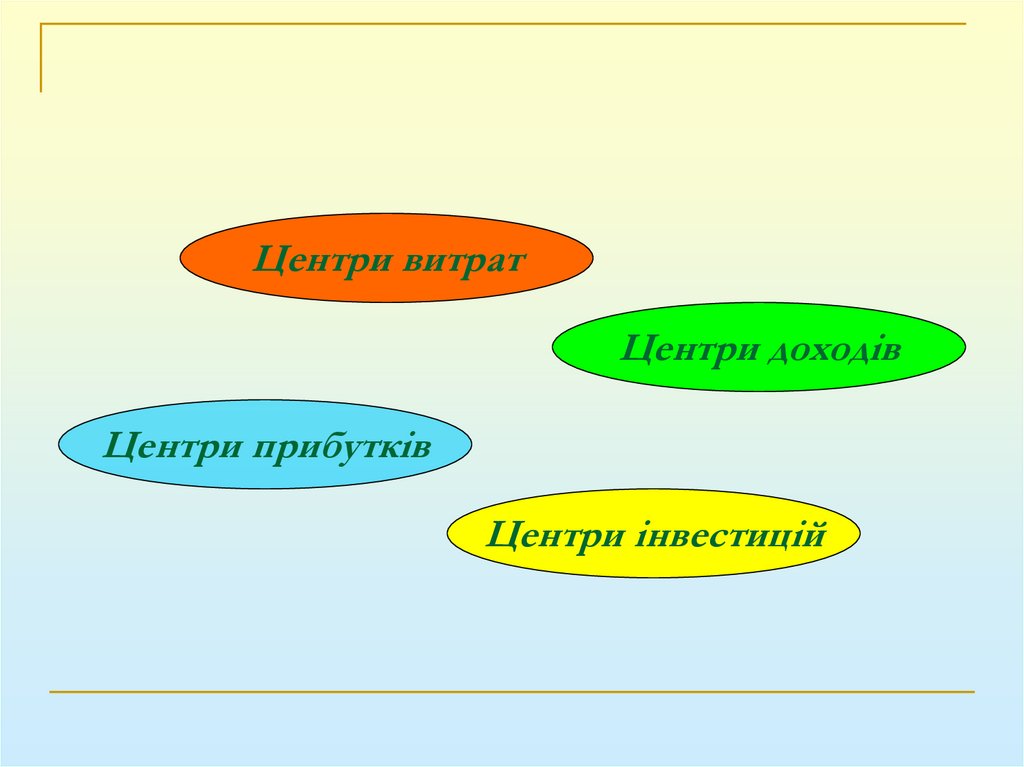

21. Об’єкти та інструменти окремих підсистем фінансового контролінгу

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

Підсистема

фінансового

контролінгу

Контролінг витрат

Об’єкт

Витрати

(витрати,

розподілені за центрами

відповідальності,

за

місцями виникнення, за

носіями, за продуктами)

Інструменти

облік за центрами витрат;

розподіл витрат за об’єктами;

стандарт-кост (нормативний облік);

директ-костинг,

таргет-костинг,

кайзен-костинг;

калькулювання

на

основі

діяльності;

диференційний аналіз витрат;

CVP-аналіз

і

маржинальний

аналіз;

аналіз чутливості;

методи економіко-математичного

моделювання витрат;

аналіз і калькуляція життєвого

циклу продукту;

бенчмаркінг;

функціонально-вартісний аналіз;

бюджетування витрат

22. Об’єкти та інструменти окремих підсистем фінансового контролінгу

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

Підсистема

фінансового

контролінгу

Об’єкт

Контролінг фінансів Фінансові ресурси.

Ліквідність.

Рентабельність.

Вартість

Інструменти

EVA, методи оперативної та

стратегічної

фінансової

діагностики;

планування з використанням

BSC;

аналіз відхилень;

бюджетування на основі

діяльності;

бюджетування з нуля;

цільове бюджетування;

гнучке планування, ковзне

бюджетування;

СF-аналіз;

економетричні методи

23. Об’єкти та інструменти окремих підсистем фінансового контролінгу

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

Підсистема

фінансового

контролінгу

Контролінг ризиків

Об’єкт

Фінансові та операційні

ризики діяльності

Інструменти

Інвестиційний

контролінг

Інвестиційні проекти

SWOT-аналіз;

аналіз сценаріїв;

бенчмаркінг;

метод аналогій;

метод Монте-Карло;

аналіз сценаріїв;

експертний метод

статичні та динамічні методи

інвестиційних розрахунків;

дискримінантний аналіз;

аналіз

життєвого

циклу

продукту;

аналіз відхилень;

сценарії

та

математичні

моделі;

таргет-костинґ

24. Об’єкти та інструменти окремих підсистем фінансового контролінгу

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

Підсистема

фінансового

контролінгу

Контролінг

логістичних систем

Об’єкт

Інформаційні та фінансові

потоки, що супроводжують

рух матеріальних потоків

підприємства

Інструменти

Контролінг

поведінки

Персонал.

Система

матеріального стимулювання

персоналу.

Ефективність

персоналу,

підрозділів

EQQ-model;

АВС-метод (процесний);

аналіз ланцюжка вартості;

оцінювання і всебічний контроль

якості (TQM);

система постійного вдосконалення

(кайзен);

ABC, XYZ-аналіз;

аналіз

оптимального

розміру

замовлень (EOQ);

планування

завантаження

потужностей;

аналіз вузьких місць

управління

за

центрами

відповідальності;

показники оцінки ефективності

діяльності;

системи мотивації

25. Класичні функції й задачі контролерів

Розробка регламентів, методик, й інформаційноаналітична підтримка процесів планування йбюджетування

Реалізація процедур розробки, координації й інтеграції

планів та бюджетів

Побудова системи управління витратами та її

інформаційно-методична підтримка

Розробка методик і алгоритмів контролю за реалізацією

планів і бюджетів з точки зору досягнення поставлених

цілей

Розробка методик і реалізація процедур вимірювання,

оцінки й аналізу відхилень

26. Класичні функції й задачі контролерів

Формування вимог до системи інформаційногоменеджменту й розробка «панелі» планово-звітних

показників для керівників по рівням управління й

власників

Консультації вищого керівництва й координація робіт по

складанню стратегічного плану

Розробка методик і інструментів стратегічного

планування, контролю, обліку й аналізу

Надання звітності з коментарями для керівництва

Здійснення інвестиційних розрахунків

Ведення самостійних баз даних по зовнішніх та

внутрішніх параметрах з метою конструктивного

оппонування керівникам підрозділів

Складання підсумкових звітів для керівництва і власників

27.

СЛУЖБА КОНТРОЛІНГУне заміняє керівництво й менеджерів у процесі планування, не веде

облік витрат замість інших підрозділів й не накопичує

контрольно-аналітичну інформацію для власних потреб, а

здійснює методичну, організаційну, координаційну й

консультаційну підтримку процесів планування, обліку,

контролю й аналізу з метою забезпечення керівників усіх рівнів

управління необхідною інформацією для ефективного управління

підприємством в цілому, напрямками діяльності й структурними

підрозділами

28.

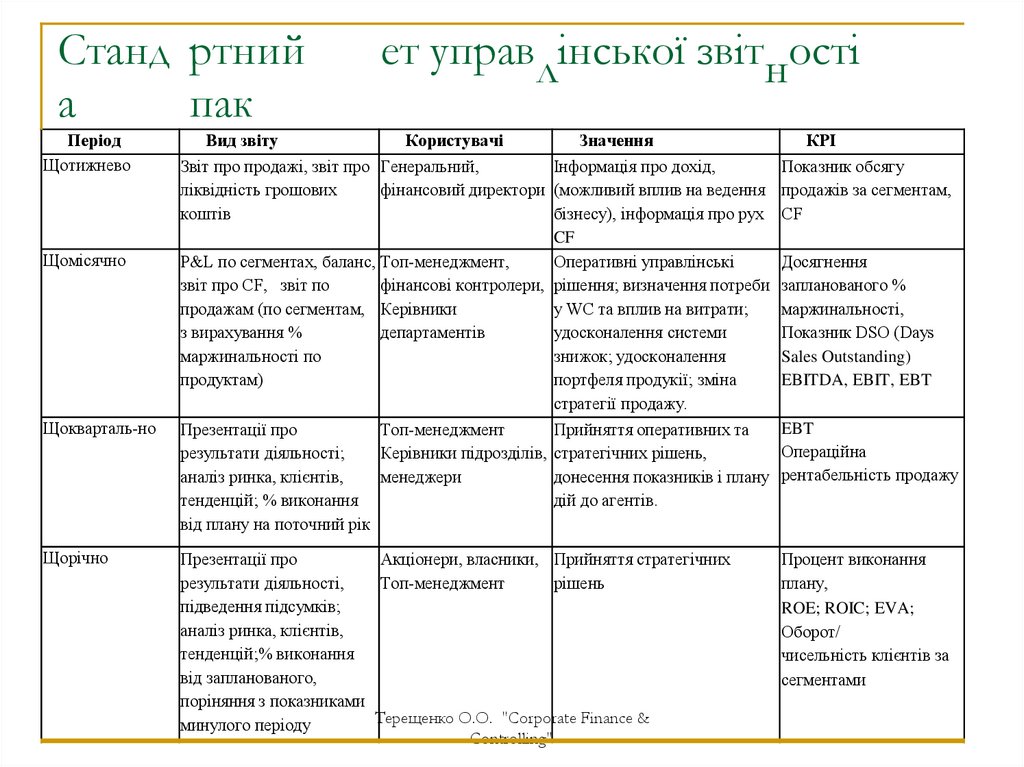

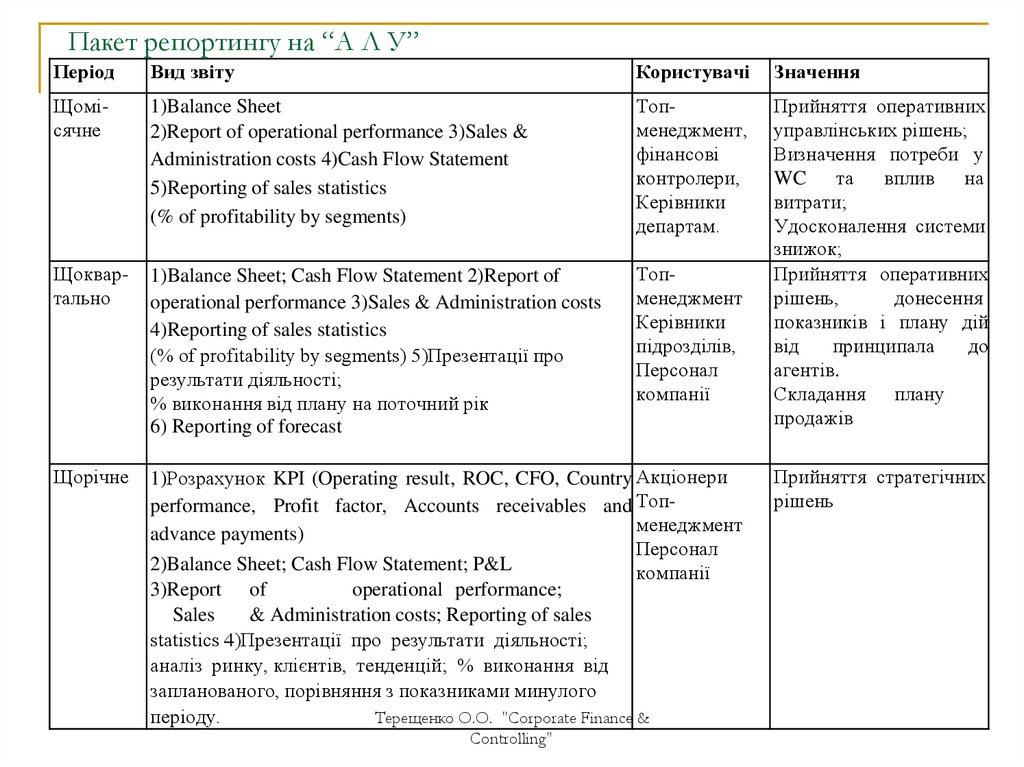

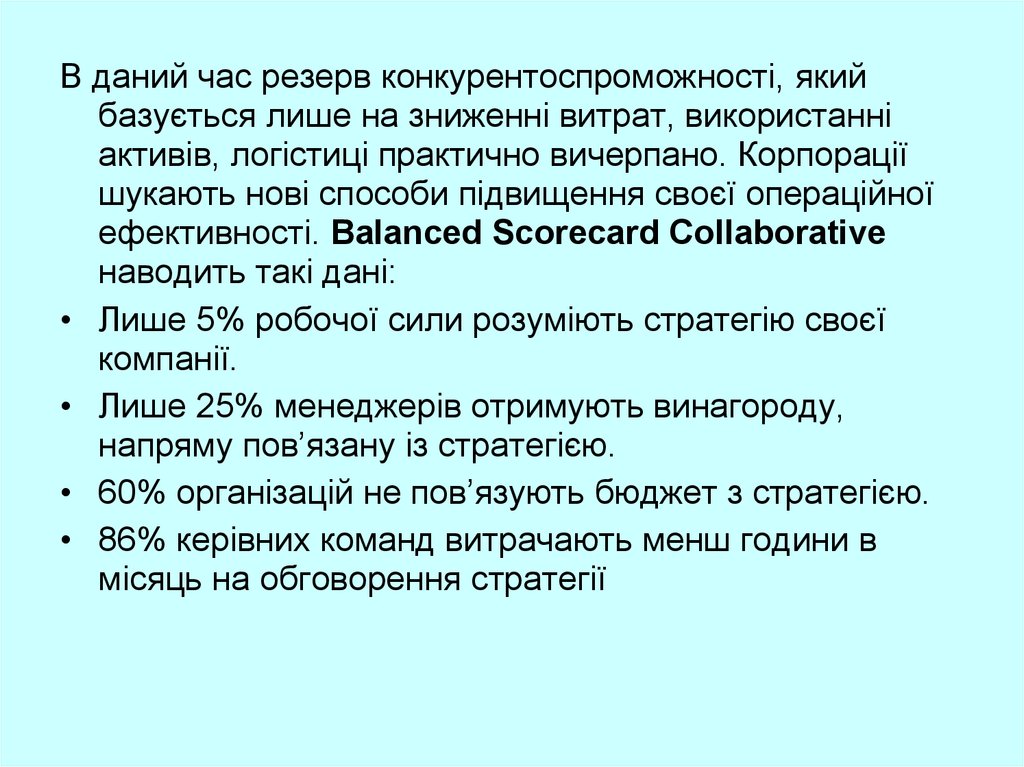

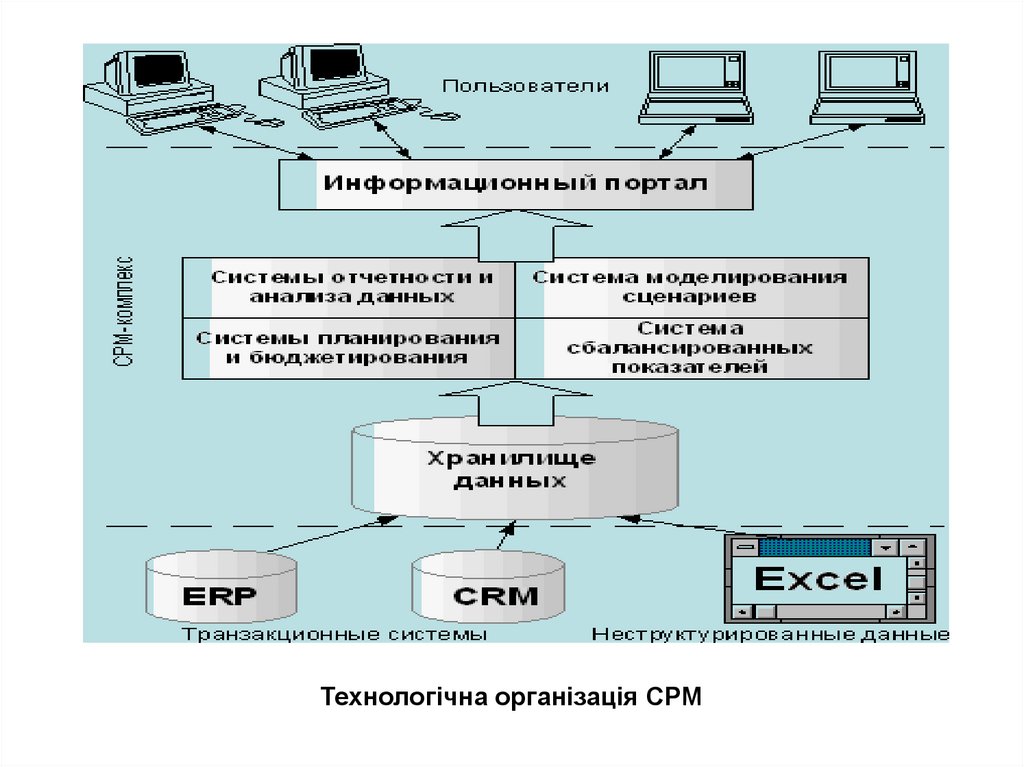

ФУНКЦІЇ ФІНАНСОВОГО КОНТРОЛІНГУ29. Ранжування задач контролерів Західної Європи (Дані станом на 2018 рік) (доля респондентов, %)

РангПоказники

Організація і ведення справ по плануванню і бюджетуванню

1 (64)

Сприяння процесу стратегічного планування

2 (59)

Побудова (розвиток) системи контролінгу

3 (50)

Поточна внутрішня звітність

4 (46)

Контроль за виконанням планів (порівняння план-факт)

5 (45)

Консультування керівників з економічних питань

6 (42)

Координація проектів

7-8 (38)

Здійснення інвестиційних розрахунків

7-8 (38)

Поточна зовнішня звітність

9 (35)

Розрахунок витрат і результатів

10-11 (29)

Підтримка ризик-менеджменту

10-11 (29)

Контролінг функціональних областей діяльності

12 (23)

Надання балансу та звіту про прибутки і збитки

13 (21)

Казначейство і фінансове планування

14 (19)

Консолідація звітності

15

30. ПРОЦЕССЫ КОНТРОЛЛИНГА: пример данных анализа фактического состояния

Nr.Процессы контроллинга

1

2

3

4

5

6

7

8

9

10

11

12

Подготовка и участие в стратегич. планировании

Стратегические проекты

Планирование и бюджетирование

Отчетность

Калькуляция по продукту

Инвестиционный контроллинг

Оперативное конусультирование (отклонения, прогнозы)

Исходные данные/ актуализация системы

Стандарты, аудит

Развитие новых инструментов, методов

Поддержка введения

Обучение, тренинги, подготовка, передача ноу-хау

Summe

A = Администрир.

I

= Подготовка информ.

%

2,6

9,8

13,6

21,8

9,4

5,0

14,2

10,2

5,6

3,0

1,8

3,0

100

B = Консульт.

A

I

B

1,0

5,8

0,8

3,6

4,4

16,0

5,8

1,0

1,8

6,2

8,2

1,6

S

3,6

2,4

14,2

10,2

18,6

S

31,6

36,4

5,6

3,0

1,8

3,0

13,4

= Поддержка системы

и ее развитие

31. КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ»

Факт2000

%

Сбор

данных

Подготовка

информации

10 %

Цель

5%

Мероприятия/ предпосылки

- автоматизация

автоматизация, стандарты

40 %

25%

Консультиро

вание

30 %

Поддержка

системы и ее

развитие

20 %

15 %

100%

100 %

55%

интеграция

-Benchmarking

-раннее прогнозирование

- использование готовых

систем

32.

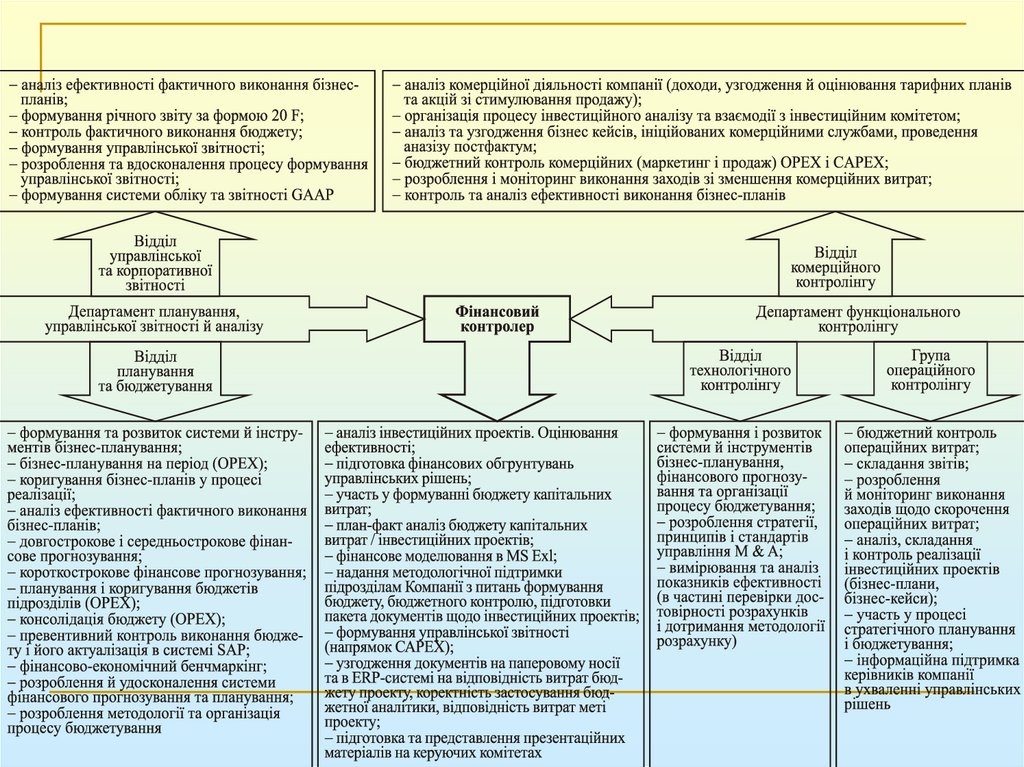

33. Типові завдання, що покладаються на фінансового контролера в Україні

стратегічне та оперативне планування;складання управлінських звітів (для керівництва, ради

директорів, акціонерів);

аналіз та розробка пропозицій з удосконалення процедур

фінансових операцій, систем управлінського та

бухгалтерського обліку, з підвищення ефективності

використання матеріальних, фінансових та трудових

ресурсів, застосування цін і тарифів, розрахунково-платіжної

дисципліни;

налагодження системи регулярного контролю і оцінки

ризиків;

методична підтримка менеджменту та провідних спеціалістів

з оцінки ризиків, здійснення фінансових операцій та

регламентів обліку

34. ОСНОВНІ НАПРЯМКИ ТА ЗАВДАННЯ РОБОТИ ФІНАНСОВОГО КОНТРОЛЕРА

НАПРЯМКИЗАВДАННЯ

1. Координація

Координація

2. Фінансова

стратегія

стратегічних та оперативних цілей і завдань;

координація планування, контролю, інформаційного забезпечення;

забезпечення інтеграції систем ризик-менеджменту та планування;

узгодження стратегічного та оперативного планування на основі

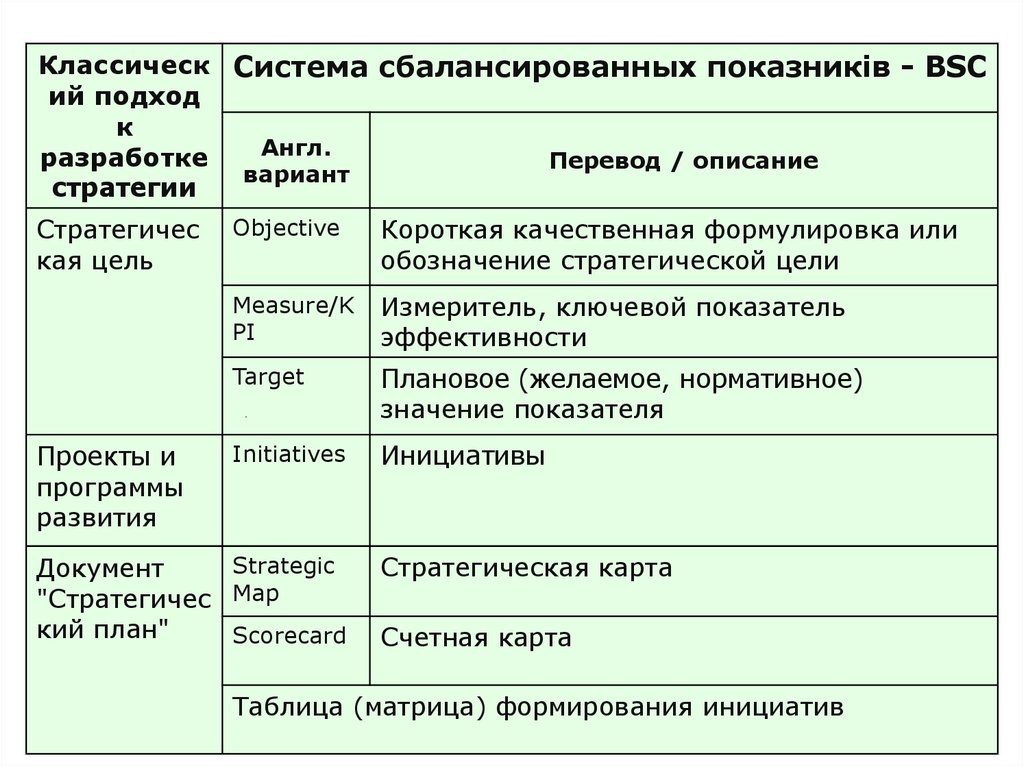

запровадження збалансованої системи показників(BSC).

3.Бюджетування

Організація розробки фінансової стратегії підприємства;

“продаж” цілей і планів; стратегічний контроль;

вироблення пропозицій щодо адаптації (приведення у

відповідність) організаційної структури підприємства до обраної

стратегії розвитку;

портфельний аналіз (продукції, діяльності);

застосування VBM.

визначення об'єктів та інструментів планування;

розробка та удосконалення фінансової структури компанії з

виокремленням центрів відповідальності;

розробка та постійне вдосконалення внутрішньої методики

прогнозування та бюджетування;

організація та імплементація процесу планування (бюджетування)

35. КЛАСИФІКАЦІЯ ФУНКЦІЙ ТА ЗАВДАНЬ ФІНАНСОВОГО КОНТРОЛЕРА

НАПРЯМКИЗАВДАННЯ

4. Внутрішній

контроль

1.Внутрішній (управлінський) облік та аналіз затрат;

2.бюджетний контроль (аналіз відхилень фактичних показників діяльності

від запланованих);

3.підготовка рапортів у розрізі окремих бюджетів, періодів та користувачів

(рапортування);

4.підготовка консолідованого звіту про виконання бюджетів та пропозицій

щодо корекції планів та діяльності;

5.контроль дотримання внутрішнього регламенту та законодавчих актів

5.Контролінг

ризиків

1.ідентифікація, аналіз ризиків у фінансово-господарській діяльності, а

також розробка заходів щодо їх нейтралізації;

2.виявлення та ліквідація вузьких місць на підприємстві;

3.своєчасне реагування на появу нових шансів та можливостей (виявлення

та розвиток сильних сторін);

4.інтегральний аналіз фінансового стану.

6. Внутрішній

консалтинг та

методологічне

забезпечення

1.розробка методичного забезпечення діяльності окремих структурних

підрозділів;

2.надання консультацій та рекомендацій керівництву підприємства та

структурним підрозділам у процесі розробки фінансової стратегії,

планування, розроблення і впровадження нових продуктів, процесів,

систем.

36. Фундаментальные предпосылки создания систем контроллинга на предприятиях: 1.Нестабильность внешней среды 2.Усложнение системы

управления предприятием3.Возрастающие информационные потоки

4.Необходимость в интеграции различных областей

знаний при управлении предприятием

5.Ориентация системы качества, основанной на

стандартах ISO 9000, на оценку качества управления

6.Интеграция отечественных предприятий в мировую

экономику

7.Управление становится самостоятельной сферой

деятельности на предприятии

37. Проблемы организации и управления на предприятии

Проблемы организации и управления напредприятии