Финансы

ФинансыПохожие презентации:

Система налогов и сборов в Российской Федерации. Тема 7

1.

ТЕМА 7. Система налогов исборов в Российской

Федерации.

План:

1. Система налогов и сборов в

Российской Федерации.

2. Классификация налогов.

2.

Вопрос 1. Система налогов исборов в Российской

Федерации.

3.

Под системой налогов и сборов понимаетсясовокупность всех обязательных

платежей, взимаемых в соответствии с

налоговым законодательством на

территории Российской Федерации, ее

субъектов и муниципальных образований.

В настоящее время эта система отражает

федеративное устройство государства.

Все налоги и сборы распределены между

тремя уровнями системы налогов и сборов.

С учетом этого выделяются: федеральные

налоги и сборы, региональные налоги и

сборы, местные налоги и сборы.

4.

Система налогов и сборов, действующая вРоссии в настоящее время,

сформировалась к концу 1992 г. Но уже в

середине 1992 г. и в последующие годы в

нее были внесены существенные

изменения. Появились новые виды

налогов, а в существующие – внесены

изменения и дополнения.

Концепция построения системы налогов в

нашей стране базировалась на отказе от

идеи отмены налогов, на формировании

целостной системы, охватывающей

обложение доходов, имущества и

потребления и способствующей

становлению рыночного хозяйства.

5.

Вместе с тем она базировалась в основномна зарубежном опыте, так как в период ее

создания отечественного опыта в

налогообложении в условиях перехода от

государственной экономики к рыночной не

было.

С принятием нового Налогового кодекса РФ

система налогов претерпевала

существенное реформирование, хотя

основные принципы ее построения в

кодексе сохранены.

6.

Суть налоговой реформы заключалась втом, чтобы сократить общее количество

налоговых льгот, что позволило

расширить круг налогоплательщиков и

тем самым увеличить налоговую базу.

Предусматривалась также возможность

снизить налоговые ставки по некоторым

налогам и отменить большое

количество налогов.

7.

На конец 1998 г. количество применяемыхна территории России налогов с учетом

введенных региональными и местными

органами власти составило порядка 200.

Принятие Налогового кодекса сократило

это количество в 5-7 раз.

В кодексе введено ограничение

полномочий федеральных органов

власти, органов субъектов федерации и

местных органов на введение налогов,

используется исчерпывающий перечень

федеральных, региональных и местных

налогов.

8.

Вопрос 2. Классификацияналогов.

9.

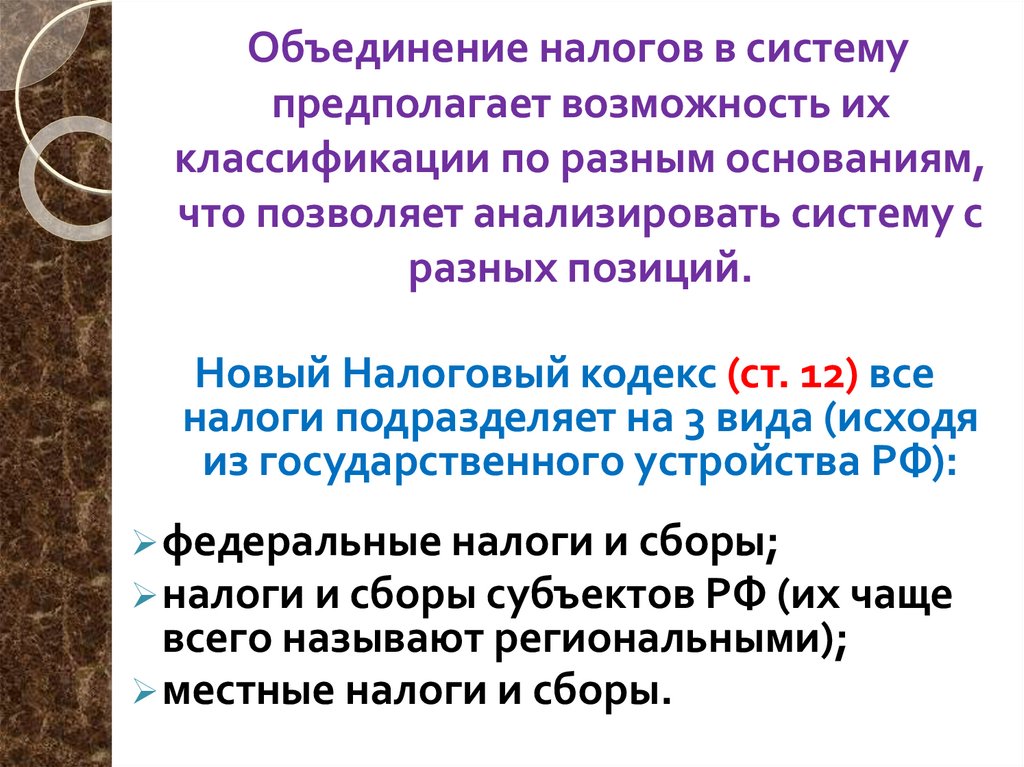

Объединение налогов в системупредполагает возможность их

классификации по разным основаниям,

что позволяет анализировать систему с

разных позиций.

Новый Налоговый кодекс (ст. 12) все

налоги подразделяет на 3 вида (исходя

из государственного устройства РФ):

федеральные налоги и сборы;

налоги и сборы субъектов РФ (их чаще

всего называют региональными);

местные налоги и сборы.

10.

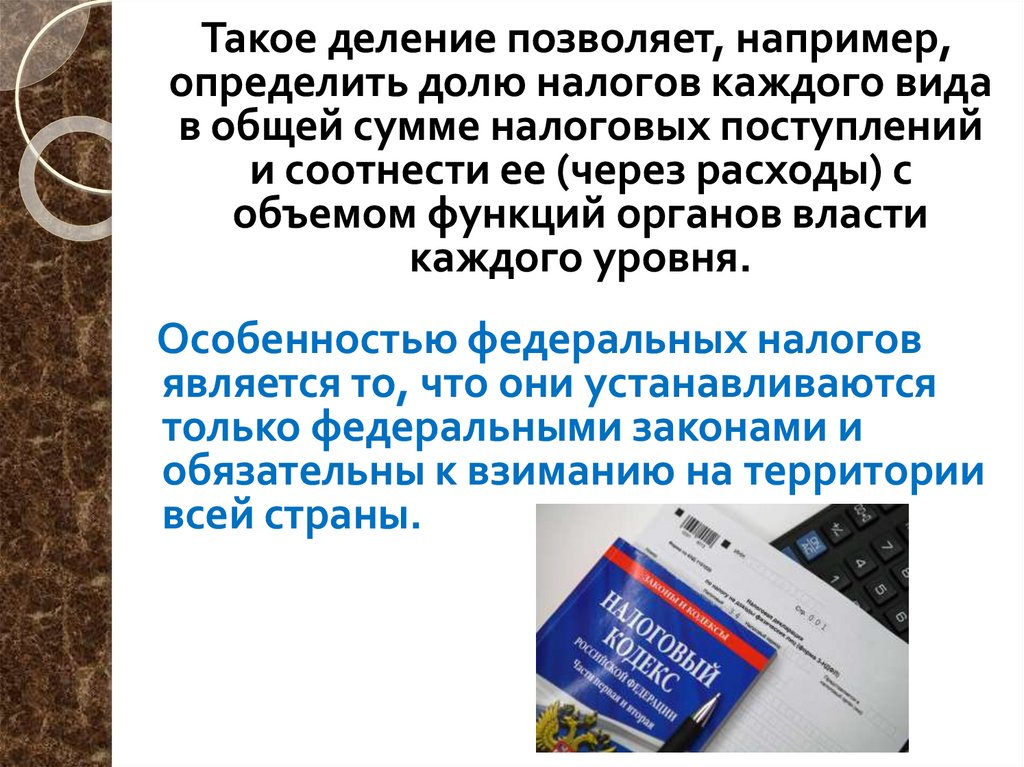

Такое деление позволяет, например,определить долю налогов каждого вида

в общей сумме налоговых поступлений

и соотнести ее (через расходы) с

объемом функций органов власти

каждого уровня.

Особенностью федеральных налогов

является то, что они устанавливаются

только федеральными законами и

обязательны к взиманию на территории

всей страны.

11.

К федеральным налогам и сборамНалоговый кодекс относит:

1) налог на добавленную стоимость;

2) акцизы на отдельные группы и виды

товаров (услуг);

3) налог на доходы от капитала;

4) налог на пользование недрами;

5) взносы в государственные

внебюджетные фонды;

6) налог на прибыль организаций;

7) таможенная пошлина и таможенные

сборы;

8) подоходный налог с физических лиц;

9) государственная пошлина;

12.

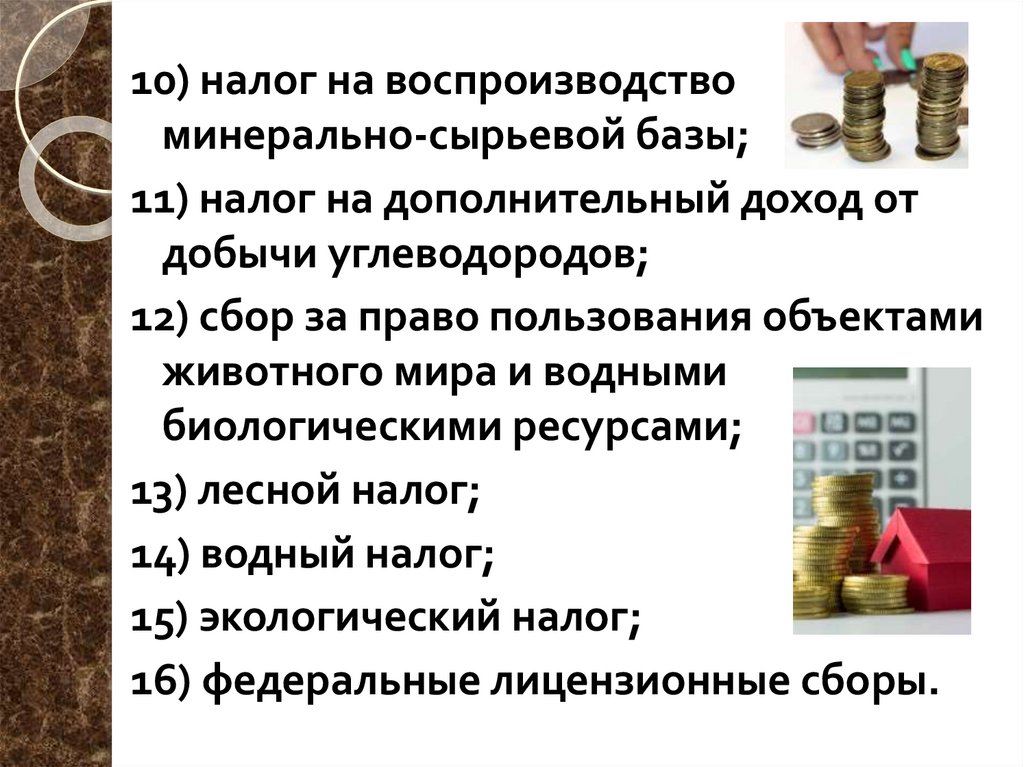

10) налог на воспроизводствоминерально-сырьевой базы;

11) налог на дополнительный доход от

добычи углеводородов;

12) сбор за право пользования объектами

животного мира и водными

биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

13.

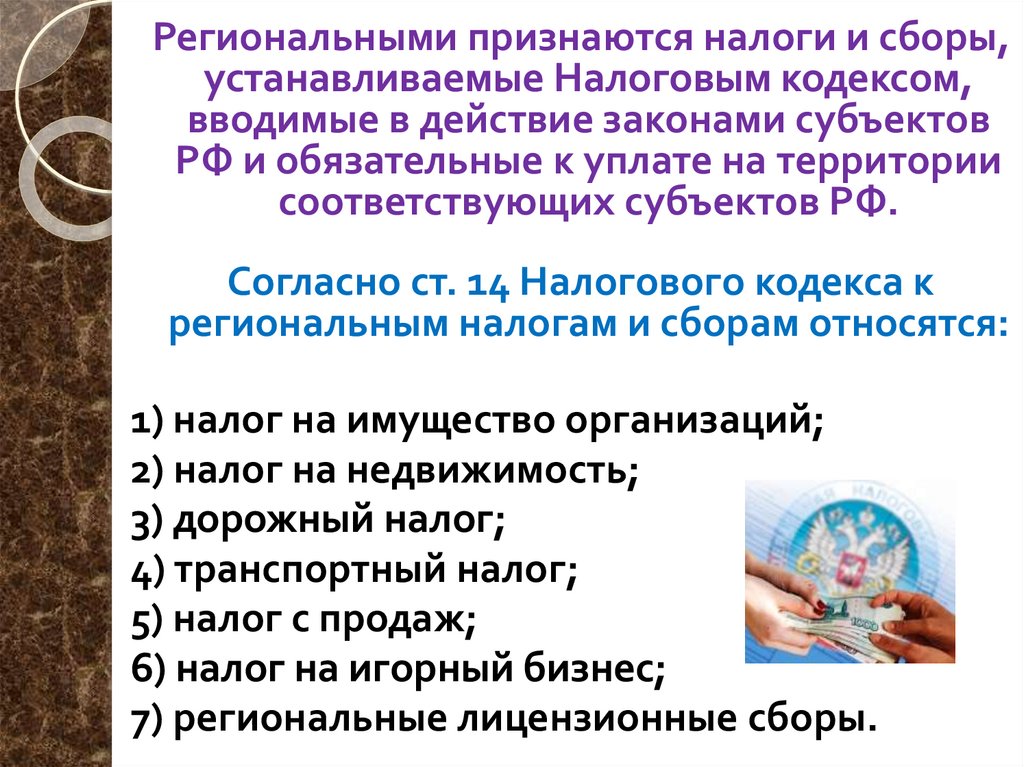

Региональными признаются налоги и сборы,устанавливаемые Налоговым кодексом,

вводимые в действие законами субъектов

РФ и обязательные к уплате на территории

соответствующих субъектов РФ.

Согласно ст. 14 Налогового кодекса к

региональным налогам и сборам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

14.

При этом при введении налога нанедвижимость прекращается действие

на территории соответствующего

субъекта РФ налога на имущество

организаций, налога на имущество

физических лиц и земельного налога.

15.

Местными признаются налоги и сборы,устанавливаемые и вводимые в действие в

соответствии с Налоговым кодексом,

нормативными правовыми актами

представительных органов местного

самоуправления и обязательные к уплате

на территории соответствующих

муниципальных образований.

Согласно ст. 15 Налогового кодекса к

местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование и дарение;

5) местные лицензионные сборы.

16.

В целом общее число федеральных, атакже местных налогов и сборов

существенно сокращено, а перечень

налогов и сборов субъектов РФ

расширен, поскольку в него включены, в

частности, налог на недвижимость,

дорожный налог, налог с владельцев

транспортных средств, имевшие ранее

федеральный характер.

17.

Система налогов дополнена такженекоторыми новыми видами платежей,

таких как налог на капитал, экологический

налог, налог на пользование недрами и др.

Также конкретизированы налоги на

природные ресурсы. Страховые взносы,

поступающие в федеральные

внебюджетные фонды социального

назначения, включены в группу

федеральных налогов.

18.

Налоги могут быть классифицированы нетолько по уровню компетенции органов

власти, но и по другим основаниям.

В зависимости от плательщиков налоги

можно классифицировать следующим

образом:

а) с физических лиц (налог на доходы, на

имущество физических лиц, налог на

наследование и дарение и др.);

19.

б) с юридических лиц и их филиалов иподразделений, имеющих отдельный

баланс и расчетный счет (налог на

прибыль, налог на добавленную

стоимость (НДС), транспортный налог и

др.);

в) смешанного состава, т. е. взимаемые с

юридических и физических лиц

(таможенная пошлина, государственная

пошлина, земельный налог и др.).

20.

В зависимости от связи с объектомналогообложения, налоги

подразделяются на прямые (основная

группа налогов в Российской

Федерации) и косвенные.

К числу последних относятся акцизы,

взимаемые с ограниченного круга

товаров (ликероводочные, табачные

изделия, легковые автомобили, шины,

ювелирные изделия и др.), налог на

добавленную стоимость (взимается с

основной массы товаров, услуг, работ),

таможенные пошлины

и др.

21.

Структура федеральных нормативныхправовых актов о налогах и сборах

включает НК РФ и принятые в

соответствии с ним федеральные законы

о налогах и сборах.

НК РФ занимает ведущее место в

системе источников налогового права и

обладает наибольшей юридической

силой в иерархии законодательства о

налогах и сборах.

Все иные федеральные, региональные и

муниципальные нормативные правовые

акты о налогах и сборах могут быть

приняты только при условии

соответствия Кодексу.