Финансы

ФинансыПохожие презентации:

Система налогов и сборов в Российской Федерации

1.

ЗАНЯТИЕ 2Дисциплина «Налоги и налогообложение»

Казанцева Галина Георгиевна

к.э.н., доцент

кафедра «Корпоративная экономик и управления персоналом»

482б каб. горно-металлургического корпуса,

1

2.

II СИСТЕМА НАЛОГОВ И СБОРОВ В РФВ Российской Федерации устанавливаются следующие виды налогов и

сборов:

Федеральные, признаются налоги и сборы, которые установлены НК и

обязательны к уплате на всей территории Российской Федерации

Региональные, признаются налоги, которые установлены НК и законами

субъектов Российской Федерации о налогах и обязательны к уплате на территориях

соответствующих субъектов Российской Федерации

Местные, признаются налоги и сборы, которые установлены настоящим

Кодексом и нормативными правовыми актами представительных органов

муниципальных образований о налогах и сборах и обязательны к уплате на

территориях соответствующих муниципальных образований.

2

3.

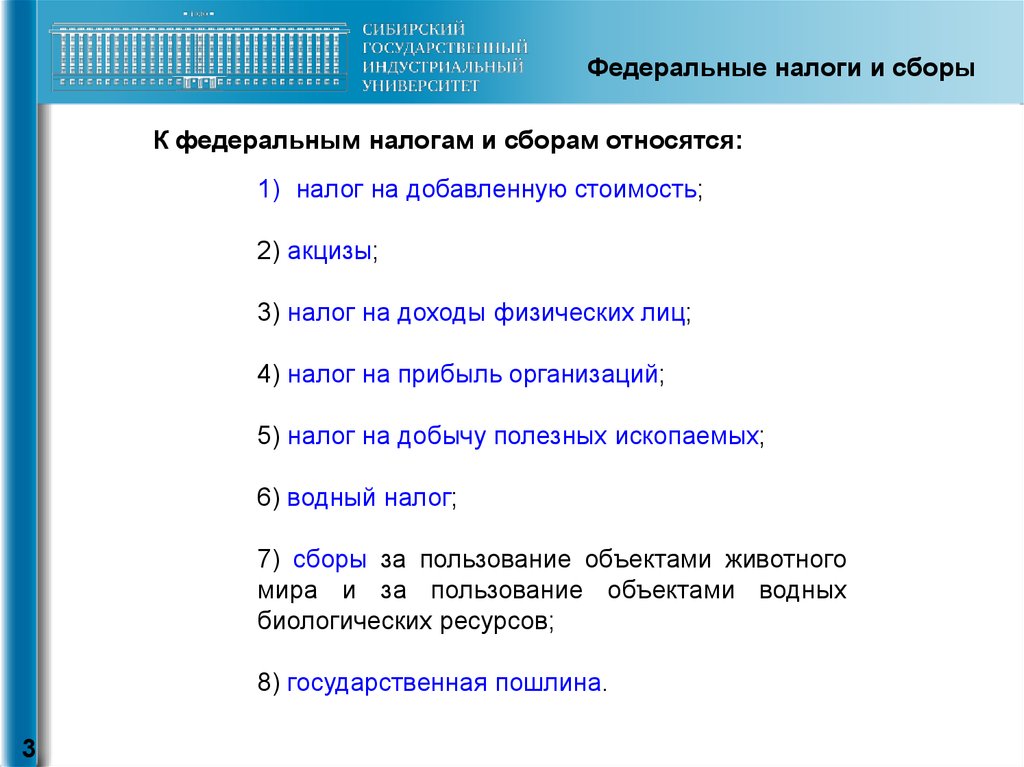

Федеральные налоги и сборыК федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного

мира и за пользование объектами водных

биологических ресурсов;

8) государственная пошлина.

3

4.

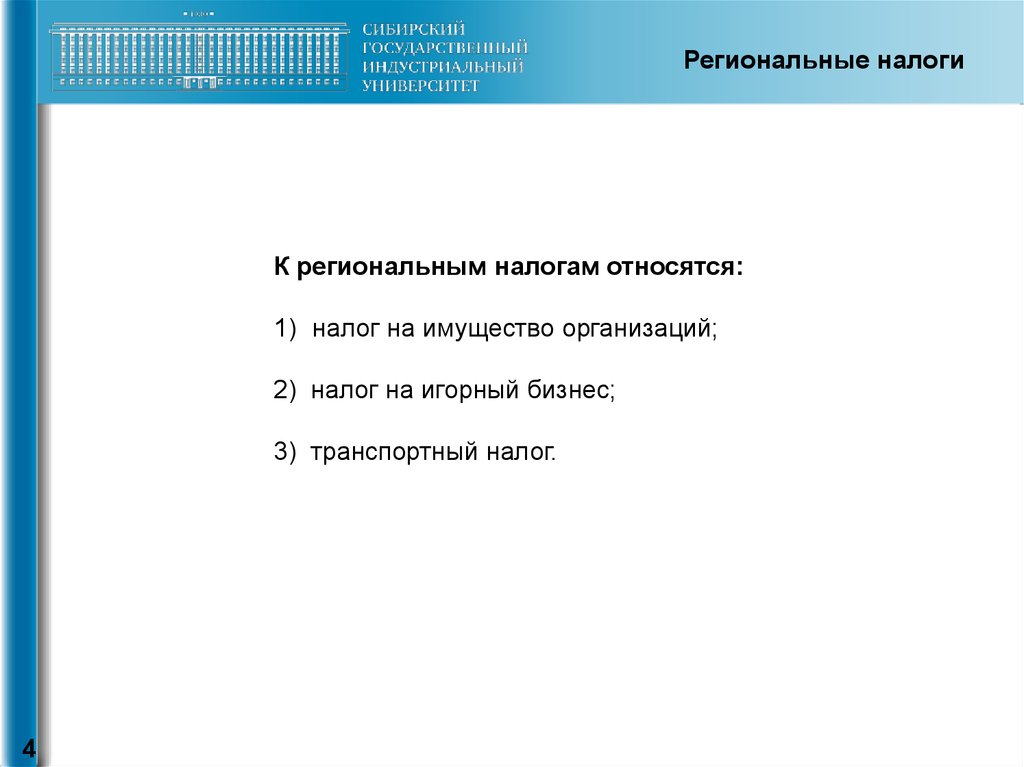

Региональные налогиК региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

4

5.

Местные налоги и сборыК местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

5

6.

Общие условия установленияналогов и сборов

Налог считается установленным лишь в том случае, когда определены

налогоплательщики и элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о

налогах и сборах могут также предусматриваться налоговые льготы и

основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы

обложения применительно к конкретным сборам.

6

7.

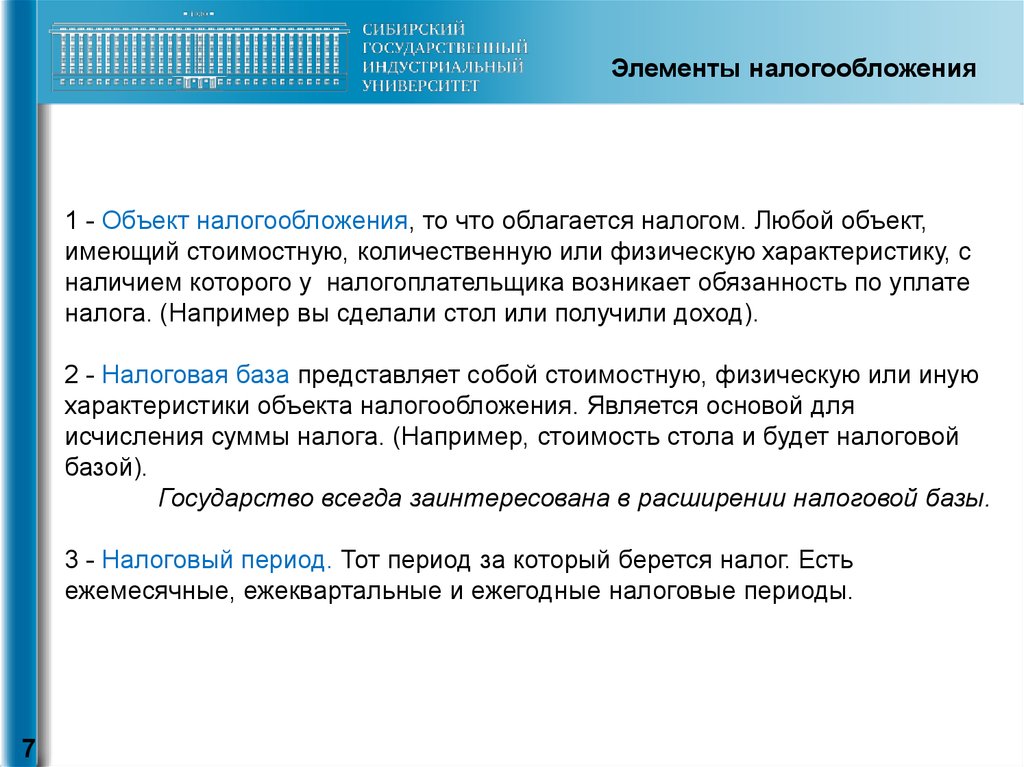

Элементы налогообложения1 - Объект налогообложения, то что облагается налогом. Любой объект,

имеющий стоимостную, количественную или физическую характеристику, с

наличием которого у налогоплательщика возникает обязанность по уплате

налога. (Например вы сделали стол или получили доход).

2 - Налоговая база представляет собой стоимостную, физическую или иную

характеристики объекта налогообложения. Является основой для

исчисления суммы налога. (Например, стоимость стола и будет налоговой

базой).

Государство всегда заинтересована в расширении налоговой базы.

3 - Налоговый период. Тот период за который берется налог. Есть

ежемесячные, ежеквартальные и ежегодные налоговые периоды.

7

8.

4 - Налоговая ставка (н.с.) представляет собой величину налоговыхначислений на единицу измерения налоговой базы.

Различают:

-твердые н.с.- устанавливаются в абсолютных суммах на единицу

налогообложения независимо от величины налоговой базы (акцизы).

- процентные н.с. – устанавливаются в одинаковом проценте к

налоговой базе (плоские н.с.). Например НДФЛ.

- прогрессивные н.с. (в руб., в % и смешанные) увеличиваются в

размере увеличения налоговой базы. Например налог на имущество.

5 – Порядок исчисления – порядок признания и определения налога

налогоплательщиком (методика расчета налога).

6 – Порядок и сроки уплаты налога.

8

9.

Налоговая льгота – это частичное или полное освобождение от уплатысумм налога. Различают следующие виды:

-необлагаемый минимум объекта (НДФЛ стандартные налоговые

вычеты);

- изъятие из налогообложения отдельных элементов;

- освобождение от уплаты отдельных категорий налогоплательщиков;

- преференции – особые льготы предоставляемые одним государством

другому в виде скидок или отмены таможенных пошлин.

Преференции внутри страны устанавливаются в виде инвестиционного

налогового кредита, которое представляет собой изменение срока

уплаты налога.

9

10.

Специальные налоговые режимыСпециальные налоговые режимы могут предусматривать особый

порядок определения элементов налогообложения, а также

освобождение от обязанности по уплате отдельных налогов и сборов

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных

товаропроизводителей (единый сельскохозяйственный налог)

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на

вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о

разделе продукции;

5) патентная система налогообложения.

10