Финансы

Финансы Право

ПравоПохожие презентации:

Система налогов и сборов Российской Федерации

1.

Межрайонная ИФНС России № 23 по Челябинской области«Школа начинающего предпринимателя»

(курс повышения налоговой грамотности)

Слайды к докладу начальника Инспекции

Несмиянова Игоря Николаевича

«Система налогов и сборов Российской Федерации»,

2017

2.

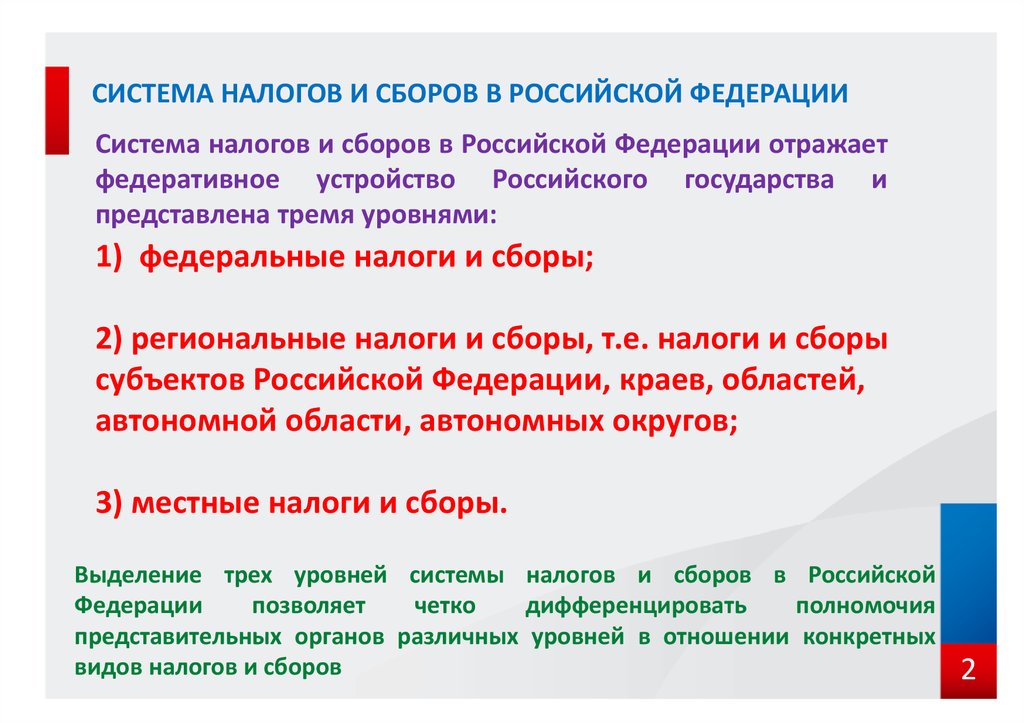

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИСистема налогов и сборов в Российской Федерации отражает

федеративное устройство Российского государства и

представлена тремя уровнями:

1) федеральные налоги и сборы;

2) региональные налоги и сборы, т.е. налоги и сборы

субъектов Российской Федерации, краев, областей,

автономной области, автономных округов;

3) местные налоги и сборы.

Выделение трех уровней системы налогов и сборов в Российской

Федерации

позволяет

четко

дифференцировать

полномочия

представительных органов различных уровней в отношении конкретных

видов налогов и сборов

2

3.

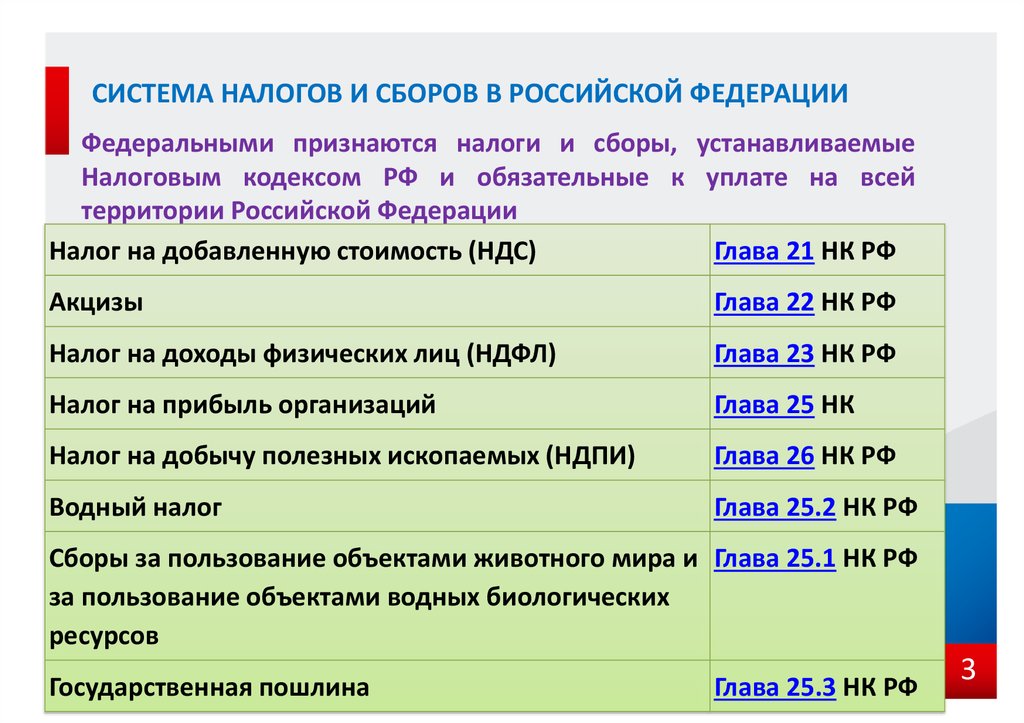

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИФедеральными признаются налоги и сборы, устанавливаемые

Налоговым кодексом РФ и обязательные к уплате на всей

территории Российской Федерации

Налог на добавленную стоимость (НДС)

Глава 21 НК РФ

Акцизы

Глава 22 НК РФ

Налог на доходы физических лиц (НДФЛ)

Глава 23 НК РФ

Налог на прибыль организаций

Глава 25 НК

Налог на добычу полезных ископаемых (НДПИ)

Глава 26 НК РФ

Водный налог

Глава 25.2 НК РФ

Сборы за пользование объектами животного мира и Глава 25.1 НК РФ

за пользование объектами водных биологических

ресурсов

Государственная пошлина

Глава 25.3 НК РФ

3

4.

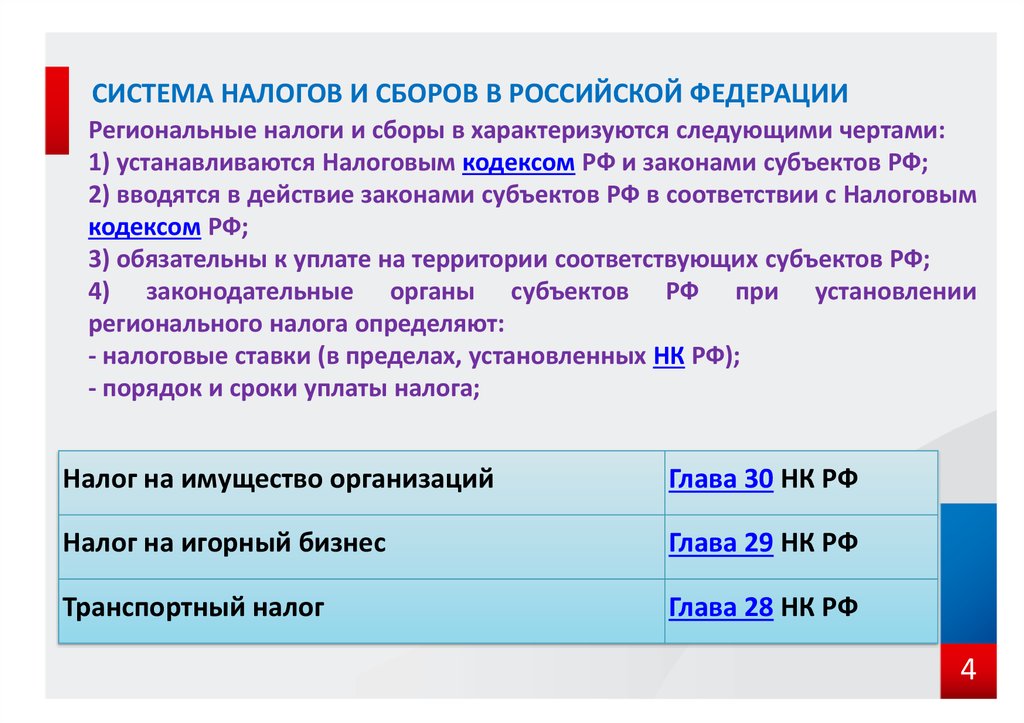

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИРегиональные налоги и сборы в характеризуются следующими чертами:

1) устанавливаются Налоговым кодексом РФ и законами субъектов РФ;

2) вводятся в действие законами субъектов РФ в соответствии с Налоговым

кодексом РФ;

3) обязательны к уплате на территории соответствующих субъектов РФ;

4) законодательные органы субъектов РФ при установлении

регионального налога определяют:

- налоговые ставки (в пределах, установленных НК РФ);

- порядок и сроки уплаты налога;

Налог на имущество организаций

Глава 30 НК РФ

Налог на игорный бизнес

Глава 29 НК РФ

Транспортный налог

Глава 28 НК РФ

4

5.

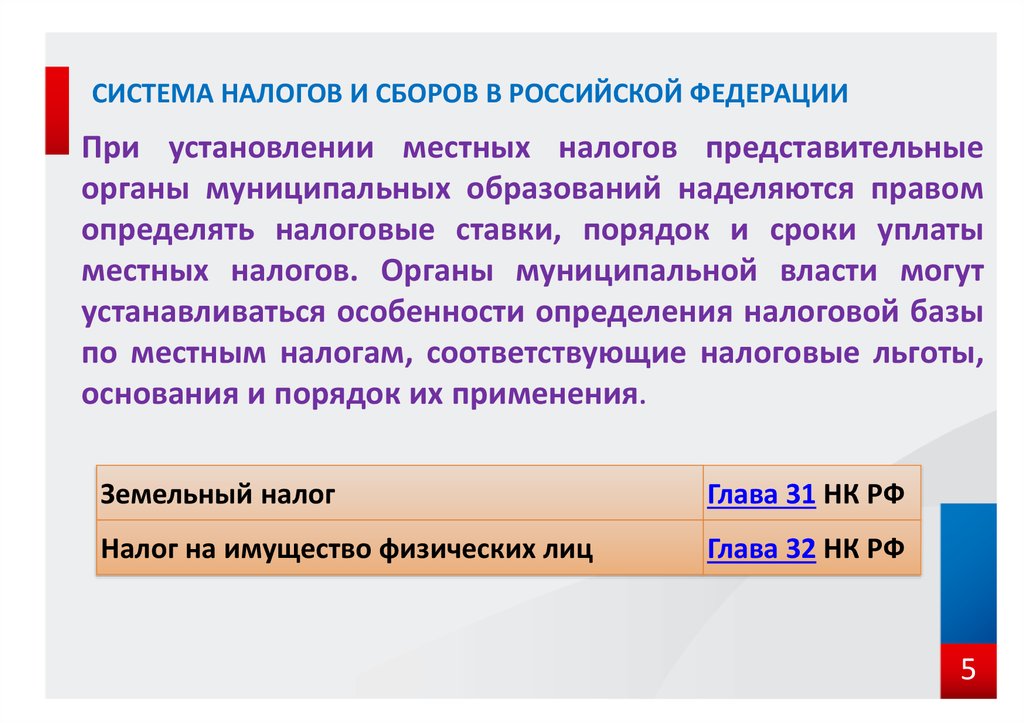

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИПри установлении местных налогов представительные

органы муниципальных образований наделяются правом

определять налоговые ставки, порядок и сроки уплаты

местных налогов. Органы муниципальной власти могут

устанавливаться особенности определения налоговой базы

по местным налогам, соответствующие налоговые льготы,

основания и порядок их применения.

Земельный налог

Глава 31 НК РФ

Налог на имущество физических лиц

Глава 32 НК РФ

5

6.

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИНалог считается установленным лишь в том случае, когда

определены налогоплательщики и элементы налогообложения,

а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

+ в акте законодательства о налогах и сборах могут

также предусматриваться налоговые льготы и основания

для их использования налогоплательщиком

6

7.

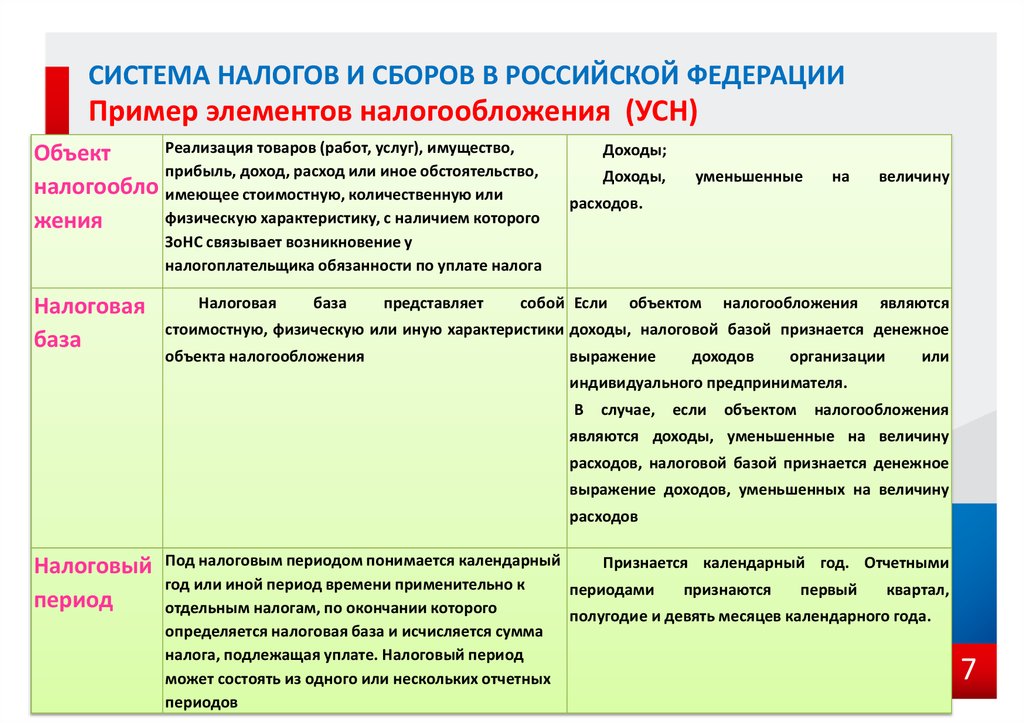

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИПример элементов налогообложения (УСН)

Реализация товаров (работ, услуг), имущество,

Объект

прибыль, доход, расход или иное обстоятельство,

налогообло имеющее стоимостную, количественную или

физическую характеристику, с наличием которого

жения

Доходы;

Доходы,

уменьшенные

на

величину

расходов.

ЗоНС связывает возникновение у

налогоплательщика обязанности по уплате налога

Налоговая

база

Налоговая

база

представляет

собой Если

объектом

налогообложения

являются

стоимостную, физическую или иную характеристики доходы, налоговой базой признается денежное

объекта налогообложения

выражение

доходов

организации

или

индивидуального предпринимателя.

В

случае,

если объектом

налогообложения

являются доходы, уменьшенные на величину

расходов, налоговой базой признается денежное

выражение доходов, уменьшенных на величину

расходов

Налоговый

период

Под налоговым периодом понимается календарный

Признается календарный год. Отчетными

год или иной период времени применительно к

периодами

признаются

первый

квартал,

отдельным налогам, по окончании которого

полугодие и девять месяцев календарного года.

определяется налоговая база и исчисляется сумма

налога, подлежащая уплате. Налоговый период

может состоять из одного или нескольких отчетных

периодов

7

8.

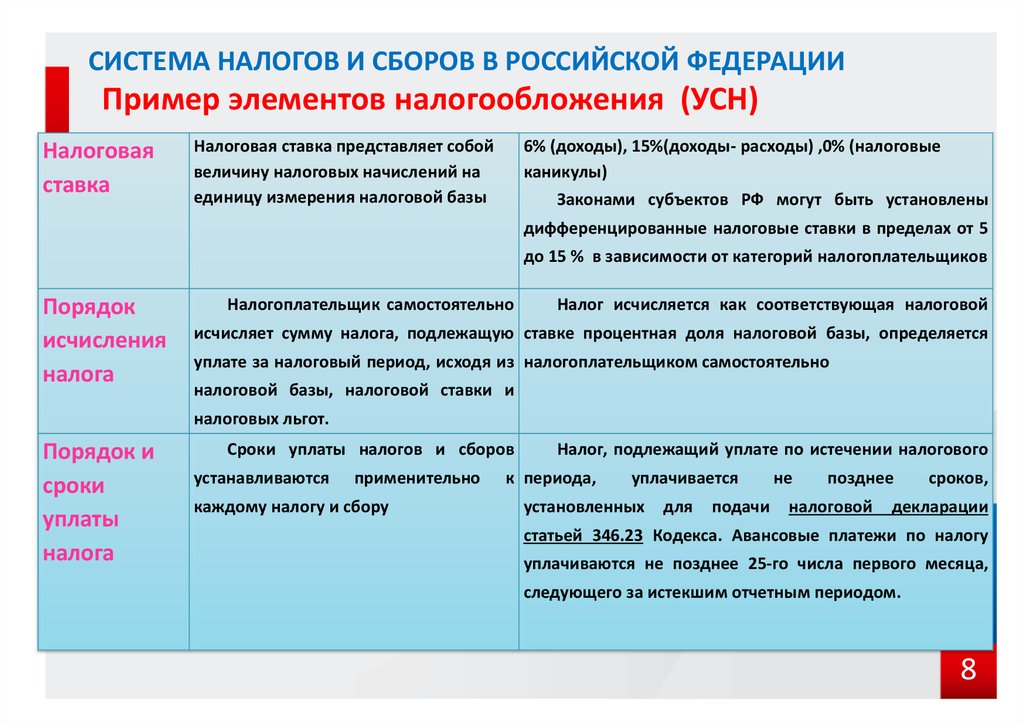

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИПример элементов налогообложения (УСН)

Налоговая

ставка

Налоговая ставка представляет собой

величину налоговых начислений на

единицу измерения налоговой базы

6% (доходы), 15%(доходы- расходы) ,0% (налоговые

каникулы)

Законами субъектов РФ могут быть установлены

дифференцированные налоговые ставки в пределах от 5

до 15 % в зависимости от категорий налогоплательщиков

Порядок

исчисления

налога

Налогоплательщик самостоятельно

Налог исчисляется как соответствующая налоговой

исчисляет сумму налога, подлежащую ставке процентная доля налоговой базы, определяется

уплате за налоговый период, исходя из налогоплательщиком самостоятельно

налоговой базы, налоговой ставки и

налоговых льгот.

Порядок и

сроки

уплаты

налога

Сроки уплаты налогов и сборов

устанавливаются

применительно

каждому налогу и сбору

Налог, подлежащий уплате по истечении налогового

к периода,

уплачивается

установленных

для

подачи

не

позднее

налоговой

сроков,

декларации

статьей 346.23 Кодекса. Авансовые платежи по налогу

уплачиваются не позднее 25-го числа первого месяца,

следующего за истекшим отчетным периодом.

8

9.

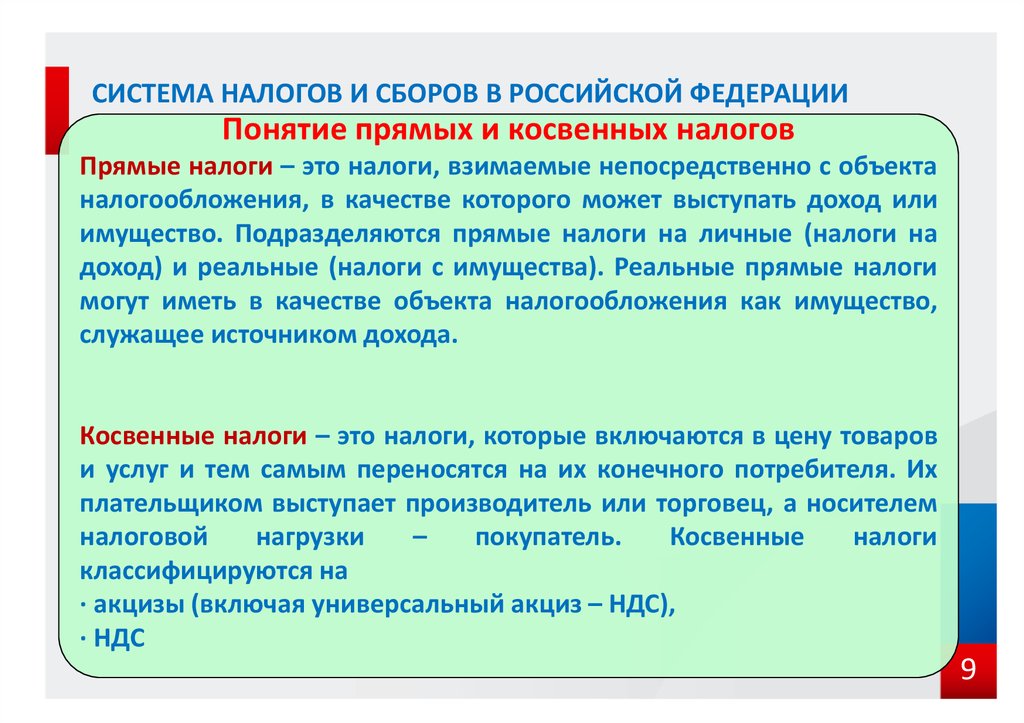

СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИПонятие прямых и косвенных налогов

Прямые налоги – это налоги, взимаемые непосредственно с объекта

налогообложения, в качестве которого может выступать доход или

имущество. Подразделяются прямые налоги на личные (налоги на

доход) и реальные (налоги с имущества). Реальные прямые налоги

могут иметь в качестве объекта налогообложения как имущество,

служащее источником дохода.

Косвенные налоги – это налоги, которые включаются в цену товаров

и услуг и тем самым переносятся на их конечного потребителя. Их

плательщиком выступает производитель или торговец, а носителем

налоговой

нагрузки

–

покупатель.

Косвенные

налоги

классифицируются на

· акцизы (включая универсальный акциз – НДС),

· НДС

9